Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

Durante los últimos años varios países alrededor del mundo vienen impulsando iniciativas para incluir en sus sistemas de generación recursos renovables no convencionales en reemplazo de la energía térmica convencional, con el objetivo de lograr, entre otros aspectos, reducir los efectos adversos del cambio climático y alcanzar un desarrollo más sostenible gracias a los innumerables beneficios que estas ofrecen. Sin embargo, cuando las políticas e institucionalidad del sector eléctrico de los países no es sólido, este tipo de tecnologías encuentran barreras o limitaciones para su desarrollo, por lo que es fundamental el establecimiento de políticas, instrumentos legales, estrategias, acciones y esquemas regulatorios estables, que permitan la incorporación de estas tecnologías, bajo las particularidades y realidad de cada mercado energético nacional.

En este artículo se analizan los principales incentivos y estrategias para el desarrollo de proyectos de energía renovable que se han implementado a nivel mundial. La evaluación permanente de las experiencias adquiridas por los países en sus procesos de integración y promoción de tecnologías de generación renovable es fundamental, dado que el ambiente que envuelve el desarrollo de este tipo de tecnologías es muy cambiante y dinámico, y para avanzar en la planificación y establecimiento de nuevas medidas que sean sostenibles en el largo plazo, es esencial la evaluación de los logros adquiridos, barreras encontradas en los procesos, conocimiento de la disminución de umbrales de precios, acuerdos políticos, así como el conocimiento de los nuevos desarrollos tecnológicos, entre otros aspectos.

El presente documento constituye un instrumento de apoyo para los reguladores y tomadores de decisión referente a políticas públicas energéticas, quienes son finalmente los responsables de abrir el camino para el desarrollo de este tipo de tecnologías. El documento analiza los esquemas, políticas, incentivos y mecanismos utilizados para la integración de las energías renovables en diferentes países alrededor del mundo, los avances que se han logrado en el ámbito de la generación renovable, los cambios en los costos nivelados de energía y los efectos de los mecanismos implementados sobre las inversiones en las energías renovables. Además, se identifican las principales barreras para integración de este tipo de tecnologías y las estrategias o acciones necesarias para superar tales barreras y acelerar su integración. Para el efecto el documento se ha estructurado de la siguiente manera: En la sección II se presentan los principales mecanismos implementados para la integración de ERNC, la sección III muestra el estado actual de las tecnologías renovables de generación y sus perspectivas de desarrollo, mientras que en la sección IV se analiza cómo ha evolucionado el precio nivelado de energía y el efecto de los mecanismos sobre la evolución de los precios de generación de energía renovable, así como los niveles de inversiones que han alcanzado los países para su desarrollo. En la sección V se presenta el análisis de barreras y estrategias para la integración de tecnologías limpias y finalmente, en la sección VI se presentan las conclusiones del trabajo.

MECANISMOS DE INCENTIVOS

A continuación se presenta una breve descripción de los principales instrumentos o mecanismos regulatorios que se han desarrollado para la promoción e incentivo de las energías renovables alrededor del mundo [1]-[2]:

Llamado a Licitación (Call for tenders)

Es el mecanismo mediante el cual una necesidad de generación es anunciada por el Gobierno para el suministro de electricidad a partir de fuentes de energía renovable. Los interesados en cubrir esta necesidad presentarán una oferta, y quienes resulten ganadores de la licitación recibirán un instrumento contractual al precio resultante de la licitación [1].

Declaración de impuestos sobre el Consumo (Excise tax return)

Es una política fiscal en la que los generadores de energía renovable pagan tasas de impuestos especiales más bajos que los generadores de energía convencionales [1].

Feed in Premium (FIP) y Contratos por Diferencia

El FIP establece un precio al que los generadores normalmente venderían su energía en el mercado spot, sobre el cual se establece una prima, a fin de fijar un precio superior al del mercado, con el cual se pagaría a los generadores de energía renovable. Esta prima puede ser fija (un nivel constante independiente de los precios de mercado); o una prima tipo variable (con niveles variables en función de la evolución de los precios de mercado). Se calcula como la diferencia entre un precio promedio del mercado y un precio garantizado previamente definido [2].

Además, en virtud de contratos por diferencias, si el precio al por mayor se eleva por encima del precio garantizado, se requiere que los generadores paguen la diferencia entre el precio garantizado y el precio al por mayor.

Feed in Tariff (FIT)

A través de este mecanismo, los generadores de energía renovable elegibles se les paga una tarifa por un plazo prestablecido, un precio fijo en un nivel garantizado (con independencia del precio al por mayor) para la electricidad FER producida y suministrada a la red [1].

Certificados Verdes (Green Certificates)

Un certificado verde es un producto comercializable para cierta cantidad de energía eléctrica que se genera a partir de energías renovables y que puede tener precios mínimos garantizados. Los certificados se pueden negociar por separado de la energía producida.

Ayudas a la Inversión (Investment grants)

Constituyen fondos de dinero público destinado a proporcionar apoyo directo a la inversión que aumenta la generación de energía renovable [2]. Dentro de este mecanismo, se pueden incluir también las ayudas fiscales y de alivio de impuestos que reciben las empresas, ya sea para la importación de equipos y maquinaria asociada con las centrales de generación limpia, y/o los incentivos tributarios que reciben en la etapa operativa.

Despacho Preferente (Priority dispatching)

A través de este mecanismo, los operadores dan la prioridad de despacho para la energía producida en las instalaciones de generación que utilicen ERNC, garantizando la entrega de la energía producida y preferencia en el uso de la red. Para esto es importante que se garantice una adecuada capacidad de red y se tomen las medidas operativas correspondientes con el fin de reducir al mínimo las pérdidas de electricidad producida a partir de ERNC [1].

Acuerdo de compra de Energía (Power Purchase Agreement, PPA)

Es un contrato suscrito entre vendedor (el que genera electricidad) e comprador (el interesado en la compra). El PPA define todos los términos comerciales para la venta de electricidad entre las dos partes, incluyendo incluso el plazo en el que el proyecto debe iniciar su operación comercial, el horario para la entrega de la electricidad, las sanciones, condiciones de pago, y la terminación. Un PPA es el acuerdo principal que define la calidad de los ingresos y el crédito de un proyecto de generación y es por lo tanto un instrumento clave de la financiación de proyectos. Hay muchas formas de PPA en uso hoy en día, las cuales varían en función de las necesidades del comprador, del vendedor y financiación, y es el instrumento normativo que se están implementando actualmente para el sector eléctrico ecuatoriano.

Oferta de contrato estándar (Standing Offer Program, SOP)

La “oferta de contrato estándar” (SOP) es un mecanismo de compra de energía a proveedores de fuentes de energía renovable a una tasa que incentiven un mayor uso de estas tecnologías [3]. Este término se utiliza en países como Canadá.

Tarifa Renovable Avanzada (Advanced Renewable Tariff, ARTs)

Es una versión avanzada del Price Systems, y es usada principalmente en el norte de Europa. El feed in laws ajustaba el precio de acuerdo a un porcentaje del Retail, en cambio ARTs toma diferentes medidas considerando las diferentes tecnologías y lugares geográficos. Bajo ARTs, los generadores pueden establecer un precio de compra fijo para la electricidad que producen durante largos períodos de tiempo, hasta 20 años en algunos casos. Los rendimientos generados a través de estas tarifas son suficientes para recuperar los costos de instalación junto con un modesto beneficio. Los ARTs utilizan una metodología basada en el costo de producción de las tecnologías y tamaños de energía renovable aplicables, para determinar las tasas. Por lo tanto, las tarifas se establecen de manera diferente para la energía solar, eólica, biomasa, biogás y otros generadores renovables.

Obligación de Cuotas (Renewable Portfolio Standards - RPS)

Un RPS, también conocido como sistema de cuotas, fija un porcentaje mínimo para que la generación vendida o la capacidad instalada sean provenientes de energías renovables [4]. Los participantes del mercado eléctrico están obligados a asegurarse que el objetivo se cumpla, ya sea a través de su propia generación, compra de energía a otros productores, o venta directa a través de terceros a los clientes. Por lo general, las obligaciones de cuota se colocan sobre los vendedores finales.

Existen dos tipos: basados en la capacidad, los cuales establecen una cantidad fija de capacidad para una fecha determinada; y los basados en la generación, los cuales exigen que un determinado porcentaje de la generación de electricidad provenga de energías renovables.

Subastas (Auctions)

Es otro mecanismo para la licitación de proyectos eléctricos. Consiste en el lanzamiento de una oferta o licitación para un proyecto de energía renovable de un tamaño específico. Convierte a la competencia en el eje central, pues las empresas que ofertan el suministro al menor costo ganan la licitación. Existen varios tipos de subasta, entre las más usadas: sobre cerrado, reloj descendente (dinámica), híbrida, combinatoria, de dos lados, entre otras.

AVANCES EN LA INCORPORACIÓN DE ENERGÍAS RENOVABLES ALREDEDOR DEL MUNDO

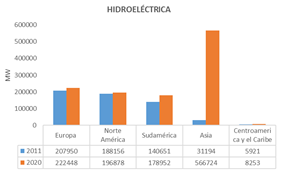

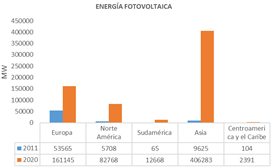

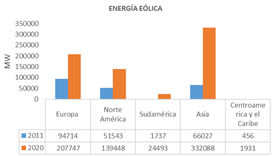

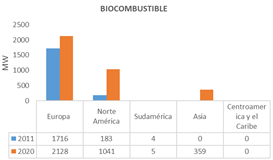

No todos los mecanismos de promoción de energías renovables pueden ser adoptados por cualquier país. La selección de cualquiera de los mecanismos descritos o de otros mecanismos, depende de la estructura y características propias de cada mercado, del nivel de desintegración vertical o apertura a la competencia, así como de la sostenibilidad, seguridad jurídica y de la solidez y credibilidad de sus instituciones, sin embargo es claro que en los últimos años, las energías renovables han tenido un importante desarrollo a nivel mundial alcanzando al 2020 una capacidad instalada a nivel de mundial de 2 799 094 MW, frente a los 1 329 886 MW que se tenían en el 2011, de los cuales al 2020, la mayor concentración está en Asia con 1 286 313 MW, seguido de Europa con 609 499MW, Norteamérica con 421 703MW, Sudamérica con 233 033MW y Centroamérica y el Caribe con 16 344 MW, el resto de capacidad se reparte en otros países y regiones como Canadá, Australia, entre otros [5].

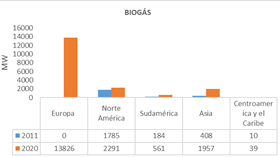

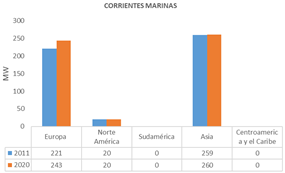

Las Fig. 1 a 6 permiten evidenciar, por tipo de tecnología, la evolución en la capacidad instalada que entre los años 2011 a 2020, han experimentado las diferentes regiones del mundo, donde queda en evidencia que, en coherencia con su gran población y necesidad de abastecimiento de energía eléctrica, la región asiática, seguida de Europa, son las regiones que mayor capacidad instalada concentra tanto para generación hidroeléctrica, como para otras tecnologías como la fotovoltaica y la eólica.

En lo que respecta, a otras tecnologías como la generación a partir de biocombustibles, biogás o incluso corrientes marinas, queda en evidencia que su participación dentro la matriz energética de los países, es aún incipiente, se consideran aún tecnologías no maduras que están o bien, en proceso de investigación, o de mejoramiento de su eficiencia a fin de que puedan ser aprovechadas de manera óptima.

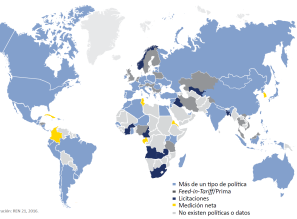

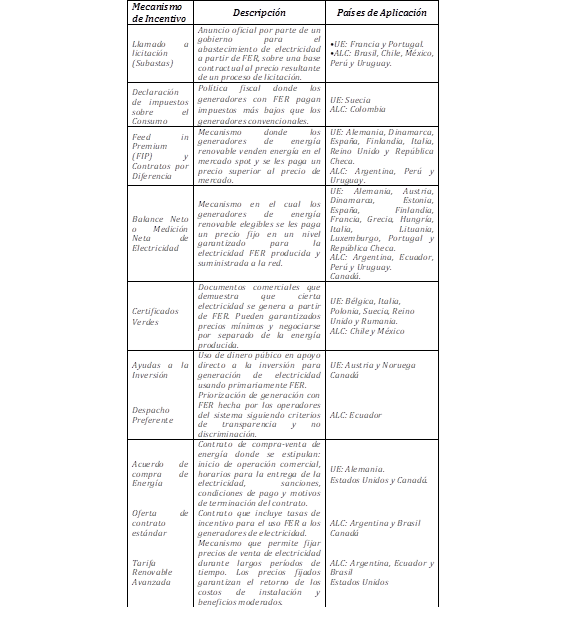

Por otro lado, en lo referente a los mecanismos que han aportado a esta evolución de las energías renovables, en la Fig. 7 se muestra un resumen de los distintos mecanismos implementados alrededor del mundo [6].

A 2018, 111 países habían implementado mecanismos de Feed-in-Tariff/Primas, mostrándose como uno de los mecanismos de promoción más aceptados para la incorporación de energías renovables . Asimismo, 33 países implementaron políticas de cuota o RPS (Renewable Portfolio Standards) y 48 países mecanismos de licitaciones o subastas, mecanismo que ha permitido en estos países descubrir los precios reales y actuales para tales tecnologías, a través de la competencia entre ofertantes.

Unión Europea (UE)

Algunas de las razones que han impulsado la promoción de las energías renovables a nivel mundial, han sido, entre otras: la urgente necesidad de mitigación del cambio climático, la dependencia a los combustibles fósiles por parte de varios países y la incertidumbre o volatilidad de su precio que su vez afecta el precio de la generación. Dentro de este contexto, la Unión Europea es una de las asociaciones políticas o de países que mayor compromiso han mostrado frente a esta situación, centrándose principalmente en la fijación de metas y objetivos para la reducción de las emisiones de efecto invernadero (GEI) [7], por ejemplo para el año 2030, se ha fijado una reducción de al menos el 55% de las GEI con respecto a 1990, objetivo que se alcanzaría con acciones que permitirán el cumplimiento del 32% en la cuota de generación con energías renovable y al menos un 32,5% de mejora de la eficiencia energética para el 2030.

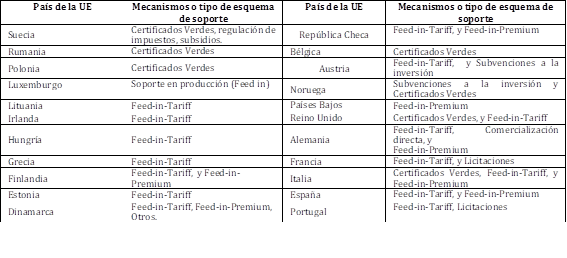

Sin embargo, no todos los países pueden acogerse a estas metas vinculantes de cuotas de energías renovables, sino que como se explicó, los instrumentos para su promoción dependerán de las características del sector energético de cada país y del compromiso en el desarrollo de energías renovables. Algunos ejemplos de mecanismos que han sido implementados diferentes países de la Unión Europea se presentan en la Tabla 1 [1]-[2].

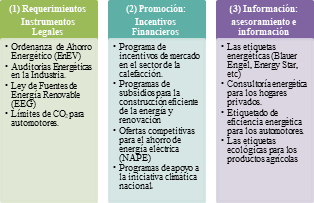

Dentro de la región europea, países como Alemania y España han sido líderes en implementar políticas energéticas para el cambio climático, las cuales han incluido no solo la promoción de las energías renovables, sino también mecanismos de gestión de la demanda y eficiencia energética. La Fig. 8. presenta las principales políticas del clima que han sido desarrolladas por Alemania [8].

Latinoamérica y Centroamérica (LAC)

Los países de la región LAC se han destacado por la gran riqueza de recursos hídricos disponibles para la generación de energía eléctrica, lo que los ha llevado en algunos casos a contar con mayor capacidad instalada en este tipo de tecnología frente a otros tipos, tal como se evidencia en las Fig. 1 a 6. Sin embargo, los mecanismos que se han utilizado para el desarrollo de este tipo de generación han sido distintos a los de la región europea, por lo que a continuación se presenta un análisis particular de países como Ecuador, Chile, Brasil, Perú y México, quienes han mostrado importantes avances en el tema de las energías renovables dentro de esta región.

Ecuador

A partir del año de 1999, el sector eléctrico ecuatoriano, seriamente afectado por problemas de desabastecimiento energético debido a la nula participación de inversión privada en el sector de generación sufrió un cambio profundo. Se aprobó La ley de Régimen del sector eléctrico (LRSE) que reestructuró la organización del sector y abrió las puertas a la inversión privada en generación, sin embargo los objetivos de la reestructuración no se cumplieron por completo debido al alto riesgo que representaba el Ecuador para las inversiones, por lo que más adelante, en el año 2008, mediante una nueva constitución de la República, el Estado nuevamente toma control del sector eléctrico y pasa a ser su obligación la expansión de la capacidad de generación y el impulso a la eficiencia energética con el fin de aprovechar los recursos energéticos disponibles.

A partir de esto, se empiezan a evidenciar algunos cambios en el modelo energético nacional. Por ejemplo, un hecho a destacar es la transformación de la matriz energética, históricamente de tipo convencional, a una matriz mayoritariamente renovable, lo que ha permitido no solo contribuir a la reducción de las emisiones contaminantes, sino que ha logrado además reducir paulatinamente la dependencia al petróleo y sus derivados y la limitación de las importaciones de electricidad, resguardando recursos que han sido fundamentales en la economía del país.

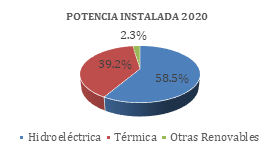

Al 2020, la capacidad instalada en el territorio nacional se distribuye como se observa en la Figura 9 [9].

Los altos niveles de participación de energía hidroeléctrica se lograron gracias a la inversión intensiva de capital efectuada por el Estado entre los años 2010 a 2016. Sin embargo, tal modelo no sería sostenible en el largo plazo, por lo que el país ha iniciado una serie de Procesos Públicos de Selección (PPS) para la participación de inversión privada que se responsabilizará de la nueva capacidad de generación. Así mismo en la Fig. 9 se observa que la participación de energías renovables no convencionales es aún incipiente en el país, los pocos proyectos que se han desarrollado han sido gracias a la implementación del mecanismo de incentivos de Feed in Tariff, el cual, entre los años 2009 a 2013 otorgó beneficios de tarifa fija por 15 años y despacho preferente a proyectos fotovoltaicos, un eólico y un proyecto de generación con base en biogás.

Dentro de los avances en el ámbito del fortalecimiento del marco legal y normativo del sector eléctrico nacional, se tiene que en el año 2015 a través de la Ley Orgánica del Servicio Público de Energía Eléctrica (LOSPEE) se creó la figura del ‘Plan nacional de eficiencia energética’- PLANEE y en el año 2019 se aprobó la Ley Orgánica de Eficiencia Energética (LOEE), misma que establece principios y directrices generales para promover el uso eficiente, racional y sostenible de la energía. Estos instrumentos legales establecen de forma general que los proyectos de eficiencia energética contarán con incentivos, sin embargo, para el planteamiento y priorización de programas, medidas, metas y objetivos de las iniciativas que se proponga, es fundamental contar el Reglamento a la LOEE que aún no ha sido aprobado.

En abril de 2021 se aprobaron las Regulaciones: Nro. ARCERNNR 001/21 para sistemas autoabastecimiento de clientes regulados de hasta 1MW aplicando el mecanismo de Netmetering para el balance de energía, y la Regulación ARCERNNR 002/21 para la participación de Generación Distribuida hasta 10MW de empresas habilitadas por el ministerio rector. Se esperaría que por medio de dichos cuerpos normativos exista participación de la iniciativa privada, como una alternativa de la generación descentralizada considerando las externalidades positivas y negativas para las redes de distribución.

Chile

En Chile el desarrollo y gestión de la infraestructura energética depende de los agentes privados, mientras que el Estado se encarga de la regulación del mercado. La electricidad chilena opera como mercado mayorista conformado por un mercado financiero bilateral y un mercado spot. A 2019, las ERNC constituyen el 23,3% de la capacidad instalada del país, y aportaron el 19,4% de la generación eléctrica en ese año. Para promover la participación de este tipo de tecnologías, el gobierno promulgó en 2008 la Ley 20.257 que establece la obligación para todas las empresas eléctricas comercialicen un porcentaje determinado de generación en base a ERNC. Las compañías eléctricas que no cumplan con esta obligación deben pagar un cargo por cada MWh de déficit con respecto a su obligación [10]. La Ley 20/25 del 2013 establece que al 2025, el 20% de la energía comercializada será renovable.

Perú

A pesar de contar con una matriz de generación de electricidad con un alto componente de fuentes renovables, basada especialmente en generación hidroeléctrica y gas natural con un 54.5% y 39.6% respectivamente [11], Perú emprendió en 2008 un cambio legislativo para fomentar el uso de energías renovables llamado “Recursos Energéticos Renovables - RER” [12], el cual promueve la inversión en sistemas de generación de electricidad de esta índole gracias a procesos de subastas [13]. Junto con estas subastas se ofrecen incentivos como: prioridad en el despacho de generación, libre acceso a los sistemas de transmisión de electricidad en medio y alto voltaje, una rápida depreciación para los activos de las centrales con una tasa anual menor o igual al 20% y precios preferenciales a largo plazo (20 a 30 años) [13] [14].

Dentro del marco de subastas de energía en Perú, intervienen tres instituciones públicas con funciones específicas para cada una de ellas. El Ministerio de Energía y Minas está encargado de realizar las bases de las subastas y fijar la frecuencia de las mismas, además de determinar la cantidad de energía a ser cubierta con fuentes renovables [15], mientras que el OSINERMIN (Organismo Supervisor de la Inversión en Energía y Minería) será la entidad que fijará las tarifas máximas a pagar para cada tipo de tecnología, de supervisar y organizar las subastas de energía ERNC. Los ganadores firman un contrato de suministro eléctrico y de liquidar la energía provista gracias a los contratos adjudicados en los procesos de subasta [15]. Por otro lado, el Comité de Operación Económica del Sistema (COES) operará el sistema eléctrico de forma eficiente y segura, así como también de administrar el mercado eléctrico en corto plazo. Finalmente, es importante mencionar que los procesos de adjudicación mediante subastas son realizados de forma independiente para cada tipo de tecnología. Adicional, Proinversión es un organismo técnico especializado, adscrito al Ministerio de Economía y Finanzas, promueve la inversión privada mediante Asociaciones Público Privadas, con el desarrollo de Proyectos en Activos y Obras por Impuestos, para su incorporación en servicios públicos, infraestructura pública, en activos, proyectos y empresas del Estado.

Brasil

Constituye el país de América del Sur con mayor experiencia en licitaciones y subastas de energía eléctrica proveniente de recursos renovables. El proceso empezó en la década de los noventa, cuando el estado brasileño impulsaba planes para la incorporación de ER, principalmente de aquella provenientes de fuentes hidráulicas y biomasa [14]. Estos primeros modelos estuvieron basados en el método de Feed-in-Tariff, sin embargo, no tuvieron el éxito esperado. A esto se sumaron otros problemas del sector eléctrico y que generaron la necesidad de establecer reformas [16][17]. En 2004, el gobierno brasileño llevo a cabo una reforma energética enfocada en crear un mecanismo eficiente para la compra-venta de electricidad, asegurar el suministro de electricidad al menor coste posible y asegurar el acceso al sistema eléctrico de todos los clientes en territorio brasileño. Dentro de esta reforma, se han creado dos entornos de contratación de energía. El primero llamado Ambiente Regulado de Contratación (ACR), destinado a empresas de distribución de energía eléctrica [18], mientras que al segundo se lo conoce con el nombre de Ambiente de Contratación Libre (ACL) y está destinado a la compra-venta de electricidad para grandes consumidores mediante contratos libremente negociados [18][19]. Bajo este último ambiente, es donde se han venido desarrollando las ERNC y para ello se emplean contratos firmados en base a subastas. Estos contratos presentan el beneficio de tener un costo fijo que es pagado por los usuarios del sistema y también un costo extra que proviene de los réditos obtenidos por ingresos del mercado spot [20]. Dentro de este proceso intervienen algunas entidades como: la Agencia Nacional de Energía Eléctrica (ANEEL) y el Ministerio de Minas y Energía (MME) encargados de liderar los procesos de subasta y precios a pagar en cada una de ellas, por otro lado también se determina la ubicación y cantidad de energía a adjudicarse en base a los estudios realizados por la Empresa de Investigación Eléctrica (EPE)[21].

México

La última reforma energética realizada en México con el afán de incluir: a la inversión privada, incrementar la competitividad y fomentar el uso de ERNC en 2013[22]-[23], dio como resultado la aparición de un Mercado Eléctrico Mayorista (MEM), en el cual el Centro Nacional de Control de Energía (CENACE) es el encargado de coordinar y ejecutar las licitaciones de energía según las bases contempladas en el mercado eléctrico. En el caso de México, las licitaciones incluyen tres productos: contratos de compraventa de electricidad a largo plazo (PPA), potencia instalada y certificados de energía limpia (CEL)[24]-[26]. Estos productos son adjudicados bajo el esquema de subasta inversa y tienen una duración de 15 años para los PPA, mientras que para los CELs se la vigencia es de 20 años [23]. Con estas medidas, las autoridades mexicanas esperan alcanzar el objetivo de que cerca del 35% de su electricidad provenga de fuentes renovables para 2025 [27]-[28].

Por otro lado, las empresas generadoras que utilicen ERNC podrán optar también por el esquema llamado Energía Eléctrica Acumulable, mismo que tiene por objeto diferenciar la energía generada en horas y ubicaciones diferentes. En el Anexo 1 de este documento, se muestra una tabla resumen para cada país de LAC al año 2016, en el cual consta un análisis sobre los instrumentos regulatorios, políticas, incentivos fiscales, acceso a la red y finanzas [29]-[30].

La Tabla 2 resume los mecanismos que han sido utilizados en varios países alrededor del mundo para la incorporación de ERNC.

LCOE Y LOS EFECTOS DE LOS MECANISMOS DE PROMOCIÓN SOBRE LAS INVERSIONES EN ENERGÍAS RENOVABLES

El costo nivelado de electricidad (Levelized cost of electricity, LCOE), es el precio en USD/MWh que debe recibir una tecnología de generación como pago por la producción de energía con el fin de alcanzar un rendimiento financiero especificado. El LCOE se determina con la premisa de que el Valor Actual Neto (VAN) es igual a cero, como punto de inflexión para que el proyecto sea rentable; y de los ingresos se despejarán los USD/MWh.

Un componente clave en el LCOE de las tecnologías renovables es el costo del financiamiento y esto varía según la tecnología y la ubicación. Por lo general, las tecnologías más maduras de energía eólica en tierra y solar fotovoltaica se aceptan como de riesgo relativamente bajo y obtienen condiciones de financiación más favorables. Sin embargo, la financiación de proyectos eólicos marinos sigue siendo muy específica para cada proyecto, dependiendo de la distancia desde la costa, de la tecnología de construcción utilizada y de la experiencia del promotor.

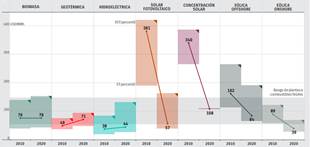

La Fig. 10 El análisis muestra la evolución del LCOE para diferentes tecnologías de energía renovable en los últimos 10 años [31].

Como se observa las tecnologías de energía limpia más maduras, como la energía hidroeléctrica y eólica en tierra, están situadas en una buena ubicación, es decir que se acercan a la paridad con las fuentes tradicionales, mientras que las tecnologías más emergentes como la marea y olas marinas aún se encuentran en las primeras fases del descubrimiento de costos[33]. Según el informe [31] de IRENA, los últimos diez años marcan un período de extraordinaria contracción en los costos de las tecnologías eólica y solar. De la mano de políticas de estímulo y con el impulso de la industria, estas fuentes pasaron de tener un alto costo a competir a la par con la generación en base a combustibles fósiles. El costo de fabricación de los equipos, partes e infraestructura para estas tecnologías ha disminuido mientras aumenta la eficiencia de producción de electricidad.

Por otro lado, en relación a los efectos de los mecanismos de promoción sobre las inversiones en energías renovables, se tiene que la evolución de CAPEX y los costos de operación y mantenimiento por kW y en consecuencia los precios MWh en los distintos países son muy diferentes debido los distintos, costos/impuestos, condiciones atmosféricas locales, tamaño de las plantas, etc. El mecanismo de subasta ha demostrado que las subastas generan competencia y descubren el precio real de las fuentes de ER; la experiencia a nivel mundial ha demostrado que este método ha resultado en un descenso de los precios del MWh producido por tecnologías renovables y tal disminución ha sido constante con respecto a las primeras rondas locales.

Además, se ha podido identificar conjuntamente con el efecto de reducción de precio, los tamaños de las plantas para las subastas están aumentando en capacidad y se otorgan principalmente a grandes inversores internacionales con alta resistencia financiera, lo que ha causado reacciones locales en algunos países.

El valor más bajo para generación fotovoltaica (PV) lo había alcanzado oficialmente México con 35 USD/MWh, seguido de Perú a las 48 y Sudáfrica a 55. Sin embargo, en 2019 Brasil logró un record de 17.30 USD/MWh en una competitiva subasta de energía realizada para la adjudicación de 800MW, que finalmente terminó en 200 MW. Estos valores no se pueden extrapolar a otras áreas/países con valores más bajos de radiación y de carga de viento; y con costos de personal mucho más altos que los países arriba mencionados. Además, las diferentes reglas para las subastas deben ser considerados junto con los costos financieros; por ejemplo, en Brasil no toda la generación se vendería a este precio de 17.30 USD/MWh.

En Europa, las subastas en Alemania, Francia y Reino Unido para las instalaciones fotovoltaicas se han visto valores en el rango de 80-125 USD/MWh y para las plantas eólicas en el mar 125 USD/MWh en el Reino Unido.

En este escenario, existe la posibilidad de que el rendimiento financiero de los ganadores en los próximos años muestre una posible sobre-estimación de los factores de capacidad para el viento o el sol y la subestimación de los costos reales en los valores de ajuste de tarifas bajas en el proceso de licitación, lo que a su vez traería como consecuencia que no todos los proyectos lleguen a materializarse.

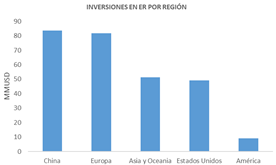

Por otro lado, en lo que respecta a las inversiones, como se observa en la Fig. 11, China es el principal impulsor de la energía renovable en el mundo. Concretamente, el país asiático invirtió más de 83.500 millones de dólares en este tipo de energías limpias durante 2020. Europa, que destinó a este fin cerca de 82.000 millones, se situó en segunda posición. Asia y Oceanía, excluyendo China e India, cerraron el podio con una inversión de aproximadamente 51.000 millones.

Si se analizan las Fig. 1 a 6, se puede evidenciar que esta situación se ha mantenido durante la última década, Otras regiones no han marcado un buen camino ascendente tan consistente.

ANÁLISIS Y DISCUSIÓN

Barreras para la integración de las energías renovables en los mercados energéticos

A nivel latinoamericano, la integración de tecnologías de generación basadas en energías renovables no convencionales enfrenta permanentemente limitaciones y barreras desde su etapa de planificación por la falta de financiamiento para incentivos en países en desarrollo, que debe atender otras prioridades y necesidades, y una vez planificadas, durante su implementación deben superar barreras impuestas por la falta de institucionalidad, débil seguridad jurídica, procesos burocráticos excesivos, inestabilidad regulatoria, entre otros aspectos, que como consecuencia han generado un desarrollo muy débil de estas tecnologías.

Además de lo mencionado, particularmente en el caso del Ecuador, las barreras que limitan la participación de este tipo de tecnología se relacionan con:

Procesos Públicos de Selección que tienen inmerso tiempo, complejidad y están disponibles únicamente para proyectos que están incluidos en el Plan Maestro de Electricidad, lo que limita o anula la posibilidad de propuestas e inversiones en proyectos no consideradores por la Autoridad Energética (Ministerio de Electricidad y Recursos Naturales No Renovables).

Falta de coordinación entre la Autoridad Ambiental y la Autoridad Energética para la aprobación previa de permisos ambientales.

Falta de una política energética clara, con objetivos y metas de largo plazo, con criterios de eficiencia energética, y con mecanismos de promoción estables.

La existencia de subsidios para la generación térmica, que no permite una competitividad justa con las energías no convencionales.

El neteo de la energía para clientes regulados con autoabastecimiento es a tarifa regulada, con lo cual el beneficio es únicamente aprovechado por clientes con altos consumos energéticos. Hay que considerar que en Ecuador, los clientes regulados con sistemas de autoabastecimiento no pagan por el uso de la red ni por disponibilidad de la misma, lo cual es un beneficio para los usuarios.

Dificultad para la eliminación del subsidio al gas y a la generación térmica pone en desventaja a la generación renovable y limita el proceso de transición energética.

Bajo estos antecedentes, no solo para el Ecuador, sino para toda la región se vuelve primordial, el estudio y análisis de nuevas medidas que permitan superar las barreras y desafíos que aún hoy en día enfrentan las energías renovables. Para esto se tomará en cuenta que si bien, la mayoría de las acciones serán de alcance nacional, a nivel regional una cooperación de carácter internacional puede ayudar a acelerar una transición energética, con acciones y políticas armonizadas y ajustadas a las necesidades concretas de los países.

Acciones para acelerar el despliegue de las Energías Renovables en Latinoamérica y el Caribe

Planificación con una visión más amplia, estable y ambiciosa de largo plazo

La planificación energética en varios países de latinoamericana, sigue siendo indicativa o de referencia, con lo cual varios de los proyectos contemplados en los planes de expansión no se concretan o materializan en el tiempo, además de esto, la planificación no considera criterios de eficiencia energética fundamentales para el desarrollo de tecnologías renovables. Por esta razón es importante, que la planificación plantee objetivos hacia una situación de eficiencia deseada y que, sobre la base de un plan nacional de energía con objetivos, metas, acciones e indicadores, que permitan tener una línea de base para la supervisión y control de su cumplimiento, que guíe y evalué la eficiencia y eficacia del proceso. La planificación debe ser optimizada y sectorizada de forma local, regional y nacional.

Crear y habilitar un entorno empresarial propicio

El fortalecimiento de la institucionalidad del sector eléctrico es fundamental para respaldar las inversiones que, en el ámbito energético, emprenden las empresas privadas; en tal sentido, los países deben organizar sus instituciones, y desarrollar un marco regulatorio y jurídico estable, con reglas claras y políticas energéticas que garanticen seguridad jurídica a las inversiones emprendidas por los inversionistas. Esto generará menor riesgo, generando un entorno empresarial propicio para las renovables.

Gestionar el conocimiento de las opciones tecnológicas y su despliegue

Para el análisis técnico y financiero de los proyectos a ser propuestos por la iniciativa privada, es importante disponer de bases de datos sólidas y de acceso público y transparente sobre los costos tecnológicos, el potencial energético y opciones de las tecnologías de energías renovables que puede desarrollar cada país. Esta es la información de partida para el inicio de una real transformación tecnológica.

Además de esto, es fundamental desarrollar y fortalecer programas que incrementen la concienciación y refuercen la capacidad de los fabricantes, instaladores y usuarios. Crear coaching en energías renovables e innovación para la formación y bases de conocimiento con el objetivo de la inclusión de las energías alternativas.

Asegurar una integración fluida en la infraestructura del sistema eléctrico existente

Se deben mantener actualizados los estudios y análisis sobre las flexibilidades de las redes eléctricas, el cual contemple, límites operacionales, crear infraestructura adecuada, mínimos técnicos de las centrales, límites de estabilidad, estudios de flexibilidad de los sistemas eléctricos con diferentes escenarios de integración de energía renovable. Por ejemplo, la integración sostenible de tecnologías alternativas, principalmente la biomasa, para reforzar el crecimiento de la bioenergía.

Es relevante realizar análisis de la sinergia entre la eficiencia y acceso, contemplando el uso de energía, agua y tierra; y el desarrollo energético e industrial.

Impulsar la innovación

Se deben establecer los mecanismos de apoyo adecuados para las energías renovables emergentes según su estado y perspectiva de desarrollo. Adicionalmente, revisar las aplicaciones de eficiencia energética para demandas con gran consumo de energía y elaborar programas para superar el desfase tecnológico.

Es necesario que cada país realice un análisis de los costos de sustitución, considerando todos los factores: curva de costos localizada, potenciales, subsidios, impuestos, precios de los combustibles, costos de capital, externalidades, curvas de aprendizaje, entre otras.

Estrategia global de migración tecnológica

Es claro que los sistemas de generación de energía eléctrica basados en combustibles fósiles producen muchos efectos negativos sobre la salud y el ambiente, como consecuencia de las emisiones contaminantes que emiten. En este contexto, si bien los países europeos han tenido un mayor compromiso en cumplir objetivos de reducción de emisiones contaminantes, a nivel latinoamericano es fundamental consolidar el diálogo y compromiso para que los países consideren en sus planificaciones de expansión el cierre definitivo y de ser posible anticipado de instalaciones energéticas convencionales.

Tradicionalmente los costos de las energías renovables no valoran los beneficios socioeconómicos que estas entregan, como: la mitigación del cambio climático, efectos en la salud, beneficios comunitarios, la creación de empleo, etc. Dentro de este contexto, para una comparación efectiva de las tecnologías convencionales frente a las renovables, deben empezar a internalizarse estos beneficios en la evaluación económica de los proyectos.

Ampliar la visión regulatoria, que tradicionalmente se ha centrado en el precio, a un contexto más amplio que promueva un desarrollo renovable a mayor escala, sobre todo tomando en consideración que el potencial de las energías renovables varía por países y, por lo tanto, la complementariedad energética lograría un mayor desarrollo, si se toman en cuenta interconexiones en las áreas concretas de cooperación internacional.

Intensificar políticas de investigación con el fin de desarrollar no solo innovación tecnológica, sino también innovación normativa, que atraiga a los inversionistas a través de nuevas propuestas por ejemplo de financiamiento de las energías renovables, con un manejo adecuado del riego. Con esto se lograría aprovechar verdaderamente los créditos fiscales y otras subvenciones que ofrecen varios gobiernos y entidades no gubernamentales de apoyo al desarrollo.

En el caso particular de la biomasa existe un potencial muy interesante que no ha logrado explotarse, aún es necesario realizar un análisis y gestión de este recurso, con el objetivo de garantizar la sostenibilidad a fin de acelerar el uso de esta tecnología, especialmente en los sectores de uso final y disponibilidad de recurso. En complementación a esto es necesario además capacitación, talleres, difundir información y planificación sobre el uso de la biomasa promocionando el rol de la Biomasa sostenible. A nivel global intensificar el diálogo e intercambio de experiencias y mejores prácticas de planificación y políticas para las energías renovables entre países y generar sinergias importantes entre el acceso, la eficiencia y las energías renovables.

CONCLUSIONES Y RECOMENDACIONES

En este trabajo se presenta una revisión del estado del arte de los distintos mecanismos de promoción para el desarrollo de las Energías Renovables No Convencionales que se han implementado alrededor del mundo. Se presentó el análisis de la experiencia y la situación actual en la Unión Europea (EU), Norte América y Latinoamérica y el Caribe en el ámbito del desarrollo e inversiones en este tipo de tecnologías.

El análisis de la información disponible demuestra que el FIT fue uno de los métodos más utilizados para su promoción, ya que más de 100 países alrededor del mundo han logrado implementar este tipo de mecanismos dando una señal de precio relativamente alto para este tipo de tecnologías. La desventaja de este mecanismo es que las cuotas o cupos para la instalación de estas tecnologías es baja, debido al alto precio de remuneración, por lo que, bajo este mecanismo de promoción, las capacidades instaladas de este tipo de tecnologías, son aún incipientes en varios de estos países, incluyendo al Ecuador.

A futuro se visualiza que no sería conveniente la aplicación del FIT para nuevos proyectos ya que los precios de las energías renovables han bajado en la última década a valores realmente competitivos frente las tecnologías de generación térmica convencional, sin la necesidad de recurrir a tarifas elevadas o subsidios injustificables, y representa asumir altos costos a los países.

En lo que respecta a las capacidades de generación instaladas, el mayor desarrollo de ERNC hasta la fecha lo han experimentado principalmente los países europeos gracias al desarrollo propio de esta región en lo que respecta a capacidad financiera y los mecanismos vinculantes como las cuotas y certificados. Por otro lado, la experiencia latinoamericana demuestra que la intensiva inversión de capital por parte del Estado para el desarrollo de proyectos hidroeléctricos, ha logrado que sus matrices energéticas sean mayoritariamente renovables, como el caso de Ecuador, Perú, Chile, entre otros, sin embargo, tomando en consideración que no en todos los casos la inversión estatal es sostenible en el largo plazo, es fundamental que estos países migren hacia nuevos modelos que permitan una mayor participación y atracción de la empresa privada, capaz de desarrollar nuevos proyectos de generación renovable y de tecnologías no convencionales, para lo cual se debe trabajar además en el fortalecimiento del marco jurídico y normativo, la incorporación de criterios de eficiencia energética en los planes de expansión y visión de integración o interconexión internacional, que son también aspectos que aún están presentes en esta región y que constituyen barreras para un verdadero desarrollo de las energías renovables.

En lo que respecta a los costos de generación, la experiencia ha demostrado que los procesos de subastas, al ser procesos competitivos, están descubriendo los costos reales de la energía renovable, y cada vez se obtienen precios más bajos con respecto a las primeras rondas locales de subastas. Los records mundiales para el precio de tecnologías fotovoltaica y eólica se han alcanzado en países como Brasil, y México, sin embargo estas señales de precios deben ser consideradas cuidadosamente como referencia, ya que los precios alcanzados en tales subastas no siempre están ligados a con la entrega de toda la energía generada por la central, por lo que se recomienda un análisis riguroso de los procesos llevados a cabo por los países, antes de tomar estos precios como referencias para otros mecanismos de promoción.

Finalmente, es importante notar que el escenario en el que se desenvuelven las energías renovables es continuo y muy dinámico, en tal razón la revisión y evaluación periódica de las experiencias internacionales en el ámbito de aplicación de mecanismos de desarrollo y promoción es fundamental para tomar acciones correctivas y redirigir las decisiones hacia las mejores opciones para su desarrollo. En este contexto en este trabajo, se identifican estrategias para la migración tecnología y acciones para acelerar la inclusión de las Energías Renovables, las cuales deben ser cuidadosamente analizadas por reguladores y tomadores de decisión en pro de alcanzar un mayor desarrollo de las energías renovables en la región.