Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Justificación

La presente investigación se centra en el análisis del panorama y las perspectivas futuras de la Responsabilidad Social Corporativa (RSC) en América Latina y el Caribe (ALC), lo que se considera que requiere un análisis específico que pueda contribuir a seguir arrojando luz a un problema del que, si bien se ha investigado considerablemente, se piensa que no se ha hecho todo lo integral y transversalmente debido. Este trabajo permitirá analizar el grado de implantación real, efectiva y concreta de la filosofía y las políticas de RSC en ALC. El artículo se justifica por tres razones fundamentales, en primer lugar, por el hecho de que la RSC puede constituir una plataforma que impulse a las economías latinoamericanas a hacerse más resilientes, sostenibles y eficientes. Segundo, porque hay suficientes casos específicos de empresas latinoamericanas que descuellan como referentes en RSC, aunque aún haya mucho que avanzar a este respecto, y, en tercer lugar, un hecho que motiva la redacción del presente artículo es el relativo vacío que se ha encontrado en la literatura a propósito de estudios de RSC en todo el subcontinente latinoamericano, no solo en un país u otro de ALC.

Estado del arte actual

El problema de la RSC ha sido y es actualmente discutido por la literatura especializada en economía, marketing, sociología y ciencia política, fundamentalmente. Desde que a mediados de los 70 la Organización para la Cooperación y el Desarrollo Económico (OCDE) definiera las líneas principales de la RSC, numerosos autores desde distintas perspectivas de estudio y marcos explicativos han abordado el asunto de la RSC y sus diversas dimensiones: lineamientos estratégicos de RSC, gobierno corporativo, capital humano, desarrollo sostenible social y medioambiental, etc.

Investigaciones diversas como Correa et al., 2004; Pérez et al., 2008; Font et al., 2009; Correa et al., 2010; Méndez y Cruz, 2016; Castro et al., 2016; y Bermúdez y Mejías, 2018, han descrito los fundamentos de la RSC, aplicables a todas las empresas del mundo, independientemente del país o región: la relevancia estratégica y principal de la ética, de los valores y principios a la hora de implementar proyectos empresariales; la importancia de la gobernanza corporativa y la involucración de la empresa como actor protagónico en el seno de la sociedad civil; el principio indispensable del respeto y la implicación consciente en el cuidado del medio ambiente (este asunto conecta directamente con el problema de la economía de mercado y las externalidades negativas); los valores sociales y culturales de la RSC implica a distintos protagonistas o stakeholders (Moneva, 2005): accionistas, directivos, proveedores, clientes, administraciones públicas y conjunto de la sociedad civil, incluyendo especialmente el mundo de las universidades y la investigación, a tenor de lo planteado por el estudio de Ferré-Pavía e Hiyo (2018). También los think-tanks cumplen un papel protagónico en la difusión de los principios y valores de la RSC (Abad, 2008), tanto para empresas grandes como para pymes (Maggi, 2008), y en particular para los clusters empresariales, de vital importancia en el asunto de la RSC en ALC (López y López, 2008), como se verá posteriormente.

Asimismo, hay autores que parten de la premisa de que, si bien la voluntariedad es un rasgo consustancial a la RSC, en esta es indispensable el componente de prescripción legal-institucional (Alvarado y Luna, 2015).

Objetivo y metodología

El objetivo de la investigación es exponer el nivel de impacto que la RSC ha ejercido en el mundo de algunas empresas latinoamericanas consideradas representativas; el impacto se pondera a partir de cómo la RSC ha modificado las estrategias y políticas efectivas de las corporaciones.

En relación con el objetivo principal de la investigación, se hace uso de una metodología de tipo cualitativo, basada en la revisión bibliográfica sistemática y crítica. Las fuentes citadas, primarias y secundarias, han sido extraídas de tres repositorios de información: Teseo, Google Scholar y Dialnet. Los tres criterios seleccionados para la elección de las empresas latinoamericanas han sido los siguientes: el tamaño, la relevancia pública a nivel nacional e internacional, y, por último, el que forman parte de sectores estratégicos o de gran relevancia para la cuestión de la sostenibilidad.

La estrategia de búsqueda de la información que se utiliza en el trabajo consiste en los siguientes pasos: valorar el objetivo principal de la búsqueda y la necesidad de la información que se busca; se formula la pregunta de búsqueda mediante la identificación de los conceptos clave y de la relación de términos que los representan, para lo cual se usan tesauros y diccionarios terminológicos. Posteriormente, se ha decidido qué tipo de estudio se iba a buscar y seleccionar las fuentes de información; y por último, se considera la estrategia de búsqueda en cada una de las fuentes seleccionadas, para ver si cumple o no tanto el objetivo formulado como los criterios de búsqueda.

La filosofía y las políticas empresariales de la Responsabilidad Social Corporativa (RSC)

Antes de que comenzara a ser conocida en ALC, la noción de RSC, que también se denomina en la literatura Responsabilidad Social Empresarial (RSE)1, se incubó y se desarrolló durante décadas. De esta manera, fue en los años 70 cuando la idea RSC empezó a ser utilizada en los países capitalistas más desarrollados. La Organización para la OCDE (1976) elaboró y publicó un documento, que se amplió en 2011, en que se perfilaron las principales ideas relativas a la RSC.

Cuestiones como el respeto a los derechos humanos y laborales, la protección del medio ambiente o la gestión de las empresas en tanto que agentes con responsabilidad social se tornaron cada vez más relevantes a nivel corporativo. Con posterioridad, en 1987, el Informe Brundtland, aprobado por la Asamblea General de Naciones Unidas, defendió de modo expreso la responsabilidad social de las empresas para con la sociedad, en especial en lo concerniente a la protección medioambiental y a la lucha contra la contaminación.

Así también, por iniciativa de la ONU (Pacto Mundial por la Responsabilidad Social Empresarial), la cultura y la filosofía empresariales que representa la RSC vivió un nuevo hito destacado con la publicación de la Agenda 2030 y la formulación de los objetivos de desarrollo sostenible (ODS), acompañados de los conocidos Diez principios:

Respecto a la protección de los derechos fundamentales;

Responsabilidad de las empresas en el respeto efectivo a los derechos humanos;

Respeto al derecho de asociación sindical y reunión de los trabajadores;

El compromiso de las empresas para acabar con el trabajo forzoso;

El esfuerzo empresarial por acabar con el trabajo infantil;

El fin de la discriminación en el empleo;

La idea de prevención para proteger al medio ambiente;

La responsabilidad de las empresas para con la responsabilidad ecológica y medioambiental;

El respeto y la difusión de tecnologías que ayuden a la protección del medio ambiente;

El compromiso empresarial para la transparencia y contra la corrupción.

En la actualidad, una de las organizaciones señeras en la RSC, la norteamericana Business for Social Responsibility (BSR, 2021), ha definido la RSE tal como sigue:

“La Responsabilidad Social de la Empresa es, además del cumplimiento estricto de las obligaciones legales vigentes, la integración voluntaria en su gobierno y gestión, en su estrategia, políticas y procedimientos, de las preocupaciones sociales, laborales, ambientales y de respeto a los derechos humanos que surgen de la relación y el diálogo transparente con sus grupos de interés, responsabilizándose así de las consecuencias y los impactos que se derivan de sus acciones.” (Corresponsables, s.f.)2

La RSC es un concepto pluridimensional, como se muestra en la Figura 1:

Nota. Tomado de ENAIRE, Ministerio de Transportes, Movilidad y Agenda Urbana del Gobierno de España (2022).

Figura 1 Dimensiones de la RSC

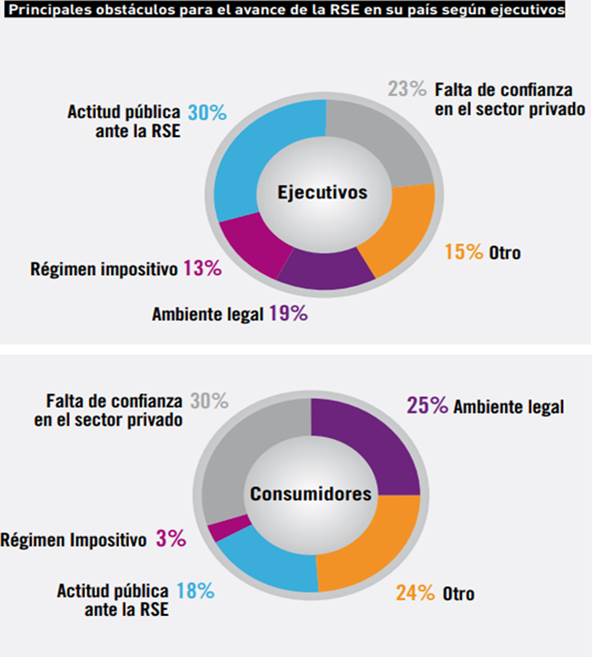

En lo que respecta al problema de la voluntariedad y la obligatoriedad de la RSE, defendemos el enfoque expuesto por Alvarado y Luna (2015), para quienes, aunque “el concepto de ‘responsabilidad social empresarial’ (RSE) es interpretado a menudo en términos de iniciativas de carácter voluntario o de ‘filantropía’, lo cierto es que su recorrido demanda una aproximación más compleja”, razón por la cual “se ha dado lugar al reconocimiento de cierta obligatoriedad legal a nivel nacional” (p. 125). Es decir, no basta con asumir la voluntariedad esencial de la RSC. Por mucho que la RSC deba ser, en última instancia una cuestión consciente y libremente asumida, es innegable que ello debe acompañarse de un marco jurídico, institucional y político que acompañe y de alguna manera empuje hacia la creación de espacios de RSE y de respeto a sus principios. Con respecto a ello, puede ser muy útil tener en cuenta cuáles son los principales obstáculos que enfrenta hoy en día la RSE en ALC, tal y como se refleja en la Figura 2:

Son varias las áreas, principios y nociones fundamentales bajo las que se agrupan la filosofía y las políticas de la RSC, atendiendo al análisis de Correa et al. (2004) y de Font et al. (2009).En primer lugar, cabe hablar de la ética, los valores y los principios en los negocios (ética empresarial). Ello implica que toda empresa que asuma la RSC debe moverse bajo unos parámetros muy claros que tienen que ver con los principios esenciales de la RSE. Los derechos humanos y en particular el derecho a un trabajo que dignifique al ser humano son otro de los principios fundamentales de la RSC.

Asimismo, las organizaciones que asumen de modo consciente la RSE se implican en el desarrollo de la gobernanza corporativa y la vinculación e involucramiento de la empresa con la comunidad. Este tipo de gobernanza implica que las normas por las que se rigen las empresas orbitan en torno a la filosofía de la RSC. Es decir, lo normativo y lo ético son en este caso indisociables; si una empresa asume los fundamentos de la RSE, adecúa su estructura y sus políticas a ella.

Por otra parte, otro elemento esencial de la RSC es el respeto, el cuidado y la preservación del medio ambiente (fomento del consumo responsable y sostenible inclusive), lo cual entraña a su vez el estudio riguroso y objetivo del impacto que tiene su actividad como organización sobre el conjunto del medio ambiente. Las relaciones con los proveedores constituyen igualmente una clave de bóveda del arco de la RSC (aplicación de la RSE a toda la cadena de valor, no solo nacional, sino también internacional).

Se habla de relaciones distintas a las que tejen otras empresas (ajenas a la nueva cultura corporativa de la RSC), dado que en el caso de la RSE se trata de que, por un lado, los proveedores cumplan los mismos valores que el cliente, y, por otro lado, que la empresa que contrata al proveedor tenga una relación con este caracterizada por una total transparencia y una mayor competitividad, un factor clave en la economía actual. En relación con la competitividad, son varios los caminos estratégicos a partir de la RSC. Tal y como explican Correa et al. (2010), uno de los caminos puede ser el siguiente:

Desarrollo de nuevos productos y servicios que reviste un manifiesto interés social y medioambiental 🡪 obtención y fidelización de nuevos segmentos de clientes 🡪 diferenciación mediante costes más bajos 🡪 diferenciación gracias al cumplimiento de leyes y valores relacionados con la RSC que otros competidores no cumplen 🡪 gestión de los riesgos.

En el caso de las pymes, la RSE, como se verá en el caso latinoamericano, puede operar como un impulsor empresarial en todas las áreas de interés de las compañías: contacto más estrecho con los clientes y proveedores, mejor clima organizacional entre empleados y mandos3, aprovechamiento óptimo de la ecoeficiencia, mejores relaciones con el conjunto de la sociedad civil y, por último, generación de nexos con los denominados stakeholders. (Dentro del amplio y variado espectro de la sociedad civil, hay que tener muy en cuenta el mundo universitario latinoamericano, donde la RSE ha tenido una recepción muy diferente en cada país. Para analizar este asunto en profundidad, vid. el estudio de Ferré-Pavía e Hiyo (2018)

A este respecto, siguiendo la definición de Moneva (2005), cabe precisar respecto a otro de los conceptos clave de la RSC, el de stakeholders (‘partes interesadas’ o ‘participantes’), que incluye, además de a los proveedores, a los clientes, el resto de empresas competidoras, las administraciones públicas y el conjunto de la sociedad civil. La noción de stakeholders significa igualmente que la organización corporativa responsable conlleva una gran complejidad por el entrecruzamiento de agentes de distinta índole: económicos, sociales, culturales, políticos, etc. De ahí que la RSC implique tener en cuenta toda una serie de conflictos que atañen a las externalidades negativas, las relaciones entre empresarios y trabajadores, o entre interés privado e interés público; al problema de la corrupción política y a la denuncia de todas aquellas empresas que incumplen los principios corporativos de la RSE.

Retornando al asunto de la RSC y las pymes, en una latitud como la española, por ejemplo (en concreto, dentro de Cataluña, uno de los territorios más avanzados desde el punto de vista económico en el conjunto de España), la Confederació Empresarial Comarcal de Terrassa (más conocida como Cecot), una patronal multisectorial de pymes que impulsa una nueva forma de producción, ha significado a lo largo de los últimos lustros, un referente de economía socialmente responsable para empresas pequeñas y medianas. Además, se habla, de una organización que ha estrechado lazos especiales con empresas y organizaciones de ALC. Tal y como recoge el trabajo de Abad (2008), la Cecot participó en 2005-2006 en la iniciativa Business Angels (Banac), que consistió en transmitir know-how patronal a distintas naciones de ALC: El Salvador, Costa Rica, Honduras, Nicaragua y Guatemala. En 2007-2008, la Cecot destacó igualmente por su soporte y asesoramiento a las empresas más innovadoras de América central en el marco del proceso de negociación con la Unión Europea (UE). El ejemplo de la Cecot, en suma, demuestra el papel de impulso que la RSC puede tener para microempresas y pequeñas y medianas empresas. Por países, un caso destacado de pymes que han llevado a cabo sinergias muy competitivas destaca Chile (Maggi, 2008).

Pues bien, todos los valores anteriormente expuestos se complementan con los principios de la filantropía y la inversión social. Cada organización que toma para sí los fundamentos de la RSC reserva una parte importante de su actividad y de su patrimonio a la participación en eventos y acciones de solidaridad y de apoyo a iniciativas sociales que mejoren las condiciones de vida de la ciudadanía y la sostenibilidad del planeta.

Por último, un aspecto clave de la RSE es la transparencia y rendición de cuentas, lo que comúnmente se conoce como accountability. Esto último es muy importante, puesto que la asunción de los fundamentos de la RSC sólo puede ser creíble si las políticas de la organización son transparentes en todos los sentidos y ámbitos. De este modo se puede discriminar entre aquellas empresas que defienden de modo sincero los principios de la RSC de otras que simplemente han tratado de subirse al carro, conscientes de que la RSE es una marca distintiva de toda empresa que hoy se pretenda referencial.

En cualquier caso, aun suponiendo que se asuman de forma forzada los principios de la RSC, ello no es sino una muestra de que las empresas cada vez son más conscientes de que una marca de respeto en la actualidad es precisamente convertirse en una compañía socialmente responsable. De hecho, veremos en distintos casos latinoamericanos cómo la seña de identidad de las empresas señeras es el respeto exquisito a los fundamentos de la RSE. Cabe señalar que, la nueva ética empresarial que inaugura la RSC incluye distintas clases de códigos éticos, tanto deontológicos (profesionales) como organizacionales y sectoriales. Véase un ejemplo: una empresa del sector energético -una eléctrica-, en el momento en que participa de la cultura de la RSE, respeta tanto la ética de todos los profesionales que integra, incluyendo a sus proveedores, como los requisitos que debe cumplir el sector energético, sobre todo en lo tocante al respeto al ecosistema y la biodiversidad, además de asumir como organización, en su funcionamiento diario, los principios y valores de la RSC.

Lo mismo se aplica para las empresas que participan de la Inversión Socialmente Responsable (ISR, o ASG, por sus siglas en inglés), definida como “un estilo de inversión que tiene en cuenta criterios medioambientales, sociales y de buen gobierno corporativo” (BBVA, 2021)4. Se habla en este caso de los fondos éticos, aquellos que no solo invierten buscando rentabilidad financiera, sino analizando si los proyectos cumplen o no con los requisitos que exige la política de RSE.

En una tabla que condensa diferentes investigaciones recogidas por el metaanálisis de Bermúdez y Mejías (2018), complementándolos con los análisis de Méndez y Cruz (2016), de Castro et al. (2016) y de Pérez et al. (2008), para el caso latinoamericano (y, particularmente, para las pymes de ALC), se plantea una relación de sumo interés para nuestro artículo entre las dimensiones de la RSC y la relación positiva entre dichas dimensiones y la RSE. Véase el siguiente repaso breve para terminar este punto introductorio.

El primer conjunto de dimensiones se refiere a los clientes, los procesos internos y la innovación. Estas dimensiones se correlacionan positivamente con la calidad, la satisfacción al cliente y la mejora de la competitividad gracias a la innovación empresarial. Otras dimensiones como los derechos humanos, las prácticas laborales, el medio ambiente, las prácticas justas de operación, los asuntos de consumidores, la participación activa, el desarrollo de la comunidad y la edad se traducen en ofrecer calidad, respetar al consumidor, incentivar a la comunidad a participar en el desarrollo social y a mejorar tanto el clima laboral como los vínculos entre sociedad y naturaleza. Asimismo, dimensiones como colaboradores5, inversionistas, clientes, proveedores, gobierno, comunidad y medio ambiente manifiestan una correlación positiva con clientes, gobiernos y colaboradores y medio ambiente. Respecto a otras dimensiones como lineamientos estratégicos de RSE, gobierno corporativo, capital humano, compras, clientes y consumidores, relaciones con el Estado, desarrollo de la comunidad, gestión financiera y gestión medioambiental, se muestra una correlación positiva significativa con el desarrollo de la comunidad y la gestión de compras.

Problemática. Orígenes y antecedentes de la cuestión en el mundo y en ALC

El problema de la responsabilidad social que deben tener las empresas ha sido estudiado principalmente desde el último tercio del siglo XX, no obstante, el boom de los análisis sobre la RSC comenzó a principios del siglo XXI. De los múltiples estudios que se realizaron entre los 80 y los 90, investigaciones como las de Aupperle et al. (1985)6 o Wright y Ferris (1997) no encontraron ninguna correlación entre RSC y resultados positivos tangibles para las empresas pero sí una correlación negativa respectivamente. Sin embargo, inicialmente otros investigadores lograron resultados contrarios, es el caso de los investigadores Waddock y Graves (1997) y Mahon y McGovan (1998), quienes sí encontraron el resultado de un impacto positivo de la RSC en una variable fundamental en el mundo corporativo como es la rentabilidad financiera.

En el primer punto del presente artículo se observó que a nivel institucional las organizaciones internacionales empezaron a partir de los 70 a perfilar las líneas maestras de la RSC en todo el mundo. Uno de los textos más importantes al respecto fue en 1992 con la Declaración de Río sobre el Medio Ambiente y el Desarrollo, aprobada en Ginebra por la Conferencia de Naciones sobre Medio Ambiente y Desarrollo. Por la relevancia de los siguientes artículos para nuestro objeto de estudio, merece la pena resaltar algunos de los principios que se expusieron en la mentada conferencia:

Los seres humanos constituyen el centro de las preocupaciones relacionadas con el desarrollo sostenible. Tienen derecho a una vida saludable y productiva en armonía con la naturaleza (Principio 1).

El derecho al desarrollo debe ejercerse en forma tal que responda equitativamente a las necesidades de desarrollo y ambientales de las generaciones presentes y futuras (Principio 3).

A fin de alcanzar el desarrollo sostenible, la protección del medio ambiente deberá constituir parte integrante del proceso de desarrollo y no podrá considerarse en forma aislada (Principio 4).

Para alcanzar el desarrollo sostenible y una mejor calidad de vida para todas las personas, los Estados deberían reducir y eliminar las modalidades de producción y consumo insostenibles y fomentar políticas demográficas apropiadas (Principio 8). (pp. 2-3).

Los mencionados principios de la ONU establecieron parte del marco y paradigma de desarrollo sostenible al que las empresas debían acogerse para dar cumplimiento a los principios de la RSC.

Además de los citados documentos, cabe destacar, ya entrados en el siglo XXI, la Declaración tripartita de los principios en relación con las empresas multinacionales y la política social, de la Organización Internacional del Trabajo (OIT, 2006). En dicha declaración se formuló como principal objetivo “fomentar la contribución positiva que las empresas multinacionales pueden aportar al progreso económico y social y minimizar y resolver las dificultades a que pueden dar lugar las operaciones de estas empresas” (OIT, 2006, p. 2). Lo más relevante de la Declaración tripartita en relación a la RSC tiene que ver con el hecho de que encuadrar la actividad de las empresas multinacionales en el marco del respeto internacionales a los derechos sociales, laborales y humanos universales, obliga de algún modo a las empresas a asumir algunos de los principios nucleares de la RSC.

Además, el documento conocido como Convenio para combatir el soborno de funcionarios extranjeros en transacciones comerciales internacionales (OCDE, 1997) constituyó un antecedente destacado en la conformación progresiva de los fundamentos de la RSC que comprometía y obligaba a las empresas y organizaciones a llevar a cabo sus operaciones de manera transparente y respetando siempre los valores democráticos.

La RSC en las empresas latinoamericanas. Referentes y casos de estudio

Una vez visto el estado de la cuestión sobre la RSC, es pertinente comentar cómo todo eso se ha traducido en la realidad empresarial de ALC, destacando algunos referentes y casos de estudio dignos de estudio. A nivel institucional, véase primero, de forma somera una cronología de la implantación de la RSE en el subcontinente latinoamericano.

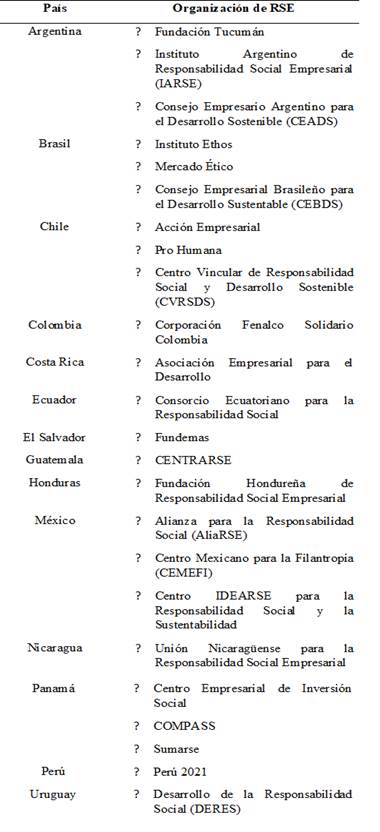

Siguiendo el análisis de Font et al. (2009), de Canessa y García (2005), de Correa et al. (2004) y de Escudero y García (2014), fue en la década de los 60 del siglo XX cuando algunos de los principios de la RSC arribaron a tierras latinoamericanas; en este caso, bajo la mano de una organización llamada Asociación de Reguladores Cristianos de las Compañías del Brasil (ADCE), que comenzó a plantearse una producción con valores éticos. Organizaciones como esta plantaron la semilla de la RSE, pero la planta creció principalmente entre los 80 y sobre todo los 90, cuando se crearon los primeros organismos que explícitamente enarbolaban la bandera de la RSC y comenzaron a promover e implementar la filosofía y la política socialmente responsable de y para las empresas. Hubo que esperar hasta principios de este siglo para que más empresas se integraran en la red conocida como Consejo Empresarial Mundial para el Desarrollo Sostenible (WBCSD, por sus siglas en inglés). Ya a mediados de la primera década se contaban alrededor de 1007 empresas latinoamericanas integradas en el Pacto Mundial por la Responsabilidad Social8 en ALC. A partir de ello, el número de organizaciones y empresas de la región latinoamericana que asumían la RSE no paró de crecer, tal y como se refleja en la Tabla 1:

Tabla 1 Organizaciones más representativas de fomento de la RSE por países en ALC

Nota. Elaboración propia a partir de Font et al. (2009), Canessa y García (2005), Correa et al. (2004), Lazovska (2017) y Escudero y García (2014).

La acción de todas las organizaciones en defensa de la RSC reflejadas en la Tabla 1 hicieron posible que hoy contemos con empresas paradigmáticas en el mundo en lo que respecta a RSE, como se va a ver seguidamente.

En lo concerniente a la RSE y las pymes de ALC, el punto de partida es el siguiente: persisten dificultades a la hora de que las pymes accedan a las ventajas de la RSC. Ello se debe, siguiendo el análisis de Bermúdez y Mejías (2018), a problemas como la menor capacidad de las administraciones públicas, una gobernanza corporativa insuficientemente desarrollada, un clima de negocios menos favorable y, en definitiva, un desarrollo del tejido empresarial que hace más complicado aplicar y desarrollar los principios de la RSC. Para paliar esta situación han surgido en ALC organizaciones de fomento de la RSE, como el Instituto Ethos, Mercado Ético y el Consejo Empresarial Brasileño para el Desarrollo Sustentable (CEBDS) en Brasil; CentraRSE en Guatemala, Iarse en Argentina, ProHumana en Chile o ComprometeRSE en Colombia (Bermúdez y Mejías, 2018; Escudero y García, 2014), además de las mencionadas con anterioridad.

Así también, empresas paradigmáticas seleccionadas con base en los criterios anteriormente mencionados, que han seguido en distintas naciones de ALC, ordenadas alfabéticamente, los valores y principios de la RSE y se han destacado por servir como modelo a otras empresas del país e incluso de otros países del resto del mundo. Conviene precisar que las empresas que aparecen no necesariamente son las únicas sostenibles del país, como puede resultar palmario, pero sí las que se consideran más representativas, por diferentes motivos que se analizarán en cada caso.9 También cabe puntualizar que una de las fuentes principales y más completas que se han usado en esta parte, además de las mencionadas en cada país en particular, ha sido el trabajo colectivo de Flores et al. (2007). El interés principal de esta sección estriba en analizar el impacto que ha tenido la RSC en las empresas seleccionadas.

Argentina

Para el caso argentino se va a seguir el pormenorizado análisis de Escudero y García (2018). Los dos referentes de empresas socialmente responsables que se han examinado han sido Banco Galicia y Arcor.

Banco de Galicia

El Banco de Galicia es un caso claro de empresa -en este caso, entidad financiera- significada por su compromiso con la RSE. El programa estrella que ha catapultado a Banco Galicia a ser emblema de la RSC ha sido el Programa Galicia Sustentable Online, que incluye toda una serie de programas sociales y medioambientales, como el de Ecoparque (Benevides). La iniciativa integra una fábrica que produce en gran medida con recursos propios y sostenibles. Se está ante un ejemplo de entidad que desde que ha asumido los principios de la responsabilidad corporativa ha creado una nueva imagen de marca y, además, ha promocionado los valores que orbitan en torno a la RSE, cuando, con anterioridad a la implantación de la RSC, la compañía no llevaba a cabo proyectos de esta índole.

Arcor

En el caso de Arcor, uno de los grupos empresariales más importantes de la Argentina, se corrobora un ejemplo de código ético que aúna las distintas dimensiones que comprometen a la RSE: desde el respeto al medio ambiente hasta la satisfacción de clientes, proveedores y accionistas, pasando por la mejora del clima laboral para aumentar la creatividad. Un detalle muy importante de Arcor es que dispone de 148 indicadores que fiscalizan si se cumplen los derechos humanos, en especial los derechos de niñas y niños, algo que anteriormente no era parte de la mentalidad ni de la estructura corporativa de Arcor.

Brasil

Las dos empresas referenciales, siguiendo también el completo estudio de Escudero y García (2018), son Bradesco Brasil y Natura Cosméticos.

Bradesco Brasil

Bradesco Brasil, al igual que Arcor en Argentina, destaca por disponer de un código ético propio que se integra dentro de la SA 8000 Norma de Responsabilidad Social, Ética y Código de conducta en la gestión del capital humano, particularmente en lo tocante a la prevención y la actuación frente a situaciones de acoso y discriminación. Bradesco ha desarrollado el conocido Programa de Diversidad de la Mujer, tratando además de romper con eficacia el llamado techo de cristal.

Natura Cosméticos

En cuanto a Natura Cosméticos, se está ante otra empresa comprometida con la sostenibilidad dentro de su proyecto de crear para 2050 una empresa que tenga un impacto positivo en los cuatro grandes ámbitos de la RSE: el social, el económico, el medioambiental y el cultural. Natura Cosméticos, creada en 1969, es famosa por no experimentar con animales y por haber iniciado proyectos de desarrollo con las comunidades locales de las que extrae las materias primas para los productos.

Chile

En Chile, dos empresas muy destacadas en cuanto a RSE, según el estudio de Escudero y García (2018), son Falabella y Sodimac.

Falabella

El grupo distribuidor chileno Falabella ha tenido un creciente protagonismo en sus políticas de igualdad entre mujeres y hombres, divulgando una publicación (blog) donde las mujeres pueden opinar de todos los temas que les conciernen. Además, Falabella se ha significado también por haber impulsado campañas de concienciación en salud laboral, en un momento tan delicado como el actual como consecuencia de la pandemia de la COVID-19, llevando a cabo en particular una campaña en pro de la vacunación masiva. Falabella desarrolla igualmente planes de promoción interna y dispone de una plataforma desde la que puede controlar la mejora de las condiciones de los trabajadores y del clima de la organización.

Sodimac

Respecto a Sodimac, perteneciente al grupo Falabella, son muchas las manifestaciones de su compromiso con la RSE, desde las campañas de prevención contra el trabajo infantil hasta la defensa de los derechos de las mujeres (programa IGUALA), pasando por la inclusión de personas con discapacidad o los programas de protección y regeneración del medio ambiente, como el Proyecto de Forestación Urbana.

Colombia

Partiendo del análisis conjunto realizado por el Monitor Empresarial Reputación Corporativa (MERCO), las dos empresas que hemos seleccionado por su representatividad en lo relativo al nuevo paradigma de RSC son Bancolombia y Nutresa.

Bancolombia

Comenzando por Bancolombia, la entidad financiera incluye un paquete de medidas muy diversas que van desde la promoción de proyectos de desarrollo de comunidades rurales hasta campañas para el empoderamiento femenino, pasando por la adopción de medidas de protección del medio ambiente, como por ejemplo los materiales con que fabrican sus tarjetas de crédito y débito o el fomento del teletrabajo para generar menor necesidad de desplazamientos y, por tanto, una huella más baja de gases contaminantes.

Nutresa

Analicemos ahora el caso de Nutresa. Esta empresa colombiana subordina su estrategia corporativa al desarrollo social y medioambientalmente sostenible. La filosofía del grupo consiste en que el desarrollo económico vaya de la mano del desarrollo social. Además, Nutresa asume los principios de la gobernanza corporativa. En su último informe sobre gobierno corporativo, la compañía expone cómo, en el marco de las medidas de sensibilización de sus colaboradores y de la promoción del buen gobierno, cuenta con un grupo de 16 787 colaboradores formados en derechos humanos, prevención del blanqueo de capitales y de actividades terroristas, etc. Asimismo, como prueba de que la firma apuesta por fiscalizar y exponer de manera pública su actividad operativa, en dicho informe Nutresa informa de que registró 127 incidentes vinculados con el Código de Buen Gobierno, mientras que llegaron a sus oficinas 199 reportes; además, se registraron 100 conflictos potenciales de interés de los colaboradores que fueron revisados por el Comité de Ética, Transparencia y Conflictos de Interés. Sin embargo, la memoria de sostenibilidad no detalla lo suficiente el progreso obtenido, quedando muy reducido el espacio concedido a detallar los problemas específicos y los planes concretos para solventarlos.

Ecuador

Las dos empresas seleccionadas, partiendo del estudio de Palacio et al. (2018) y de Ormaza et al. (2020), son el Banco de Guayaquil y la Corporación Azende.

Banco de Guayaquil

Empezando por el Banco de Guayaquil, la entidad financiera ecuatoriana establece en su organigrama de RSC tres dimensiones mutuamente relacionadas: la económica, la social y la medioambiental, en la que se influyen recíprocamente accionistas, proveedores, clientes, colaboradores y el conjunto de la sociedad. Como muestra del compromiso de la empresa con la sostenibilidad, se publica cada año una Memoria de Sostenibilidad. De la última memoria publicada podemos extraer las siguientes conclusiones. En primer lugar, las cifras aportadas por la compañía demuestran que hay un compromiso claro. Por ejemplo, más de la mitad de la plantilla son mujeres, se muestra una reducción del 46 % de la huella de carbono en relación con 2013 (si bien la disminución del consumo de energía reconocido es muy baja: tan solo de un 2 %). Asimismo, se comunica que la práctica totalidad de los colaboradores (el 99 %) asistieron al curso de Valores de Banco Guayaquil. La carencia detectada, en todo caso, tiene que ver con la ausencia de críticas internas sobre problemas detectados; por ejemplo, en relación con alguna posible discriminación, con inversiones que no sean éticamente responsables que se hayan podido detectar, etc.

Corporación Azende

Véase ahora el caso de Corporación Azende. Esta compañía ecuatoriana, la empresa líder en la distribución de bebidas no alcohólicas y espirituosas del país, no cuenta con una política de RSC tan clara como otras empresas analizadas. Sin embargo, sí ha tomado medidas concretas efectivas en este sentido, como la donación, llevada a cabo en 2020, de una parte de sus mercaderías a la ciudad de Guayaquil para paliar los terribles efectos de la pandemia de la COVID-19.

México

Para el caso mexicano, las dos empresas referenciales analizadas por Peinado-Vera (2011) y Escudero y García (2018) son Banamex y CEMEX.

Banamex

Comenzando por Banamex, la entidad financiera basa su política de RSE en cuatro pilares: desarrollo social, educación, medio ambiente y sustentabilidad, y arte y cultura. Si bien hay comunicación oficial de medidas concretas, se detecta una ausencia notable de informes debidamente detallados, públicos y con la posibilidad de ser fiscalizados en torno a su actividad para certificar completamente su compromiso con la RSC. En todo caso, es cierto que medidas como el Programa Integral de Apoyo o el programa Finanzas 911 atestiguan un interés de la compañía por ir asumiendo los principios de la RSC.

CEMEX

En lo concerniente a CEMEX, una de las grandes constructoras del mundo en la actualidad, la compañía se ha ganado un hueco en el grupo de las empresas más innovadoras y respetuosas de la RSE por haber desarrollado un sistema de gestión de la sostenibilidad que prioriza la utilización de materiales que requieran un menor uso de las fuentes energéticas y un mayor empleo de energías alternativas. Esta empresa ha desarrollado el proyecto denominado Nuevas Oportunidades de Trabajo, un programa de inclusión y de apoyo a la igualdad de oportunidades. No obstante, a este respecto carecemos de datos para saber si el programa se ha cumplido eficazmente o no. CEMEX también participa en la fundación Neo (Nuevas Oportunidades de Empleo, por sus siglas en inglés), que, en la misma línea que Nuevas Oportunidades de Trabajo, se centra en apoyar a los jóvenes, un sector muy vulnerable en tiempos de crisis, para que encuentre un empleo. Muy parecido es el proyecto que CEMEX apoya de Política de Oportunidades de Empleo, que reincide en la necesidad de sostener una política efectiva de igualdad de oportunidades para todos y todas. Asimismo, la empresa cementera participa de la iniciativa Programa Vida en Balance, que, como expone el estudio de Escudero y García (2018), persigue una mayor conciliación entre vida laboral y familiar. Se podría hablar también del proyecto Sistemas de Construcción que Ayuda a Levantar Viviendas Sociales. Por último, uno de los logros conseguidos por CEMEX es el estricto cumplimiento de la prohibición de emplear a niños y niñas para trabajar, incluyendo aquí a los proveedores que trabajan para la multinacional mexicana. En definitiva, CEMEX es uno de los grandes exponentes de empresa altamente comprometida con la RSC. Falta, en todo caso, verificar que se cumplen todos los parámetros y cómo se desarrollan todos los proyectos en los que la compañía está implicada.

Paraguay

Para el caso paraguayo, hemos elegido el Grupo Riquelme10 como símbolo de la RSE en el país. En los sucesivos informes de sostenibilidad que la empresa publica cada año, se puede comprobar de qué modo y hasta qué punto la empresa se compromete de manera efectiva con los principios de la RSC. Lo interesante es constatar que el grupo empresarial paraguayo especifica con claridad qué acciones toma a nivel de RSE en su organización interna, de qué forma se compromete social y económicamente con la comunidad en que se inserta, qué acciones medioambientales concretas toma para no llevar a cabo externalidades negativas y un largo etcétera.

Perú

Según el reciente y amplio estudio de Casanova (2019), en la nación andina son las empresas del sector financiero y bancario las que más se han significado en el cumplimiento de los principios de la RSE.

Entidades como el Banco de Crédito del Perú, el Scotiabank o el Interbank así lo atestiguan. Estas tres instituciones financieras desarrollan su actividad en el Perú tomando como principios nucleares las dimensiones medioambientales, sociales, económicas y de gobernanza corporativa.

Banco del Crédito del Perú

El Banco del Crédito del Perú, que en la clasificación Merco 2018 figuró entre las 100 empresas en términos de RSE y en particular de buena gobernanza corporativa, destaca por ajustar sus medidas, planes y políticas de RSE a los estándares internacionales de Global Reporting Iniciative (GRI).

Scotiabank

La otra gran entidad financiera peruana comprometida con la RSC, Scotiabank, publica desde hace años informes de RSE donde se complementan las medidas a nivel social, económico, medioambiental, de gobierno corporativo y de las partes interesadas.

Interbank

La tercera gran entidad financiera del Perú muy implicada en las políticas social y medioambientalmente responsables es un exponente cada año de una batería de medidas concretas pensadas para generar conciencia medioambiental y de fomento de valores sociales vinculados a la RSC.

Uruguay

En el caso de Uruguay, cabe destacar la alianza denominada Grupos Consumo Responsable11, formada por Banca de Quinielas, Cutcsa, Unilever, Latu, UTE, Banco Itaú, Guyer y Regules, Darnel, Salus y FNC, que se ha constituido como un referente paradigmático de producción social y medioambientalmente responsable.

Grupos Consumo Responsable planifica su política corporativa basándose en los siguientes ejes: implementación de la herramienta desarrollada en años anteriores respecto a la brecha de cada empresa en relación con el consumo responsable; talleres y capacitaciones para la difusión de los objetivos alcanzados; decálogo de buenas prácticas de consumo responsable; ciclo de seminarios sobre compras locales. También muy importante es la política de Grupos Consumo Responsable consistente en intercambiar ideas y propuestas con organismos y empresas, como las pertenecientes al PNUD.

Venezuela

En el caso venezolano se destaca la empresa BIGOTT.

BIGOTT

Las políticas de RSE de la compañía BIGOTT orbitan en torno a tres ejes: a) respetar y hacer respetar en la medida de sus posibilidades los derechos humanos universales; b) fomentar estándares de calidad, integridad y responsabilidad social; c) generar valor socialmente responsable en las comunidades en las que actúa. Como ejemplo palmario, BIGOTT colabora con diversas asociaciones de protección de los derechos de las comunidades indígenas.

Resultados. Discusión, conclusiones y líneas futuras de investigación

La investigación realizada ha permitido llegar a los siguientes resultados.

En primer lugar, si bien carecemos totalmente de informaciones que lleven a conclusiones definitivas, es palmario que el interés real y manifiesto de muchas empresas latinoamericanas por la RSC responde a un compromiso firme e indubitable.

En segundo lugar, pese a ello, es necesario seguir llevando a cabo estudios que analicen de forma detallada distintos casos que permitan comprobar la evolución del grado de cumplimiento de la RSE.

Por último, el artículo muestra cómo hay empresas de ALC que, si bien han comenzado tarde en comparación con empresas europeas, están deviniendo referentes regionales y mundiales en el respeto y el fomento de políticas de RSC.

Discusión y líneas futuras de investigación

Los resultados hallados hacen posible discutir algunos ejes de análisis de relevancia.

En primer lugar, elementos como la transparencia, la verificabilidad y materialidad de los datos, la mejora continua, una visión amplia de las cosas y, sobre todo, la naturaleza social de la empresa son cuestiones que las empresas latinoamericanas más innovadoras han tenido y tienen en cuenta como nunca desde que han asumido los principios fundamentales de la RSC. Si entendemos la RSC como el compromiso que una determinada organización asume para con la sociedad y el medio ambiente, las políticas seguidas por las empresas de ALC más innovadoras coadyuvan a construir un mundo más sostenible y con mayor igualdad de oportunidades. Los casos particulares expuestos demuestran que el paradigma de la RSE presupone la asunción por parte de las empresas de las externalidades negativas que puedan generar.

Dicho de otra forma, las empresas no sólo son responsables de sus intereses y de su parcela particular, sino que han de rendir cuentas a nivel social, puesto que su actividad afecta a toda la comunidad y al entorno en que se desarrolle el negocio. En un mundo cada vez más globalizado e interdependiente como el nuestro, asimismo, lo que afecta a una empresa en un punto del globo puede afectar al resto del mundo. Luego el compromiso debe ser también universal, aunque asentado sobre las particularidades locales sobre las cuales opera cada organización en un país determinado.

Por último, los referentes de empresas latinoamericanas expuestos demuestran que un requisito indispensable para que la RSC se haga efectiva es que haya un flujo permanente y bidireccional de información entre empresas y el resto de la sociedad; solo de esta manera las primeras podrán adaptarse a las nuevas y siempre cambiantes necesidades sociales. Al fin y al cabo, ese es el principio nuclear de la RSC: que las empresas sean una partícula más de una sociedad más sostenible, justa y racional.

En cuanto a las futuras líneas de investigación, un primer enfoque interesante podría ser profundizar en un estudio crítico-comparativo de los estándares de medición de cumplimiento de la RSC en las empresas latinoamericanas por país, analizando semejanzas y disimilitudes entre empresas referenciales de cada país. Asimismo, sería interesante ver no solo las influencias de las empresas europeas o norteamericanas en las políticas de RSE de las empresas latinoamericanas, sino también lo novedoso que estas han hecho y que ha podido servir de marco de referencia para las primeras. También es una línea de investigación de interés profundizar en particular en el caso de Centroamérica, puesto que es una subregión especial donde la RSE está cobrando cada vez más fuerza.