Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

La generación de valor empresarial ha ido alcanzando fuerza en el mundo de los negocios, de allí la importancia de considerar los inductores de valor en la evaluación económica y financiera, pues ésta contribuirá oportunamente en la toma de decisiones alineadas a los objetivos y estrategias empresariales, respondiendo las siguientes interrogantes: ¿Cómo se establecen los inductores de valor en la búsqueda de un mejor desempeño empresarial?; ¿Cuál es el análisis de los indicadores financieros e inductores de valor en la toma de decisiones?; y ¿Cómo se mejoran los resultados empresariales con el análisis combinado de inductores de valor e indicadores financieros?.

Este estudio se centra en la ejecución de un análisis financiero tradicional y el cálculo de los principales inductores de valor, en donde se propone establecer el valor del sector de estudio, permitiendo obtener estrategias que mejoren o sostengan la maximización de los beneficios futuros de los socios. El desarrollo del estudio se compone de una revisión bibliográfica, marco referencial, determinación de hipótesis, metodología de estudio, resultados y discusión; contraste de hipótesis y conclusiones.

REVISIÓN BIBLIOGRÁFICA

Conceptualizaciones

Según, Puerta Guardo, Vergara Arrieta, & Huertas Cardozo (2018), “el análisis financiero se define como un conjunto de procedimientos que abarca la recopilación, interpretación, comparación y estudio de los estados financieros y datos operacionales de una empresa” (p. 89). El objetivo que se persigue con el análisis financiero no es más que obtener información de la empresa para que los stakeholders tomen decisiones más idóneas (Padilla Martinez, Quispe Otacoma, & Telenchana Santos 2017).

El análisis de la información financiera busca simplificar, facilitar e interpretar los datos que componen los estados financieros, obteniendo información más comprensible y reducida. Estos métodos son: el análisis estático, que consiste en realizar el cálculo porcentual de las partidas contables que forman parte de los estados financieros, permitiendo conocer su estructura interna (Estupiñan Gaitán 2020 p. 157). El análisis dinámico, que resulta en valores absolutos y relativos a partir de la comparación de las partidas contables de los estados financieros en dos o más periodos consecutivos (Estupiñan Gaitán 2020, p. 167). Finalmente, a través de una razón, permite relacionar dos cifras financieras obteniendo así, el desempeño financiero de la empresa (Gitman & Zutter 2016, p. 69). Estas razones se dividen en: liquidez, solvencia, actividad y rentabilidad (Mayes & Shank 2016, p. 120).

La determinación que refleja la capacidad de una empresa para crear valor se observa a través de la utilidad económica y no de la utilidad contable, esto se debe a que la primera considera el costo del capital empleado total (García Serna 2003, p. 166). En efecto, no se concluye que el análisis financiero no sea útil, sino que, debe aplicarse con un buen juicio.

En el proceso de generar valor empresarial, es vital definir las variables que se asocian con la operación de la empresa y que afectan directamente a su valor explicando la relación causa-efecto y el porqué de las fluctuaciones, estas se conocen como inductores de valor García Serna (2003, p. 14). Los inductores más destacados son:

EBITDA, muestra la utilidad antes de intereses e impuestos devolviendo los rubros que no representan salida de efectivo en este caso la depreciación y amortización que se utiliza como costo contable a fin de generar la utilidad global (Swarz 2018, párr. 4). Se espera que este inductor sea lo más alto posible.

(1)

(1)

MARGEN EBITDA , “constituye la relación entre el EBITDA y el total de ventas. Simboliza el valor monetario que por cada unidad de ingreso se convierte en caja con la finalidad de cubrir el pago de impuestos, servicio de deuda, pago de utilidades y favorecer las inversiones” (Bustista, Pérez-Uribe, & Ramírez-Salazar 2018, p. 3). Su incremento provoca un resultado beneficioso sobre el FCL. Cuando este inductor es mayor, más significativa será la posibilidad de crecer ofreciendo posibilidades de desarrollo (Oliveros Delgado & Vargas Duque 2017, p. 490).

(2)

(2)

KTNO (Capital de Trabajo Neto Operativo), representa la exigencia de efectivo para cumplir las operaciones, compuestas por inventario, cuentas por cobrar y cuentas por pagar (Cardona Gómez & Cano Atehortúa 2017, p. 60). Un KTNO alto constituye una mayor necesidad de efectivo para poder operar, algo que no es favorable para una empresa; por lo contrario, un KTNO bajo representa poco efectivo para sus operaciones, situación favorable para la empresa.

(3)

(3)

PKT (Productividad del Capital de Trabajo), muestra la unidad monetaria que por cada dólar de ventas la empresa mantiene invertido en el capital de trabajo; es decir, permite establecer cómo la gerencia explota los recursos que están comprometidos en el capital de trabajo para crear valor agregado para los inversionistas (Rojas, Ramirez, & Chamorro 2020, p. 2). Es así, que conservar un valor bajo en PKT involucra que, a medida que progresa, la empresa requiere inferior capital de trabajo; por tanto, deja libre más efectivo para los propietarios, haciéndola ver como más valiosa (Jiménez Sánchez & Rojas Restrepo 2016, p. 116).

(4)

(4)

PCD (Palanca de Crecimiento), determina qué tan interesante resulta el crecimiento para una empresa enfocada en el valor agregado (Chaverra Osorio, Lopez Sánchez, & Vélez Montoya 2019, p. 33). Si la PDC es mayor a uno la empresa está lista para crecer (Jiménez Sánchez & Rojas Restrepo 2016, p. 106). Esto se debe a que a medida que crece, la empresa tiene mayor disponibilidad de efectivo brindando la capacidad de cumplir con sus obligaciones y mejorando su liquidez. Por otro lado, si es inferior a uno, provoca un desfase en el flujo de caja, impidiendo cumplir apropiadamente con las obligaciones de pago (Jiménez Sánchez & Rojas Restrepo 2016, p. 106).

(5)

(5)

FCL (Flujo de Caja Libre), constituye en la cantidad de efectivo disponible para cumplir con la deuda o pago de dividendos (Jácome Castilla, Sepúlveda Angarita, & Antuny Pabón 2017, p. 155). “Se refiere así al sobrante que quedará en la empresa luego de haber cubierto las necesidades operativas de fondos, las inversiones o desinversiones de ésta y al no haber deuda por lo que se asume que tampoco existirá una carga financiera” (Rigail Cedeño & Jurado Vinueza 2016, p. 34).

RELACIÓN INTERESES/FCB, “cuantifica los dólares que se deben pagar de intereses por cada dólar de flujo de caja bruto generado” (Jiménez Sánchez, Rojas Restrepo, & Ramírez Tapias 2017, p. 19).

(6)

(6)

En donde, el FCB = EBITDA - Impuestos. Esta relación muestra el porcentaje del flujo de caja bruto que se destina en el pago de intereses; es decir, del costo de financiamiento producido en la operación de la empresa. Según (García Serna, 2009 p. 216), recomienda que esta relación no supere un 30%, puesto que un porcentaje superior representa un alto riesgo financiero.

RELACIÓN DEUDA/EBITDA, muestra la facultad que posee la empresa para pagar sus compromisos (Jiménez Sánchez, Rojas Restrepo, & Ramírez Tapias 2017, p. 19).

(7)

(7)

“Un valor superior a 1,5 representa un alto nivel de riesgo financiero” (García Serna 2009).

En resumen, estos inductores de valor proporcionan información del riesgo que la empresa asume al contraer deuda y permite analizar si el flujo de caja, que genera en la operación otorga a la empresa la capacidad de cumplir con este compromiso. El cumplimiento de este costo financiero contribuye a una buena estructura financiera, a la vez que apoya en la toma de decisiones acertadas en el momento de contraer una deuda y financiar sus activos.

EVA ( Valor Económico Agregado), “es la rentabilidad obtenida por la empresa deduciendo de la utilidad de operación neta de impuestos, el costo de capital de los recursos propios y externos que utiliza” (Conexionesan 2016, párr. 2). Es decir, es el valor monetario que le resta a una empresa una vez haya cubierto la rentabilidad esperada por la gerencia y el total de costos y gastos (López-Rodriguez, Cardozo, Monroy, & Gonzalez 2019, p. 25).

(8)

(8)

Se crea valor en una empresa cuando la rentabilidad generada supera al costo de oportunidad de los socios” (López-Rodriguez, Cardozo, Monroy, & Gonzalez 2019, p. 41). En este sentido, si el resultado EVA es positivo la empresa crea valor, en caso contrario destruye valor.

Marco referencial

Para Jiménez Sánchez & Rojas Restrepo (2016, p. 99), en su investigación “Aplicación de inductores generadores de valor para la gestión en microempresas”. Propone la aplicación de inductores de valor que apoyen la gestión en las microempresas, para ello toma como base las Microempresas Colombianas en los Años 2008 a 2013, aplicando el método número aleatorio selecciona de forma al azar a la empresa Tago S.A., convirtiéndose esta en objeto de estudio. Los autores, aplican los inductores EBITDA, Margen EBITDA, Productividad de Capital de Trabajo, PDC, Capital de Trabajo Operativo, Ciclo de Efectivo, ROE, ROI y ROA, tanto para la empresa objeto de estudio, como para el sector, en donde a través de su análisis muestra que Tago S.A., se encuentran por debajo del sector, además cuenta con una baja rentabilidad.

En el escrito de (Jiménez Sánchez J. 2015), el inductor-PDC, orientado a medir el crecimiento y generación de valor para la PYME, se resalta la importancia de aplicar este inductor permitiendo demostrar el crecimiento empresarial y si este genera valor para los propietarios, para ello se necesita el cálculo de otros indicadores como son el Margen Ebitda, PKT, entre otros. A partir de este análisis se demuestra que tan atractivo es el crecimiento desde un punto de vista del valor agregado. Este análisis se pudo realizar tomando como base al Sector Manufacturero, en la que se escogió aleatoriamente a dos empresas de diferentes ramas como la metalmecánica y bebidas. En donde, la primera resulta con dificultades de liquidez, pérdida de rentabilidad, incremento de costo y endeudamiento, en tanto que, la segunda presenta índices de rentabilidad favorables y mayor rotación de efectivo traducida en liquidez para re-invertir generando mayor utilidad.

Cardona Gómez J. (2008), menciona en su artículo “Generadores de Valor”, lo interesante en la aplicación de inductores de valor es determinar los factores que contribuyen en el mejoramiento de la empresa y generación de valor, en su investigación destaca y promueve el uso de los inductores de valor en el actuar gerencial.

(Aguilar Sigüenza & Arteaga Ramírez 2017), desarrollan su investigación considerando las MIPYMES de la Provincia de El Oro; en donde, se procedió a tomar una muestra a través de la selección aleatoria centrando su análisis en la ciudad de Machala. Se procedió con el cálculo de los inductores de valor obteniendo una media. Adicionalmente, se realizaron encuestas a profesionales para determinar el conocimiento de los inductores de valor. Al finalizar se pudo constatar que los profesionales financieros y contables no tienen pleno conocimiento de la metodología para el cálculo de los inductores de valor. Con esto se evidencia que la mayoría de las MIPYMES de El Oro en los periodos 2014 y 2015, destruyen valor para sus accionistas por su falta de conocimiento tomando decisiones no acertadas en las estrategias para la generación de valor empresarial.

El interés por generar valor dentro de las organizaciones ha llevado (Correa-García, Gómez Restrepo, & Londoño Castañeda 2018) y (Jiménez Sánchez, Rojas Restrepo, & Ramírez Tapias 2017), a proponer la aplicación de los inductores de valor en sectores como entidades del Estado, así como en el Sector Cooperativo, que se rige a sus normativas y disposiciones de organismos de control específicos. Sin embargo, su estudio conlleva a demostrar que los inductores de valor pueden ser aplicados en cualquier sector y rama, de manera que los resultados que presentan los inductores de valor permiten plantear estrategias gerenciales que contribuyan en mejores resultados económicos y más aún mantenerlos en el tiempo.

METODOLOGÍA

La investigación se ejecuta bajo un enfoque cuantitativo y de alcance explicativo, el mismo permite comparar las diferentes formas de analizar financieramente al sector comercial en la ciudad de Cuenca, en el periodo 2015 al 2019; siendo estas, el análisis financiero tradicional y los inductores de valor cuya finalidad es conocer si genera o no valor. El diseño de investigación es de carácter no experimental, a través del método de datos de panel.

La población de estudio representa 34 empresas del sector comercial, con aplicación de NIIF completas en la ciudad de Cuenca, tomando la información financiera que reposa en la base de datos de la Superintendencia de Compañías entre los años 2015 a 2019. Sin embargo, este universo se redujo a un total de 26 empresas, pues 8 empresas fueron descartadas por no presentar continuidad de información financiera. De esta manera, los grupos de estudio dentro del análisis de la información financiera del sector comercial en la ciudad de Cuenca, corresponde a los códigos CIIU G45, G46 y G47, que representan al Comercio y reparación de vehículos automotores y motocicletas; Comercio al por mayor, excepto el de vehículos automotores y motocicletas; y, Comercio al por menor, excepto el de vehículos automotores y motocicletas respectivamente, las mismas que se clasificaron en 2 grupos: comercialización al por menor y al por mayor.

Finalmente, se realiza la comprobación de las hipótesis planteadas en el desarrollo de la investigación, para lo cual se procedió con los siguientes pasos:

RESULTADOS

Análisis Estático y Dinámico

El presente análisis tradicional se realizará únicamente de las cuentas de mayor importancia ya que el objetivo central en este artículo tiende a analizar los inductores de valor.

La Tabla No. 1 de análisis estático, muestra que en el Sector Comercial los activos corrientes en el periodo de análisis representan un 73,93% y 71,62% para el mercadeo al por menor y por mayor respectivamente; esto implica una mayor concentración en sus cuentas por cobrar y especialmente en su inventario respecto al activo total, es vital una apropiada gestión de estos activos que contribuyan a la satisfacción de los objetivos y a la creación de valor.

En cuanto al financiamiento, el pasivo corriente promedio representa un 43,77% y 49,69% del mercadeo al por menor y al por mayor respectivamente; figurando que más de la mitad de la estructura financiera representa un endeudamiento ajeno; y a su vez, el mayor porcentaje se encuentra concentrado en el pasivo corriente, lo que implica que lo disponible que generan las empresas lo utilizan para cubrir este rubro en el corto plazo, que se evidencia con la alta concentración del activo en su inventario haciendo uso del endeudamiento comercial.

En la Tabla No. 2 de análisis estático, el rubro más representativo constituye los costos operativos, en el mercadeo al por menor es de 72,72% y al por mayor es de 73,97%; esto se debe a que el valor representativo en el costo de compra va a ser importante con relación a cada dólar generado de ventas. La utilidad neta en el mercadeo al por menor es de 1,33% en tanto que al por mayor es de 2,12%. Estos rubros son bajos debido a la alta concentración de costos operativos.

En la Tabla No. 3 del análisis dinámico, en cuanto al mercadeo al por menor y al por mayor se puede observar en promedio que los activos corrientes variaron en un 6,71% y 9,97% respectivamente debido a que las políticas crediticias y la de inventarios se relajaron; en cuanto a los activos no corrientes representan en promedio un 4,15% y 9,63% respectivamente de incremento, lo que evidencia una reposición de los activos fijos.

En cuanto al financiamiento se observa un incremento importante en sus pasivos no corrientes, pues el mercadeo al por menor y al por mayor representa un 70,02%y 54,93% respectivamente, aumentando así su endeudamiento ajeno a largo plazo.

Del total de los ingresos operativos en el mercadeo al por menor en promedio se observa un incremento del 16,25%, mostrando un crecimiento en sus ingresos ordinarios. Las ventas en promedio en el mercadeo al por mayor tuvieron un incremento bajo de 4,68% provocado por los cambios en las políticas crediticias. Sin embargo, en conjunto pese a todas las estrategias aplicadas en el cumplimiento de sus objetivos, la utilidad neta del mercadeo al por menor en promedio se refleja en -1.243,25% lo que implica que este sector en el mercadeo al por menor en promedio genera pérdidas para sus inversionistas. En el mercadeo al por mayor, los costos operativos corresponden a un 3,26%, en donde se puede evidenciar que por lo menos este incremento fue levemente inferior en un 1,42% con respecto al incremento en ventas de este sector.

Razones Financieras

Razones de Liquidez

La liquidez corriente, en el mercadeo al por menor corresponde a $2,39; en tanto que, el mercadeo al por mayor dispone de $1,67. Mientras que el sector nacional tiene $1,28. Ambos grupos de mercadeo cuentan con la liquidez suficiente para cubrir sus obligaciones a corto plazo y están por encima del nivel nacional. La prueba ácida, indica el mismo comportamiento de liquidez.

Razones de Solvencia

Endeudamiento Activo, para el mercadeo al por menor como al por mayor en el Sector Comercial corresponden en promedio un 63% y 64% respectivamente, este porcentaje es financiado por el pasivo total. El sector tiene un 75% evidenciando que el sector está por debajo provocando que el endeudamiento ajeno sea inferior a un 12% aproximadamente.

El apalancamiento financiero, en el mercadeo al por menor, representa en promedio un valor de $12,66, en tanto que al por mayor representa un $1,80. Muestra que es más rentable incurrir en el financiamiento ajeno. En el Sector a nivel Nacional corresponde a $0,93 valor que se encuentra por debajo de lo que genera el Sector Comercial en la ciudad de Cuenca.

Razones de Actividad

La rotación de cartera, en el mercadeo al por menor es 2,18, al por mayor es 5,39 y en el nacional 2,85 veces al año, en el mercadeo al por mayor la cartera rota con mayor velocidad situación favorable, pues recupera más rápido su cartera en aproximadamente 97 días.

El periodo medio de pago, en el mercadeo al por menor es 148,69, el mercadeo al por mayor 127,03 y en el nacional 86,81; lo que evidencia que el sector comercial se demora más en el pago a sus proveedores en comparación a nivel nacional, justamente ratificando el cobro deficiente que evidencia la falta de liquidez para cubrir estas obligaciones.

Razones de Rentabilidad

ROA (Return on Assets), en el mercadeo al por menor como el mercadeo al por mayor en el Sector Comercial en la ciudad de Cuenca, en comparación con el mismo Sector a nivel Nacional representa el mismo porcentaje 2% mostrando así, la misma tendencia a nivel país.

ROE, en el mercadeo al por menor representa un -8%; siendo este tipo de comercialización no rentable. El mercadeo al por mayor representa un 2% de retorno por la inversión que han realizado los socios en las empresas de este sector. Sin embargo, ambas se encuentran por debajo que el retorno de inversión que genera este mismo Sector a nivel Nacional pues representa un 6%.

Inductores de Valor

En lo referente al Margen EBITDA, en el mercadeo al por menor alcanza un promedio de -0,09%; en el 2018 corresponde un 4,23%; en el 2017 un 2,54%; mientras el 2016 significativamente baja a -17,46% y finalmente en el 2015 alcanza un 5.9% de cada dólar en efectivo. Por otra parte, en cuanto al mercadeo al por mayor este inductor alcanza un promedio de 7,07%; mismo que se mantiene relativamente constante en los periodos 2015 al 2019, en contraste con el mercadeo al por menor en donde este inductor es demasiado bajo y en algunos periodos negativo, evidenciando la verdadera dificultad por la falta de disponible para cubrir sus operaciones.

El KTNO, en el mercadeo al por menor representa en promedio de $14.939.925,03; y en el mercadeo al por mayor un valor de $14.530.525,19. La tendencia del KTNO, es relativamente constante tanto para los dos tipos de mercadeo, su resultado positivo y alto provoca que este rubro disminuya el FCL disminuyendo así el flujo de caja para los inversionistas, pues mientras menos se retenga por concepto de KTNO es favorable para las empresas y su valoración.

El PKT, en el mercadeo al por menor muestra en promedio un valor de $1,34; mientras que el mercadeo al por mayor constituye en promedio un valor de $0,28; por tanto, para los dos tipos de mercadeo el inductor PKT implica una necesidad de efectivo y por consiguiente en destrucción de valor. Las empresas deben centrar sus esfuerzos en mejorar el KTNO; es decir, mejorar la administración de la cartera, inventarios y proveedores.

La PDC, en el mercado al por menor este inductor en promedio alcanza a 0,20; este valor se mantiene por debajo de 0.23 por tanto, no genera valor, implica adicionalmente que el Sector Comercial en la ciudad de Cuenca en este tipo de comercialización requiere de más efectivo para mantener la operación. El mismo caso se muestra en el mercadeo al por mayor donde alcanza en promedio -0.77; en los años 2016 y 2017, este indicador se mantiene en -2,79 y -1,54 respectivamente y en los años 2015 y 2018, es de 0,37 y 0,14 respectivamente lo que muestra que la empresa no genera valor (Gráfico No. 1).

El FCL, en el mercadeo al por menor alcanza en promedio -2.753.120,50 y se mantiene con valores negativos en los periodos 2017 al 2019; lo que implica que no genera efectivo y necesita más flujo para poder cumplir con sus operaciones. En el mercadeo al por mayor alcanza en promedio 1.269.804,17; sin embargo, pese a obtener un valor positivo, es preocupante también la situación en este tipo de comercialización, pues en el periodo de estudio este tipo de mercadeo ha sido cambiante como se evidencia en la Tabla No. 6 en donde en los años 2016 y 2018, que obtuvo flujos de caja positivos, estos fueron consumidos por los años posteriores en este caso 2017 y 2019; respectivamente, los flujos de caja fueron negativos, lo que lleva a concluir que en ambos mercadeos no generan flujos de caja favorables para los socios destruyendo valor en estas empresas.

La Relación Interés/FCB, en el mercadeo al por menor este inductor alcanza un promedio de -1.89; sin embargo, pese a ser un valor negativo, este tipo de comercialización genera un KTNO alto en cada año, lo que evidencia que este sector comercial no puede cubrir con estas obligaciones con facilidad, corroborando esta situación se presenta el flujo de caja negativo; por tanto, las empresas no tienen una buena gestión de sus recursos, pues si bien sus resultados brutos permiten pagar esta obligación, sus resultados netos se ven afectados en el gasto producido por el endeudamiento ajeno. En cuanto al mercadeo al por mayor, este alcanza un promedio de 0.35 esto significa que este tipo de comercialización de las empresas del sector comercial tiene un alto riesgo financiero.

La Relación Deuda/EBITDA, en el mercadeo al por menor este indicador alcanza un promedio de 15,15 y en el mercadeo al por mayor un promedio de 0.57, evidenciando nuevamente lo mencionado en la Relación Interés/FCB, indicando que ambos tipos de comercialización muestran riesgo financiero.

Finalmente, EVA en los años de análisis, en el mercadeo al por menor alcanza en promedio -2.264.494,64 y en el mercadeo al por mayor es de -1.070.768,44; lo que implica que, en ambos tipos de comercialización no generan valor y producen un decremento a la riqueza de los inversionistas debido a que las empresas no alcanzan a cubrir el costo de capital como se ilustra en el Gráfico No. 2.

Contraste de Hipótesis

H1: El análisis tradicional en base a indicadores brinda igual información que el análisis a través de inductores de valor.

La comparación efectuada de H1 se realiza en base a los resultados obtenidos en los cuadros de indicadores financieros e inductores de valor. En promedio en los dos tipos de mercadeo, en donde se puede observar que los indicadores de liquidez muestran que las empresas cuentan con el efectivo suficiente para cumplir con sus operaciones; sin embargo, al determinar el FCL muestra para el mercadeo al por menor un valor negativo demostrando que este sector requiere de más efectivo para cumplir con su operación; con respecto al mercadeo al por mayor es variable, en donde se obtiene valores positivos y negativos ya que en años deficientes se consume lo conseguido en años favorables. Concluyendo así que ambos tipos de mercadeo destruyen valor. En este sentido, se rechaza esta hipótesis pues cada análisis brinda información relevante y diferente, y que tomada en conjunto mejora la toma de decisiones.

H2: El desempeño o rendimiento de los inductores de valor son iguales entre los sectores comerciales.

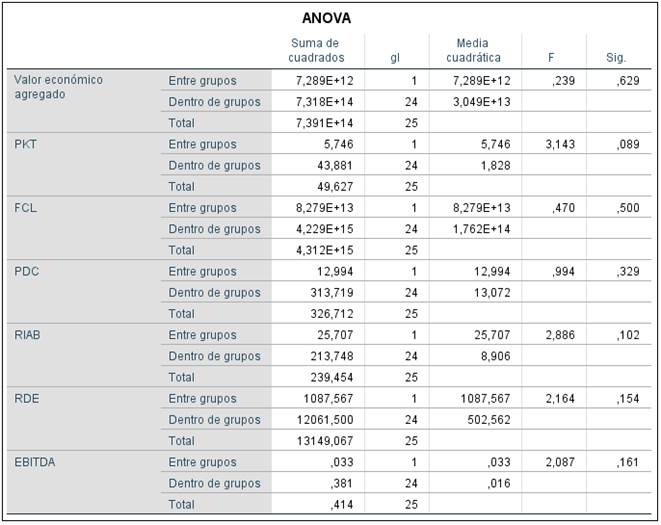

Decisión: dado que el nivel de significancia calculado en cada uno de los inductores es mayor al planteado en 0.05; no se rechaza la hipótesis, dando como resultado que todas las medias poblacionales son iguales, es decir, el rendimiento de los inductores de valor por tipo de empresa al por menor y al por mayor son iguales.

La decisión establece que las empresas que venden sus productos al por mayor o al por menor se ven afectadas estadísticamente de igual cifra, en este sentido cada uno de los promedios resultantes tanto del mercado al por menor como al por mayor son similares; y, en su conjunto muestran que las empresas del Sector Comercial con aplicación de NIIF Completas de la ciudad de Cuenca no generan valor; es decir, destruyen valor sin distinción del tipo de empresa.

CONCLUSIONES

El análisis financiero tradicional descrito en el marco teórico, que las empresas manejan usualmente como referencia para determinar si se está obteniendo resultados positivos, no son suficientes para responder las interrogantes en la toma de decisiones. Los inductores miden y optimizan la generación de valor en el desempeño empresarial.

En el desarrollo de la investigación se comprobó que las empresas del Sector Comercial con aplicación de NIIF completas de la ciudad de Cuenca, destruyen valor para los inversionistas, pues las decisiones tomadas según se refleja en su información financiera no fueron las mejores y persisten durante los años de análisis. Un ejemplo es que las razones financieras muestran que la empresa puede cubrir sus pasivos corrientes con los activos a corto plazo; sin embargo, la realidad no es así pues la mayor parte del activo corriente se encuentra concentrada en cartera e inventario que si bien son líquidas, esto no se cumple por la gestión deficiente en cartera, provocando a su vez el pago a proveedores a más de 100 días, presentando así un alto nivel de endeudamiento. Además, su margen bruto pese a ser similar al del sector a nivel nacional este representa una rentabilidad baja demostrando que el sector de análisis destruye valor. Esto es igual al estudio planteado por (Jiménez Sánchez & Rojas Restrepo, 2017) en Colombia.

El cálculo de los inductores de valor, se aprecia como el KTNO muestra una alta necesidad de Capital de Trabajo Neto debido a que se requiere más de 14 millones en promedio, tanto en la comercialización al por mayor como al por menor. El Margen EBITDA evidencia la dificultad para cubrir sus obligaciones, el FCL presenta un valor negativo al por menor -2.753.120,50 y al por mayor un promedio de 1.269.804,17 resultado que proviene de flujos variables tanto positivos como negativos, es decir, no genera el efectivo suficiente para poder operar o presenta dificultades y finalmente el inductor EVA cuyo resultado también muestra valores negativos (al por menor -2.264.494,64 y al por mayor -1.070.768,44), lo que indica que este sector no genera rendimientos y por lo contrario estos son inferiores al costo de generarlos, es decir, destruye valor para los inversionistas sin distinción entre operaciones al por menor y al por mayor, tal como se evidenció en el contraste de las hipótesis.

Las empresas comerciales deben enfocar sus esfuerzos en la generación de valor permitiendo plantear estrategias que se alineen con este objetivo. En este sentido, se propone mejorar sus políticas de cobro reduciendo así las necesidades de dinero, controlar el manejo de sus inventarios asegurando la disponibilidad de los productos que distribuye, pero invirtiendo lo menos posible en ellos y equilibrando esta situación con sus proveedores expresando estas acciones en disminuir el KTNO y contribuyendo a la generación de Flujos de Caja Libre positivos para sus inversionistas.

Las interrogantes que no fueron resueltas con el análisis tradicional se responden con los inductores de valor porque muestra el verdadero desempeño en el manejo del dinero y su rentabilidad. Al disponer de la información anterior se facilita la optimización de las decisiones estratégicas, en este sentido, las empresas deben realizar acciones para incrementar su FCL.

La conclusión final de esta investigación muestra que el análisis financiero tradicional y los inductores de valor son complementarios entre sí; no se puede asegurar que el estudio tradicional se deba dejar de lado para analizar la salud financiera de una entidad.