Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Las finanzas constituyen una disciplina nueva que se desprende de la economía y que fue instituida con el objetivo principal de especializarse en el manejo del dinero. Con el nacimiento de esta disciplina también apareció a la par el sistema financiero, su objetivo fue resolver los problemas monetarios estructurales. Las finanzas internacionales han sido de gran ayuda para el acercamiento de los negocios sin fronteras los que a través de los años han tomado fuerza en los mercados financieros. Adam (2013) afirma que: el sistema financiero internacional se formó a la par que se construyó el conocimiento financiero en el mundo, y para resolver las necesidades sociales que surgieren en él. Sólo después de una crisis o un problema financieros se hacían patentes las debilidades estructurales del sistema financiero que se tenían que normar y corregir. (p.96)

Las finanzas han estado presentes en la vida y el desarrollo económico de cada país, y han sufrido variaciones muy trascendentales a lo largo de varias etapas que han ayudado a la madurez de la materia financiera como tal. Estas etapas se han analizado en base a su relevancia a través de la historia.

Es innegable la importancia de las finanzas dentro del sistema financiero; su principal objetivo es multiplicar la inversión, siempre resguardando los intereses económicos de la entidad, y conseguir que se cumpla el objetivo. El análisis de los diferentes indicadores delineará si el camino trazado es el adecuado.

El sistema financiero ecuatoriano ha experimentado profundas transformaciones a través de los años y los gobiernos han instrumentado numerosas reformas para fortalecer la banca pública y privada, buscando proteger el sector de los riesgos inherentes que están siempre presentes en el sistema.

La medición de los riesgos es transcendental para todo tipo de empresa, pero en las instituciones bancarias es una práctica esencial, debido a que este tipo de entidades asumen la responsabilidad de administrar los fondos del público en general y su deber es garantizar que a futuro no se presenten posibles eventos con consecuencias negativas, sobre todo en lo que concierne al crédito.

La actividad bancaria tiene como actividad principal la intermediación de fondos, captando recursos financieros de las personas para direccionar préstamos con intereses a personas necesitadas en una línea de crédito.

Este principio está dado para desarrollar actividades bajo la relación de crédito, las cuales se regulan bajo las normas establecidas por la Junta Bancaria del Ecuador. Los principales productos que se encuentran autorizados son los siguientes: créditos productos, consumo ordinario, consumo prioritario, comercial ordinario, comercial prioritario, crédito educativo, crédito de vivienda de interés público, crédito inmobiliario, microcrédito, crédito de inversión pública (Superintendencia de Bancos, 2012).

La facilidad crediticia en los distintos segmentos del crédito ha provocado que el sistema de recuperación de cartera busque mecanismos mucho más integrales y eficientes. La falta de efectividad en este delicado proceso es la causa principal para el incremento del riesgo de crédito en la banca pública y privada del Ecuador. Por tal motivo el análisis oportuno de los indicadores de morosidad ayudará a buscar nuevas opciones de sistemas de cobro eficientes que se encuentren a la vanguardia de los procesos de alto valor.

Actualmente en el Ecuador, la banca pública tiene una importante participación dentro del sistema financiero, en especial en la colocación de créditos. En los últimos años este tipo de transacciones se han ido incrementando, siendo más influyentes en los resultados económicos del sector bancario del país; y al igual que la banca privada, no está exenta de riesgos, existen varios factores que afectan de manera directa para que la cartera de crédito se encuentre expuesta.

“Las instituciones financieras públicas son entidades gubernamentales que ofertan productos y servicios al mercado” (Tusfinanzas, 2016, p.1), y que desempeñan un papel importante en el desarrollo económico del Ecuador, pues direccionan recursos monetarios a las micro-, pequeñas, medianas y grandes empresas. Por esta razón son entes relevantes y activos que ejercen un rol protagónico en el sistema financiero ecuatoriano. Es por ello que deben buscar mecanismos que permitan el manejo adecuado de los recursos encargados a estas instituciones, así como su recuperación cuando son entregados como créditos. La calidad de la cartera de crédito, principalmente la de la morosidad, constituye un factor significativo en la evaluación del desempeño del sector financiero. Las instituciones financieras que tienen problemas evidentes en sus portafolios pueden verse perjudicadas a futuro de tal manera que se vean afectados con pérdidas significativas y rentabilidad, dando como resultado insolvencias no sostenibles.

Por lo anteriormente expuesto, puede afirmarse que el manejo adecuado de la cartera de crédito tiene relación directa con la calidad de esta, por lo cual es de vital importancia destacar el cuidado en el riesgo de crédito, ya que, en la práctica, determina el grado de ganancia o pérdida que se obtenga de su administración. La gestión de la cartera de crédito influye de manera directa en el crecimiento económico de las entidades financieras y el tratamiento oportuno de las políticas que regulan la gestión del crédito garantizarán que este crecimiento sea el planificado y de manera sostenible.

En Ecuador el mercado financiero ha manejado índices considerables de morosidad a través de los años; sin embargo, la crisis financiera de los años 1999 y 2000 dejó secuelas irreparables en ciertas entidades financieras que no contaban con modelos adecuados capaces de mitigar el riesgo: al no tener planes, su iliquidez fue inevitable.

Materiales y métodos

En Ecuador se han realizado diversos estudios de investigación relacionados con los factores que determinan el margen de intermediación o spread bancario. Entre los trabajos recientes figura el realizado por Gabriela Soledad Caicedo Cordero en abril del 2013, titulado Efectos en la Solvencia de la Banca Grande Ecuatoriana ante la Aplicación de Basilea III (período 2002-2011). Este estudio sirvió a la presente investigación con la teoría del Colchón Anticíclico, en la que se indica lo siguiente:

“Las pérdidas del sector financiero pueden ser extremadamente cuantiosas cuando un período de crecimiento excesivo del crédito precede a una recesión” (Caicedo, 2013, p.51).

También se destaca el estudio realizado por Estefanía Lissette Sellan Bravo en diciembre de 2011 titulado Estudio de la Morosidad en el Sector Bancario del Ecuador. Su aporte constituye una delimitación de los estándares normativos de la Banca. En él se señala que los indicadores financieros “son una base fundamental en el análisis financiero, fueron creados para medir especialmente el riesgo corporativo y así cumplir con las normas de Basilea II que buscan fortalecer la gestión de cualquier institución financiera” (Sellan, 2011, p.33).

Otra investigación que se ha considerado ha sido el estudio realizado por Esteban Felipe Regalado Yépez en julio del 2016 titulado Administración de la Cartera de Crédito de la Corporación Financiera Nacional: estrategias de recuperación período 2007-2005. Su aporte gira en torno a las estrategias de cobranza en función del score, destacándose el “desarrollo de una matriz comparativa entre el empuje obtenido y la probabilidad de impago, en donde se defina las acciones a seguir para cada uno de los segmentos establecidos” (Regalado, 2016, p.47)

Los factores que intervienen para determinar la calidad crediticia y el riesgo inherente que se involucra en el desarrollo de la gestión, es un tema que no ha sido tratado a profundidad por las ciencias económicas, por tal motivo es importante considerar que los estudios de la cartera y la morosidad no solo van direccionados a los efectos contraídos por los deudores de los bancos, también se debe considerar que los factores externos van ligados directamente con la economía en general y que su impacto es de gran relevancia.

La falta de políticas económicas que regulen la gestión de riesgos, incide directamente en los factores que afectan íntegramente la morosidad de las instituciones financieras, en su mayoría. De igual forma, los sistemas de control se consideran parte de los factores determinantes del grado de morosidad de una u otra entidad; por tal motivo es importante establecer los caminos que lleven a la eficiencia dentro del sistema, lo cual ayudará a clarificar la evolución de la morosidad.

Estos inconvenientes obligan a mejorar los planes contingentes en las entidades financieras, dado que el aumento de la morosidad obliga a los bancos a disminuir la colocación de los créditos, al igual que el deterioro de la cartera afecta a la capitalización y como consecuencia la disminución de la liquidez interna, afectando directamente el flujo de caja de los acreedores por las carteras castigadas, disminuyendo los ingresos e incrementando los gastos.

Dada la importancia del presente estudio, esta investigación está enfocada en el análisis de la morosidad de la cartera de crédito de la banca pública del Ecuador en el período 2008 al 2017, con la finalidad de establecer parámetros que ayuden a la implementación de un modelo que permita manejar el portafolio de crédito y de esta manera contribuir en la disminución de la brecha entre la cartera de crédito colocada y la morosidad que existe actualmente en estas entidades financieras.

Esta investigación se basó en el paradigma cualitativo-cuantitativo, con énfasis en lo cualitativo. Se realizó una investigación de campo, pues se recopiló la información a través de encuestas a clientes, así como a través de publicaciones de balances y estados financieros de cuatro Instituciones Financieras Públicas: BanEcuador, Banco de Desarrollo del Ecuador, Banco del Instituto Ecuatoriano de Seguridad Social (BIESS) y la Corporación Financiera Nacional (CFN).

El diseño del proyecto abarca la investigación documental, la cual permitió la recopilación de la información para definir las causas y efectos de la situación problemática. Se realizó un análisis estadístico para el desarrollo de la recolección de datos y se utilizó el método inductivo-deductivo, además se utilizaron indicadores, tablas, gráficos y datos de panel.

La investigación es de tipo descriptiva y se utiliza como metodología de investigación el análisis, que ayudará a identificar los elementos que determinan la morosidad para establecer la causa-efecto. Adicionalmente se utilizará la síntesis para relacionar la tasa de morosidad y sus determinantes para obtener el spread de la morosidad.

Se utilizan fuentes primarias, como el estado de situación financiera y el estado del resultado integral de los años propuestos para el desarrollo de la investigación, referente a los siguientes bancos: BanEcuador, Banco de Desarrollo, BIESS, CFN. A partir de estos se efectúan los análisis correspondientes y propios de la propuesta.

Adicionalmente se utilizan fuentes secundarias, libros, tesis, folletos, boletines y cualquier tipo de información escrita que se considera importante y necesaria para el desarrollo de la investigación.

Entra las fuentes secundarias, la más destacada es la obtenida en la plataforma de la Superintendencia de Bancos. De esta fuente se obtuvieron los estados financieros de las instituciones públicas y los boletines que ayudarán al análisis exhaustivo de los indicadores requeridos.

Los instrumentos que se utilizan en la investigación son:

Observación directa, files de crédito: la obtención de datos e información es de forma sistemática y los datos tomados son de forma directa.

Análisis documental: se realizan análisis de trabajos realizados referentes al tema tanto teoréticos

como de investigación.

Análisis de contenido: se realizan análisis de contenido de publicaciones científicas referentes al

tema.

Encuesta: la encuesta fue realizada a 150 personas que tienen relación directa con las variables, se realizan y se exponen los resultados estadísticos.

Entrevistas: se realizan entrevistas a profesionales de relevante trayectoria relacionada con el

tema propuesto.

Para el análisis se toma la información de las Instituciones Financieras Públicas del Ecuador

compuestas por:

Banco Central del Ecuador: Es la institución cuya función es administrar los sistemas monetarios crediticios (las tasas de interés) y cambiario (la tasa de cambio) del país.

BanEcuador: Su misión es “brindar productos y servicios financieros innovadores, eficaces y sostenibles social y financieramente a pequeños, medianos productores” (BanEcuador, 2016, p.2).

BIESS: Es una Institución Pública propiedad del Instituto Ecuatoriano de Seguridad Social. Es la institución financiera que desde su ingreso al mercado nacional ha colocado montos que superan ampliamente a otros bancos de desarrollo. Oferta servicios financieros compuestos de préstamos quirografarios, préstamos hipotecarios y custodia prendas. Su capacidad de fondos se debe

a la recepción de aportes de personas y patronales que le entrega el Instituto Ecuatoriano de

Seguridad Social (IESS).

Banco de Desarrollo: Anteriormente llamado Banco del Estado, tiene como principales funciones “financiar programas, proyectos, obras, servicios a cargo de los organismos o entidades del sector público, que contribuyan al desarrollo económico y social de las correspondientes circunscripciones territoriales y del país en general” (Banco de Desarrollo, 2017, p.6).

CFN: Esta institución financiera oferta servicios financieros y no financieros a los sectores productivos del país. Los créditos otorgados por la CFN se han incrementado en un promedio anual del 37.9%. Los sectores a los que ha beneficiado con los créditos son los siguientes: manufactura, transporte, turismo, agropecuario, comercio, pesca, construcción, servicios, electricidad, gas, agua, entre otros.

Un aspecto importante a considerar es el conjunto de medidas acordadas internacionalmente que el Comité de Supervisión Bancaria de Basilea ha desarrollado en respuesta a la crisis financiera de 2007-09, conocidas como Basilea III. El objetivo de dichas medidas es “reforzar la regulación, la supervisión y la gestión del riesgo de los bancos” (BIS, 2017, p.1). De la misma manera que el resto de normas del Comité de Basilea, los requerimientos de Basilea III constituyen mínimos aplicables a bancos con actividad internacional.

El Comité de Supervisión Bancaria de Basilea I determina recomendaciones para establecer parámetros de regulación bancaria que permitirán un buen funcionamiento del sistema financiero. También se establecen lineamientos para la elaboración de modelos estándares que contribuyan a asegurar la protección de los capitales.

La creciente diversidad de los productos financieros que se ofrecen en las instituciones financieras (IFI), han permitido desarrollar propuestas con el fin de establecer esquemas que puedan minimizar los riesgos. Estas se han regulado a través de los acuerdos de Basilea, los cuales determinan una regulación en base a reglas para que pueda ser evaluada la solidez financiera en el momento adecuado y solicitado.

Los acuerdos de capital del comité de Basilea fueron creados con el objetivo de tener un esquema más sensible al riego, para lo cual se propone un acuerdo centrando una medida de riesgo, que es un sistema de traje único con una estructura simple. Reyes (2012) explica:

El Comité cree que las ventajas de un sistema en el cual el capital está más cercano al riesgo asumido superan claramente sus costos, con el resultado que el sistema bancario es más seguro y más eficaz. Uno de los principios que subyacen en Basilea II es hacer converger al capital regulatorio y al capital económico. (p.53)

A través de los años la banca tanto pública como privada ha madurado sus procesos gracias a bastas experiencias que ha tenido desde sus inicios. Junto con estas experiencias se han desarrollado regulaciones bancarias como prácticas para el buen funcionamiento del sistema. Para minimizar el riesgo en las IFI, Basilea II sugiere que se incrementen tres controles vitales para mejorar los modelos financieros bancarios. Estos controles se basan en tres pilares: requerimientos mínimos de capital, supervisión y disciplina de mercado.

Estas prácticas se difunden a través de normas que tratan de salvaguardar el capital bancario. No cabe duda que el mejor respaldo para una institución bancaria es la solvencia financiera y para mantener este flujo es necesario redimir los recursos; estos serán el respaldo que se necesita en caso de pasar por un inconveniente como son las pérdidas inesperadas. El riesgo económico dentro de las IFI depende de varios factores, como el tipo de operaciones que se ofrecen de productos y servicios, el sector al que va dirigido, el destino de los créditos otorgados, y por supuesto el nivel de tolerancia que está dispuesto a asumir como riesgo de quiebra por parte de los accionistas.

Resultados y discusión

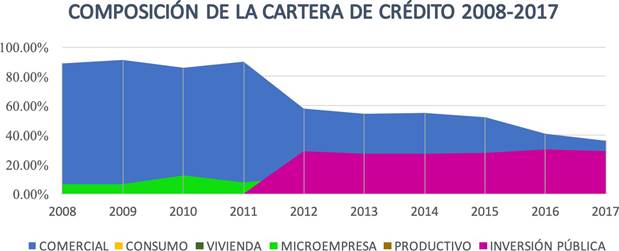

El volumen de crédito muestra el monto otorgado y reportado por las Instituciones Financieras Públicas, las cuales se encuentran representadas por el Tipo de Crédito. En el periodo 2008-2017 los tipos de crédito son los siguientes: comercial, microcrédito, educativo, vivienda, productivo y de inversión pública. En la Figura 1 se aprecia el porcentaje de colocación del crédito, el que más se destaca indudablemente es el Crédito Comercial con el 72%.

A partir del año 2011 se aprecia la inclusión del crédito de Inversión Pública, el cual se refleja como el segundo gran componente de la cartera crediticia y alcanza un máximo porcentual de 30%, al ser el sector público su prioridad. Este índice es importante en la distribución.

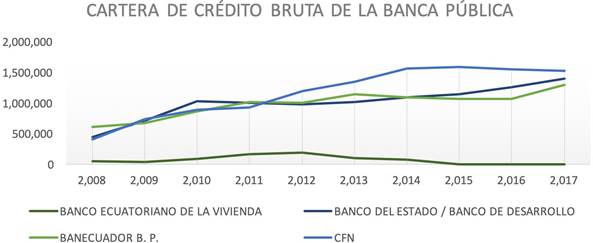

La cartera de crédito bruta constituye el total de la cartera de crédito con referencia al tipo de créditos (comercial, consumo, vivienda, microcrédito), sin deducir la provisión de los créditos incobrables. Este análisis se presenta en la Figura 2.

Metodología de Cálculo: El resultado del indicador se obtuvo directamente de la información de reportería publicada por la Superintendencia de Compañías, Bancos y Seguros.

En el periodo analizado la institución que colocó mayor monto en crédito fue la CFN, seguida por el Banco del Estado. Esto se debe a que los fondos entregados por el Estado fueron canalizados para inversión de proyectos productivos.

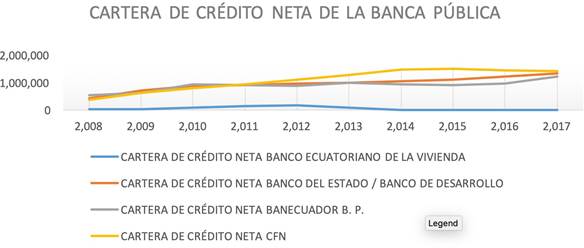

La cartera de crédito neta (Figura 3) se refiere al total de la cartera de una institución financiera (comercial, consumo, vivienda, microcrédito), deduciendo la provisión de los créditos incobrables.

En el periodo analizado el monto colocado como cartera neta de la Banca Pública ha ido en incremento. El índice más alto alcanzado fue en el año 2017 con el 14% de colocación del portafolio. Esto se debe al crecimiento económico de la CFN por las medidas económicas dictadas por el gobierno para la reactivación y fortalecimiento de la economía a través del proyecto de Ley Orgánica para Impulsar la Reactivación Económica (CEPAL, 2017; FMI, 2017). Sin embargo, en el año 2009 se evidencia el porcentaje más alto de incremento de la cartera, con el 42%. Esto se debió a la desaceleración del crédito después de la crisis financiera de ese año.

La cartera improductiva (Figura 4) constituye los créditos que no generan rentabilidad a la institución. Esta se encuentra conformada por la cartera vencida y la cartera que no devenga intereses.

El análisis de la cartera improductiva se realiza de dos formas: la primera, de manera horizontal del periodo establecido, en el cual el porcentaje más alto se encuentra en el año 2017 con el 18% en promedio de participación del crédito improductivo; sin embargo, el incremento producido en el año 2009 en la CFN y BanEcuador (Banco de Fomento) alcanzó el 135% de incremento. Esto indica que la morosidad producida en ese año fue provocada por la caída de los precios del petróleo, caída de las remesas y el endeudamiento externo (Acosta, 2009).

El índice de morosidad es representado por los créditos improductivos con respecto a la cartera bruta de las entidades financieras públicas.

Fórmula de cálculo:

IMORCT= Índice de morosidad bruta total

CISFP= Cartera improductiva del Sistema Financiero Público

CBTSFP= Cartera bruta total del Sistema Financiero Público

En la Tabla 1 se muestra el cálculo de este índice para cada uno de los años analizados.

En el análisis de la morosidad de la Banca Pública se puede observar un incremento porcentual de 0.093 % en el año 2009. Este incremento de menos de un punto tiene relación con los sucesos de ese año, a los que se sumaron las variaciones presentadas en el índice de inflación, salarios, desempleo, menor inversión pública, endeudamiento interno y externo (Acosta, 2009).

Posterior al año 2009 el índice de morosidad de la cartera colocada ha ido en decremento, estabilizando la economía y mejorando la liquidez de la Banca Pública. En la Figura 5 se puede observar que para los años 2016 y 2017 estos índices son aceptables y saludables.

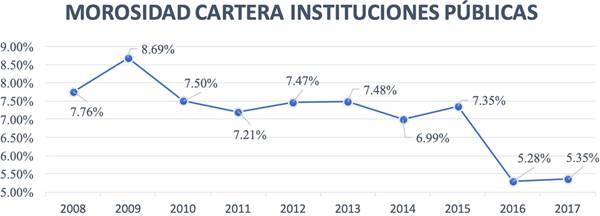

La cartera de crédito de las instituciones financieras públicas va en constante crecimiento, sus productos financieros cada vez más van ganando aceptabilidad en el medio bancario.

La banca pública debe adoptar estrategias de cobranzas que les permitan mantener índices adecuados de morosidad. Se evidencia que el promedio de la ratio de morosidad en el periodo de tiempo analizado es del 8% y que el índice de morosidad aceptable es del 5%.

Del análisis de la Cartera de Créditos de la Banca Pública en el período 2008-2017, se determina que existen variables que influyeron de manera directa en el índice de morosidad, estas fueron las siguientes: las políticas de crédito, los controles implementados en las entidades financieras, la producción de créditos. Existen otros factores que influyen también de manera directa en los indicadores, como son los siguientes: los rezagos de morosidad de años anteriores, la crisis en sectores productivos como la ocurrida en el año 2009.

La caída del precio del crudo de petróleo ocasionó que la Banca Pública sufriera un incremento en la morosidad de sus portafolios. Y así mismo otros factores influyeron de manera indirecta como consecuencia; estos factores fueron el incremento de la inflación, sobre todo en los años posteriores a la crisis financiera del año 2009, el alza salarial que se produjo en el año 2007, con ello se esperó cerrar la brecha entre la canasta básica y la canasta vital, los ajustes salariales influyeron en los índices de empleabilidad provocando un incremento en el índice de desempleo en el primer trimestre de año 2009 (Acosta, 2009).