Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introducción

La globalización y la crisis sanitaria han causado que el contexto financiero actual sea muy complejo debido a los importantes cambios que ha sufrido, como la constante inflación en algunos países, devaluación de monedas, crisis de la economía y de los mercados financieros, variación en los productos financieros, aumento de la presión fiscal y cambio continuo de su legislación. Debido a estos escenarios, las entidades y los individuos demandan servicios de asesoramiento financiero y herramientas que se adapten al contexto tecnológico, lo que les permite llevar una adecuada política de inversiones y planificación financiera (Molina y Fernández, 2018).

En los últimos años, el cambio económico constante ha puesto de manifiesto que las empresas, compañías y los agentes económicos no siempre funcionan con la eficiencia y eficacia necesarias. La generación de burbujas en la economía y las finanzas refleja posibles inobservancias a la hora de analizar los riesgos o los fallos en la supervisión interna por parte de empresas o reguladores de riesgo, lo que ha generado una falta de confianza que limita la realidad objetiva en el análisis del sistema contable y financiero. Las organizaciones públicas y privadas necesitan tener un adecuado control y supervisión para el manejo óptimo de la gestión de riesgos, porque toda empresa, a pesar de ser manejada de manera eficiente, está expuesta a constantes fallas, como riesgos operativos o de corrupción.

De igual manera, el sector de la auditoría y la información financiera está en constante cambio debido a fenómenos como la crisis, la globalización y las nuevas tecnologías, que han modificado la naturaleza de los negocios y han redefinido un concepto clave para que la economía funcione. La auditoría, en su base epistémica, consiste en la evaluación de un movimiento contable con el fin de expresar una opinión para conocer si ha sido fielmente presentado, basado en los principios deontológicos y éticos en la observancia de la información económica, financiera y tributaria. Al respecto Mendívil (2016) sostiene que la auditoría es “la actividad por la cual se verifica la corrección contable de las cifras de los estados financieros, también es la revisión misma de los registros y fuentes de contabilidad para determinar la razonabilidad de las cifras que muestran los estados financieros” (p.1). Así también (Sandoval, 2012) propone que “la auditoría es el examen de las demostraciones y registros administrativos, en donde el auditor observa la exactitud, integridad y autenticidad de tales demostraciones, registros y documentos.”

Los auditores son formados académicamente para aplicar métodos y técnicas de auditoría de una forma empírica y teórica, pero sin considerar prospectivamente la realidad futura y solo determinando los hallazgos en su causa y efecto, amparados en la normativa legal. Actualmente, el informe del auditor tiene un alcance limitado al evidenciar los riesgos. De hecho, el marco legal podría ir más allá para adaptarse mejor al pensamiento del auditor y, al mismo tiempo, evitar que los conocimientos limitados generen desconfianza en las empresas con malos manejos o procesos inseguros. Esto está dando como resultado gastos innecesarios, incrementos de costos, pérdidas de tiempo, accidentes laborales, rotación de personal, entre otros problemas que dificultan el desarrollo operativo y obstaculizan el crecimiento de la empresa.

Entonces, la auditoría del futuro se relaciona con las doctrinas jurídicas, la tecnología, las nuevas metodologías de gestión del talento humano y los procesos de generación de pensamiento filosófico, que consisten en conocer el sentido de la verdad desde la relación del pensamiento consciente y la prueba para conocerla desde la praxis. Por tanto, es fundamental que el auditor sepa interpretar la prospectiva, porque fortalece la competitividad de las empresas y permite analizar los escenarios futuros y los posibles riesgos, anticipando la incertidumbre para acelerar o crear un futuro más favorable en las empresas públicas y privadas. Es importante destacar que la prospectiva tiene un sentido muy preciso: es "la ciencia que estudia el futuro para comprenderlo y poder influir en él" (Berger, 1957).

La innovación digital es una herramienta estratégica en las organizaciones, por lo que la tecnología está revolucionando todos los ámbitos de los negocios, debido al impacto positivo que produce en los resultados de las empresas; el uso del poder de la información se ha convertido en una estrategia diferenciadora en las organizaciones, pues logra una mejor eficiencia en el modelo de negocio. La transformación digital en las empresas incluye la automatización de procesos, la automatización cognitiva, obtención y almacenamiento inteligente de datos, los mismos que proporcionan a las organizaciones mejoras en todos sus procesos y resultados (Morán, 2020).

Diversas investigaciones proponen a la inteligencia artificial como una importante herramienta en los sistemas empresariales, mencionan el uso de algoritmos supervisados y no supervisados que, implementados en un sistema de manera preventiva, muestran resultados que apoyan al control de los recursos financieros, anticipando hechos delictivos y alertando de cualquier anomalía que pueda afectar a las empresas. Es así como los modelos de aprendizaje automático proporcionan puntajes de predicción y el uso de técnicas de aprendizaje automático que ofrecen oportunidades prometedoras para la prevención y mitigación de riesgos (Hernández, Jiménez, Lemun y Gutiérrez, 2022).

En investigaciones previas relacionadas, los autores Hernández, Jiménez, Lemun y Gutiérrez (2022) realizan un estudio enfocado hacia la prospectiva de los mecanismos de detección de fraudes financieros, analizando las técnicas y plataformas que existen en el mundo para combatir las acciones y prácticas delictivas. Entre sus resultados presentan que es necesario diseñar mecanismos avanzados contra el fraude utilizando herramientas de inteligencia artificial que contribuyan a minimizar riesgos organizacionales; además, que el factor humano deberá ser analizado dentro de las organizaciones para que se limite o capacite su acción. De igual manera Rodríguez, Piñeiro y De Llano (2014) proponen la aplicación de modelos matemáticos de inteligencia artificial para la predicción del fallo financiero en empresas. Los modelos están fundamentados en variables financieras claves y ratios, de lógica financiera y en situaciones de estrés. Entre sus resultados presentan que sus modelos son efectivos en el corto y mediano plazo, ofreciendo mayor capacidad predictiva; sin embargo, no son una alternativa a la auditoría. Sugieren también que las responsabilidades de los auditores se centran en el cumplimiento de la regulación vigente, en lugar del seguimiento de la calidad de la gestión.

Así también Morán (2020) analiza los nuevos desafíos y oportunidades que se presentan para el sector de la auditoría, propone elementos necesarios para concretar el rol del personal de contabilidad y auditoría enfocado a enfrentar los nuevos retos en el entorno de la era digital y la inteligencia artificial como resultado de la evolución e irrupción de la tecnología. Entre sus resultados destaca que la utilización de estas tecnologías en las empresas contribuye en la prevención del fraude, la corrupción y conductas delictógenas además de la optimización de la gestión corporativa en tiempos de crisis, la innovación y mejora continua. En concordancia con esto, Molina y Fernández (2018) en su estudio acerca de las herramientas de inteligencia artificial utilizadas en el ámbito contable, específicamente en las áreas de: auditoría, contabilidad de costos y de gestión, contabilidad financiera, análisis de estados financieros y la planificación financiera, destacan que la inteligencia artificial en la auditoría, proporcionaría una reducción del tiempo de trabajo, ayudaría a los auditores a determinar los juicios de materialidad de las cifras en la etapa de planificación de la auditoría y así reduciría el riesgo de ilegalidades, además de agilizar los procesos contables.

Enfocada al análisis de la inteligencia artificial en el campo de la auditoría, Montoya y Valencia (2020) realizan una revisión sistemática de literatura, entre sus resultados presentan un esquema general de las técnicas de inteligencia artificial aplicadas en el campo de auditoría, sus beneficios, riesgos, retos a futuro y demás elementos de interés. También destacan que el rol del auditor si tendrá modificaciones, pero que los profesionales de esta área no serán reemplazados por las máquinas, más bien será fundamental que se capaciten y adapten a las nuevas situaciones globales y tecnológicas, por lo que, siempre será necesario el juicio del auditor y su creatividad.

Según los estudios previos analizados se pudo observar que el entorno empresarial a nivel mundial necesita estar a la vanguardia en los procesos tecnológicos y que el personal que forme parte de la empresa debe estar formado en un pensamiento prospectivo, que contribuya con ideas a generar procesos de mejoramiento continuo, para que las organizaciones sean inteligentes con nuevos enfoques de calidad, además que los riesgos a futuro les permita estar en una zona competitiva y así a través de las herramientas tecnológicas buscar mecanismos de control que faciliten detectar las debilidades que se presentan, determinando sus causas, sus efectos y en especial proponiendo las acciones de mejora en forma oportuna.

Atendiendo a lo expuesto, es una necesidad conocer y establecer procedimientos de auditoría de gestión en las empresas, además de determinar el impacto que puede presentar la auditoría del futuro para detectar riesgos potenciales a través de técnicas científicas como la prospectiva y la inteligencia artificial, con el fin de lograr confianza en las instituciones. La presente investigación tiene como objetivo realizar una revisión bibliográfica para comprender aspectos teóricos de la Auditoría del futuro, la Auditoría prospectiva y las herramientas de inteligencia artificial utilizadas en los procesos contables y de finanzas, enfocados a detectar riesgos potenciales, con el objetivo de contribuir a mitigar el riesgo, desarrollar eficiencia y confianza en las entidades. También mediante la aplicación de entrevistas al personal de empresas calificadoras de riesgo en el Ecuador, se quiere determinar cuál es su opinión y situación en torno a la auditoría del futuro, la prospectiva y las herramientas de inteligencia artificial. Como último punto esta investigación analizará si las instituciones de educación superior en el Ecuador que tienen las carreras de Contabilidad y Auditoría en la zona centro del país, han implementado en sus pénsum académicos asignaturas o temáticas orientadas a la auditoría del futuro y el uso de herramientas de inteligencia artificial, que permitan a las empresas mejorar en el futuro sus procesos mediante la prospectiva y la inteligencia artificial.

Auditoría del futuro

Con los nuevos paradigmas de la auditoría el control interno toma relevancia por sus procesos integrales que facilitan el control y la supervisión de la gestión pública, no sólo porque el control interno es una parte integral de una buena gestión; sino también por la importancia de poseer un adecuado y eficiente control interno dentro de las organizaciones. Una incorrecta aplicación del control interno es la causa de fracasos y evidentes riesgos empresariales (Mantilla, 2009; Fonseca, 2011; Pereira, 2019). Estas estrategias también pueden ayudar a ahorrar tiempo, dinero, además de garantizar la creación y el mantenimiento de valor. Bajo este contexto, la Federación Internacional de Contadores (IFAC, 2016) define:

La importancia del control interno como un aspecto crucial en la administración de una organización y la capacidad de manejar los riesgos. Las deficiencias en las organizaciones conllevan a imponer una serie de normas adicionales y los esfuerzos por cumplir consumen tiempo y costos; los procesos correctos de control permiten que una economía capitalice las oportunidades, mientras minimiza las amenazas (p.4).

Sin embargo, no es suficiente contar con un modelo de control organizacional, se requiere adicionalmente, monitorear y evaluar de manera constante su funcionamiento y el cumplimiento de sus objetivos de forma independiente. Es allí donde entra en acción la auditoría, considerada como el control de controles. El control interno es un proceso, ejecutado por la alta Dirección de una organización y el personal de la empresa, diseñado específicamente con el propósito de proporcionar una seguridad razonable de conseguir básicamente tres aspectos fundamentales:

Efectividad y eficiencia de las operaciones.

Suficiencia y confiabilidad de la información financiera.

Cumplimiento de las leyes y regulaciones

La labor de los auditores, en contextos modernos varía constantemente, debido a que los procedimientos tradicionales a veces no resultan adecuados, porque ahora se desarrollan en un ambiente de información y comunicaciones, con tecnología que cambia aceleradamente los escenarios de las empresas, tales como el comercio electrónico, la transferencia de datos, el uso del dinero electrónico, etc., esto crea la necesidad de transformar las técnicas de control, ante esta forma de innovar negocios. Es importante e interesante pensar en nuevas formas de afrontar los procesos de auditoría, que permitan pasar de la tradicional a una digital en tiempo real, esto genera un gran desafío para los auditores, necesitando ajustar los diferentes procesos que se han venido manejando. También se debe considerar la prospectiva del control para prevenir situaciones de riesgo dentro de las empresas.

Todos los procesos tienen factores de riesgo en la gestión dentro de una empresa, en vista que el control interno proporciona la solvencia de la razonabilidad de la consecución de los objetivos estratégicos de la alta dirección, la empresa de Consultoría Tributaria y Legal, Consultoría Organizacional, Finanzas Corporativas y Auditoría, PricewaterhouseCoopers (PWC, 2014) manifiesta que:

En los últimos años y a raíz de la crisis o de las diferentes “burbujas”, se ha puesto de manifiesto que los sistemas de control interno y la gestión de riesgos no siempre funcionaron adecuadamente. Todo hace pensar que es preciso establecer estándares mejores y mecanismos que garanticen un control más eficiente en estos campos. No cabe duda de que el auditor juega un papel clave en esta área por su capacidad para reforzar la transparencia, para determinar si se están utilizando herramientas válidas y para comunicar las lagunas que puedan generar problemas a futuro (p. 7).

Por consiguiente el rol de la gestión de los procesos internos y el control debe sustentarse en los indicadores de calidad y de los sistemas de gestión de riesgos adecuados, partiendo de que las empresas están de una manera tangible o intangible a la vulnerabilidad de los riesgos en su máxima expresión, porque están sujetos significativamente al informe de auditoría sobre ellos y si se incluye un desglose adecuado para los ejecutivos y la toma correcta de decisiones de acuerdo a los grupos de interés.

En virtud el Sistema de Control Interno sobre la Información Financiera (SCIIF) puesto en marcha en 2010 por la Comisión Nacional del Mercado de Valores, está en “auge de acuerdo con otros países avanzados como es el caso de los Estados Unidos o Suiza, donde es requerido que el auditor emita un informe de auditoría de los sistemas de control de la entidad” (Aparicio, 2021).

De la misma manera, en cuanto a riesgos, la reforma de la auditoría impulsada por la Unión Europea ya propugna que el auditor deberá describir los riesgos evaluados, resumir su respuesta y, si es preciso, incluir observaciones. (PWC, 2021) manifiesta que:

Aunque el auditor ya viene haciendo un importante trabajo respecto a riesgos y controles, se quiere ir más allá. Se trata de analizar y revisar las metodologías y los procedimientos por los que se miden y controlan los riesgos para evaluar mejor las situaciones críticas de las compañías. En este sentido, la actual reforma de la Ley de Sociedades de Capital apunta a obligaciones más claras sobre la supervisión de los sistemas de control interno y de gestión de riesgos por parte de los órganos de administración y de la Comisión de Auditoría (p.9).

De igual manera con estas perspectivas el auditor tiene un rol relevante en referencia con la finalidad de desarrollar el valor de las empresas, porque analiza las circunstancias de la empresa, además de utilizar convenientemente la información contable para buscar soluciones adecuadas y verdaderos en la estimación del valor que puede crear dicha empresa en el futuro.

Auditoría Prospectiva

Para fundamentar la base epistémica, se parte que la prospectiva en auditoría es una conjetura inteligente que lo realiza el auditor para plantear probables escenarios en un futuro y poder demostrarlos, también analiza riesgos futuros; la proyección, además también identifica escenarios tecnológicos, sus efectos sociales y económicos, los obstáculos y las fuerzas que operan al favor (Rodríguez, s.f.). La Organización de las Naciones Unidas (ONU, 2001) dice que es una reflexión sobre el futuro en el marco de un análisis de los procesos de decisión y de acción de las sociedades.

Por medio de la prospectiva no se pretende conocer lo que va a ocurrir; ni lo que debe ocurrir; sino lo que puede ocurrir. La prospectiva aspira a descubrir los hechos del futuro mediante los métodos y el rigor que se le supone a la actividad científica. Berger (1967) menciona que la prospectiva la "ciencia que estudia el futuro para comprenderlo y poder influir en él" también propone que “El futuro es un concepto mental, un constructo social”. La prospectiva tiene como finalidad pensar en la construcción del futuro, la cual guarda relación con la estrategia. Que consiste en formular objetivos como una acción de mejoramiento basados en metas ya sea a corto o largo plazo, para plantearlos es importante utilizar técnicas administrativas partiendo del diagnóstico (FODA), entonces la estrategia en el contexto del desarrollo organizacional se define como “el arte de hacer concurrir ciertas acciones (tácticas) para alcanzar los fines de la política empresarial u organizacional”.

La anticipación a la acción es el tiempo prospectivo, de los cambios posibles y deseables.

La preparación a la acción es el tiempo de la Estrategia, de la elaboración y la evaluación de las opciones estratégicas posibles para prepararse a los cambios esperados (preactividad) y provocar los cambios deseables (proactividad).

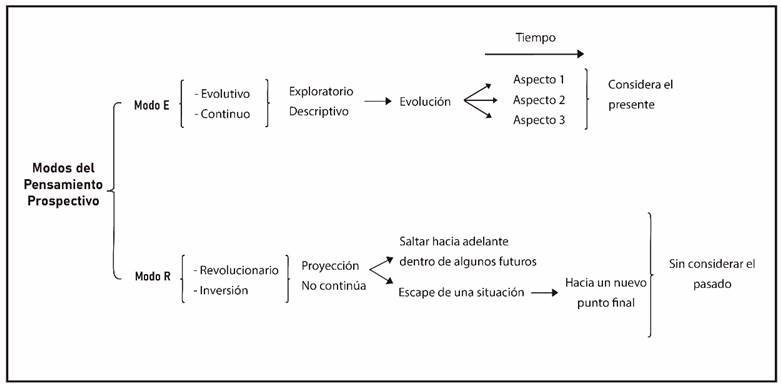

La prospectiva cuando va sola se centra sobre ¿Qué puede ocurrir?, se convierte en estratégica cuando se interroga ¿Qué puedo hacer? Y ante las distintas opciones de los que se puede hacer; se plantean otras dos interrogantes: ¿Qué voy a hacer? o ¿Cómo voy a hacerlo? Así también el Triángulo Griego propuesto por Godet (2007) analiza la reflexión de la prospectiva centrada sobre las amenazas y oportunidades del entorno, le da contenido a la movilización y permite a su vez la apropiación de la estrategia, y sus componentes. La prospectiva, sea cual sea, constituye una anticipación (preactiva y proactiva) para iluminar las acciones presentes con la luz de los futuros posibles y deseables. Prepararse ante los cambios previstos no impide reaccionar para provocar los cambios deseados (ver figura 1).

Calapiña, Chuquilla y Toapanta (2019) proponen que los modelos de prospectiva facilitan la construcción de la mejor opción para enfrentar la incertidumbre del futuro y puede utilizarse como una herramienta de gestión para la planificación estratégica, también para determinar diferentes puntos de vista a mediano o largo plazo y direccionar el futuro empresarial de las organizaciones, entre los modelos destacados en el pensamiento prospectivo se encuentran:

1. Modo E: este modo de prospección abarca diferentes términos como: evolutiva, continua y el flujo. Se caracteriza por ser exploratorio ya que se basa en la evolución que se van dando en diferentes aspectos con el paso del tiempo, al mismo tiempo considerando el presente para el camino futuro.

2. Modo R: este modo de prospección abarca términos como: revolucionario y discontinua. Este método implica los saltos que se dan no necesariamente de forma continua o consecutiva por lo general buscan generar un escape de una situación poca satisfactoria hacia un nuevo punto final (p.747).(Ver Figura 2)

Al ser la prospectiva un método exploratorio y evolutivo se puede realizar diferentes análisis de la situación empresarial actual para proyectarse diferentes puntos de vista a futuro, de esta manera los modos E y R marcan las características esenciales para direccionar el logro de los objetivos, permitiendo generar alternativas o vías de escape en caso de que la estrategia tomada no sea la adecuada. Las investigaciones a través de modelos de prospectiva facilitan la construcción de la mejor opción para enfrentar la incertidumbre del futuro, se ha dado desde tiempos remotos, personas que tenían en mente anticiparse al futuro, las bases de la prospectiva y la exponen como una herramienta de gestión para la planificación estratégica (Calapiña, Chuquilla y Toapanta, 2019).

La inteligencia artificial y la auditoría

La inteligencia artificial está conformada de plataformas, sistemas y tecnologías que en conjunto permiten desarrollar actividades similares a las que el cerebro humano realiza; por lo tanto, en el ámbito de aplicación de la auditoría actualmente se siguen ejecutando grandes avances que buscan mejorar los resultados obtenidos al finalizar el proceso de la auditoría, lo que permite disminuir los riesgos que el proceso de auditoría conlleva y a la vez proporcionar un alto grado de seguridad razonable a los directivos de las organizaciones; hay que mencionar además que los procesos de auditoría se automatizan y representan mayores ventajas en la obtención de resultados y por consiguiente decisiones más acertadas en cuanto a la administración de las entidades, porque cuanto mayor es el riesgo inherente, mayor es la cantidad de evidencia necesaria y menor la materialidad (Zemankova, 2019). Al usar inteligencia artificial en la auditoría mejora la eficacia, la calidad y el valor de los resultados con decisiones basadas en el análisis del conjunto completo de datos de una empresa.

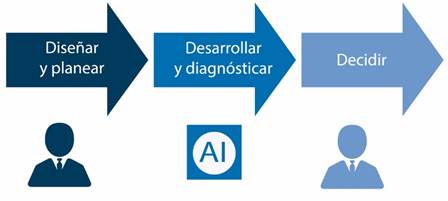

La estructura de implementación del proceso de la inteligencia artificial en la auditoría, tal como la refiere la Universidad de Oxford (ver figura 3), propone etapas en las que intervienen tanto humanos como máquinas, en la primera etapa de diseño y planeación interviene el ser humano al establecer los objetivos y los procesos que va a efectuar la máquina, en la segunda etapa de desarrollar y diagnosticar interviene la inteligencia artificial, mediante estas herramientas tecnológicas la auditoría se ayuda con procesos automatizados para validar grandes cantidades de información, reconocer tendencias, frecuencias, probabilidades, errores matemáticos y omisiones de información, todo esto con mayor precisión y menor tiempo, para que finalmente con esta información puedan efectuar cambios y tomar decisiones en base a información idónea.

Miles (2021) en su estudio presenta los progresos de inteligencia artificial que las empresas auditoras más grandes han implementado en sus procesos:

Deloitte Touche Tohmatsu Limited (Deloitte): en el año 2016 Deloitte crea una alianza estratégica con Kira Systems, con la finalidad de mecanizar actividades de gestión comercial en la que se aplica el aprendizaje automático que brindan las aplicaciones desarrolladas por esta compañía de sistemas. Entre las actividades que esta aplicación permite automatizar se encuentran investigaciones, fusiones, administración de contratos y acuerdos de arrendamiento (Deloitte, 2016). Deloitte también utiliza la aplicación denominada “Argus”, que se basa en el aprendizaje automático para identificar y extraer información contable desde cualquier archivo electrónico. No obstante, esta compañía se mantiene en constante actualización con el desarrollo de nuevas herramientas tecnológicas de aplicación a sus procesos de auditoría (Davenport, 2016).

PricewaterhouseCoopers (PwC): se asoció con una compañía de Silicon Valley (EE. UU.) líder en tecnología, con el propósito de crear un robot, actualmente es llamado GL.ai, para que realice la ‘due diligence’ o radiografía de 18 de empresas en tiempo récord de milisegundos, además de aplicar juicio en la detección de irregularidades en el libro diario (PwC, 2021). GL.ai, aplicación de inteligencia artificial, aprende y desarrolla mayores capacidades luego de cada auditoría y ya ha recibido instrucción a cerca de datos de auditoría de Canadá, Alemania, Suecia y el Reino Unido (Faggella, 2020).

Ernst & Young (EY): emplea aplicaciones de inteligencia artificial en sus procesos de auditoría tales como: EY Blockchain Analyzer que permite la obtención de informes financieros, investigaciones forenses, monitoreo de transacciones y cálculos de impuestos; Andy Crypto-Asset Accounting and Tax (AndyCAAT) calcula automáticamente las ganancias y pérdidas de capital, por mencionar algunos ejemplos (EY, 2019). Sin embargo, el trabajo del equipo de tecnología en conjunto con otras áreas es constante en la búsqueda de la implementación y actualización de herramientas tecnológicas.

KPMG: posee un amplio portafolio de herramientas de Inteligencia artificial denominado ‘KPMG Ignite’ gracias a su alianza con Microsoft. Así, por ejemplo presenta soluciones de gestión cognitiva de contratos referente a adquisiciones, asuntos legales y financieros; previsión inteligente relacionada a finanzas, cadena de suministro y planificación de la demanda; análisis LIBOR relacionado a la banca; analítica de contrato financiero calificado en lo que a servicios financieros se refiere y aval cognitivo que incluye: auditoría interna, auditoría y cumplimiento; y, precios de transferencia cognitivos relacionado a los impuestos y finanzas (Advisory, 2021).

Actualmente la auditoría fortalece los procesos automatizados para consolidar la información en bigdata, con mayor precisión y menor tiempo. La auditoría, como disciplina tiene que ir a la par con el avance de otras doctrinas en el campo profesional y está obligada a evolucionar los procesos basados en los nuevos paradigmas del siglo XXI. La auditoría va relacionada con la tecnología y las tendencias, probabilidades, errores matemáticos y omisiones de información; sin embargo, hoy, en otras coordenadas del planeta, con la utilización de la inteligencia artificial, podemos contar, entre otras, con aplicaciones avanzadas que permitan conocer inconsistencias, deducir riesgos, asignar recursos o realizar análisis de congruencia de registros contables.

¿Se puede auditar el futuro?

La finalidad del informe de auditoría es prever las posibles situaciones de crisis de las entidades y, en consecuencia, de las economías a priori, parece que la respuesta a todos estos interrogantes es negativa y se podría afirmar que “auditoría” y “futuro” son términos incompatibles. Nada más lejos de la realidad. No se puede “auditar el futuro”, pero sí analizar cómo una organización hace sus previsiones, cómo elabora sus proyecciones, cómo valora sus recursos o cómo gestiona sus riesgos (PwC, 2014). En un entorno económico-financiero cada vez más complejo, es fundamental mirar hacia adelante y prever oportunidades o problemas. Ahora más que nunca es preciso “auditar” las herramientas con las que gestionamos el futuro y no cabe duda de que el auditor juega un papel clave en este terreno.

El futuro de la auditoría pasa por reforzar el papel del auditor como generador de confianza, por lo que éste debe adaptar su actividad a un contexto más complejo. Ampliar el alcance y la profundidad de su trabajo, esto se convierte en un paso necesario para entender en su plenitud, el mundo empresarial condicionado por múltiples dimensiones. El futuro también nos depara un modelo de información más completo, integrado y sobre todo entendible. De nada sirve hacer acopio de información si ésta no se procesa y se estructura para que sus destinatarios la entiendan. Ha llegado el momento de mirar más allá del balance y de la cuenta de resultados de una compañía, porque hay otros elementos que también influyen en sus resultados, en su funcionamiento o en su propia supervivencia.

Metodología

La investigación tiene un enfoque cualitativo que utiliza un proceso sistémico y crítico de investigación, desde la perspectiva de recolección y el análisis de información, así como su integración y discusión conjunta, para realizar inferencias producto de toda la información y así lograr un mayor entendimiento del fenómeno bajo estudio (Hernández, Fernández y Baptista, 2010). El tipo de investigación se ejecuta en el análisis de los estudios descriptivos que busca especificar las propiedades importantes de los auditores o grupos para medir y evaluar diversos aspectos, dimensiones o componentes de la auditoría como mecanismos de control interno. De igual manera la investigación predictiva que se fundamenta en la capacidad de prever o anticipar situaciones futuras dentro del control, para lo cual se sustenta en la descripción, la comparación, el análisis y la explicación. La investigación será con base a la dirección futura de los eventos investigados dentro de la auditoría. El procedimiento fue el siguiente:

Se realizó una revisión documental en bases de datos científicas, así como también editoriales y reportajes de cadenas periodísticas, con la finalidad de analizar aspectos teóricos de la auditoría del futuro, la prospectiva y la inteligencia artificial aplicada a esta área.

Se aplicó una entrevista, a cuatro importantes operadoras de riesgo del Ecuador. Para el efecto se aplica las técnicas de recolección o producción de datos, mediante entrevistas con preguntas dicotómicas y profundización de estas.

Se efectuó un análisis al pensum académico de las carreras de Contabilidad y Auditoría de 4 Universidades de la zona centro del Ecuador, con el objetivo de establecer si las mismas han implementado asignaturas o temáticas relacionadas a la tecnología, la auditoria del futuro o herramientas de inteligencia artificial.

Para las conclusiones se aplica el método inductivo - deductivo, la deducción permite establecer un vínculo de unión entre la teoría y la observación.

Resultados y Discusión

Empresas calificadoras de riesgo

Las agencias calificadoras de riesgo son entidades especializadas que brindan análisis objetivos y evaluaciones independientes que permiten a los inversores o instituciones conocer si los emisores de valores negociables podrán cumplir con sus obligaciones en relación con dichos valores. Estas empresas se han convertido en una imperiosa necesidad de los mercados y los inversionistas para reducir el riesgo de valores negociables. Entre los aspectos que analizan estas empresas se encuentran los estados financieros históricos y programados, la gestión operativa y gerencial del emisor, las estrategias y posicionamientos en el mercado, además del entorno legal y macroeconómico, la calidad y confiabilidad de la información (Manrique, 2016).

De las entrevistas realizadas al personal de algunas empresas calificadoras de riesgo en el Ecuador (tabla 1) se puede observar que a pesar de que se cree por parte de las calificadoras de riesgo que poseen un nivel de capacidad tecnológica alta y media en su mayoría, no se encuentran actualmente en un proceso o proyecto de adopción de alguna herramienta de inteligencia artificial, sin embargo, todas piensan que la aplicación tanto de la prospectiva como de la inteligencia artificial mejorará los procesos en sus empresas y que trae consigo beneficios importantes en la operatividad del negocio, tales como la automatización de los procesos, el aumento de la productividad y calidad de la gestión empresarial, que son los aspectos considerados como más relevantes.

Tabla 1: Resultados entrevistas empresas calificadoras de riesgo.

| N° | Pregunta de la entrevista | Resultado |

|---|---|---|

| 1 | ¿Qué nivel de capacidad tecnológica posee actualmente? | Una calificadora de riesgo indica que posee una alta capacidad tecnológica, dos de ellas media y una baja. |

| 2 | ¿La empresa actualmente se encuentra adoptando alguna herramienta de inteligencia artificial? | Solo una de las cuatro calificadoras encuestadas se encuentra actualmente en un proceso de adopción de alguna herramienta de inteligencia artificial. |

| 3 | ¿Cree que la prospectiva y la inteligencia artificial ha permitirá mejorar los procesos de la empresa? | Todas las calificadoras de riesgo están convencidas de que la aplicación de la prospectiva y la inteligencia artificial mejorará los procesos de la empresa. |

| 4 | ¿Cuál cree que sería el nivel de eficiencia en relación con su competencia al implementar la inteligencia artificial en la auditoría? | Todas las calificadoras de riesgo creen que sus niveles de competencia serán altos al implementar este tipo de herramientas. |

| 5 | ¿Alguno de sus trabajadores está formado en auditoría con enfoque de prospectiva o inteligencia artificial? | Ninguno de los trabajadores se encuentra formado en auditoría de prospectiva o inteligencia artificial. |

De las entrevistas también se pudo determinar que la capacidad tecnológica de las calificadoras de riesgos, en su procedimientos es mínima; razón por la cual se puede inferir que este porcentaje de empresas del país que brindan los servicios de información (calificación de riesgos) no consideran como un aspecto importante, la prospectiva y visión del futuro con el fin de detectar riesgos inherentes, de igual manera no utilizan la inteligencia artificial, sin embargo algunas empresas si tienen proyecciones del uso de estas herramientas para lo cual ya cuentan en menor escala en sus equipos (hardware y software), lo que representa una ventaja en relación al pequeño porcentaje que posee una capacidad tecnológica medio impacto. Las empresas a fines y los organismos de control coinciden en que la implementación de la prospectiva y la inteligencia artificial en los procesos de Auditoría Interna o Externa elevará a su empresa a niveles altos de eficiencia en comparación con su competencia.

En relación con la quinta pregunta de la entrevista, se pudo observar que las mallas curriculares de las universidades en el área de auditoría no están actualizadas de acuerdo con las necesidades empresariales demandadas por el avance tecnológico. La mayoría de las empresas calificadoras de riesgo consideran que su personal encargado del área de Contabilidad y Auditoría se ven limitados en su formación debido a la falta de herramientas tecnológicas de información que garanticen seguridad en los procesos. Estas empresas también sostienen que los organismos reguladores en la educación superior del Ecuador no han sido un catalizador del uso de herramientas tecnológicas actualmente en auge.

Auditoría del futuro en las carreras de Contabilidad y Auditoría

En los resultados del análisis de los pénsum de estudios de las carreras de Contabilidad y Auditoría en cuatro universidades de la región central del país se pudo observar que su perfil principalmente consiste en: Planificar y ejecutar Auditorías Financieras, Administrativas, de Gestión e Informáticas acorde con las disposiciones legales y las Normas de Auditoría Generalmente Aceptadas; sin embargo, no cuentan con avances de innovación y esquemas mentales para que el auditor pueda propiciar un futuro y prevenir el riesgo.

Es evidente que el auditor tiene una formación tradicional que se limita a conocer el pasado sin considerar el presente con el objetivo de planificar el futuro. Los profesionales han señalado que no se puede auditar el futuro porque aún no ha ocurrido. Sin embargo, es crucial que existan metodologías que permitan evaluar a una organización con el fin de presentar conjeturas basadas en la valoración empresarial de los recursos y la gestión de riesgos, pensando en el futuro. La auditoría del futuro debería ser capaz de proporcionar un análisis de valor que permita al auditor y a las empresas contar con información que genere confianza; en otras palabras, se trataría de utilizar la transparencia para fomentar la confianza.

Las universidades deben romper los paradigmas y formar a sus estudiantes en las carreras de Contabilidad y Auditoría, no solo en la detección de riesgos sino también en la prevención de ellos. La formación debería incluir un contexto histórico de las empresas del pasado y un enfoque en el futuro. Sin embargo, los planes de estudio actuales no incluyen estas nuevas herramientas de evaluación. La complejidad de la información financiera y las mayores exigencias de los grupos de interés ponen de manifiesto que la auditoría debe ser más profunda y tener un mayor alcance. La implementación de herramientas tecnológicas, herramientas de prospectiva e inteligencia artificial en los planes de estudio podría mejorar la calidad y confianza en los procesos de auditoría.

Es importante que las universidades formen a sus estudiantes en la vanguardia del avance tecnológico, por lo que en la actualidad existe una gran cantidad de información en los aspectos financieros, contables y fiscales. Las empresas públicas y privadas requieren la realización de auditorías, especialmente de estados financieros, que necesita un mayor conocimiento de los paradigmas de control interno y una mejor gestión de equipos. En el pasado, las auditorías se realizaban con un solo equipo y con herramientas manuales. Ahora, los principios contables presentan mayor complejidad, por lo que se necesita de un gran número de especialistas que dominen las normas contables y financieras, pero también que estén cada vez más actualizados a la utilización de herramientas tecnológicas de vanguardia que facilite el trabajo, provoque menos errores en los procesos y con esto mejore la calidad de la auditoría.

Conclusiones

El esquema actual de auditoría se ha consolidado en la sistematización de la información financiera. Por tanto, es necesario desarrollar competencias cognitivas basadas en un pensamiento prospectivo e integral que contemple las nuevas variables que influyen en el correcto manejo del riesgo y sus componentes. Es necesario un modelo avanzado en el que se incluya un análisis de valor multidimensional e interdisciplinario, es decir, ampliar las metodologías para su aplicación y evaluación de la información a priori y en concordancia con las perspectivas de futuro. La auditoría del futuro requerirá reestructurar la incorporación de software y herramientas digitales, el manejo de una gran cantidad de conocimientos técnicos y desde luego, el liderazgo de un creciente número de equipos de trabajo con varios especialistas, pero fundamentalmente con el pensamiento de lo que puede ocurrir para prevenirlo. De igual manera, el auditor debe dominar principios deontológicos y éticos para fortalecer su labor y la confianza en la firma de auditores.

La prospectiva es considerada como una reflexión del futuro deseado. Por tanto, es necesario el estudio de las alternativas para llegar a un futuro lejano en el que se integren las principales metas de las empresas con innovación, creatividad y la capacidad de respuesta para poner en práctica las acciones empresariales. La prospectiva desde la información financiera se basa en el contexto histórico de hechos pasados de las empresas u organizaciones, para que el auditor pueda plantear y configurar hipótesis acerca de lo que puede ocurrir en un futuro. De igual manera, el análisis de datos y la inteligencia artificial se han constituido en herramientas para lograr niveles mucho más altos de calidad y agudizar la identificación de los riesgos emergentes, mediante la determinación de patrones o riesgos que antes eran indetectables.

La auditoría que utiliza la inteligencia artificial como herramienta estratégica puede mejorar los procesos de la contabilidad de costos y gestión, contabilidad financiera, análisis de estados y planificación financieros. Además, proporciona una reducción en el tiempo de trabajo, ayuda a los auditores a determinar la materialidad en la etapa de planificación de la auditoría y reduce el riesgo de ilegalidades. Asegura también la obtención de información de calidad, exacta, oportuna y relevante, agilizando así los procesos contables. Sin embargo, es importante mencionar que la inteligencia artificial no reemplazará a los auditores, sino que más bien los auditores que la utilicen serán mejores que aquellos que no lo hagan.

En las entrevistas a las empresas calificadoras de riesgo, se determinó que las mismas no están conforme al avance tecnológico por lo que tienen un nivel bajo de utilización de herramientas tecnológicas e inteligencia artificial en sus procesos, no obstante algunas de ellas se encuentran en proceso de adopción de alguna herramienta de inteligencia artificial y de igual manera todas las calificadoras de riesgo están convencidas de que la aplicación de la prospectiva y la inteligencia artificial mejorará los procesos de la empresa, además de que sus niveles de competencia serán altos al implementar este tipo de herramientas. Sin embargo, ninguno de sus trabajadores se encuentra formado con conocimientos en auditoría de prospectiva o uso de herramientas de inteligencia artificial.

Según los resultados del análisis en el pénsum de estudios realizado a las carreras de Contabilidad y Auditoría de las Instituciones de educación superior de la zona centro del Ecuador, no existen asignaturas claras que implementen la prospectiva y la inteligencia artificial. Esta problemática surge a causa de que las universidades también se rigen por organismos de control que no están proporcionando las directrices necesarias para que la actualización de los contenidos académicos esté acorde a la realidad tecnológica, los mismos que deben estar enfocados a desarrollar el conocimiento y una función investigadora tanto en los docentes como en los estudiantes, para brindar un conocimiento y formación integral de los futuros auditores.

Conflicto de interés

Los autores del presente trabajo declaran no tener ningún conflicto de interés de naturaleza alguna con los resultados publicados en el mismo.

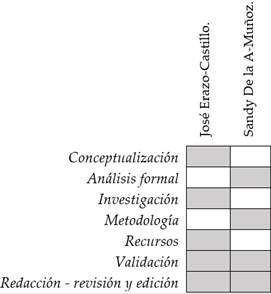

Contribución de los autores

En concordancia con la taxonomía establecida internacionalmente para la asignación de créditos a autores de artículos científicos (https://casrai.org/credit/ ). Los autores declaran sus contribuciones en la siguiente matriz: