Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

El suministro y distribución de energía ha sido, tradicionalmente, un factor estratégico para la mayoría de las sociedades y países. Dentro del sector energético, la Agenda 2030 de las Naciones Unidas dirige su séptimo Objetivo de Desarrollo Sostenible (Energía asequible y no contaminante) a garantizar el acceso a una energía asequible, fiable, sostenible y moderna para todos. Esto es, un sistema energético bien establecido que apoye a todos los sectores. Desde las empresas, la medicina y la educación a la agricultura, las infraestructuras, las comunicaciones y la alta tecnología. Este objetivo persigue aumentar el uso de energías renovables en detrimento de los combustibles fósiles y fomentar la eficiencia energética, creando una economía sostenible en la que primen el bienestar de la sociedad y el medioambiente.

Atendiendo a la clasificación del Ministerio español responsable del área, las actividades destinadas al suministro de energía eléctrica son: generación, transporte, distribución, servicios de recarga energética, comercialización e intercambios intracomunitarios e internacionales, así como la gestión económica y técnica del sistema eléctrico (Ministerio para la Transición Ecológica y el Reto Demográfico, 2022). Estas actividades están desarrolladas por diferentes actores, englobados en el grupo D de la CNAE09 (Suministro de energía eléctrica, gas, vapor y aire acondicionado). Sin embargo, desde la perspectiva del consumo eléctrico, el cumplimiento del séptimo ODS necesita de la participación de actores englobados en los grupos F (Construcción) y G (Comercio al por mayor y al por menor) de la CNAE09. De manera que, el análisis de estas actividades requiere descender a cuatro dígitos (por ejemplo, F4321- Instalaciones eléctricas o G4652 - Comercio al por mayor de equipos electrónicos y de telecomunicaciones y sus componentes). Por ejemplo, el desarrollo del coche eléctrico requiere de una red de puntos de carga en la que las empresas de estos últimos epígrafes son esenciales. En resumen, el sector eléctrico se compone de diversos subsectores con numerosos actores y perfiles caracterizados por un alto grado de heterogeneidad.

Un sistema de valor sectorial es el resultado de la especialización por parte de las empresas en determinadas actividades. El sistema de valor permite establecer relaciones entre clientes y proveedores, y es apropiado para formular e implementar estrategias de cooperación entre ellos. Las relaciones entre las cadenas de valor de diferentes empresas favorecen la realización de acuerdos de cooperación con el objeto de alcanzar ventajas competitivas en costes o en diferenciación (Porter, 1985).

El sector de distribución de material eléctrico supone una actividad intermedia entre fabricantes e instaladores eléctricos. Se trata de un mercado profesional (no de consumo) que cuenta con una amplia reglamentación técnica y legal para su aplicación. Los clientes de la distribución son, por un lado, las empresas instaladoras y por otra, los propios automantenedores, actividades instaladoras dentro de las propias empresas. En ambos casos, la actividad requerir mucha mano de obra. Este subsector de construcción especializada depende en gran medida de la inversión (por ejemplo, obra nueva, mantenimiento o reparación) y, por lo tanto, requiere de altos niveles de financiación para desarrollar su actividad. Además, la amplitud de soluciones técnicas exige un elevado número de referencias de productos especializados.

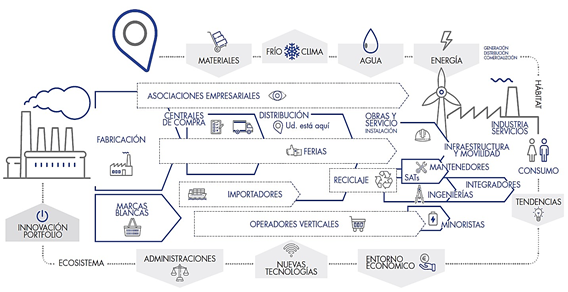

Según la Asociación Nacional de Almacenistas Distribuidores de Material Eléctrico (ADIME), los límites tradicionales entre las cadenas de valor de los distintos actores sectoriales se han difuminado provocando la aparición de nuevas necesidades y formas de satisfacerlas. Como se ilustra en la figura 1, esto ha producido que la cadena de valor tradicional, en la que era fácil encuadrar a cada empresa en una actividad específica (fabricación, distribución, instalación y consumo), se haya desagregado y/o agregado en diferentes empresas que compiten en un mismo mercado. Además, los factores PESTEL que afectan al entorno estimulan la aparición de nuevas configuraciones organizacionales buscando ventajas competitivas (principalmente mediante estrategias de verticalización y/u horizontalización). La consecuencia principal es que cada vez es más difícil identificar claramente quién es, y quién no es, un competidor directo (Fambuena & Pons, 2020).

Según datos extraídos de SABI (Sistema de Análisis de Balances Ibéricos) y del Registro integrado industrial, en 2019, en España existían 35 624 Habilitaciones únicas de industria en instalaciones eléctricas, de las cuales 13 252 eran empresas instaladoras (CNAE09 4321) con una cifra de negocio de 16 074 M€. La mayoría de estas empresas (70 %) eran microempresas de uno a cuatro empleados. El resto, 22 372 actividades que se corresponden con autónomos y automantenedores. La actividad de distribución de material eléctrico se componía de 657 empresas con una facturación superior a los 5000 M€ y una facturación media por empresa de 3 M€. En contraste con este último dato, conviene matizar que, según datos del barómetro ADIME, en 2021 el 6 % de las empresas distribuidoras generó el 46 % del volumen de negocio (2334 M€). Por lo que se puede concluir que se trata de un sector altamente atomizado y heterogéneo.

La heterogeneidad de perfiles en el sector hace difícil disponer de una visión clara del entorno competitivo para las empresas que compiten en él. Los estudios y aproximaciones a este sector se han realizado principalmente desde una perspectiva económica fundamentada en información procedente de la contabilidad nacional. Sin embargo, los directivos de estas empresas deben tomar decisiones basadas en información relativa a su entorno competitivo más cercano. A partir de esta necesidad, este estudio propone una segmentación de la industria a través de la teoría de grupos estratégicos y el análisis contable. La perspectiva de grupos estratégicos es útil para entender el comportamiento competitivo de las empresas al reconocer que el desempeño obtenido es consecuencia de factores de la industria y sus propios recursos y capacidades. Así, estas empresas pueden estudiar la dinámica competitiva del sector en que participan, y evaluar si sus decisiones estratégicas son coherentes con el posicionamiento que tienen en el mercado (Araya-Castillo et al., 2017). Además, este análisis externo, dirigido a la identificación de oportunidades y amenazas, se complementa con un análisis interno, orientado a la identificación de fortalezas y debilidades (Guerras & Navas, 2015). De esta forma, este análisis externo-interno implica una comparación entre la empresa analizada y las empresas de su entorno.

Revisión de la Literatura

Estudios sectoriales

Las empresas del sector de distribución de material eléctrico

Teoría de los grupos estratégicos

Justificación y objetivos del estudio

Se trata de trabajos dirigidos a diagnosticar la situación en cada sector y ayudar en la elaboración de estrategias de futuro (IVIE, 2022). Estos estudios consideran indicadores financieros reconocidos como métricas significativas (Buele et al., 2021). Esta aproximación para el análisis de un sector industrial se basa en el estudio de los valores financieros medios de las empresas que participan en él a lo largo del sistema de valor. Este enfoque permite proporcionar una visión acerca de la estructura económica de un sector (por ejemplo, Mas Ivars et al., 2022; Maudos & Salamanca, 2021) o proyectar el comportamiento de las razones financieras (por ejemplo, Morelos Gómez et al., 2018)

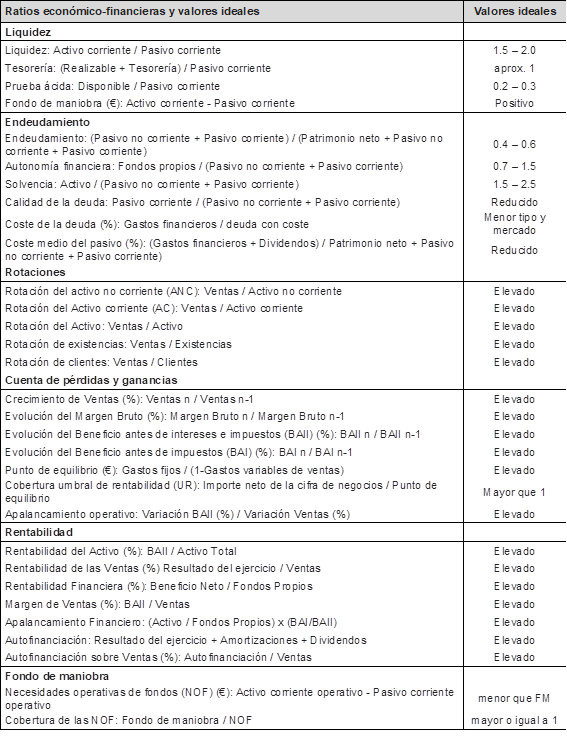

La selección de indicadores económico-financieros considerados en cada estudio puede depender de los objetivos que se pretenden conseguir. A modo de ejemplo, a continuación, se citan dos esquemas propuestos por Amat (2008) y el Banco de España (2022) que han sido ampliamente utilizados en estudios sectoriales (por ejemplo, Sepúlveda Orejuela et al., 2020; Ugalde Zabala et al., 2017). En la tabla 1 se indican los indicadores propuestos por Amat (2008) en los que se acompaña una recomendación en términos de valores ideales para cada uno de ellos.

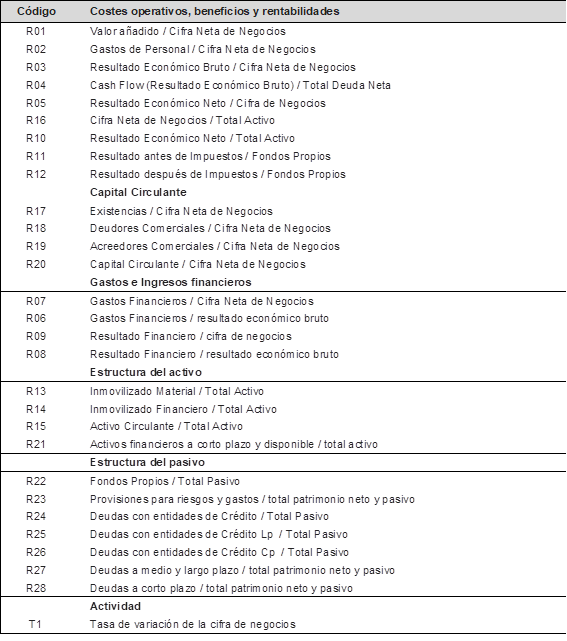

Por otro lado, en la tabla 2 se detallan los indicadores que propone el Banco de España (2022) como ratios sectoriales de las sociedades no financieras (base RSE) para la realización de estudios sectoriales.

No cabe duda de que este tipo de análisis resultan de gran utilidad para desarrollar una visión macro del sector analizado. Sin embargo, a efectos aplicados desde una visión micro, para una empresa específica puede resultar poco realista comparar sus indicadores contables con los de una empresa que, estando en su mismo sector (incluso compartiendo un mismo código de actividad a cuatro dígitos), desarrolla una estrategia diferente. Según Amat (2008), las condiciones de pago y de cobro o el ciclo de producción, entre otros aspectos, están muy influidos por el sector en el que la empresa opera. De este modo, para garantizar la calidad de las decisiones, resulta necesario comparar la información económico-financiera de la empresa con la de empresas del mismo sector, tamaño y estrategia. Esta información económico-financiera de un determinado sector puede ayudar a conocer cuáles son las ratios medias del sector y también las ratios ideales (aquellas que están consiguiendo las empresas más exitosas).

Este enfoque de análisis con ratios sectoriales presenta distintas limitaciones. Por ejemplo, empresas que realizan actividades que corresponden a varios sectores o empresas de un mismo sector que trabajan de tal forma que la comparación con los datos medios del mismo no es representativa (por ejemplo, inversión vs. arrendamiento o personal propio vs. subcontratación). En definitiva, cuando se dispone de datos sectoriales es conveniente analizar la composición y proceso seguido para la obtención de estos con el fin de dictaminar su fiabilidad y utilidad (Amat, 2008).

El volumen de negocio del sector está distribuido de manera desigual entre los distintos segmentos de empresa. Como se aprecia en la tabla 3, el 71 % de las ventas del sector está concentrado en un 18 % de las empresas (aquellas con ventas superiores a los 10 M€).

Tabla 3 Distribución de las ventas por tamaño de empresa en el ejercicio 2019

Fuente: Elaboración propia

En la mayoría de las industrias coexisten actores de diferentes tamaños. Aquellos de mayor envergadura suelen definir los estándares de actuación forzando al resto a desarrollar un mínimo de estas actividades (Fambuena & Pons, 2020). Además, la evidencia empírica sugiere que los países con empresas de mayor tamaño medio son más productivos, en promedio, que los países con empresas de tamaño medio inferior. Esta misma evidencia apunta que la menor productividad de la economía española respecto a otros países de su entorno se corresponde también con un menor tamaño de las empresas españolas respecto a las empresas de los países con los que se compara. Este hecho ha generado, en los últimos años, un controvertido debate en torno al margen de mejora en la productividad a través del aumento del tamaño de la pyme (Andrés & Doménech, 2015; Fariñas & Huergo, 2015; Huerta Arribas & Salas Fumás, 2017).

El tamaño crítico o tamaño mínimo eficiente, está íntimamente ligado al tradicional concepto de punto de equilibrio y de las economías de escala. Si se compite en una industria en la que existen grandes operadores, es muy probable que la presión para reducir los costes operativos sea cada vez mayor. En este sector es frecuente encontrar Centrales de Compras que proporcionan la posibilidad de acceder a ese tamaño mínimo eficiente determinado por el sector de actividad. La integración de compras como estrategia de cooperación entre empresas es un recurso estratégico necesario para responder eficazmente a un entorno competitivo (Prego Regalado et al., 2017). En la tabla 4 se ofrecen diferentes indicadores de rendimiento empresarial en las empresas del sector. Como se puede observar, las empresas de mayor tamaño obtienen mejores resultados. Esto es especialmente relevante en el caso de la productividad en la que se observa una clara relación con el tamaño de la empresa. Sin embargo, esta relación no se observa al analizar el rendimiento del producto.

Tabla 4 Comparativa de rendimiento por tamaño de empresa en el ejercicio 2019

Fuente: Elaboración propia.

Por otro lado, las expectativas de sus clientes también influyen en las actividades que deben desarrollar en torno a sus estrategias. Por ejemplo, en un estudio de mercado realizado entre los clientes profesionales de las empresas distribuidoras, Fambuena y Pons (2017) identificaron tres perfiles de clientes en función de diversos criterios de decisión de compra (precio, amplitud de catálogo, servicios logísticos, asesoramiento técnico, financiación, etc.). El primero (33.5 % de la muestra) valoró por encima de todo el precio y la posibilidad de hacer devoluciones. El segundo, (53.1 % de la muestra) valoró principalmente que se les prestara apoyo técnico y facilidades de financiación. Por último, un tercer grupo (13.2 % de la muestra) priorizó la sintonía personal y la rapidez de servicio. En definitiva, si bien el tamaño es relevante, la complejidad del sector de la distribución de material eléctrico hace que existan numerosas alternativas estratégicas para afrontar las demandas del mercado.

El entorno específico de una empresa hace referencia a los factores relacionados con el sector industrial en el que opera, entendido como el “conjunto de empresas que ofrecen productos o servicios que son sustitutivos cercanos uno del otro” (Hill & Jones, 2011, p. 40). De acuerdo con Abell (1980), esta aproximación debería complementarse con la consideración de otros aspectos como su industria, negocio y mercado. Sin embargo, en la práctica, es frecuente delimitar el entorno específico de acuerdo con los códigos de actividad declarados por la propia empresa y las empresas competidoras.

Originalmente, Hunt (1972) sugiere identificar áreas competitivas más reducidas (a las que denomina grupos estratégicos), en las que el comportamiento y la dinámica de la competencia se estructura de forma particular. En este proceso de segmentación, consistente en identificar sus grupos estratégicos, Porter (1982) los define como: “conjuntos de empresas en un sector industrial que siguen una misma o similar estrategia a lo largo de las dimensiones estratégicas” (p. 148). La identificación de los diferentes grupos estratégicos de una industria permite a las empresas incluidas en cada uno de ellos conocer cuáles son sus mayores competidores ya que, además de estar en la misma industria, compiten de la misma forma. Además, identificar el grupo estratégico al que se pertenece permite aislarse del resto de rivales que, aun estando en la misma industria, compiten de forma diferente. Esto es, se espera que empresas dentro de un mismo grupo cuenten con estrategias y recursos similares y compitan intensamente entre ellas (DeSarbo & Grewal, 2008).

En estos 50 años, la investigación en torno a los grupos estratégicos ha mostrado un gran dinamismo y una creciente diversidad en relación con los temas de investigación y las perspectivas de análisis empleadas (Dalmau Porta & Hervás Oliver, 2006; Revuelto-Taboada, 2008). Así, Lee et al. (2002) clasificaron las investigaciones en tres grandes líneas aún vigentes en la actualidad: la identificación de los grupos estratégicos; el análisis de las diferencias de rendimiento o desempeño entre grupos y el estudio de la estabilidad temporal de los grupos. Sin embargo, la investigación dirigida a relacionar la pertenencia a un grupo estratégico y los resultados ha sido escasa y conflictiva. Además, ha ofrecido conclusiones contradictorias (Revuelto-Taboada & Fernández-Guerrero, 2009). De este modo, el mero hecho de pertenecer a un grupo estratégico no resulta una variable suficientemente predictiva para explicar los resultados obtenidos. Las explicaciones sobre esta falta de conexión directa entre grupo estratégico y resultados han sido variadas, apuntando, por ejemplo, a la diferente habilidad de las empresas para implementar las estrategias o a la existencia de diferencias en la dotación de recursos y capacidades dentro de los grupos (Armijos-Robles et al., 2020).

Desde su aparición, la teoría de los grupos estratégicos se ha desarrollado en torno a tres aproximaciones fundamentales dirigidas a definir los grupos de una industria (Revuelto-Taboada & Fernández-Guerrero, 2009): el posicionamiento estratégico (basado en el posicionamiento producto-mercado, define los grupos estratégicos en función de su ámbito de actuación y de los flujos de compromisos de gasto con los cuales las empresas tratan de alcanzar y sostener dicho posicionamiento), la teoría de recursos y capacidades (basada en la competencia por los inputs, define los grupos como conjuntos de empresas que compiten en una industria con configuraciones similares de recursos y capacidades) y la psicología cognitiva (basada en las percepciones de los competidores, define los grupos como conjuntos de empresas que se perciben similares desde el punto de vista de la estrategia). En consecuencia, los criterios utilizados para definir los grupos estratégicos de una industria determinarán su número, su composición y su relación (o no) con los resultados.

Por ejemplo, según su comportamiento estratégico, entre las tipologías más aceptadas para segmentar un sector industrial, García Martínez et al. (2002) destacan las de Miles y Snow (1978), las tres estrategias competitivas de Porter (1980), y las seis estrategias genéricas de Mintzberg (1988). De manera consistente en la investigación, el criterio de asignación de una empresa a un grupo estratégico se ha basado en la asimilación de su comportamiento estratégico a una estrategia propuesta por alguno de los modelos teóricos citados anteriormente (Miles & Snow, 1978; Mintzberg, 1988; Porter, 1980). Esta identificación se realiza mediante la contestación por parte de directivos de la empresa a cuestionarios como la escala de Robinson y Pearce (1988) o el método de Snow y Hrebiniak (1980).

El primero es uno de los instrumentos empíricos más utilizados para contrastar la tipología de estrategias genéricas de Porter (1980) y ha sido utilizado en multitud de estudios (por ejemplo, Campbell-Hunt, 2000; Camison et al., 2007; Kotha & Vadlamani, 1995; Kotha & Orne, 1989; Kim & Lim, 1988). El segundo, dirigido a determinar la tipología estratégica según el modelo de Miles y Snow (1978) también se ha utilizado en numerosos estudios (Camisón Zornoza et al., 2007; Conant et al., 1990; Sidhu et al., 2004; Snow & Hrebiniak, 1980).

Según Araya-Castillo et al. (2018), otras investigaciones utilizan métodos alternativos en la conformación de los grupos estratégicos consistentes en la identificación a través de análisis factoriales y de clúster (Fiegenbaum & Thomas, 1990) o en la identificación directa de las empresas competidoras por parte de los directivos que participan en la industria (Porac et al., 1995).

En resumen, la identificación de grupos competitivos en la investigación se ha realizado desde dos metodologías o enfoques: el enfoque de grupos estratégicos y el enfoque cognitivo. El primero basado, fundamentalmente, en agrupar empresas con similares variables estratégicas. Y el segundo, basando esta similitud en atributos percibidos por los propios competidores, quienes seleccionan en el mismo grupo las empresas que perciben como similares (Dalmau Porta & Hervás Oliver 2006). Sin embargo, ambos enfoques coinciden en utilizar como criterio de clasificación el comportamiento estratégico de la empresa.

Además de esta falta de consenso en la investigación acerca del enfoque para identificar los grupos estratégicos de un sector (Araya-Castillo et al., 2017), se debe tener en cuenta que, la autoimagen de los directivos que responden estos cuestionarios (enfoque de grupos estratégicos) o señalan a sus pares (enfoque cognitivo), determina su inclusión en uno u otro grupo, y en consecuencia los resultados de los análisis. Por otro lado, como señalan Thomas y Venkatraman (1988), las variables a considerar en la definición de los grupos deberían representar los aspectos relevantes desde una perspectiva estratégica, y por lo tanto las variables específicas serán diferentes dependiendo del sector objeto de estudio.

El sector eléctrico en España se compone de diversos subsectores intensamente interrelacionados. El sector de la distribución profesional de material eléctrico es uno de ellos, y resulta un elemento esencial del sistema de valor eléctrico con más de 650 empresas y una cifra de negocio en España de casi 5000 M€ en 2020 (Alimarket, 2021).

Actualmente, el almacén de material eléctrico mantiene un importante peso en la distribución profesional gracias al volumen de los grandes grupos distribuidores especializados y a la fuerte penetración de las centrales de compra. Estas proporcionan capacidad de compra, una imagen y marca común, recursos y herramientas compartidas y estrategia conjunta de ventas. De hecho, 298 de las 657 empresas del sector en 2020 formaban parte de uno de los siete grupos de compras especialistas que operan en España. Las ventas conjuntas de estas 298 empresas, con más de mil puntos de venta, ascendieron a 2589 M€, lo que representa más de la mitad de la cifra de negocio del sector. Sin embargo, y a pesar de la extensa presencia de pequeños almacenistas locales, la tendencia del sector de distribución profesional apunta hacia la concentración empresarial. El potencial de crecimiento del sector ha propiciado la entrada de grandes grupos multinacionales y fondos de inversión en los últimos años. Así, los seis primeros grupos empresariales acapararon 1600 M€ en ingresos durante el ejercicio 2020, un tercio de las ventas (Alimarket, 2021).

Por otro lado, aunque el sector está especializado en la venta de suministros eléctricos, los grandes grupos de distribución y buen número de almacenistas están abriendo su actividad al negocio sanitarista, vendiendo también material para fontanería y climatización y dirigiéndose al instalador profesional. En consecuencia, para mantener e incrementar la competitividad del sector es necesario conocer su estructura empresarial.

Para Porter (1985) existen tres estrategias básicas y genéricas para obtener una ventaja competitiva: el liderazgo en costes, la diferenciación y el enfoque. Para que la primera funcione es importante que la empresa tenga una participación elevada de la cuota de mercado. Además, deberá ser capaz de generar márgenes de beneficios suficientes que le permitan reinvertir esos beneficios adecuadamente, modernizando su equipamiento e instalaciones con el fin de evitar que los competidores copien su técnica y, así, conservar su posición en el tiempo. Según Guerras y Navas (2015), la mayor eficiencia en costes se puede lograr mediante diversas alternativas: economías de escala, economías de aprendizaje, innovación de procesos, diseño mejorado del producto, costes de los factores, correcta utilización de la capacidad y eficiencia directiva. Respecto a la diferenciación, se pretende que el cliente perciba el producto o servicio como único en el mercado y esté dispuesto a pagar un precio superior por él. Esta estrategia requiere una gran inversión y estar dispuestos a renunciar a una cuota de mercado. Al ser captado como un producto o servicio único, presenta pocos sustitutos. Según Guerras y Navas (2015), la diferenciación confiere una posición de ventaja a la empresa respecto a sus competidores, obteniendo reputación, reconocimiento, prestigio y su marca es conocida y valorada. Por último, en la estrategia de enfoque la empresa se centra en un comprador, línea de producto o mercado geográfico particular. Esto le permite focalizarse en un mercado más estrecho con el fin de atender a sus clientes de forma más eficaz que los rivales que compiten de una forma más general. Dentro de ese mercado, la compañía puede perseguir el liderazgo en costes o la diferenciación con las mismas ventajas y desventajas que presentan estas estrategias (Reyes-Clavijo et al., 2023; Sassi et al., 2023).

Utilizando información exclusivamente contable y partiendo del análisis económico-financiero general del sector, los principales objetivos de este trabajo son, primero, identificar los distintos patrones o modelos empresariales que coexisten en el sector. A través de la caracterización de una muestra de empresas en función de un conjunto de indicadores contables relacionados con las estrategias competitivas, empleando para ello el análisis clúster. Segundo, una vez identificados los distintos grupos estratégicos, mediante una prueba ANOVA se analizan las diferencias entre los grupos respecto con las variables contables vinculadas al desempeño (Isaac-Roque & Caicedo-Carrero, 2023).

Uno de los criterios más relevantes para clasificar a las empresas que operan en un sector es la actividad que desempeñan y su posicionamiento en el sistema de valor (García-Brenes, 2005). Para desarrollar este trabajo se ha elegido la actividad de almacenaje y distribución de material eléctrico, maquinaria eléctrica y componentes electrónicos. Esta actividad se corresponde con el código G4652 de la CNAE09 (Comercio al por mayor de equipos electrónicos y de telecomunicaciones y sus componentes).

En relación con las variables, siguiendo la aproximación general de los estudios sectoriales, en la tabla 7 se describen los principales indicadores económico-financieros del sector. A partir de los indicadores propuestos por Amat (2008) y el Banco de España (2022), se han seleccionado aquellos indicadores más relacionados con el desempeño empresarial. Asimismo, se han introducido indicadores más relevantes para analizar la actividad del sector.

Materiales y Métodos

En este apartado se desarrolla una propuesta combinada basada en la segmentación de la industria a partir de los indicadores económico-financieros más relevantes de las distintas estrategias con las que se compite. En la literatura no se han encontrado referencias con una metodología similar por lo que este enfoque resulta novedoso al atender las dos aproximaciones descritas anteriormente (grupos estratégicos y ratios económico-financieras sectoriales), a diferencia de otros estudios recientes que realizan la identificación de los grupos estratégicos mediante atributos cualitativos relacionados con su estrategia (por ejemplo, Araya-Castillo et al., 2018) o análisis factoriales de criterios de clasificación como la dimensión, la forma jurídica y/o el ámbito geográfico (por ejemplo, Galetto et al., 2017; Sepúlveda Orejuela et al., 2020).

Muestra

La selección de empresas de la muestra se ha realizado mediante la base de datos SABI (Sistema de Análisis de Balances Ibéricos). Dentro del epígrafe indicado se identificaron 657 empresas en situación activa en el ejercicio 2019. Se ha elegido este ejercicio por ser el último disponible antes del impacto en las cuentas de los efectos de la Covid-19. De esta muestra se eliminaron 83 empresas que se consideran no válidas al no disponer de información actualizada en el ejercicio o que mostraban cero empleados. De este modo se obtuvo una muestra final de 574 empresas constituyendo una buena representación de la población analizada.

Variables

Se han elegido magnitudes absolutas (por ejemplo, el volumen de ventas, número de empleados o total de activo) para la segmentación de las empresas. Respecto a su posición económica se han seleccionado indicadores para el análisis vertical de la cuenta de resultados y el desglose de las magnitudes de rentabilidad y resultado. Estas magnitudes resultan más fácilmente interpretables para no financieros y ofrecen una visión más operativa al directivo o empresario. Respecto a la posición financiera, se ha tenido en cuenta la gestión del capital circulante a corto plazo (con su descomposición en plazos) y el análisis a largo plazo desde la perspectiva del fondo de maniobra y la composición de la estructura financiera (con indicadores de capitalización, liquidez y solvencia). Por último, se han seleccionado indicadores de evolución para determinar el rendimiento de los resultados de las empresas:

Tamaño

Volumen de ventas (€)

Número de empleados

Total activo (€)

Pérdidas y ganancias

Margen Bruto (%): Consumos mercaderías / Ventas

Valor añadido (%): Valor añadido / Ventas

Costes de personal (%): Costes de personal / Ventas

Servicios Exteriores (%): Servicios Exteriores / Ventas

Amortización (%): Dotación amortización / Ventas

Coste personal medio: Costes de personal / Número empleados

Resultado (%): Resultado del ejercicio / Ventas

Productividad: Ventas / empleados

Gestión del Circulante

Rotación de stocks: Consumos de mercaderías / Stocks medios

NOF / ventas: (Clientes + Stocks - Proveedores) / Ventas

Días de stock: (Stock medio / Consumos mercaderías) x 360

Días de cobro: (Clientes medios / Ventas con IVA) x 360

Días de Pago: (Proveedores medios / Consumos con IVA) x 360

Estructura financiera

Capitalización: Fondos propios / Total Pasivo

Liquidez: Tesorería / Activo Total

Endeudamiento: Deudas con coste / Total Pasivo

Solvencia: Activo / (Pasivo no corriente + Pasivo corriente)

Fondo de maniobra: Fondo de Maniobra / Ventas

Cobertura de las NOF: Fondo de maniobra / NOF

Flujo de caja sobre ventas: Resultado + Amortización / Ventas

Rentabilidad

Resultado Bruto Explotación (%): Resultado Bruto Explotación / Ventas

Rendimiento producto: Margen Bruto x Rotación stocks

Rotación de Activos: Ventas / Activo

Rentabilidad Financiera: Beneficio neto / Fondos propios

Rentabilidad del Activo: BAII / Activo Total

Resultado por empleado: Resultado Bruto Explotación / Empleados

Evolución

Evolución Ventas: Ventas n/ Ventas n-1

Evolución Rotación de Activos: Rotación de activos n / Rotación de activos n-1

Evolución de los Fondos Propios: Fondos Propios n / Fondos Propios n-1

Evolución Resultado Bruto Explotación: Resultado bruto explotación n / RBE n-1

Evolución Costes de Personal: Costes de personal n / Costes de personal n-1

De acuerdo con Amat (2008) y Thomas y Venkatraman (1988), para identificar las variables a considerar en la definición de los grupos debe atenderse a las formas de competir en el sector objeto de estudio. Por este motivo, es necesario analizar el sector de distribución de material eléctrico con objeto de identificar las estrategias competitivas más relevantes. El análisis de la cadena de valor de las empresas del sector de distribución de material eléctrico permite identificar unas actividades que resultan esenciales para mantener la competitividad en torno a estas tres estrategias propuestas por Porter (1985).

Dentro de la cadena de valor de la distribución de material eléctrico destacan tres elementos, coincidentes con las expectativas de los instaladores detectadas en los estudios de mercado. En primer lugar, el producto (amplitud, profundidad y precio de la gama de productos ofertados). Las decisiones de optar por productos diferenciales o genéricos (precio) y mayor o menor gama de oferta (amplitud de líneas y profundidad) influyen en los indicadores: margen bruto y volumen de stock (Expósito-Langa et al., 2010).

En segundo lugar, la capacidad logística para la entrega inmediata al instalador y la capacidad de financiación de la operación. Las decisiones de posicionamiento respecto a esta variable influyen sobre los indicadores: rotación de stocks y necesidades operativas de fondos.

Por último, la capacidad técnica para prestar asesoramiento técnico y proporcionar de manera enfocada soluciones de problemas técnicos y apoyo a la ejecución. Las decisiones de la empresa en este vector influyen en: la productividad de los RR.HH. y su coste medio, además de su capacidad para generar margen bruto. Cada uno de estos indicadores se ha operacionalizado según se indica en la tabla 5.

Tabla 5 Operacionalización de los indicadores financieros de las estrategias en el sector

Fuente: Elaboración propia.

Finalmente, en relación con la medida del desempeño empresarial. A partir de la propuesta de Camisón Zornosa et al. (2007) se ha operacionalizado en dos grupos de variables. Por un lado, la rentabilidad del capital, medida a partir de tres indicadores: rentabilidad económica, rentabilidad financiera y resultado por empleado. Un segundo grupo de indicadores alude al desempeño en el mercado, valorado a partir de dos indicadores: crecimiento en ventas y la creación de riqueza o incremento de los fondos propios de la empresa. Cada uno de estos indicadores se ha operacionalizado según se indica en la tabla 6.

Análisis y Resultados

De acuerdo con los objetivos planteados en el estudio, en este apartado se analiza la estructura económico-financiera general del sector, se identifican los grupos estratégicos relacionados con las estrategias competitivas a partir de los indicadores económico-financieros y se analiza su relación con el desempeño.

Análisis económico-financiero del sector

De acuerdo con la propuesta de indicadores desarrollada a partir de Amat (2008) y el Banco de España (2022), en la siguiente tabla se muestran los valores obtenidos en el sector en el ejercicio 2019.

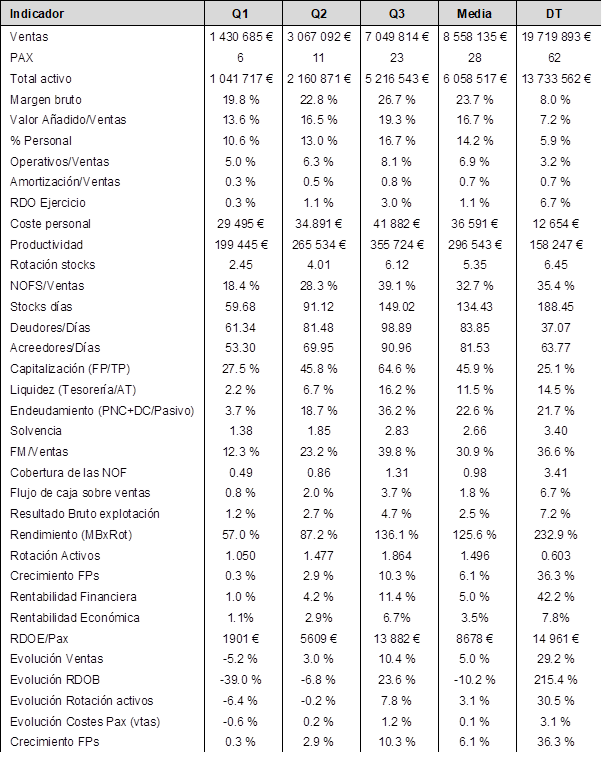

Tabla 7 Descriptivos económico-financieros del sector de distribución de material eléctrico

Fuente: Elaboración propia.

En el análisis por medias y cuartiles se puede observar una primera diferencia entre la empresa mediana del sector con una facturación de 3M€ y la empresa media con una facturación de 8,5 M€. Esta diferencia es una buena muestra de la heterogeneidad sectorial. Por otra parte, al acumular los datos por cuartiles se detectan diferencias entre las variables que no nos aproximan al estándar de una empresa del sector. Así, por ejemplo, en Q3 la rotación de stocks es de 6,12 veces y el margen bruto es de 26,7 % cuando lo esperado es que una empresa tenga margen alto o rotación alta. De hecho, en la muestra tan solo se ha encontrado una empresa que cumpla con estos requisitos de margen y rotación alta.

Considerando otra variable como las NOF sobre ventas, se puede observar que en el Q3 los datos son anómalos, ya que la rotación es alta y sin embargo las NOF (que son indirectamente proporcionales a esta variable) también son altas. Es decir, al acumular los datos en cuartiles existen disparidades por una parte en variables que son complementarias (margen o rotación y endeudamiento, capitalización y tesorería). Por otra parte, existen disparidades entre aquellas variables que son directas o indirectamente proporcionales entre sí, como la rotación de stocks con respecto a las NOF o como estas últimas con respecto a la cobertura de las NOF. En conclusión, este tipo de análisis da una imagen del sector, pero ofrece una fotografía distorsionada de la realidad empresarial.

Identificación de los grupos estratégicos

La identificación de los grupos estratégicos se ha realizado mediante un análisis clúster. Esta técnica multivariante permite agrupar casos en función de las características que estos presentan. De acuerdo con el segundo objetivo de este trabajo, se pretende obtener grupos heterogéneos que incluyan empresas que presenten características similares en torno a las estrategias definidas. De este modo, empleando como criterios de clasificación las variables económico-financieras relacionadas con las estrategias competitivas del sector se ha asignado cada empresa a un clúster o conglomerado concreto.

Para la obtención de los conglomerados, correspondientes a los grupos estratégicos, se ha utilizado el procedimiento de conglomerados de k medias, considerando la distancia Euclídea como indicador para medir la similitud entre los distintos casos (empresas) (Kettenring, 2006). Para caracterizar cada conglomerado se han comparado los valores medios de los distintos clústeres respecto a las variables de clasificación, empleando para ello la prueba de comparación de medias ANOVA. Así, se plantea como hipótesis nula que las medias de los conglomerados son iguales. Y, por otro lado, se formula una hipótesis alternativa esperando que, al menos uno de los clústeres, sea diferente a los demás. De acuerdo con las tres estrategias competitivas de Porter (1985) señaladas anteriormente, relacionadas con las variables económico-financieras identificadas, la segmentación de la industria mediante el análisis de clústeres se ha realizado en torno a tres conglomerados (tabla 8).

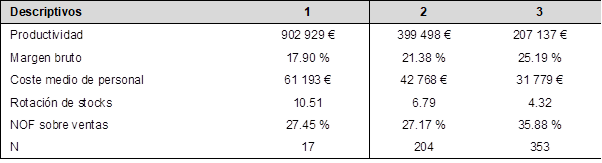

El análisis de la varianza entre los tres conglomerados confirma la significatividad de las diferencias entre los grupos en los cinco indicadores seleccionados. El análisis de los valores de cada clúster sugiere que el primer grupo, compuesto por 17 empresas, desarrolla una estrategia basada en un margen bruto inferior a la media sectorial y una mayor rotación de stocks. Este grupo también destaca por una mayor productividad y coste medio de personal más alto. El segundo grupo, mucho más numeroso, se caracteriza por un margen bruto algo inferior a la media del sector y una rotación ligeramente por encima de la media sectorial. Comparte unas NOF similares al primer conglomerado, pero ofrece una productividad inferior a este grupo, pero superior a la media, compensado con un menor coste de personal medio. El tercer conglomerado es el más numeroso y se caracteriza por un margen algo superior a la media del sector y una rotación de stocks ligeramente inferior. Destaca por ser el grupo con menor productividad y unas NOF superiores al resto de colectivos.

A continuación, con el objetivo de analizar la estructura económico-financiera de las empresas de cada grupo, se realizó un análisis comparado entre los valores medios sectoriales indicados en la tabla 9 y el valor medio de las empresas de cada grupo estratégico para cada indicador.

Como puede apreciarse, cada clúster (representativos de una estrategia competitiva diferente) ofrece unos valores muy diferentes del valor medio en el sector. Así, en el clúster 1 se aprecian empresas con una productividad muy alta y con un coste de personal medio alto, debido a que disponen de RR.HH. más sofisticados para desempeñar su operación. Se tratan de empresas que marginan menos, pero disponen de una alta rotación de stocks. El resultado por empleado es el más alto del sector y son las que más están creciendo sobre la media. Es decir, ganan en cuota de mercado. Son empresas que están menos capitalizadas que el resto del sector.

En el clúster 2, las empresas mantienen un equilibrio entre margen y rotación similar a los datos medios del sector. Están muy capitalizadas y su evolución sigue siendo la de aumentar los Fondos propios. La productividad, el coste de personal y el resultado por empleado son superiores a la media del sector, sin llegar a los altos valores del clúster 1.

En el clúster 3, las empresas utilizan una estrategia que les permite marginar más que el resto del sector y a cambio la rotación del stock es menor, básicamente porque mantienen stocks altos que les permiten marginar más. Esta estrategia se basa en tener la capitalización más alta del sector. Su productividad es la más baja del sector, compensada también por los menores costes de personal. En cualquier caso, el resultado por empleado es el más bajo.

Análisis del desempeño de los grupos estratégicos

De acuerdo con el método empleado en trabajos similares, dirigidos a relacionar la estrategia y el desempeño (por ejemplo, Camisón Zornosa et al., 2007), el desempeño asociado a los diferentes arquetipos estratégicos se ha contrastado con un ANOVA. Se han realizado análisis de la varianza para cada una de las medidas de desempeño utilizadas como variable dependiente, para poder examinar las diferencias de desempeño entre dichas configuraciones organizativas asociadas a cada clúster. Además de las tres variables destacadas en la tabla 9 se ha realizado el ANOVA entre los grupos para las variables Rentabilidad económica y Crecimiento de fondos propios (tabla 10). Los resultados sugieren la existencia de diferencias significativas entre los tres grupos para todas las variables (Rentabilidad financiera (p<.05), Crecimiento de fondos propios (p<.05), Rentabilidad económica (p<.001), RDOE/Pax (p<.001) y Evolución ventas (p<.05)).

Discusión y Conclusiones

En los numerosos estudios sobre grupos estratégicos de los últimos 45 años, el concepto de grupo estratégico se ha analizado principalmente desde las perspectivas de la dotación de recursos, de las decisiones estratégicas, y con menor frecuencia, desde la perspectiva cognitiva (Yáñez Jara et al., 2022). Enmarcado en la tradición del enfoque configurativo, este trabajo explora la influencia del posicionamiento competitivo en el sector de la distribución de material eléctrico sobre su desempeño. La investigación sobre la relación entre estrategia y resultados se caracteriza por la falta de una síntesis crítica de las contribuciones teóricas y por controvertidos resultados empíricos. Además, la relación entre el posicionamiento competitivo y los aspectos del rendimiento organizativo no se ha explorado sistemáticamente para investigar si cada arquetipo puede traducir las distintas ventajas competitivas que acumula en resultados comparativamente mejores (Camisón Zornoza et al., 2007).

Los resultados de este trabajo proporcionan evidencias a favor de una estrecha relación entre ambas variables. De acuerdo con Campbell-Hunt (2000), se han aplicado diferentes metodologías para la medición de la estrategia y el contraste de las relaciones entre la estrategia y el desempeño. Una de las principales contribuciones consiste, precisamente, en la propuesta de un método de segmentación estratégica basado en indicadores contables. Este enfoque ha tratado de superar la limitación del uso de criterios cualitativos para identificar los posicionamientos competitivos (Snow & Hrebiniak, 1980). Partiendo de la tipología de estrategias de Porter (1985) se han identificado tres patrones empresariales y se han relacionado con diferentes indicadores de desempeño.

El primer grupo se caracteriza por una estrategia de eficiencia basada en el control de los costes operativos, el volumen y rotación de sus operaciones. Así, al marginar menos, consiguen una mayor rentabilidad económica, beneficios por empleado y evolución de ventas. Y, con un menor uso de fondos propios, consiguen una mayor rentabilidad financiera. El segundo grupo, con una estrategia de diferenciación que le permite aproximar su margen y rotación de stocks a la media sectorial, obtiene también una productividad y resultado bruto por empleado por encima de la media del sector. Apoyado en una estrategia financiera más conservadora consigue contener sus costes operativos mediante el aprovechamiento de sus fondos propios. El tercer grupo desarrolla una estrategia de enfoque en torno a producto y localización. Esto le permite superar la media sectorial de margen, pero, al mismo tiempo requiere un mayor nivel de stock. Son las empresas más solventes y capitalizadas, pero se sitúan por debajo del resto de grupos en todas las variables de desempeño consideradas.

Los resultados obtenidos en este trabajo están alineados con los de trabajos recientes (por ejemplo, Araya-Castillo et al., 2018) y sugieren que, bajo las condiciones competitivas de un sector determinado, existen unas estrategias que proporcionan un desempeño superior. En el caso del sector analizado, la estrategia de costes ha mostrado valores más atractivos en la mayoría de los indicadores de desempeño considerados.

Los resultados obtenidos permiten evidenciar la heterogeneidad de la estructura empresarial del sector y de su desempeño económico-financiero. Pensando en las necesidades de análisis y toma de decisiones de las empresas, se ha propuesto una estructura de análisis sectorial complementaria al estudio de los valores medios de los indicadores económico-financieros. Esto es, conocer los valores medios o los cuartiles sectoriales permite una visión global de la distribución de las empresas que actúan en una industria. Sin embargo, si el objetivo es analizar la situación de una empresa específica para tomar decisiones sobre su posicionamiento competitivo, puede resultar más efectivo comparar sus resultados con los de las empresas que compiten con su misma estrategia (Amat, 2008; DeSarbo & Grewal, 2008; Thomas & Venkatraman, 1988) ya que la empresa no compite con todas las que participan en su mercado, únicamente con las que tienen recursos y estrategias comunes (Carroll & Thomas, 2019).

Utilizando exclusivamente información económico-financiera, este trabajo ha segmentado la industria de la distribución de material eléctrico en España. La selección de los indicadores de segmentación y análisis del sector se ha realizado con el objetivo de incrementar la precisión del análisis que empresarios y directivos realizan en las empresas. Modelos previos como los propuestos por Amat (2008) o el Banco de España (2022) se basan en variables contables acumuladas y universales, válidas en cualquier sector. Esto dificulta, en ocasiones, un análisis más detallado en un sector específico. Específicamente en la industria considerada, las variables de margen bruto y rotación de stocks se han mostrado como dos aspectos críticos. En consecuencia, los resultados obtenidos han permitido proponer una visión más acorde a la actividad cotidiana en el sector, en línea con estudios similares en otras industrias (por ejemplo, Araya-Castillo et al., 2017; 2018; Sepúlveda Orejuela et al., 2020).

Además, estos resultados pueden ser de interés para diferentes agentes. Las empresas del sector pueden realizar análisis comparativos con la competencia directa en un mismo grupo estratégico (benchmarking). Por otro lado, puede resultar de utilidad para las administraciones públicas, ya que los resultados de este estudio pueden fundamentar políticas y planes para la mejora de la competitividad (por ejemplo, Fondos Next Generation EU).

La principal limitación se refiere a la especificidad del sector considerado. La selección de los indicadores para la segmentación se ha basado en las características del sector. Esto hace imposible inferir esta relación entre el modelo competitivo y el desempeño a otros sectores de actividad.