Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Escoger el camino correcto para la solución de problemas respeto a la gestión financiera y toma de decisiones tiene que ser el resultado de un proceso coordinado y planificado, lo que evitará acciones riesgosas a los directivos. Esto se conseguirá aplicando herramientas de índole financiera y administrativas acorde a las necesidades del negocio (Horna Zegarra, 2020; Ugando-Peñate et al., 2021b).

Un modelo de gestión financiera operativa guiará a que las empresas controlen, en mayor medida, las cuentas de mayor impacto para sus organizaciones. Es decir, dependiendo la empresa será más o menos importante el controlar el ciclo de inventarios (Aveija Pinajota et al., 2022), para otra empresa podría ser más influyente la financiación. Así, existen numerosas metodologías que permitirán a los directivos tomar decisiones acertadas, fundamentadas y planificadas. Este criterio ha permitido la ejecución de diversas investigaciones relacionados al tema (Pérez-Carballo, 2015; Garzón González, 2017).

La investigación propuesta por Ugando-Peñate et al. (2021c) hace hincapié en lo primordial que es el establecimiento de objetivos a corto y largo plazo, brindando así mayor eficiencia, eficacia y productividad en las actividades realizadas, aunado también la aplicación de herramientas financieras que permitan acercar más a los directivos de la empresa a la visión propuesta. De igual manera, Ugando-Peñate et al. (2021a) concluyen que, efectivamente, con la aplicación de técnicas y herramientas financieras se obtiene un mejor control de la entidad. Esto debido a que se conoce en profundidad a la empresa, lo que permite tomar decisiones acertadas a los problemas encontrados. Siendo, precisamente esto, conclusiones relevantes para llevar a cabo un modelo de gestión operativa.

Un aporte significativo en la generación de conocimiento y contexto para la presente investigación se evidencia en el trabajo realizado por Sánchez y Lazo (2018), trabajo en el que los resultados confirman el crecimiento de niveles de inventarios, cuentas por cobrar y el desaceleramiento de las cuentas por pagar. Lo anterior sugiere que un control de las cuentas adecuadas en los estados financieros propende a generar mejores decisiones, las cuales elevan a la empresa a un paso más en la consecución de sus metas (Fajardo & Soto, 2018; Dávila et al., 2018; Dávila-Toro, 2021; Ugando-Peñate et al., 2019).

El estudio pretende evidenciar cómo afectó el Covid-19 al sector transportista escolar. Específicamente a la compañía Bonanza S.A. que brinda sus servicios a una red de instituciones educativas en la ciudad Santo Domingo. Para cumplir con la propuesta se plantea un modelo de gestión financiera operativa que contribuya a la toma de decisiones y tenga un efecto positivo en la rentabilidad. Para la ejecución del modelo se procederá a la aplicación de diversas herramientas y técnicas económicas financieras (Córdoba Padilla, 2016), tomando como muestra los estados financieros antes y después de la pandemia, enfocando el análisis en el periodo 2019-2021 (Oñate Paredes, 2020).

Teniendo en cuenta lo antes señalado podemos definir como problema de investigación el siguiente: ¿Cómo un modelo de gestión financiera operativa incidirá en los niveles de rentabilidad y toma de decisiones acordes a la actividad de la Compañía Bonanza S.A. dentro del sector transportista? Este problema se valida a través del objetivo general: proponer un modelo de gestión financiera operativa para mejorar los niveles de rentabilidad y toma de decisiones de la Compañía Bonanza S.A.

La presente investigación se justifica al guardar correspondencia dentro del Eje económico del Plan de Creación de Oportunidades 2021-2025 de la Secretaría Nacional de Planificación (2021). En específico con el objetivo 1 en el que se establece “Incrementar y fomentar, de manera inclusiva, las oportunidades de empleo y las condiciones laborales” y plantea que el “Gobierno se limita a la creación de las condiciones adecuadas para que el sector privado sea el responsable de la creación de empleos” (p.49). Además, los beneficios de la investigación se enmarcan en la obtención de estados financieros consolidados que permitan mostrar información sólida para la toma de decisiones, además de los beneficios para la empresa y clientes. Así, el gerente y accionistas podrán disponer de herramientas que tributen de manera óptima a la rentabilidad y mejorar al servicio brindado a clientes. Con ello, se reflejará la realidad de la empresa en términos económicos y se vislumbrará cómo ha estado el sector en el presente y cuál sería su pronóstico a mediano plazo.

Materiales y Métodos

La presente investigación tiene un enfoque mixto, en el cual se hace uso de procesos rigurosos, empíricos y debidamente cuidados con el fin de generar conocimiento. El enfoque mixto puede ser comprendido como “(…) un proceso que recolecta, analiza y vierte datos cuantitativos y cualitativos, en un mismo estudio” (Tashakkori y Teddlie, 2003, citado en Barrantes Hechavarría, 2016, p.100). Actualmente, se puede observar una posición más ecléctica por parte de algunos expertos, y esta tendencia se puede encontrar en algunos estudios en donde se busca dar, tanto una explicación de los hechos (enfoque cuantitativo) como una comprensión de estos (enfoque cualitativo). Lo que puede contribuir a anular los posibles sesgos de la investigación y fortalecer el proceso investigativo (Barrantes Hechavarría, 2016, p. 98).

El diseño metodológico empleado en la investigación es no experimental de tipo transversal, puesto que se recolectarán datos de un momento y tiempo únicos, tampoco se manipularán dichos datos. Por el contrario, más bien se observarán y analizarán para poder obtener conclusiones relevantes. Es por ello que también se cuenta con los diseños explicativo, comparativo, descriptivo y exploratorio (Niño Rojas, 2011).

Fueron utilizados diferentes tipos de investigaciones con la finalidad de cumplir con los objetivos planteados, siguiendo el consenso de varios autores, tales como: Díaz Flores et al. (2013), Bernal-Torres (2016), Baena (2017) y García-Fernández (2017). El tipo de investigación explicativo refiere a aquel en el que el investigador se dedica a buscar el porqué de los datos recogidos. El tipo comparativo es bastante auto explicativo, como su nombre indica se realizarán comparaciones entre dos o más hechos. El tipo descriptivo se basa en la reseña de la realidad de los datos que se están estudiando. Por último, el tipo de investigación exploratoria plantea la obtención de resultados con los cuales poder llegar a conclusiones materiales en la investigación.

En el caso de la Compañía Bonanza S.A. la población de estudio está conformada por el Gerente General, la secretaria y una contadora externa. Adicionalmente, se identificaron 50 socios, entre los cuales se encuentra el Gerente General (1), Presidente de la Compañía (1), Comisario (1), Vocales principales (5) y suplentes (5). Al tener un número reducido se tomará como muestra de análisis todo el conjunto de la población. Se procederá a realizar una entrevista a los socios para delimitar las percepciones e inconvenientes que puedan existir en el tratamiento de la información económica financiera.

En el correcto desarrollo de una investigación se persigue confiabilidad y validez en los datos recogidos, pues así lo explica Bernal-Torres (2016), señalando que son los pilares al momento de recolectar los datos. Las técnicas e instrumentos que se aplicarán en la presente investigación son: la entrevista, la encuesta, el análisis documental y la observación de campo no experimental.

Según criterios de Morán-Delgado y Alvarado-Cervantes (2010), la entrevista es considerada como un diálogo, el cual sería el instrumento usado al momento de aplicar esta técnica. Con esta técnica se busca entablar una charla que reúna información relevante para el tema de investigación. Siguiendo los mismos criterios del autor, la encuesta consiste en conocer el punto de vista del grupo seleccionado para recoger datos. Según Bernal-Torres (2016) se debe utilizar el cuestionario como instrumento para obtener información que permita cumplir los objetivos propuestos.

El análisis documental permite conocer los materiales o documentos de una entidad, brindando un entendimiento al contexto que se tiene y entender el funcionamiento normal del mismo. Esta técnica se basa en la revisión de hechos registrados que se mantienen constantes, sin la necesidad de indagar para encontrar dichos datos (Hernández Sampieri et al., 2014).

En la observación de campo no experimental se difiere de lo que comúnmente las personas realizan (mirar o ver), con frecuencia se utiliza esta técnica para profundizar en el conocimiento del comportamiento de exploración. Se puede emplear como instrumento una guía de observación de campo que nos permita atender los pequeños y grandes detalles y reflexionar sobre cada uno de ellos (Niño Rojas, 2011). Para el análisis de los datos se realiza un análisis descriptivo a partir de los datos cuantitativos recogidos en la encuesta aplicada a través de la Plataforma Google Form y se presentan mediante tablas y figuras. En este mismo contexto, el análisis cualitativo de la información obtenida mediante las entrevistas y la observación no experimental permite evaluar e interpretar las diferentes percepciones que tiene la población respecto al proceso de gestión financiera operativa y los hechos o falencias concretas en el área de investigación.

Análisis y Resultados

La siguiente sección de resultados tiene como objetivo poner en práctica la propuesta de metodología para la ejecución del modelo de gestión financiera operativa, permitiendo el conocimiento de las diversas técnicas y herramientas, así como el buen uso de las mismas para la toma de decisiones directivas.

Diagnóstico del desempeño financiero entre el periodo 2019-2021

De la entrevista aplicada al gerente y a la contadora se concluyó que ambos entrevistados concuerdan en la necesidad de ejecución de un presupuesto anual. Los pagos autorizados por el gerente se ejecutan a través de la secretaria mediante transferencias bancarias o cheques. Se debe prestar crucial importancia a este hecho y buscar las vías correctas para asignar a un personal responsable de los pagos. De igual manera, los cobros se realizan mediante el banco, constatando el valor por la secretaria y sin aplicar indicadores financieros que permitan afinar las decisiones que se toman. De allí, que sea preciso buscar maneras efectivas para la obtención estable de ingresos, ya que solo se verifica la rentabilidad del periodo. Para la asignación del contrato a un socio se toman en cuenta los requerimientos de acuerdo al tipo de vehículo y la disponibilidad, priorizando el año de vigencia.

Del cuestionario aplicado a los socios se concluyó que la mayoría están contentos con la manera en la que se está llevando a cabo la gestión de la compañía. Sin embargo, mencionaron también que la implementación de un modelo de gestión financiera operativa puede mejorar las decisiones que toma la gerencia, puesto que la ambición de cada socio está orientada a buscar el beneficio de la compañía, el cual favorecerá a la situación de cada uno. Adicionalmente, una menor parte de los encuestados comentaron que creen que la aplicación de ratios financieros influirá positivamente en el accionar de la compañía. Por ello, es importante tener en cuenta e indagar cuáles podrían generar un mejor impacto en la organización, permitiendo así ajustarse al giro del negocio y obtener resultados óptimos.

Siguiendo con el diagnóstico, teniendo en cuenta los criterios de Moterrosa-Castro (2018), Molina (2018) y Calvo Langarica (2019), se procede al análisis vertical de balance general que, si bien existían diferencias entre los valores de los años 2019 y 2020, estas no distaban mucho entre sí. Sin embargo, del 2020 al 2021 las diferencias se acentuaron drásticamente, observándose disminuciones del efectivo y equivalentes al 12.96 % por pérdidas en los contratos de transporte. No obstante, en este año se mantuvieron los mismos niveles de activos no corrientes, el activo fijo tangible representa una proporción del 83.69 %. Estos se explican también en el análisis vertical del estado de resultado (Puerta Guardo et al., 2018; Rodríguez Morales, 2012; Cabarca, 2003), en el cual los gastos aumentaron de un 96.79 % en el 2020 al 104.79 % en el 2021, obteniéndose una pérdida neta del 4.81 % en el 2021, mientras que en el año 2020 se obtiene una utilidad del 3.19 %.

El análisis horizontal del balance general, tomando los aportes de Nogueria Rivera et al. (2017), evidencia que el efectivo y equivalentes representan un incremento importante de 300.32 % del 2019 al 2020, producto de los pagos efectivos por contratos anticipados. Sin embargo, para 2021 se evidencia una disminución del 81.27 %. En el estado de resultado la utilidad neta del periodo 2019-2020 presenta un incremento de 24.79 %. Sin embargo, al 2021 hay una disminución considerable en 794.27 %. En este resultado inciden los incrementos de gastos totales de ventas en 398.91 %, significando el incremento producido por la cuenta transporte a terceros, que para 2021, tuvo un valor de 86.46 %, finalizando el ejercicio en 2021 con una pérdida de $ 16 217.24.

Técnicas y herramientas más susceptibles dentro del modelo de gestión financiera operativa

La Tabla 1 muestra un resumen del análisis de ratios financieros, siguiendo el consenso de varios autores: Brealey (2010), Ross et al. (2014), Van Horne y Wachowicz (2010), Brigham y Ehrhardt (2018), y Gitman y Zutter (2012). Dentro del primer grupo, la razón corriente indica que la compañía genera liquidez con valores de 1.78 y 1.92 en 2019 y 2020, observando una disminución a 0.49 en 2021. Esto se justifica por la no existencia de cobros por contratos ejecutados en ese año. Lo mismo sucede con el capital de trabajo neto. Este tuvo un incremento de 2019 a 2020, pero en 2021 disminuye considerablemente, obteniendo un valor negativo de $ 5 328.05. La disponibilidad de efectivo presenta valores acordes, siendo el año 2020 el de mayor disponibilidad por los contratos anticipados firmados y cobrados, los cuales no pudieron ser ejecutados en su totalidad este, teniendo que hacer la devolución de efectivo por los diferentes servicios en 2021, lo cual tiene una repercusión negativa en las operaciones e imagen de la empresa.

Tabla 1 Análisis de índices financieros para el periodo 2019-2021.

| Índices financieros | 2019 | 2020 | 2021 |

|---|---|---|---|

| Grupo de razones de liquidez | |||

| Razón corriente | 1.78 | 1.92 | 0.49 |

| Capital de trabajo neto | 9 844.20 | 10 889.19 | (5 328.05) |

| Disponibilidad de efectivo | 0.43 | 1.81 | 0.39 |

| Grupo de razones de actividad | |||

| Rotación de cartera | 22.80 | 0.00 | 896.64 |

| Rotación de cartera (días) | 16.01 | 0.00 | 0.41 |

| Rotación del activo total | 7.46 | 1.54 | 11.27 |

| Rotación de activos fijos | 14.21 | 2.94 | 13.56 |

| Grupo de razones de rentabilidad | |||

| Rentabilidad neta | 0.53 | 3.19 | -4.81 |

| ROA | 3.88 | 4.80 | -52.31 |

| ROE | 5.71 | 6.98 | -45.29 |

| Grupo de razones de endeudamiento | |||

| Índice de deuda | 0.28 | 0.26 | 0.37 |

| Endeudamiento a corto plazo | 0.26 | 0.24 | 0.33 |

Fuente: Elaboración propia de autores a través de procesamiento información financiera (2022).

Siguiendo con el grupo de ratios de actividad, la rotación de cartera en 2021 aumentó considerablemente, llegando a convertir sus cuentas por cobrar en dinero en efectivo casi a diario. Diferente a lo ocurrido en 2020, año en el que todas las operaciones de contratos fueron en efectivo, provocando un exceso de efectivo y equivalentes. A efectos de una administración eficiente del efectivo se debe tomar este hecho como importante, debiendo velar y salvaguardar las operaciones e inversiones financieras en la empresa.

La rotación de activos totales y activo fijo tangible tuvieron el mismo comportamiento en los años 2019 y 2021. Sin embargo, en 2020 hay una disminución considerable en $ 1.54 en ventas, producto a la reducción de la ejecución del servicio de transporte y de la cancelación de rutas que ya habían sido contratadas. Se destaca una ineficiencia en la explotación de activo fijo tangible, reportando valores de $ 2.94 en venta por cada $ 1.00 invertido en activo fijo.

El grupo de razones de rentabilidad presentan valores alarmantes en el 2021 con una pérdida neta de $ 16 217.24, lo cual provoca una disminución de la rentabilidad neta en 4.81 %, disminución del ROA y ROE en 52 % y 45 %, respectivamente. Todo esto fue provocado por las devoluciones de cobros en efectivo en 2021 por contratos no ejecutados en 2020, producto de la pandemia. Los resultados de endeudamiento son considerados moderados y aceptables para el tipo de actividad de la empresa, la deuda aumentó de 26 % en 2020 al 37 % en 2021. De igual manera, el endeudamiento a corto plazo aumentó hasta el 33 % en 2021.

Análisis del estado de flujo de efectivo (EFE)

En concordancia con la Norma Internacional de Contabilidad No. 7 (2006) se presentan los EFE. El análisis en los periodos 2019 y 2020 muestra que la compañía presentó flujos de efectivos procedente en actividades de operación positivos, los cuales le permitieron a la compañía poder enfrentar sus obligaciones y mantener un nivel de productividad (Tablas 2 y 3).

Tabla 2 Análisis del estado de flujo de efectivo Compañía Bonanza S.A. Año 2020.

| Cuentas | USD |

|---|---|

| Incremento neto (disminución) en el efectivo y equivalentes al efectivo, antes del efecto de los cambios | 16 087.54 |

| Flujos de efectivo procedentes de (utilizados en) actividades de operación | 16 087.54 |

| Clases de cobros por actividades de operación | 99 191.09 |

| Cobros procedentes de las ventas de bienes y prestación de servicios | 88 631.91 |

| Otros cobros por actividades de operación | 10 559.18 |

| Clases de pagos por actividades de operación | -83 063.21 |

| Pagos a y por cuenta de los empleados | -15 637.64 |

| Otros pagos por actividades de operación | -67 425.57 |

| Intereses pagados | -40.34 |

| Flujos de efectivo procedentes de (utilizados en) actividades de inversión | 0.00 |

| Importes procedentes por la venta de propiedades, planta y equipo | 25 542.79 |

| Adquisiciones de propiedades, planta y equipo | -25 542.79 |

| Flujos de efectivo procedentes de (utilizados en) actividades de financiación | 0.00 |

| Flujos de efectivo netos procedentes de (utilizados en) actividades de operación | 16 087.54 |

Fuente: Elaboración propia de autores a través de procesamiento información financiera (2022).

De hecho, en la Tabla 2 se evidencia un ligero aumento de flujo de efectivo a $ 16 087.54 en 2020. Sin embargo, para el periodo 2021 en la Tabla 3 se evidencia una disminución considerable del flujo de efectivo en actividades de operación, llegando a un valor negativo de $ 17 425.18. Cabe destacar que en el año 2019 se observa un flujo de efectivo proveniente de financiación negativo de $ 9 190.23. Sin embargo, en 2020 hay un valor de $ 0.00 en los flujos provenientes de inversión por la venta de propiedad, planta y equipo y adquisiciones por el mismo valor. Estos estados financieros han sido confeccionados de acuerdo al criterio de método directo por Ross et al. (2014).

Específicamente, las técnicas y herramientas en esta investigación están orientadas al sector transportista. De una forma u otra se presentan cambios en la estructura de presentación de la información de acuerdo al criterio del autor y directivos de la compañía. Los resultados de la investigación se pueden constatar con el trabajo propuesto por Ugando-Peñate et al. (2021a) en el que se hace una propuesta de aplicación de técnicas y herramientas que contribuyen eficientemente al proceso de toma de decisiones y a la rentabilidad de una institución educativa.

Tabla 3 Análisis del estado de flujo de efectivo Compañía Bonanza S.A. Año 2021.

| Cuentas | USD |

|---|---|

| Incremento neto (disminución) en el efectivo y equivalentes al efectivo, antes del efecto de los cambios | -17 427.18 |

| Flujos de efectivo procedentes de (utilizados en) actividades de operación | -17 427.18 |

| Clases de cobros por actividades de operación | 31 929.33 |

| Cobros procedentes de las ventas de bienes y prestación de servicios | 31 313.76 |

| Otros cobros por actividades de operación | 615.57 |

| Clases de pagos por actividades de operación | -49 297.88 |

| Pagos a y por cuenta de los empleados | -15 295.28 |

| Otros pagos por actividades de operación | -34 002.60 |

| Intereses pagados | -58.63 |

| Flujos de efectivo procedentes de (utilizados en) actividades de inversión | 0.00 |

| Flujos de efectivo procedentes de (utilizados en) actividades de financiación | 0.00 |

| Flujos de efectivo netos procedentes de (utilizados en) actividades de operación | -17 427.18 |

Fuente: Elaboración propia de autores a través de procesamiento información financiera (2022).

Análisis del estado de variación del capital de trabajo neto (CTN)

Para el análisis de capital de trabajo se han tenido en cuenta los criterios de Van Horne y Wachowicz (2010), Morelos et al. (2012) y García Aguilar et al. (2017). En la Tabla 4 se muestra cómo el capital de trabajo neto de la compañía Bonanza S.A. tuvo un comportamiento positivo entre los años 2019 y 2020, aumentando de $ 9 844.20 hasta $ 10 889.19, influenciado principalmente por el incremento estructural de la cuenta efectivo y equivalente en 197 %. No obstante, al término del ejercicio 2021 la compañía tuvo un descenso importante en su capital de trabajo neto, llegando a un valor negativo de $ 5 328.05.

Tabla 4 Análisis de variación de capital de trabajo neto para el periodo 2019-2021.

| Cambios estructurales en el capital de trabajo neto | |||||||

|---|---|---|---|---|---|---|---|

| 2019 | % | 2020 | % | 2021 | % | 2020-2021 | |

| Activo corriente | |||||||

| Efectivo y equivalente | 5 356.85 | 54 % | 21 444.39 | 197 % | 4 017.21 | 75 % | -17 427.18 |

| Cuentas por cobrar | 15 438.15 | 157 % | 0.00 | 0 % | 376.20 | 7 % | 376.20 |

| Activos/impuestos | 1 634.23 | 17 % | 1 277.94 | 12 % | 662.37 | 12 % | -615.57 |

| Total activo corriente | 22 429.23 | 228 % | 22 722.33 | 209 % | 5 055.78 | 95 % | -17 666.55 |

| Pasivo corriente | |||||||

| Cuentas por pagar | 10 660.65 | 108 % | 10 425.87 | 96 % | 10.064.38 | 189 % | -361.49 |

| Otras obligaciones | 1 924.38 | 20 % | 1 407.27 | 13 % | 319.45 | 6 % | -1 087.82 |

| Total pasivo corriente | 12 585.03 | 128 % | 11 833.14 | 109 % | 10 383.83 | 195 % | -1 449.31 |

| CTN | 9 844.20 | 100 % | 10 889.19 | 100 % | -5 328.05 | 100 % | 5 561.14 |

Fuente: Elaboración propia de los autores a través de procesamiento información financiera (2022).

Esto ha sido influenciado por las disminuciones en 2021 de efectivo, equivalente a $ 17 427.18 con respecto a 2020, lo cual provoca una variación negativa final en componente de CTN de $ 5 561.14. Esta sincronización inadecuada de entradas y salidas de efectivo se debe tener en cuenta por parte de la directiva y los socios al momento de tomar las decisiones respecto a un manejo eficiente del efectivo. Estos resultados son concordantes con las investigaciones propuestas por Navarro et al. (2018) y Saucedo (2019).

Incidencia de los estados proforma en la rentabilidad de la compañía

Al término del año 2021 la compañía evidenció pérdidas en sus estados financieros por un valor de $ 16 217.24. Por ello, una manera con la cual se podrá mejorar la planificación es mediante la ejecución de estados proformas de acuerdo a Ross et al. (2012). Con ello, la gerencia será capaz de estar consciente en la disponibilidad de efectivo. Para ello, se realiza un pronóstico de ingresos teniendo en cuenta el comportamiento histórico de 10 años de la variable ventas. Seguidamente, se procede al cálculo de la tasa de crecimiento en ventas (g) para un pronóstico del año 2021 (Ecuación 1) con dos variantes y, así, poder proceder al planteamiento de balance general proforma (BGP) y estado de resultado proforma (ERP).

Ecuación 1:

Los resultados finales de ERP y BGP se muestran en las Tablas 5 y 6, al considerar un crecimiento en las cuentas del 4 % en ambos estados. Para la primera variante se evidencian excesos de financiamiento externo con valor de $ 1 465.23. Con una tasa del 7 % para la segunda variante se mantienen niveles de exceso de financiamiento en un mayor grado con valor de $ 1 688.60, según se observa en Tabla 6. Así mismo, como se observa en la Tabla 5, la utilidad proyectada en el ERP para el año 2021 fue de $ 3 098.87 y, para el año 2022, tuvo un ligero incremento a $ 3 671.13. Ambos resultados son considerados significativos con respecto al resultado del periodo del 2020.

Tabla 5 Análisis de estado de resultado proforma 2021-2022.

| Cuentas | 2020 | 1+g1 | 2021 | 1+g2 | 2022 |

|---|---|---|---|---|---|

| Total ingresos | 73 193.76 | 76 121.51 | 78 317.32 | ||

| Venta servicios 0 % | 62 792.26 | 1.04 | 65 303.95 | 1.07 | 67 187.72 |

| Ventas aporte socios | 10 401.50 | 1.04 | 10 817.56 | 1.07 | 11 129.61 |

| Total costo de ventas y producción | 70 857.90 | 73 022.64 | 74 646.19 | ||

| Total costo de ventas | 12.00 | 1.04 | 12.48 | 1.07 | 12.84 |

| Total gastos | 70 845.90 | 1.04 | 73 010.16 | 1.07 | 74 633.35 |

| Total gastos de venta | 54 472.67 | 56 636.93 | 58 260.12 | ||

| Total arrendamiento operativo | 306.25 | 306.25 | 306.25 | ||

| Total promoción y publicidad | 59.98 | 59.98 | 59.98 | ||

| Total transporte | 54 106.44 | 1.04 | 56 270.70 | 1.07 | 57 893.89 |

| Total gastos administrativos | 16 033.34 | 16 033.34 | 16 033.34 | ||

| Total comisiones | 40.34 | 40.34 | 40.34 | ||

| Total otros gastos | 299.55 | 299.55 | 299.55 | ||

| Resultado del periodo: | 2 335.86 | 3 098.87 | 3 671.13 |

Fuente: Elaboración propia de los autores a través de procesamiento información financiera (2022).

Es importante aclarar que en el pronóstico para el año 2021 en ventas no se consideraron las pérdidas que pudieron existir en tal periodo, producto de devoluciones en efectivo por servicios contratados en el año 2020, los cuales debían haberse ejecutado en el año 2021 ascendiendo en la realidad a un valor negativo de $ 17 427.18. Por ende, dentro de los pronósticos de todas las cuentas existen comportamientos de acuerdo a la realidad que debía esperarse.

Estos resultados son concordantes con la investigación propuesta por Ugando-Peñate et al. (2019), en la cual se emplean políticas adecuadas para poder compensar los cambios estructurales que existen en la modelación de políticas de cuentas por cobrar y los excesos de financiamientos.

Tabla 6 Análisis del balance general proforma 2021-2022.

| Cuentas | 2020 | 1+g1 | 2021 | 1+g2 | 2022 |

|---|---|---|---|---|---|

| Total de activo | 48 666.76 | 1.04 | 49 575.65 | 1.07 | 50 257.32 |

| Activo corriente | 22 722.33 | 1.04 | 23 631.22 | 1.07 | 24 312.89 |

| Efectivo y equivalentes al efectivo | 21 444.39 | 1.04 | 22 302.17 | 1.07 | 22 945.50 |

| Activos por impuestos corrientes | 1 277.94 | 1.04 | 1 329.06 | 1.07 | 1 367.40 |

| Activo no corriente | 25 944.43 | 25 944.43 | 25 944.43 | ||

| Total de pasivo | 12 858.18 | 1.04 | 13 275.21 | 1.07 | 13 587.99 |

| Pasivo corriente | 11 833.14 | 1.04 | 12 250.17 | 1.07 | 12 562.95 |

| Cuentas y documentos por pagar | 10 425.87 | 1.04 | 10 842.90 | 1.07 | 11 155.68 |

| Otras obligaciones corrientes | 1 407.27 | 1 407.27 | 1 407.27 | ||

| Pasivo no corriente | 1 025.04 | 1 025.04 | 1 025.04 | ||

| Provisiones por beneficios | 840.19 | 840.19 | 840.19 | ||

| Pasivo diferido | 184.85 | 184.85 | 184.85 | ||

| Patrimonio neto | 35 808.58 | 37 765.67 | 38 337.93 | ||

| Capital suscrito o asignado | 1 340.00 | 1 340.00 | 1 340.00 | ||

| Reserva legal | 119.82 | 119.82 | 119.82 | ||

| Superávit por revaluación | 8 742.79 | 8 742.79 | 8 742.79 | ||

| Resultados acumulados | 24 464.19 | 24 464.19 | 24 464.19 | ||

| Resultado del periodo: | 1 141.78 | 3 098.87 | 3 671.13 | ||

| Total pasivo y patrimonio | 48 666.76 | 51 040.89 | 51 925.92 | ||

| Fondos externos requeridos (Exceso de financiamiento) | -1 465.23 | -1 668.60 |

Fuente: Elaboración propia de los autores a través de procesamiento información financiera (2022).

Factores que influyen en la rentabilidad de la empresa dentro del proceso de toma de decisiones

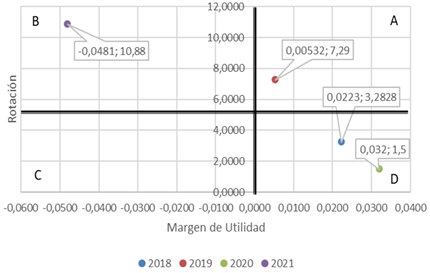

La compañía Bonanza S.A. busca mejorar su rentabilidad. Es por ello que se propone el cálculo de la rentabilidad económica siguiendo lo expuesto por Ross et al. (2014). Según los resultados mostrados en Tabla 7 y la Figura 1 para los años 2018 y 2020 el margen fue favorable, con lo que la entidad obtuvo una utilidad aceptable por cada dólar de ventas, en comparación con los años 2019 y 2021. Cabe destacar que los niveles de rentabilidad económica fueron de 7.3 % y 4 %, respectivamente. Existiendo una rotación moderada a baja que en el año 2018 fue de 3.28 y en el año 2020 fue de 1.50. Esto indica una baja capacidad de explotación del activo para la generación de niveles de ventas, ubicándose en el cuadrante D. Estos hallazgos concuerdan con el trabajo propuesto por Huaricacha Ñaupa (2021).

Siguiendo el análisis es importante destacar que en el año 2019 existen márgenes un poco desfavorables, pero una mayor rotación de explotación del activo con valor de 7.29. Esto genera una rentabilidad económica del 4 %, ubicándose en el cuadrante A. Sin embargo, son alarmantes los resultados de 2021 en los que el margen de utilidad fue desfavorable con un valor negativo de 0.0481. Afectando, de manera considerable, la rentabilidad económica con una reducción del 52 % y ubicándose en el cuadrante B.

Tabla 7 Análisis de rentabilidad económica 2018-2021.

| Años | Margen | Rotación | Rentabilidad económica |

|---|---|---|---|

| 2018 | 0.02231 | 3.28 | 7.3 % |

| 2019 | 0.00532 | 7.29 | 4 % |

| 2020 | 0.032 | 1.50 | 5 % |

| 2021 | -0.0481 | 10.88 | 52 % |

Fuente: Elaboración propia de autores a través de procesamiento financiero (2022).

Fuente: Elaboración propia de los autores a través de procesamiento información financiera (2022)

Figura 1: Posicionamiento del margen de utilidad y rotación del activo períodos 2018-2021.

El análisis de rentabilidad ha permitido detectar las diferentes inconsistencias en la tenencia inapropiada de efectivo, ya que no se pueden establecer contratos que culminen en devoluciones de efectivo, teniendo un efecto negativo en la rentabilidad de la compañía (Ugando-Peñate et al. 2021d). Este criterio es concordante con la investigación propuesta por Valladares Guamán et al. (2021), quienes hacen un análisis de las diferentes variables o componentes del capital de trabajo, en especial el efectivo y su incidencia en la rentabilidad de un grupo de empresas del sector manufacturero.

Definición de estrategias para mejorar la rentabilidad y la toma de decisiones de la compañía

Teniendo en cuenta las deficiencias detectadas, la primera estrategia que debe aplicar la gerencia es no ejecutar contratos de prestación de servicio por adelantado. Pues, ante cualquier imprevisto no controlable repercutiría negativamente en la rentabilidad económica y disponibilidad de efectivo (Montiel Pérez, 2016; Burbano Pérez et al., 2018). En segundo lugar, se deben considerar mejores cláusulas dentro de los contratos para salvaguardar las devoluciones de efectivo, de acuerdo con los criterios de Santiago Chávez y Gamboa Salinas (2017). De igual forma, es preciso establecer mejores alianzas con centros educativos y universidades (que son la principal fuente de ingreso), destacando la disposición de los socios a acatar las diferentes normativas o estrategias que se propongan.

Como parte fundamental, para un alza en los beneficios de la empresa también se requerirá un mejor manejo organizacional. Este debe ser llevado a cabo mediante la aplicación sistemática del modelo propuesto de gestión financiera operativa, la reactivación total de acuerdos y contratos con los centros educativos y demás negocios que son la principal fuente de ingreso y de trabajo para la compañía, teniendo en cuenta los criterios de Canós et al. (2012). Es importante continuar con las gestiones de contratos efectivos con entidades públicas acorde a los criterios expuestos por Ugando-Peñate et al. (2021b).

Discusión y Conclusiones

El modelo de gestión financiera operativa propuesto permitió realizar un análisis estructural de la información financiera. Se evidencia que existían prácticas con respecto a contratos y el manejo del efectivo que no favorecen necesariamente a la rentabilidad a fin del año, evidenciando disminuciones considerables de la rentabilidad neta, ROA y ROE. Por ende, este es un punto importante a tomar en cuenta en la administración eficiente de entradas y salidas de efectivo.

Se recomienda la aplicación sistemática del modelo de gestión financiera descrito para poder medir la influencia de los resultados en el proceso de toma de decisiones. Una toma de decisiones adecuada permitirá que la compañía no tenga complicaciones en la consecución de sus objetivos. Por ello, es importante realizar diagnósticos profundos con base a criterios científicos sólidos que permitan mejores adaptaciones dentro de la estructura de un modelo de gestión financiero operativo favorable para la entidad.

Los estados financieros proforma son una excelente manera con la cual los directivos de la entidad pueden pronosticar el resultado de sus operaciones. Es importante realizar estimaciones con base en el comportamiento de datos históricos que permitan confeccionar los estados financieros proforma de acuerdo a la realidad. Esto permitirá que la gerencia esté consciente de los cambios que puedan suscitarse, además de tomar las mejores decisiones en cuanto a las solicitudes de financiamiento externo, también podrán establecer estrategias preventivas o correctivas.

El estudio ha permitido que la directiva de la compañía lleve un control de sus recursos de mejor manera. Así como, estar en capacidad de implementar estrategias y tácticas basadas en la realidad actual. De esta manera, se favorece el cumplimiento de los objetivos establecidos. Las estrategias que se tomen, producto de este modelo, son resultado de una revisión exhaustiva de la información financiera. Puesto que se espera mejorar los resultados obtenidos y optimizar el proceso de toma de decisiones.