Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

A partir de la ausencia de regulación en la permanencia de los auditores externos en empresas del IPSA en Chile, se agrega además el efecto de lo que ello puede originar como, por ejemplo, concentración de la industria de auditoría por parte de las Big Four (en adelante, B4). Existe bastante investigación acerca de la concentración de esta industria a nivel internacional y de cómo se ha comportado, en al menos, los últimos 20 años y Latinoamérica no queda al margen en estas investigaciones. Los resultados de estos estudios considerados dentro de esta investigación revelan que, junto con la concentración del mercado de la auditoría en países como Estados Unidos, Reino Unido y parte de la Comunidad Europea, también se presenta el mismo patrón de conducta en Latinoamérica y en nuestro país (Beattie y otros, 2003; Bayón, 2014; Eshleman y Lawson, 2017; Gunn y otros, 2019; Gutiérrez y otros, 2019; Zamarra - Londoño y otros, 2020; Ahn y otros, 2021; Navarrete y otros, 2022; Gómez y otros, 2022; Willekens y otros, 2023).

En Chile no existen estudios específicos que hayan dado atención a esta situación propia de este sector. La Comisión para el Mercado Financiero (CMF), quien vela por el correcto funcionamiento, desarrollo y estabilidad del mercado financiero, en especial en empresas del IPSA, no se ha pronunciado al respecto sobre la necesidad de que exista una rotación de auditores, la información que más logra acercarse en materia de regulación está descrita en la Norma de Carácter General N°355 (CMF, 2013), en cuyo apartado sexto letra e), se distingue la necesidad que las firmas de auditoría externa mantengan un reglamento interno que establezca, entre otros aspectos, una política de rotación de los equipos de trabajo en las auditorías a los estados financieros a una misma entidad, en complemento a lo establecido en el artículo 243, la letra f) de la Ley 18.045 de la Congreso Nacional de Chile, 2022) del Ministerio de Hacienda de Chile, la cual indica que se presume que las personas naturales que participen en una auditoría externa carecen de independencia de juicio respecto de una sociedad auditada cuando conduzcan la auditoría de la entidad por un período que exceda de 5 años consecutivos. En este mismo sentido la Ley N°20.382 del año 2009 sintoniza con la regulación en la rotación de los auditores en Chile a través de la Ley N°18.045 de Sociedades Anónimas.

La presente investigación tiene como objetivo evaluar la concentración del mercado de las B4 en Chile durante los años 2009 al 2021 en empresas del IPSA a través del índice de Herfindhal-Hirschman (denominado también, H-H) el cual ha sido utilizado en investigaciones previas respecto a la concentración de mercado de estas firmas B4, y, por otra parte, observar otros aspectos relativos a la rotación, firmantes y opinión del informe del auditor independiente. El estudio confirma en primer lugar, que las empresas auditoras con mayor presencia y permanencia en el mercado chileno IPSA a través del tiempo, son las compañías reconocidas como B4: KPMG, PwC, EY y Deloitte. Además, ellas presentan una alta concentración de los servicios de auditoría en empresas reguladas del mercado chileno, tal como ocurre en Estados Unidos, Reino Unido y parte de la Comunidad Europea y en Latinoamérica, del mismo modo, se observa baja rotación de firmas/socios, baja presencia femenina y socios firmantes que exceden el tiempo para una misma entidad.

A continuación, se presentan elementos contextuales y teóricos que incluyen una revisión de literatura y normativa asociada al tema central de este artículo. Luego se entregan los aspectos relativos al diseño del estudio, como métodos, objeto de la investigación y la selección de la muestra de estudio para abordar los resultados y discusión de estos, finalizando con la conclusión.

Revisión de literatura

La concentración de las B4 en el mercado de la auditoría ha sido por muchos años un tema de interés y que cobró mayor relevancia a partir de dos eventos históricos; uno de ellos es en el año 2002 con el caso del fraude financiero del grupo económico Enron en Estados Unidos y el otro, se relaciona con la crisis Sub prime hacia el año 2008, que coincidentemente, se generan en este mismo país y que al cabo de un tiempo sus efectos económicos y sociales se diseminaron a gran parte de la comunidad europea (en ese momento, el Reino Unido formaba parte de UE), alcanzando también a los países en Latinoamérica. En relación al caso sub prime y los efectos negativos que dejó en gran parte de Europa, los reguladores de ese entonces en la UE y luego de un largo tiempo de debates que originaron pronunciamientos, finalmente analizaron y concordaron en el año 2014, entre otros puntos de interés, en la necesidad de establecer una rotación obligatoria de las firmas de auditoría en entidades de interés público con un máximo de 10 años, pudiendo el auditor permanecer de 10 a 14 años adicionalmente (Bayón, 2014).

En Estados Unidos y luego de los sucesos acaecidos posterior del año 2002, se promulga la Ley SOX (SARBANES-OXLEY, 2002), que vino a proteger a las empresas que cotizan en la bolsa de valores y al mercado accionario en general, estableció dos títulos impor-tantes en su estructura general; Título I “Consejo de Supervisión de la Contabilidad de las Empresas Públicas” y, Título II “Independencia del Auditor”. En este último título (Sección 207 “Estudio de la rotación obligatoria de las empresas de contabilidad pública”), indicó: “Estados Unidos llevará a cabo un estudio y una revisión de los efectos potenciales de exigir la rotación obligatoria de las empresas de contabilidad pública registradas”, esto una vez promulgada la Ley. El espíritu de esta Ley demandó con urgencia una serie de análisis e investigaciones que logró establecer que dicho proceso de rotación se generara cada cinco años y sólo a nivel del socio a cargo del compromiso. Al respecto el regulador en este mismo país (PCAOB, 2011), ratificó al mercado una serie de argumentos en contra de la rotación de los auditores, ratificando con ello lo expuesto en la Ley SOX. Otro regulador de este mismo país (Committee on Capital Markets Regulation, 2011) también estuvo de acuerdo.

A diferencia de las opiniones vertidas por los regulados en Estados Unidos, y con información más actualizada a estos tiempos, el Instituto de Contadores Públicos de Inglaterra y Gales (ICAEW) del Reino Unido expone un tope de tiempo al considerar que existe consenso en el mercado en que tener un auditor durante más de 20 años no se percibe bien, y la ventaja de regular estas largas permanencias sería tener un nuevo auditor con un replanteamiento o una nueva perspectiva de la auditoría (ICAEW, 2021). En países de la Unión Europea (UE), han logrado regular la permanencia de los auditores en empresas de interés público, pudiendo llegar desde uno y hasta 20 años en un mismo cliente si el mismo auditor participa de una convocatoria, incluso, agrega; la misma firma auditora puede llegar a 4 años más pudiendo sumar en total 24 años de servicios para una misma empresa, esto, si se ha contratado simultáneamente a más un auditor para actuar conjuntamente en este período adicional conforme al Reglamento (UE) Nº537/2014 (Reglamento Europeo, 2014)

La permanencia sostenida en el tiempo en servicios de auditoría por parte de las B4 en empresas pertenecientes al mercado bursátil, tanto en Chile como en el extranjero, abre importantes focos de interés nacional que generan interrogantes, tales como; ¿si estas firmas de auditoría de trascendencia internacional han acaparado mercado a través del tiempo? y, por lo tanto, ¿cuál ha sido el efecto de esta práctica de negocio? Existen distintos estudios en este sentido, por ejemplo, las investigaciones recientes en Chile indican que las B4 han generado una importante concentración de mercado durante décadas, por otro lado, los mismos estudios indican también que los efectos negativos de esta concentración sería el levantamiento de barreas de entradas para otros actores de la misma industria por medio de concentración y cuotas importantes de mercado en auditorías efectuadas en empresas de cotización bursátil en el mundo (Navarrete y otros, 2022).

En este contexto, se observa que esta propuesta se mueve entre diversas teorías económicas. En diversos estudios se sostiene una influencia institucional (teoría institucional) con enfoque latino para empresas con actividad similar, especialmente en industrias específicas como en energía, minería y gasóleo, que aplican modelos similares de divulgación en sus reportes (Gómez-Villegas y Quintanilla, 2012; Hernández-Pajares y García-Biel, 2021) y por lo tanto la fiabilidad de la información reportada y sometido al inversionista y otros interesados tiene un valor comparable por la firma que proporciona el dictamen. Por otro lado, según Ross (1979) a través de la teoría de las señales, la confianza de los inversionistas sobre las compañías, pasa en parte por conocer sus comportamientos pasados. Visto de otra manera, sugiere que el poseedor de mejor información “señala” directamente al mercado para obtener algunos beneficios económicos, como la financiación en los mercados de capitales, por lo tanto, las empresas se muestran al mercado con un auditor que otorgue mayor fiabilidad a sus informaciones. Sumado a esta idea, desde los setenta se advierte los riesgos de las asimetrías de información dan lugar al problema de selección adversa, y por lo tanto, cambia las opiniones de los actores que operan en el mercado impidiendo un funcionamiento correcto de los mercados de capitales (Akerlof, 1970). Por lo tanto, para minimizar asimetrías, el uso de una firma multinacional en grupos empresariales provocaría una natural concentración del mercado del auditor. Finalmente, a propósito de asimetrías informativas, la teoría de la agencia aborda el problema para los directivos que sobreponen los intereses de los accionistas por sus propios intereses. Esto es posible ya que los directivos poseen más información sobre la empresa en su gestión diaria y porque los accionistas reciben la información ya procesada para la toma de decisiones en fechas determinadas a lo largo del tiempo (asimetría de la información), fenómeno que se reconoce como el “problema de agencia” (Jensen y Meckling, 1976) y que bajo esta condición, es necesario asumir cortos de agencia en el control direccional entre agente-propietario y agente-gestor, por lo que una firma multinacional y de mayor reconocimiento, sería mejor para establecer dicho control.

Hasta el año 2002 los principales actores del mercado internacional de auditoría estaban conformados por cinco auditoras denominadas Big Five - B5, las cuales lideraban los servicios de auditoría y consultoría. Luego del derrumbe financiero de Enron y su auditora Andersen el mercado de estas líderes se redujo a cuatro firmas en el año 2003, y desde ese entonces las firmas con mayor presencia internacional quedaron conformadas por B4: PwC, EY, Deloitte y KPMG. De acuerdo con (Beattie y otros, 2003), a partir del año 2002 en el Reino Unido (UK), cuatro de las firmas del grupo de las B5 poseían una concentración del 90% del mercado en servicios de auditoría, a posterior del año 2003 y luego de la desaparición de Andersen, la participación quedó en un 96% (auditorías efectuadas a empresas del mercado de valores en Reino Unido). Esta investigación indica que el mayor grado de concentración en este tipo de empresas correspondían a los principales segmentos del mercado y en determinados sectores industriales, al respecto, el regulador inglés no intervino en esta concentración importante de mercado por parte de estas firmas. Siempre en el Reino Unido, un informe más reciente llevado a cabo por el (Competition and Markets Authority, 2019), confirma que el 97% de las auditorías del FTSE 350 son realizadas por las cuatro grandes firmas. Con relación al trabajo efectuado en 2002 por Beattie y otros (2003), la situación, en dieciséis años, no ha cambiado en nada, esto confirma que las B4 han logrado posicionarse dentro del Reino Unido logrando con ello concentrar gran parte de ese mercado en servicios financieros de dicho país.

La situación en Estados Unidos no es muy distinta, los resultados de Eshleman y Lawson, (2017) efectuados sobre una muestra de empresas entre los años 2000 al 2013, demuestran que hasta esa fecha existía concentración de mercado en este país. Los investigadores observaron además que esta concentración de mercado se asocia con honorarios de auditoría significativamente más altos, asunto que concuerda con los reguladores del mercado de valores y los directores de empresas en Estados Unidos. Un estudio efectuado por Gunn y otros (2019), acerca de la concentración del mercado de las B4 en un espectro de muestra más amplia conformada por distintos países, incluyendo a Estados Unidos, concluyen que los honorarios de auditoría aumentan en la medida de su concentración y tamaño de la cartera de clientes, además, estos efectos se reflejan en mayores barreras de entrada a los auditores competidores, junto con lo anterior, también concluyen en que la calidad de la auditoría disminuye en la concentración del mercado de las B4, es decir, se cobra más a clientes complejos pero se recibe menor calidad. Similares resultados se pueden observar en (Willekens y otros, 2023), aunque no del todo concluyente entre concentración y calidad. En esta línea igualmente están aquellos estudios que vinculan el alza (o limitación del alza) de honorarios de auditoría y transparencia del control de calidad de las firmas, aplicado a una evidencia del PCAOB sobre el área de auditoría de impuestos de Deloitte (Ahn y otros, 2021).

Un escenario importante también es considerar al mercado de la auditoría de las B4 en la comunidad europea. Un informe de la Comisión Europea (2021) dirigida al parlamento europeo (entre otros), informa respecto a la evolución del mercado acerca de la concentración de las B4 en los servicios de auditorías legales a entidades de interés público entre 2015 y 2018. El infor-me concluye, entre otros aspectos, que estas firmas de auditoría presentan concentración de mercado constantemente elevada durante los años señalados. Se observa un mercado oligopólico en trece estados miembros de la comunidad con un alcance del 70% de concentración, y solo en siete estados miembros UE las B4 no constituyen las mayores cuatro firmas de auditoría. Un comportamiento similar ocurre también a nivel de ciertos países latinoamericanos, por ejemplo, en Colombia los autores Gutiérrez y otros, (2019), analizaron los efectos de las firmas de audito-ría B4 sobre una muestra de 32 empresas que cotizan en la Bolsa de Valores en ese país durante los años 2010 al 2018, el estudio concluye que existe concentración de mercado por parte de las B4. Otro estudio respecto a la presencia de las B4 en Latinoamérica efectuada sobre países per-tenecientes al Mercado Integrado Latinoamericano, el MILA (Colombia, Chile, Perú y México) concluye entre otros asuntos de la investigación, que la mayor cantidad de firmas de auditoría que participan en el MILA son B4 (Zamarra-Londoño y otros, 2020). Un estudio de Gómez y otros (2022), que revisó la concentración del mercado de la auditoría en 638 empresas de dife-rentes sectores económicos en Perú para un período de 2014 a 2019, concluyó que el mercado está altamente concentrado y dominado por las B4, además, el estudio en Chile de Navarrete y otros (2022) indica que este comportamiento genera barreras de entrada para entidades de audi-toría más pequeñas (No Big Four) para que estas tengan la posibilidad de especialización, cono-cimiento y experiencia y puedan prestar sus servicios a empresas reguladas.

Tal como se ha indicado en la introducción de este trabajo, los resultados respecto a la concentración de mercado son obtenidos a través de la aplicación del índice de Herfindhal-Hirschman (denominado también, H-H). Este índice es ampliamente utilizado en distintas investigaciones llevadas a cabo por Willekens y otros (2023) y que considera la teoría del poder de mercado promedio a nivel de distintos segmentos del mismo mercado, y supone (tal como indica Willekens), el mismo poder de mercado para todos los proveedores dentro de un segmento de mercado. Lo que equivaldría a explicar en esta investigación, que el mercado estaría representado los servicios de auditoría cuyos proveedores son las B4 y el segmento de dicho mercado está representado por empresas del IPSA en Chile.

Marco regulatorio local

Hacia el año 2012 la Superintendencia de Valores y Seguros de Chile (actualmente la Comisión para el Mercado Financiero - CMF), informaba al sector financiero nacional acerca de un marco regulatorio en el que se desenvuelven las empresas de auditoría asociadas a un merca-do que demanda un aumento en los estándares de calidad de estos trabajos, una de las iniciativas propuestas fue precisamente la rotación de las auditoras (Comisión para el Mercado Financiero, 2012). Lo anteriormente informado por el regulador apoyó una declaración de intensión que no prosperó y con el avance de los años se demuestra que persiste la ausencia de regulación de este mercado cuya presencia está en manos de las B4.

En general, en Chile la regulación indica que un socio que excede este plazo, es decir, estar consecutivamente más de 5 años a cargo de la conducción de la auditoría para una misma entidad, estaría en condición de perder su independencia de juicio respecto a la misma auditada, y por lo tanto, estaría en falta de independencia (Art.243 letra f), Ley 20.382 Gobiernos Corporativos, del 2009, en este sentido, esta misma ley (la cual introdujo cambios a la Ley 18.045 a objeto que ambas resguardaran el mercado financiero en Chile) señala que, en el evento que exista una causal de falta de independencia de juicio, la firma de auditoría deberá informar al Directorio de la entidad y no podrá seguir prestando servicios de auditoría para la misma, salvo cuando las personas afectadas sean separadas del equipo de auditoría y se apliquen medidas correctivas que aseguren el restablecimiento de la independencia de juicio (...) (Art. 245 letra a).

Al revisar estas regulaciones específicas descritas en los Art. 243 y 245 de la Ley 20.382, se deja entrever que una solución a la causal por falta de independencia de juicio informado señalado en el Art.243 (f); “Los socios de la empresa de auditoría externa, cuando conduzcan la auditoría de la entidad por un período que exceda de 5 años consecutivos”, tendría que, el Socio, ser apartado del equipo de auditoría y se apliquen medidas correctivas (…). Con lo anterior, el Socio recupera su condición de independencia de juicio si se aparta del equipo.

Entonces, si se entiende de esta manera, quiere decir que, si la empresa de auditoría si-gue prestando los servicios para la misma entidad, entonces el Socio debe cambiar a partir del 5 año, ahora bien, la norma nada dice y/o esclarece si la firma de auditoría debe rotar (cambiar) respecto a la misma entidad, tal como se conoce en Europa. Tal vez por esta razón, y como una manera de complementar y/o tratar de aclarar el entendimiento acerca de la regulación de rota-ción de los auditores en Chile, la CMF promulgó la Norma de Carácter General 275 (19/01/2010) la que más tarde se derogó por la NCG N°355 (02/12/2013) (Comisión para el Mercado Financiero, 2013). En estas normas se indica que las firmas de auditoría externa deben contener un reglamento interno que vele, entre otros aspectos, por normas de idoneidad técnica e independencia de juicio de los socios que dirijan, conduzcan y suscriban los informes de audi-toría y de todos los miembros del equipo que participen en dichas auditorías (NCG 355, sección 6, letra (e)). Al respecto la NCG 355, sección 6 indica lo siguiente: “Los auditores deben conte-ner un reglamento interno que señale lo siguiente: e) Política de rotación de los equipos de tra-bajo en las auditorías de los estados financieros a una misma entidad”, como complemento a lo establecido en la letra f) del artículo 243 de la Ley 18.045.

Por lo tanto, se subentiende definitivamente que en Chile no existe una regulación de rotación de Auditores para una misma entidad al cabo de un tiempo de terminado (como existe en Europa, por ejemplo), lo que existe, es una rotación de los equipos de trabajo y específicamente dado por el socio a cago, el cual no puede exceder los 5 años consecutivos. Ahora bien, si ese fuera el caso, el equipo perdería su condición de independencia de juicio e idoneidad técnica, tal como señalan las Leyes 20.383 y 18.045 y la NCG 355 de la CMF para la regulación del mercado de valores chileno.

Metodología

Esta investigación es de carácter exploratorio sobre compañías cotizadas incluidas en el IPSA (Indice de Precios Selectivos de Acciones) representadas por aproximadamente 29 empresas con mayor capitalización bursátil en el mercado chileno, que incluye: Empresas de servicios públicos básicos (agua y energía eléctrica) y empresas de transporte, alimentación, retail, sector financiero, entre otros sectores con mayor visibilidad financiera a nivel nacional e internacional. Este trabajo ha recolectado de manera documental 348 informes de auditoría de estas 29 empresas, con un alcance longitudinal que abarca el periodo 2009 al 2021, que equivale al 100% de la población objetivo que se ha propuesto este estudio. La información ha sido extraída desde el repositorio público de la CMF mantenido en website (www.cmfchile.cl) o bien directamente en la información publicada por cada empresa en sus propios sitios web.

Se utilizaron estadísticas descriptivas para los análisis que abarcan tablas de frecuencia, medias y modas, gráficos de distribución de los datos y el índice de Herfindhal-Hirschman (conocido como H-H) como medida de concentración del mercado, siguiendo trabajos previos que lo han aplicado en la industria de la auditoria (Willekens y otros, 2023).

Las compañías de la muestra para los cuales consultamos los informes de firmas de auditores independientes se presentan en la Tabla 1.

Tabla 1: Empresas de la muestra seleccionada Elaborado por autores

| Empresas | ||

|---|---|---|

| Aguas Andinas S.A. | Empresas COPEC S.A. | Inversiones aguas metropolitanas S.A. |

| CAP S.A. | Enel Américas S.A. | Parque Arauco S.A. |

| Cencosud S.A. | Enel Chile S.A. | Plaza S.A. |

| Cencosud shopping S.A. | Engie energía Chile S.A. | Quiñenco S.A. |

| Colbún S.A. | Falabella S.A. | Ripley Corp. S.A. |

| Compañía cervecerías unidas S.A. (CCU) | Grupo Security S.A. | SMU S.A. |

| Compañía sud americana de vapores S.A. (CSAV) | Banco de Chile S.A. | Sociedad química y minera de Chile S.A. (SOQUIMICH) |

| Embotelladora andina S.A. (ANDINA) | Banco Santander Chile S.A. | Sonda S.A. |

| Empresa nacional de telecomunicaciones S.A. (ENTEL) | Banco de crédito e inversiones S.A. (BCI) | Viña Concha y Toro S.A. |

| Empresas CPMC S.A. | Itaú CorpBanca S.A. | |

Resultados

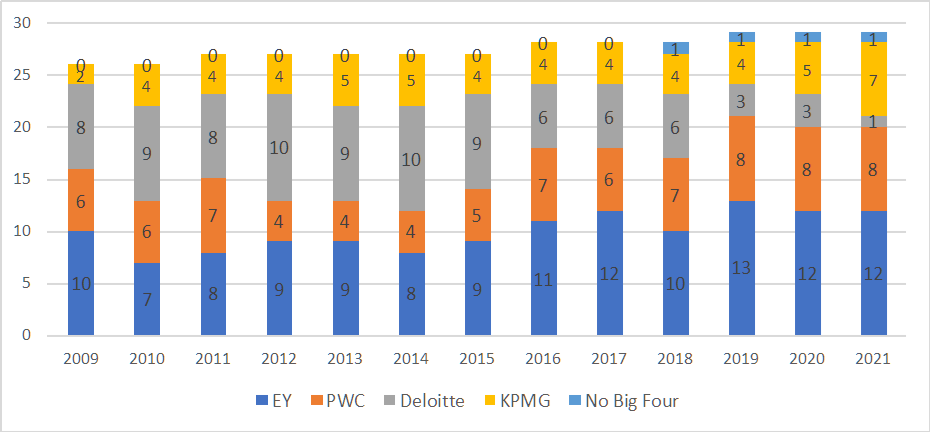

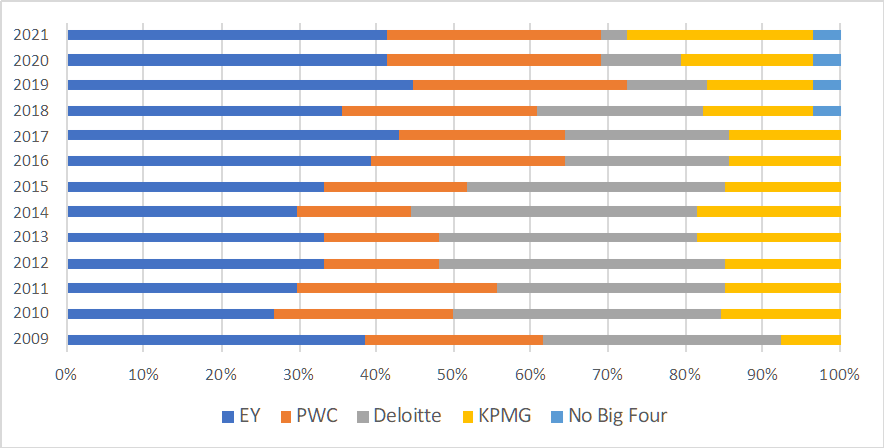

De acuerdo con los resultados obtenidos tras la medición de la información evaluada, se logra evidenciar que, en primer lugar, las empresas auditoras con mayor presencia y permanencia en el mercado chileno IPSA a través del tiempo, son las compañías reconocidas como Big Four - KPMG, PwC, EY y Deloitte- representado en la Figura 1, donde se representa la variación de cada firma respecto a la cantidad de clientes del índice IPSA que posee cada una de ellas. La participación en el mercado IPSA de las firmas auditoras de la muestra se evidencia en que EY (Ernst and Young) cuenta con la mayor participación alcanzando un 36% en promedio entre los años 2009 a 2021, seguido de Deloitte con un 25% y en este caso si bien presenta un promedio alto, solo es debido a que en años anteriores contaba con una alta participación pues desde el año 2018 este presenta una fuerte disminución de 21% a 10% para los años 2019 y 2020 respectivamente, decreciendo aún más en el año 2021, quedando finalmente solo con un promedio de 3% de participación, porcentaje que se indica en el Grafico 3. Mientras que PwC cuenta con promedio de 22% y finalmente KPMG con un promedio de 16% de participación.

Por lo tanto, a partir de la Figura 1, las B4 se observa permanencia de varios años consecutivamente en el mercado de las empresas IPSA, excepto KPMG. Lo anterior podría indicar que, incluso dentro de las B4, igual existe un fuerte nivel de competencia dentro de la industria, respecto de las No B4 y por lo tanto las barreras de entrada se vuelven nulas entre ellas, abriendo paso a otras estrategias de competitividad entre las mismas, como, por ejemplo, tarifas de honorarios, servicios de asesorías adicionales a las de auditoría u otros que la evidencia de este estudio no puede determinar.

Figura 1: Participación de N° de firmas auditores en empresas IPSA 2009-2021. Elaborado por autores.

También se puede observar que la ausencia de firmas No B4, es sustancialmente significativo, sólo una de ellas logró entrar a partir del año 2018 en el grupo de compañías IPSA, representando sólo una participación del 1% dentro del mercado y solo han estado presentes en los últimos 4 años (es la firma BDO). Este dato es muy importante porque de una u otra forma demuestra que, al parecer, sólo las B4 logran cumplir las expectativas de los Gobiernos Corporativos y Directorios de las empresas. Puede pensarse en que las firmas consideradas más “pequeñas”, carecen de experiencia, conocimiento, reconocimiento e infraestructura a nivel de tecnologías, entre otros aspectos que podrían influir en dichas decisiones corporativas.

Para efectos de medir la concentración del mercado, hemos utilizado el índice de Herfindhal-Hirschman, cuyos resultados por año y firma se presentan en la Tabla 2.

Tabla 2: Índice H-H para el mercado de la auditoría en empresas del IPSA Chile. Elaborado por autores

| Año / Firma | EY | PWC | Deloitte | KPMG | No Big Four | H-H Index |

| 2009 | 1.479 | 533 | 947 | 59 | - | 3.018 |

| 2010 | 725 | 533 | 1.198 | 237 | - | 2.692 |

| 2011 | 878 | 672 | 878 | 219 | - | 2.647 |

| 2012 | 1.111 | 219 | 1.372 | 219 | - | 2.922 |

| 2013 | 1.111 | 219 | 1.111 | 343 | - | 2.785 |

| 2014 | 878 | 219 | 1.372 | 343 | - | 2.812 |

| 2015 | 1.111 | 343 | 1.111 | 219 | - | 2.785 |

| 2016 | 1.543 | 625 | 459 | 204 | - | 2.832 |

| 2017 | 1.837 | 459 | 459 | 204 | - | 2.959 |

| 2018 | 1.276 | 625 | 459 | 204 | 13 | 2.577 |

| 2019 | 2.010 | 761 | 107 | 190 | 12 | 3.080 |

| 2020 | 1.712 | 761 | 107 | 297 | 12 | 2.889 |

| 2021 | 1.712 | 761 | 12 | 583 | 12 | 3.080 |

A partir de la Tabla 2, siguiendo la corriente estadounidense de considerar mercados concentrados cuando el índice se mueve entre 500 a 1500 puntos y la europea de 1000 a 2000 puntos, este estudio señala que efectivamente el mercado nacional de la industria de la auditoría independiente para empresas cotizadas del IPSA, es altamente concentrado, fluctuando su índice entre 2647 y 3080, siendo estos últimos 3 años de los índices más elevados en la medición.

Sin embargo, además de la alta concentración en estas 4 firmas, la rotación entre las fir-mas es un continuo, puesto que cada año las firmas mencionadas se disputan la revisión de los estados financieros de los mismos clientes del grupo IPSA, que son las empresas con mayor ca-pitalización bursátil dentro del mercado chileno y por lo mismo las de mayor visibilidad finan-ciera a nivel nacional e internacional. Este asunto también es una preocupación habitual en las reuniones del directorio de cada empresa, siendo ellos los que finalmente deciden la permanen-cia o el cambio del auditor . Las distintas investigaciones han generado opiniones a favor o en contra de la rotación de los auditores. Los contrarios a la rotación (Barbadillo y otros, 2009; Bell y otros, 2015;Velte y Stiglbauer, 2012; Ruiz Barbadillo y otros, 2016), justifican que, de im-plementarse tales normativas los auditores incrementarían la probabilidad de opiniones con sal-vedades, del mismo modo, se vería afectado el conocimiento específico del auditor lo que dis-minuiría la calidad del servicio y además, la firma no podría evaluar con precisión los riesgos a la hora de interpretar la evidencia de auditoría. En el otro lado de la vereda y quienes están a favor de una rotación, apuntan a que esta medida reforzaría la independencia del auditor, otros proponen que la firma debiera estar por corto plazo, es decir, por un periodo menor a cinco años. Otras investigaciones señalan que la rotación refuerza la independencia del auditor y, por tanto, incrementa la calidad de la auditoría, podría eliminar incluso las barreras de entrada para las entidades No Big Four pudiendo alcanzar mayor desarrollo de especialización, conocimiento y experiencia.

Respecto a lo anterior, se menciona en el medio que no sería recomendable que una misma firma audite una compañía por más de tres años debido a que existe un riesgo de “falsa tranquilidad” o se podrían pasar por alto hechos fundamentales que interfieran con el cumplimiento óptimo de los estándares exigidos por ley . La política de la rotación de Auditores en Chile se asemeja mucho a las existente en el mercado de USA, en donde sólo rota el socio al cabo de un determinado tiempo, pero la firma sigue siendo la misma. Al respecto la Comunidad europea ha tratado de ser un poco más radical al instalar la exigibilidad que las firmas auditoras roten completamente al cabo de ciertos años. La experiencia a partir del año 2008, marcada por la crisis financiera subprime que envolvió a clasificadores de riesgos y nuevamente auditores, obligó a cuestionar el comportamiento de las entidades financieras y su relación con sus auditores externos, no muy lejano a lo que está comenzando a discutirse nuevamente el 2023 con la quiebra de bancos en Estados Unidos cercanos al mundo de Sillicon Valley y startup, entre otros.

Sin embargo, la fuerte participación porcentual de las B4 en empresas IPSA (ver Figura 2), no está exenta de cambios, pero, sólo entre las mismas B4. Al respecto las empresas que han cambiado más veces de auditores son Colbún S.A., Parque Arauco S.A. y Empresas CMPC en 3 ocasiones en los años medidos, seguido de 12 empresas que han cambiado en 2 ocasiones y 7 empresas que han cambiado sólo una vez de firma, en 12 años de registros.

Tal como se aprecia en la Tabla 3, en relación a la rotación del socio en un proceso de auditoría, y tal como se ha señalado anteriormente en este escrito, existen normativas por parte de la CMF contenidas en la NCG 355 y la Ley 18.045 y 20.382, que se enfocan en la idoneidad técnica e independencia de juicio de los socios que dirigen, conducen y suscriben los informes de auditoría en empresas que se conducen de manera permanente en el tiempo. En términos generales, la política del regulador en Chile es evitar que el socio a cargo esté consecutivamente más de 5 años para una misma entidad.

Tabla 3: N° de veces y % de rotación de firma auditora o de socio firmante del informe. Elaborado por autores.

| EMPRESA | Cambio de firma | % de veces en 12 años | EMPRESA | Cambio de socio | % de veces en 12 años |

|---|---|---|---|---|---|

| Colbún S.A. | 3 | 25,0% | Aguas andinas S.A. | 6 | 50,0% |

| Empresas CMPC S.A. | 3 | 25,0% | ANDINA | 6 | 50,0% |

| Parque Arauco S.A. | 3 | 25,0% | Banco de Chile S.A. | 6 | 50,0% |

| ANDINA | 2 | 16,7% | Sonda S.A. | 6 | 50,0% |

| ENTEL | 2 | 16,7% | Colbún S.A. | 5 | 41,7% |

| COPEC | 2 | 16,7% | CSAV | 5 | 41,7% |

| Enel Américas S.A. | 2 | 16,7% | CMPC | 5 | 41,7% |

| Enel chile S.A. | 2 | 16,7% | Enel Américas S.A. | 5 | 41,7% |

| Engie energía Chile S.A. | 2 | 16,7% | Enel Chile S.A. | 5 | 41,7% |

| Grupo security S.A. | 2 | 16,7% | Banco Santander Chile S.A. | 5 | 41,7% |

| Banco de Chile S.A. | 2 | 16,7% | BCI | 5 | 41,7% |

| BCI | 2 | 16,7% | Itaú CorpBanca S.A. | 5 | 41,7% |

| Itaú CorpBanca S.A. | 2 | 16,7% | Parque Arauco S.A. | 5 | 41,7% |

| Ripley Corp. S.A. | 2 | 16,7% | SMU S.A. | 5 | 41,7% |

| SMU S.A. | 2 | 16,7% | CAP S.A. | 4 | 33,3% |

| Aguas andinas S.A. | 1 | 8,3% | Cencosud shopping S.A. | 4 | 33,3% |

| CAP S.A. | 1 | 8,3% | ENTEL | 4 | 33,3% |

| Cencosud shopping S.A. | 1 | 8,3% | COPEC | 4 | 33,3% |

| Banco Santander chile S.A. | 1 | 8,3% | Inversiones aguas metropolitanas S.A. | 4 | 33,3% |

| Inversiones aguas metropolitanas S.A. | 1 | 8,3% | Ripley corp S.A. | 4 | 33,3% |

| SOQUIMICH | 1 | 8,3% | SOQUIMICH | 4 | 33,3% |

| Viña concha y toro S.A. | 1 | 8,3% | Viña concha y toro S.A. | 4 | 33,3% |

| Cencosud S.A. | 0 | 0,0% | CCU | 3 | 25,0% |

| CCU | 0 | 0,0% | Engie energía Chile S.A. | 3 | 25,0% |

| CSAV | 0 | 0,0% | Grupo security S.A. | 3 | 25,0% |

| Falabella S.A. | 0 | 0,0% | Plaza S.A. | 3 | 25,0% |

| Plaza S.A. | 0 | 0,0% | Quiñenco S.A. | 3 | 25,0% |

| Quiñenco S.A. | 0 | 0,0% | Cencosud S.A. | 2 | 16,7% |

| Sonda S.A. | 0 | 0,0% | Falabella S.A. | 2 | 16,7% |

En este sentido son cuatro empresas, las que no han cambiado los socios en una misma entidad oportunamente y sobrepasan en promedio los 5 años consecutivos, lo que deja entrever, conforme a la regulación de la CMF, que los socios se encuentran en falta de independencia y, por lo tanto, han perdido su juicio e idoneidad técnica de conducción en sus trabajos y en la suscripción de las opiniones de auditoría. Destacan en estos datos, además, 7 empresas del IPSA, que, a lo largo de los 12 años evaluados, no han cambiado de firma auditora, pero que, bajo la normativa vigente, no necesariamente es un incumplimiento. Tal como se ha mencionado anteriormente, ratificamos que la política de rotación de auditores se asemeja mucho a la existente en el mercado de USA. Contrario a lo anterior, la Comunidad europea ha tratado de ser un poco más estricta al instalar la exigibilidad que las firmas auditoras roten completamente al cabo de ciertos años. La experiencia a partir del año 2008 (año de la crisis financiera subprime) obligó a cuestionar el comportamiento de las entidades financieras y su relación con sus auditores externos de la Comunidad, y bajo esta investigación (no comprobable aún), el comportamiento, al menos en Chile, es que las empresas IPSA tienden a cambiar de auditores, pero, entre las mismas B4, esto mostraría que estas firmas logran posicionarse en el tiempo, especialización y experiencia, información que al parecer es de alta consideración para los Directores de estas compañías a la hora de tomar decisiones de continuar o cambiar su auditor.

Sin perjuicio de lo anterior, la variable rotación puede tener impacto en la variable “pre-cio del servicio de auditoría”, donde la rotación de socios/firmas, por ejemplo en otros mercados los socios-junior tienden a provocar una baja de los precios de los servicios como una forma de atraer clientes a su cartera (Cao y Feng, 2022) o bien los estudios que han demostrado que mantener una alta concentración permite sostener precios más altos (Eshleman y Lawson, 2017; Gunn y otros, 2019)

A partir de los informes de auditores revisados, también es posible observar que hay una fuerte presencia masculina en los socios firmantes de informes de auditoría en las compañías analizadas. Dentro del periodo analizado solo ha habido informes firmados por 5 mujeres, mis-mas que han tenido presencia solo desde el 2014 en adelante. Esto implica una cobertura del total de empresas del 7% (2021), 10% (2020), 7% (2019) y sólo un informe años 2014-2019 (4%, cuota del mercado IPSA). Lo cual llama la atención, debido a que en la etapa de contrata-ción sí existe más equidad en la proporción entre hombres y mujeres, según lo que las mismas firmas informan, no obstante, pareciera ser que esta equidad va disminuyendo en relación a los altos cargos directivos, quizá como parte de los obstáculos que las firmas imponen a sus conta-doras mujeres como lo describen Dambrin y Lambert, (2008) para el caso francés entre ellos, lo costoso que significa la etapa de la maternidad. Esta baja presencia de mujeres en toda la mues-tra nos impide realizar mayores mediciones como las efectuadas en el mercado español, que han observado un efecto positivo de una auditora socia respecto de la calidad de la auditoría y que se diferencian los sectores entre socios hombres y mujeres (Garcia-Blandon y otros, 2019).

Finalmente, el observar los párrafos de opinión de los informes de auditores de las em-presas examinadas, se puede determinar que la opinión “Sin Salvedades” está presente en el 100% de la muestra. Este resultado es relevante y alentador, la opinión es primordial para las empresas, ya que contienen la información que permite revelar la situación financiero-contable en la que se encuentra cada una de ellas y en definitiva es un requisito mínimo esperado en las empresas de mayor cotización bursátil. Aunque el presente estudio no tiene por objetivo interio-rizarse sobre el contenido de los énfasis declarados por los auditores en sus informes, no deja de llamar la atención que para el año 2009 un 53% de los informes contenían párrafos de énfasis, luego el 2015 sólo un 22% y el 2020 un 10,3% mientras que el 2021 sólo un 6,8%. En varios casos este se debe a cambios en la normativa tributaria chilena, sin embargo, se observa una importante disminución de estos párrafos en contraste a las nuevas y futuras exigencias sobre declaración de ACA: Asuntos Claves de Auditoría (conocidos como KAM en lengua inglesa en la NIA: Norma Internacional de Auditoría 701) que viene como parte de la nueva compilación de normas en Chile a través de la NAGA N°72 con aplicabilidad a las auditorías que terminan al 31 de diciembre 2023 y cuya nueva estructura de este informe sigue la tendencia internacional contenida en las NIA. Estudios previos en Chile, antes de la promulgación de esta NAGA, anali-zaron la experiencia de esta norma aplicada en Reino Unido y en España para los períodos 2017 y 2018, dado este estudio, es previsible que los auditores en Chile tenderán a informar los mis-mos conceptos de riesgos significativos bajo ACA en estructuras de industrias similares y/o iguales conforme ha sido la experiencia en Europa (Navarrete y otros, 2020).

Conclusiones

En el presente trabajo se propuso evaluar la concentración del mercado de las B4 en Chile durante los años 2009 al 2022, considerando a las empresas que conformasen el IPSA y de esta forma analizar aspectos relativos a la rotación, socios firmantes y opinión del auditor independiente contenido en los informes.

El estudio confirma que las empresas auditoras reconocidas como B4: KPMG, PwC, EY y Deloitte poseen una alta concentración del mercado junto a una amplia participación y permanencia en el mercado chileno IPSA. Además, se observa una baja rotación de firma y en los casos que rotan, esto se genera entre las mismas firmas B4, con la particularidad de KPMG que sería una firma menos considerada entre las B4 para las empresas cotizadas del IPSA. La excepción ha sido la incorporación de una firma no Big 4 (BDO) que ha entrado en este selectivo grupo y se ha mantenido en los últimos 5 años. También no deja de llamar la atención la baja presencia de mujeres socias en estas firmas, lo que debe compararse en virtud de otros mercados donde los actores del mercado son los mismos, pero en distintos países, cuestión que la literatura consultada no permite evaluar.

Entre ideas futuras de investigación a partir de este estudio, se propone buscar una aso-ciación entre la concentración del mercado y calidad de auditoría como ya se ha explorado en Estados Unidos (Willekens y otros, 2023) y relacionar empíricamente la variable auditor y ajus-tes por devengos con los cambios de auditores y/o socios de auditoría, como lo han explorado en trabajo previos (Salehi y otros, 2022) en compañías cotizadas de la bolsa de Teherán (TSE).

Una limitación a este trabajo ha sido que no se ha contado con información de los honorarios que las B4 cobran a sus clientes en este mercado. Esta información aún no ha sido públicamente divulgada a través de los años de esta investigación por la CMF, pero se coincide que, si estuviese disponible, se abriría la oportunidad de generar nuevas investigaciones en Chile, como por ejemplo, relación de la concentración de mercado en Chile de las B4 con precio/honorario y calidad de la auditoría. Al respecto Willekens y otros (2023) concluyen que no existe relación entre la concentración de mercado y la calidad de la auditoría en Estados Unidos entre los años 2009 y 2017.