Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introducción

En 2014 la publicidad realizada por cadenas de farmacias sobre la concesión de descuentos parecía ser un indicador de existencia de guerra de precios en el mercado guatemalteco. De hecho, el porcentaje de descuento inició en 10% y escaló hasta 35%. Sin embargo, las acciones de verificación realizadas por la Dirección de Atención y Asistencia al Consumidor (DIACO) evidenciaron que no existía competencia en precios, sino publicidad engañosa, dado que los precios se aumentaban antes de ofrecer el descuento, por lo que se impuso una multa a las principales cadenas de farmacias (Orozo, 2014).

En 2020, en el contexto del surgimiento de la pandemia de COVID 19, la DIACO impuso multas a dos cadenas de farmacias por publicidad engañosa y obstrucción a la acción verificadora, en respuesta a denuncias de aumento en el precio de mascarillas, gel antibacterial y medicamentos (Alvizures, 2020).

Los dos casos antes descritos son un indicador de baja competencia en precios y poder de mercado que existe en el sector de farmacias en Guatemala, lo cual actúa en prejuicio del consumidor. Al respecto, se debe destacar que un estudio realizado entre 2008 y 2009 a una lista de 30 medicamentos evidenció que los precios más altos en los países de Centro América y Panamá correspondieron a Guatemala, con un valor de 113 dólares estadounidenses, superior al promedio de 85 dólares estadounidenses. El menor precio se cotizó en Nicaragua, en 64 dólares estadounidenses (Petrecolla, 2011). Asimismo, otro estudio identificó a Guatemala como uno de los países con precios más altos y a Nicaragua como el país con menores precios de una lista de más de 6,000 productos medicinales (Rivera, 2019). También es oportuno indicar que la salud es un rubro importante en la estructura del Índice de Precios al Consumidor (IPC) vigente, con una ponderación de 4.2% (Instituto Nacional de Estadística ENT#091;INEENT#093;, 2011), que es posible sea mayor luego de la pandemia de COVID 19.

En Guatemala el tema de competencia es poco abordado. De hecho, el país no tiene una ley de competencia. Los estudios e investigaciones sobre condiciones de competencia son escasos. En la revisión de literatura no se encontró un estudio sobre el sector de medicamentos, en especial que aborde el nivel de concentración y la estructura del mercado.

En consecuencia, es útil realizar un estudio sobre las condiciones de competencia en el sector guatemalteco de medicamentos, que aporte conocimiento, entre otros temas, sobre el grado de rivalidad en precios, de poder de mercado, la existencia de prácticas anticompetitivas y de barreras de entrada. El objetivo de este artículo es cuantificar el nivel de concentración y la estructura del mercado guatemalteco de medicamentos. La hipótesis de investigación sostiene que el mercado guatemalteco de medicamentos es altamente concentrado y con bajo nivel de competencia en precios.

Revisión de literatura

La competencia se entiende como la rivalidad entre empresas por ganar la preferencia de compra del consumidor sobre el bien o servicio que ofertan (Espinoza, 2014). En términos prácticos, la competencia implica la ganancia de una parte del mercado por un competidor en detrimento de los demás competidores (Coloma, 2009). La forma más generalizada de competencia es la de precios, pero la misma puede darse por otras variables, como servicio, tiempo de entrega y localización o diferenciación (Tirole, 1990; Shy, 1995). Sobre el tema que aborda este artículo, Villalobos (2013) presenta evidencia de este tipo de competencia en el mercado de farmacias de Chile. La rivalidad ocurre a través de cantidad y localización de las sucursales de cada empresa y no mediante diferencias de precios.

Conforme la teoría económica existen dos modelos de competencia: perfecta e imperfecta. La primera contempla la existencia de muchos competidores, con un producto similar y sin capacidad de influir en el precio. En la práctica dicho modelo es poco observable. Es por ello que algunos autores, como Benecke (2013) y Coloma (2009), hablan de competencia funcional o efectiva, para referirse a una situación de mercado en el cual la capacidad de las empresas de influir en el precio es neutralizada entre ellas. El segundo modelo contempla la presencia de pocos competidores en el mercado y con capacidad de influir en el precio. El modelo de competencia imperfecta se divide en competencia monopolística, que consiste en muchos o pocos competidores y con un producto diferenciado, en oligopolio, cuya característica es la existencia de pocos competidores, y en monopolio, donde solo existe un competidor (Parkin, 2019). El oligopolio tiene dos problemas, la competencia puede ser débil y hace más probable la colusión de precios monopólicos (Cantillo, 2022).

El modelo de competencia imperfecta es el que más se observa en la práctica, por ejemplo, en Estados Unidos, que es una de las economías con mayor grado de competencia, el mercado de carne de res está concentrado en cuatro empresas, lo mismo sucede con las líneas aéreas, que de 12 se redujeron a 4 en ese país (Orgaz, 2022). En el mercado mundial de la cerveza, tres empresas concentran el 42% del mismo (Selfbank, 2020). En Guatemala un estudio sobre 16 mercados de bienes y servicios evidenció alto grado de concentración en pocos competidores (Díaz, 2021). El problema con la competencia imperfecta es que permite la existencia de poder de mercado, que implica la capacidad de influir en el precio para que sea mayor al que pudiera existir en condiciones de competencia perfecta (Cantillo, 2022).

En lo que se refiere al sector de medicamentos, la competencia es limitada por factores como la capacidad de influencia de la oferta sobre la demanda, mediante la prescripción médica, la protección de patente, la lealtad de marca y la diferenciación de productos (Tobar, 2008). La competencia en precios ocurre en ventas institucionales y mayoristas, como aseguradoras y farmacias, canales de distribución en los que los fabricantes otorgan descuentos. Otro aspecto importante a considerar, aún en los medicamentos genéricos, es que son los médicos quienes refieren los productos, por lo que los precios no son una variable importante a considerar por parte del consumidor final (Superintendencia de Industria y Comercio, 2020). Un estudio describe la limitada competencia en precios de venta al público en medicamentos genéricos en países europeos, tales como España, Alemania, Francia, Noruega y Suecia (Puig-Junoy, 2010). No obstante, otro estudio de la Comisión para la Defensa y Promoción de la Competencia de Honduras (2007) determinó la existencia de descuentos entre 12% para los consumidores en general y 22% para los de la tercera edad, en el período 2002-2006, por parte de una cadena de farmacias, que ingresó al mercado en 2002. Lo anterior infiere que la competencia en precios puede depender de las condiciones del mercado, en particular cuando ingresan nuevos competidores.

La importancia de la competencia radica en los efectos económicos positivos que tiene, tales como un mayor nivel de oferta o producción, lo que supone más empleo y crecimiento económico. Adicional, la competencia promueve la innovación, mejora la calidad de los bienes y servicios y contribuye a atenuar las presiones inflacionarias (Agencia de Defensa de la Competencia de Andalucía, 2023).

La ciencia económica plantea una relación directa entre competencia, eficiencia y bienestar, en el sentido que los mercados con más competencia son los que registran mayor grado de eficiencia y bienestar. Cuando no existe competencia plena, se crean condiciones para la existencia y aplicación de poder de mercado, lo que supone traslado de bienestar de unos agentes económicos, por lo general los consumidores, a otros, las empresas. En consecuencia, ocurre una pérdida del bienestar social (Agencia de Defensa de la Competencia de Andalucía, 2023). La Comisión Federal de Competencia Económica (2018) documentó diversos estudios que muestran el efecto negativo en el bienestar de los consumidores mexicanos del poder de mercado de las empresas. En el caso de los medicamentos representa sobreprecios entre 14% y 23%, en hogares urbanos y rurales, respectivamente.

Desde la perspectiva económica, las barreras de entrada se definen como costos en que deben incurrir las empresas que intentan ingresar a un mercado. En la práctica son obstáculos que limitan el ingreso de las empresas a un mercado. Las barreras de entrada se clasifican en naturales, legales y artificiales o estratégicas. Las primeras dependen de la naturaleza del mercado y están relacionadas con aspectos técnicos del proceso de producción y distribución, tales como economías de escala o nivel mínimo de eficiencia. Las barreras legales surgen de la regulación que el Estado realiza del mercado, tales como licencias, derechos de patente o aranceles. Las artificiales o estratégicas son impuestas por los competidores que están en el mercado, las principales son inversión en capacidad instalada, gastos de publicidad y de investigación y desarrollo. La ausencia total de barreras de entrada en un mercado implica que el mismo es perfectamente desafiado, es decir, con libre entrada (Coloma, 2009; Brown y Domínguez, 2012).

Las prácticas anticompetitivas se dividen en horizontales y verticales. Las primeras son acuerdos entre competidores, por lo general, con el propósito de aumentar su poder de mercado y obtener mayores beneficios. La práctica horizontal más común es la colusión, que consiste en un acuerdo para no competir, situación que puede darse a través de acuerdo para fijar precios, cantidades o repartir mercados geográficos. Desde el punto de vista económico, la colusión en precios depende de la elasticidad de la demanda precio y de barreras de entrada. Entre más inelástica sea la demanda y existan mayores barreras de entrada es mayor el incentivo de las empresas para coludir en precios altos (Coloma, 2009).

Las prácticas anticompetitivas verticales son las que se realizan con la participación de empresas ubicadas en distintas fases de la cadena de valor, en particular la producción y distribución. Los tres tipos más comunes de estas prácticas son: fijación de precios de reventa, exclusividad de venta en un área geográfica o a un tipo de clientes y exclusividad de compra o vertical, que implica el compromiso de no comprar a los competidores del proveedor (Coloma, 2009).

Los estudios sobre competencia en el mercado de medicamentos son escasos en el caso de Guatemala, por no decir inexistentes. En concreto, el único obtenido en la revisión de literatura (Petrecolla, 2011), no es exclusivo del país, sino lo incluye como parte de la región centroamericana, y aporta mínimo conocimiento sobre dicho mercado. De hecho, en la sección que aborda los índices de concentración, no tiene datos para Guatemala, La información que provee es sobre ventas globales y precios promedio de una canasta de 30 medicamentos.

En otros países, en especial de América Latina y Europa, sí se obtuvo referencia de estudios sobre competencia en el mercado de medicamentos. En el caso de América Latina, entre los revisados amerita mencionar en principio, por proximidad geográfica, el de Petrecolla (2011) que incluyó Centro América, los de Torres y Gutiérrez (2009) y Molina y otros (2008) para México, y el de Compal (2005) en El Salvador. El primero de los estudios antes indicados, detalla los índices de concentración C3 y de Herfindahl Hirschman para Honduras, Nicaragua, Costa Rica y Panamá, a partir de los cuales se determina que dichos mercados eran de alta concentración en 2010. En los tres primeros países los tres competidores más grandes del mercado concentraban más de 60% de las ventas, en Nicaragua acumulaban 42%. El referido autor afirma que en esos tres países existen altas barreras de entrada que favorecen mercados concentrados y poco contestables o con bajo ingreso de nuevos competidores. Además, el citado estudio evidencia que los precios en Guatemala son mayores, en casi 33%, que en los demás países centroamericanos. Esta situación también se presenta en México, con sobreprecios de casi 20% en promedio, derivado del poder de mercado que tienen las empresas distribuidoras (Ibarra, 2016). La existencia de sobreprecios en México ya había sido documentada por Molina y Rivas (1998) a finales del siglo pasado.

El estudio de Torres y Gutiérrez (2009) revela que el mercado mexicano de medicamentos tiene alto grado de concentración. Los ocho competidores más grandes controlaban en 2005 casi el 50% de las ventas. Derivado de esta situación, los autores concluyen que las empresas tienen mayor poder relativo que los consumidores para fijar los precios. Además, identifican que la demanda de medicamentos en México en ese año era inelástica. El segundo estudio sobre México, de Molina y otros (2008), también estableció alta concentración en el mercado de medicamentos para el sistema nervioso central, que dos empresas concentraban 47% del total de ventas. y que los precios de medicamentos en el período 1990-2005 crecieron a una tasa mayor que la del índice de precios al consumidor.

De las investigaciones realizadas en países de América del Sur, que son de interés en este artículo, se pueden mencionar las de Iturralde (2014), y de Vite y Párraga (2019) en el Ecuador y la de Godoy y otros (2021) en Argentina. El primer autor citado afirma que en 2012 el mercado ecuatoriano de venta de medicamentos al por menor era un monopolio, dado que dos empresas concentraban 75% del total de ventas. En el caso del comercio al por mayor, la participación de mercado de las siete empresas más grandes pasó de 35% en 2006 a 45% en 2011. Los segundos autores citados también determinan que el mercado ecuatoriano de producción de medicamentos era altamente concentrado en el período 2010 a 2017, con un índice de Herfindahl Hirschman superior a 7,500, de un valor máximo de 10,000. Los terceros autores antes indicados, identificaron que 10 laboratorios, de un total de 354, concentraron en 2020 el 50% de las ventas en Argentina.

En Colombia, Jiménez y Hurtado (2005) identificaron que en 2003 el mercado de medicamentos en ese país tenía características entre oligopolio y monopolio, dada la alta concentración en medicamentos utilizados para enfermedades cerebrovasculares, cardiovasculares y diabetes mellitus. En ese mismo país, Vásquez y otros (2013) determinaron que la demanda de medicamentos para enfermedades de hipertensión, diabetes e hiperlipidemia era inelástica, tanto en productos éticos o de mercado como en genéricos. En Perú, Huarag (2018) identificó que el mercado de venta de medicamentos al por menor a 2018 estaba concentrado en 80% en la principal cadena de farmacias, que logró dicha cuota de mercado a través de la adquisición de dos cadenas de competidores.

En países de Europa también se observa concentración en la distribución de medicamentos. En Islandia en 2004 dos cadenas de farmacias acumulaban un poco más de 80% del total de ventas, mientras que en Noruega eran tres (Anell, 2005). En Alemania, Heinsohn y Flessa (2013) identificaron que el 72% de entrevistados, de una muestra de 289 farmacias, que tenía menos de seis competidores directores y el 71% calificó de morado o bajo el nivel de competencia. Un resultado similar a este obtuvo Martins y Queirós (2015) para el mercado rural de farmacias de Portugal.

A nivel mundial, la industria farmacéutica es un mercado con alta concentración. Las quince empresas más grandes tienen en conjunto 51% de las ventas globales. El 70% de estas se concentra en los mercados de Estados Unidos, Canadá, Europa y Japón (Basile y Rodríguez, 2019). Los estudios antes referidos coinciden en determinar alta concentración en el mercado de medicamentos.

Metodología

En Organización Industrial se utilizan índices de concentración como medida aproximada del nivel de rivalidad o competencia en el mercado. El paradigma Estructura-Conducta-Desempeño, en el cual estructura es el nivel de concentración y la conducta es el grado de competencia, postula una relación inversa entre concentración y competencia. Conforme a dicho paradigma, a mayor concentración del mercado en pocas empresas, es más probable que dichas empresas acuerden no competir entre sí, para tener un mejor desempeño en términos de mayores ganancias (Tarziján y Paredes, 2006).

Los dos índices más utilizados para medir la concentración de mercado son el C4 y el de Herfindahl Hirschman. El primero es igual a la suma de la cuota de mercado de las cuatro grandes empresas del mercado y dependiendo del valor se puede identificar el tipo de mercado o modelo de competencia, según los umbrales mostrados en la Tabla 1. Su fórmula de cálculo es como sigue:

Donde: Sn = cuota de mercado de la empresa.

Tabla 1 Nota. Elaboración propia con base en Naldi y Flamini (2014)

| Valor | Modelo de competencia |

| 0 | Competencia perfecta |

| 0 - 40 | Competencia efectiva o monopolística |

| 40 - 60 | Oligopolio o competencia monopolística |

| > 60 | Firma dominante con algún nivel de competencia |

El índice de Herfindahl Hirschman es la suma de las cuotas de mercado al cuadrado, por lo que el valor máximo del índice, en una situación de monopolio con 100% del mercado, es de 10,000. Se calcula según la siguiente fórmula y la tabla 2 muestra el modelo de competencia, que puede ir desde muchos competidores (competencia perfecta) a uno (monopolio), y la intensidad de competencia en precio.

Donde: Sn = cuota de mercado de la empresa.

Tabla 2 Nota. Elaboración propia con base en Besanko y otros (2013)

| Valor | Modelo de competencia | Intensidad de competencia en precio |

| < 2000 | Competencia perfecta | Fuerte |

| < 2000 | Competencia monopolística | Fuerte o débil, según la diferenciación del producto |

| 2000 - 6000 | Oligopolio | Fuerte o débil, según la rivalidad entre empresas |

| > 6000 | Monopolio | Usualmente débil, a menos que exista amenaza de entrada de competidor |

El índice de Dominancia se utiliza para identificar la capacidad de las empresas de distorsionar el nivel de competencia en el mercado. Si el valor es mayor de 2500 se considera que la concentración de mercado puede afectar en forma negativa la competencia (Lis-Gutiérrez, 2021). Su fórmula es la siguiente:

Donde:

El poder de mercado se mide a través del índice de Lerner (L), cuya fórmula es la siguiente (Coloma, 2009):

La anterior ecuación muestra que cuando un competidor tiene poder de mercado, su precio es mayor que el costo marginal, lo que permite obtener un margen de ganancias mayor que en condiciones de competencia funcional o efectiva. También muestra que dicho margen es inversamente proporcional a la elasticidad demanda precio, lo que implica que entre más inelástica es la demanda mayor poder de mercado (Cantillo, 2022).

Los índices antes descritos se aplican en el siguiente apartado, para calcular el nivel de concentración e identificar el modelo de competencia y grado de rivalidad en el mercado guatemalteco de medicamentos en el período 2017 a 2021, seleccionado en función de la disponibilidad de datos estadísticos al primer trimestre de 2023, obtenidos de Euromonitor (2023). La idea es describir el comportamiento de dicho mercado en los años recientes a la fecha en que se elabora este estudio.

Resultados

A 2021 el consumo de medicamentos en Guatemala ascendió a casi 5,600.0 millones de quetzales, equivalente a casi 725 millones de dólares estadounidenses (Banco de Guatemala, 2022; Ministerio de Economía, 2022), como se puede ver en la Tabla 3. En ese año registró una tasa de crecimiento de 5%, cifra menor a la obtenida en 2020 que fue de 10%, derivado de la pandemia de la COVID 19. En 2019 el consumo total se contrajo 1% y en 2018 creció en 2%. En 2021 el tamaño del mercado fue casi 1% del Producto Interno Bruto del país a precios corrientes.

Tabla 3 Nota. Elaboración propia con base en datos del Banco de Guatemala (2022) y del Ministerio de Economía (2022)

| Mercado de medicamentos. En millones de quetzales. | ||||

|---|---|---|---|---|

| Año | Producción | Importaciones | Exportaciones | Consumo |

| 2017 | 1,805 | 4,696 | 1,640 | 4,860 |

| 2018 | 1,678 | 4,937 | 1,663 | 4,952 |

| 2019 | 1,809 | 4,888 | 1,816 | 4,881 |

| 2020 | 2,108 | 5,353 | 2,059 | 5,402 |

| 2021 | 2,213 | 5,520 | 2,100 | 5,633 |

Un poco más de la mitad (57%) de las importaciones de 2021 de medicamentos mezclados o sin mezclar, preparados para usos terapéuticos y acondicionados para la venta al por menor (rubro 3004) provinieron de Panamá (37%), seguido por la India, con 11%, y El Salvador, con 9%. Los principales mercados de las exportaciones de ese año fueron Honduras, con 25%, Nicaragua, con 21%, y El Salvador, con 19% (Ministerio de Economía, 2022).

A continuación, se presentan datos de analgésicos, digestivos y antigripales y antialérgicos. La selección se hizo en función de la disponibilidad de información, por lo que se trata de un muestreo no probabilístico por conveniencia.

Las ventas de analgésicos en Guatemala sumaron 217.0 millones de quetzales en 2021 y estuvieron constituidas en su mayoría (216.0 millones de quetzales) por productos para adultos. Los tres más consumidos fueron Acetaminofén, con 120.1 millones de quetzales, aspirina e Ibuprofeno, con 43.0 y 30.0 millones de quetzales, respectivamente. El principal canal de distribución son minoristas tradicionales (tiendas de barrio), con casi tres cuartas partes del mercado. El segundo canal en importancia son las farmacias, con 14.6%, seguido por las droguerías, con 5.5% (Euromonitor, 2023).

El mercado de medicamentos digestivos ascendió a 252.0 millones de quetzales en 2021. De esa cifra, casi de la mitad fueron en productos para la diarrea y el 29% para la indigestión y acidez. Otro rubro importante fue el de medicamentos pediátricos, con 13% de participación en el total. El canal de supermercados tiene casi 10% y el de minoristas tradicionales, 5.7% (Euromonitor, 2023).

El rubro de medicamentos antigripales y antihistamínicos totalizó en 2021 ventas de 334.3 millones de quetzales, en la categoría de tos, resfriado y alergia, de los cuales casi la mitad fue de confitería medicada o caramelos para contrarrestar irritación de garganta y vías nasales. El segundo rubro en importancia fue medicamentos combinados para resfrío, tos y alergias, con valor de 92.7 millones de quetzales y el tercero, medicamentos solo para la tos, con 47.3 millones de quetzales. Al igual que con los analgésicos, las farmacias constituyen el principal canal de distribución, con 77.2% del mercado (Euromonitor, 2023).

La Tabla 4 presenta la evolución de las cifras de cada producto mencionada para los años 2017 a 2020. De los tres productos, solo el de analgésicos registró crecimiento en 2020, primer año de la pandemia.

Tabla 4: Mercado de medicamentos. En millones de quetzales. Nota. Elaboración propia, con base en datos de Euromonitor (2023)

| Año | Analgésicos | Digestivos | Antigripales |

| 2017 | 187.9 | 252.0 | 310.8 |

| 2018 | 189.4 | 261.2 | 324.8 |

| 2019 | 197.0 | 275.2 | 336.5 |

| 2020 | 226.3 | 251.6 | 322.3 |

| 2021 | 217.0 | 264.0 | 334.3 |

A junio de 2022 el mercado de distribución de medicamentos estaba integrado por 7,355 farmacias, de las cuales alrededor de 5,000 son farmacias independientes, es decir, no pertenecen a una cadena. La alianza Cruz Verde, Meykos y Del ahorro constituye la mayor cadena de farmacias, con casi 450 sucursales, seguida por Galeno, con un poco menos de 400 y Batres, con alrededor de 200 (Ministerio de Salud, 2022).

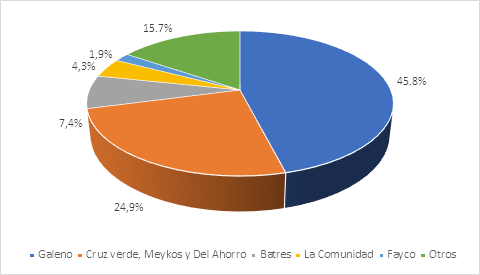

La cadena de farmacia Galeno es la líder del mercado, porque tiene un poco menos de la mitad del mismo (46%). El segundo competidor más importante es la alianza Cruz Verde, Meykos y Del Ahorro, con 25%, seguido de la cadena Batres, con 7.4% y La Comunidad, con 4.3%, según ilustra la Figura 1.

Figura 1: Nota. Distribución del mercado de farmacias. Año 2021. Elaboración propia, con datos de Euromonitor (2023).

Las cuatro cadenas de farmacias más grandes acumulan el 83% del mercado, como resultado del alto número de sucursales que cada una tiene. En conjunto acumulan un poco más del 25% de las sucursales. El valor del índice de Hefindahl Hirschman a 2021 es de 3,041 y el de Dominancia, de 5,201, según los datos de la Tabla 5.

Tabla 5: Fuente: Cálculo del índice Herfindahl Hirschman. Año 2021. Cálculos propios, con base en datos de Figura 1.

| Competidor | Cuota de mercado | Cuota de mercado al cuadrado | Índice de dominancia |

| Galeno | 45.8 | 2097.6 | 4720.3 |

| Cruz Verde, Meykos y Del Ahorro | 24.9 | 620.0 | 412.4 |

| Batres | 7.4 | 54.8 | 3.2 |

| La Comunidad | 4.3 | 18.5 | 0.4 |

| Fayco | 1.9 | 3.6 | 0.0 |

| Otros | 15.7 | 246.5 | 65.2 |

| Índice de Herfindahl Hirschman | 3,041.0 | 5201.5 |

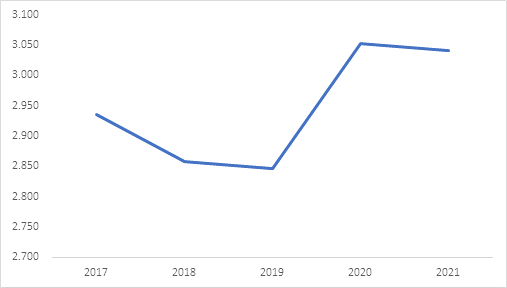

En la Figura 2 se puede observar la evolución del nivel de concentración en el período de estudio, según el valor del índice de Herfindahl Hirschman, que subió de 2,935 en 2017 a 3,041 en 2021. El proceso de relativa desconcentración que se observó entre 2017-2019, se revirtió en 2020, año en que las dos principales cadenas de farmacias, Galeno y Cruz Verde, Meykos y Del Ahorro incrementaron su cuota de mercado en cinco y tres puntos porcentuales, respectivamente; en detrimento de las farmacias individuales.

Figura 2: Nota. Evolución del nivel de concentración del mercado de farmacias. Año 2021. Elaboración propia, con datos de Euromonitor (2023).

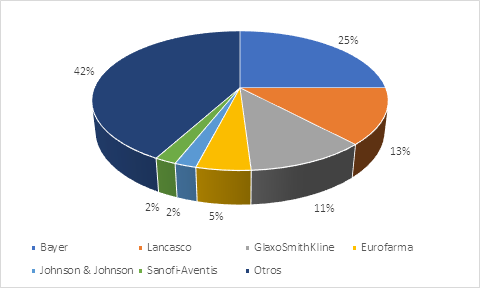

En el mercado de analgésicos, las marcas más vendidas son Acción Plus, que tiene el 13.2% del mercado, Panadol, con 10.3%, Aleve y Aspirina, cada una con alrededor de 6%. También destacan Cardioaspirina, Dorival y Cafiaspirina, cada una con 3% (Euromonitor, 2023). En dicho mercado, las empresas Bayer, Lancaso y GlaxoSmithKline concentran casi la mitad de las ventas, conforme a la Figura 3. El rubro otros es el de mayor concentración de ventas, con 42%.

Figura 3: Nota. Distribución del mercado de analgésicos. Año 2021. Elaboración propia, con datos de Euromonitor, 2023.

Contrario a lo acontecido en el mercado de farmacias, en el de productos analgésicos el nivel de concentración experimentó una reducida baja entre 2017 y 2021, años en los que el índice de Herfindahl Hirschman se redujo de 2,780 a 2,727, respectivamente. El índice C4 a 2021 fue de 54.

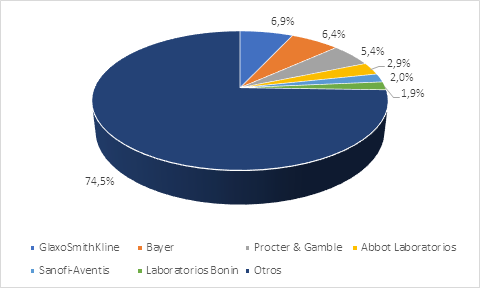

Las principales marcas vendidas en el mercado de productos digestivos son Pepto Bismol, con 5.4% del mercado, Alka Seltzer, con 4.2%, Pedialyte y Sal Andrews, cada una con casi 3%. Los dos canales con más participación de mercado son farmacias y droguerías, con 53.8% y 24.5%, respectivamente. Este mercado no es dominado por alguna empresa o marca, porque casi tres cuartas partes de las ventas corresponden a diversas marcas y empresas, según se puede ver en la Figura 4. Las empresas GlaxoSmithKline y Bayer son las que tienen mayor cuota, con 7% y 6%, respectivamente. Como resultado de la anterior situación, el grado de concentración es bajo, con un índice de Herfindahl Hirschman de 127 a 2021.

Figura 4: Nota. Modelo de medicamentos digestivos. Año 2021. Elaboración propia, con datos de Euromonitor (2023).

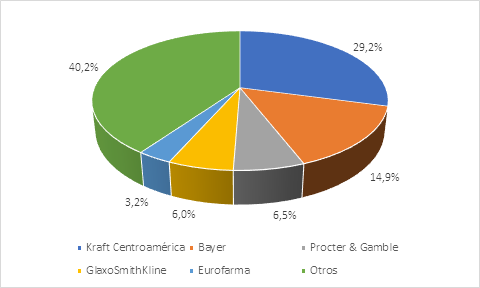

El producto con mayor porcentaje de ventas dentro del total del mercado de productos para la tos, el resfriado y alergias fue Halls, con 29%, seguido por Tabcín y Panadol, con 9.5% y 6.0%, respectivamente. Después estuvieron Afrin y Vick, cada uno con 5%. La empresa Kraft, propietaria de la marca Halls, es la líder del mercado con 29.2%, seguida por Bayer, con 14.9% (ver Figura 5). El rubro otros, tiene una cuota importante de mercado, de 40.2%. El índice de concentración de Herfindahl Hirschman a 2021 fue de 1,136 y el C4, de 58. En ambos casos se mantuvo estable.

Figura 5: Nota. Distribución del mercado de antigripales y antialérgicos. Año 2021. Elaboración propia, con datos de Euromonitor (2023).

El valor del índice C4, que es mayor de 60, revela la existencia de empresa dominante con algún nivel de competencia, conforme los criterios descritos en la Tabla 1. El resultado del índice de Herfindahl Hirschman evidencia que la estructura de mercado tienes características de oligopolio con débil competencia, según los parámetros de la Tabla 2. Esto se explica por la baja rivalidad en precio existente, a pesar del alto número de farmacias. Dicho aspecto se fundamenta en las prácticas anticompetitivas vigentes en el mercado, descritas en este artículo. El valor del índice de Dominancia, de 5,281, por ser mayor de 2,500 indica que la concentración del mercado de farmacias afecta de forma negativa la competencia. Este hallazgo coincide con una investigación realizada para Europa, en la que se estableció distorsión de la competencia ante el aumento de cuota de mercado por parte de mayoristas (Vogler, 2014). Los resultados obtenidos en esta investigación coinciden con los realizados en México (Molina y otros, 2008; Torres y Gutiérrez, 2009), en Colombia (Jiménez y Hurtado, 2005) y en Ecuador (Vite y Párraga, 2019) en lo que se refiere a un alto nivel de concentración en el mercado de farmacias y producción de medicamentos. En Noruega e Islandia también se identificó alta concentración, con dos grupos de farmacias controlando 85% y 97% del mercado nacional (Anell, 2005).

En las tres categorías de medicamentos analizados, la de productos digestivos muestra menor concentración, con un valor del índice C4 de 21, que significa que el mercado tiene características de competencia efectiva o monopolística, según los criterios descritos en la Tabla 1. Este resultado se considera razonable dada la variedad de marcas existentes en el mercado y la baja cuota de mercado de los principales competidores. Los mercados de productos analgésicos y antigripales y antialérgicos tienen alta concentración, con un índice C4 de 54 y 57, respectivamente. En consecuencia, en ambas existe un mercado oligopólico, con posibilidad de convertirse en uno de firma dominante. La investigación de Jiménez y Hurtado (2005) también evidenció alta concentración de mercado en segmentos por productos, con un índice C4 mayor de 50. Un resultado similar se observó en El Salvador, en el mercado de inhibidores y mucolíticos. Sin embargo, en países como Estados Unidos, Canadá, Nueva Zelandia, Australia, Brasil e Israel dicho mercados evidenciaron baja concentración (Bogo, 2007).

La elasticidad precio de la demanda no fue posible calcularla por la carencia de datos. Sin embargo, considerando la naturaleza del producto, se infiera que la demanda es inelástica como sucede en México (Torres y Gutiérrez, 2009) y Colombia (Vásquez y otros, 2013). Por consiguiente, se presume la existencia de poder de mercado, aspecto que se refleja, en alguna medida, los mayores precios que tienen los medicamentos respecto países vecinos de Centro América. Esta suposición también se fundamenta en la existencia de sobreprecios en México (Comisión Federal de Competencia Económica, 2018).

Siguiendo a Coloma (2009), se determina que el ingreso al mercado de farmacias tiene barreras legales de entrada, que se constituyen por los permisos y licencias establecidos por el Ministerio de Salud Pública y Asistencia Social. También existen barreras estructurales, como el monto la alta cuota de mercado de las principales cadenas y el monto de inversión.

Con base en el citado autor, también se estable que, entre las prácticas contrarias a la competencia, existen indicios de colusión en precios, según sondeo realizado en algunos medicamentos. Este se realizó en tres de las principales cadenas de farmacias y con un medicamento homogéneo en marca y contenido. En el caso del mercado de analgésico el producto seleccionado fue Ibuprofeno de 600 miligramos, cuyo precio en las dos cadenas más grandes fue igual, de 165.10 quetzales y en la tercera de 162.50 quetzales. En el segmento de productos digestivos se seleccionó el medicamento Pepto-Bismol en presentación de 4 onzas. El precio fue similar en las tres cadenas, alrededor de 38.40 quetzales. Lo mismo aconteció con el producto Afrin Lub nasal adulto seleccionado en el segmento de antigripales y antialérgicos, el precio en las tres cadenas fue próximo a 94.90 quetzales, con una diferencia de tres centavos en una respecto a las otras dos.

De acuerdo con los criterios de la Agencia de Defensa de la Competencia de Andalucía (2023), la similitud de precios es un indicio de existencia de práctica anticompetitiva vertical de fijación de precios de reventa, lo que limita la competencia en precios. Al respecto, es oportuno indicar que en el mercado de medicamentos existe diversidad de marcas y presentaciones, lo cual da al mismo características de competencia monopolística (Coloma, 2009), por lo que puede interpretarse que la colusión de precios es contrarrestada por la existencia algún nivel de competencia. En apoyo a este argumento, en Alemania un estudio (Heisohn y Flessa, 2013) identificó percepción de bajo nivel de rivalidad en precios entre farmacias, debido a que los medicamentos prescritos tienen el mismo precio en todas las farmacias de ese país. En consecuencia, la competencia en precios es en productos no prescritos y se extiende a aspectos como ubicación y servicio al cliente.

Otra práctica vertical anti competitiva, identificada con base en Coloma (2009), es la existencia de restricciones a la distribución por parte de laboratorios. FarmaValue (2022a) emitió un comunicado en el que informó que Laboratorios Lancasco suspendió el suministro de sus productos hasta que eliminaran el descuento otorgado en el precio de los mismos. La citada empresa (2022b), también emitió un comunicado para informar de la exclusión, por parte de MegaLabs, de una promoción de descuento en el precio de los productos distribuidos por dicho laboratorio. Se entiende que estas prácticas pretenden evitar la competencia por precios y que los mismos sean iguales o similares entre las distintas cadenas de farmacias.

Conclusiones.

A pesar de que el mercado de distribución de medicamento está integrado por un poco más de 7,000 farmacias, el mismo es dominado por tres grandes cadenas, que representan 14% del total de farmacias y casi 75% del valor de las ventas. El mercado guatemalteco de farmacias es altamente concentrado, con un modelo de competencia monopolística y de firma dominante, según los índices de concentración calculados. Además, presenta baja rivalidad en precios.

En la distribución de analgésicos, digestivos y antigripales y antialérgicos diversas marcas y productores tienen la mayor cuota de mercado, por lo que es alto el grado de concentración. Esta también es alta en los canales de distribución, siendo los principales farmacias y droguerías.

En el mercado de farmacias se observan indicios de existencia de prácticas verticales contrarias a la competencia, en especial de fijación de precios de reventa y exclusión de competidores por parte de los laboratorios productores o distribuidores de medicamentos. También existen indicios de colusión en precios.

El estudio de condiciones de competencia es una línea de investigación que debe impulsarse en Guatemala, considerando el reducido número de artículos académicos publicados sobre el tema, en especial en el rubro de medicamentos, que tiene importancia para la salud y es uno de los rubros significativos en el índice de precios al consumidor.