Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

El modelo de negocio financiero denominado Fintech, es definido como el conjunto de innovaciones financieras con la capacidad técnica para producir nuevos modelos de negocio y aplicaciones que tienen como objetivo facilitar el uso de los servicios financieros al usuario final (García-Ochoa y Puente, 2017). Las Fintech son consideradas tecnologías disruptivas, al revolucionar el mercado financiero tradicional, y se han enfocado en satisfacer las necesidades financieras de segmentos desatendidos por falta de rentabilidad y/o alto riesgo, como es el caso del mercado de los jóvenes (Expansión, 2020). Las Fintech adoptan la tecnología digital con blockchain, big data y plataformas de inversión inteligente y han sido ampliamente utilizadas en el campo financiero (Hu, Ding, Li, Chen, y Yang, 2019).

La palabra Fintech deriva de la unión de los vocablos en inglés “Financial Technology” y hace alusión a la combinación de las tecnologías digitales y los servicios financieros. Las organizaciones que se desarrollan en este sector brindan un nuevo esquema de negocio, apoyados completamente en el uso de las tecnologías para brindar servicios como sistemas de pagos móviles, préstamos de persona a persona, esquemas de financiamiento colectivo, etc. Estas tecnologías permiten a los usuarios llevar a cabo un mayor control sobre sus finanzas, genera nuevas formas para realizar operaciones a menor costo y llegar a aquellas personas excluidas en el sistema financiero tradicional (Cortés-Poza, 2017, Igual, 2016).

El término disruptivo se refiere a cualquier cambio brusco o determinante que se manifieste en una situación o entorno. Dicho concepto fue utilizado por primera vez por el maestro Clayton Christensen en 1997 de la universidad de Harvard, quien lo definió como el proceso por el cual se lleva a cabo la implementación de mejoras sencillas de los productos y servicios, y que permita a una organización posicionarse como líder en el ramo (Vidal-Ledo, Carnota-Lauzán y Rodríguez-Díaz, 2019). En términos generales el proceso disruptivo se refiere a una serie de cambios aplicados a los procesos antiguos y poco útiles y con ello adaptarse a la nueva forma de actuar y pensar de las personas. Entre las tecnologías disruptivas aplicadas al sector financiero se pueden mencionar las siguientes: el internet móvil, la tecnología de la nube, Internet de las cosas (IoT, por sus siglas en inglés), la robótica avanzada, la Inteligencia artificial, el blockchain (Loza-Matovelle y Dabirian, 2015; Kostoff, Boylanb y Simonsc, 2004).

El nacimiento de las Fintech, data de hace más de 150 años con la invención de la cinta ticker, la cual se utilizó para proyectar el precio de las acciones con el apoyo del telégrafo. Al día de hoy, las tecnologías financieras han tenido una revolución sin precedentes, debido a que el número de startups enfocadas en las finanzas se han incrementado en los últimos cinco años. En estos últimos 100 años se identifican grandes precedentes que conforman la historia de las Fintech, por ejemplo, el lanzamiento del primer cajero automático (ATM) en 1967 por el banco Barclays, la primera cuenta de cheques en línea en 1995 por Wells Fargo, la plataforma de procesamiento de pago online Pay-Pal en 1998, la primera criptomoneda lanzada en 2009 llamada Bitcoin y el lanzamiento de “Apple Pay” en 2016. Las Fintech han recorrido un gran camino desde la implementación del primer cajero automático y los pagos electrónicos hasta alcanzar una banca completamente digital para los clientes (Madrazo, Banús y Fontao, 2020).

Parte de la motivación que dio origen al surgimiento de las Fintech, fue la aplicación de las tecnologías en los sistemas informáticos, originando productos y servicios de menor costo y mayor funcionalidad, por lo que las Fintech motivan a operaciones más económicas, con el objetivo de mejorar el bienestar del consumidor y reducir los costos de transacción. Por ejemplo, durante los últimos 130 años en Estados Unidos el costo unitario por la intermediación financiera se ha mantenido alrededor del 2% (Thakor, 2020).

Un ecosistema Fintech interactúa con diversas áreas como son emprendedores, gobierno, fondos de inversión, aceleradoras e instituciones financieras tradicionales. Los principales actores que conforman el ecosistema Fintech son las startups que son empresas emergentes cuya actividad consiste en brindar servicios financieros a través de diversos medios tecnológicos, por ejemplo, plataformas para el crowdfunding, de préstamos, de remesas, entre otras; desarrolladores tecnológicos, empresas que brindan insumos y soportes tecnológicos a los servicios financieros virtuales (Big Data, Cloud Computing, social media); gobierno, cuya relación con las FinTech es en el tema de regulación y legislación; clientes financieros, todas aquellas personas y empresas que hacen uso de las Fintech; instituciones financieras tradicionales que ofrecen servicios financieros apoyadas en el uso de las Fintech; fondos de inversión y aceleradoras, operaciones o acciones de inversión que permiten llevarse a cabo mediante startups Fintech y que a su vez contribuyen al desarrollo de mismas (Madrazo et al., 2020).

La capacidad de desagregar servicios es uno de los principales impulsores del crecimiento en el sector de la tecnología financiera, ya que las instituciones financieras tradicionales se encuentran en desventaja ante esta situación. Los consumidores, en lugar de depender de una única institución financiera para sus necesidades, están comenzando a elegir los servicios que les gustaría de una variedad de empresas de tecnología financiera. Un consumidor puede administrar su préstamo a través de SoFi, mientras usa PayPal para administrar los pagos, Rocket Mortgage para su hipoteca y Robinhood para la administración de existencias. Los inversionistas de riesgo y las acciones privadas son propicias para la creación de nuevas empresas de tecnología financiera y el nivel de inversiones también se ha incrementado significativamente (Lee y Jae-Shin, 2018).

Con respecto al uso de las Fintech por parte de los Millenials, hoy en día esta generación representa el 30% de la población global y se caracteriza por ser el puente de “inmigrantes digitales” entre lo tradicional y lo tecnológico (Tuñón, 2020). En particular la generación Millenial ha contado con un mayor acceso a la educación logrando con ello obtener mejores condiciones de vida, así como también mejores oportunidades de consumo. Dentro de sus experiencias cabe destacar que ha sido una generación que creció con los inicios y desarrollos tecnológicos, lo que los llevó a adoptar las tecnologías dentro de su estilo de vida. Derivado del carácter consciente, de su sentido de responsabilidad social, de sus capacidades para desarrollar negocios, así como de su compromiso para el logro de objetivos, ha hecho ser de ellos una generación perfecta (González- Pérez y Mercado-Percia, 2014).

Los Millennials son la generación que nació entre 1980 y 2000, mientras que la generación Z o Centennials se conforma por aquellas personas nacidas después del año 2000 (Abu Daqar, Arqaw, y Abu Karsh, 2020). Los Millennials constituyen el principal mercado para las Fintech, influyendo en la adopción de estrategias de los bancos y los jugadores de Fintech en el mercado (Chang, Wong, Lee, y Jeong, 2016). La razón principal por la que existe una mayor adopción de Fintech por parte de los Millennials y la Generación Z es su mayor nivel de conocimiento en temas de tecnología financiera en comparación con las generaciones anteriores (Carlin, Olafsson y Pagel 2017). Otra de las razones por la cual los Millennials están adoptando de mejor manera los servicios financieros ofrecidos por las Fintech, es la pérdida de confianza que han tenido sobre las instituciones financieras tradicionales, lo que sugiere que los consumidores están dispuestos a intercambiar de proveedor cuando lo requieran, al punto que les es indiferente si el servicio proviene de un tercero no financiero (Rojas, 2016).

Otros factores que afectan la adopción de las Fintech en los Millennials es la facilidad de su uso, siendo el factor principal que predice su intención de adopción. La confianza en los servicios ofrecidos por los proveedores de Fintech o los bancos es un pilar clave en el crecimiento del sector. Los bancos tienen esta ventaja competitiva debido a la larga relación con los clientes bancarios (Chau y Ngai, 2010). Abu Daqar et al. (2020) afirman que el apoyo del gobierno juega un papel importante en adopción de las Fintech; el gobierno necesita iniciar y establecer la infraestructura requerida que apoya los servicios de tecnología financiera del país, como la infraestructura blockchain (Kiwanuka, 2015).

El propósito general de este trabajo es analizar el conocimiento, uso y manejo de las Fintech por las generaciones Millenials en el Estado de San Luis Potosí, México. Para ello se establece como hipótesis principal de investigación que los Millenials hacen un mayor uso de las Fintech en México en comparación con otras generaciones. Esta premisa se basa en el Modelo de Aceptación Tecnológica (TAM) que incorpora la innovación del usuario, el apoyo del gobierno, la imagen de marca y el riesgo percibido como determinantes de la confianza del usuario para adoptar los servicios Fintech. Este estudio es de carácter cuantitativo, a nivel correlacional y contribuye a extender la literatura sobre nuevas tendencias en las finanzas en países emergentes. En México, son muy escasos los estudios abordados en el ámbito de las Fintech y su relación con las nuevas generaciones. Analizar el comportamiento de los Millenials en el uso de tecnologías disruptivas para el sector financiero es de gran relevancia actual, ya que los servicios ofrecidos por éstas son cada vez más diversificados. Además, la pandemia del Covid 19, ha motivado a un mayor uso de estas tecnologías por las medidas de confinamiento que se han implementado por parte de los gobiernos. La muestra de estudio se conformó de 90 personas, cuyo rango de edad se encuentra entre los 20 y 50 años, en su mayoría solteros con un nivel de estudio máximo de licenciatura. Es necesario fortalecer la investigación en el ámbito de las Fintech, porque el sector representa un mercado de 1,300 millones de dólares (Juárez, 2020).

Este estudio se divide en cuatro secciones. La primera aborda la revisión de la literatura y el marco contextual. La segunda se centra en la metodología de investigación. La tercera describe y discute los resultados del trabajo. La cuarta concluye e identifica las futuras líneas de investigación.

Revisión de la Literatura

Marco conceptual de las Fintech

La palabra Fintech tiene su origen en las áreas de servicios y soluciones financieras basadas en tecnologías avanzadas. No existe un consenso en la literatura que coincide en una sola definición para el término Fintech, debido a las grandes áreas que comprende este entorno. En general es posible definir a las Fintech como un negocio innovador y disruptivo que aprovecha las tecnologías de información y comunicación en el ámbito de los servicios financieros (Nicoletti, 2017). De acuerdo con Arner, Barberis, y Buckley (2015), la tecnología financiera o “Fintech” se refiere a las soluciones que brindan las tecnologías aplicadas a las finanzas; el término no se atribuye a sectores específicos del medio financiero, por lo que en su lugar abarca a cualquier área en donde las tecnologías generen un impacto de cambio en los servicios y productos tradicionalmente brindados por las instituciones financieras.

Las Fintech constituyen una asignatura transversal que combina las finanzas con la gestión de tecnología y gestión de la innovación, o se puede definir como cualquier idea innovadora que contribuya a mejorar los servicios y procesos financieros tradicionales (Leong y Sung, 2018; Pollari, 2016). Las Fintech se refieren al soporte informático y tecnológico utilizado para respaldar o habilitar servicios bancarios u otros servicios financieros, y generalmente se clasifica en varios tipos de servicios, tales como, ahorro e inversión, transferencia de dinero y pago, préstamos y seguros (Jiwasiddi, Adhikara, Adam, y Triana, 2019).

Tecnologías adoptadas por las Fintech

El crecimiento exponencial que han experimentado las tecnologías ha impulsado el desarrollo de las Fintech, las cuales a su vez se han apalancado en tecnologías tales como el uso de redes móviles, Big Data, sistemas móviles integrados, computación en la nube, procesamiento de imágenes, blockchain, inteligencia artificial, técnicas de análisis de datos, entre otras (Gai, Qiu y Sun, 2018). El Blockchain es una tecnología que no depende de una unidad central de gestión de información y que se encuentre distribuida y disponible para diversos usuarios de manera organizada y segura (Preukschat, 2017); la inteligencia artificial se refiere a las máquinas que posean la capacidad de analizar y realizar tareas por sí solas, y que simula a las acciones y comportamiento del ser humano (Teigens, Skalfist y Mikelsten, 2020); las bases de datos son un conjunto de datos relacionados y organizados de manera estructurada y existen diversas clasificaciones de la base de datos como es la relacional y la jerárquica (Hueso Ibáñez, 2015). Los procesos robóticos permiten procesar operaciones e información de manera automática a través de un conjunto de sistemas tecnológicos, pudiendo llegar a sustituir tareas hechas por el ser humano, con menores errores y desgaste (Silva, 2017). El Cloud que se denomina a la nube, es cualquier servicio de cómputo tradicional que pueda llevarse a cabo a través de Internet tales como correo electrónico, almacenamiento, aplicaciones, entre otras (Hernández-Quintero y Florez-Fuentes, 2014).

Sectores en los que incursionan las Fintech

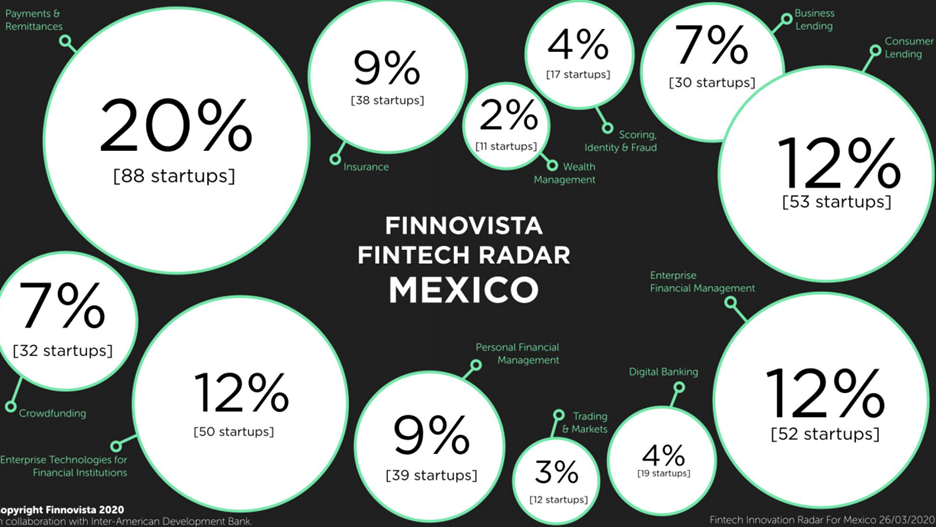

La era digital ha impactado el mundo de las finanzas, lo que ha dado origen a nuevos modelos de negocios que hacen parecer obsoletos a los servicios financieros tradicionales. El objetivo de estas nuevas empresas es brindar servicios de manera más ágil, flexible y económica (Diéguez, 2018). De acuerdo a información publicada por Finnovista (2020), México contaba con 441 startups Fintech, lo que representó un crecimiento del 14% comparado con el año 2019. En este escenario se observa un mayor desarrollo en el sector de las aseguradoras que operan mediante el uso de las tecnologías de la información o mejor dominadas como Insurtech, con una participación de 38 nuevas empresas emergentes y cuyo crecimiento representó un 46% en razón a estudios pasados. Otro dato importante es que el 60% de los startups Fintech mexicanas han obtenido inversiones externas durante este periodo. Para este mismo periodo se detectó también la desaparición de 18 empresas Fintech, sin embargo, no representa un impacto significativo si se compara con el año 2018 en donde cerca de 11.3% de estas compañías cerraron, siendo éste un dato mayor en razón al 4.5% que se detectó para este año.

La Figura 1 muestra el entorno Fintech en México. De acuerdo al radar México que emite Finnovista (2020), se observa que el segmento que mantiene el liderazgo en el mercado FinTech en México es el de pagos y remesas (20%), y el de menor participación corresponde al sector de administración patrimonial.

Las plataformas de pagos electrónicos son aquellos sistemas que facilitan y permiten el envío de dinero por parte de un comprador hacia un vendedor derivado de una transacción comercial electrónica (Cheng Yu, Hua Hsi y Jen Kuo 2002). El crowdfunding se refiere al financiamiento colectivo y consiste en una estrategia de colaboración de varias personas y cuyo objetivo es el de invertir en proyectos empresariales o sociales emergentes a través de páginas web, y que para ello existen diferentes modelos como lo son de recompensas, préstamos o donaciones (Caccuri-Melhem, 2014).

Los préstamos al consumo son un modelo que permite a particulares realizarse préstamos entre sí, sin la intervención de alguna institución financiera. Las plataformas que llevan a cabo estas operaciones cumplen con la función de poner en contacto al solicitante y el prestamista, cobrando comisiones por ello (Madrazo et al., 2020). Recientemente las criptomonedas han cobrado gran relevancia, y se refiere al intercambio monetario que se lleva a cabo a través de diversos medios electrónicos, mejor conocido como dinero digital o moneda virtual, la cual para efectos de comercio puede ser utilizada como un medio de intercambio como cualquier otro tipo de divisa, con la característica que las criptomonedas no son reguladas por ninguna institución financiera o de gobierno (Lacarte, 2018).

Ley Fintech en México

El impacto que han tenido las tecnologías en las finanzas en México, motivaron a una iniciativa de ley en la Cámara de Diputados y Senadores, cuyo objetivo era regularizar a las instituciones que ofrecían servicios financieros a través del uso de la tecnología. Por lo que posterior a su aprobación por el Senado fue enviada para su revisión y aprobación a la Cámara de Diputados, y es el 9 de marzo del 2018 cuando la Ley Fintech en México, se publica en el diario Oficial de la Federació (Rico Nieto, 2020).

La Ley Fintech promulgada en 2018, ha posicionado a México como el segundo país con más empresas Fintech de Latinoamérica, lo que representa el 16% de los 8,000 millones de dólares de inversión de la región, y ello ha representado una fuerte presencia de los neobancos, situación que se ha incrementado con la situación de la pandemia COVID 19; el sector de las Fintech tiene un crecimiento medio anual de 23% en México, una proporción que aumentaría ante quienes buscan alternativas digitales por las medidas de confinamiento de la pandemia (Expansión, 2020).

La Secretaría de Hacienda y Crédito Público contempla dos figuras, las Instituciones de Fondos de Pago Electrónico - IFPE y las Instituciones de Financiamiento Colectivo -IFC (SHCP, 2018). Los órganos encargados de vigilar y corroborar que se ejecute de manera adecuada la Ley Fintech es la Comisión Nacional Bancaria de Valores, así como el Banco de México, la Comisión Nacional de Seguros y Fianzas, la Comisión Nacional del Sistema de Ahorro para el Retiro y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, cada una actuando en sus áreas correspondientes. A través de estas instituciones, las Instituciones de Tecnología Financiera -ITF cuenten con los permisos requeridos para su operación, así como la de vigilar que no se difunda ninguna información falsa que afecte al consumidor (Palomino-Guerrero, 2018).

De acuerdo con Urdanivia-González, Zambrano-Reyes y Rodríguez-Gómez (2020), la Ley FinTech en México ha traído las siguientes ventajas al país:

Disminución de los actos de estafa, así como la prevención de delitos cibernéticos.

Mejor claridad en la divulgación de información de los productos que ofrecen las ITF hacia el consumidor.

Asegurar al consumidor la estabilidad económica de las organizaciones que operen.

Evitar que existan actos delictivos como el lavado de dinero.

Contribuir a generar confianza y seguridad en la obtención de productos ofertados por la TIF en el consumidor.

Fomentar el deseo de inversión de la industria tanto nacional como extrajera en el sector FinTech.

Homologar la oportunidad de incursión de las organizaciones en el sector FinTech.

Por su parte, es importante mencionar también las siguientes desventajas:

Los millenials y el uso de las Fintech

La generación de los Millenials se caracteriza por un mayor apego e interacción con nuevas tecnologías, deseo de contar con una mayor rapidez en los servicios que utilizan, realizar un amplio análisis al realizar sus compras, aguardar las ofertas de su interés, contar con un mínimo deseo de lealtad a las marcas, percibir que los servicios financieros pueden ser brindados por un tercero no bancario (Swacha-Lech, 2017). Un gran número de personas pertenecientes a la generación de los Millennials han optado por no invertir en acciones debido al bajo poder adquisitivo con el que cuentan en comparación con generaciones anteriores, sin embargo, están eligiendo poner el excedente de sus recursos en fuentes de ahorro donde intercambian el rendimiento de su dinero por la seguridad y acceso a sus fondos, mientras exploran diversas alternativas de inversión opuestas a las tradicionales (Thomas, 2018).

Las Fintech están aprovechando las circunstancias para potencializar el uso de sus tecnologías e impactar de manera positiva en esta generación (Gallo-Echeverri, 2018), por ello, las compañías pertenecientes a este sector se están apoyando de tecnologías ya existentes como redes sociales, aplicaciones y mensajería móvil (Scopelliti, 2016). El estudio realizado por Abu Daqar et al. (2020) acerca de la percepción de las Fintech por Millennials y la generación Z evidencia que ambas generaciones prefieren las visitas a sucursales para acceder a sus servicios financieros, 50% por los Millennials y un 62% por la Generación Z, sin embargo, el 29% de los Millennials y el 17% de la Generación Z prefieren el acceso a la banca móvil para acceder a los servicios financieros. Además, se les preguntó si prefieren usar los bancos en lugar de otros proveedores financieros, lo que el 65% de los Millennials respondieron que prefieren usar el banco, mientras que el 59% de la Generación Z comparte el mismo punto de vista. Al cuestionarles los motivos por los cuales dejarían de utilizar el banco para hacer uso de los proveedores de tecnología financiera, coincidieron en tres aspectos: mejor servicio, facilidad de uso y la rapidez del servicio.

El modelo TAM que combina las perspectivas de la teoría de la ciencia del comportamiento, la teoría de las expectativas y la teoría de la autoeficacia, se utiliza para estudiar las intenciones de comportamiento de las personas para utilizar la tecnología. Es decir, el modelo TAM, identifica aquellos factores conductuales individuales en utilidad percibida y facilidad de uso que tienen un impacto significativo en la adopción de nuevas tecnologías (Hu et al., 2019). Los millennials nacieron en un mundo digital, por lo que están más que acostumbrados a los productos digitales. El avance de la tecnología no está necesariamente dirigido a los jóvenes, aunque son los primeros en acogerlo. También hay industrias en las que los cambios se hicieron de acuerdo a las necesidades de la generación Millenial (Sitea, 2019). De hecho, los Millennials buscan una nueva forma de banca, inversión y financiamiento. La relación entre ellos y las industrias es eficiente solo si involucra lo que les gusta, la digitalización, ya que son nativos digitales.

Metodología

La población de estudio se conformó por estudiantes de licenciatura y posgrado de la Facultad de Contaduría y Administración de la Universidad Autónoma de San Luis Potosí, cuyas edades se sitúan en un rango de entre 20 y 50 años de edad, quienes se clasifican en las generaciones Baby Boomer, Generación X, Millenials y Generación Z. La población de la Facultad de Contaduría y Administración es de 4,000 estudiantes; el instrumento se aplicó a una muestra por conveniencia de 90 participantes, conformados en su mayoría por mujeres (72.2%) y un 27.8% de hombres, dentro de los cuales un 61.1% respondió a su estado civil como soltero y 38.9% manifestaron estar casados. El periodo de recolección de los datos fue de Enero a Abril de 2021. La plataforma que se utilizó para aplicar la encuesta fue Google Survey y ésta fue difundida a través de redes sociales como Facebook y WhatsApp.

Esta investigación adopta un enfoque cuantitativo y de corte transversal, la cual inició con una extensa revisión de la literatura referente a la evolución de las Fintech y su adopción por parte de las nuevas generaciones. En total se obtuvieron 112 cuestionarios, de los cuales 22 fueron rechazados por estar incompletos, dando un total de 90 cuestionarios validados. El tratamiento de los datos se llevó a cabo a través del programa estadístico SPSS 20, realizando análisis a nivel descriptivo y correlacional. En la Tabla 1 describe la muestra de estudio, acorde a su fecha de nacimiento se clasificó el tipo de generación al que pertenecen Millenials (1981-1993), Generación Z (1994-2010), Generación X (1969-1980) y Baby Boomer (1949-2010).

Tabla 1 Caracterización de la muestra de estudio. Fuente: Elaboración propia

| Variable | Valores | ||||

|---|---|---|---|---|---|

| Sexo | 72.2% Mujeres | 27.8% Hombres | |||

| Estado Civil | 61.1% Solteros | 38.9% Casados | |||

| Nivel de Escolaridad | 8.3% Bachillerato o Carrera Técnica | 73.6% Licenciatura | 18.1% Posgrado | 0% Primaria | 0% Secundaria |

| Ocupación | 90.3% Empleado | 9.52% Desempleado | |||

| Generación | 4.2% Baby Boomer | 18.1% Generación X | 46.6% Millenials | 29.2% Generación Z | |

El instrumento está basado en la encuesta realizada en España por la Asociación de Usuarios de Bancos Cajas y Seguros - ADICAE (2019), cuyo objetivo era el de dar a conocer la percepción de los consumidores acerca de la industria Fintech y brindar conocimiento de las tendencias y oportunidades futuras para este sector. Este instrumento fue validado en el estudio mencionado, y en este estudio se realizó una muestra piloto con la participación de 10 personas, quienes dieron retroalimentación sobre el instrumento. La recolección de los datos fue a través de un instrumento conformado por 30 preguntas con escala tipo Likert de cinco opciones de uno (1) a cinco (5), donde 1 indica totalmente en desacuerdo y 5 totalmente de acuerdo.

El instrumento se conforma de cuatro bloques de preguntas. El primer bloque de se refiere a las características generales de la muestra de estudio, como son sexo, edad, ocupación, grado máximo de estudios y el grupo generacional al que pertenecen. El segundo bloque se refiere a aquellas preguntas relacionadas con la interacción, conocimiento, uso y manejo de las tecnologías aplicadas en las finanzas. Por ejemplo, en qué grado se utilizan estas tecnologías, si se conoce el término de Fintech, qué factores influyen para su uso, qué se espera de las Fintech en el futuro. El tercer bloque, se centra temas financieros, particularmente, las características de consumo de productos financieros, temas de hábitos para la realización de las operaciones, factores que influyen para el uso de las Fintech, frecuencia de visita a entidades bancarias, frecuencia y confianza en el uso de plataformas Fintech, frecuencia con la llevan a cabo actividades específicas por internet, entre otras. Después de este enfoque se abarcaron preguntas para conocer los hábitos de consumo en general y preferencias de pago. En el cuarto bloque se plantearon temas relacionados a las Fintech como conocimiento del término, temas de seguridad, ventajas y desventajas de su uso, experiencias en su manejo, y expectativas de éstas.

Para el análisis de correlación entre las variables de estudio, se adoptó la correlación de Spearman, que se utiliza para evaluar relaciones en las que intervienen variables ordinales.

Resultados

Análisis descriptivo

En relación con la dimensión de conocimiento, uso y manejo de las tecnologías simples y tecnologías aplicadas en las finanzas, se observa que los encuestados realizan sus operaciones financieras mediante plataformas virtuales y cajeros automáticos, ocasionalmente lo hacen por medio de atención telefónica o a través de visitas a la entidad, como se observa en la Tabla 2.

Tabla 2 Medios de costumbre por los que llevan a cabo sus operaciones Fuente: Elaboración propia

| Variables | Nunca (1) | Casi Nunca (2) | Ocasionalmente (3) | Casi Siempre (4) | Siempre (5) |

|---|---|---|---|---|---|

| % | % | % | % | % | |

| Mediante Plataformas Virtuales | 5,56 | 9,72 | 18,06 | 36,11 | 30,56 |

| Acudes a la entidad | 6,94 | 38,89 | 37,50 | 8,33 | 8,33 |

| Centro de atención telefónica | 19,44 | 30,56 | 36,11 | 8,33 | 5,56 |

| Cajeros automáticos | 1,39 | 11,11 | 37,50 | 23,61 | 26,39 |

Respecto a la frecuencia con la que los encuestados utilizan las plataformas financieras virtuales, 36.1% lo hacen una vez a la semana, 30.6% lo hacen a diario, y con menores resultados tenemos a quienes lo hacen una vez al mes (8.3%) y nunca (el 9.7%). Cuando se les consultó con qué dispositivo inteligente contaban, indicaron smartphone (97,2%), laptop (94,4%), tablet (52,8%), computadora de escritorio (48,6%) y smartwatch (20,8%).

En la Tabla 3 se muestran cuáles son las actividades que llevan a cabo mediante plataformas virtuales, destacando la consulta de saldos y movimientos, y transferencias electrónicas.

Tabla 3 Principales actividades que llevan a cabo a través de medios virtuales. Fuente: Elaboración propia

| Variables | Nunca (1) | Casi Nunca (2) | Ocasionalmente (3) | Casi Siempre (4) | Siempre (5) |

|---|---|---|---|---|---|

| % | % | % | % | % | |

| Consulta de saldos y Movimientos | 5,56 | 6,94 | 9,72 | 23,61 | 54,17 |

| Transferencias Electrónicas | 8,33 | 4,17 | 13,89 | 25,00 | 48,61 |

| Realizar Inversiones | 43,06 | 19,44 | 23,61 | 4,17 | 9,72 |

| Pago de servicios | 6,94 | 5,56 | 25,00 | 37,5 | 25,00 |

| Solicitudes de Crédito | 56,94 | 13,89 | 16,67 | 9,72 | 2,78 |

Sobre el consumo de productos personales, lo llevan a cabo principalmente en tiendas físicas y ocasionalmente en tiendas en línea, esto nos da entender que estas generaciones prefieren la adquisición de sus bienes personales a través del uso de medios tradicionales por encima de los canales virtuales. Sin embargo, tenemos que el 84,7% de los encuestados prefiere llevar a cabo sus operaciones financieras mediante plataformas tecnológicas en lugar de acudir a la entidad. Por otro lado, el instrumento por el cual acostumbran a realizar sus pagos de diferentes bienes y servicios es mediante pagos online o transferencias bancarias, dentro de los bienes y servicios que caben destacar en este inciso son los de comida, entretenimiento, educación y servicios financieros. Se podrían concluir que la razón por la que estos servicios son lo que más destacan en esta dimensión, se debe a que hoy en día estos principales sectores cuentan con mayores alternativas de pagos virtuales en comparación con otros.

En la dimensión asociada con el conocimiento del término, temas de seguridad, desventajas de su uso, experiencias en su manejo, y expectativas Fintech, se encontró que el 44,4% de los encuestados relacionan el término con “servicios financieros realizados mediante plataformas tecnológicas”, mientras que el 38,9% asocia al término con “el uso de las tecnologías aplicadas en procesos financieros”, y tan solo el 6,9% y 9,7% relacionan el término con conceptos fuera su significado. En temas de seguridad, los aspectos que influyen para el uso de las Fintech es mayormente la de poder autenticar la legitimidad de las plataformas o sitios web, seguido del manejo y uso correcto de datos personales. Por otro lado, el 49,3% califica el nivel de ciberseguridad en México como regular y tan solo el 18,3% la considera como buena.

Las experiencias negativas que han tenido estas generaciones en relación con el uso de tecnologías financieras, principalmente ha sido la de cargos no reconocidos, así como la clonación de su tarjeta; muy pocos de ellos han vivido situaciones como robo de identidad, dificultades para la cancelación de pagos domiciliados o la realización de pagos a empresas fantasmas. Las principales desventajas que perciben en el uso de las Fintech son el fallo en los sistemas y la falta de atención personalizada, un menor número de ellos considera como una desventaja el acceso, costo y complejidad de uso. Como último punto el 39,4% de ellos considera que alrededor de entre 5 y 10 años los servicios financieros podrán ser completamente digitales, y tan solo el 1,4% lo considera como nunca.

Análisis correlacional

Se realizaron dos análisis de correlación entre las variables de estudio. El primero analiza el uso de las Fintech entre todas las generaciones que conforman la muestra de estudio y el uso de las Fintech, mientras que el segundo se centra particularmente en la generación Millenial y el uso de las Fintech. Dado que se utilizan variables cuantitativas y cualitativas en el análisis, se adoptó la correlación de Spearman para evaluar relaciones en las que intervienen variables de carácter ordinal. En la Tabla 4 se observa que existe una correlación significativa y negativa entre la variable generación (Baby Boomer, Generación X, Millenials y Generación Z) y el uso de productos a largo plazo (p=0.05), sin embargo, con el resto de variables no se observan relaciones significativas. Por su parte, el grado de estudios de los encuestados sí incide en que se haga un mayor uso de productos a corto plazo (p=0.05), uso de productos a largo plazo (p=0.05) y productos financieros de cobertura (p=0.01). La variable que favorece más la contratación de productos financieros más sofisticados es el nivel educativo, por ejemplo, el contar con una licenciatura, incrementa la contratación de productos a corto plazo, a largo plazo y productos de cobertura (contratación de seguros). Las personas con mejor educación tienen mejores resultados y acceso a un mayor número de servicios financieros (Oreopoulos y Salvanes, 2011). Otros factores, como son la facilidad de acceso, accesibilidad en uso y seguridad en el manejo de datos, no muestran una relación significativa en el análisis.

La Tabla 5 evidencia resultados similares a los comentados para la Tabla 4, por ejemplo, se observa una relación negativa entre la generación Millenial y la contratación de productos financieros de cobertura. Asimismo, la variable grado de estudios, tiene un impacto significativo y favorable en el uso de productos a corto y largo plazos (p=0.05) y productos financieros de cobertura (p=0.01). En este análisis, los resultados sugieren que la accesibilidad en costos es un factor que motiva a un mayor uso de las Fintech (p=0.05). Estos resultados van en línea con los encontrados por Carlin, et al. (2017) y Rojas (2016) quienes afirman que la generación Millennial hacen un mayor uso de las Fintech por la comodidad y accesibilidad de costos, y la pérdida de confianza que han tenido las nuevas generaciones en las instituciones financieras tradicionales.

Tabla 4 Análisis de correlación entre las variables (Todas las generaciones)

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | ||||||

| 1. Sexo | 1,000 | |||||||||||||||||

| 2. Estado Civil | -0,078 | 1,000 | ||||||||||||||||

| 3. Grado de Estudios | -0,127 | .236* | 1,000 | |||||||||||||||

| 4. Ocupación | -0,099 | 0,069 | 0,148 | 1,000 | ||||||||||||||

| 5. Generación | -0,19 | -.294* | -0,159 | -0,182 | 1,000 | |||||||||||||

| 6. Uso de Productos de Ahorro | 0,123 | -0,100 | 0,155 | 0,208 | -0,035 | 1,000 | ||||||||||||

| 7. Uso de productos a Corto Plazo | -0,213 | -0,150 | .260* | 0,134 | -0,092 | .254* | 1,000 | |||||||||||

| 8. Uso de Productos a Largo Plazo | -0,132 | 0,204 | .265* | 0,105 | -.239* | 0,108 | .447** | 1,000 | ||||||||||

| 9. Tarjeta de Crédito, Préstamos, Hipotecas | -0,139 | 0,077 | 0,173 | -0,015 | -0,017 | -.240* | 0,198 | 0,130 | 1,000 | |||||||||

| 10. Productos Financieros de Cobertura | -0,202 | 0,201 | .438** | 0,014 | -0,210 | 0,150 | .260* | 0,177 | .281* | 1,000 | ||||||||

| 11. Facilidad de acceso | 0,047 | 0,043 | 0,013 | 0,124 | 0,030 | 0,054 | -0,033 | -0,085 | -0,059 | -0,028 | 1,000 | |||||||

| 12.Accesibilidad en costo | 0,075 | -0,137 | 0,141 | 0,099 | 0,170 | -0,060 | -0,123 | -0,169 | -0,153 | 0,046 | 0,190 | 1,000 | ||||||

| 13. Seguridad en el manejo de datos | -0,114 | 0,056 | 0,100 | -0,078 | 0,017 | 0,063 | 0,123 | 0,035 | -0,083 | 0,227 | 0,161 | 0,233 | 1,000 | |||||

| * La correlación es significante al nivel 0,05 (bilateral). ** La correlación es significativa al nivel 0,01 (bilateral). | ||||||||||||||||||

Tabla 5 Análisis de correlación entre las variables (Generación Millenial)

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1. Sexo | 1 | |||||||||||||||

| 2. Estado Civil | -0,078 | 1 | ||||||||||||||

| 3. Grado de Estudios | -0,127 | .236* | 1 | |||||||||||||

| 4. Ocupación | -0,099 | 0,069 | 0,148 | 1 | ||||||||||||

| 5. Generación Millenial | -0,219 | -.322** | -0,189 | -0,066 | 1 | |||||||||||

| 6. Uso de Productos de Ahorro | 0,123 | -0,1 | 0,155 | 0,208 | -0,02 | 1 | ||||||||||

| 7. Uso de productos a Corto Plazo | -0,213 | -0,15 | .260* | 0,134 | -0,033 | .254* | 1 | |||||||||

| 8. Uso de Productos a Largo Plazo | -0,132 | 0,204 | .265* | 0,105 | -0,217 | 0,108 | .447** | 1 | ||||||||

| 9. Tarjeta de Crédito, Préstamos, Hipotecas | -0,139 | 0,077 | 0,173 | -0,015 | 0,021 | -.240* | 0,198 | 0,13 | 1 | |||||||

| 10. Productos Financieros de Cobertura | -0,202 | 0,201 | .438** | 0,014 | -.315** | 0,15 | .260* | 0,177 | .281* | 1 | ||||||

| 11. Facilidad de acceso | 0,047 | 0,043 | 0,013 | 0,124 | 0 | 0,054 | -0,033 | -0,085 | -0,059 | -0,028 | 1 | |||||

| 12.Accesibilidad en costo | 0,075 | -0,137 | 0,141 | 0,099 | 0.213* | -0,06 | -0,123 | -0,169 | -0,153 | 0,046 | 0,19 | 1 | ||||

| 13. Seguridad en el manejo de datos | -0,114 | 0,056 | 0,1 | -0,078 | -0,04 | 0,063 | 0,123 | 0,035 | -0,083 | 0,227 | 0,161 | 0,233 | 1 | |||

| * La correlación es significante al nivel 0,05 (bilateral). | ||||||||||||||||

| ** La correlación es significativa al nivel 0,01 (bilateral). | ||||||||||||||||

Conclusiones

Esta investigación identificó la evolución y el contexto actual de las Fintech en México. El objetivo de este trabajo fue analizar el comportamiento del uso de los Fintech en los Millenials, generación que se caracteriza por ser el puente de “inmigrantes digitales” entre lo tradicional y lo tecnológico. Los Millennials representan la población más numerosa, por lo que son los que decidirán la continuidad de la tecnología y la industria digital en las próximas décadas.

Este trabajo es pionero en México, al no existir estudios que analicen el comportamiento de las nuevas generaciones ante las Fintech, las cuales han crecido exponencialmente en los últimos cinco años. La Ley Fintech emitida recientemente en México, es un referente en Latinoamérica, ya que es el único país de la región que cuenta con una Ley que regula este sector.

Al llevar a cabo un análisis de todas las generaciones (Baby Boomer, Generación X, Millenials, y Generación Z), y posteriormente, centrarnos en la generación Millenial, los resultados confirman que esta generación, ha adoptado a las Fintech en mayor grado, siendo uno de los factores determinantes el costo asequible que éstas ofrecen, en comparación con la banca tradicional, por lo que se acepta la hipótesis planteada en esta investigación, la cual afirma que los Millenials hacen un mayor uso de las Fintech en México en comparación con otras generaciones. Si bien es cierto, que el hábito de consumo de productos personales sigue teniendo preferencia por realizarlo en tiendas físicas y ocasionalmente en tiendas en línea, en el caso de las transacciones financieras, los encuestados prefieren llevarlas a cabo a través de plataformas tecnológicas, en lugar de ir a sucursal.

También es importante mencionar, que el grado de estudios juega un rol relevante para promover en mayor medida el uso de las Fintech. Por ejemplo, los encuestados que cuentan con un grado de licenciatura, contratan productos financieros a corto y largo plazo, así como productos financieros de cobertura. Es necesario fortalecer las competencias en materia de educación financiera en los programas curriculares, con el objetivo de sensibilizar e incrementar la adopción de las Fintech.

Entre los retos que deben afrontar las Fintech, de acuerdo a los resultados obtenidos en este trabajo, destacan los ámbitos de seguridad y protección de datos personales para el usuario. Por su parte, una de las desventajas que identificaron los encuestados, es la escasa atención personalizada al usuario y la complejidad de su uso. Esta investigación reconoce que el tamaño de la muestra está limitado a 90 personas en una Entidad Federativa de México, por lo que se recomienda extender esta investigación a otros Estados o países latinoamericanos. Además, se sugiere agregar otras variables al estudio de las Fintech, como es la inclusión financiera y su impacto en el desarrollo económico de los países. Este estudio es un referente para los responsables de emitir las políticas para el sector financiero en México, así como para las propias instituciones financieras, ya que se prevé que el sector continúe creciendo, en un mercado mucho más regulado.