Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Como antecedente teórico relevante sobre el presente estudio, se considera la teoría financiera que "consta de una serie de conceptos que nos ayudan a organizar nuestras ideas sobre cómo asignar recursos a través del tiempo y de un grupo de modelos cuantitativos que nos permiten evaluar alternativas, adoptar decisiones y realizarlas" (Bodie & Merton, 1999, pág. 2); y la teoría de la cartera que manifiesta: Sin importar si la unidad de análisis es una familia, una empresa u otra institución económica, su aplicación consiste en formular y evaluar los compromisos entre los beneficios y los costos de reducción del riesgo, con el propósito de llegar a una decisión óptima. (Bodie & Merton, 1999, pág. 232).

Las operaciones crediticias que se han generado a través del sector financiero privado, quienes son los intermediarios financieros que promueven la mayor concentración del crédito (Camino-Mogro & Uzcátegui-Sánchez, 2018) hasta el mes de febrero de 2020, en el Ecuador, ascienden a los USD 30.159 millones (Asociación de Bancos del Ecuador, 2020); que se encuentran comprendidos en diferentes líneas de negocios o segmentos, tales como: consumo, comercial, productivo, inmobiliario, microempresa, entre otros. Las operaciones crediticias para microempresa, tienen como finalidad financiar lo que el microempresario necesita para emprender o mejorar su negocio, en sentido de capital de trabajo, tales como materia prima, mano de obra, nueva adquisición o reposición de activos fijos (vehículos, maquinarias, etc.), mismos que le permitan operar actividades en pequeña escala dentro de la producción de manera eficiente y competitiva en mercado; considerando que estas empresas son responsables de una generación de empleo e ingresos importantes en todo el mundo y son un factor clave en la reducción de la pobreza y el fomento del desarrollo (Organización de las Naciones Unidas, 2020).

Para el mes de marzo de 2020, la cartera bruta o saldo de operaciones crediticias a las microempresas, asciende a USD 2.016 millones; es decir, un 14.04% de crecimiento frente al registrado para marzo de 2019 (Asociación de Bancos del Ecuador, 2020); sin embargo, la repercusión de la economía ecuatoriana frente a la emergencia sanitaria en el Ecuador, ocasionará una pérdida de la liquidez, lo que traería como consecuencia dentro el factor multiplicador un incremento del índice de morosidad; es decir, un deterioro de cartera en estudio, y por qué no decir de la cartera en general, considerando que son una de las causas principales en los problemas de morosidad de las carteras de crédito (Laeven & Valencia, 2018).

Por tanto, el presente estudio tiene como objetivo conocer y analizar el estado y comportamiento de la cartera bruta o saldo de operaciones crediticias a microempresa desde el mes de marzo de 2019 al mes de febrero de 2020, con la finalidad de determinar políticas que permitan reactivar de forma eficiente la economía y mantener adecuadamente el proceso de cobro. “Para hablar sobre reactivación económica se deben conocer el manejo y antecedentes de tributos, planes de inversión, componentes del presupuesto general del estado, reformas tributarias y manejo de la deuda tanto interna como externa” (Balás, Aquino Onofre, Cedeño Velasco, & Basantes Valverde, 2018, pág. 162).

Revisión de literatura

El crédito, como fuente de financiamiento

Los créditos tienen como objetivo hacer funcionar las actividades de producción, distribución y consumo (Del Valle Córdova, 2008) y quienes desempeñan un papel fundamental en el desarrollo nacional, debido a que contribuyen de manera significativa a los objetivos económicos y sociales de un país (Cedeño-Alcívar & Bravo-Santana, 2020); dada la importancia de poder diseminar información sobre los posibles escenarios que al Ecuador le toque afrontar.

Las fuentes de financiamiento son recursos financieros (Matiz Bulla & Bernal Parra, 2012) o herramientas estratégicas (Mora-Torres, 2017) entendiéndose como tales la transferencia de fondos entre el prestatario y el acreedor, donde se incurre en un costo financiero, que pueden ser los intereses (Lopera, Vélez, & Ocampo, 2014). “Las deudas comerciales son una forma de financiamiento a corto plazo común en casi todos los negocios. De hecho, de manera colectiva, son la fuente más importante de financiamiento para las empresas” (Van Horne & Wachowicz, 2010, pág. 281).

La cartera bruta de las operaciones de crédito

La cartera bruta es el total de créditos concedidos por un banco. Esta se compone de la cartera por vencer más la cartera improductiva. A su vez la cartera improductiva se compone de la cartera vencida y cartera que no devenga intereses. En la cartera vencida se registran las cuotas de los créditos que dejan de ganar intereses o ingresos por más de 30 días. Una vez que la cuota se traslada a cartera vencida, las demás cuotas de ese crédito son transferidas a la cartera que no devenga intereses (Asociación de Bancos del Ecuador, 2019, pág. 2).

El índice de morosidad, una herramienta para medir la calidad de la cartera

El Índice de Morosidad mide que porción de la cartera improductiva se encuentra en mora. Mientras más baja es la relación es mejor (Asociación de Bancos del Ecuador, 2019) y estará creciendo por efecto de la recesión económica (Muñoz & Lalangui, 2017), debido a que los bancos con grandes exposiciones a tipos de crédito altamente procíclicos tienden a sufrir un deterioro significativo de la calidad de sus carteras crediticias en un período de recesión económica (Messai & Jouini, 2013).

La morosidad puede resultar en una rotación más lenta de la cartera de préstamos y la imposibilidad de pagar los gastos debido a flujo de caja reducido (Ledgerwood, 2000). Para efectos de cálculo del índice de morosidad, se determina la siguiente fórmula: Cartera improductiva / Cartera bruta (Banco Central del Ecuador, 2017); asimismo (Messai & Jouini, 2013) encontraron que la tasa de morosidad surge cuando el crecimiento económico es menor, aumentan la tasa de interés y la aversión al riesgo; por tanto, cuanto mayor sea la duración del crédito, mayor deberá ser la probabilidad del riesgo de no pago (Rayo Cantón, Lara Rubio, & Camino Blasco, 2010). Las empresas a través del tiempo y por funcionamiento siguen constante su nivel de endeudamiento, el cual se vuelve más riesgoso debido a la no recolección de la cartera en el tiempo debido (Toro Díaz, Carmona Grajales, & Tabares Torres, 2018).

El índice de cobertura, como el margen de seguridad para pagar cuotas

El Índice de Cobertura mide el nivel de protección que la entidad asume ante el riesgo de que la cartera improductiva se vuelva incobrable. (Asociación de Bancos del Ecuador, 2019) Mientras más alta es la relación es mejor. Para efectos de cálculo es definida de la siguiente manera: Provisiones / Cartera improductiva ((Asociación de Bancos del Ecuador, 2019), considerando que el riesgo de crédito se refiere a la pérdida que surge de la incapacidad de un deudor para cumplir con sus obligaciones (Magnou, 2018; Jorion, 2007).

Líneas de negocio

Por lo general en Ecuador las pequeñas y medianas empresas que se han formado realizan diferentes líneas de negocio (García Saltos, Ollague Valarezo, & Capa Benítez, 2018), que es una especialización del negocio que agrupa procesos encaminados a generar productos y servicios especializados para atender un segmento del mercado objetivo definido en la planificación estratégica de la entidad (Junta de Política y Regulación Monetaria y Financiera, 2016). Un modelo de negocio describe el contenido, la estructura y gobernanza de las transacciones diseñadas para crear valor a través de la explotación de las oportunidades de negocios (Zott & Amit, 2007).

El microcrédito y las PYMEs

Aunque existan métodos de financiamiento de menor costo y de mayor alcance si lo comparamos con el que ofrecen las instituciones financieras tradicionales como bancos y cooperativas de ahorro y crédito (Zambrano, Martínez, Balladores, & Molina, 2017), las instituciones financieras han logrado mayor avance porque en los microempresarios se encuentran más oportunidades productivas, atractivas y con capacidad de ahorro y de pago al contado con préstamos en condiciones de mercado (Endara Izquierdo, 2004), además de jugar un rol muy importante en la economía nacional, siendo estas la fuente de desarrollo económico (Muñoz & Lalangui, 2017) y de inversión (King & Levine, 1993), ya que constituyen una importante fuente de financiamiento para el sector de pequeñas y medianas empresas, promoviendo su sólido desarrollo y sostenibilidad en el largo plazo, permitiendo a su vez ganancias en el crecimiento, la eficiencia y la equidad (Aguilar & Camargo, 2004).

El Microcrédito es el otorgado a una persona natural o jurídica con un nivel de ventas anuales inferiores a USD 100.000,00, o a un grupo de prestatarios con garantía solidaria, destinado a financiar actividades de producción y/o comercialización en pequeña escala, cuya fuente principal de pago constituye el producto de las ventas o ingresos generados por dichas actividades, verificados adecuadamente por la entidad del Sistema Financiero Nacional (Junta de Política y Regulación Monetaria y Financiera, 2019, pág. 5).

Es necesario exaltar que las PYMEs son el pilar fundamental del desarrollo económico sustentable, porque son generadoras de riqueza, además, de ser entes dinámicos que identifican, explotan y desarrollan nuevas actividades productivas (Delfín Pozos & Acosta Márquez, 2016). “La accesibilidad a créditos privados y el apoyo gubernamental, son considerados factores del macroentorno que condicionan las posibilidades de crecimiento de la empresa” (Blázquez Santana, Dorta Velázquez, & Verona Martel, 2006, pág. 49).

Específicamente, los microcréditos se dirigen a pequeños emprendimientos que se basan fundamentalmente en el trabajo de sus miembros, procurando mejorar las condiciones de autoempleo (Sacroisky & Urturi, 2014), quienes actualmente que se encuentran en el mercado en todas formas y dimensiones (Rodríguez-Mendoza & Aviles-Sotomayor, 2020).

El buró de información crediticia

El buró de información crediticia es la sociedad anónima o de responsabilidad limitada, cuyo objeto social único es la prestación del servicio de referencias crediticias (Superintendencia de Compañías, Valores y Seguros, 2019). Existe una variedad de modelos propuestos para evaluar el riesgo de crédito, donde destaca el modelo de credit scoring los cuales proponen automatizar el proceso de gestión de créditos (Leal Fica, Aranguiz Casanova, & Gallegos Mardones, 2018) para poder determinar la viabilidad de conceder o no el crédito. Independientemente de las propuestas de credit scoring estas deben considerar sólo ciertas variables que definan el riesgo de crédito, y así identificar las características explicativas del no pago del crédito (Rayo Cantón, Lara Rubio, & Camino Blasco, 2010), ya que cualquier gestión de riesgos adecuada será el uso eficiente del capital (Jorion, 2007) porque la existencia de riesgo crediticio es producto de la incorrecta evaluación de entorno económico (Bonilla Bermeo, Romero Montoya, & Vallejo Badillo, 2017).

Cuando una compañía entrega crédito, determina cuánto esfuerzo debe invertir en tratar de distinguir entre los clientes que pagarán y los que no lo harán. “Las empresas usan varios mecanismos y procedimientos para determinar la probabilidad de que los clientes no paguen; en conjunto, se conocen como análisis de crédito” (Ross, Westerfield, & Jaffe, 2012, pág. 847).

Para ello y para ello se recomienda que las empresas que desean mejorar su rentabilidad deben prestar especial atención al capital de trabajo (Cuenca Diaz, Rojas, Cueva, & Armas-Herrera, 2018) teniendo en cuenta que el capital de trabajo es el margen de seguridad con el que cuentan las empresas para financiar su giro habitual (Rizzo, 2007).

Reestructuración de créditos

Particularmente para acogerse a un proceso de reestructuración de créditos en Ecuador, se utilizan cuotas de entrada y los demás rubros que se ven inmersos dentro de la cobranzas como las costas judiciales y extrajudiciales según el caso; sin embargo, es posible ajustar políticas que permitan dar paso al inicio de un proceso de reestructuración con cuotas iniciales que sean igual a cero (Nieto Cuadrado, 2015), esto permitirá al usuario reajustar sus flujos y poder afrontar de manera más eficiente la situación, la misma que exige una amplia respuesta de la política económica que incluya una estrategia para la reestructuración de la deuda de las sociedades (Collyns & Kincaid, 2003).

Para asegurar la sostenibilidad de la reestructuración, serán necesarias reformas estructurales más profundas, lo que a menudo requerirá que los factores de economía política se consideren desde el principio (Claessens, Klingebeil, & Laeven, 2001), porque esta es una condición para la recuperación (Krueger & Tornell, 1999), debido a que las instituciones financieras deben tener la capacidad de absorción de pérdidas para participar en una reestructuración empresarial sostenible (Claessens, Klingebeil, & Laeven, 2001), y la necesidad de vigilar y también de reactivar su actividad crediticia se ha revelado como la única opción para evitar un mayor deterioro del sistema económico-empresarial (Palomo Zurdo & Gutiérrez Fernández, 2012).

Metodología

El estudio abarca el uso de las siguientes cuentas contables (ver Tabla 1) que se encuentran relacionadas a la cartera bruta de microcréditos:

Catálogo de cuentas contables relacionadas a la cartera bruta de microcréditos Fuente: Adaptado de Superintendencia de Bancos (2019)

| Código | Descripción de la cuenta |

|---|---|

| 1404 | Cartera de créditos para la microempresa por vencer |

| 1412 | Cartera de créditos para la microempresa refinanciada por vencer |

| 1420 | Cartera de créditos para la microempresa reestructurada por vencer |

| 1428 | Cartera de créditos para la microempresa que no devenga intereses |

| 1436 | Cartera de créditos para la microempresa refinanciada que no devenga intereses |

| 1444 | Cartera de créditos para la microempresa reestructurada que no devenga intereses |

| 1452 | Cartera de créditos para la microempresa vencida |

| 1460 | Cartera de créditos para la microempresa refinanciada vencida |

| 1468 | Cartera de créditos para la microempresa reestructurada vencida |

Para el presente estudio, se tomará en consideración la información proporcionada a través de los boletines estadísticos de la Superintendencia de Bancos del Ecuador y de la Asociación de Bancos Privados del Ecuador, para los periodos comprendidos entre el mes de marzo de 2019 al mes de febrero de 2020; los cuales permitan analizar el comportamiento tanto de la cartera bruta de o saldo de operaciones crediticias a microempresa como de la cartera improductiva. Se aplica como instrumento de medición, la recolección de datos; siendo la población de estudio la totalidad de las carteras de crédito contempladas dentro de la Tabla 1 expresada en dólares, a través de un conjunto de aspectos operativos del proceso investigativo, y es que es la concepción más conocida en el ambiente académico en general (Bernal Torres, y otros, 2014).

Según tipo de datos empleados se emplea el método cuantitativo, que está basado en el análisis y estudio de la realidad a través de la medición (Bernal Torres, y otros, 2014); que implica el uso de información existente dentro de las que se destaca la revisión de artículos, libros y datos institucionales de organizaciones públicas nacionales e internacionales, que van desde 1993 hasta el 2020; los que se recopilaron, analizaron y presentaros a través de gráficos que permitan producir análisis críticos en torno a las operaciones de crédito de microempresa.

Resultados

En la Figura 1 se muestra la composición de la cartera bruta o saldo de operaciones crediticias total, a fin de poder determinar la importancia de la cartera de las microempresas, dentro del segmento del mercado en estudio.

Figura 1 Fuente: (Superintendencia de Bancos, 2020) Composición de la Cartera Bruta por Líneas de Negocios.

Para efectos de cálculo se divide el saldo de las operaciones crediticias de todas las líneas de negocio o segmentos de mercado, con el saldo total de la cartera bruta con corte al mes de febrero de 2020. El saldo de las operaciones crediticias hacia las microempresas representa el 6.79% sobre el total de la cartera bruta, y que se encasilla en el quinto lugar dentro de las líneas de negocio o segmentaciones de mercado, por encima de las siguientes carteras: consumo ordinario, educativo, comercial ordinario, vivienda de interés público e inversión pública (representadas en la Figura 1 como Otras carteras); las que en su totalidad representan un 4.89%; es decir, que para el mes de febrero de 2020 el saldo de operaciones crediticias hacia la microempresa se situó en alrededor de los USD 2.047 millones.

Es necesario enfatizar que la población de estudio representa el 6.79%; sin embargo, el INEC (2020) determina según la estructura de las empresas por su tamaño que el 90.89% está representada por las microempresas, que el 8.62% está representada por las pequeñas y medianas empresas, y que el 0.49% está representada por las grandes empresas; por tanto, es necesario destacar su importancia dentro de la economía ecuatoriana.

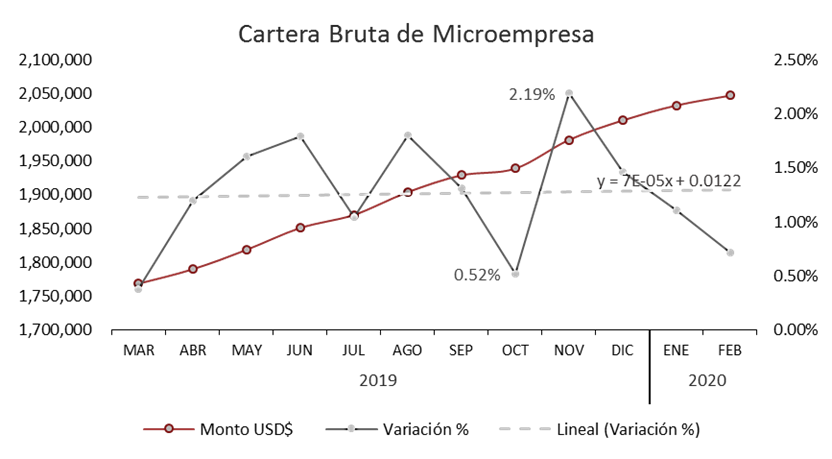

A través de la Figura 2, se puede apreciar la dinámica de la cartera bruta de microempresas durante los últimos doce meses con corte al mes de febrero de 2020, donde se destaca la siguiente información:

El comportamiento de la cartera bruta de microempresas denota un incremento muy interesante, ya que este desde el mes de marzo de 2019 a febrero de 2020 alcanzó el 15.76%; considerando que el ejercicio económico 2019 tuvo un sinnúmero de eventos que causaron daño a la economía; como las manifestaciones en contra de las medidas económicas adoptadas por el gobierno de turno.

Hasta el primer semestre del periodo económico 2019, se observa que existe un saldo de cartera bruta de microcréditos de alrededor de USD 1.851 millones; es decir, un escenario bastante alentador teniendo en cuenta que a nivel macroeconómico, el Ecuador se encontraba ya en la búsqueda de financiamiento a través del Fondo Monetario Internacional. Eso explica el por qué, para el mes de octubre de 2019 se obtuvo el menor de los registros de saldo de cartera bruta de microempresas con un saldo de USD 1.939 millones, sobre los USD 1.929 millones reflejados en el mes de septiembre de 2019. La variación para el mes de octubre de 2019 alcanzó un 0.52%; lo que ocasionó además que la correlación de los datos se distorsione de una manera abrumadora. Sin embargo, se destaca que para el mes de noviembre de 2019 se obtuvo el mayor de los registros de saldo de cartera bruta de microempresa con un saldo de USD 1.981 millones, con una variación del 2.19%.

Las operaciones crediticias de microempresas, quedaron detenidas por la problemática de octubre de 2019, y fueron regularizadas para el siguiente mes; por tanto, se aprecia esa distorsión entre los valores.

Para inicios del ejercicio económico 2020 se puede observar que el saldo de la cartera bruta de microempresas tuvo un rendimiento decreciente; donde se considera el hecho de que se realizaron liquidaciones o pagos de varias operaciones de crédito dentro de este segmento, ya que no debemos olvidar que la variable con la que se está trabajando sólo me determina el saldo de la cartera bruta de microempresas, mas no, las cantidades de operaciones crediticias generadas; sin embargo, la realidad apunta a la pérdida de liquidez dentro del país, sumado a eso el periodo de improductividad que se dio en el mes de octubre 2019.

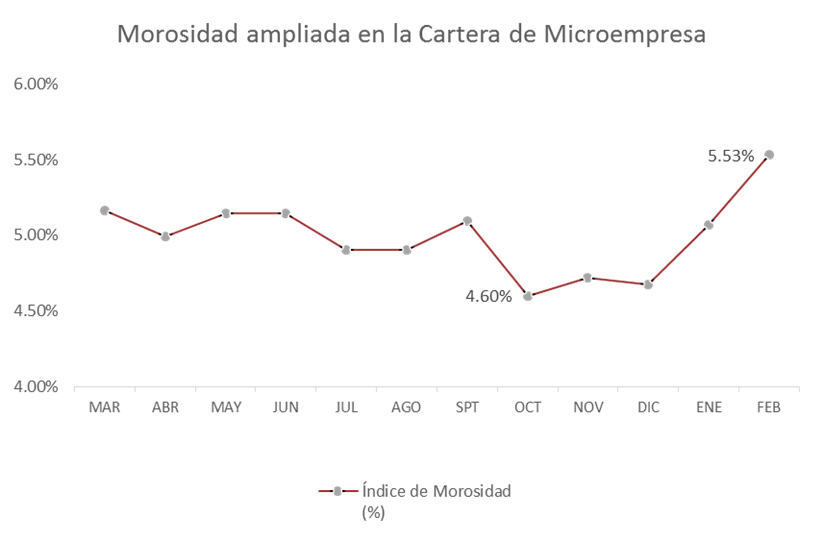

Figura 3 Fuente: (Superintendencia de Bancos, 2020) Morosidad ampliada en la Cartera de Microempresa

El Índice de Morosidad, es uno de los indicadores que ayuda a comprender el comportamiento sobre el pago de las operaciones de crédito que se hayan realizado; en este caso, lo relacionado directamente con la cartera de microempresarios. En la Figura 3 se puede apreciar el comportamiento de pago que tienen los microempresarios durante los últimos doce meses (con corte al mes de febrero de 2020).

El comportamiento del indicador es bastante regular hasta el mes de septiembre de 2019; alcanzando el 5.09%; pero, ¿qué pasa para el mes de octubre de 2019?. Pues a esta fecha se contabilizan procesos de restructuraciones, refinanciamientos, novaciones, de las operaciones de crédito; lo que conlleva a que el indicador mejore de una manera sustancial; sin embargo, los problemas a nivel país, causan un deterioro dentro de la producción y el comercio nacional; y se contrasta con el valor del indicador al término del periodo de estudio, alcanzando el 5.53% de morosidad de la cartera de microempresas, tomando en cuenta que “la falta de políticas económicas que regulen la gestión de riesgos, incide directamente en los factores que afectan íntegramente la morosidad de las instituciones financieras” (García Lomas, 2018, pág. 41).

Los problemas de liquidez que tuvo el Ecuador por los eventos ya manifestados anteriormente (octubre de 2019), ocasionaron el deterioro de la dinámica del comercio y la producción en el país, afectando el cumplimiento de obligaciones de las empresas (Gamez Tellez, Morales Bautista, & Ramírez Lopez, 2018); y a esta situación se incorpora el escenario de emergencia sanitaria a niveles de escala mundial; esto va a obligar al rediseño de las políticas públicas de apoyo (Saavedra & Tapia, 2012) para reactivarlo. “En las políticas públicas confluyen conocimientos, medios y fines que buscan resultados concretos en la superación de un problema público” (Silva, 2019, pág. 57).

Para mediados del mes de marzo de 2020, ya la ASOBANCA manifestaba: “Sabemos que estas complicaciones incidirán en la capacidad normal de pago de nuestros clientes. Por ello, anunciamos nuestra decisión de aplazar el cobro de las cuotas hasta por 60 días, de los créditos personales, de microcrédito, así como los otorgados a pequeñas empresas, difiriéndolos sin recargo por mora al final del periodo originalmente pactado.” (Asociación de Bancos del Ecuador, 2020, pág. 1).

Pero nadie puede asegurar el tiempo que va a tomar una paralización parcial de las actividades productivas del Ecuador. Para Quito Romero, Altamirano, Espinoza, & Álvarez (2019) consideran que el incumplimiento de los pagos por el otorgamiento de créditos, es un problema latente en las instituciones financieras ecuatorianas.

Procedimientos como la no generación de interés por mora; el no reporte ante los entes de control por los pagos a destiempo, considerando que las fuentes de información del sistema financiero nacional entregará información relacionada con el riesgo crediticio a la Superintendencia de Bancos (Superintendencia de Compañías, Valores y Seguros, 2019); la aplicación de mecanismos crediticios como la novación, refinanciamiento y restructuración de las operaciones de crédito, son varias de las alternativas que se pueden tomar en consideración para aplacar los niveles de liquidez dentro de los agentes económicos; porque si el capital del préstamo no se recupera en el tiempo programado, los préstamos a otros prestatarios no pueden ser hecho, y el pago de algunos gastos también puede tener que estar retrasado (Ledgerwood, 2000).

Todos los sectores se verán afectados, pero el que se paraliza en su totalidad es el sector turístico, debido a las restricciones sobre movilidad humana que toman en consideración en escenarios de emergencia sanitaria; a diferencia de los otros sectores que trabajarán de manera parcializada; por tanto, será necesario que este sector sea atendido de una manera preferencial.

Conclusiones

El panorama financiero no es muy alentador; tomando en cuenta la fuerte disminución de la cartera en análisis durante los meses de diciembre de 2019 y enero y febrero de 2020, mostrándose en este estudio el deterioro de la cartera bruta o saldo de operaciones crediticias a microempresas.

Se evidencia que el crecimiento de las operaciones crediticias de los microcréditos crece pero a un ritmo muy bajo; sin embargo, la implementación de mecanismos financieros con parámetros que se ajusten a la realidad que actualmente está viviendo el Ecuador, como la reestructuración de operaciones crediticias que generará una estabilización tanto de la emisión de créditos como del índice de morosidad.

Es necesaria la ejecución de un estudio especializado que permita como política pública valorar una disminución de la tasa de interés para las operaciones de crédito relacionadas a las microempresas.