Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

En Ecuador, las pequeñas y medianas empresas (Pymes) tienen una participación significativa en el tejido empresarial, por lo que, el sector financiero plantea varias alternativas de financiamiento destinadas a sus actividades operativas, sin embargo, el volumen de crédito otorgado a las Pymes es menor si se compara con el de las empresas grandes (Espinoza Rosero, 2020), esto sugiere que las decisiones de endeudamiento de las Pymes en Ecuador podrían estar relacionadas con factores empresariales propias de este grupo de empresas, y que estos factores podrían ser determinantes al momento de recurrir a las entidades financieras (Gutierrez et al., 2019).

Por otra parte, el Banco Central del Ecuador (2019) en su “Reporte Trimestral de oferta y demanda de Crédito” correspondiente al cuarto trimestre del período mencionado indica que, dado el aumento del riesgo producto del deterioro económico, las entidades financieras restringieron en cierta medida los préstamos de consumo a los diferentes sectores de la economía. Respecto a las Pymes, este reporte muestra que, las mutualistas, cooperativas de ahorro y crédito, además de los bancos fueron más restrictivos para la oferta de microcréditos, e incluso el 23% de las empresas tuvieron dificultad para hacer frente a sus obligaciones financieras. En este sentido, la estructuración de los préstamos está sujeta a consideraciones propias del riesgo implícito, lo cual es algo a considerar, por el efecto de la asimetría de información existente entre la entidad financiera y las Pymes.

Este artículo de investigación, tiene como objetivo analizar la estructura de endeudamiento de las pequeñas y medianas empresas (Pymes) del Ecuador que forman parte del mercado bursátil para determinar si se ajusta a los supuestos de la Teoría del Orden Jerárquico, la cual defiende una jerarquía de preferencias financieras, que elige en primer lugar el uso de fondos disponibles antes que la deuda, por el problema de asimetría de información.

El presente trabajo, se estructura de la siguiente forma, inicia con la revisión de la literatura de estudios empíricos y sus resultados, lo que permitió establecer las variables empresariales más relevantes, y su relación con el endeudamiento, para así comprobar o descartar los supuestos de la Teoría del Orden Jerárquico. Luego, se presentan las hipótesis del estudio, seguido de una sección que describe aspectos metodológicos, como las variables y los modelos estadísticos empleados. Finalmente, se muestran los resultados encontrados, al procesar las variables aplicando el método de regresión múltiple, con lo que se determina la significancia y relación entre las variables independientes y el endeudamiento. Todo ello para finalmente llegar a generar las conclusiones.

Antecedentes

La investigación empírica se ha planteado para empresas y Pymes de diferentes regiones de todo el mundo. Así, en Ecuador el estudio de Gutierrez et al. (2019) sobre los determinantes de la estructura de capital de 304 empresas del sector manufacturero de Guayaquil (Ecuador), durante el periodo 2012-2016 demuestra que existe una relación negativa entre la rentabilidad, la tangibilidad y la liquidez, respecto al endeudamiento corporativo y una relación significativa y positiva entre el tamaño y el nivel de deuda de las empresas del sector manufacturero de Guayaquil.

En países asiáticos y de economías emergentes la investigación empírica es significativa, en el estudio realizado por Power et al. (2022) que planteaba como objetivo examinar las decisiones de financiación y métodos de pago involucradas en 1,041 adquisiciones corporativas realizadas durante el período 2000-2018 entre empresas en India, se evidenció una relación positiva entre el tamaño de la empresa y la deuda, lo cual está en línea principalmente con la Teoría del Orden Jerárquico desde un enfoque de asimetría de información, el cual afirma que las empresas grandes prefieren recurrir a la deuda al estar en una posición sólida desde la óptica de grupos externos.

La investigación de Zhao et al. (2022) examina la sostenibilidad de la estructura financiera de las empresas chinas durante el período 2010-2019, a través de una muestra de panel equilibrado de 221 empresas durante 8 años y obtuvo como resultado una relación negativa y significativa entre el apalancamiento y la rentabilidad en todas las distribuciones.

En esto coinciden Ahmed & Sabah (2021), Ngatno & Youlianto (2021), al evidenciar una relación negativa de la deuda con la rentabilidad. Otro estudio efectuado en empresas mineras de carbón que cotizan en la Bolsa de Valores de Indonesia desde el 2011, examina el efecto de algunas variables como la rentabilidad, la estructura de activos, el tamaño de la empresa, y el precio de la materia prima, en la estructura de capital, encontrando que, la rentabilidad afecta negativamente a la estructura de capital.

Por otra parte, existen resultados que muestran que los bancos islámicos actúan según los principios de la Teoría del Orden Jerárquico, y que tienden a preferir fuentes de fondos que tengan el menor costo de transacción y revelen información mínima a los competidores. Es así como la gerencia recurre a fondos generados internamente por sus operaciones en lugar de adquirir fondos externos. Los resultados muestran que el apalancamiento de los bancos islámicos se relaciona negativamente con la rentabilidad de la empresa, la tangibilidad de los activos de la empresa y el desarrollo del mercado financiero (Al-Hunnayan, 2020).

Estos hallazgos son consistentes con otros estudios sobre asimetría de información y su efecto en las empresas, como el presentado por Huynh et al. (2020), el cual concluye que la asimetría de información en Vietnam tiene un efecto negativo y significativo en el valor de la empresa. También, Muslim & Setiawan (2021) demostraron que las empresas de Indonesia con estructura de capital concentrada en emisión de acciones tienen un alto nivel de asimetría de información, y en consecuencia un costo de capital mayor.

En el continente europeo el estudio de Czerwonka & Jaworski (2021) examina las determinantes de la estructura de capital de las Pymes en Europa Central y Oriental, tras analizar los datos financieros de 15,253 empresas que operaron entre 2014 - 2017, se concluyó que la influencia de los factores específicos de la empresa tales como tangibilidad, el tamaño, el crecimiento, la rentabilidad, la liquidez y los escudos fiscales no relacionados con la deuda, son consistentes con la Teoría del Orden Jerárquico y cuanto más pequeña es la empresa, mayor es el número de determinantes específicos diagnosticados de la estructura de capital.

Este estudio muestra una relación negativa estadísticamente significativo entre la deuda y las variables tangibilidad, rentabilidad, tamaño y liquidez. Así también, Gregova et al. (2021) en un estudio realizado en países del grupo Visegrado que se encuentra conformado por: República Checa, Polonia, Eslovaquia y Hungría, concluye que las empresas utilizan principalmente recursos internos para financiar capital, ello debido a las correlaciones negativas entre apalancamiento y rentabilidad, así como, la relación negativa entre apalancamiento y liquidez.

La estructura de capital de empresas latinoamericanas en los mercados emergentes de Brasil, Chile, México y Perú sugiere que esta se enriquece y se forma de acuerdo con las necesidades identificadas por los gerentes; en consecuencia, existe evidencia parcial de la aplicación de la Teoría del Orden Jerárquico, en cuanto al uso de recursos propios seguido de deuda con entidades financieras, pero no precisamente se continua con emisión de acciones (Vásquez Tejos & Pape Larre, 2021).

Un estudio realizado en Chile por Rabelo Henrique et al. (2021) que analiza el comportamiento de los determinantes de la estructura de capital de una muestra de 240 empresas que cotizan en bolsa, concluye que la variable rentabilidad se orienta al enfoque de la Teoría del Orden Jerárquico, con una relación negativa respecto al endeudamiento; y que, las variables independientes liquidez, tangibilidad y rentabilidad tienen una influencia significativa sobre el endeudamiento.

En el contexto de Ecuador, un estudio realizado por Espinoza et al. (2024) sobre la estructura de financiamiento y la rentabilidad de las Pymes que cotizan en el mercado bursátil, utilizo un modelo de regresión cuantílica, en donde la variable dependiente es el retorno sobre activos y las variables independientes son tamaño y deuda. Los autores evidenciaron que la deuda y el tamaño se relación negativamente con el retorno sobre activos.

Con base en la revisión de la literatura, y los resultados de estudios empíricos que abordaron el análisis de la estructura de endeudamiento, se plantea como hipótesis que: “La estructura de endeudamiento se ajusta a los supuestos de la Teoría del Orden Jerárquico”.

Metodología

Se realizó un estudio correlacional, bajo un diseño no experimental de tipo longitudinal. Además, la investigación se basó en el método Hipotético - Deductivo, para comprobar la hipótesis de forma tal que se concluya si la estructura de endeudamiento se ajusta a los supuestos de la Teoría del Orden Jerárquico.

Fuente de datos

Se analizó la estructura de endeudamiento de las Pymes de Ecuador que forman parte del mercado bursátil según los registros en la Superintendencia de Compañías, Valores y Seguros (SCVS). Se seleccionaron empresas con las siguientes características; que el nivel de ingresos fuera mayor o igual a US$100,001 y menor o igual a US$5,000,000 conforme lo que establece el Reglamento del Código Orgánico de la Producción, Comercio e Inversiones (RCOPCI, 2011) y teniendo como base directa los Estados Financieros comprendidos entre los años 2015 - 2020.

Selección de las variables

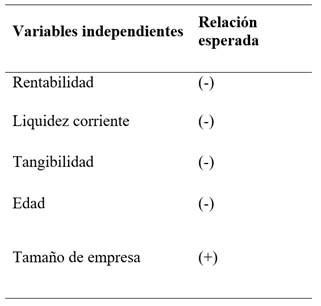

Las variables de estudio se muestran en la tabla 1. Rajan & Zingales (1995) constituyen el referente en cuanto a variables de control para estructura de capital, además, con base en la revisión bibliográfica se determinó la relación esperada.

Modelo de predicción para el contraste de las hipótesis

Desde un enfoque mixto que aplicó en primera instancia las pruebas de supuestos clásicos, como lo es la prueba de normalidad de datos a través del uso de la estadística Kolmogorov - Smirnov; la prueba de heterocedasticidad que implica que condicionando en las variables explicativas la varianza del error no es constante a lo largo de la muestra, mediante el uso de la prueba de Glejser que consiste en determinar los residuos de una variable; uso de la estadística de Durbin - Watson para establecer la autocorrelación y la prueba de multicolinealidad por el uso del factor de la varianza así como para analizar la estructura de correlación entre variables explicativas; prueba de Chow; para finalmente dar lugar a la aplicación de un análisis de regresión múltiple.

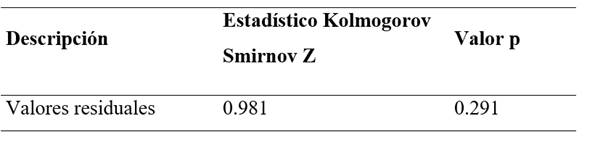

Para validar la normalidad de las variables del estudio, se realizó la prueba Kolmogorov - Smirnov, la cual manifiesta que la hipótesis nula es normalidad y la alternativa es no normalidad, por tanto, se busca no rechazar la hipótesis nula. En la tabla 2, se observa el resultado de la prueba, la cual evidencia que los datos se encuentran normalmente distribuidos, debido a que el valor p de Kolmogorov Smirov es superior al nivel de significancia que es el 5%.

Tabla 2 Prueba de Kolmogrov Smirnov

Nota . Elaboración propia a partir del análisis de los registros de la Superintendencia de Compañías, Valores y Seguros (SCVS).

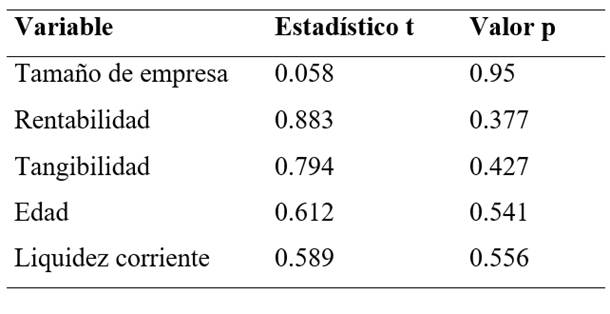

Posteriormente, se llevó a cabo la prueba que tiene como fin comprobar la existencia de heterocedasticidad en el modelo de regresión, denominada Glejser. En la tabla 3, se obtuvo como resultado que todas las variables independientes tienen un valor p superior al nivel de significancia del 5%, de modo que se concluye que no existe heterocedasticidad en el modelo. Dado que la hipótesis nula es homocedasticidad y la alternativa es heterocedasticidad. Uno de los supuestos que ostenta los modelos de regresión es la presencia de la homocedasticidad, que se lo matiza como la varianza constante. De esta manera los modelos de regresión son útiles al poder extrapolar.

Tabla 3 Prueba de Glejser.

Nota . Elaboración propia a partir del análisis de los registros de la Superintendencia de Compañías, Valores y Seguros (SCVS).

Respecto a la prueba de Durbin - Watson (DW), para identificar la existencia de autocorrelación en el modelo, se obtuvo un valor DW de 2.064. Considerando que, el rango de la prueba se encuentra entre 1.5 y 2.5 se define que, no se encontró autocorrelación en el modelo. En la prueba de multicolinealidad que se muestra en la tabla 4, se observa que los valores VIF no exceden a 10, por lo tanto, se evidencia que no hay multicolinealidad.

Tabla 4 Prueba VIF

Nota . Elaboración propia a partir del análisis de los registros de la Superintendencia de Compañías, Valores y Seguros (SCVS).

Considerando la premisa de lo antes descrito, en relación con las pruebas llevadas a cabo, se establece que es viable dar lugar a la aplicación de un modelo de regresión múltiple con un nivel de significancia del 5%, mediante la siguiente ecuación.

Resultados y discusión

Es importante mencionar que la intención de esta investigación es establecer si las variables institucionales seleccionadas permiten concluir si existe apego o no, a los supuestos de la Teoría del Orden Jerárquico. Teniendo en cuenta lo antes descrito, a continuación, se presentan los resultados obtenidos, mediante la aplicación de un modelo de regresión múltiple con un nivel de significancia del 5%, cuyos resultados se pueden apreciar en la tabla 5.

Tabla 5 Resultados del modelo de regresión múltiple.

Nota . Elaboración propia a partir del análisis de los registros de la Superintendencia de Compañías, Valores y Seguros (SCVS).

Tamaño de empresa

Tamaño, como variable independiente, presenta un coeficiente negativo, el cual es significativo, e indica que mientras las pymes tengan un mayor tamaño, el endeudamiento es menor. Este resultado no es consistente con la Teoría del Orden Jerárquico, la cual, por el contrario, establece una relación positiva entre el tamaño de las empresas y el endeudamiento (Ayange et al., 2021; Gutierrez et al., 2021; Power et al., 2022), afirmando que cuando una empresa incrementa su tamaño esto reduce la asimetría de información, lo cual les permite optar por el endeudamiento, y entonces recurren a la deuda cuando son empresas de gran tamaño.

Edad

Como producto de la aplicación del modelo, se obtuvo un coeficiente negativo, el cual es significativo, lo que implica que las empresas maduras presentan niveles bajos de endeudamiento, este resultado se apega a los supuestos de la Teoría del Orden Jerárquico (Ayange et al., 2021), la cual afirma que las empresas prefieren el uso de fondos propios siempre que tengan disponibilidad de ellos y por esto las empresas maduras usan menos fondos ajenos ya que han logrado estabilizar su flujo de efectivo.

Rentabilidad

Rentabilidad, es una variable independiente, con un coeficiente de regresión negativo, el cual es significativo, evidenciando lo predicho en la Teoría del Orden Jerárquico, ya que, a mayor nivel de rentabilidad, mayor será el volumen de las utilidades retenidas (Al-Hunnayan, 2020; Czerwonka & Jaworski, 2021; Karim et al., 2021; Lussuamo & Serrasqueiro, 2021; Zhao et al., 2022); por tanto, las Pymes van a hacer uso de los referidos recursos internos para financiar sus operaciones, haciendo que prime en mayor proporción los fondos propios sobre el endeudamiento.

Esta relación negativa evidencia que las Pymes que tienen niveles altos de rentabilidad se inclinan al uso de los fondos que tienen disponibles y evitando las exigencias de las instituciones financieras, las cuales están marcadas por altas tasas de intereses debido al riesgo implícito en este tipo de operaciones.

Tangibilidad

Respecto a la tangibilidad, que se encuentra representada por los activos que sirven de respaldo ante la deuda, el resultado muestra una correlación negativa, la cual es significativa con el endeudamiento. Esto se relaciona con lo predicho por la Teoría del Orden Jerárquico, afirmando que mientras más activos garantizados menor será la necesidad de recurrir a la deuda; (Al-Hunnayan, 2020; Czerwonka & Jaworski, 2021; Gutierrez et al., 2021; Lussuamo & Serrasqueiro, 2021); por tal motivo, los referidos activos pueden dar lugar a la generación de utilidades a partir de la optimización de su uso en las operaciones de las Pymes.

Es importante destacar que, incluso la Pymes con niveles altos de activos garantizables para respaldar la deuda, no consideran como primera opción el endeudamiento, por el contrario, presentan niveles bajos de deuda; esto evidencia que el requisito de contar con garantías para respaldar la deuda no es un aspecto que limite las decisiones de financiamiento de las Pymes en Ecuador.

Liquidez corriente

La variable liquidez corriente no es estadísticamente significativa para el modelo, sin embargo, es importante señalar que el coeficiente obtenido muestra una relación positiva entre la liquidez y el endeudamiento, lo cual no se ajusta a lo predicho por la Teoría del Orden Jerárquico que establece una relación negativa (Czerwonka & Jaworski, 2021; Gutierrez et al., 2021; Karim et al., 2021; Lussuamo & Serrasqueiro, 2021), afirmando que las empresas con mayor liquidez utilizaron esos fondos en lugar de solicitar deuda.

Conclusiones

El presente artículo analizó la estructura de endeudamiento de las Pymes, mediante la aplicación de un modelo de regresión múltiple, que permitió establecer si las variables independientes seleccionadas cumplen los supuestos de la Teoría del Orden Jerárquico. Como resultado se obtuvo que, las variables edad, rentabilidad y tangibilidad muestran una relación negativa y significativa con el endeudamiento, lo cual es congruente con la relación esperada según los postulados de la Teoría del Orden Jerárquico.

Respecto a la variable tamaño de la empresa, también se encontró una relación negativa y significativa con el endeudamiento, sin embargo, esta correlación negativa no se apega a los supuestos de la Teoría del Orden Jerárquico. Otro hallazgo de esta investigación es que la variable liquidez corriente no es estadísticamente significativa para el modelo.

Según los resultados obtenidos se comprueba la hipótesis de esta investigación de que la estructura de endeudamiento se ajusta a los supuestos de la Teoría del Orden Jerárquico. Este artículo es un aporte empírico en el contexto ecuatoriano, pues el estudio y análisis de los supuestos de las teorías de endeudamiento, no es un tema muy desarrollado, y puede servir de punto de partida de otros estudios que en un futuro busquen llevar a cabo un análisis que incluya otras variables. Para futuras investigaciones es recomendable incluir en el análisis los potenciales efectos de la pandemia de la Sars-Cov-2, o en su defecto llevar a cabo un estudio sectorizado que incluya micro y grandes empresas.