Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

El inicio del cooperativismo se suele situar con la creación de Sociedad Equitativa de los Pioneros de Rochdale en 1844, pero es evidente que esta cooperativa no surge de manera espontánea. Existe un movimiento doctrinal previo conformado por varios autores, que, con sus ideas y la puesta en práctica de las mismas a través de las primeras experiencias cooperativas del siglo XIX, con un mayor o menor éxito, trataron de configurar un tipo de sociedad que sirva para cubrir las necesidades que surgen en la clase obrera provocadas por el sistema capitalista imperante en la época (Hernández, 2021).

Mientras que la cooperación en el Ecuador según Da Ros (2007) tiene una larga tradición histórica que se remonta a las épocas pre coloniales, cuando significó un factor importante para el desarrollo organizacional y cultural de su población. Desde el antiguo Quito, hoy República del Ecuador, antes y después de la dominación de los incas y de la conquista de los españoles, existían formas de cooperación voluntaria de las colectividades agrarias para llevar a cabo obras de beneficio comunitario o de beneficio familiar, denominadas de diferentes maneras tales como; minga, trabajo mancomunado o cambia manos.

En un contexto actual Gómez et al. (2018) señalan que, desde el 15 de enero del 2007, se instaló en el país un nuevo plan político, con el objetivo de lograr la refundación del estado ecuatoriano y consolidar un proyecto social que buscó construir el socialismo del Buen Vivir. Ello propició el comienzo de un proceso de cambio radical que culminó con la creación de una sociedad incluyente, solidaria y justa. Asimismo, promovió la libertad basada en la justicia, la democracia, la paz y las relaciones equitativas orientadas al bien común, cuyos ejes son el ser humano, la vida y la naturaleza. Consecuentemente, en un acto inédito desarrollado en el 2008, se aprobó, de manera democrática, la nueva Constitución de Montecristi.

De acuerdo a lo establecido en la Constitución de República del Ecuador (2008) en el Art. 311 en donde se asienta que “el sector financiero popular y solidario se compondrá de cooperativas de ahorro y crédito, entidades asociativas o solidarias, cajas y bancos comunales, cajas de ahorro” (p. 144).

Por su parte, en la Ley Orgánica de Economía Popular y Solidaria (LOEPS, 2011) en su Art. 4 establece que estos sectores se guían por los siguientes principios, según corresponda:

La búsqueda del buen vivir y del bien común; la prelación del trabajo sobre el capital y de los intereses colectivos sobre los individuales; el comercio justo y consumo ético y responsable; la equidad de género; el respeto a la identidad cultural; la autogestión; la responsabilidad social y ambiental, la solidaridad y rendición de cuentas; y, la distribución equitativa y solidaria de excedentes.

Sin embargo, el sistema cooperativista no nace a raíz de la Constitución de República del Ecuador (2008), tal como lo asevera Morales (2018) quien menciona que las irregularidades en el país, provocadas por los distintos sistemas económicos, surge en el Ecuador una nueva visión de economía, cobijada bajo un sistema conocido como economía social y solidaria, el cual busca integrar a todos los sectores de la población, con la finalidad de generar un crecimiento más justo, solidario e incluyente.

Bajo esta nueva visión, en los últimos años, el cooperativismo de ahorro y crédito, se ha convertido en un medio de desarrollo cultural, social y económico a través de la intermediación financiera, pues estas entidades han centrado sus actividades en el ámbito de las micro finanzas, bajo una convicción de una verdadera inclusión financiera que permita atender a todos los sectores de la población, inclusive aquel sector que durante años fue excluido del sistema financiero tradicional. Las cooperativas de ahorro y crédito en la actualidad fomentan el establecimiento y desarrollo de las actividades productivas.

Es de importancia resaltar que, en el sector cooperativo, están compuesto por cooperativas no financieras y financieras, esta última inmersa al Sistema Financiero Popular y Solidario, también denominadas Cooperativa de Ahorro y Crédito (COAC), información que se encuentra caracterizada en la LOEPS (2011) en el Art 21 y 23 respectivamente donde se señalan que:

El Sector Cooperativo es el conjunto de cooperativas entendidas como sociedades de personas que se han unido en forma voluntaria para satisfacer sus necesidades económicas, sociales y culturales en común, mediante una empresa de propiedad conjunta y de gestión democrática, con personalidad jurídica de derecho privado e interés social.

Las cooperativas, en su actividad y relaciones, se sujetarán a los principios establecidos en esta Ley y a los valores y principios universales del cooperativismo y a las prácticas de Buen Gobierno Corporativo.

García et al. (2018) mencionan que las cooperativas de ahorro y crédito son entidades que realizan actividades bancarias direccionándose a la ayuda y beneficios de los socios. Es decir, en diferentes países de Latinoamérica existe la participación de Cooperativas de Ahorro y Crédito, enfocadas a otorgar beneficio a sus clientes y socios. En el Ecuador, éstas hacen referencia al beneficio y desarrollo de los agentes que intervienen en las operaciones financieras cooperativistas.

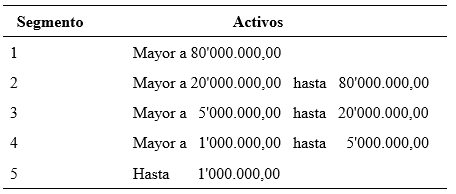

Respecto a lo antes expuesto, se debe que mencionar la clasificación que da la Junta de Política y Regulación Financiera a estas instituciones, enmarcado en la Norma para la segmentación de las entidades del Sector Financiero Popular y Solidario, que se presenta en la tabla 1:

Tabla 1 Segmentación de las Entidades del Sector Financiero Popular y Solidario.

Fuente: Junta de Política y Regulación Financiera (2015).

Por lo tanto, el lineamiento para segmentar a las cooperativas de ahorro y crédito en el Ecuador, se basa netamente en el tamaño de los activos que posee la empresa, metodología que fue implementada por los organismos de control para este sector económico.

A su vez, se debe considerar que las actividades principales realizadas por el Sistema Financiero Popular y Solidario (SFPS) es captar recursos de sus socios para luego colocarlos en créditos a quienes necesiten de estos formando así la cartera de crédito. Cedeño & Palma (2020) declaran que debido al grado de importancia se describe que, dentro de la cooperativa el eje principal de su negocio se encuentra focalizado en las áreas de operaciones, crédito y cobranzas, quienes tienen un contacto directo y permanente con el socio, así mismo se constituyen en el pilar fundamental para poder transmitir una buena imagen de la institución con proyecciones hacia donde se desea llegar en base a los servicios que se ofrece.

Bajo el escenario de pandemia ocasionada por el SARS COV 2 o COVID - 19 afectó a la población económicamente activa, como argumentan Benítez et al. (2021), el estado obligó a cerrar negocios y emprendimientos que utilizan por lo general el sistema financiero del país en el segmento del micro crédito en el sistema de economía popular y solidaria representado por las cooperativas de ahorro y crédito o entidades financieras de micro crédito, lo que les generó a sus deudores ausencia de ingresos y la consecuente caída en mora por no tener capacidad de pago que les permita liquidar sus créditos. Por lo tanto, el deterioro del récord crediticio de los ecuatorianos en las plataformas que lo reportan fue inevitable, con especial énfasis, en los meses donde la pandemia ocasionada por el COVID-19 tuvo mayor incidencia, afectando principalmente en los microempresarios e independientes.

Se muestra entonces como problemática, que al existir un deterioro de la cartera de crédito, los indicadores de morosidad aumentan, una de las consecuencias es la disminución de ingresos que afectan a los resultados económicos o rentabilidad de la institución, por tal motivo es indispensable mantener un correcto monitoreo de cómo es la evolución de la cartera, mantener un plan de acción debidamente estructurado, con el fin de resolver eventualidades futuras. Esta necesidad se acrecentó a consecuencia del impacto económico ocasionado por el Covid-19 y que hasta la actualidad se mantiene.

El problema existente motiva a profundizar en el impacto que han tenido las instituciones dedicadas a la intermediación financiera desde el año 2019 hasta el 2021, por lo tanto, la presente investigación tuvo como objetivo analizar el comportamiento de la cartera de crédito del Sistema Financiero Popular y Solidario (SFPS) en las cooperativas de ahorro y crédito del segmento 1 de la provincia de Manabí.

Evolución del Sistema Financiero Popular y Solidario (SFPS) en Ecuador

El cooperativismo, después de enfrentar un siglo de grandes obstáculos, promovió de manera destacada, el acceso de amplios sectores sociales a diversas formas asociativas de producción, sobre todo en el campo del ahorro y crédito y del transporte. A pesar de un tortuoso y complejo proceso de establecimiento, el cooperativismo se ha convertido en un sector institucional estratégico para la economía popular y solidaria, con grandes posibilidades de crecimiento y fortalecimiento. Con ello se desarrolló un servicio de crédito basado en el conocimiento y la confianza de los socios y en la auto exigencia de brindar un servicio accesible a la población de bajos ingresos (Gómez et al., 2018).

La LOEPS (2011) en el artículo 23 menciona que se amplía las cooperativas, según la actividad principal que vayan a desarrollar:

Pertenecerán a uno solo de los siguientes grupos: producción, consumo, vivienda, ahorro y crédito y servicios. En cada uno de estos grupos se podrán organizar diferentes clases de cooperativas, de conformidad con la clasificación y disposiciones que se establezcan en el Reglamento de esta Ley.

Profundizando en la variable de estudio se establece que el Sector Financiero Popular y Solidario (SFPS) está integrado por cooperativas de ahorro y crédito, entidades asociativas o solidarias, cajas y bancos comunales, y cajas de ahorro (LOEPS, 2011, Art. 78).

Basado en los argumentos descritos anteriormente, se determina que las finanzas populares y solidarias buscan generar un impacto social positivo que contribuya al desarrollo de las comunidades; integrando a sectores económicos rezagados de recibir servicios financieros oportunos y de calidad, tanto en el campo del ahorro como del crédito, es por ello que dentro del Ecuador este sector financiero se encuentra en constante desarrollo enmarcado en lo establecido en la LOEPS (2011).

Cooperativas de ahorro y crédito

"Las cooperativas de ahorro y crédito forman parte del sector financiero popular y solidario, las cuales deben regirse por los principios cooperativos como parte de su propia identidad y su ideario de equidad social” (Coba et al. 2020. p. 192). Por lo tanto, los valores de este sector financiero deben estar basados en los siguientes siete principios cooperativos establecidos en Red Internacional Independiente de Reguladores de Cooperativas de Ahorro y Crédito (2013) detallados a continuación:

1. Afiliación voluntaria y abierta

2. Control democrático de los socios

3. Participación económica de los socios

4. Autonomía e independencia

5. Educación, capacitación e información

6. Cooperación entre las cooperativas

7. Preocupación por la Comunidad

En Ecuador, la LOEPS (2011) en su artículo 81 reconoce que:

Cooperativas de ahorro y crédito son organizaciones formadas por personas naturales o jurídicas que se unen voluntariamente con el objeto de realizar actividades de intermediación financiera y de responsabilidad social con sus socios y, previa autorización de la Superintendencia, con clientes o terceros con sujeción a las regulaciones y a los principios reconocidos en la presente ley.

En este sentido, el Banco Central del Ecuador (2022) manifiesta que los objetivos principales para los que surgieron las COAC’S en el país fueron: autoayuda, auto gerencia y auto responsabilidad de sus socios miembros. El principio de la autoayuda era y sigue siendo el principal indicador de desarrollo de las cooperativas, tanto a nivel local como mundial. Además de estos tres objetivos generales, se podrían identificar otros específicos como: la copropiedad, que involucra la afiliación del socio a la cooperativa; y, el compromiso, el mismo que adquiere el socio al sentirse parte de la organización y comprometido con el bienestar de la entidad, a través del pago oportuno de los préstamos recibidos.

Avanzando en este razonamiento se resalta la importancia de la misión que tienen estas organizaciones dentro del sistema financiero popular y solidario las cuales están orientadas a ofrecer productos y servicios de calidad con un enfoque de rentabilidad social, para dinamizar la economía a través de la intermediación financiera y generar desarrollo socio económico de las zonas de influencia.

Metodología

El estudio se efectuó mediante la investigación descriptiva y de campo con enfoque cualitativo (Sánchez, 2019). Según cifras estadísticas a diciembre del año 2021 generadas por la Superintendencia de Economía Popular y Solidaria (2022), el Sistema Financiero Popular y Solidario (SFPS), tiene como población nacional un total de 488 instituciones, siendo las COAC'S del segmento 1 quienes abarcan el 81% de la cartera de crédito a nivel nacional, existiendo en la provincia de Manabí 4 entidades que pertenecen a dicho segmento. Es por ello que se seleccionó como muestra: la COAC 15 de Abril Ltda.; COAC Comercio Ltda.; COAC Chone Ltda.; COAC Calceta Ltda.

Se realizó una revisión bibliográfica y análisis documental con el fin de recopilar datos objetivos y características de los elementos investigados. En un primer momento, en relación a la muestra detallada previamente, se aplicó un análisis documental a la información financiera reportada en el portal Web de la Superintendencia de Economía Popular y Solidaria por estas instituciones, con la finalidad de analizar la composición y variación de la cartera de crédito e indicador de morosidad presentadas en el periodo de estudio.

También se empleó la técnica de entrevista focalizadas a cuatro directores de crédito de cooperativas del segmento 1 de la provincia de Manabí, lo cual permitió profundizar en el objeto de estudio y evidenciar la opinión de expertos, obteniendo una visión amplia y acertada del objeto de estudio. Se elaboró un cuestionario con preguntas semi estructuradas, las cuales fueron aplicadas mediante entrevistas personalizadas a los jefes de crédito de las instituciones seleccionadas.

Por último, mediante formularios de Google compuesto con preguntas generales se recabó opiniones de personas con trayectoria en el sistema financiero ecuatoriano que ejercen funciones en cargos como Gerencia General, directores de riesgo y administrativo en instituciones financieras, quienes aportaron perspectivas generales de la situación que atravesó el sector durante el periodo de estudio y las proyecciones del mismo. Se aplicó esta herramienta a una muestra de 7 conocedores del tema en estudio, basados en la investigación realizada por León et. al, (2016) donde manifiestan que “la cantidad de expertos depende de la complejidad y las características del trabajo a realizar. El grupo de expertos debe estar entre 7 y 15 para mantener un nivel de confianza y calificación elevado” (p. 4).

Resultados

Los resultados de la investigación denotan los problemas presentados en las COAC'S del segmento 1 de la provincia de Manabí entre el año 2019 al 2021, información recolectada a través de técnicas que se desglosan a continuación.

Resultados de la revisión documental

La investigación documental aplicada, contribuyó a identificar la composición de la cartera de crédito, indicador de morosidad y las afectaciones que estos sufrieron en consecuencia de la crisis económica ocasionada por la pandemia COVID - 19 en el Sistema Financiero Popular y Solidario ecuatoriano.

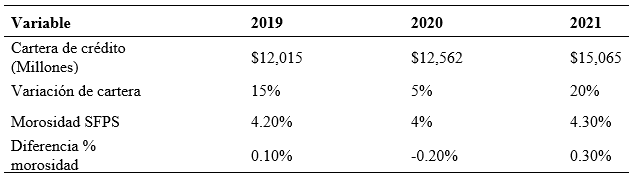

La tabla 2 evidencia la desaceleración en el otorgamiento de crédito durante el año 2020, fecha que inició el COVID - 19, puesto que el crecimiento de cartera solo fue del 5% en relación al año anterior; cerrando este periodo en $12,562 millones, mientras que en el 2021 existió un mayor incremento con una variación del 20% en el SFPS a un total de cartera de crédito de $15,065 millones.

Fuente: Superintendencia de Economía Popular y Solidaria 2019 - 2021.

En relación al indicador de morosidad se demuestra una situación contraria, debido a que en el 2020 arrojó una reducción de 0.20% en relación al año 2019, sin embargo, la tendencia no fue igual en el 2021, ya que, al cierre de este periodo, la morosidad global de este sector financiero llegó al 4.30%; escenario semejante se evidenció en las COAC'S del segmento 1 de la provincia de Manabí, información que se detalla en la tabla 3:

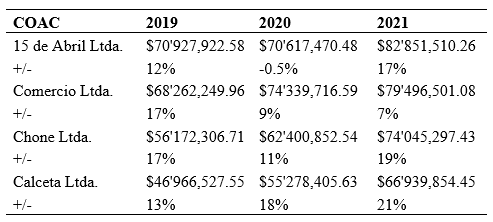

Tabla 3 Evolución Cartera de Crédito.

Fuente: Superintendencia de Economía Popular y Solidaria 2019 - 2021

Durante el año 2020 se evidencia que todas las COAC'S presentaron un crecimiento inferior a la tendencia en cuanto a cartera de crédito del 2019, siendo la Cooperativa 15 de Abril la más afectada, esto debido a que su cartera decreció en un 0.5%, lo cual demuestra la contracción e incluso decrecimiento de la colocación en este periodo, en este sentido está ligado netamente a la crisis económica causado por el COVID-19, sin embargo, el panorama mejoró para el año 2021 ya que, de las instituciones sujetas de estudio, tres de ellas se encuentran a la par del promedio de crecimiento del SFPS el cual fue del 20%, excepto la Cooperativa Comercio que solo tuvo un aumento del 7%, cifra menor al incremento alcanzado en el 2020. Es importante resaltar que la Cooperativa Calceta fue la institución con mayor colocación de cartera de crédito durante los tres periodos de estudio, lo que evidencia el año 2021 tiene la variación más alta con el 21% en relación a los años anteriores, objetos de estudio.

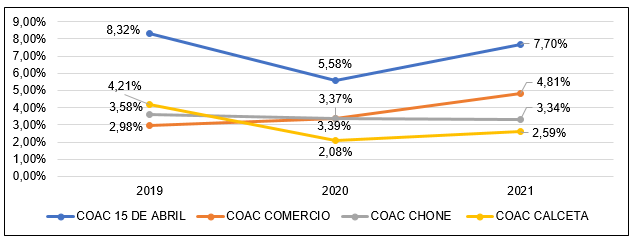

El indicador de morosidad es otro punto clave relacionado directamente a la calidad de la cartera de crédito, y por ende incide en la rentabilidad de las instituciones financieras, en la figura 1 se muestra la realidad de la cartera vencida de las organizaciones estudiadas.

Los resultados obtenidos en este apartado denotan que la crisis económica ocasionada por la pandemia no afectó a los indicadores de morosidad, más aún que en el año 2020 disminuyó en las cuatro instituciones estudiadas en relación al periodo que antecede, se destaca a la Cooperativa Calceta con el indicador más bajo siendo del 2.08%, escenario contrario se observa en el año 2021 donde estas mismas entidades financieras presentaron un aumento en su indicador donde la Cooperativa 15 de Abril cerró este periodo en 7.70%, una situación importante de remarcar es la tendencia de morosidad presentada por la Cooperativa Chone en donde el índice mantiene una secuencia lineal.

Resultados de las entrevistas

En relación a las entrevistas aplicadas a jefes de crédito se profundizó en la manera de administrar la cartera de crédito y los resultados que alcanzaron estas COAC'S durante el periodo estudiado, lo que permitió ampliar la visión de lo sucedido en este sector de la economía ecuatoriana, criterios analizados a continuación:

Las personas entrevistadas coincidieron que el Sistema Financiero Popular y Solidario ecuatoriano busca la inclusión de sectores rezagados de la población, excluidos del acceso a crédito o ahorro, a través de productos crediticios como microcrédito, consumo, vivienda y productivo, así mismo destacaron que la concentración de la cartera está en los dos primeros.

Por otro lado, se indicó que la crisis económica ocasionada por el COVID - 19 generó afectaciones en los indicadores de cartera de estas COAC'S; en cuanto a la colocación, se limitó el otorgamiento de crédito pero no se detuvo totalmente, mientras que la recuperación fue la más afectada debido a la ausencia de pagos principalmente en los microcréditos, pero las resoluciones con lineamientos metodológicos que fueron emitidas por los organismos de control permitieron controlar e incluso reducir los índices de morosidad, mecanismos aplicados como: diferimientos, reprogramaciones, periodos de gracia, aumento de los días en la maduración de cartera e incluso condonación de deudas.

A su vez, se destacó que las instituciones rediseñaron sus metodologías de análisis crediticio, con el fin de minimizar el riesgo en la concesión y recuperación sin dejar de atender las necesidades de financiamiento de la población, y al finalizar como conclusión manifestaron que los organismos de control deben prepararse continuamente para emitir resoluciones que sean favorables para las COAC'S y sus socios.

Resultados del criterio de expertos

Con la aplicación de los cuestionarios dirigidos a expertos en el sistema financiero ecuatoriano, se logró obtener criterios generalizados sobre la situación que atravesó este sector de la economía nacional desde una visión externa e incluso aportando perspectivas futuras del SFPS.

Para empezar, en el criterio de los expertos prima que la cartera de crédito es el activo más importante de las instituciones financieras y puede ser analizada a través de varios indicadores entre ellos el índice de morosidad, argumentaron que este es el de mayor relevancia porque mide el nivel de cartera improductiva, muestra tendencia del comportamiento de la recuperación y también permite realizar controles y seguimiento estadístico para tomar decisiones correctivas o de mejora en caso de ser necesario.

Por otra parte el SFPS fue el más afectado por la pandemia del COVID-19 a diferencia de los bancos, ya que los encuestados coincidieron que este sector financiero atiende a un mercado menos formalizado que no estaba preparado en su mayoría para afrontar la crisis económica que generó cierre de negocios, migración, afectación a la salud y vida de los asociados, expresaron que esta situación básicamente ocasionó la desaceleración del crecimiento que venía teniendo este sector al igual que la ausencia de la recuperación, añadiendo que este último impacto fue mitigado por las normativas emitidas que permitió aplicar los refinanciamientos, reestructuraciones, novaciones con condiciones más flexibles, castigos de créditos y la aplicación del alivio financiero; en cuanto a los socios se alivió la situación económica que atravesaban y que los limitó de forma temporal a realizar sus pagos.

En consecuencia, se enfatizó que la óptica en la que se analizan los créditos ha cambiado, aplicando mejoras continuas en las metodologías de análisis para mitigar el riesgo en la colocación de crédito, evitando contracción en el crecimiento del saldo total de cartera, sin embrago, se puntualizó que se debe mejorar el sistema de seguimiento y cobranzas preventivas, considerando que el sistema financiero y los mercados son dinámicos con el fin de lograr que este sector perdure en el tiempo de una forma robusta y confiable.

Discusión

Los créditos posibilitan la financiación de actividades y proyectos que no podrían llevarse a cabo sin esta transferencia de fondos. Sin embargo, eventos inesperados podrían causar que la recuperación de crédito no se materialice. También añade que este es el principal riesgo que corre el acreedor en las operaciones crediticias y su adecuada evaluación es una tarea de gran importancia (Contreras, 2020).

Con respecto a esto, como resultado de investigación se determinó que la metodología de análisis de las nuevas operaciones de crédito otorgadas ha cambiado, es por ello que ciertas condiciones en la concesión resulten más rígidas como: destinos de crédito, montos aprobados, seguimiento y recuperación, pero otras políticas se han flexibilizado como plazos de crédito y tasas de interés.

El surgimiento de la pandemia ocasionada por el COVID - 19, trajo consigo una crisis económica que afectó a todos los sectores de la economía y el SFPS no fue la excepción; a través de las cifras reportadas por la SEPS se evidenció los problemas que las COAC'S atravesaron, donde la desaceleración en el crecimiento de saldos totales de cartera fue el principal factor evidenciado en el año 2020 y Larco (2021) en su investigación llamada Vulnerabilidad de la cartera de crédito del Sistema Financiero Popular y Solidario demuestra lo acontecido en cifras generales, quien señaló que la pandemia ha generado varios efectos adversos en la economía ecuatoriana desde el inicio de la cuarentena en el 2020, en este período se ha estimado una contracción del 8.9% en el producto interno bruto (PIB) y una recuperación estimada del PIB Real del 3.1% para el año 2021.

Al existir restricciones en el desarrollo de las actividades económicas de los socios que mantenían operaciones vigentes de crédito, se esperó que los indicadores para medir la cartera improductiva tuvieran un incremento sustancial, sin embargo, la realidad es que las cuatro cooperativas del segmento 1 de la provincia de Manabí lograron mantener y/o disminuir el índice de morosidad, debido que los organismos de control que regulan al SFPS emitieron resoluciones, las cuales aplacaron al corto plazo el problema causado por la baja recuperación de cartera, así lo afirma el Fondo Monetario Internacional (2020), al señalar que las autoridades nacionales tomaron amplias medidas de política regulatoria y de supervisión para apoyar al sector real y mantener una liquidez adecuada en el sistema financiero.

La aprobación de moratorias en el pago de deudas, así como medidas de apoyo fiscal de gran escala, incluyendo garantías a los créditos, esto proporcionó un alivio muy necesitado en los sectores afectados y prestamistas más vulnerables. Esta institución profundiza en el problema al indicar que no será hasta el mediano y largo plazo cuando el impacto económico del COVID-19 se vea reflejado en su totalidad en los balances de las instituciones financieras y de las empresas.

La intermediación financiera por su naturaleza es basada en la confianza entre los socios y las COAC'S para receptar dinero en depósitos y posteriormente sean insertados en el mercado a través de crédito; es por ello, que el SFPS a través de las regulaciones que lo norma, buscan que el sistema sea sostenible, sustentable y sólido para que los miembros de la Economía Popular y Solidaria gocen de las garantías necesarias para que sigan operando en el mercado financiero; de modo que la Superintendencia de Economía Popular y Solidaria (2022) señala que con el objetivo de fortalecer al sector controlado y garantizar su sostenibilidad, ha trabajado arduamente en la generación de normativa especializada, así como propuestas para la Junta de Política y Regulación Financiera (2016), que conlleva en normas de regulación. Esta normativa se apega a los requerimientos del modelo de supervisión basado en riesgos; y se ajusta permanentemente a la coyuntura y las necesidades del sector.

Conclusiones

Se determinó que los indicadores de colocaciones y recuperación de estas instituciones evolucionaron de manera diferente; por un lado el otorgamiento de crédito durante y post pandemia presentó crecimiento en todos los periodos de estudio, pero con variaciones diferentes entre ellos, presentándose una notoria contracción en el año 2020 que fue el periodo donde inició esta pandemia; mientras que el indicador de morosidad en el periodo antes mencionado, pudo ser controlado e incluso su porcentaje disminuyó.

Otro rasgo importante en esta investigación es destacar el rol que cumplen las instituciones que conforman el SFPS y los organismos que lo regulan, los cuales están alineados con los principios que guían a este sector, establecidos en el artículo 4 de la LOEPS (2011) enfocados principalmente en la búsqueda del Buen Vivir y el bien común; comercio justo, consumo ético y responsable; la responsabilidad social y la solidaridad, por lo que con las resoluciones emitidas durante la crisis económica ocasionada por el COVID - 19 fueron ejecutadas en busca del beneficio de estas instituciones y sobre todo de la población en general.

Los organismos de control encargados de diseñar y emitir resoluciones, deben mantener una constante capacitación y actualización en lo concerniente a la aplicación de metodologías y normativas acorde a las situaciones que se puedan presentar que contribuyan la sostenibilidad y mejora del Sistema Financiero Popular y Solidario del Ecuador, en este sentido la importancia de la articulación entre los sectores involucrados para consolidar la estabilidad del sector.