Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

La incidencia positiva del desarrollo financiero sobre el crecimiento económico toma como base el hecho de que los mercados e intermediarios financieros hacen posible la asignación de recursos, al disminuir la asimetría de información sobre la calidad de las inversiones empresariales, así como también reducen el riesgo de liquidez de los valores emitidos por la empresa y facilitan el control (Ruiz & Ramos, 2011).

En este sentido, los indicadores financieros permiten analizar el estado de la empresa, en lo que respecta a su liquidez, solvencia, rentabilidad y eficiencia operativa para establecer las tácticas de mejora continua (Imaicela et al., 2019). Por su parte, Ollague et al. (2017), especifican que los indicadores financieros se constituyen como una herramienta indispensable para la adecuada administración financiera de las organizaciones.

Moreno (2018) señala que los estados financieros principales tienen como objetivo informar sobre el comportamiento de las operaciones y flujos de fondos de una empresa para establecer comparaciones entre diversos períodos. Además, los estados financieros ayudan a conocer la situación actual de la organización y cuáles han sido los resultados de acuerdo con las actividades que se desempeñaron en el año (Hilario et al, 2020). Al respecto, Carrillo (2019) afirma que el diagnóstico del desempeño financiero es importante en toda organización, dado que, permite determinar la gestión empresarial para orientar sus procesos y objetivos organizacionales.

Las empresas están expuestas a constantes riesgos, sobre todo si no se tiene una buena planificación y control en las finanzas. Esto constituye un problema que requiere de la atención de directivos, para poder establecer estrategias que les permitan minimizar esta situación.

En el Ecuador se han realizado pocos estudios de desempeño financiero a empresas, han estado dirigidos sobre todo al sector financiero, pero no se encontró en la literatura, para el sector de balanceados; por lo que se planteó como objetivo de esta investigación analizar el desempeño en la empresa ecuatoriana de balanceados Coprobalan S. A, como un estudio de caso. Lo que implica un precedente y sin duda un importante aporte para el sector.

Análisis conceptual de los indicadores clave de desempeño financiero.

A través del análisis financiero se pueden valorar funciones de selección, conversión, previsión, diagnóstico, evaluación y decisión de la gestión administrativa. “El análisis financiero es una evaluación que realiza la empresa tomando los datos obtenidos de los estados financieros para la planeación a largo, mediano y corto plazo” (Barreto, 2020, p. 130). A continuación, se presentan los principales indicadores financieros de acuerdo con la Superintendencia de Compañías, Valores y Seguros del Ecuador (2011).

La liquidez se relaciona los activos corrientes frente a los pasivos de la misma naturaleza. Cuanto más alto sea el coeficiente, la empresa tendrá mayores posibilidades de efectuar sus pagos de corto plazo (Ushiña Gualpa, 2020).

De acuerdo a este mismo autor la fórmula es:

Por otro lado, Gitman & Chad (2012) afirman que “la liquidez corriente, mide la capacidad de la empresa para cumplir con sus obligaciones de corto plazo” (p.65), es decir representa la agilidad que tiene una empresa para solventar sus obligaciones en un período menor a un año. (Freire et al., 2016).

En cuando al indicador de la prueba ácida, esta mide la suficiencia o no que posee la empresa para pagar en forma inmediata sus deudas en un momento dado; es similar a la razón circulante excepto que excluye el inventario, el cual es un activo menos líquido que el resto de los activos circulantes (Alejandra, 2009, p. 614).

Se conoce también con el nombre de prueba del ácido o liquidez seca. Se considera más riguroso, ya que procura verificar la capacidad que tiene la empresa para cubrir sus obligaciones corrientes, sin depender de la venta de sus existencias. La fórmula según Ushiña Gualpa (2020) es:

Por su parte, la solvencia corresponde a la ratio de endeudamiento total que evalúa entre las deudas y los recursos totales a largo o corto plazo, que son aportados por los acreedores y los aportadores que son los propietarios de la entidad (Labanda, 2021).

Las empresas tratan de identificar una estructura de capital óptima en relación a sus necesidades y dependiendo de las condiciones del mercado en determinados momentos. La razón de endeudamiento del activo total permite identificar qué parte del total de los activos de la empresa se encuentran financiados por sus acreedores, es decir de su pasivo total. (Sanjuán, 2020).

Este índice permite determinar un nivel de autonomía financiera. En cuanto a su análisis si este es elevado lo que expresa es que la empresa depende mucho de sus acreedores, por lo que dispone de una capacidad limitada de endeudamiento, lo que implica que está descapitalizándose, lo que representa un riesgo en su estructura financiera.

Ushiña Gualpa (2020) indica su fórmula como:

La ratio de endeudamiento total evalúa entre las deudas y los recursos totales a largo o corto plazo que son aportados por los acreedores y los aportadores que son los propietarios de la entidad (Labanda, 2021).

El endeudamiento patrimonial determina la conexión entre deuda a los accionistas y la deuda a terceros, enfrentando el pasivo con el patrimonio. Prueba el nivel de apalancamiento que posee la empresa, o sea, en qué situación participa sobre la obligación a terceros la financiación de los accionistas (Prado More, 2020). Se calcula:

El endeudamiento del activo fijo expresa la eficiencia de la empresa para generar ingresos a través de la inversión que realice en activos fijos (edificaciones, instalaciones, maquinarias, equipos). Es un valor que expresa el número de veces que la empresa renueva sus activos fijos en un año; mientras mayor resulte el valor de este indicador, implica una utilización más eficiente de los bienes que posee la organización (Alejandra, 2009, p. 616). Su fórmula es:

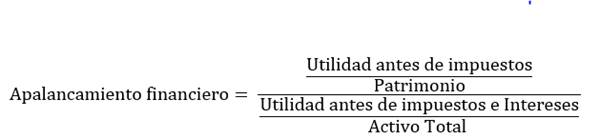

El apalancamiento, según García (2009), es como el fenómeno que surge por el hecho de que la empresa incurre en una serie de cargas o erogaciones fijas, operativas y financieras, con el fin de incrementar al máximo las utilidades de los propietarios (p. 2). Este indicador se interpreta como el número de unidades monetarias de activos que se han conseguido por cada unidad monetaria de patrimonio. La fórmula es:

En particular el apalancamiento financiero corresponde simplemente a usar endeudamiento para financiar una operación. Esto quiere decir que, en lugar de realizar una operación con fondos propios, se puede realizar con fondos propios y un crédito (Ayón et al., 2020). Su forma de cálculo es:

Asimismo, los indicadores de gestión son medidas utilizadas por las empresas para evaluar su desempeño y medir su progreso hacia sus objetivos. Entre los indicadores de gestión más comunes se encuentran la rotación de cartera que permiten identificar el número de veces y cantidad en días de recuperación de dinero (Pari Yerba & Ramos Pocohuanca, 2021). Como se expresa en la fórmula:

La rotación de activo fijo que mide la capacidad de la empresa de utilizar el capital en activos fijos. (Guzman, 2005, p. 11). Según su fórmula:

Entre otros indicadores como la rotación de ventas; el período medio de cobranza; el periodo medio de pago, impacto gastos administración y ventas; y el impacto de la Carga Financiera. Es importante tener en cuenta que los indicadores de gestión deben ser utilizados en conjunto con otros análisis y evaluaciones para obtener una comprensión completa del desempeño de la empresa y su progreso hacia sus objetivos. Además, los indicadores de gestión pueden variar según el sector y la industria, por lo que es importante seleccionar los indicadores más relevantes para la empresa y su contexto.

La rentabilidad también es un indicador clave para evaluar la capacidad de una empresa para generar ganancias a partir de su inversión. La rentabilidad se puede medir de diferentes maneras, como la rentabilidad neta del activo que permite relacionar la rentabilidad de ventas y la rotación del activo total, con lo que se puede identificar las áreas responsables del desempeño de la rentabilidad del activo. (Espinoza et. al., 2017, p. 11). Se calcula:

Como parte de esta, también se encuentran los márgenes de beneficio como el margen bruto cuanto más grande sea el margen bruto de utilidad, será mejor, pues significa que tiene un bajo costo de las mercancías que produce y/ o vende (Guzman, 2005, p. 16). El margen operacional donde la utilidad operacional se ve influenciada por los gastos operacionales de administración y ventas, además del costo de las ventas; y el margen neto: que relaciona la utilidad líquida con el nivel de las ventas netas. (Guzman, 2005, p. 16).

Además existen otros indicadores como la rentabilidad financiera y la rentabilidad operacional del patrimonio. Ambos indicadores son importantes para evaluar la capacidad de la empresa para generar beneficios tanto para los prestamistas como para los propietarios. Sin embargo, es importante tener en cuenta que la rentabilidad financiera puede ser afectada por la carga financiera, es decir, los costos de la deuda, mientras que la rentabilidad operacional del patrimonio puede ser afectada por la estructura de capital de la empresa, es decir, la proporción de capital propio y deuda que utiliza para financiar sus operaciones.

Breve descripción del sector alimentos balanceados en Ecuador

Todas las empresas deberían analizar sus resultados financieros; en este contexto, las organizaciones del sector de elaboración de alimentos balanceados requieren tomar medidas sobre sus actividades empresariales. La elaboración de alimentos balanceados es un eslabón fundamental en la cadena productiva: ganadera (sea para carne o leche), avícola, acuicultura, entre otras. La industria tiene una gran interrelación con el sector agrícola primario (materia prima producto de la naturaleza) y secundario (productos semi elaborados o elaborados) puesto que gran cantidad de insumos provienen de este sector. (Verdesoto, 2019).

De acuerdo a la Encuesta Global sobre Alimentos Balanceados desarrollada por el Instituto de Promoción de Exportaciones e Inversiones (PRO ECUADOR, 2017), de las cuales las más importantes son la Asociación Ecuatoriana de Fabricantes de Alimentos Balanceados para Animales (AFABA) y la Asociación De Productores De Alimentos Balanceado (APROBAL). Los dos mayores insumos utilizados dentro de este sector son el maíz duro y los granos de soya. Existen alrededor de 351 empresas productoras de alimentos balanceados en el Ecuador.

Las plantas de producción de alimentos balanceados en Ecuador se focalizan en las provincias de Manabí, Guayas, El Oro, Azuay, Cañar, Chimborazo, Tungurahua, Cotopaxi, Pichincha e Imbabura. Si embargo, la concentración de la producción está en las provincias de la zona Sierra debido a que sus principales clientes lo conforman los distribuidores.

La línea Pollos de engorde es la que más se produce en el Ecuador, mientras que la línea Mascotas es la de menor producción. Ecuador se caracteriza por explotar el sector primario, en donde la alimentación de las aves, peces, cerdos, ganado son importantes para la alimentación.

En Ecuador, la empresa objeto de estudio es Coprobalan S. A., empresa del Corporativo Italcol S.A., misma que fue establecida en la ciudad de Manta en junio del año 2009. Se dedica a la producción, comercialización y distribución de alimentos concentrados para animales: líneas de balanceado para pollo de engorde, postura, porcicultura, ganadería, reproductoras, sales, equinos, mascotas, acuacultura, otros. Actualmente, cuenta con alrededor de 120 colaboradores entre los distintos departamentos (Italcol, 2020).

Metodología

La metodología aplicada en esta investigación fue de carácter descriptiva (Hernández et al, 2014), con un enfoque cuantitativo. En un primer momento se realizó una revisión documental y bibliográfica donde se consideraron aportaciones teóricas de diversos estudios en relación a indicadores de desempeño financiero.

Una vez identificados los indicadores clave de desempeño financiero liquidez, solvencia, gestión y rentabilidad, se procedió a analizar la información pública de los estados financieros de la empresa Coprobalan S. A. de los años 2017, 2018 y 2019, expuesta por la Superintendencia de Compañías, Valores y Seguros del Ecuador, para evaluar el estado de esta importante compañía que forma parte del sector de balanceados en Ecuador.

Resultados y discusión

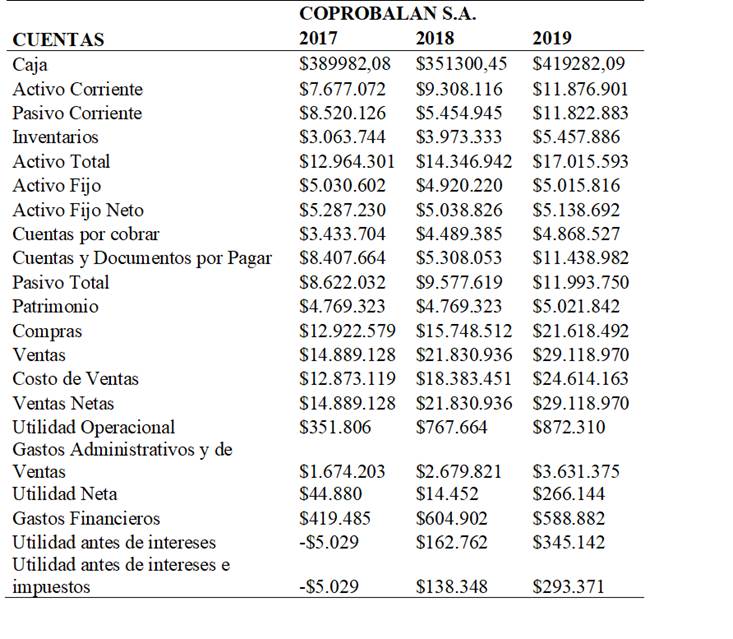

A continuación, se presentan los resultados de la aplicación de los indicadores financieros en la empresa Coprobalan S.A., para lo cual, se presenta inicialmente en la tabla 1 el extracto de las cuentas de sus estados financieros.

Tabla 1. Extracto de cuentas de los estados financieros de COPROBALAN S.A.

Nota: La tabla corresponde a los Estados Financieros de Coprobalan S.A. obtenidos desde la Superintendencia de Compañías, Valores y Seguros del Ecuador, en el período 2017-2019.

Como se muestra en la tabla 2, se observan las variaciones de los indicadores de liquidez, que contienen la liquidez corriente y prueba ácida en los años 2017, 2018 y 2019.

Tabla 2 Indicadores de liquidez de Coprobalan S.A.

Nota: Cálculo del índice de la Prueba Ácida de la Compañía Coprobalán S.A, con datos de los Estados Financieros de la Superintendencia de Compañías, Valores y Seguros del Ecuador, del periodo 2017-2019.

De los datos mostrados en la tabla 1, se pudo determinar que la liquidez corriente mejoró desde 0.90 en el 2017 a 1.71 en el 2018 como producto del pago de sus pasivos corrientes y de incentivos crediticios a sus clientes. Sin embargo, en el 2019 disminuyó como resultado de contraer deudas a corto plazo.

Según Espinosa Salas (2011) para que una empresa no experimente dificultades de liquidez el valor de ratio debe estar entre 1,5 y 2, ya que al ser menor que 1,5, existe la posibilidad de que se tengan que suspender pagos. Cuando se tiene una ratio de liquidez de 1, como es el caso de Coprobalan S.A. se podría pensar que se atenderían sin problemas las deudas a corto plazo, pero, de enfrentarse a una morosidad de parte de clientes y dificultades en las ventas a corto plazo, es imprescindible que el fondo para maniobrar sea positivo, por lo que, el margen entre el activo y el pasivo corriente debe ser suficiente, en donde el activo corriente debe ser superior.

En general, se considera aceptable un índice de solvencia de 2,0, pero esta determinación depende del campo industrial en que opera la empresa, ya que un índice de solvencia de 1,0 puede considerarse aceptable en una empresa de servicios, pero no en una empresa manufacturera, lo que estaría más orientado a esta empresa de alimentos; aunque por otro lado, un índice demasiado elevado puede ocultar un manejo inadecuado de activos corrientes, pudiendo tener las empresas excesos de liquidez poco productivos.

Para Chnar Abdullah (2018), las obligaciones de corto plazo estarán totalmente cubiertas cuando el índice de liquidez sea mayor que 1, según este autor, significa que una empresa se encuentra en una buena situación y es menos probable que enfrente dificultades financieras. Para Calderón (2019) los indicadores de liquidez hacen referencia al grado en que los activos liquidables a corto plazo de la empresa serán suficientes para afrontar los pagos provenientes de las deudas contraídas a corto plazo.

Con relación a la prueba ácida incrementó desde de 0.54 en el 2017 a 0.98 en el 2018 producto de la reducción de sus pasivos corrientes. Sin embargo, en el 2019 disminuyó como resultado del aumento de sus pasivos corrientes y de la adquisición de inventarios tales como mercancía en tránsito, materia prima y de producto terminado; este tipo de empresas adquieren grandes cantidades de inventario, dada la producción en toneladas de sus productos. Este índice puede considerarse suficiente cuando es igual a 1, lo que implica que por cada dólar de activo circulante hay 1 dólar de pasivo circulante (Asaf, 2019 ) , lo que en el caso de esta empresa es menor.

Fontalvo et al. (2012) afirman que la razón ácida es uno de los indicadores financieros utilizados para medir la liquidez de una empresa, siendo sana cuando su coeficiente sea mayor o igual a 0.7. Por otro lado, una prueba ácida inferior a 1 señala que las entidades no tienen suficientes activos líquidos para que puedan realizar las cancelaciones de sus activos circulantes, como en este caso sucede con Coprobalan S.A., por lo que debe ser tratada con precaución (Bustamante, 2019).

Bustamante (2019) resalta que según teorías de varios especialistas, un indicador de prueba ácida que sea menor a 1 unidad monetaria puede implicar exceso de apalancamiento financiero, lo que dificulta poder mantener y aumentar las ventas, explicado también por pagar algunas deudas de manera acelerada y cobrar deudas de manera lenta. En el caso de la empresa, por cada dólar de deuda con vencimiento menor a un año, se dispone de 0.54 centavos de dólar para afrontarla.

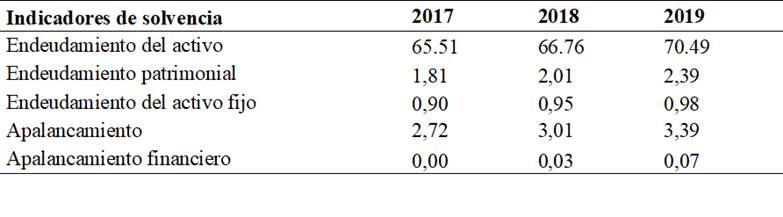

En la tabla 3 se puede visualizar los indicadores de solvencia, que incluyen el endeudamiento activo, patrimonial, del activo fijo, apalancamiento y apalancamiento financiero de la empresa.

Tabla 3 Indicadores de solvencia de Coprobalan S.A.

Nota: Cálculo de Indicadores de Solvencia de la Compañía Coprobalán S.A, con datos de los Estados Financieros de la Superintendencia de Compañías, Valores y Seguros del Ecuador, del periodo 2017-2019.

El endeudamiento del activo mostró resultados con tendencia creciente, es decir que la empresa tiene dependencia de sus acreedores, sobre todo en el 2019 que por cada dólar invertido en activos, los acreedores han financiado el 70.49%, esto demuestra la participación que tienen los acreedores sobre la empresa, se puede observar que el nivel de endeudamiento es alto porque sobrepasa del 50%, sin embargo el endeudamiento en el que ha incurrido la empresa es para mejorar las operaciones de la misma con nuevas inversiones de capital. Pero para Campoverde (2015), mientras mayor sea esta ratio, mayor será el financiamiento de terceros, lo que refleja un mayor apalancamiento financiero y una menor autonomía financiera.

El endeudamiento patrimonial, presentó incremento, es decir, la empresa tuvo comprometido el patrimonio de los propietarios con respecto a sus acreedores 1.81 veces en el 2017, pasando a 2.39 veces en el 2019, lo que significa que, por cada dólar de patrimonio, se tuvo deudas por $1.81 y $2.39 respectivamente. Campoverde (2015) considera que al igual que el endeudamiento de activos, si esta ratio es mayor a la unidad, refleja que el financiamiento de terceros es mayor al financiamiento de los accionistas y la utilidad que ha ido autogenerando la empresa, lo que se considera mayor apalancamiento financiero y menor autonomía financiera.

El endeudamiento del activo fijo, que expone la relación que existe entre el capital propio y la inversión de la empresa señala incremento, es decir que, por cada dólar invertido en la empresa, en el 2017 tuvo $0.90 pasando al 2019 con $0.98 de capital propio, lo cual refleja que los activos fijos se financiaron con el patrimonio.

El apalancamiento resultó creciente respecto a la relación entre el activo total sobre el patrimonio, demuestra que en el 2019 se obtuvieron $3.39 de activo por cada unidad monetaria de patrimonio en comparación a los $2.72 obtenidos en el 2017. Elegir entre deuda y capital empuja a las empresas a hacer concesiones entre el negocio y el riesgo financiero (Ahmed, 2021), por ello estas decisiones deben ser equilibradas, para que no representen un riesgo alto para la empresa.

El apalancamiento financiero mostró crecimiento pese a que la proporción es menor a 1, en el año 2019 da como resultado $0.07 lo cual indica que los fondos ajenos remunerables no contribuyen lo suficiente a la rentabilidad de los fondos propios de la empresa; los índices de apalancamiento se utilizan para evaluar los niveles de deuda de la empresa (Rudžionienė et al., 2022).

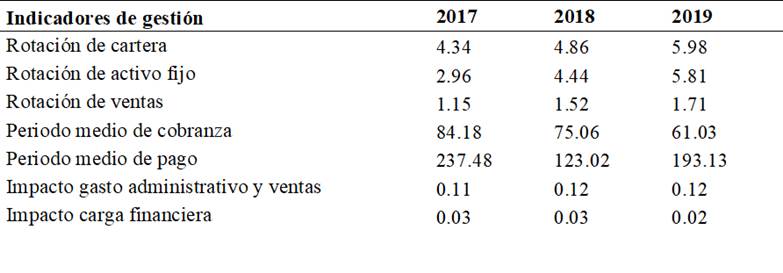

La tabla 4 presenta los indicadores de gestión de la empresa, considerando la rotación de cartera, de activo fijo, de ventas, periodo de medio de cobranza, impacto de gasto administrativo y ventas, así como el impacto de carga financiera del periodo 2017-2019.

Tabla 4 Indicadores de gestión de Coprobalan S.A.

Nota: Cálculo de Indicadores de Gestión de la Compañía Coprobalán S.A, con datos de los Estados Financieros de la Superintendencia de Compañías, Valores y Seguros del Ecuador, del periodo 2017-2019.

La rotación de cartera fue creciente, para el año 2017 rotó 4.34 veces, para el 2018 rotó 4.86 veces, mientras que en el 2019 incrementó a 5.98 veces, lo cual significa que la conversión de la cartera a efectivo fue más ágil producto de una mejor política de cobro.

La rotación de activo fijo, que corresponde a la relación de las ventas entre el activo fijo neto tangible, pasó de rotar 2.96 veces en el 2017 a 5.81 veces en el 2019, lo que quiere decir que por cada dólar invertido en activos se generó $2.96 y $5.81 por cada dólar que la empresa invirtió respectivamente, determinándose que no ha tenido un crecimiento considerable; esto podría deberse a que la empresa cuenta con la suficiente maquinaria y equipo la cual no ha sido utilizada totalmente en la producción de balanceados. Un índice de rotación de activos bajo indica ineficiencia en la utilización de activos, lo que no solo refiere inversiones ociosas de activos sino también gastos improductivos por depreciación, mantenimiento y conservación de activos (Diptendu & Manish, 2019)

En cuanto a la rotación de ventas, tuvo un leve incremento, en el 2017 rotó 1.15 veces, en el 2018 rotó 1.52 y en el 2019 rotó 1.71 veces. Es decir, en el 2019, se generaron $1.71 en ventas por cada dólar invertido en activos totales.

El período medio de cobranza, que corresponde a la relación entre las cuentas por cobrar y las ventas, mostró decrecimiento, en el 2017 le tomó 84.18 días promedio en que permaneció sin liquidarse una cuenta por cobrar, mientras que para el 2019 fueron 61.3 días. Estos resultados sugieren que la empresa mejoró sus políticas de cobro cerca de los 60 días plazo, haciendo que la recuperación del efectivo sea más rápida.

El período medio de pago, que es la relación de las cuentas y documentos por pagar entre los inventarios, mejoró debido a que en el 2017 fue de 237.48 días con relación al 2018 que fue de 123.02 días, lo que significa que tardó menos en pagar sus obligaciones producto de una mejor rotación de inventarios. Sin embargo, en el 2019 este indicador aumentó a 193.13 días debido a que adquirió mayor inventario para sus operaciones de tal manera que se les dio gestión a los pagos de insumos. Con respecto a este indicador, Diptendu y Manish, (2019) exponen que las empresas pueden saber cuántas veces se consumen las existencias durante un tiempo específico.

El impacto de gastos administrativos y ventas, se mostraron lineales, en el 2019 presentó $0.12 de gastos administrativos y de ventas por cada dólar de ventas; esto resultó favorable porque este indicador no ha incrementado en gran medida.

El impacto carga financiera mostró una ligera disminución en el 2019, presentó $0.02 de gastos financieros por cada dólar de ventas, se evidenció que ha disminuido, lo cual es favorable para la empresa.

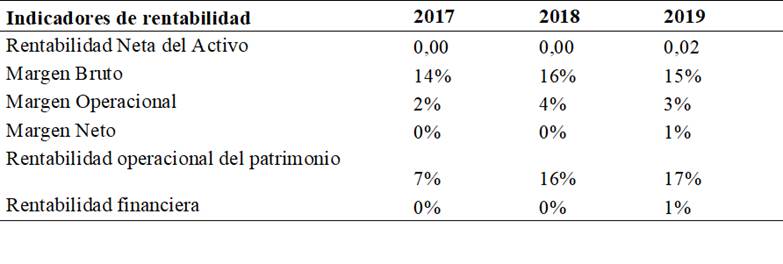

En la tabla 5 se exponen los cálculos de los indicadores de rentabilidad, incluyen rentabilidad neta del activo, margen bruto, operacional, neto, rentabilidad operacional del patrimonio y financiera.

Tabla 5 Indicadores de rentabilidad de Coprobalan S.A.

Nota: Cálculo de Indicadores de rentabilidad de la Compañía Coprobalán S.A, con datos de los Estados Financieros de la Superintendencia de Compañías, Valores y Seguros del Ecuador, del periodo 2017-2019.

La rentabilidad neta del activo, determinó que en 2017 y 2018 se obtuvo $0.00 de utilidad por cada dólar de inversión en activos, que comparado con el indicador del 2019 que fue de $0.07 se evidencia que ha incrementado levemente; sin embargo, no son resultados favorables para el negocio.

El margen bruto muestra rentabilidad creciente, en el año 2017 obtiene el 14% de utilidad del periodo, comparado con el 2018 que fue del 16%. Sin embargo, para el 2019 fue del 15%, se mostró una leve disminución debido a que los costos de ventas fueron mayores con relación al año anterior.

El margen operacional incrementó del 2% en 2017 al 4% en 2018, lo cual es ligeramente favorable para la empresa. Sin embargo, para el 2019 fue del 3%, debido a que los costos de operación incrementaron, lo que sugiere analizar un incremento de precios en su portafolio de productos o incrementar las ventas sin necesidad de aumentar los costos.

El margen neto que muestra la relación entre la utilidad neta y las ventas, para el año 2017 y 2018 generó un margen neto del 0% de sus ventas netas realizadas; sin embargo, para el 2019 el margen neto fue del 1%. Pese a que las ventas incrementaron en el 2019, también aumentaron sus costos. Un índice bajo es señal de peligro para la empresa, ya que a los propietarios se les hará más difícil obtener capital para la expansión (Diptendu & Manish, 2019).

La rentabilidad operacional del patrimonio señaló un rendimiento para el año 2017 del 7% y en el 2018 del 16%, en el 2019 incrementó a 17%; estos resultados son en función de la utilidad neta por sus ventas gestionadas, lo cual sugiere que Coprobalan S. A. tiene un alto monto de inversión en su empresa.

La rentabilidad financiera en el año 2017 y 2018 se situó con el 0%, mientras que en el año 2019 fue del 1%. Se evidencia que la empresa está invirtiendo gran cantidad de capital en su producción y a la vez obtiene escasos márgenes de rentabilidad.

Con base a estos resultados, se puede inferir que la empresa cuenta con capacidad para cumplir con sus obligaciones a corto plazo, aunque los niveles de endeudamiento y/o apalancamiento demuestran resultados con tendencia creciente; es destacable el hecho que se ha incurrido en ellos, para apuntalar al mejoramiento de las operaciones de la compañía a través de nuevas inversiones de capital.

En lo que respecta a las razones de actividad o eficiencia, tanto la rotación de cartera, como la rotación de activo fijo y la rotación de ventas, presentan tendencias incrementales en sus indicadores, lo que se refleja en el mejoramiento de las políticas de cobro a sus clientes y también en las políticas de pago a proveedores.

En relación al impacto de los gastos administrativos y ventas y de la carga financiera, se observan indicadores con tendencias bastante lineales, que disminuyen el impacto de este tipo de gastos en el desempeño operativo y financiero de la empresa. Por otro lado, en lo que concierne a los márgenes de rentabilidad, sus indicadores, de forma general, han registrado leves incrementos, que no representan un resultado satisfactorio para la compañía debido a los altos costos de operación y ventas del negocio.

Conclusiones

Las organizaciones del sector de elaboración de alimentos balanceados requieren tomar medidas de control para evaluar el desempeño financiero de su actividad empresarial, razón por la que siempre será imprescindible efectuar el análisis de sus indicadores financieros.

La empresa Coprobalan S.A., en términos generales, cuenta con capacidad financiera, lo que le ha permitido mejorar sus operaciones, esto acompañado de políticas de cobranzas a sus clientes y de pagos oportunos a sus proveedores; aunque debe poner mayor énfasis en su rentabilidad, dado sus leves incrementos.

Se requiere de una decisión financiera que se relacione con un incremento de precios en el portafolio de sus productos o el incremento de los niveles de ventas sin necesidad de aumentar en gran medida sus costos; disposición que será potestad de los directivos, para mejorar el desempeño financiero de la compañía, sobre todo en lo referente a sus márgenes de rentabilidad.