Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

El objetivo de esta investigación consistió en identificar el capital intelectual de una consultoría de negocios describiendo sus elementos básicos, con la finalidad de establecer las políticas de reconocimiento al valor del conocimiento.

Es importante considerar la relación venta-costo-utilidad de los servicios que se ofrecen en el mercado de asesorías o consultas en los negocios, derivadas del conocimiento de los profesionales en contabilidad, emulando al costeo de un artículo tangible, que identifica los tres elementos del costo tradicional: mano de obra, materia prima y gastos indirectos.

La humanidad ha evolucionado gracias al conocimiento, el cual ha sido documentado desde la antigüedad desde códices hasta manuscritos, letras, lenguajes, conservados en piedra, piel, papel, hasta complejos códigos que se han desarrollado a lo largo de la historia

Los activos intangibles como el conocimiento, muchas veces no se presentan en la información financiera de las entidades y su incremento depende de la forma en que se aplica el conocimiento como ventaja ya que los intangibles cada vez son más importantes, pero no todos aparecen valorados en la información financiera debido a su dificultad en la medición (Funes, 2010).

El conocimiento ha sido observado con mayor detenimiento por parte de los empresarios como un el factor que aporta valor aun a pesar de que como tal, no cumple con las normas financieras básicas para considerarse dentro de los registros de activo, sobre todo porque no se puede medir o costear a las personas que poseen el conocimiento.

Cabe resaltar que en la medida en que mejora el desarrollo tecnológico, los servicios entre empresas relacionadas, se han vuelto más complejos, debido a que no sólo comercializan bienes tangibles sino también bienes intangibles rentables como patentes, propiedad intelectual, diseños y modelos, software, secretos comerciales como fórmulas no patentadas, que difícilmente se transfieren entre empresas independientes (Astudillo y Mancilla, 2013).

Desarrollo

Capital Intelectual

Esta definición se conceptualizó por primera vez y se definió en el EUROFORUM (1998) como un conjunto de activos intangibles de una organización, que aunque no se reflejan en los estados financieros de manera tradicional, generan valor o tienen potencial de generarlo en el futuro, Funes y Hernández (2001), a partir de este pensamiento, el concepto maneja los tres elementos básicos del capital intelectual, los cuales de acuerdo con Viloria, Nevado y López (2008) y García, Simó, Mundet y Guzmán, (2004) son:

Capital humano: es el conocimiento tanto explícito o tácito, útil para la empresa, que poseen las personas y equipos de la misma, así como su capacidad para regenerarlo, así como una combinación de experiencia, habilidades, profesionales, conocimientos, aptitudes, capacidad de liderazgo, innovación e iniciativa, capacidad de adaptación, etc., que reside en todos y cada uno de los individuos de la organización.

Capital estructural: incluye el capital tecnológico (procesos de producción, nuevos productos, reingeniería de procesos, investigación y desarrollo y cualquier forma de propiedad intelectual de la empresa), el capital relativo a la infraestructura de la empresa (sistemas de funcionamiento organizacional, cultura organizacional, procesos de gestión, sistemas de información, etc.). Es parte de la propiedad de la empresa. Es el conocimiento que la empresa consigue explicitar, sistematizar e interiorizar.

Capital relacional: se origina a partir del valor que tiene para una organización el conjunto de relaciones que mantiene con el entorno (proveedores, clientes, accionistas, entidades federales, estatales, municipales, agentes sociales, etcétera.). Es la calidad y sostenibilidad de los clientes de una empresa y su potencial para generar nuevos clientes en el futuro. Constituye el valor que tiene para una empresa el conjunto de relaciones que mantiene con el exterior.

En la década de los noventa, empresas en Suecia y Estados Unidos, inician una corriente teórica denominada gestión del conocimiento, que surge debido a la intención de las empresas de aumentar el capital intelectual de su recurso humano, a través de su evaluación en competencias, etc., (Sarur, 2013). Es importante iniciar la delimitación del objetivo de esta investigación, debido a que actualmente existen muchos modelos de gestión y medición del capital intelectual, sin embargo, no existe ninguna base teórica o marco conceptual aceptado por la mayoría de los estudiosos del tema, es decir, aún no se regulan las bases que enmarquen teoría e hipótesis que puedan ser replicadas a un nivel general.

El factor humano como un recurso intangible de una organización se ha transformado en el principal creador de valor pese a que en la información financiera no ve reflejado como tal, siendo un problema que los sistemas contables tradicionales simplemente informan sobre elementos creadores de utilidades a través de los activos tangibles sobre situaciones que al realizarse aportan poco para el futuro, permaneciendo de lado los intangibles como el capital intelectual y el factor humano, los cuales no se publican en los estados financieros de una empresa, aunque sí se encuentran presentes (Villegas, Hernández y Salazar, 2017).

Los activos intangibles, los cuales y a pesar de su indudable actualidad, tienen sus orígenes tan antiguos como el registro de patentes y marcas, otros han evolucionado con el tiempo: a inicios de los noventa, los procedimientos de valoración desarrollados por la contabilidad para los activos materiales no podían aplicarse a los intangibles, y se conservaban con razón; diez años después, la comisión de Principios de Contabilidad del Instituto Mexicano de Contadores Públicos dio a conocer para su auscultación el boletín C-8, Activos intangibles, donde describe un marco conceptual que establece lineamientos y criterios específicos para el tratamiento de estos activos (Funes y Hernández, 2001).

En la presente época se encuentra en vigor la Norma de Información Financiera (NIF en su norma C-8) y se detalla una metodología de registro de los activos intangibles, y a pesar de ello, no es posible reconocer dentro de los estados financieros otro tipo de intangibilidad como es el conocimiento de las personas o el valor del capital humano, ya que este carece de la posibilidad de control que puede tener la empresa sobre las personas, adicional de las restricciones jurídicas en materia laboral, sin embargo este potencial debe ser reconocido e incentivado. Sin lugar a duda en una consultoría de negocios es la materia prima.

El capital intelectual es un tópico sobre el cual el interés de las empresas ha crecido rápidamente en los últimos años, especialmente en aquellas en las que los beneficios se derivan principalmente de la innovación y de los servicios intensivos en conocimiento, es también el conocimiento que puede ser convertido en un beneficio en el futuro y que se conforma por recursos tales como: las ideas, los inventos, las tecnologías, los programas informáticos, los diseños y los procesos, tal es el caso de las firmas de consultoría de negocios (Edvinsson y Sullivan, 1996, citados por Sánchez, Melián, y Hormiga, 2007).

Para adecuarse a los cambios internacionales, el Instituto Mexicano de Contadores Públicos (IMCP) y el Consejo Mexicano de Normas de Información Financiera (CINIF), citan que como parte del proceso de convergencia entre la normatividad del Consejo de Normas Internacionales de Contabilidad (International Accounting Standards Board - IASB) y la normatividad del Consejo de Normas de Contabilidad Financiera de los Estados Unidos de Norteamérica (Financial Accounting Standards Board - FASB), dichos organismos actualizaron sus normas relacionadas con activos intangibles en 2008. La Financial Accounting Standard (FAS) 142, crédito mercantil y otros activos intangibles y la Norma Internacional de Contabilidad (International Accounting Standard - IAS) NIC-38, activos intangibles, así como la Norma Internacional de Información Financiera (International Financial Reporting Standard - IFRS) NIIF-3, combinaciones de negocios, contienen nuevas normas relativas a la identificación y valuación de activos intangibles llegando a conclusiones consensuadas sobre el tema. Uno de los temas donde se logró un consenso fue la identificación del mayor número posible de activos intangibles que puedan surgir de una adquisición de negocios, conclusión alcanzada por la NIF C-8, de acuerdo al Consejo Mexicano de Normas de Información Financiera (2016).

En cuanto al alcance, las disposiciones de esta NIF son aplicables a todo tipo de entidades que emitan estados financieros en los dos términos establecidos en la NIF A-3, necesidades de los usuarios y objetivos de los estados financieros y adquieran o generen internamente activos intangibles que no están normados en otras NIF.

Para concluir con la comprensión de los activos intangibles se incluye la siguiente adaptación figura.

De acuerdo con el Colegio de Contadores Públicos Universidad de Guadalajara A.C (2018) en México, algunos tipos de intangibles en los que se aplica el juicio profesional y se realiza una evaluación a nivel de componente para determinar si se encuentran dentro del alcance de la NIF C-8, donde un activo intangible que ostenta la condición de propiedad legal o contractual se reconoce por separado cuando no posea la condición de separabilidad, pues la condición de propiedad legal o contractual le da un valor individual, tal como en los casos en que lo que se adquiere, en forma individual o a través de una adquisición de negocios, proviene de:

A) Un contrato de arrendamiento en un centro comercial en términos muy favorables en relación con el mercado, cuya concurrencia se haya incrementado de forma importante, lo que hace que dicho contrato tenga un valor adicional.

B) Licencias de operación, tales como concesiones, permisos o derechos.

C) Patentes licenciadas a terceros, documentación legal, un disco compacto, el desarrollo de un prototipo que pudiera tener un componente físico pero el cual es secundario al conocimiento que este implica, es decir, el intangible; derechos y licencias.

Esto conlleva a analizar con un enfoque distinto la intangibilidad de los activos de las empresas y la relación que tiene el capital intelectual, enfocado más, en los negocios dedicados a los servicios de consultoría, donde la generación de la riqueza proviene del valor del capital intelectual y sus componentes.

Metodología

Se utilizó una metodología transversal debido a que se estudia al sujeto tal y como se encuentra en un solo momento de la investigación, sin alterar ninguna variable que influya dentro del capital intelectual, incluyendo las cifras de los estados financieros tengan o no registro de activos intangibles. Así mismo se empleó una metodología mixta debido a que Hernández, Fernández y Baptista, (2014), consideran que dicho modelo hace posible un alto grado de integración entre el enfoque cuantitativo y cualitativo. Como técnica se utilizaron las entrevistas en una población finita, en las cuales se estudia el comportamiento de una o más variables sobre un conjunto de unidades. Cuando se discute sobre poblaciones finitas, por lo menos en teoría, se puede acceder a todos los individuos o elementos que la componen (Cassel, Sarndal y Wretman, 1993).

También se empleó una matriz de tamaños muestrales para diversos márgenes de error y niveles de confianza, al estimar la proporción en la población finita que de acuerdo a Universidad de Granada (2018), se realizó el cálculo muestral con una muestra de 33 personas de una población de 65 colaboradores, teniendo como nivel de confianza el 90%, un error de estimación del 10% y una probabilidad de ocurrencia del 0.5%.

Se aplicó un cuestionario con base en Scarabino, Biancardi, y Bland, (2007) para realizar la propuesta de un modelo de capital intelectual para medir y gestionar los intangibles de las entidades públicas. Dicho cuestionario contó con 5 variables y 16 dimensiones y 64 items utilizando la escala de Likert.

Antecedentes de la empresa

Tip Consulting S.C., es una firma de contadores, consultores y abogados, ubicada en C. Fernando Montes de Oca #406 2do. Piso Colonia Lindavista, en la ciudad de Villahermosa, Tabasco en México, la cual proporciona servicios contables, asesoría fiscal, auditorias financieras, auditorias fiscales, auditorias del seguro social, ingeniería económica fiscal del factor humano.

A finales del año 2003, después de casi cinco años de ejercer la profesión de contaduría pública, iniciando como auxiliar de auditor, el socio fundador de Tip Consulting, decide emprender el ejercicio independiente, bajo la anterior razón social, cuyo acrónimo (TIP), significa Tecnología Innovadora en Procesos, ubicándose en la calle Campo Tapotzingo del fraccionamiento Carrizal en donde sólo permaneció seis meses, debido a un inmediato crecimiento de la demanda de clientes, reubicando las instalaciones en Av. 27 de Febrero 1023-Altos. Los primeros servicios que se ofrecieron fueron: auditoría financiera con extensión fiscal; supervisión contable fiscal, pagos de nómina, pago de honorarios a prestadores de servicios y gestión contable, fiscal, administrativa.

En el año 2004 se concreta el servicio de administración del factor humano, el cual incluía la administración de nómina, protección patrimonial del cliente en las relaciones laborales, la minimización cargas fiscales a ejecutivos de alto nivel. Y es hasta el 2006, cuando el socio fundador decide formalizar la razón social bajo la figura de Sociedad Civil, por lo que se obtiene el nombre de Tip Consulting S.C., y es durante el año 2009, cuando invierte en sus propias instalaciones, en la Colonia Lindavista, en la ciudad de Villahermosa, Tabasco, donde continúan prestando sus servicios con más de 12 años de experiencia en el mercado.

Tip consulting es una empresa consolidada en el ramo de consultoría, con una estructura conformada por cuatro direcciones (Administración, Contaduría, Capital Humano y Tesorería) orientadas hacia actividades sustantivas, que son las que brindan los servicios a la cartera de clientes y las áreas de apoyo, estas encargadas de los procesos internos de la organización y distribuidas de la siguiente manera. Esta empresa busca la mejora continúa ofreciendo a sus colaboradores capacitaciones constantes y programas de certificación para la firma, lo cual permite que esté a la vanguardia sobre las nuevas necesidades en lo que consultoría de negocios respecta, y brindar así nuevas oportunidades de crecimiento a los clientes en sus empresas.

Las direcciones posibilitan en conjunto un mejor engranaje para el funcionamiento de la empresa, teniendo así la oportunidad de ser más competitivos en las áreas de consultoría de negocios y aportando de una manera eficiente opciones viables para el cliente y sus empresas. La empresa y algunos de sus miembros se encuentran actualmente afiliados a diversos organismos, como son: el Colegio de Contadores Públicos del Estado de Tabasco A.C., la Barra Tabasqueña de Abogados, Colegio de Abogados A.C., la Cámara Nacional de Comercio, Servicios y Turismo y la Cámara Nacional de la Industria de la Transformación.

De acuerdo los resultados obtenidos del instrumento aplicado a los colaboradores de la empresa Tip Consulting S.C. se pueden observar las siguientes figuras:

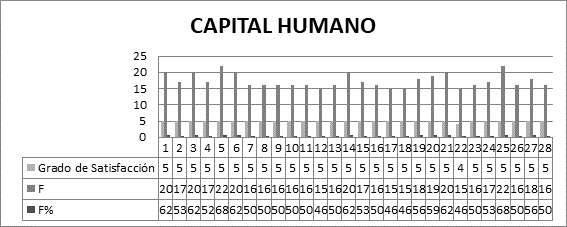

En la figura 2 se observa que el personal que colabora en la firma está de acuerdo con el ambiente laboral, lo que permite una mejor actitud de servicio, ya que se sienten apoyados e incentivados para una mejora continua en el área donde se desempeñan, propiciando la oportunidad de brindar un mejor servicio.

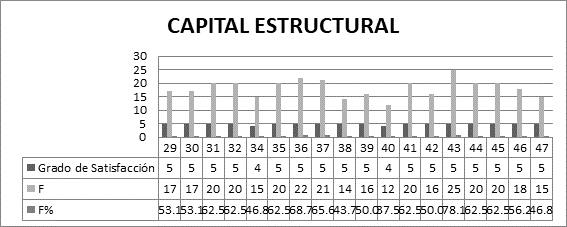

La figura 3 muestra la organización laboral que prevalece en la firma, debido a que existe igualdad entre los trabajadores sin importar los años que lleven laborando en la empresa, ya que cada trabajador puede aportar sus conocimientos, lo cual genera un ambiente de respeto y nuevo aprendizaje, sin importar el puesto en el que se desempeñen.

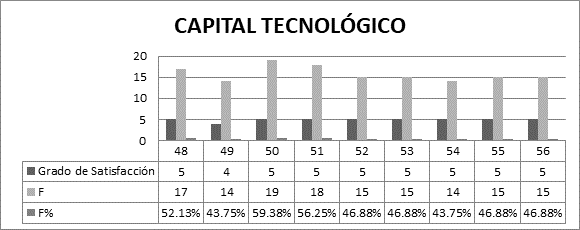

La firma Tip Consulting S.C., se encuentra en constante innovación en relación a la tecnología, capacitación y actualización para sus colaboradores, lo que proporciona un mejor funcionamiento y servicio a sus clientes, permitiendo el crecimiento profesional e intelectual de los mismos como se observa en la figura 4.

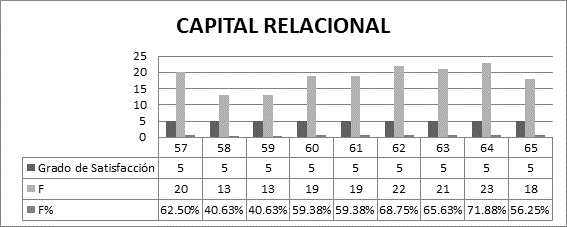

En la figura 5 se demuestra que la preparación de forma constante a los miembros de la firma propicia brindar un mejor servicio a los clientes, ofreciéndoles más opciones para el crecimiento y buen manejo de sus empresas, lo cual constituye el capital relacional.

Conclusiones

Los profesionales que proporcionan servicios a negocios y empresas en áreas de outsourcing, no son valorados por la falta de regulación específica que garantice la calidad de los servicios prestados, debido a que los conocimientos de los abogados, contadores y administradores que han adquirido para el desarrollo de estas actividades se necesitó de años de inversión en estudios y prácticas de ellos, destacan en el desarrollo de su profesión, especializándose en un área en específica, sin tomar en cuenta que el conocimiento es un negocio con costos acumulados e intangibles, a diferencia de los tangibles. Se contó con la colaboración de Tip Consulting que permitió efectuar los análisis para la definición de su capital intelectual instituido dividido en los tres elementos que lo componen.

Al iniciar la investigación, el sujeto, objeto de estudio no poseía una definición de su capital intelectual, por lo tanto, no se contaba con documentos necesarios, solo poseía una organización del personal por dirección (de la cual se realizó un organigrama), su misión y visión, y durante el transcurso de la investigación se efectuaron recomendaciones que modificaron sustancialmente su estructura integral de filosofía, tal como se detalló en sus antecedentes.

Se reconoció que la consultoría no ha registrado de manera adecuada los componentes tangibles del capital intelectual, debido a que por práctica operativa y de acuerdo a las necesidades existentes en su momento, se adquirían activos, pero no se registraron conforme a las normas de información financiera los activos intangibles, por lo tanto la información financiera del sujeto de estudio no expresa la intangibilidad; dicha incoherencia hace reflexionar acerca del gran mercado que existe en este sentido, puesto que el sujeto de estudio posee como principal materia prima el conocimiento acumulado, sin reconocerse ni valuarse en los estados financieros, mientras el mercado es infinito y no solo aplicable a las consultorías de negocios, sino a todo negocio o más específico a en toda actividad contable, así mismo tampoco posee una estructura de costos, por tanto, su precio de venta se define por la capacidad y voluntad de pago de sus clientes.

Con los resultados se concretó la descripción de los elementos básicos que componen el capital intelectual del sujeto de estudio, concluyendo que, al no conocerse el concepto de capital intelectual, este segmento de contabilidad no dimensiona lo valioso que es el conocimiento, en consecuencia, tampoco lo considera como el negocio que representa.

Limitaciones

La mayor limitante fue la comparabilidad, debido que no existe un padrón especifico de profesionales en diversas áreas del conocimiento y las agrupaciones o colegios no representan el universo de personas económicamente activas en estas actividades, por lo tanto, se desconoce el universo de profesionales dedicados a estas tareas, y de acuerdo con Viloria, Nevado y López (2008), afirman que las unidades de negocio, entes económicos o cualquier tipo de actividad enfocada a la generación de riqueza enfatiza que un activo que solo se refleja como un gasto del periodo, no considera las aportaciones futuras que pueden generar riqueza, lo cual no se refleja en los estados financieros.

Otra limitante fue el insuficiente acceso a la información de las consultorías en relación a la información sobre los elementos que integran su capital intelectual, puesto que cada una de las firmas o consultoras tienen su propia forma de trabajar y secretos profesionales, los cuales hasta podría dárseles el trato de propiedad intelectual, sin embargo, dicho conocimiento acumulado al que no se pudo tener acceso, por lo que se obtuvieron los elementos para confrontar el pensamiento que describen Edvinsson y Sullivan (1996)¸ lo cuales comentan que el capital intelectual es un tópico cuyo interés en las empresas ha crecido en los últimos años, especialmente en aquellas en las que los beneficios se derivan principalmente de la innovación y de los servicios intensivos en conocimiento.