Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkINTRODUCCIÓN

Los resultados de la información contable cumplen un papel fundamental en la toma de decisiones acertadas para el desarrollo de las actividades de todo tipo de empresas, para tener una información contable acertada en el momento preciso es de gran ayuda el uso de la Tecnología de la Información con los llamados sistemas contables que se adapten a las necesidades propias de las actividades que desarrolla una empresa determinada.

al utilizar los sistemas informáticos, se tiene como finalidad que los procesos que se desarrollan en las empresas, a diario sean resumidos de manera tal que en cualquier momento puedan emitir reportes de toda índole, sean reportes diarios, quincenales, mensuales, anuales, etc., que puedan contribuir de ayuda a la administración en la toma de decisiones de manera oportuna.

Los sistemas informáticos son desarrollados a la medida de los requerimientos de la empresa, de la gerencia, la administración y de manera muy particular del departamento contable para así poder emitir informes a la medida. (Bernal, 2004), un sistema de información contable está formado por un conjunto de elementos que se interrelacionan para transformar los datos proporcionados por las transacciones y otros eventos económicos que afectan a una organización, y para producir información de carácter financiero dirigida a todas las personas que tienen interés en la organización, se encuentren fuera o dentro de ella.

El problema de la investigación fue: ¿cómo los sistemas informáticos ayudan a generar reportes oportunos para la toma de decisiones en una gasolinera?. En la actualidad los sistemas informáticos son considerados como vitales dentro de la recolección procesamiento y análisis de datos que generan las actividades diarias de todo tipo de organizaciones para optimizar la toma de decisiones tanto a nivel gerencial como a nivel de los organismos de control. Las gasolineras registran a diario cientos de transacciones en ventas y varias en compras y gastos, esto genera resultados que deben ser procesados con rapidez para evitar la acumulación de trabajo informativo, aún en la actualidad existen empresas de este tipo que no cuentan con ningún sistema informático para facturar, al no contar con esta herramienta los contadores deben llenar la información de ventas de manera manual lo cual retrasa la información o incluso hace que los reportes enviados a los organismos de control carezcan de exactitud.

Los sistemas informáticos son oportunos cuando han sido creados de acuerdo a las necesidades de la organización lo cual permite que el mismo sea más amigable con quienes lo utilizan cotidianamente, haciendo asi que la naturaleza del ingreso de información sea algo ágil y oportuno, para incrementar los niveles de eficiencia y efectividad en la parte contable y administrativa de los negocios.(Horngren, 2007) Indica que los sistemas de información contable son quizás una de las bases de las actividades empresariales, por no decir la más importante dentro del campo de los negocios, dada su naturaleza de informar acerca del incremento de la productividad y el posicionamiento de las empresas en los ambientes competitivos, por lo cual es imperioso que vaya al ritmo de las exigencias del usuario dentro y fuera de la entidad. Esto se confirma en observación del abastecimiento de combustible cuando se determina que el uso de un sistema informático agiliza la entrega del comprobante de pago al usuario debido a que a cada usuario se le agrega un numero de cliente y con esa numeración se procesan los datos al momento de realizar la venta y emitir un comprobante por la transacción.(Williams, Haka, & Bether, 2000) manifiestan que un sistema de información contable consta del personal, los procedimientos, los mecanismos y los registros utilizados, para una organización, primero para desarrollar la información contable y segundo para trans-

mitir esta información a quienes toman decisiones. Es recomendable que estos negocios estén preparados para adaptarse a los cambios revolucionarios que produce la tecnología de la información, con lo cual las empresas de cualquier tamaño y tipología empresarial deben aplicar o adaptar sistemas informáticos que contribuyan al crecimiento empresarial, con el cual se desarrollen los procedimientos justo en el tiempo en el que se originan.

Como objetivo de la investigación se ha plantea; demostrar que las gasolineras de Manabí que no utilizan un sistema informático carecen de información veraz y oportuna para la toma de decisiones.

La investigación fue de tipo descriptiva, analítica y sincrónica con la finalidad de analizar la información proporcionada. En el trabajo investigativo se visitaron las gasolineras objeto de estudio para poder evidenciar los sistemas que utilizan cada una de ellas con lo cual se aplicó el método descriptivo.

METODOLOGÍA

se aplicó el método de investigación analítico con la finalidad de descomponer en partes las transacciones que se realizan en las gasolineras y así conocer su naturaleza para poder interpretar desde otra óptica los procesos y procedimientos que realizan este tipo de negocios.

El método de investigación sincrónico fue utilizado para tomar evidencias fotográficas en el momento preciso de la investigación con la finalidad de explicar los fenómenos sociales que se dan en una gasolinera al no entregar la factura de una manera oportuna debido a la falta de sistemas de informáticos y aun continuar en lo ambiguo llenando la información de manera manuscrita.

La población en que se investigó la problemática fueron 10 gasolineras en las cuales se indagó acerca de la utilización de un software en cada uno de los procesos desarrollados, aplicando instrumentos de recolección de datos que facilitaron la investigación.

RESULTADOS

Al adoptar sistemas tecnológicos las empresas y organizaciones de toda índole tienden a incrementar considerablemente la eficiencia y productividad en todas las actividades de los negocios ya que permite competir efectivamente en el mundo global contribuyendo a la gerencia a tomar decisiones con rapidez, de forma adecuada y oportuna.

(Laudon & Laudon, 2004) En la actualidad se reconoce ampliamente que el conocimiento de sistemas de información es esencial para los gerentes porque la mayoría de las organizaciones necesita información para sobrevivir y prosperar. Los sistemas de información pueden ayudar a las compañías a ampliar su alcance hasta lugares muy retirados, a ofrecer productos y servicios nuevos, reformar empleos y flujos de trabajos y quizás cambiar profundamente la manera de conducir sus negocios

.(Suárez López, 2011) Los sistemas de información (SI) se han convertido en herramientas integrales, en línea e interactivas, involucrándolas día a día en cada uno de los diferentes procesos que se llevan a cabo dentro de nuestras organizaciones, suministran una plataforma de información necesaria para la toma de decisiones. Por más de una década los SI han modificado significativamente nuestra economía, introduciendo el concepto de economía.

(Arjonila & Medina, 2007) Consideran que. “Para satisfacer las distintas necesidades de información en una empresa se deben desarrollar diferentes tipos de sistemas de información; sistemas para el procesamiento de transacciones, sistemas de información administrativa y sistemas de apoyo a la decisión”. Lo cual se evidencia en las empresas en estudio.

En la actualidad se puede decir que la economía moderna es considerada como parte importante de la extracción de información del factor tecnológico, lo que propicia el cambio y la reducción de costos más significativos en rapidez de información y disminución de tiempo con la agilidad de los procesos.

Tabla No.1 Usos del sistema de Información y resultados. (ver anexos)

(Mazza, 2004) Las herramientas tecnológicas actuales resultan una opción de sostenibilidad de las pequeñas y medianas empresas, por cuanto permiten: a) Gerenciar las actividades de aprovisionamiento, almacén, producción, comercialización, finanzas y contabilidad, bajo un enfoque integral. b) asegurar información oportuna y de calidad. En la actualidad, la PyME se ha convertido en uno de los principales compradores de estas herramientas, conocidas como: sistemas de planificación de los recursos empresariales (ERP). Esto por cuanto “de las inversiones totales mundiales que se realizan en tecnologías de información, la PyME representa el 45%.”

(Medina & Espinoza, 2004) En esta ver tiente, el sistema de información contable desempeña un importante rol, por cuanto se garantiza “información mucho más oportuna, mayor cantidad de información, mayor transparencia, operación más eficiente y una plataforma adecuada para competir internacionalmente.”

(Ramírez, 2004) al hacer referencia a las organizaciones es imprescindible abordar el aspecto del “entorno” y, por lo tanto, el de la tecnología en sus distintas acepciones; una en particular la “tecnología de información”. se afirma frecuentemente que el entorno de la empresa está cambiando, y, en consecuencia, la empresa misma. Ésta interactúa en ambientes turbulentos, de incertidumbre; lo cual origina una búsqueda permanente de aquellas posiciones de competitividad que son deseadas y, necesarias para el desarrollo sostenible de la organización. así la empresa pasa constantemente de un caos a un orden, en aras de un equilibrio y, en este ciclo espiralado se encuentra la dinámica bajo la que se desenvuelve el desarrollo científico tecnológico. Esto conduce a un inexorable “incremento de las formas que asume la complejidad del sistema organizacional.”

Los sistemas de información contables tienen como principal objetivo procesar la información y datos ingresados en el mismo, para convertirlos en información útil para las gasolineras con lo cual permite optimizar el desarrollo de las actividades que se desarrollan a diario en estos negocios.

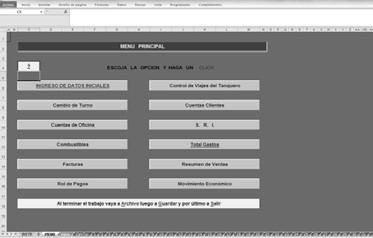

Los resultados de la investigación muestran la figura 1 plantilla de excel para control de una transacciones ingresos compras ventas a diario de otra gasolinera, en la cual se lleva un mejor control de cada una de las operaciones, lo unico en desventaja es que no se tiene un ingreso detallado de las ventas que se facturan en cada isla.

La figura 2 (ver anexos) evidencia una instancia del software de Facturación de Petroleos y servicios, comercializadora a la que pertenecen las gasolineras que han sido objeto de estudio, en este sistema se ingresan los turnos de cada islero el cual queda habilitado para que emita la facturación digital en cada una de las ventas de producto realizadas durante su turno.

Ademas este software contable que se utiliza en varias de las gasolineras objeto de estudio, procesa cada transaccion a diario, semanal, quincenal o mensual, conforme lo decida el contador o lo solicite la gerencia. El sistema utilizado procesa las ventas que se transfieren del sistema de facturacion, compras y gastos ingresadas en el mismo, asi se puede emitir un detalle minucioso de cada operación con lo que se optimiza la toma de decisiones; este sistema de información integrado es mucho mas conveniente para este tipo de negocios pues al finalizar cada periodo contable se puede obtener el detalle de cada facturacion de venta o compra, imitiendo una información real y oportuna lo que aporta a cumplir con las obligaciones de los organismos de control.

Las gasolineras que utilizan un sistema informático para el registro y procesamiento de la información manejan varios programas o plantillas que contribuyen al registro de las transacciones diarias para posteriormente obtener los resultados de las actividades sean por día, semanas o meses, a continuación, se muestran algunas imágenes que muestran varios de los sistemas que utilizan algunas de las estaciones de servicios que fueron objeto como muestra de la investigación.

Figura 1: Plantilla de excel para control de una transacciones. (ver anexos)

DISCUSIÓN

Las empresas en el siglo actual pueden considerar que tienen una ventaja competitiva cuando hace la diferencia frente al resto de competidores de sus mismas características colocándose en una posición más importante al momento de competir.

(Laudon & Laudon, 2006) Un SIG (sistema de Información Gerencial), es un conjunto de componentes interrelacionados que procesan una base de datos actualizada y un sistema de análisis y evaluación para proporcionar a los actores del proceso de investigación (investigadores y gerentes) y sus clientes, información oportuna sobre insumos, actividades y resultados para apoyar la toma de decisiones apropiadas.

(Vega , 2010) Los SIG son una colección de sistemas de información que interactúan entre si y que proporcionan información tanto para las necesidades de las operaciones como de la administración. Concepción que la confirma (Larrea, 2014) al manifestar que “los procesos de rediseño e innovación de los propios negocios adquirirán una especial relevancia”, por lo que se considera relevante para este tipo de negocios el invertir en tecnología que innoven en la información contable y administrativa(de Pablos, López, Martin, & Medina, 2004) La información contable es de suma transcendencia, se encuentra en forma cuantitativa y ayuda a los directivos a responder preguntas relativas al rendimiento de las operaciones y actividades de la empresa. Esta información es importante porque según lo manifestado por (solorio, 2012) “la información contable va a servir a un variado número de lectores con diferentes intereses como: dueños, trabajadores, clientes, acreedores, fisco, etc.”

(Intriago & Intriago, 2017) “La ciencia y la tecnología revolucionan la vida de la sociedad en particular. Las Tecnologías de la Información y la comunicación logran un profundo cambio”. con lo manifestado por estos autores se enfatiza más en que la tecnología de la información contribuye positivamente a las empresas.

Para (bastidas, Novoa, & Martinez, 2015) “la TI tecnología de la información es una inversión de alto riesgo, pero una inversión que debe tomarse”. La autora de esta investigación concuerda con lo manifestado e indica que toda inversión que contribuya al crecimiento empresarial es una inversión que dará rentabilidad al negocio siempre.

Por lo tanto, un software contable o un programa contable estará destinado a sistematizar, simplificar y unificar las tareas de la contabilidad de las empresas, ya que este procesa la información ingresada en el mismo arrojando resultados históricos, presentes y contribuye a la proyección de las transacciones, tareas importantes para la toma de decisiones gerenciales y contables-administrativas.

CONCLUSIONES

Para que las gasolineras de Manabí tengan información tanto contable como administrativa de manera veraz y oportuna, deben potenciar la aplicación de la tecnología de la información (Tic), lo que conlleva implementar sistemas informáticos de acuerdo a la naturaleza de este tipo de negocios, además de recursos idóneos tales como máquinas y software apropiados.

La implementación de sistemas informáticos actúa de manera positiva en todas las áreas de las gasolineras, y permite tener mayor eficiencia, rapidez y distribución de la información, contribuyendo también a tener una mayor coordinación en la toma de decisiones. con esto se demuestra que las gasolineras que utilizan un sistema informático tienen información veraz y oportuna para la toma de decisiones.