Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

La administración del sector público comprende la consecución de objetivos y metas dirigidas a la satisfacción de las necesidades y expectativas propuestas por los entes reguladores y directivos al mando. Para lograr este propósito es necesario fomentar el control interno de las instituciones públicas, lo que ayuda a reforzar la responsabilidad y seguimiento de la gestión de los recursos humanos, financieros, bienes e inmuebles, medioambiente y tecnologías de la información institucionales pero, también, funciona como un marco normativo para que las entidades del sector público y personas jurídicas de derecho privado que manejan recursos públicos cuenten con un marco regulador que funcione como principio base para lograr sus objetivos y potenciar los servicios que se ofrecen a la sociedad.

De acuerdo con la Federación Internacional de Contadores (IFAC, siglas en inglés), un buen gobierno es aquel que asegura que las entidades públicas alcancen sus resultados previstos, apliquen disposiciones efectivas para la gestión de riesgos y rendimiento por medio de un sólido control interno y una eficiente y eficaz gestión financiera, acompañada o como como eje principal de herramientas tecnológicas que brinden facilidades y seguridades en sus operaciones, lo que ayudaría a implementar la práctica de actividades transparentes y a generar informes y auditorías que ofrecen una rendición de cuentas clara y efectiva. Una gestión efectiva incluye valores éticos, objetivos y estrategias a tono con el control interno (IFAC, 2015).

Así, los controles internos son actividades que comprenden acciones de supervisión previos y continuos en gestión de la institución pública. Desde esta perspectiva, las Normas de Control Interno de la CGE se refieren a un conjunto de actividades definidas, incluidas en un programa de control, cuyo propósito es identificar y monitorear de manera eficiente y óptima todos los procesos y procedimientos de la gestión pública enmarcadas en el ambiente de control, identificación de riesgos, actividades de control, comunicación y seguimiento, todas ellas inmersas de manera trasversal en la implementación y manejo de las herramientas tecnológicas o tecnologías de la información.

La estructura organizacional de las tecnologías de información debe estar a la par de las necesidades de la entidad, estructura que debe ser revisada de forma periódica para ajustar la planificación estratégica que permitan cumplir con los objetivos planteados en concordancia con la vigencia tecnológica. La norma establece, en el punto 410-01, que todas las entidades del sector público deben tener un sistema de información tecnológica que garantice la transparencia y el control, que opere bajo una unidad que tenga responsabilidades y que conste en la estructura organizacional. Un sistema tecnológico eficiente apoya y asesora a las otras unidades y a los usuarios en la búsqueda de información y se convierte en el pilar para el desempeño de las metas y objetivos de la gestión institucional. El cumplimiento de la norma se traduce en el acatamiento de los requisitos legales de los procesos administrativos, de esta manera, con el uso de las tecnologías se puede identificar y verificar de forma rápida si el cumplimiento de las normas y subnormas tiene razonabilidad de sus objetivos o pueden ser omitidas, afectando a las metas y planificación desarrollada de manera anual y estratégica (Quinaluisa et al., 2018).

Las tecnologías ingresaron como parte esencial en los procesos en la gestión pública ecuatoriana en los últimos dos años debido a la pandemia ocurrida en 2020, lo que obligó a reformar la planificación estratégica y anual para su adquisición, implementación y capacitación. Si bien, los informes financieros, administrativos y el control interno de las entidades públicas se llevaron a cabo de manera remota durante la declaratoria de emergencia por la covid-19, esto supuso la reducción de los tiempos en el procesamiento de la información, mejor interacción entre los funcionarios y mejora de los procesos internos (Cruz, 2020, p. 70). Por ende, es innegable que el control interno y las auditorías avanzan conforme lo hacen las TIC: experimentaron un cambio, se modernizaron y se adoptaron “[…] valores de funcionamiento en el sector público más horizontales, abiertos al entorno y con una clara orientación a la innovación” (Barragán, 2021, p. 129).

La CGE de Ecuador es la encargada de velar que todos los órganos con recursos públicos para su administración implementen sistemas de planificación y control que permitan la formulación, ejecución, supervisión y evaluación de planes aplicables en el transcurso de un año, basados en la función, misión y visión institucional y en consonancia con las directrices gubernamentales y la dirección del cuerpo técnico de proyección. En este contexto, y debido al actual uso de las diferentes teorías y modelos de gestión pública, se requiere profundizar en el análisis del punto de intersección entre las potencialidades de las tecnologías de información y comunicación y la Administración pública (Barragán, 2019), sobre todo, en temas como los procesos administrativos, financieros, talento humano, compras públicas y gestión ambiental que permita automatizar los indicadores de gestión para medir la efectividad, eficacia y transparencia de las atribuciones y responsabilidades de cada servidor público.

Por otro lado, el Cuerpo de Ingenieros del Ejército de Ecuador (CEE) es una institución militar con personalidad jurídica pública dependiente de las Fuerzas Armadas, creada mediante Decreto Ejecutivo 134 de 1968. La institución tiene independencia administrativa y autogestión financiera y su objetivo institucional consiste en ejecutar operaciones militares y de ingeniería con el propósito de contribuir con el crecimiento y desarrollo económico del país mediante la construcción y mantenimiento de obras de ingeniería e infraestructura en las que se incluyen obras verticales, horizontales, servicios petroleros, servicios de diseño y fiscalización de obras, entre otras. Las actividades y responsabilidades de cada área se encuentran estipuladas en un Estatuto de Gestión Organizacional por Procesos, emitida mediante Resolución 18-CEE-C1-RES-001de 2018, que tiene por base a la planificación estratégica. Esta última, contiene la misión, visión, objetivos, valores corporativos, políticas, estrategias e indicadores de gestión de la institución.

El CEE contiene una norma de administración estratégica del sistema de control interno de 2009 que sirve de base para la planificación institucional y está orientada a articular objetivos, programas y proyectos de forma coherente, con énfasis en procesos operacionales, evaluación y control que permitan el desarrollo y mejora continua, y la búsqueda de la productividad y sostenibilidad organizacional. Esta herramienta tiene elementos claves para el cumplimiento de sus operaciones tales como el ambiente de control, evaluación de riesgos, actividades de control, información y comunicación, y seguimiento y monitoreo. Por ende, la planificación estratégica permite ordenar las actividades y tareas en función de los objetivos institucionales, fijando metas e indicadores.

Las actividades de control son llevadas a cabo sobre todo por el Comando desde el ámbito directivo. En el nivel de asesoramiento se encuentra la Asesoría Jurídica, Comunicación Social y Desempeño Organizacional; a nivel de apoyo está la Jefatura del Estado Mayor, la Jefatura Técnica y Compras Públicas. La Jefatura Técnica (que incluye al Departamento de Planificación y Gestión Estratégica) debe garantizar el cumplimiento de los objetivos institucionales mediante el seguimiento, evaluación y control de los planes, programas y proyectos con un enfoque de gestión organizacional en la administración de procesos, a cargo de un oficial de rango teniente coronel (Resolución N.°18- CEE-C1-RES-001, 2019).

En la actualidad esta institución presenta problemas en diversas áreas vinculadas con los métodos de control interno. Este control se refiere a las actividades cuyo propósito consiste en identificar y monitorear varios eventos que pueden resultar de errores, omisiones o fraude en los procesos (Quinaluisa et al., 2018). Dichos problemas se caracterizan por el incumplimiento de trámites y requisitos técnicos, contables y administrativos, incrementos en los reprocesos administrativos, solicitudes de reformas presupuestarias no programadas y poca atención en la elaboración de los convenios por parte de los contratistas, según se desprende de los informes de exámenes especiales practicados por la CGE por medio de su unidad de Auditoría Interna entre 2015-2019.1 De igual forma, existe descontrol en la documentación de los pagos, no se registra información sobre desembolsos, ausencia de informes sobre liquidación de recursos asignados, entre otros factores. Tales dificultades disminuyen, por un lado, los niveles de confianza y credibilidad hacia esta institución por parte de la opinión pública, y por el otro, incrementa la probabilidad de que se originen algunos riesgos operacionales que causen impactos negativos dentro de la organización.

Teniendo en cuenta que no se encontró evidencia de que se haya practicado un examen especial al sistema de control interno a esta institución (por lo que existe desconocimiento técnico de cómo aplicarlo, tanto en la gestión como en las operaciones financieras), este artículo realiza una evaluación que determina el grado de cumplimiento de la norma de administración estratégica del sistema de control interno en el CEE con sede en Quito desde la perspectiva de la evaluación de la gestión pública y en las áreas gerenciales de la institución. Al tratarse de una norma administrativa basada en los componentes del sistema del control interno, esta evaluación se lleva a cabo haciendo uso del enfoque del informe del COSO (2013), que consiste en una metodología incluida en las Normas de Control Interno de la CGE, la cual ayuda a levantar y evaluar el sistema de control interno mediante cinco componentes: ambientes de control, actividades de control, evaluación del riesgo, sistemas de información, así como supervisión y monitoreo.

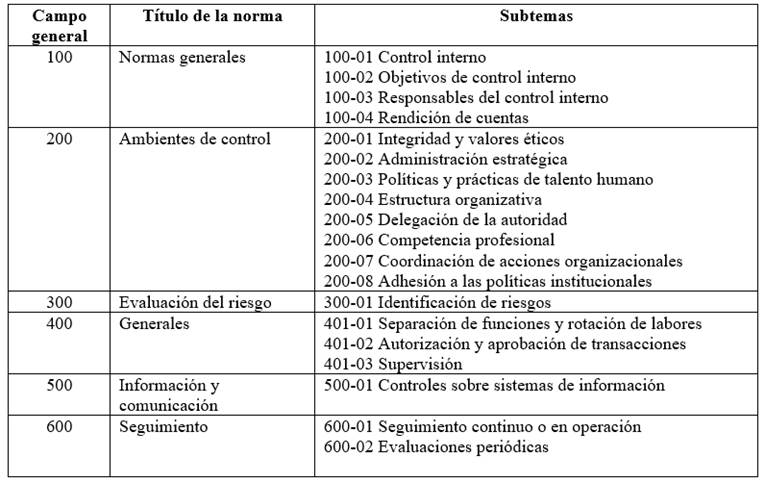

Esta investigación ofrece un diagnóstico de las dificultades estratégicas que atraviesa el CEE mediante una evaluación administrativa que ayudarán a estimar su desempeño, identificar las oportunidades e implementar las recomendaciones para mejorar o promover medidas (Mayorga et al., 2018). Las Normas de Control Interno de la CGE (2014) que fueron evaluadas en el CEE se muestran en la tabla 1.

Tabla 1 Normas de Control Interno de la CGE aplicadas a la CEE

Fuente: Normas de Control Interno de la CGE (2014).

Elaboración: propia (2021).

Luego de un repaso teórico respecto al sistema de control interno en Ecuador y en el CEE, este artículo expone los resultados de la evaluación que determina las debilidades y fortalezas de los procesos ejecutados por dicha institución. Por último, se presenta un cuerpo de conclusiones y recomendaciones. La presente investigación sirve de aporte para las prácticas institucionales del sector público, ya que deja en evidencia la pertinencia de realizar evaluaciones internas o particulares que permitan conocer los sistemas de control interno, la implementación de los sistemas de monitoreo aplicando herramientas tecnológicas que sintonicen con las normas de control interno basado en el informe del COSO como insumo de prevención y línea base de autoevaluación para implementar las acciones correctivas pertinentes.

Metodología

Este artículo contiene un enfoque cualitativo y cuantitativo. En relación con lo primero, se realizó una encuesta técnica dirigida al personal inmerso en el nivel directivo responsable del control interno del CEE, en total, un comandante (máxima autoridad) y seis directivos (rango coroneles y tenientes coroneles) que se encuentran a cargo, cada uno, de la Dirección de Planificación y Gestión Estratégica, Administración de Procesos, Departamento de Talento Humano, Oficina de Inteligencia, Oficina de Logística, Oficina de Finanzas y Oficina de Compra. Por ende, la muestra es 100 % representativa y no es aleatoria. Las preguntas fueron distribuidas en los cinco componentes que conforman los 17 principios de control interno del COSO2 y fue enviada en formato electrónico en Google Forms a las siete personas mencionadas, quienes en un tiempo prudencial remitieron sus respuestas. El número de preguntas, así como, los componentes evaluadores y puntos otorgados, que dependió de la importancia de cada uno de los componentes, según quien escribe este artículo, se encuentra en la figura que sigue:

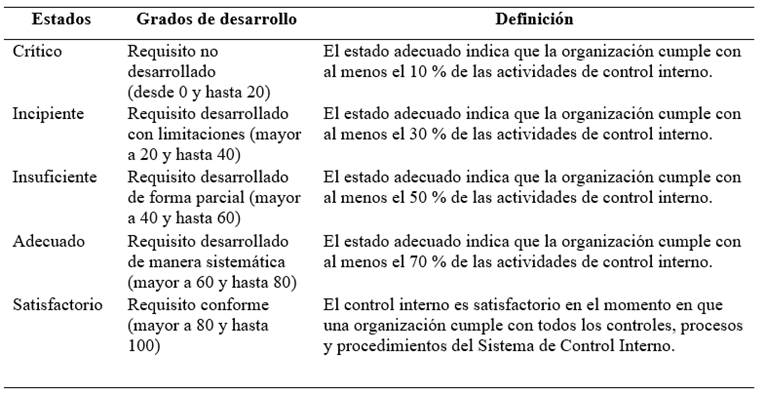

El cálculo de las respuestas, que contrasta el número de respuestas afirmativas sobre las normas omitidas o incumplidas, ofrece dos tipos de información; la primera, relacionada con el nivel general de cumplimiento del sistema de control interno del CEE, el cual se midió en una escala de estados de 0 a 100 (crítico, incipiente, insuficiente, adecuado, satisfactorio); la segunda, guarda relación con el nivel específico y mide el estado de cada uno de los componentes del COSO. Para mayor seguridad, la información empírica obtenida fue cruzada con los archivos de gestión documental de la unidad de Auditoría Interna del CEE de 2015-2019, a la cual este autor tuvo acceso luego de los respectivos permisos y trámites. Ante las normas omitidas se proponen observaciones y el levantamiento de las acciones para corregir, ver Tabla 2.

Tabla 2 Definición de los estados, grados de desarrollo y definición

Fuente: COSO (2013).

Elaboración: propia (2021).

Este artículo se complementa con los aportes de los artículos indexados publicados en los últimos cinco años sobre control interno en Ecuador, de la normativa expresa que se encuentra en las Normas de Control Interno y la Ley Orgánica de la CGE, los exámenes especiales a la CEE, entre ellos, el examen especial por la presentación del informe de rendición de cuentas entre 2017 y 2019 que se encuentra publicado en la página web de la CGE3 y el Marco Integrado de Control Interno del COSO. Uno de los límites respecto a las fuentes secundarias es que no existen trabajos académicos en el CEE en el ámbito de lo que este estudio pretende evaluar.

Fundamentos teóricos y estado del arte

El control interno consiste en un conjunto de principios, normas, procedimientos y metodologías (Rojas et al., 2018) que les permiten a las organizaciones, públicas o privadas, desarrollar su objeto e información financiera con el fin de controlar los riesgos e implementar acciones correctivas (Lozano y Tenorio, 2015). Las entidades de gobierno, incluso, aquellas privadas que manejen recursos públicos, deben tener un sistema de control interno que le permita manejar de forma transparente, con eficacia, eficiencia y de forma adecuada los recursos presupuestarios. A este respecto, Brito (2018) señala que las funciones de control parten de la vigilancia interna de cada organización, de manera independiente de su tamaño, ya que así los gerentes pueden monitorear cualquier proceso organizacional y tomar decisiones para la mejora continua. Cabe señalar que en 1987 la National Commissión on Fraudulent Financial Reporting ya había realizado “[…] recomendaciones relacionadas con el sistema de control interno, señalando la importancia del ambiente de control, códigos de conducta, la necesidad de disponer de comités de auditoría y auditoría interna activa y objetiva” para el caso ecuatoriano (Caraguay, 2020, p. 139).

De acuerdo con el COSO (2013) los objetivos de control interno están relacionados entre sí y facilitan la consecución y medición del logro de las metas de la organización. Cada institución tiene unos principios (misión, visión) y unos objetivos que deben cumplirse que, en el caso de la CEE, consiste en planificar y ejecutar operaciones de ingeniería en apoyo a las Fuerzas Armadas, al desarrollo del país, cumpliendo con los requisitos legales aplicables, orientados a la mejora continua. Según la CGE (2014), la adopción de normas de control interno garantiza la protección y conservación del patrimonio público en contra de pérdidas, despilfarro, el uso indebido de recursos, irregularidades y actos ilegales de corrupción. En síntesis, el control interno comprende lo siguiente descrito en la Figura 2:

Existen varios exámenes especiales llevados a cabo por la CGE que revelan que han revisado, estudiado y evaluado las actividades financieras, operativas y administrativas de algunas entidades públicas ecuatorianas que se reflejan en las observaciones del examen especial de Evaluación del Sistema de Control Interno a las normas 300 y 400 de la Defensoría del Pueblo (2018), Examen especial de la Evaluación del Sistema de Control Interno a las normas 200 y 300 a Petroamazonas EP (2018), Examen especial a los sistemas de información, control interno inherente a las tecnologías de la información y a los procesos de contratación, ejecución y entrega recepción de bienes y servicios tecnológico del Senadi (2017), entre otros.

En este sentido, hay investigaciones académicas que, para el caso de entidades privadas, logran conectar las normas de control interno con la planificación estratégica. Este es el caso del artículo de Serrano et al. (2017), quienes en el análisis que realizaron de doce empresas bananeras en la ciudad de Machala en Ecuador evidenciaron que estas “[…] cumplen con la mayor parte de los componentes del control interno, garantizando de esta manera que las actividades y operaciones garanticen la legalidad y razonabilidad de la información que se genera” (Serrano et al., 2017, p. 11), lo que se debe, en parte, a la idea de que una buena administración siempre tiene respaldo de su información financiera. Así, el control interno tiene una impronta significativa en las pequeñas y medianas empresas que buscan controlar su patrimonio y apuntan al logro de los objetivos empresariales (Rojas et al., 2018).

Por su parte, López, Cañizares y Mayorga (2018), en la evaluación realizada al control interno de las unidades de auditoría interna de nueve de los trece cantones que conforman la provincia de Morona Santiago, llegaron a la conclusión de que en los componentes de ambientes de control y actividades de información y comunicación tienen una efectividad de más del 70 %. Claro está, se debe precisar que en esta investigación se realizaron 27 preguntas distribuidas en los cinco componentes del COSO y no se incluyó una revisión documental de los archivos para contrastar los resultados, por lo que el margen de efectividad del control interno habría que mirarlo con más detalle.

Lo anterior nos recuerda los aportes de Mendoza et al. (2018, p. 237), quienes plantean que una evaluación debe ir más allá de los aspectos técnicos y formales. Una medición más sensata es aquella que aborda las características particulares que definen a la organización, tales como el enfoque para lograr sus objetivos, el uso de los fondos, la pertinencia del ciclo presupuestario y la complejidad del funcionamiento organizativo. “Esto significa hacer un balance entre los valores tradicionales como la legalidad, la integridad y la transparencia, presentes por su naturaleza en los asuntos públicos y los valores gerenciales modernos como la eficiencia y la eficacia” (Ibid.).

En Ecuador, las organizaciones de finanzas populares también han sido objeto de estudio desde el sistema de control interno. La necesidad de controlar los recursos de estas cooperativas de ahorro y crédito toma fuerza en 2011 luego de la promulgación de Ley Orgánica de Economía Popular y Solidaria, que otorga poderes a la Superintendencia de Economía Popular y Solidaria para este control. Estas cooperativas se enfrentan a la ausencia de una regulación específica en torno al control interno y de conocimientos sobre el proceso estratégico (Mayorga y Llagua, 2018, pp. 118-119). En tal sentido, Mayorga y Llagua advierten la necesidad de

[…] disponer de un sistema de control interno para contribuir en el soporte estratégico de la gestión de objetivos en las finanzas populares, ya que es necesario establecer insumos, procesos y generar, en este caso, servicios financieros y no financieros, monitoreados y generando elementos de retroalimentación que coadyuven a alcanzar la visión estratégica en una organización (Mayorga y Llagua, 2018, p. 125).

Este es el mismo llamado de García et al. (2019), para quienes las empresas minoristas de Ecuador no poseen un sistema de control interno que les permita controlar la cartera de créditos y muchas de ellas llevan a cabo un registro empírico de sus actividades. Por ende, hay ausencia de estructura organizacional, políticas y procedimientos para realizar el control interno, entre otras cosas, porque “[…] existe duplicidad de funciones, lo que impide que las actividades se realicen de manera eficiente” (García et al., 2019, p. 26). En la investigación de Moncayo (2020) sobre el Fondo de Cesantías y Jubilación de los docentes de la Universidad Técnica Estatal de Quevedo se llega a una conclusión en el mismo sentido: el control interno de tal entidad no prevé el nivel de peligro de las acciones financieras, por cuanto, “[…] las normativas ejecutadas en el Fondo afectan su área operativa y limita el desarrollo de sus actividades económicas, así como la sostenibilidad financiera que ésta genera en la institución” (Moncayo, 2020, p. 95).

Esta al parecer es una dificultad en varias organizaciones e instituciones de Ecuador, pues Espinoza et al. (2019), en el caso de la sede del Ministerio de Cultura y Patrimonio en Cuenca, establecen que hay dificultades con el uso eficiente de los recursos y la gestión. De manera puntual, los objetivos y metas no tienen indicadores de gestión, no existe un análisis de los riesgos, no se cuenta con un manual de procedimientos ni con barreras organizativas, lo que impide la adecuada comunicación y el cumplimiento del Reglamento General para Administración, Utilización, Manejo y Control de los Bienes e Inventario del Sector Público. A esto se le suma, ante la ausencia de auditorías por parte del CGE, que “[…] no existe un criterio independiente, objetivo y viable, que valore las operaciones, programas y actividades efectuadas por la entidad en apego a los principios de eficiencia, eficacia y economía” (Espinoza et al., 2019, p. 545).

En este mismo contexto, se presenta el trabajo realizado por Espinoza, Narváez y Erazo (2019), el cual tuvo como objetivo principal determinar las principales tendencias vinculadas con el fortalecimiento de los procesos de control interno en las entidades públicas, las fases para la realización de auditorías de gestión gubernamental y la necesidad de establecer sistemas de seguimiento sustentados en indicadores de desempeño, aplicado mediante la auditoría de gestión y el control interno en el Ministerio de Cultura y Patrimonio de la ciudad de Cuenca. Esta investigación surge por la necesidad de hacerle frente a una creciente exigencia que se ha establecido para el sector público, debido a que en el país se han puesto en práctica instrumentos y metodologías de auditoría de gestión a efectos de diagnosticar las capacidades con las que cuentan las entidades públicas para gestionar de forma efectiva, eficiente y transparente los recursos asignados.

Si bien, los sistemas de control interno supervisan los actos de la Administración pública, no menos importante es que también controla la profesionalización de los servidores públicos. Moreno et al. (2019) sostienen que la supervisión de la Administración pública depende en buena medida de cuán capacitados estén los funcionarios públicos y qué tan capaces sean de interpretar las normas jurídicas que regulan el control interno. A esto hay que sumarle lo que plantean Apolo et al. (2019, pp. 573-4) en el caso del Gobierno Autónomo Descentralizado de Zaruma, para quienes las deficiencias en el control interno parten, también, del desconocimiento de las funciones, la escasa normativa interna y la poca competencia del personal en la detección de errores internos. No obstante, la Ley Orgánica de la CGE destaca que entre los elementos de control está el factor humano, ya que las circunstancias “[…] sociales o culturales [son] necesarias para determinar la forma de ejercer el control como parte del desenvolvimiento cotidiano de los funcionarios gubernamentales” (Moreno et al., 2019, p. 8).

Otras investigaciones recientes reportan los vacíos y límites de la normativa ecuatoriana. Por ejemplo, en el caso de los GAD la norma “[…] no define quién es el responsable de los controles internos y de medir la eficiencia, economía y eficiencia de los municipios” (Ponce et al., 2019, p. 152), pese a que se menciona que todos los funcionarios públicos son responsables. El contralor general es quien designa a los auditores internos de un municipio, y los remueve de ser necesario, por lo que dependen tanto en lo técnico como en lo administrativo del ente de control. En síntesis, todas estas investigaciones tienen por trasfondo el uso de las TIC para mejorar los procesos de gestión interna cuya eficiencia dependerá del nivel de aplicación. En todo caso, la impronta del talento humano es el eje de cualquier cambio organizacional, en tal sentido, se coincide con lo planteado por Moreno et al. (2019) y Apolo et al. (2019).

Hallazgos en las encuestas

A continuación, se presenta los resultados de la aplicación del cuestionario de control interno al gerente y seis directores que conforman el CEE. En cada uno de los componentes se reflejan las debilidades y fortalezas de los procesos ejecutados en la organización, así, se logra determinar en qué áreas es necesario enfocar una mejora. Los resultados se detallan a continuación en la Tabla 3:

Tabla 3 Resumen de la evaluación del sistema de control interno

Elaboración propia del autor (2021).

Como se aprecia en la tabla 3, de los cinco componentes del COSO, el que tuvo mayor puntuación fue el del entorno de control, con un 77,07 %, siendo el único componente que superó el margen del 70 % y que puede considerarse como adecuado. Por su parte, el componente de seguimiento y supervisión obtuvo 39,83 %, siendo el más bajo de los cinco con una evaluación de incipiente. Los tres componentes restantes (evaluación de riesgos, actividades de control e información y comunicación) tienen una calificación de insuficiente. La sumatoria de los cinco componentes alcanza el 56,65 % sobre 100, lo cual indica que los procesos en el CEE son insuficientes pues no alcanzan el mínimo de 70 % para ser considerado como adecuado.

En términos generales, es insuficiente el conocimiento que se tiene del concepto, alcance, objetivos y responsables del control interno. No obstante, la institución ha diseñado mecanismos prácticos para la rendición de cuentas que requiere ajustes para que pueda informar de los tiempos de gestión. Con base en estos resultados, se procede a disgregar los componentes para así detallar las causas que originan las debilidades detectadas y los efectos que ocasionan dentro de la organización. De igual forma, se propone una serie de estrategias y actividades necesarias.

Entorno de control

La puntuación arrojada para este componente fue del 77,07 %, con un grado de desarrollo calificado de adecuado. En este componente vemos que el CEE aplica de manera correcta medidas consensuadas a fin de que las personas servidoras asuman las responsabilidades asignadas acorde con su nivel de autoridad, pese a que son medidas que se basan en la doctrina militar. Sin embargo, hay aspectos adecuados que pueden mejorarse, tales como generar un manual de ética acorde con la naturaleza del CEE, pese a que en las Fuerzas Armadas ya existe uno propio; levantamiento y actualización del sistema de control interno, aun cuando dentro de los procesos documentales hay una estructura orgánica, funcional con planificación estratégica y planes operativos; actualización de políticas y prácticas para la planificación y administración del talento humano. En este punto, la CEE cuenta con un estatuto organizacional que contiene las funciones y atribuciones del personal.

Aunque en el CEE existe una planificación previa y organizada de las actividades, el método organizativo presenta varias debilidades. Es por ello que se debe establecer un sistema adecuado de procedimientos para cada área, fortalecer y actualizar el manual de políticas internas y definir las líneas de supervisión y autoridad. Las debilidades comunes se encuentran asociadas en la elaboración de los perfiles diseñados para cada uno de los cargos en los diferentes niveles que no reflejan las responsabilidades y obligaciones que se deben cumplir en línea con las metas organizacionales y que no se aplican los incentivos suficientes para retener al personal calificado dentro de la organización. A los altos mandos les corresponde identificar los requisitos y las cualidades éticas del personal, requerimientos que deberán tomar en consideración en los procesos de reclutamiento.

El CEE debe aplicar algunas estrategias con miras a optimizar los elementos inmersos dentro de este componente, caso contrario, se espera afectaciones como incumplimiento de las metas trazadas a nivel gerencial y mala reputación de la imagen corporativa. Esto es síntoma de una mala comunicación interna, poca organización y escasa credibilidad, lo que puede desencadenar sanciones y multas a la institución. Para lograr el cumplimiento de tales elementos es necesario incorporar en la organización lo siguiente:

Implementar el código de ética con el fin de promover la eficiencia laboral en todos los niveles y áreas de la institución, la integridad y valores éticos como el respeto, puntualidad, compañerismo, honestidad y compromiso. Este código debe ser amplio, servir de guía en la reducción de conflictos y proteger la imagen del CEE

Elaborar y difundir entre los funcionarios públicos el manual de procedimiento y responsabilidades.

Diseñar e incluir un sistema de archivo para la gestión de los documentos soportes de la contratación de personal que incluya datos generales, perfil profesional, personal y académico de cada trabajador

Capacitar de forma constante al personal en diversas áreas como, por ejemplo, la ética profesional, trabajo en equipo, liderazgo y motivación, organización empresarial, entre otros.

Establecer objetivos organizacionales claros considerando el perfil ocupacional, las funciones y metas

Evaluación de riesgos

Los resultados obtenidos en este componente son del 53,28 %, lo que representa insuficiencia en este aspecto. La causa de estos resultados se debe a que, si bien el CEE realizó la identificación de riesgos, estos fueron hechos con base al análisis de la FODA (fortalezas, oportunidades, debilidades y amenazas) que establecen peligros a nivel general sin cerrar el ciclo de la valoración y plan de mitigación de los mismos. El porcentaje expuesto se debe a que tal identificación de riesgos está elaborada en todos los departamentos de la entidad y sirvió de línea base para la planificación estratégica y anual. Sin embargo, no cumple el procedimiento de valoración, planificación y respuesta al riesgo para cerrar el debido proceso que manda la norma, de allí que no haya instrumentos que permitan identificar, evaluar, calcular y vigilar, de modo eficiente, los riesgos que puedan presentarse en la institución de distinta naturaleza, bien sea, relacionados con el fraude o con procesos operativos.

De igual manera, la organización no cuenta con lineamientos normativos establecidos en cada proceso. Los riesgos que existen al no ser detectados de manera oportuna pueden resultar en pérdidas económicas por fraudes, robos o de retrasos en las actividades, que, de igual forma, generan mayores costos. Dicho de otro modo, la CEE no se encuentra preparada para la toma de decisiones preventivas o correctivas necesarias.

Es necesario y fundamental que el CEE establezca objetivos que estén alineados con el direccionamiento estratégico y la normativa interna aplicable. Además, los objetivos tienen que ser específicos, medibles u observables, relevantes y temporales. En la identificación de los riesgos la organización debe considerar todos los niveles de amenazas y tomar acciones necesarias para responder ante estas, entendiendo su tolerancia y habilidad para funcionar y operar. Por último, existe un riesgo de fraude en las áreas de reporte financiero, actos ilegales, malversación de activos, entre otros, que puede darse mediante una administración sesgada, actos que motiven comportamientos fraudulentos, vulnerabilidad de la tecnología, manipulación de información, incapacidad de la administración para eludir controles y esquemas potenciales. Para evitar este tipo acciones es necesario que la institución realice las siguientes acciones:

Comunicar las decisiones tomadas por la gerencia a las diversas áreas de trabajo por medio de reuniones fijadas en memorandos.

Realizar una planificación de los objetivos, normas y leyes de cumplimiento establecidas por organismos de control externos.

Crear y disponer de mecanismos eficientes para identificar y evaluar los riesgos, tales como controles para el monitoreo de las actividades en cada dirección o departamento de la organización, con documentos que sirvan de soporte, evidencia y respaldo para promover el manejo efectivo de la información financiera y no financiera de la organización.

Establecer procesos para el correcto análisis de los riesgos detectados que contenga la estimación de la relevancia potencial de los mismos y de esa manera determinar los controles y actividades para mitigarlos o erradicarlos

Actividades de control

La puntuación arrojada en este componente fue del 53,08 %, con un grado de desarrollo calificado de insuficiente. Los resultados obtenidos reflejan la ausencia de actividades de control que ayuden a mitigar, detectar y corregir los principales riesgos para conseguir sus metas y objetivos. Es necesario establecer actividades de control o un sistema automatizado de las actividades, caso contrario, habrá retrasos en el cumplimiento de las metas. En relación con las estrategias sugeridas dentro de este componente, se presentan las siguientes:

Incluir actividades de control en cada área de la organización que coadyuven a garantizar las respuestas y las actividades a cumplir para evaluar y eliminar los riesgos.

Determinar el proceso que necesita implementar actividades de control y en las cuales se puedan presentar mayores riesgos y sean más vulnerables. Por ejemplo, en el área de compras públicas se deben establecer controles, seguimiento a la ejecución de obras y verificación de los parámetros de presentación de los proyectos.

Determinar los procesos de control implementados en los diversos departamentos de la organización, de modo que sean suficientes para obtener seguridad y confiabilidad de los mismos.

Establecer actividades integradas con la evaluación de riesgos y la ejecución de obras.

Considerar la combinación de distintos tipos de actividades de control (preventivas y detectivas) y su aplicabilidad en casos concretos.

Abordar la separación de funciones (registro, autorización, aprobación)

Información y comunicación

Los resultados que dejó este componente son del 57,86 %, con un grado de desarrollo calificado de insuficiente. La causa de estos resultados se debe a la inexistencia de manuales de gestión de la información, políticas de privacidad y niveles de acceso, software especializado para las comunicaciones (generación de reportes y estadísticas). Por otra parte, la información no fluye de manera multidireccional, sino que se concentra en los altos niveles de la organización. Los efectos que se pueden generar están relacionados con la incertidumbre y desconocimiento de las actividades laborales que le corresponden a cada responsable. La información y comunicación es un componente importante dentro del sistema de control, dentro de sus principios se establece que las entidades u organizaciones deben utilizar información relevante y de calidad para apoyar el funcionamiento del control interno. Razón por la cual se propone a la institución lo siguiente:

Tener un canal de información claro, oportuno y coherente.

Manejar la información interna en los distintos niveles organizacionales, definiendo las responsabilidades y funciones de cada personal.

Realizar reuniones con el personal al menos una vez por semana para direccionar los objetivos organizacionales e implementar acciones de mejora

Seguimiento y supervisión

El resultado obtenido para este componente fue del 39,83 %, con un grado de desarrollo calificado de incipiente. Las causas que originan este resultado se encuentran en la falta de documentación que respalde la supervisión de cada proceso, evaluaciones no periódicas y ausencia de reportes e indicadores que no permiten una mejor evaluación de desempeño en los distintos niveles. La supervisión se lleva de manera visual y no genera una retroalimentación para las áreas de control ni para los responsables de los procesos. La falta de supervisión y seguimiento de los procesos, de forma adecuada y bien diseñados, impide evaluar el desempeño de los trabajadores y medir si están cumpliendo de manera efectiva con las labores encomendadas, lo cual afecta todo el sistema de control interno.

Teniendo en cuenta que este último componente fue el que menor puntuación obtuvo, y haciendo énfasis en que las actividades de supervisión deben orientarse a la selección, desarrollo y realización de evaluaciones continuas e independientes, para comprobar si los componentes del sistema de control interno están presentes y en funcionamiento, se sugiere a la organización lo siguiente:

Evaluar y comunicar las deficiencias existentes en los diversos procesos, a fin de aplicar los correctivos pertinentes

Definir al personal encargado de supervisar las diversas actividades realizadas en la empresa

Desarrollar métodos de mejora continua, para evitar riesgos y optimizar los diferentes procesos

Conclusiones

Con base en la evaluación del sistema de control interno realizado a partir de la encuesta al comandante del CEE (con sede en Quito), como su máxima autoridad, y a sus seis directores, se pudo determinar el grado de cumplimiento de la norma de administración estratégica del sistema de control interno. Luego del análisis de los cinco componentes del COSO (entorno de control, evaluación de riesgo, actividades de control, información y comunicación, y supervisión) se pudo determinar que dicho control es insuficiente, ya que tiene un grado de desarrollo del 56,65 %. Se detectaron varias debilidades y falencias provocadas por la falta de controles internos. En este sentido, se puede afirmar que el grado de cumplimiento de la norma de administración estratégica del sistema de control interno del CEE apenas supera el 50 % de su desempeño.

Los hallazgos encontrados permiten concluir que para lograr una administración más efectiva se requiere revisar el cumplimiento de las metas institucionales, precisando todas aquellas debilidades que determinan la gobernabilidad existente y proponiendo recomendaciones favorables a la institución pública. La intención es disminuir sus falencias y mejorar o mantener sus fortalezas, enfocado en el COSO, en la reducción de los riesgos por los que atraviesa el CEE en la actualidad, lo cual elevaría su nivel de confianza y competitividad con una mejor ejecución de los procesos administrativos, todo esto basado en el uso y aprovechamiento de las TIC.

El resultado que arroja esta investigación aporta elementos que debe considerar el CEE y que están en sintonía con los exámenes de auditoría realizados por la CGE. Estos exámenes mostraron inconsistencias y puntos desfavorables en la organización, es por ello que la aplicación de las estrategias recomendadas a partir de este artículo podría brindar mejores resultados en el cumplimiento de los objetivos y metas organizacionales. Un aspecto relevante a considerar es el cumplimiento efectivo de los principios establecidos en cada uno de los componentes del control interno señalados en el COSO. Es fundamental que se elaboren estrategias efectivas en conjunto con todo el personal con el propósito de promover la participación y el compromiso del equipo de trabajo.

En términos puntuales, los resultados reflejan lo siguiente: entorno de control, si bien la Norma de Administración Estratégica es implementada, esta no fue elaborada con base a la identificación de riesgos, ocasionando que la supervisión y los indicadores de gestión no sean efectivos en el cumplimiento de los objetivos planteados; evaluación de riesgos, si bien existe un informe previo a la elaboración de la planificación estratégica como parte del plan operativo anual, no constan elementos como el plan de mitigación, valoración y respuesta a los riesgos como lo establece la norma de control interno de la CGE; actividades de control, hay ausencia de estas, por eso se recomienda el uso de las TIC y de un sistema automatizado que controle las actividades y funciones del personal. Si bien hay canales para procesar la comunicación, información y procedimientos de seguimiento y supervisión, la rotación del personal ocasiona que no se brinde seguimiento a los procesos planificados y a los tiempos para el logro de los objetivos.

Las herramientas utilizadas para el seguimiento no se encuentran unificadas, es decir, cada área tiene su propio método de control, además de que no existen soluciones tecnológicas ni manuales de gestión de la información que ayuden al fortalecimiento y la optimización de las actividades operativas y administrativas. El uso de las TIC en el CEE será vital en la medida que protegerá y salvaguardará la información institucional de los procesos de evaluación y control ante posible pérdida y fuga de los medios físicos que reposan en los archivos.

Por último, un elemento fundamental en el CEE es el recurso humano, por lo cual, para mantener niveles aceptables de cumplimiento y eficiencia de los objetivos y metas trazadas es necesario e imprescindible la capacitación y formación constante del personal. Este es el inicio para lograr la eficiencia organizacional, por lo que también es necesario tener en consideración los aspectos como el liderazgo, asociado con una buena planificación de actividades, seguidas del cumplimiento de los componentes del control interno. Hay un desconocimiento sobre cómo aplicar la norma tanto en la gestión y operaciones financieras, lo que lleva a un problema aún mayor: no se ha podido determinar si los objetivos institucionales del CEE se han cumplido o no.