Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Tanto desde el punto de vista teórico y de la implementación de la política pública, se tiende a considerar una relación positiva entre el crecimiento económico, medido por el PIB y la inversión extranjera directa (IED). Esta relación es especialmente importante para los países en desarrollo, debido a que la IED es considerada fuente de externalidades positivas, como: el ingreso de nuevas y mejores tecnologías, la difusión de nuevo conocimiento y, sobre todo, por el desarrollo de vínculos entre empresas nacionales y extranjeras, con encadenamientos hacia atrás y hacia adelante que empujan y aumentan la producción (Alfaro y Charlton, 2013). Sin embargo, algunos estudios empíricos muestran resultados variados sobre la dirección y el tamaño que la IED ejerce en el crecimiento económico, principalmente en países en vías de desarrollo (Görg & Strobl, 2016; Alfaro, 2014; Haskel, Pereira y Slaughter, 2007; Navaretti, Haskel & Barry, 2006; Venables, & Barry, 2006; Görg y Greenaway, 2004; Lipsey, 2004; Blomström, 2000), e incluso algunos autores dudan de que dicha relación pueda ser real (Iamsiraroj & Ulubaşoğlu, 2015). Por otro lado, y mientras en teoría se tiende a considerar que la IED es homogénea entre todos los sectores de la economía, en la práctica, los hacedores de política pública priorizan unos sectores sobre otros en función de aspectos no netamente económicos sino y sobre todo políticos. Estos enfoques constituyen herramientas importantes desde el punto de vista econométrico, pues pueden ser vistos como variables instrumentales. Cuantificar la relación y aporte de la IED por sectores del PIB es el objetivo que mueve este trabajo, partiendo de datos entregados por instituciones oficiales de los países involucrados.

Al respecto, durante las dos últimas décadas, América Latina (AL) ha visto en la inversión extranjera directa un mecanismo, si no determinante, muy importante en el crecimiento de sus economías y aunque la región ha tenido niveles de crecimiento de la IED bajos y valores de riesgo país complicados, comparado con otras regiones como el sudeste asiático, por ejemplo (Cepal, 2018); los flujos internacionales de inversión no se han suspendido, y esto sea porque AL es considerado un mercado cautivo o porque adicionalmente los niveles de riesgo alto en realidad hacen atractivos a los países desde la óptica de los rendimientos financieros, elemento determinante para los países inversores a la hora de evaluar su intervención. Es decir, existe una relación directa entre riesgo país y flujo de Inversiones (Herrera, 2017).

La importancia del aporte de la IED para los países latinoamericanos lleva a profundizar en el análisis de la trayectoria de los flujos de capital externos por este concepto, de manera particular en los casos de Colombia, Ecuador y Perú, pues no obstante la participación de volúmenes importantes de IED en sectores y proyectos vitales para estas economías, sus rentas constituyen luego una de las principales partidas negativas en cuenta corriente para la mayoría de las economías de la región, con el consecuente déficit en su saldo, mismo que en gran parte vuelve a ser financiado por medio de IED o deuda, formándose así un círculo entre el ingreso y salida de capitales entre países inversionistas y receptores y cuyo curso, conforme a las trayectorias de crecimiento en AL, no parecería ser modificable al menos en el mediano plazo (Herrera, 2017). El posible aporte frente a la real salida de capitales, mediante las cuentas de balanza de pagos, son elementos fundamentales que motivan la presente investigación, pues se requiere con urgencia establecer un balance sobre los ingresos y las salidas por este concepto y conocer la cooperación o no de estos flujos en el desarrollo económico y social de las economías de Colombia, Ecuador y Perú.

Algunos datos a tomar en cuenta son que, según la Comisión Económica para América Latina (Cepal), en su informe sobre La inversión extranjera directa en América Latina y el Caribe 2018, AL habría recibido 161 673 millones de dólares por concepto de IED en 2017, valor inferior en 3,6 % con relación al flujo recibido en 2016, cuyas entradas por el mismo concepto fueron de 167 180 millones de dólares, cifra también reducida con relación al 2015 en el orden del 7,8 % y en 20 % con respecto al 2011, sugiriendo, como factores causantes de las reducciones observadas, a la caída de los precios de las materias primas, que ha reducido las inversiones en las industrias extractivas; también por posibles restricciones comerciales y relocalización de la producción en varios países; además del lento crecimiento y la recesión económica regional de los años anteriores, así como el nivel de sofisticación tecnológica y expansión de la economía digital, factor concentrador de las inversiones en las economías desarrolladas, tales como Estados Unidos y China, razón por la que este país asiático habría restringido la salida de sus capitales hacia América1 en general.

Bajo el escenario internacional descrito, las entradas de capital en los países en desarrollo se mantuvieron relativamente estables. Así por ejemplo, del total de la IED mundial (1,4 billones de dólares), las economías en desarrollo recibieron el 47 % y de ello el 11 % le correspondió a América Latina y el Caribe, mientras que las economías desarrolladas absorbieron el 50 % y el 3 % restante corresponde a las economías en transición. AL y el Caribe por su parte habrían recibido en 2017 montos inferiores a los registrados en 2016, con fuerte impacto en economías como Brasil, donde la IED disminuyó en 9,7 % y en Chile, donde la caída fue de 48,1% y en menor medida en México (Cepal, 2017).

En adelante, se avizora un panorama favorable para la región, puesto que no se prevé un cambio de tendencia para 2018, en lo que respecta a las entradas de IED, aun considerando el incremento de precios de los productos primarios,2 también se espera un significativo crecimiento de la economía mundial (3,2 %), pues se evidencia cada vez más una la elevada liquidez internacional debido a los altos beneficios de las grandes empresas y la estabilidad de los mercados financieros, aspectos que se estima que pueden corroborar en la estabilidad de los flujos de capital actuales, pero difícilmente en un incremento (Cepal, 2017). Como ya se destacó antes, el acelerado cambio tecnológico experimentado por la economía mundial en los últimos años es otra variable que afecta a los flujos de IED; en particular se debe poner atención a la transformación digital de los sistemas productivos y los modelos de consumo que permiten hoy en día instalar plataformas de internet para ventas en cualquier parte del mundo sin la necesidad de trasladar activos fijos al extranjero.

Lo que resta del estudio se presenta de la siguiente manera: en la siguiente sección se realiza una breve revisión sobre el estado del arte en lo que se refiere a la relación PIB-IED; en la tercera parte se contextualiza la realidad de la IED en la región; el punto cuarto detalla la metodología y datos utilizados, junto con la aplicación de un modelo econométrico mediante la construcción de un pool de datos y el uso de variables instrumentales, también se analizan los resultados obtenidos, que son el aporte sustantiva de la presente investigación, en la cual se puede comprobar la relación positiva del total de la IED sobre el PIB en el orden de 0,48 y la relación altamente dependiente entre los flujos de capital de la península ibérica y el crecimiento de las tres economías estudiadas,3 desde las cuales se obtiene el fundamento para estimar el aporte que la IED realiza sobre el crecimiento económico; finalmente, se condensan las principales conclusiones derivadas de la revisión teórica y la propuesta econométrica, así como ciertas recomendaciones de política económica.

Estado del arte

Como ya se anotó en la introducción de este trabajo, varios autores han realizado estimaciones del efecto que tiene la IED tiene sobre el crecimiento económico. Así por ejemplo, Borensztein, De Gregorio y Lee (1998), mediante una base de datos de panel anual de los flujos de IED de 69 países en desarrollo de las dos últimas décadas, y con regresiones de las funciones tradicionales de crecimiento, encuentran que la IED es un vehículo para la transmisión de tecnología de los países industrializados hacia los países de menos desarrollo, pero que esta transmisión está condicionada por la calidad del capital humano de los países receptores. Otra conclusión de estos autores es que la IED aporta más al crecimiento económico que la inversión interna.

Por otro lado, Alfaro y Charlton (2013) analizan las diferencias de calidad de la IED y llegan a establecer una relación directa entre el crecimiento económico y la calidad de la IED, para ello utilizan una base de datos anual de flujos y stock de IED de la OCDE a escala de industrias de 29 países y usan variables instrumentales (regresiones simples en dos etapas). Así también Hayakawa, Kimura y Lee (2011) con una muestra de 93 países (60 de ellos en desarrollo) con datos anuales para el período 1985-2007 de la International Country Risk Guide (ICRG) del grupo PRS. Usan un modelo lineal simple que lo denominan de ajuste parcial e identifican los componentes del riesgo político y financiero que más importan para las actividades de las multinacionales, en las cuales encuentran, por ejemplo, que los riesgos financieros no tienen efectos significativos. En un estudio más reciente Sothan (2017) examina la posible causalidad entre IED y crecimiento económico mediante un test de causalidad de Granger y llega a la conclusión de que existe causalidad en una sola dirección de la IED hacia el crecimiento del PIB y no al revés. Para ello utiliza un modelo de vector de corrección del error (VECM) para la serie de datos anuales de la IED y PIB para Camboya de 1980 a 2014.

Marco contextual

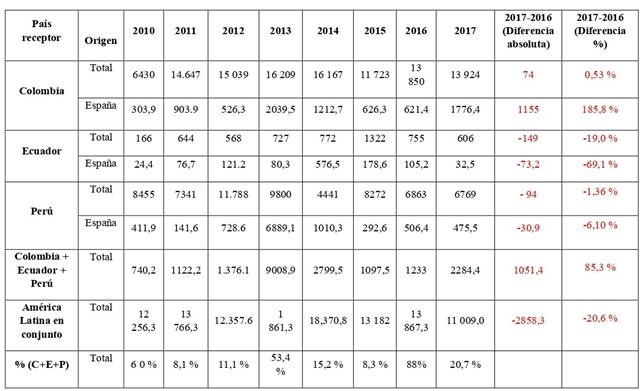

En el caso de las economías que aquí se estudian, Colombia, Ecuador y Perú, la tendencia (2000-2017) en referencia a los flujos totales es un poco diferente a la descrita para el resto de países de la región. En efecto, el total recibido por las tres economías en estudio asciende en 2017 a 21 299 millones de dólares (13,17%) del total recibido por la región (América Latina y el Caribe) y a 21 468 millones en 2016 (12,17%), (Cepal, 2018), registrándose una diferencia absoluta negativa de 169 millones en 2017 que porcentualmente significa una disminución de 0,78%. Sin embargo, desagregando por origen de la IED, se tiene que las mismas tres economías habrían recibido desde España 1233 millones en 2016 y 2285 millones en 2017, según el RIE,4 cifras que evidencian claramente que la IED desde España en estos años prácticamente ha duplicado su valor, de ahí la importancia de este estudio. A continuación se realiza un repaso de las principales cifras por cada país.

Primero, si se revisan los datos entre 2010 y 2017, para estas economías, se encuentra que en el caso de Colombia, la IED ha pasado de 6430 millones a 13 924 millones de dólares, esto significa un incremento de 7494 millones, más que duplicándose en 7 años, por lo que según la OCDE, en su publicación Estudios económicos de la OCDE Colombia (2015), señala que “la economía colombiana ha tenido un desempeño extraordinario durante la última década, basada en el petróleo, la minería y la IED en el sector de materias primas, con solidez monetaria, fiscal y financiera y reducida volatilidad macroeconómica”. Por otro lado, la variación del PIB para los últimos 5 años ha sido de 3,6% en promedio y un crecimiento de alrededor del 2% en el 2017.

A pesar de los problemas sociales y políticos en Colombia, las entradas totales de IED en este país han tenido un crecimiento sostenido, correspondiéndole un ingreso promedio por este concepto de alrededor de 13 200 millones por año, situación que la posiciona como la primera economía de las tres que se analizan en este estudio. Es decir, Colombia está por sobre Ecuador y Perú, con importantes adquisiciones en los sectores energético y de servicios.

Segundo, el caso ecuatoriano es el más preocupante, pues aunque registra un considerable incremento entre 2010 y 2017, al pasar de 166 a 606 millones de dólares, los montos son pequeños en relación con las necesidades del país y proporcionalmente frente a las economías vecinas de Colombia y Perú. La causa más importante puede ubicarse en el proceso de inestabilidad política y derivada de la económica que ha vivido el país, en la cual las políticas respondían al pensamiento de ciertos países latinoamericanos, catalogados como Socialismo del siglo XXI, y en coherencia a ese pensamiento se adoptaron medidas como la separación de los organismos multilaterales de crédito, la alianza con países coidearios, como Venezuela, Argentina, Cuba, Irán o China, negándose, hasta 2017, a concretar tratados de libre comercio con Europa y Estados Unidos, tratados que los países vecinos ya habían firmado y actualmente se encuentran vigentes. Además, se evidencia una débil política internacional5 y un agresivo gasto público interno, el cual desfinanció las arcas fiscales y no permitió que la inversión pública se incremente a partir de 2015 (BCE, 2017).

En tercer lugar, el caso peruano es intermedio entre los dos anteriores, puesto que se debe tomar en cuenta que su capacidad económica y poblacional no alcanza las dimensiones de Colombia; pero, ha tenido importantes despuntes en el transcurso del período que se analiza. En promedio, su nivel de recepción de IED entre 2010-2017 habría sido de alrededor de 8000 millones de dólares, con fluctuaciones por arriba y por abajo del promedio en los diferentes períodos. Adicionalmente, según Fitch Ratings, Perú es una economía con perspectiva estable, lo que le ha valido una calificación BBB+, enviando señales de coherencia y estabilidad, en su manejo macroeconómico y financiero, hacia la comunidad internacional.

Estos valores están reflejados en la cuenta financiera de las balanzas de pagos de cada país, y constituyen montos muy representativos, seguidos por las inversiones de cartera, y luego por otras inversiones, como créditos comerciales, préstamos de Gobiernos, cuentas por cobrar, etc., de la misma manera que las salidas que por el retorno de las utilidades e inversión afectan significativamente a la balanza de rentas, llevando a varios países a determinar saldos acumulados negativos en sus balanzas e incluso déficits en sus cuentas corrientes (Cepal, 2017). De ahí la especial atención en estos rubros y razón suficiente para estudiar el efecto del ingreso de estos flujos y su aporte en las economías seleccionadas.

Tabla 1 IED Total y de España recibida por país (millones de dólares)

Fuentes: Cepal (2017, 2018) y Ministerio de Comercio Exterior de España (2018). Elaboración: Autoras.

El que América Latina y el Caribe capten el 11 % de la IED mundial en 2017, y el 24 % del total de las economías en desarrollo es un indicativo de la fertilidad de AL como región receptora de capitales foráneos, acontecimiento que ha contribuido a la recuperación económica regional cuya tasa de crecimiento de la producción (PIB) media subió de -1 % a 1 %, tomando en cuenta que existieron factores externos como la caída de los precios de las materias primas, y problemas políticos internos de los países que contribuyeron a retrasar sus niveles de crecimiento, al final del período de análisis (Cepal, 2018b).

Del informe de la Cepal (2018) sobre el panorama de la IED en AL, se extrae que la compleja estructura de las transnacionales, las cuales en muchos casos no invierten desde sus casas matrices,6 no permite precisión en la identificación del origen de los fondos. Sin embargo, no se observarían grandes novedades con relación a la tendencia tradicional para la región, en la cual Europa como bloque lidera la inversión (53 %), seguida por Estados Unidos (28 %). Dentro de Europa sobresalen los países bajos (13 %),7 Luxemburgo (8 %), España (8 %), Alemania (6 %), Francia (5%) e Italia (4 %); mientras que de las inversiones intrarregionales, las mayores participaciones fueron de México y Chile en órdenes del 3 % y 2 %, respectivamente. El aporte de China en la región ha crecido en 2017 frente a 2016, en el cual su participación fue solamente del 1,1 %. El direccionamiento de estos flujos es heterogéneo; así, mientras las empresas europeas se inclinan más por América del Sur, Estados Unidos lo hace por México, mediante el TLCAN, mientras que Colombia ha sido el destino de varias compañías de la propia región latinoamericana.

Inversión extranjera directa sectorial

La evaluación del aporte de la IED está en la diferencia entre ingresos y salidas de capital que se genera en cada país, visible en las cifras de balanza de pagos, pero sería más efectivo medir la variación que registre el PIB sectorial. En general, se considera al capital extranjero como un aporte a la economía de los países receptores, por ello es importante analizar las cifras de ingresos y salidas. En el caso de Colombia, su balanza de pagos registra cifras interesantes en la última década, ubicándose como la primera economía receptora de entre las tres economías de nuestro estudio y con saldo positivo; para Ecuador los rubros son escasos, el saldo neto está cercano a cero y en el caso peruano en promedio la renta generada habría sido mayor que las nuevas entradas de capital, para el período 2010-2016 (Cepal, 2017, p. 49).

Tradicionalmente, el destino de los recursos de IED que recibe Latinoamérica ha estado dirigido hacia actividades extractivistas relacionadas con los recursos naturales de la región, como petróleo y minerales, luego servicios básicos y manufactura, con lo cual la región ha consolidado su matriz productiva primaria que ha impedido que arranque un modelo de crecimiento y desarrollo más sostenible, de mayor rentabilidad económica y social, generador de equidad, empleo y reducción de la pobreza.

La expansión de la globalización y modernización de la economía mundial, con énfasis en el desarrollo de las telecomunicaciones, el transporte, el internet, el comercio electrónico, entre otras, ha cambiado el flujo de inversión extranjera para la región. En efecto, el peso de las actividades extractivas han disminuido del 30 % en promedio (2005-2010) al 13 % en 2016, frente a un crecimiento de las actividades manufactureras y de servicios, las cuales han recibido montos de alrededor del 47 % de la IED total recibida. Los sectores de telecomunicaciones, industria automotriz y energías renovables son también objetivo de nuevas e importantes inversiones. Dentro de esta lógica, Colombia, Ecuador y Perú han recibido importantes aportes en las actividades financieras y de seguros, manufactura y la construcción (Cepal, 2017), lo que hace prever la continuidad de la tendencia, con dinámicas inversiones en energías renovables y telecomunicaciones, industria automotriz y manufactura, cuya participación en 2017 ha logrado máximos históricos y otros como los servicios financieros y de seguros. A continuación se realiza un análisis de lo que ha sido la IED por sectores, para cada país de este estudio.

En el caso de Colombia, este cambio en la estructura de destino de la inversión ha sido muy alta en los últimos años. En efecto, la IED en recursos naturales ha disminuido del 48 % al 17 % entre 2010-2015 y 2016, pasando estos recursos a incrementar otros sectores. Como ejemplo a mencionar, Canadá realizó la compra de la hidroeléctrica Isagen por el grupo Brookfield Renewable Partners, en una operación valuada en 3500 millones de dólares, que incluyó la compra al Estado colombiano de su participación accionaria (57,6 %).

Las entradas de IED en Colombia alcanzaron los 13 924 millones de dólares en 2017, monto superior al de 2016 en 0,5 %. En este año, el sector de transporte y telecomunicaciones fue el principal receptor, con 3136 millones de dólares, valor igual al registrado en el sector petrolero (3135 millones de dólares), cantidad que corresponde a la mitad de la registrada en 2015 y 2016, años en los cuales llegaban al sector petrolero más de 5000 millones de dólares anuales. La minería, por su parte, habría registrado una inversión de 953 millones de dólares. También creció la IED en el sector de las manufacturas, monto que llegó a los 2523 millones de dólares, casi la mayor cifra recibida en este sector en la última década.

Los principales países inversionistas han sido, como en otros años, España (2616 millones de dólares) y Estados Unidos (2121 millones de dólares). En 2017, el tercer mayor país inversionista fue México, de donde provinieron 1717 millones de dólares. Entre las inversiones mexicanas, destaca el anuncio hecho por el Grupo Salinas de aumentar en 100 millones de dólares su inversión en Azteca Comunicaciones Colombia, su filial encargada de instalar la infraestructura de fibra óptica en ese país. Las inversiones de España y de México se vieron incrementadas por la recapitalización de sus filiales que tuvieron que afrontar Telefónica y Claro después de que la justicia colombiana las obligara a pagar al Gobierno 500 y 1000 millones de dólares, respectivamente, como compensación por no haber cumplido las obligaciones contractuales de las concesiones asignadas en 1994 (Cepal, 2018, p. 52).

El sostenido crecimiento de la economía colombiana en los últimos años sería la causa para que la IED busque asentarse en su territorio, que a su vez alimenta el círculo de prosperidad actual.

La inversión en energías renovables ha sido un nicho altamente atractivo en toda la región, varios países de Centro y Sur América han cambiado prácticamente sus matrices energéticas, con la presencia de empresas transnacionales, como Abengoa, Iberdrola, Acciona (españolas), Entel (italiana), Mainstream Renewable Power (irlandesa) y Engie (francesa), así como empresas de Estados Unidos y Canadá. Perú no ha escapado a esta reforma en la composición de su organización energética, para lo cual recibió importantes capitales translatinos, provenientes de Electrobras.

Entre 2000 y 2015 se registraron las mayores fusiones y adquisiciones históricas del sector de la minería metálica en el mundo. Aproximadamente el 16 % del monto de esas operaciones tuvo como objetivo una empresa originaria de algún país de América Latina y el Caribe, y en el período mencionado se realizaron en la región operaciones por 78 000 millones de dólares. El 92 % del monto total se distribuyó entre empresas objetivo de ocho países, con un claro liderazgo del Brasil, Chile, el Perú y México como destinos de las operaciones registradas (Cepal, 2016, p. 14).

Para 2017, la IED en el Perú se mantuvo prácticamente estable con relación al año 2016 y alcanzó un monto de 6769 millones de dólares, valor bastante menor al que se registró en los años 2012, 2013. Existe un ligero repunte en las inversiones en exploración minera, sector en el que venía cayendo la inversión desde 2012, conforme se ha indicado. Su repunte parecería obedecer a la reinversión de utilidades de las compañías mineras (81 % del total de las entradas), las cuales han mejorado sus beneficios, resultado del alza de precios de sus productos en el mercado internacional. “En este sector también se destaca la adquisición por parte de la empresa suiza Glencore de una participación en la empresa local Volcán, valorada en 734 millones de dólares” (Cepal, 2018, p. 53).

En lo que respecta a los proyectos anunciados por las empresas, en 2017 se destacaron los del sector de las telecomunicaciones, en el que anunciaron inversiones Entel de Chile (390 millones de dólares), América Móvil de México y Telefónica de España (163 millones de dólares cada una), así como Virgin Mobile del Reino Unido (137 millones de dólares). También fue muy importante el anuncio de inversión de 204 millones de dólares por parte de DP World, la empresa de los Emiratos Árabes Unidos que gestiona desde 2006 el terminal de contenedores Muelle Sur del Callao. Para 2018 se prevé más inversiones en la minería, telecomunicaciones 4G y en el sector energético, en subastas de potencial de energías renovables adjudicadas a empresas de España, Francia e Italia (CEpal, 2018, p. 53)

Por su parte, Ecuador en 2017 vio caer la IED recibida en un 20 %, hasta los 606 millones de dólares. Sin embargo, con excepción de 2015, esta sería la tendencia que por IED recibe el país, en promedio, con pequeños repuntes o caídas. Esta caída se hace visible principalmente en el sector extractivo, que en los dos años anteriores recibió alrededor de 500 millones de dólares anuales, pero al que solamente llegaron 64 millones de dólares en 2017. El sector petrolero es el que abarca la extracción de recursos naturales y en el cual operan empresas transnacionales en asociación con Petroecuador, Empresa Estatal de Petróleos del Ecuador. La producción de petróleo ha caído en los últimos años y el Gobierno hace esfuerzos por atraer la IED en el 2018, mediante una subasta de derechos de explotación.

El sector que más inversiones atrajo fue la manufactura (143 millones de dólares), seguida muy de cerca por la agricultura y pesca (124 millones de dólares). En este sector, la empresa danesa Schouw & Co. adquirió el 70 % del productor ecuatoriano de camarones Alimentsa, por 127 millones de dólares. A pesar de esto, China fue el principal inversionista registrado en el Ecuador (85 millones de dólares), seguido de cerca por España (80 millones de dólares). Un tercio del total de ingresos de IED en 2017 provino de otros países de la región (Cepal, 2018, p. 53).

Nuevamente, el importante flujo de recursos financieros a estas economías hace indispensable evaluar la relación entre el desarrollo económico, social y ecológico, sin perder de vista los objetivos nacionales, fundamentados en los derechos del ser humano y de la naturaleza. Vale insistir en que la IED es una alternativa de expansión de la producción, indispensable frente a la escases de recursos financieros y tecnológicos, pero en coherencia con las necesidades nacionales, como infraestructura, tecnología, generación de empleo, mejores prácticas de trabajo, mayores recaudaciones impositivas, modernización de la industria y más externalidades. (Mogrovejo, 2005).

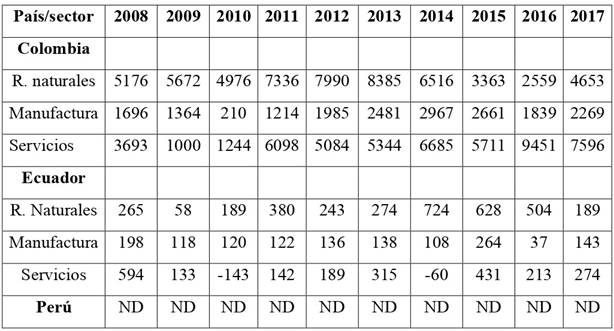

Tabla 2 IED por sectores de destino (millones de dólares)

Fuente: Cepal (2018). Elaboración: Autoras

El Producto Interno Bruto (PIB)

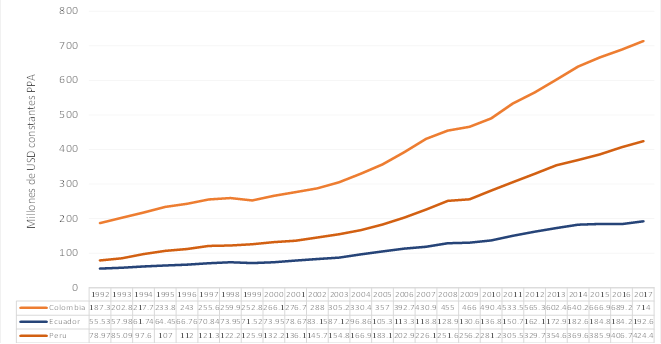

De acuerdo con los datos del Fondo Monetario Internacional, entre 1993 y 2017 las tres economías andinas en el agregado crecieron sostenidamente, como se puede apreciar en el gráfico 1. Colombia que, ya se había señalado, es la economía más grande de las tres economías analizadas, en 24 años su economía se ha multiplicado en 3,5 veces, pasando de 202 miles de millones de USD en 1993 a 714 miles de millones de USD en 2017. Por su parte, Ecuador, que en cambio es la economía más pequeña de las tres, multiplicó su economía por un factor similar al de Colombia, en 3,5 veces, pasando de 58 miles de millones de USD en 1993 a 192 miles de millones de USD en 2017. Perú, en cambio, siendo la segunda economía más grande de las que se analizan, ha tenido un mayor crecimiento con un factor de 5,3 veces, pasando de 85 miles de millones de USD en 1993 a 424 miles de millones de USD en 2017.

Fuente: International Monetary Fund, World Economic Outlook Database, (2018) . Elaboración: Autoras.

Gráfico 1. PIB anual de Colombia, Ecuador y Perú

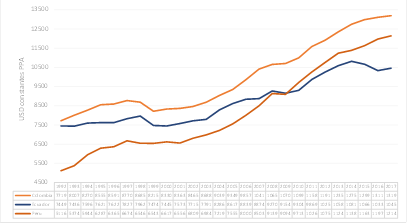

Con el propósito de descontar los efectos que el crecimiento poblacional que tiene sobre el PIB, se suele comparar dicho indicador en términos per cápita. Esta comparación se muestra en el siguiente gráfico. Como se puede ver, a nivel per cápita también es Colombia la economía más grande de las tres economías, igualmente presenta un crecimiento en el período de análisis, pasando de USD 8007 en 1993 a USD 13 194 en 2017. Ecuador, por su parte, y hasta 2008 fue la segunda economía por ingreso per cápita, pero la situación cambió a partir de 2009, año en el que Perú comenzó a crecer más rápidamente y se ha colocado por encima de Ecuador. Este segundo país por su parte mostró dos momentos de decrecimiento, entre 1999-2000 y luego entre 2015-2017. Perú, en cambio, ha presentado un crecimiento sostenido de su PIB per cápita pasando de USD 5874 en 1993 a USD 12 145 en 2017.

Fuente: International Monetary Fund, World Economic Outlook Database (2018) . Elaboración: Autoras.

Gráfico 2 PIB per cápita de Colombia, Ecuador y Perú

Rentabilidad de la IED

La rentabilidad es un factor determinante en la fluidez de la IED. Su disminución a causa del deterioro de los precios de las materias primas en el mercado internacional ha sido entre otros la causa del deterioro de los flujos de inversión; así se visibiliza en los casos de Bolivia, Perú y Ecuador, países en los que las tasas cayeron a partir de 2010,8 según el índice de rentabilidad sobre activos e información de las mayores empresas de la región.

Si bien esto aminora la salida de divisas, paralelamente afecta los ingresos, ya que es la rentabilidad la que define los destinos del capital y al no haberla algunos sectores productivos no pueden cumplir con sus expectativas de producción. En 2017, sin embargo, muestra un cambio de tendencia, en la cual, luego de 5 años, la rentabilidad se habría recuperado, según explica la Cepal en su informe 2018. De cualquier manera, la necesidad de emprender proyectos basados en la incorporación de nuevas tecnologías en los procesos productivos lleva a plantearse estrategias para atraer la IED y con ello rutas de crecimiento y desarrollo sostenible en el tiempo.

Datos y modelamiento econométrico

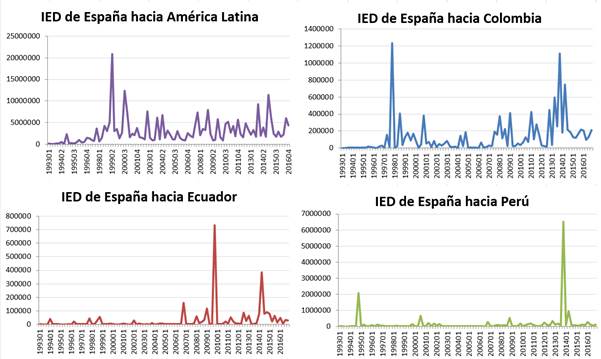

Para la cuantificación del efecto que tiene la IED sobre la producción total y sectorial de los países considerados, en este estudio se han tomado como base los datos oficiales tanto de IED como de producción y se ha visto la pertinencia de acotar dichos flujos a los recibidos desde España, esto debido a la disponibilidad de datos desagregados a nivel trimestral. Además, se ha tomado como referencia el estudio realizado para Indonesia (Khaliq & Noy, 2007), en el que se toman los valores de la IED sectorial de 1997 a 2006 y clasifican los sectores en función de la priorización objetiva y subjetiva que se hace de los sectores de la economía. De esta forma se puede descomponer el aporte total de las partes planteadas, que para el caso de Indonesia ha encontrado que a los sectores de priorización objetiva llegan más IED y por tanto se obtiene un mayor crecimiento de la producción. Esto, sin embargo, no inválida que la canalización “subjetiva” también haya contado con aportes positivos. En los estudios anotados en la sección del estado del arte, algunos de los autores revisan la hipótesis de Bhagwati, la cual señala que la IED incrementará el PIB en aquellos países que adopten políticas de promoción de las exportaciones y también encuentran que los beneficios serán positivos y mayores únicamente en aquellos países receptores que tengan el capital humano adecuado, una buena estabilidad económica y un ambiente favorable para el libre mercado. Además, es preciso tomar en cuenta la volatilidad de los flujos de IED (ver gráfico 3) y la necesidad de los ajustes en el sistema financiero.

4.1 Descripción de los datos

Todos los datos utilizados tienen una periodicidad trimestral y, como se resaltó, la volatilidad de los flujos de IED constituye un reto importante para la estimación de su aporte al PIB y posibles vínculos con otras variables. Dicha volatilidad se la puede observar en los picos pronunciados en ciertos períodos, seguidos luego de caídas significativas. Situación que se presenta no solo en los tres países analizados, sino también en toda la región como se evidencia en el siguiente gráfico, e incluso se puede extrapolar al mundo. Para el tratamiento de los datos a ser utilizados en el modelamiento se procedió de la siguiente manera:

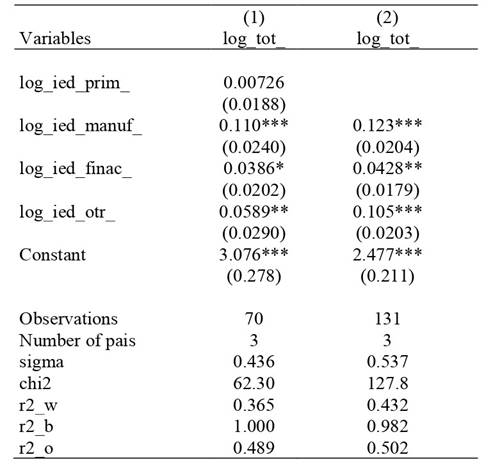

Primero, para tener el menor número posible de “ceros” se han seleccionado por separado los tres sectores tradicionales de la economía: primario, secundario y servicios; a este último se lo ha subdividido en otros tres subsectores: financiero, telecomunicaciones y otros servicios, puesto que en conjunto representan los sectores de mayor inversión para los países a analizados.

Segundo, se probó que existen diferencias importantes en la IED en los sectores establecidos para cada uno de los países.

Tercero, aunque se realizó una diferenciación objetiva entre sectores de la IED en función de las características propias de cada sector, como intensidad de mano de obra o intensidad de capital, se hace una diferenciación subjetiva entre sectores de la IED en función de la priorización de sectores de acuerdo con las políticas de producción de cada país. Al final se vio que no se podría utilizar este nivel de desagregación puesto que existen muchos ceros en varios períodos, por lo que se descartó esta estrategia.

En cuarto lugar, se plantea una especificación econométrica utilizando a la IED sectorial como variables instrumentales (IV) de la IED total y se resuelve la especificación en dos etapas para reducir el error de medición y sobre todo la endogeneidad del total de IED como variable explicativa más importante.

Fuente: Ministerio de Comercio Exterior de España (2018) y Cepal (2018). Elaboración: Autoras.

Gráfico 3. Flujos trimestrales de IED bruta desde España

Además de los datos de los flujos de IED total y por sectores que ya fueron descritos y del PIB, se han utilizado las siguientes variables de control por cada país receptor:

Proporción de IED.- Corresponde a la relación de IED de cada país sobre el total que ha recibido América Latina de España.

Población.- Se han tomado los datos oficiales de cada instituto de estadística; para ingresar al modelo se ha tomado la variable en logaritmos, de manera que los resultados se acerquen a una elasticidad o cambio porcentual.

Tipo de cambio respecto del euro.- Se han tomado los datos oficiales de cada banco central del tipo de cambio de el peso colombiano, el dólar estadounidense (Ecuador) y el sol peruano.

Vigencia del tratado de libre comercio con EE. UU.- Es una variable dummy que aplica únicamente para Colombia (segundo semestre 2012) y Perú (segundo semestre 2013), puesto que Ecuador no tiene firmado ni vigente dicho acuerdo.

Vigencia del tratado de libre comercio con la Unión Europea.- También es una variable dummy que en este caso sí aplica para los tres países.

Vigencia del Euro.- Por último, se ha creado una variable dummy que recoge los cambios sobre todo monetarios a partir de enero del 2000, que afectaron especialmente a España (por la zona euro) y a Ecuador (por la dolarización oficial).

4.2 Especificaciones econométricas

Debido a las restricciones en conseguir las series de datos con periodicidad trimestral, se ha optado por la forma funcional más sencilla, la cual busca medir directamente la variación del PIB respecto de la IED9 como un factor productivo. A cambio de la sencillez del modelo se ha trabajado con datos de panel, de manera que los resultados obtenidos sean más robustos. Por tanto, la función objetivo que se plantea para estimar es el PIB en función de la IED y otros factores asociados:

Ecuación en la que

Debido a que la especificación propuesta no cumple con el supuesto de exogeneidad de la variable explicativa, en este caso la IED total, se ha propuesto realizar la estimación mediante variables instrumentales en función de la descomposición en sectores de los flujos de IED, para lo cual se requiere hacer la estimación en dos etapas:

Primera etapa:

Ecuación en la que

-

-

-

-

-

Segunda etapa:

Ecuación en la que

-

-

-

-

-

-

Exposición y análisis de los principales resultados

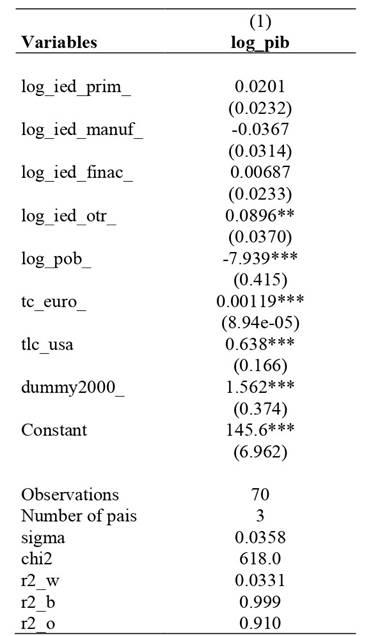

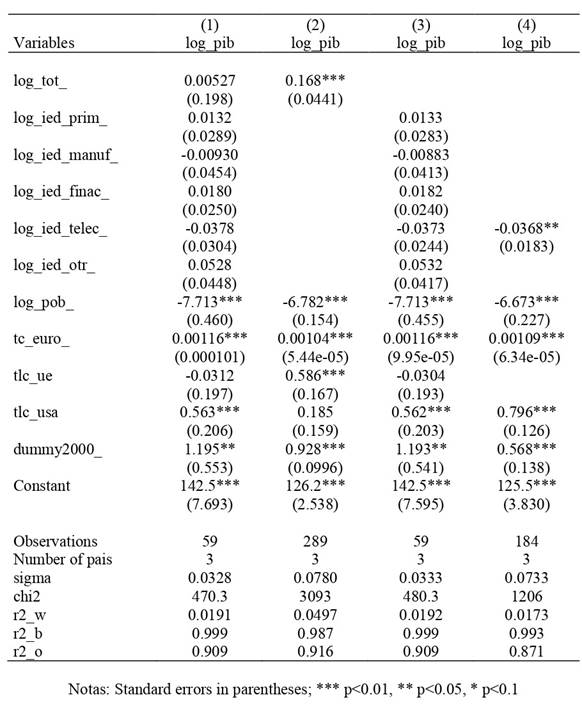

En la tabla 3 se muestran los resultados obtenidos del primer grupo de modelos simples y de inspección, en lo que se denomina análisis de significancia y consistencia, de la misma se puede destacar que:

Las variables de control incluidas son todas significativas y consistentes, en las que el aumento de la población tiene un aporte negativo al PIB y el resto de variables tienen aportes positivos, esto visto por los signos de los parámetros obtenidos.

Respecto de las diferentes modalidades de IED, se tiene que en el agregado y combinando con las diferentes modalidades de aporte de la IED siempre es positivo, pero, en principio no sería estadísticamente significativo (modelo 1); sin embargo, se deben considerar posibles problemas de multicolinealidad, simultaneidad y endogeneidad de las variables explicativas.

Se ha realizado una segunda especificación (modelo 2) mediante la eliminación de la IED por sectores, esto para evitar la multicolinealidad. Se tiene que en este caso el aporte de la IED total sigue siendo positivo, además que ahora es altamente significativo.

En la tercera especificación (modelo 3) se indaga la posibilidad del aporte de la IED sectorial, y se muestra que tal aporte individual no es estadísticamente significativo, razón por la cual existen buenos indicios de que se pueden tomar estas variables como variables instrumentales del total de la IED. Además se hicieron pruebas por aportes de sectores de manera individual, resultando que el único sector estadísticamente significativo es el de las comunicaciones, pero con un aporte negativo, por ello se muestra este resultado.

En la cuarta especificación (modelo 4) el sector de las comunicaciones sí tiene un aporte individual al PIB que es estadísticamente significativo, aunque negativo. Este sector no se ha tomado como variable instrumental, sino como aporte directo al PIB dentro del conjunto de variables de control del modelo inicialmente formulado (Ecuación 1).

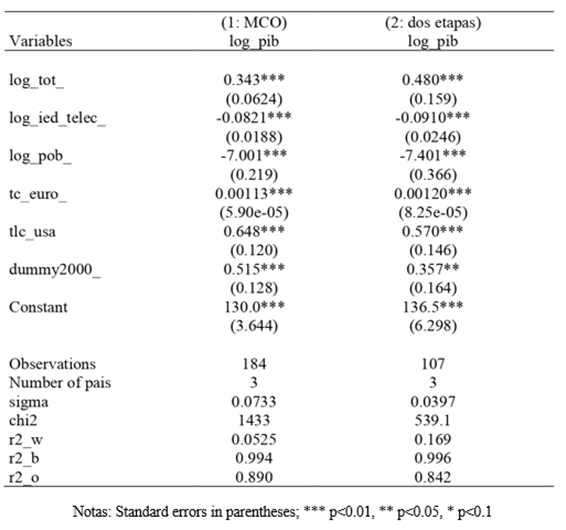

Una vez identificadas las variables relevantes y las que fueron utilizadas como variables instrumentales (anexo 1, 2) (ver tabla 6), se estimaron los modelos propuestos en las ecuaciones 1, 2 y 3. En la tabla 4 se muestran los resultados tanto de la estimación simple de Mínimos Cuadrados Ordinarios (MCO) y con el uso de las variables instrumentales propuestas. Los resultados obtenidos van en el sentido de que el total de la IED tiene un aporte positivo al PIB que, si se lo analiza de manera simple, sería del orden del 0,34; es decir, que por cada dólar adicional que a los países receptores ingresa por IED bruta desde España, las economías crecerían en 34 centavos en promedio. Dicha estimación estaría subestimada, dado que existen unos sectores de la IED que aportan más que otros, por lo cual, una vez corregido el sesgo de subestimación mediante las variables instrumentales propuestas, el aporte sería del orden del 0,48. Además, lo aportes positivos para el PIB serían del tipo de cambio (devaluaciones), tener un TLC con EE. UU. vigente y el cambio monetario que se evidencio a partir del año 2000. Sin embargo, el aporte del sector de telecomunicaciones ha sido negativo para el conjunto de estos tres países, en el orden del 0,09, una vez corregida la estimación, así como el aporte de la población (en agregado).10

Conclusiones

El flujo de capitales en el mundo es una práctica económica común e indispensable en la economía global actual. La IED es el componente más estable dentro de los flujos de capital y en la cual las economías inversoras y receptoras tratan de obtener las mejores condiciones financieras, económicas y empresariales, conforme a sus expectativas y necesidades. Para la región latinoamericana, la IED constituye un elemento fundamental de cooperación en su proceso de crecimiento y desarrollo económico-social, mediante la ejecución de proyectos y programas que requieren de aportes sustantivos respecto a tecnología y generación de empleo. En 2017, AL y el Caribe recibieron 16 673 millones de dólares como flujos de IED, cifra que representa el 11 % del total de entradas de inversión en el mundo.

Colombia, Ecuador y Perú son economías similares geográfica e idiosincráticamente, mismas que tienen muchas expectativas de crecimiento, productividad y competitividad en los mercados internacionales. Lamentablemente están limitadas respecto a tecnología de vanguardia y sobre todo por la escasez de recursos financieros, lo que las convierte en dependientes de los flujos de capital extranjeros bajo la modalidad de IED para el cumplimiento de sus objetivos de mediano y largo plazo.

El flujo de IED desde España, país inversionista importante en la región, aporta al crecimiento económico de las economías analizadas. Medir el aporte efectivo de los flujos de capital recibidos por las economías de Colombia, Ecuador y Perú en el período (2000-2017) ha sido el objetivo central de este trabajo, el cual se ha realizado en el contexto teórico descrito y publicado por la Cepal en sus últimos informes sobre IED (2016, 2017 y 2018), sus cifras oficiales y perspectivas, así como en la información trimestral sobre flujos de capital español, proporcionada por el Registro de Inversiones Exteriores (RIE), dependiente del Ministerio de Industria, Comercio y Turismo de España.

La investigación correlacionó los ingresos de IED con los destinos sectoriales de estos flujos, mediante un modelo de datos de panel con variables instrumentales, con los siguientes resultados: el total de la IED tiene un aporte positivo al PIB que si se lo analiza de manera simple sería del orden del 0,34, es decir que por cada dólar adicional que a los países receptores ingresa por IED las economías crecerían en 34 centavos en promedio. Dicha estimación estaría subestimada, dado que existen unos sectores de la IED que aportan más que otros, por lo cual, una vez corregido el sesgo mediante las variables instrumentales propuestas, el aporte sería del orden del 0,48. Además, los aportes positivos para el PIB vendrían por el tipo de cambio (devaluaciones), tener un TLC con EE. UU. vigente y el cambio monetario que se evidenció a partir del año 2000. Por el otro lado, el aporte del sector de telecomunicaciones ha sido negativo para el conjunto de estos tres países, en el orden del 0,09, una vez corregida la estimación, así como el aporte de la población.

Esta medición de la correlación entre el flujo de recursos por IED desde España hacia Colombia, Ecuador y Perú, en el transcurso de los años, permite inferir una conciliación entre el crecimiento económico, el desarrollo social y ecológico de estos países. Sin embargo, debe ser objetivo primordial de la planificación nacional que las políticas de atracción para la IED contemplen transferencia de tecnología amigable con el ambiente, incorporación de nuevos sistemas de gestión y prácticas de trabajo que fortalezcan las capacidades locales y promuevan el desarrollo sostenible y sustentable en el tiempo, que permitan alcanzar niveles eficientes de productividad y competitividad, con generación de empleo, y disminución de la pobreza e inequidad social.

5.1 Recomendaciones de política económica

Las prácticas y tendencias productivas, comerciales y de protección de activos tecnológicos, de los grandes actores de la economía global del siglo XXI, como EE. UU., China, Europa, lleva a proponer que se dirija la atención hacia el fortalecimiento de capacidades locales y dinámicas de inversión nacionales que consoliden de forma urgente y primaria el desarrollo interno. El objetivo nacional no debe centrarse en atraer mayores montos de IED sin mayor análisis, sino que se debe tomar en cuenta su calidad y sector. Por ejemplo, se deberían atraer inversiones que contribuyan a implantar un crecimiento sostenible del país receptor y de la región en su conjunto, que generen efectos derrame de tecnología y que ayude a mejorar la estructura productiva, con transformaciones importantes en su matriz productiva, superando el segmento de las actividades primario-extractivas, de manera de alcanzar productividad y competitividad internacionales en un marco de conservación y protección ambiental y uso de energías renovables.

También se debe considerar que un fin mayor es alcanzar el bienestar social, ampliar y mejorar los servicios básicos, educación de calidad, cobertura y eficiencia en los servicios de la salud, reducción de la pobreza y la inequidad, aminorar las brechas económicas, laborales, sociales, para lo cual es importante que las políticas de atracción de la IED se integren a los planes de desarrollo y que se focalice la IED en sectores con capacidad de promover un cambio estructural y de desarrollo sostenible y sustentable.