Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La “crisis global” de 2008 declaró una vez más la caducidad de la Arquitectura Financiera Internacional (AFI). En este contexto se fortalece el debate a escala internacional sobre medidas que busquen superar los roles y condicionantes que juegan las instituciones que componen dicha arquitectura: FMI, Banco Mundial, Organización Mundial del Comercio y el patrón dólar-flexible (Toussaint, 2011, p. 15). En esa coyuntura, en América Latina se intensifica el debate sobre el impacto negativo de la AFI para los países de la región y se plantea una Nueva Arquitectura Financiera Regional (NAFR). Esta propone que se haga frente a las estructuras hegemónicas de la AFI, por medio de la creación de 3 pilares fundamentales: 1) un banco de desarrollo diferenciado, 2) un fondo de reservas y 3) una moneda del sur (Castiglioni, 2013, p. 2).

Dicha experiencia, que nace de los países de América Latina y el Caribe, tiene raíces en debates populares, así como de intelectuales orgánicos de pensamiento crítico. En este debate la Alianza bolivariana para los pueblos de nuestra América-Tratado de Comercio de los Pueblos (ALBA-TCP) se caracteriza por ser la institución de integración que más lejos ha llegado a plasmar los pilares de la NAFR. Dentro del marco de la ALBA se suscribe en 2009 el Sistema Unitario de Compensación Regional de Pagos (Sucre), que cumple el papel del segundo y tercer pilar de la NAFR (fondo de reserva y moneda regional).

Ecuador, durante las presidencias de Rafael Correa, fue uno de los países más activos en la construcción de la NAFR y del Sucre, específicamente, ya que se veía la necesidad de flexibilizar las amarras de la dolarización por medio de una política exterior proactiva, soberana, latinoamericanista y solidaria, para así disminuir su dependencia del dólar, conjuntamente con sus países hermanos, usando el mecanismo de la compensación del Sucre y su moneda virtual del mismo nombre.

La estructura del Sucre está formada por tres organismos: el Consejo Monetario Regional (CMR), que es órgano superior que regula el sistema; la Cámara Central de Compensación de Pagos (CCC), que es el mecanismo encargado de compensar las operaciones efectuadas vía Sucre y, finalmente, el Fondo de Reservas y Convergencia Comercial (FCC), un organismo que busca el equilibrio macroeconómico, fomento del comercio recíproco y el ofrecimiento de crédito para países deficitarios o para proyectos de desarrollo de sus miembros. Además, el Sucre cuenta con un componente central que marca la diferencia entre este y otros mecanismos de compensación anteriores en la región,2 que es su moneda virtual, la cual cuenta con dos funciones: la de unidad de cuenta y medio de pago entre los países participantes del Sucre. El Sucre es un arreglo institucional que facilita el comercio intrabloque reduciendo los costos de transacción por medio de la liquidación de pagos en monedas locales, lo que disminuye y puede llegar a evitar el uso de reservas internacionales para los pagos de esas transacciones.

Así, el Sucre funciona mediante un mecanismo de compensación semestral, en el cual, al final del período, el volumen de compensación sería la diferencia entre las compras y ventas acumuladas en ese lapso, siendo débitos y créditos cruzados para ser cancelados sin la necesidad de divisas, restando apenas el saldo final a ser liquidado (Freitas & Fernandes, 2017, p.3). Mecanismo que para Ecuador es especialmente importante, pues las divisas que se evitarán usar en el exterior, gracias al Sucre, generarán más liquidez interna entre otros beneficios, para su economía dolarizada. Por lo que este trabajo parte de la siguiente pregunta: ¿Cuál es el alcance del ahorro de dólares de Ecuador por medio del Sucre?

Así, este tema cobra importancia, ya que como ha sido mencionado, Ecuador tiene su régimen monetario dolarizado desde 2000, mismo que genera una necesidad crónica de obtención de dólares, que no es solamente para transacciones internacionales, sino también para proporcionar liquidez a su economía doméstica, es decir, para que esta se mantenga en funcionamiento y no colapse. Por lo cual, entre más se ahorre dólares estadounidenses en sus pagos internacionales, más liquidez tendrá su sistema económico interno, generando una mayor autonomía monetaria, término definido aquí como una disminución de la dependencia de una divisa (en este caso el dólar), evitando usarla para la realización de transacciones económicas a nivel internacional y nacional, generando mayor poder de decisión en el uso de su riqueza (especialmente para un país que no tiene moneda propia), para el mejor alcance de sus políticas públicas a favor del bienestar de sus pueblos.

La metodología a ser implementa es un estudio de caso por medio del método de revisión bibliográfica y análisis de datos cuantitativos obtenidos de la plataforma del Sucre, del Banco Central del Ecuador y la Aladi, sobre el comercio exterior de Ecuador dentro y fuera del Sucre, para poder entender cuánto es el alcance del uso de este mecanismo para el ahorro de divisas para Ecuador desde el 2010, fecha en la que el sistema comienza a funcionar, hasta 2017, año hasta el cual se encuentran disponibles datos en el sistema informacional del Sucre, (también año en el que se terminó este estudio).

En tal sentido, el presente artículo traerá en primer lugar una breve problematización del debate de la decadencia de la Arquitectura Financiera Internacional (AFI). En la segunda parte veremos los orígenes del Sucre, dentro del surgimiento de una propuesta regional de la NAFR, dando una breve explicación en qué consiste el sistema, cómo funciona y cómo puede ayudar a la generación de autonomía monetaria de Ecuador en su situación económica dolarizada. Finalmente, en la tercera parte se hará un análisis más empírico con los datos de las transacciones cursadas por Ecuador en el Sucre de 2010-2017, para analizar sus potencialidades de aumento del margen de autonomía monetaria para Ecuador, en términos de ahorro de dólares estadounidenses en sus transacciones internacionales gracias al Sucre.

La vieja arquitectura financiera internacional

No se puede entender el origen del Sucre y de la NAFR sin el análisis previo de la incidencia de la AFI, estructura hegemónica implantada después de la Segunda Guerra Mundial, pero que fue unilateralmente modificada en 1971 por el cambio del patrón dólar oro, al dólar flexible. Desde allí la AFI ha venido provocando las más profundas crisis internacionales, como la crisis del año 2008. Es en este contexto que se debate más fervorosamente instancias financiero-monetarias alternativas y contrahegemónicas que componen la NAFR, la cual tiene origen en la propuesta ecuatoriana dentro de las discusiones de la creación del Banco del Sur en 2007.

De acuerdo con Castiglioni (2013, p. 2), la tendencia neoliberal dominante, forjada desde 1970, puede ser vista como la ofensiva de las armas económicas y políticas de la AFI, esta es sin dudas una estructura internacional que representa un instrumento de dominación y control muy poderoso de Estados Unidos, arquitecto a su favor para tener reales ventajas en términos económicos y políticos basado en el poder de la moneda y el financiamiento a escala internacional. Dicha estructura consiste en un conjunto de normas e instituciones que intervienen en las relaciones económicas internacionales, específicamente en el plano financiero y monetario. La AFI fue configurada en función de la estrategia capitalista y parte de una supuesta complementariedad de tres instituciones:3 1) el fondo Monetario Internacional (FMI), que controla a nivel mundial el plano monetario; 2) el Banco Mundial (BM) en la esfera del desarrollo; y 3) el General Agreement on Tariffs and Trade (GATT), reemplazado por la OMC en la década de 1990, para controlar y liberalizar el comercio mundial. Dichos tres pilares fueron diseñados en términos de objetivos, instrumentos y prioridades en sintonía con el capitalismo de la época y la configuración de la hegemonía estadounidense (Castiglioni, 2013, p. 2), fraguando una estructura a favor grupos de interés que, “sedientos de beneficios cada vez más vertiginosos, los poderosos no admiten ninguna emancipación de los oprimidos” (Toussaint, 2008, p. 9).

Dentro de este debate se sostiene que la AFI se encuentra caduca porque el orden posguerra ya no existe más. En consecuencia, las instituciones creadas con la lógica de afirmación de la hegemonía de Estados Unidos ya no funcionan más. Es decir, “el orden económico internacional que dio pie a la AFI en la segunda mitad del siglo XX ha desaparecido y con ella la AFI se ha tornado obsoleta, requiriéndose así de nuevas instituciones, instrumentos y jurisprudencia” (Ugarteche, 2007, p. XXVI). Además, en las palabras de Ocampo (2006, p. 13), “los bienes públicos globales” (instituciones financieras internacionales) cuya provisión resulta insuficiente en términos de estabilidad macroeconómica y financiera global, así como sus mecanismos de precaución y manejo de crisis financieras, se encuentran puestas en juicio.

Así, para Castiglioni (2013, p. 3), el funcionamiento de la AFI ha sido confrontado sobre todo por las condicionalidades impuestas a los países del sur a cambio de préstamos, que buscan siempre implantar políticas liberales que profundizan la dependencia y el subdesarrollo. De igual manera, se cuestiona la estructura interna de las instituciones que conforman la AFI, que sigue una lógica “empresarial”, guiada por el tradicional 1 dólar = 1 voto, y el hecho de que los países centrales tengan el privilegio del poder de veto. En este sentido, algo que alimentó el debate en contra de la AFI fue que los mercados internacionales y capitales privados ofrecen financiamiento altamente procíclico a los países en desarrollo, lo que evita las posibilidades de adoptar políticas macroeconómicas anticíclicas (Ocampo, 2006, p. 13).

Las grandes crisis financieras de la historia moderna suelen vincularse con cambios estructurales en las relaciones internacionales y, más particularmente, con las reformas en los regímenes monetarios y bancarios (Marichal, 2010, p. 331). Es exactamente lo que se pretende con el Sucre, el surgimiento de estructuras alternativas representativas del mundo multipolar. Según Castiglioni (2013, p.3), pueden distinguirse cuatro momentos en el debate en torno a la AFI: 1) la génesis del orden financiero internacional, a partir de las consecuencias del crack de 1929 y la configuración del posguerra, en Bretton Woods; 2) la crisis de la década de 1970 y el fin del patrón dólar-oro; 3) el estallido de las crisis financieras en el último decenio del siglo XX, que representaron el colapso de las políticas neoliberales de apertura económica indiscriminada; y 4) el momento actual, todavía en extensión, originado a partir de la crisis del 2008, en el cual se condensan críticas a una vieja arquitectura financiera internacional.

Nacimiento de la NAFR y el Sucre con fundamento en la propuesta ecuatoriana

Sin embargo, a escala regional, en América Latina y el Caribe se han sentado fuertes bases populares de lucha ant-capitalista, antihegemónica, antiimperialista, luchas populares que permiten resignificar el año de 1989, en el que se gestan las bases para el cambio de Gobiernos con vocación popular y visión transformadora profunda de la realidad internacional y se sientan los fundamentos para un debate de transformación de la vieja AFI a escala regional.

De ese modo la coyuntura de inicios del siglo XXI era favorable en términos políticos, económicos y sociales, debido al alza de los precios de los commodities, especialmente el petróleo, y un crecimiento económico sostenido de la mayoría de países suramericanos, acompañada de políticas de distribución de rentas y garantía de derechos por medio de Gobiernos progresistas, factores que conjugaron en el llamado giro a la izquierda que se forjó en América Latina después del rechazo social a las medidas implementadas por el Consenso de Washington, y a los tratados del ALCA. Así, en febrero de 2007, el presidente de Venezuela, Hugo Chávez, propuso la creación de un Banco del Sur y la lanzó conjuntamente con el presidente de Argentina Néstor Kirchner, a quienes se sumaron los presidentes de Bolivia, Ecuador, Paraguay y, por último, Brasil, en mayo del mismo año.

La idea de creación de un Banco del Sur vino principalmente por el reclamo del presidente Chávez, quien recordaba que las reservas de los países de la región estaban sirviendo para financiar a los países del norte geopolítico (García, 2014, p. 253). En este sentido, Castiglioni (2013, p. 21) sostiene que los países de la región han logrado acumular reservas internacionales durante la primera década del siglo XXI, alcanzando una situación favorable para la ejecución de políticas con mayores grados de autonomía.

Hubo así dos opciones para la creación del Banco del Sur. En un primer momento, la iniciativa de Venezuela con Argentina,4 que en cierto modo propusieron la reproducción de algunos componentes de la AFI; y, en segundo momento, la propuesta ecuatoriana, que forjada mediante experiencias populares en su crisis de final del siglo XXI, trae características innovadoras y desafiadoras con un fuerte sesgo contrahegemónico. La iniciativa ecuatoriana es mucho más amplia, porque destruye las concepciones tradicionales de la vieja AFI. Dicha propuesta se presenta en el mes de mayo de 2007 y fue elaborada por el ministro de Economía y Finanzas, Ricardo Patiño, con cuatro miembros de su gabinete,5 pero después de debate no fue aceptada.

Sin embargo, el esfuerzo ecuatoriano no se queda por ahí, se buscó profundizar dicha propuesta mediante el diseño de una Nueva Arquitectura Financiera Internacional (NAFR), trabajada por medio de la Comisión Técnica Presidencial, presidida por Pedro Páez, también ministro Coordinador de la Política Económica de Ecuador. La propuesta ecuatoriana va más allá de un banco regional pues su objetivo era contrarrestar a las estructuras de la Arquitectura Financiera Internacional en cada uno de sus pilares.

La iniciativa planteaba la creación de un Fondo Monetario Regional, un Banco del Sur y la creación de una unidad monetaria del sur geopolítico, moneda única suramericana que permitiría los intercambios entre los países de Latinoamérica sin tener que recurrir al dólar. El texto de Ecuador comienza enfatizando su objetivo no economicista, demostrando que se trata de implementar herramientas económicas que deben servir para garantizar la aplicación de los derechos humanos fundamentales (Toussaint, 2008, p. 63).

En particular, la propuesta de Ecuador para la creación del Banco del Sur y de la NAFR como un todo postulaba que sus organismos no deben endeudarse en los mercados de capitales; que si se quiere rentabilidad no se la busque a cualquier costo, para eso los fondos para el Banco del Sur vendrían de un aporte de capital de los países miembros e impuestos globales, como la Tasa Tobin. Es decir, impuestos sobre las ganancias repatriadas por las transnacionales, de protección al medioambiente y donaciones. Si se hiciera por separado el Fondo Monetario del Sur, se dispondría del 20% de las reservas de cada país en caso de que un miembro sufra dificultades en la balanza de pagos o un ataque especulativo. Así también, las líneas de crédito del Banco del Sur deberían ser para empresas públicas, pequeños productores, sector cooperativo y comunidades indígenas. En principio, el banco no realizaría préstamos para las grandes sociedades multinacionales del sur geopolítico (Odebrecht, PDVSA y Cemex, entre otras).6

De esa manera, existen pues, grandes diferencias entre la propuesta ecuatoriana a la propuesta venezolana-argentina. El voto es independiente del aporte, o sea, un país un voto (destaque mío). Los funcionarios del banco y del fondo deberán pagar sus impuestos y no tienen ninguna clase de inmunidad.7 Esta nueva visión es la que representa el nacimiento del debate de una Nueva Arquitectura Financiera Regional, una real transformación de la AFI a escala regional.

Así, el planteamiento sobre la creación del Banco del Sur en términos de la propuesta ecuatoriana no fue aceptado, pues era realmente osada e innovadora y creaba fuertes conflictos de interés. Por ejemplo, el recelo de Brasil al ya contar con el Banco Nacional de Desarrollo Económico y Social (BNDES), lo que puso en evidencia las tensiones internas del bloque de poder (principalmente por el peso de las empresas translatinas), razón por la cual el país se mostró vacilante en las discusiones. No obstante se firma el acta fundacional del Banco del Sur, la Declaración de Río de Janeiro, en octubre de 2007, con 78 de los 12 países de América del Sur. Todos se comprometieron a la creación de un banco multilateral, desechando la idea de constituir un fondo de reservas y una unidad monetaria regional planteada por la propuesta ecuatoriana de la NAFR. Lo que lamentablemente limitó el papel del Banco del Sur a un banco de desarrollo. Sin embargo, se acepta la premisa democrática de la propuesta ecuatoriana de “1 país = 1 voto” (Castiglioni, 2013, p. 14).

Cabe resaltar que la propuesta ecuatoriana es diferente porque tiene raíces en el enfrentamiento y la solución popular de las experiencias críticas de 1999 y 2000 que ocasionó que el país se haya dolarizado.9 Fue en ese contexto que se crearon alternativas financieras populares, cooperativas, cajas de ahorro, bancos populares y redes de cooperación, así como organizaciones que permitieron la articulación del Banco Central del Ecuador con organizaciones sociales para el asesoramiento de las iniciativas populares (Castiglioni, 2013, p. 8). Debido a eso, la NAFR conlleva a “una serie de transformaciones orientadas10 a cambiar la articulación entre la economía del Estado, la economía capitalista privada y la economía popular que buscan recuperar la coherencia entre la producción y el consumo a escala global” (Páez, 2011, p.3, apud Castiglioni, 2013, p. 10).

Así, frente a la crisis internacional de 2008, los países de la ALBA y Ecuador tomaron como suya la ejecución del tercer pilar (unidad monetaria) y en buena medida el segundo (el fondo de reservas), entendiendo su importancia dentro de la NAFR. Dichos instrumentos fueron establecidos en la III Cumbre Extraordinaria de Jefes de Estado y de Gobierno de la ALBA y la República del Ecuador,11 celebrada en Caracas en 2008 (Cerezal, Simarro y Soler, 2013, p. 151). En este evento se anuncia el Sucre como una iniciativa en el marco de los países de la ALBA. La propuesta de la Unidad de Cuenta Común y del fondo de reservas fue llevada a cabo en el marco de la ALBA-TCP, en 2008, cuando se decidió por la construcción de una zona monetaria que incluye el establecimiento de la Unidad de Cuenta común Sucre, una cámara central de compensación y pagos, un fondo de estabilización, de reserva y de desarrollo, constituyéndose así el Sucre.

El objetivo principal sería “impulsar el comercio recíproco a través del desacoplamiento progresivo de la lógica del dólar como medio para la realización de pagos internacionales” (BCE, 2010, p. 1). El objetivo principal del Sucre dentro del ALBA va en dirección a la construcción de una zona económico-monetaria, que proteja a sus economías de la depredación del capitalismo transnacional. Igualmente, busca fomentar el desarrollo de sus economías, un espacio libre de instituciones financieras hegemónicas inoperantes y del monopolio del dólar como moneda de cambio y reserva. Su objetivo es claro: avanzar desde la ALBA y cuestionar la arquitectura financiera internacional.12

Es así que, en abril de 2009, en la VII Cumbre de la ALBA realizada en Cumaná, Venezuela, se aprobó por unanimidad el acuerdo marco de la creación del Sucre. En octubre del mismo año se firma su tratado constitutivo.13 En el 2010 dicho tratado entra en vigor. El 3 de febrero del mismo año se efectuó la primera operación comercial con una exportación de Venezuela a Cuba, cuyo pago se ejecutó en “sucres”, coincidiendo con la fecha del natalicio del prócer Antonio José de Sucre (Sucre, 2013, p. 11). El sistema14 se constituyó entonces, a partir de 2009, con la firma de su tratado constitutivo, en sujeto de Derecho Internacional Público.

El Sucre “es uno de los proyectos de coordinación monetaria más ambicioso desarrollados en la región en los últimos años” (Castiglioni, 2013, p. 18) y su estructura funcional así lo demuestra. Este esquema posibilita el ejercicio más efectivo de la soberanía económica de los países que conforman la ALBA,15 al permitir distanciar sus estructuras productivas de las imposiciones y condicionantes de un mercado mundial globalizado en el que se ven obligados a participar en clara desventaja con las naciones industrializadas (Cerezal, Simarro, Soler, 2013, p. 153). En ese sentido, la ALBA busca configurar un sistema de comercio complementar.

Funcionamiento del Sucre: hacia la disminución del uso de dólar

Así, el primer componente del Sucre es su unidad de cuenta. Esta moneda tiene “carácter fiduciario, cuya función básica es la de constituirse como una unidad de cuenta común para la valoración de los pagos internacionales que se realizan a través del sistema” (BCE, 2010, p. 4). También sirve como medio de pago restringido a los bancos centrales para la liquidación de las transacciones realizadas intrabloque, reemplazando a la utilización de divisas.

El segundo componente del Sucre, es la Cámara Central de Compensación (CCC), que “es el mecanismo que concentra los registros de las operaciones canalizadas a efectos de realizar compensaciones y liquidaciones de los valores producto de las transacciones comerciales” (BCE, 2010, p. 4). La determinación del valor16 del Sucre17 es construida por medio de una canasta de las monedas locales de los países participantes, que es establecida por una base de proporcionalidad a partir de las variables macroeconómicas y de comercio exterior de los países participantes. El Sucre funciona con base en períodos semestrales de compensación. A inicios de cada semestre, los Estados parte se dotarán de una asignación de sucres para trabajar durante el período. El Estado deberá entonces emitir un título en su moneda de curso legal, que por medio de la CCC se registrará como un activo contra el pasivo que represente la emisión de los sucres, después el país verá su asignación de sucres registrarse como un activo en la CCC. Semestralmente los bancos centrales deberán restituir su asignación de la canasta de monedas.18

El tercer componente es el Consejo Monetario Regional (CMR), que es el órgano normativo y el cuarto componente entonces es el Fondo de Reservas y Convergencia Regional (FRCC), que, entre sus funciones básicas, está el atender emergencias coyunturales para poder garantizar la estabilidad de la economía de los países miembros y de la moneda virtual.

Resumiendo de forma simple el funcionamiento del Sucre, podemos observar en la Imagen 1 como todo comienza con un contrato de compra y venta entre un importador y exportador que estén registrados en el sistema Sucre. Una vez suscrito con sus debidas legalidades dicho contrato de compra y venta, el importador realiza el trámite en su Institución Financiera Autorizada (IFI) local autorizada a efectuar transacciones por medio del Sucre y paga el monto acordado en moneda local, su IFI repasa dicho pago al Banco Central del país miembro del Sucre en el cual se encuentra radicada dicha empresa importadora, supongamos que en este caso es Venezuela. Así, en este caso, el Banco Central de Venezuela autorizará el pago en Sucres y la Cámara de Compensación del Sucre, usando la canasta de monedas que tiene Venezuela (con la cual inicia cada semestre), registra el valor equivalente en XSU a favor del país representante del exportador, en este caso supongamos que es una empresa radicada en Ecuador. De tal manera, ese monto es registrado a favor del Banco Central del Ecuador, institución que efectúa el pago en la moneda local (dólar, en el caso ecuatoriano) a la IFI de Ecuador para efectuar el pago a favor del exportador, con quien inicialmente se firmó dicho contrato.

Análisis del alcance del Sucre para la autonomía monetaria de Ecuador

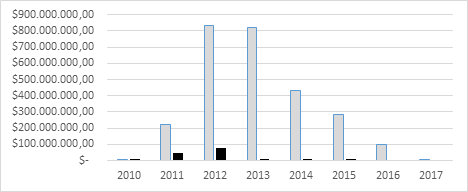

En este apartado se exponen datos que permitirán cuantificar el monto de ahorro de dólares mediante el Sucre de Ecuador. En primer lugar, vale partir de la premisa que el comercio de Ecuador por medio del Sucre tuvo un crecimiento exponencial de 2010 a 2013, pero presenta una caída abrupta hasta 2017, llegando a montos parecidos con el inicio del período por el lado de las exportaciones (barras de color gris) y a partir de 2016 ya no se registran importaciones (barras negras) (BCE, 2017, p. s/n).

Fuente: Elaboración propia con base en datos consolidados del SUCRE (BCE, 2017).

Gráfico 2 Evolución de las transacciones de Ecuador en el Sucre, 2010-2017

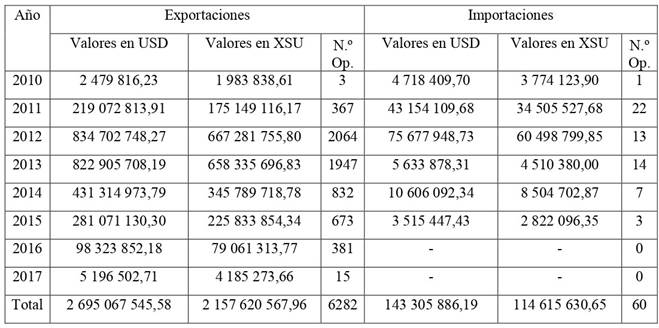

Así también, al observar la tabla 1 se podrá ver en cifras detalladas denotadas en Sucres (XSU), que las transacciones de Ecuador cursadas por medio del sistema en cuestión tuvieron un crecimiento exponencial del 2010 al año 2012, con solamente 4 operaciones (3 exportaciones y 1 importación), totalizando XSU 5 757 962,51, pasando al final de 2012 con 2077 transacciones (2064 exportaciones y 13 exportaciones) por el valor de XSU 727 780 555,65 (BCE, 2017, p. s/n). No obstante, de 2013 a 2014 las exportaciones caen a la mitad, de XSU 658 335 696,83 a XSU 345 789 718,78. Por el lado de las importaciones se registra una disminución radical, entre 2012 y 2013, de XSU 60 498 799,85 a XSU 4 510 380,00. Ya en 2016 y 2017 ni siquiera se registra ninguna transacción de importación por medio del Sucre. Observe la tabla 1.

Tabla 1 Detalle de las operaciones transadas por Ecuador por medio del Sucre

Fuente: Elaboración propia, con base en datos del BCE (BCE, 2017)

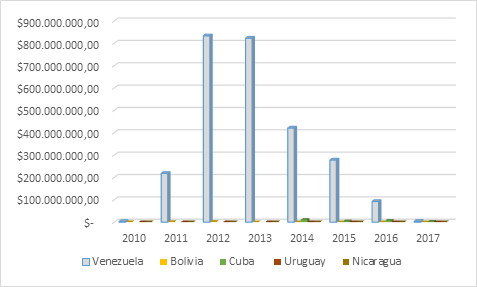

Analizando más de cerca las exportaciones de Ecuador, como anteriormente se ha señalado, se puede observar en el gráfico 2 que en el año 2012 se registra el pico más alto y a partir de 2013 comienza a haber una caída constante en las transacciones. Una de las explicaciones podría ser la crisis de Venezuela, ya que como se puede ver en el grafico 3, dicho país representa el principal destino de las exportaciones ecuatorianas.

Fuente: Elaboración propia con base en datos consolidados Sucre (BCE, 2017)

Gráfico 3 Exportaciones de Ecuador a los países miembros del Sucre, 2010-2017 en USD

Según el BCE (2017, p. s/n), las exportaciones a Venezuela mediante el sistema Sucre comienzan con 2 367 519,24 USD en 2010, llegando al mayor pico en 2012 con 833 401 035,40 USD, con 2050 exportaciones. Pero, a partir de 2013 comienza un caída constante y abismal, por lo que se puede establecer una íntima relación con la crisis económica venezolana, que tiene fuertes trazos de especulación del mercado de importaciones que suple el mercado interno y la consecuente inestabilidad política desde los primeros meses de mandato de Nicolás Maduro, tras la muerte de Hugo Chávez, en 2013.

Según el informe del Sucre de 2014, la guerra económica que sufre Venezuela desde 2013 hasta 2017 se refleja en el arma económica de especulación de bienes. Ello afectó los canales de distribución y suministro, con lo cual se profundizaron los problemas de escasez y desabastecimiento, a lo que se le agregó el efecto de la caída de los precios del petróleo desde mediados de 2014, acarreando menor disponibilidad de divisas, disminuyendo así también la demanda en su comercio exterior (Sucre, 2014, p. 59). El PIB de Venezuela experimentó un descenso de 4,0%. Así, “la demanda agregada interna registró una contracción de 8,4%, explicada por el descenso del consumo final privado (3,3%), así como también por la debilidad de la formación bruta de capital fijo (17,9%). Además, las exportaciones se redujeron 6,1%” (Sucre, 2014, pp. 59-60), lo que afectó directamente al alcance del Sucre, además de Venezuela ser el principal comprador de Ecuador.

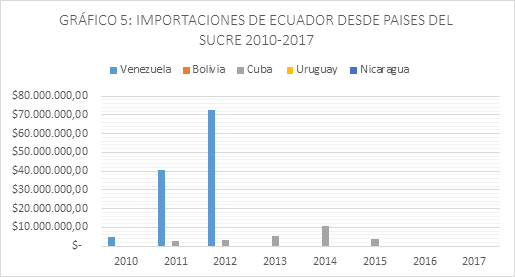

Siguiendo el análisis por el lado de las importaciones, únicamente Cuba y Venezuela son países que registran compras de Ecuador por medio del Sucre. Sin embargo, cabe resaltar que las importaciones desde Venezuela representan 82,32% del total de las importaciones de Ecuador en el Sucre, puesto que desde Venezuela, en el lapso 2010-2017, se compró 117 975 442,51 USD de un total de importaciones con la zona del Sucre de 143 305 884,19 USD.

No obstante, vale recalcar también que Ecuador deja de comprar de Venezuela a partir del 2012 como se puede observar en el gráfico 3, hecho que puede ser vinculado con la crisis de especulación de bienes primarios que aconteció en Venezuela ya en la fase final del Gobierno de Chavez. Se presume que con la crisis de Venezuela menos empresas se habrían adherido al Sucre, e inclusive el Gobierno venezolano habría optado por recibir el pago en dólares para poder sustentar mejor su economía frente a las crisis económicas externas con referencia al petróleo, ya que, según los datos de la Asociación Latinoamericana de Integración (Aladi) (2017), Ecuador sigue comprando de Venezuela a partir del 2013, fuera del convenio del Sucre, pero aun así, las importaciones de Ecuador desde este país caen de 0,3% en 2013 para 0,1% en 2017, porcentaje en términos de representatividad de la participación en las importaciones mundiales de Ecuador. Así también, en relación con las importaciones de Ecuador desde los países del ALBA fuera del convenio del Sucre, estas bajan de un 79% en el 2010 a un un 8% en mayo del 2017, lo cual muestra que esta caída afectó directamente a la adhesión de nuevas empresas a este innovador mecanismo.

Así también, se puede verificar en el gráfico 4 que Ecuador no registra ninguna importación desde Bolivia vía Sucre, no obstante fuera del sistema en mención las importaciones desde Bolivia han aumentado de 0,6% en 2010 a 1,1% en 2017, lo cual muestra una potencial perdida de compensación de valores vía Sucre (Aladi, 2017, p. s/n).

Fuente: Elaboración propia con base en datos consolidados Sucre (BCE, 2017)

Gráfico 4 Importaciones de Ecuador desde los países miembros del Sucre, 2010-2017

Además, cabe resaltar que tanto para exportaciones (gráfico 2) cuanto para importaciones (gráfico 3), no se encuentra ninguna transacción por parte de Nicaragua, país que ratifica su entrada en 2012 y se efectiviza como miembro del Sucre en enero del 2013. Al parecer, su fuerte crisis interna le ha debilitado su inserción internacional (Sucre, 2012, p. 8). Por su parte, Uruguay, que pidió su adhesión en el año de 2013, hasta 2017 no había efectivizado su entrada.

Comercio exterior de Ecuador fuera del Sucre en perspectiva comparada

Es importante analizar cuáles son los principales destinos de las exportaciones ecuatorianas para entender dónde está su preponderancia, así como analizar de qué países principalmente compra. Estas variables ayudarán a entender cómo esto afecta el alcance, crecimiento y consolidación del Sucre durante el período del funcionamiento 2010-2017.

Durante el lapso estudiado, Estados Unidos aún representa un promedio de 40% de las exportaciones de Ecuador. Mientras que China duplicó las compras desde Ecuador, de un 1,9% en 2010 a 3,6%, en 2017. Por otra parte, sus exportaciones hacia la Unión Europea crecen en un promedio de 13,5%. Además, las exportaciones hacia América Latina (aquí países de la Aladi) caen de 36,6% en 2010 a un 24,3% en 2017; así también, caen las exportaciones hacia los países del ALBA en un promedio de 3,4% (Aladi, 2017, p. s/n).

En las importaciones, en promedio, 37% son desde EE. UU., mientras que las importaciones desde China pasan de un 1,6% en 2010 a un 3,8% del total de sus importaciones en 2017. En cuanto las importaciones desde la Unión Europea, estas también crecen en un promedio de 11,2%. Las importaciones desde los países que conforman la Aladi caen de 34,1% en 2010 a un 29,8% en 2017. Así también, el ALBA cae de 3,4% a 1,3% en el mismo período.

Lo que asusta es el caso de Venezuela, ya que las exportaciones de Ecuador a este país (fuera el convenio Sucre) cayeron de 2,7% en 2010 a 0,1% en 2017. La caída fue de casi 100%. Por otro lado, las importaciones desde Bolivia han aumentado de 0,6% en 2010 a 1,1% en 2017; sin embargo, ninguna de estas importaciones fue transaccionada vía Sucre, lo cual impidió un porcentaje mayor de compensación y ahorro de dólares por parte de Ecuador.

En consecuencia, se puede ver que la mayor parte del comercio exterior ecuatoriano todavía se encuentra concentrado en los países centrales (Estados Unidos, Unión Europea y China) tras su constante crecimiento, en detrimento de países latinoamericanos e inclusive de países del ALBA, a pesar de que vale resaltar que Venezuela ya ocupó un porcentaje considerable y Bolivia está representando un buen destino pero, como vimos, por fuera del Sucre. Se limita el alcance de compensación del comercio y ahorro de divisas, estos es, se restringe el alcance de la autonomía monetaria que Ecuador podría llegar a tener si incrementara su comercio vía Sucre.

La importancia del Sucre para el ahorro de dólares

A continuación se analizan los datos del comercio realizado y compensado, con el fin de saber cuántos dólares se dejaron de utilizar fuera de las fronteras ecuatorianas (autonomía monetaria). Así, se muestra un cuadro de compensación de pagos en el cual la lógica es cuantos dólares Ecuador deja de pagar por sus importaciones, una vez compensado por el monto que debería recibir por sus exportaciones.

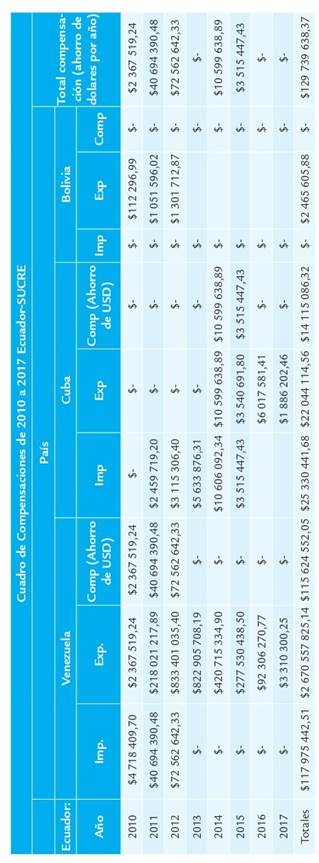

Se podrá observar en la tabla 2 que, dentro del período de funcionamiento del Sucre, Ecuador ahorró 129 739 639 mil millones de dólares, valor que representa cerca del 91% del total del monto de importaciones mediante el Sucre. Esto significa que Ecuador ahorró casi todos los dólares que habría utilizado en su comercio internacional para pagar a los países que conforman el Sucre, lo cual muestra su gran beneficio y potencialidad.

Sin embargo, según vimos en la parte de análisis del comercio intra Sucre, la oportunidad de crear un margen mayor de autonomía monetaria para Ecuador con el ahorro de dólares es todavía muy limitado por la caída en las exportaciones de Ecuador y la falta de importaciones por medio del Sucre. Además de haber visto que el gran factor de caída en la consolidación y crecimiento del Sucre es la preponderancia que tiene Venezuela tanto en las exportaciones como importaciones ecuatorianas y, una vez que dicho país entró en crisis, afectó directamente al fortalecimiento de la zona monetaria del Sucre no solo para Ecuador sino para el bloque como un todo.

En la tabla 2 se puede analizar las transacciones efectivizadas desde 2010-2017 (septiembre); cabe recordar que se encuentran en el registro solo los países con los cuales efectivamente se tuvo transacciones. La lógica de compensación es que se anula automáticamente del valor a recibir (exportación) el valor a pagar (importación). A menos que este último sea mayor que el primero, ahí se compensaría el valor total de la exportación.

Tabla 2 Tabla de compensaciones de 2010 a 2017 Ecuador-Sucre

Fuente: Elaboración propia con base en datos consolidados del Sucre

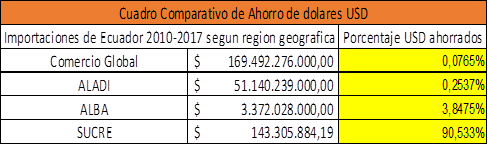

Comparemos el total de importaciones de Ecuador por agregado con la cantidad de dólares ahorrados de 2010 a 2017, transaccionados por medio del Sucre. Si se compara el total de importaciones mundiales con las compensadas mediante el Sucre descubrimos que el porcentaje aún es ínfimo, pues representa menos del 0,01%. En ese mismo período, el porcentaje de dólares ahorrado vía Sucre, si se lo compara con el monto de importaciones que Ecuador tiene con los países latinoamericanos que conforman la Aladi, representa menos del 0,3%; en tanto que si se equipara el saldo de importaciones con los países del ALBA, el ahorro seria de casi 4%. Finalmente, la buena noticia es que los dólares que se ahorran por la compensación de pagos del sistema Sucre llegan a ser de más de 90% del total de transacciones efectuadas con sus miembros, como se sintetiza en la tabla 3. Examinemos:

Dichos resultados son al mismo tiempo preocupantes y alentadores, pues si bien se puede ver que casi la totalidad de dólares que habrían salido de la economía ecuatoriana por importaciones desde países miembros del Sucre pudo ser compensado por dicho sistema, quiere decir que si se impulsase al máximo el intercambio comercial por medio de este mecanismo el porcentaje de ahorro de dólares seria casi total; pero, por el otro lado, llegaría a un máximo de 4% de las importaciones que Ecuador realiza, lo que significa casi 4 mil millones de dólares al año, lo cual es alentador y desafiador.

El propósito de los sistemas de compensación de pagos es lograr que, al final del período establecido, los saldos netos resultantes de las operaciones cursadas que deban ser transferidos por los países deficitarios sean mínimos, a fin de estimular el comercio recíproco y beneficiarse mutuamente de las ventajas que ofrece el mecanismo (Sucre, 2014, p. 10), lo cual todavía no se está dando, ya que Ecuador es mayormente superavitario y sus importaciones son bajas, lo que genera un saldo alto a favor de Ecuador que no se puede compensar. A pesar de que sus importaciones sean compensadas casi en su totalidad, sus compras por medio del Sucre deberían aumentar para que exista más reciprocidad y mayor beneficio colectivo.

Conclusiones

¿El Sucre genera autonomía monetaria para Ecuador? Según lo demostrado con anterioridad, los porcentajes en ahorro de divisas para Ecuador dentro del esquema del Sucre son ínfimos, menos del 0,01% del total de sus importaciones a nivel mundial son transaccionadas vía Sucre. Es decir, el impulso aún es minúsculo para la obtención de lo que aquí llamamos autonomía monetaria, pues la obtención de divisas para Ecuador es un hecho de sobrevivencia económica. Cuantos menos dólares Ecuador utilice en el comercio internacional, más podrá invertir en el desarrollo de su economía.

Se pudo ver que una de las principales razones del bajo índice de ahorro del dólar estadounidense fue el comercio desequilibrado, así como la poca participación de todos los miembros del Sucre. Cabe recordar también que, a partir de 2012-2103, la crisis de Venezuela tuvo incidencia en el Sucre. Esta situación puede evidenciarse en los saldos netos resultantes de las operaciones cursadas desde su implementación por dicho mecanismo, generados principalmente por el comercio unilateral que Ecuador canaliza con Venezuela, así como por la escasa participación de las operaciones de comercio exterior de sus países miembros dentro del sistema, lo que ha impedido su consolidación.

Se puede sostener entonces que este proceso de integración financiero-monetario tiene que enfrentar dificultades que por su origen y naturaleza estaban previstos. Según Ocampo (2006, p. 21), la cooperación financiera regional enfrenta serios problemas que no convienen subestimar, se trata de obstáculos de viabilidad y sostenibilidad a largo plazo, que tienen relación con la necesidad de que se creen o se fortalezcan instituciones regionales sólidas y de distribución equitativa de los beneficios de la integración regional. La principal traba estructural es el comercio poco complementario y diversificado, ocasionado por la división internacional del trabajo en la cual los países del Sucre cumplen el papel de proveedores de materia prima, y conllevando una heterogeneidad estructural y deterioro de los términos de cambio cada vez más desgastados y desiguales. Por lo que es imperante la planificación y ejecución estratégica de planes que busquen superar las asimetrías.

De esta manera cabe afirmar que, aunque los números globales no sean significativos, hubo el ahorro de divisas en casi la totalidad de las importaciones realizadas por Ecuador vía Sucre, más del 90%, lo que quiere decir que es un mecanismo con un fuerte potencial si se lo fortaleciese e incrementase el número de empresas y transacciones que pasen por este sistema de compensación.

Es importante resaltar que la coyuntura de 2010 a 2017, especialmente a partir de 2013, no fue favorable. Lo que se refleja en que los países que conforman el Sucre no pudieron fomentar y recuperar el crecimiento de sus intercambios comerciales y consecución de objetivos macroeconómicos, sociales y políticos. Esto, debido a la crisis internacional que golpeo más fuertemente a partir de 2014 a los países exportadores de petróleo, sumado a la pesada crisis que está viviendo Venezuela, el principal líder de este proceso de integración más profunda, estratégica, antihegemónica y solidaria. Sin embargo, vale decir que la autonomía monetaria no solo de Ecuador sino de la región empezó a ser gestada más fuertemente por medio del Sucre y que su significado político y potencial de cambio estructural ya está iniciado. Esa ya es una gran conquista de autonomía monetaria para la región y, por consecuencia, para Ecuador. Ahora es necesario continuar la lucha para no dejar que este gran paso se desvanezca.