Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

En Ecuador, los procesos de acumulación y concentración del poder económico tienen una larga historia que data desde la creación del Estado ecuatoriano en 1830 y debido a la dinámica capitalista mundial(Acosta, 2006) . Según Alberto Acosta, la historia económica del Estado ecuatoriano se caracteriza por cuatro períodos, los cuales no están delimitados claramente en el tiempo pues se sobreposicionan generando saltos temporales: 1) período de los rezagos coloniales (caracterizado por los mecanismos de explotación), 2) modalidad primario-exportadora, 3) modalidad de industrialización de sustitución de importaciones y 4) reprimarización modernizada de la economía (ajuste neoliberal).

Por otro lado, Carlos Marchán (2017) manifiesta que la construcción del Estado-nación en Ecuador en el siglo XIX reflejó una serie de múltiples estrategias por parte de las élites económicas para integrar el territorio del país, impulsar el proyecto productivo de la economía abierta exportadora y centralizar las finanzas públicas para dotar de gobernabilidad al ente central. Conjuntamente con estas tácticas, las élites del país (en su mayoría concentradas en Quito, Guayaquil y Cuenca) han trabajado, y a su vez han presionado, al Gobierno de turno para incrementar su beneficio económico. Claras muestras se evidenciaron en el siglo XIX con la expansión exportadora (programa exportador de productos primarios del litoral y proyecto de desarrollo productivo manufacturero y agropecuario de la región sierra norcentral (Marchán, 2017), y para el siglo XX con la Ley de Fomento Agrícola e Industrial (1981).

Agustín Cueva (1988), quien resume la historia económica y política de Ecuador, enfatiza que la dominación política de las clases pudientes del país, conjuntamente con la priorización de sus intereses económicos, promovieron la lucha por el poder entre las clases sociales, proceso en el que las clases dominantes (sean terratenientes, burguesía agroexportadora, burguesía financiera, burguesía intermediaria) se han adaptado a las condiciones de la época, evolucionando para perpetuar el poder económico y político (Cueva, 1988).

En Ecuador se evidenció el debilitamiento del Estado tras el derrocamiento sucesivo de presidentes mientras que los estragos sociales y económicos se vislumbraron tras el feriado bancario en 1999, resultando una posterior dolarización en el año 2000. Una clara muestra del poder de las oligarquías fue que el 70% de las instituciones financieras ecuatorianas que quebraron en la crisis de 1999 pertenecía solo a 200 personas distribuidas en los cinco grupos económicos más grandes del país (El Comercio, 2010).

El estudio de los grupos económicos en América Latina adquirió importancia durante el período 1950-1960 (Garrido & Peres, 1996), obteniendo mayor trascendencia en la década de 1970 debido al proteccionismo de los grupos económicos generado mediante la implementación de la industrialización sustitutiva de las importaciones (ISI) (Vanoni & Rodríguez, 2017). Como ejemplo se pueden citar las investigaciones realizadas en Chile (Lagos, 1960; Dahse, 1981), Colombia (Misas, 1975), (Silva, 1977; Wilches & Rodríguez, 2016), Nicaragua (Strachan, 1976) y Ecuador (Navarro, 1975; Centro de Estudios y Difusión Social, 1986; Fierro, 1991; Minaya, 2006; Tulcanaza, 2010; Pástor, 2015; Vanoni & Rodríguez, 2017; Solano & Tobar, 2017; Fierro, 2017; Tobar & Solano, 2017).

La presente investigación analiza las principales variables financieras y fiscales de los grupos económicos ecuatorianos en el período 2015-2016, con la finalidad de establecer la relación existente entre el total de ingresos, total de activos y total de patrimonio respecto al total recaudado, basándose en metodologías empleadas en distintos estudios previos (Pástor, 2015; Wilches & Rodríguez, 2016; Vanoni & Rodríguez, 2017; Solano & Tobar, 2017; Tobar & Solano, 2017). El período de análisis fue escogido debido a que corresponde a la información más reciente publicada por el SRI; a más de ello, se incorporaron quince grupos económicos en el catastro 2016 a pesar de que la tasa de variación anual del PIB decreció en 1.5% durante dicho año (Comisión Económica para América Latina y el Caribe, 2017), siendo un período crítico para la economía ecuatoriana, constituyendo indispensable su análisis.

En el estudio se evalúan las siguientes hipótesis:

H1: Existe una correlación positiva y significativa entre el total de ingresos de los grupos económicos y el total de la recaudación.

H2: Existe una correlación positiva y significativa entre el total de activos de los grupos económicos y el total de la recaudación.

H3: Existe una correlación positiva y significativa entre el patrimonio total de los grupos económicos y el total de la recaudación.

La investigación será cuantificada mediante la correlación entre variables financieras y fiscales pertenecientes a los grupos económicos domiciliados en Ecuador durante el período 2015-2016. Para la tabulación de datos y pruebas de correlación se utilizará el paquete SPSS Statistics®. La base de datos la integran 215 grupos económicos publicados por el SRI y 415 observaciones (200 y 215 observaciones de grupos económicos durante el 2015 y 2016, respectivamente). Las variables empleadas en el estudio son: 1) variable dependiente: total recaudado; 2) variables independientes: total ingresos, total activos, total patrimonio.

El estudio se encuentra dividido en cinco secciones. En la primera se realiza una conceptualización de distintos términos relacionados con la formación de los grupos económicos. En la segunda parte se analiza el comportamiento de distintas variables en los grupos económicos ecuatorianos identificados por el SRI. La tercera sección aborda la metodología de la investigación, incluyendo el desarrollo de hipótesis y la recolección de información. La cuarta parte involucra el estudio empírico y análisis de resultados respecto a las hipótesis planteadas. Finalmente, la última sección refiere a las conclusiones y recomendaciones para futuros estudios.

Conceptualización tras la formación de grupos económicos

Concentración económica

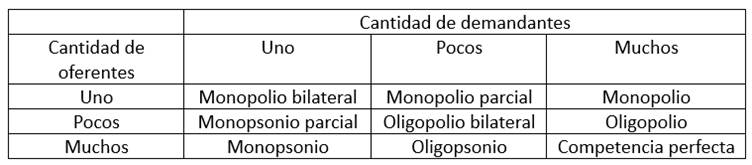

La concentración está definida como la situación en la que el control de la actividad económica en un mercado (del lado de la demanda, oferta o de ambos) se encuentra en manos de una o pocas empresas(Eco-Finanzas, 2015). La concentración económica es el grado en que un número relativamente pequeño de agentes económicos ejerce dominio, control o dirección de la actividad económica, conociéndose como el máximo grado de concentración de un mercado al monopolio puro y, contrariamente, competencia perfecta en el momento en que la concentración es mínima, por lo que la teoría económica define a las estructuras de mercado de acuerdo con la cantidad de oferentes y demandantes (ver tabla 1).

Tabla 1 Estructuras de mercado según la cantidad de oferentes y demandantes

Fuente: Frank (2005). Elaboración: propia (2018).

Generalmente, la concentración económica es abordada, desde las estructuras de mercado, mediante el número de empresas y del tamaño relativo de las mismas. Sin embargo, Furió & Alonso (2008) mencionan que la economía industrial enfoca a la concentración económica desde una doble dimensión, concentración de mercado y concentración agregada. La primera hace referencia al grado de concentración de agentes (productores o vendedores) dentro de un determinado mercado, utilizado indicadores como porción de ventas o producción (por empresa) respecto al total de ventas o producción (de la industria). La segunda corresponde al grado en que un reducido número de grandes empresas controla la producción o ventas de la economía en su conjunto, la que es medida, por ejemplo, en términos de empleo o de activos (Furió & Alonso, 2008).

En la década de 1970, el análisis de la concentración económica se enfocaba en las relaciones de poder entre las empresas y la formación de los grupos económicos, tendencia que se ha modificado en el último decenio debido a que la actual perspectiva de análisis se sustenta en las capacidades administrativas de las firmas y grupos económicos (Manosalve, 2015). Hoy por hoy, la concentración económica se ha asociado con el “capitalismo jerárquico”, mismo que vincula el desarrollo de las empresas, los mercados laborales y de capitales (Schneider, 2013). Según Ben Schneider (2013), en América Latina predomina este tipo de capitalismo debido a la existencia de mercados laborales fragmentados y sistemas educativos deficientes, generando la reducción de calificación de mano de obra y mitigando la inversión en investigación y desarrollo (I&D). Dichas problemáticas son afrontadas directamente por el Estado, que genera un modelo adaptativo y es el principal proveedor de recursos económicos en I&D.

Revisando los tipos de concentración, se identifica a la horizontal y la vertical. La concentración horizontal, o denominada “concentración a lo ancho o hacia los lados”, utiliza un mismo producto como materia prima y con él fabrica bienes que se encuentran en igual etapa de elaboración. También es definida como el conjunto de empresas que trabaja en la misma etapa de producción, para asegurarse una escala más amplia de operación de un proceso o grupo de procesos (Robinson, 1957) con el objetivo de reducir el precio de las materias primas (compra al por mayor) racionalizando su producción.

Por otra parte, la concentración vertical permite a las empresas trabajar en distintos escenarios sucesivos dentro del mismo proceso productivo, lo cual la acerca hacia la materia prima o el consumidor mediante la ejecución directa de actividades relacionadas con la cadena de valor. Este proceso de integración se vincula con el establecimiento y prolongación del monopolio, generando seguridad hacia los empresarios con la permanencia en la provisión de materias primas (integración ascendente) y la estabilidad de los mercados para su producción (integración descendente) (Tulcanaza, 2010).

Tanto la concentración horizontal como vertical generan crecimiento y en la mayoría de ocasiones no permiten dominar o influir en el mercado mediante la formación de precios, pues para ello se requiere establecer carteles o trust. Lazzarini et al. (2008) menciona que el trust se genera como respuesta a la incertidumbre de valor entre los agentes económicos, diferenciándose entre “trust familiar” y “trust entre extraños”. En los dos casos, los contratos formales constituyen un mecanismo para salvaguardar a los participantes de las pérdidas potenciales, incentivando de esta forma las transacciones entre extraños ante la reducción de amenazas en los términos de intercambio (Lazzarini, Miller & Zenger, 2008).

Otro tipo de concentración se evidencia en las empresas y en las influencias (Lagos, 1960). Dentro de la concentración de las empresas se pierde la autonomía jurídica y económica para lograr crecimiento en la producción, aumentando las dimensiones medias de las firmas, preponderando las grandes compañías sobre el mercado. Mientras que, en la concentración de las influencias, las empresas no pierden su autonomía técnica, jurídica o financiera y se entrelazan de forma personal, funcional y financiera, siendo la formación de los grupos económicos su resultado.

Grupo económico

El economista y académico Francesco Vito (1902-1968) fue quien adoptó por primera vez la denominación de “grupos económicos”, debido a que la Crisis de 1929 (Gran Depresión), le motivó a construir la teoría de la economía política del corporativismo “teoría corporativa”, como alternativa a las teorías económicas clásicas y neoclásicas, abocando al estudio de los carteles, sindicatos industriales y grupos empresariales (Llosas, 2005). Vito manifestó que el fin de la economía corporativa es la justicia social, que implica la distribución de la riqueza, terminando con la lucha entre capital y trabajo (Vito, 1935).

Un grupo económico se forma en el momento en que se evidencia control sobre un número de empresas por parte de un propietario o propietarios, los mismos que definen las decisiones sobre el excedente económico (Dahse, 1981). Por otro lado, un grupo económico también se integra por distintas empresas en diferentes sectores económicos, en los que se ejerce un común control administrativo y financiero (lazos comunes de gestión corporativa y de propiedad), evidenciándose un vínculo familiar, de amistad o de negocios (Leff, 1978). Constituye un grupo de firmas de naturaleza y especialidades diversas, dirigidas de acuerdo con una política común y al servicio de un interés financiero predominante, conservando en el grupo su autonomía jurídica (Anaya, 1990).

Los grupos económicos surgen como respuesta a las fallas de mercado generadas por problemas de información y de agencia, asociados con la inmadurez institucional y los costos de transacción, por lo que los grupos económicos actúan como instituciones intermediarias, facilitando que las transacciones se realicen en el interior de una organización o red de negocios (Chavarín, 2011). También los grupos económicos se relacionan con el Estado debido a una estrategia de desarrollo económico (Chang, 2003) o por su capacidad de influir en las políticas gubernamentales (Guriev & Rachinsky, 2005; Khanna & Yafeh, 2007).

Los grupos económicos se caracterizan por: 1) conglomeración productiva, (2) estrecha y limitada separación de la propiedad y control e 3) integración al sector financiero (Leff, 1978). La concentración es una pirámide que inicia con la integración vertical u horizontal, seguida por la conformación de trust o cartel, para luego constituir un konzern o grupo económico poderoso y heterogéneo. Posterior a ello, la unión de los más poderosos grupos económicos permite la formación de los “súper grupos económicos” (Lagos, 1960) en una nación, los mismos que comparten relaciones familiares, funcionales o de intereses en común.

Schneider (2013) manifiesta que los grupos económicos impactan sobre la institucionalidad y la economía política mediante la innovación tecnología, desarrollo de habilidades y hasta interactúan en esferas políticas. Por otro lado, los grupos económicos y empresas se complementan dividiendo el trabajo entre ellos; los primeros invierten en materias primas o en industrias con mercados controlados localmente, mientras que los segundos se enfocan en la producción de bienes de capital, industriales y de servicios especializados (Schneider, 2013).

En Ecuador, el artículo 5 del Reglamento para la Aplicación de la Ley de Régimen Tributario Interno (Lorti), emitido por el Servicio de Rentas Internas (SRI) en Ecuador, define para fines tributarios al grupo económico como el conjunto de partes, conformado por personas naturales y sociedades, tanto nacionales como extranjeras, en el que una o varias de ellas poseen directa o indirectamente el 40% o más de la participación accionaria en otras sociedades (Servicio de Rentas Internas del Ecuador, 2015).

Grupos económicos ecuatorianos

Estudios previos de grupos económicos ecuatorianos

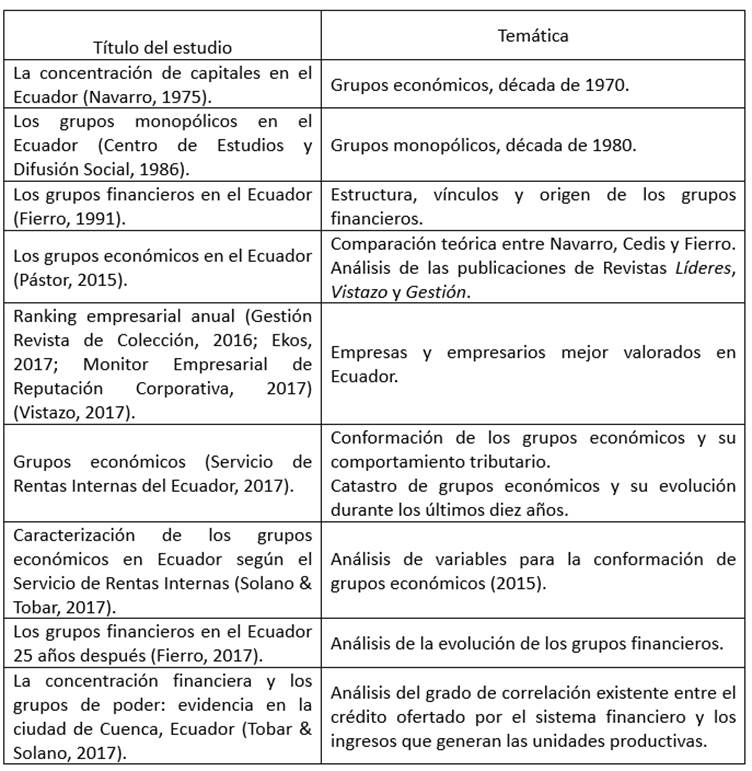

En Ecuador, la concentración económica y la conformación de los grupos económicos han constituido temáticas investigadas por analistas económicos e historiadores durante los últimos cincuenta años. Los principales estudios se resumen a continuación (tabla 2).

Tabla 2 Principales estudios sobre grupos económicos en Ecuador

Fuente: Detallada en cada estudio, incluyendo el año de publicación. Elaboración: propia, (2018).

Durante la década de 1970, la concentración económica ecuatoriana se centró en grupos extranjeros (carentes de participación de capital nacional) dedicados fundamentalmente a la explotación petrolera. Por otro lado, se evidenció la existencia de dos supergrupos familiares, el de Guayaquil y la Filantrópica, caracterizados por ser concentradores y excluyentes en distintos sectores económicos (Navarro, 1975). En el estudio elaborado por el Centro de Estudios y Difusión Social (Cedis) se enfatiza en que las clases dominantes pugnan por la repartición del plusvalor generado en la centralización y concentración del capital. Se afirma que durante la década de 1980 se vivió una monopolización, resultado de la acumulación expresada como integración vertical, integración horizontal, diversificación y conglomerados (Centro de Estudios y Difusión Social, 1986)

Panorama actual de grupos económicos ecuatorianos

La conformación de grupos económicos en Ecuador es una realidad que evidencia de forma clara que el pensamiento estratégico, colusión empresarial y expansión de firmas son factores que han permitido que estos imperios empresariales generen distintas estructuras de mercado (Tobar y Solano, 2017). Actualmente, el SRI informa sobre la conformación de los principales grupos económicos y su comportamiento tributario indagando sobre su direccionamiento, administración y relación comercial (Servicio de Rentas Internas del Ecuador, 2017).

Comportamiento de variables

Desde la década de 1990, la concentración de la riqueza se agudizó en Ecuador, pues el primer quintil1 de la población recibía el 4,8% de los ingresos mientras que el 20% más rico concentraba el 51,8%. Dicha tendencia se profundizó en el año 2000, cuando la distribución del ingreso se modificó a 3,4% y 59,2%, respectivamente. La brecha ha disminuido y en el 2014 el primer quintil captó el 5,2% del ingreso, mientras que el último quintil percibió 50,8% (gráfico 1).

Fuente: Cepal (2018a). Elaboración: propia, (2018

Gráfico 1. Distribución del ingreso de las personas por quintiles, área urbana (Porcentaje del ingreso nacional total)

Dentro del índice de clasificación 2017, publicado por el SRI, existen 215 grupos económicos, evidenciándose la presencia de 15 nuevos grupos económicos en comparación del índice de clasificación 2016 (gráfico 2). En las provincias de Guayas y Pichincha radican en promedio el 74,3% (período 2007-2017) de los grupos económicos del país, notándose claramente polos de concentración en las jurisdicciones con mayor despunte económico de Ecuador. Por otro lado, el aglutinamiento de los grupos económicos es más tangible en las provincias de la sierra (Azuay, Imbabura, Loja, Pichincha y Tungurahua), comparándose con las provincias de la costa (Guayas y Manabí), pues para el año 2017 representan 63,3% y 36,7%, respectivamente.

Un incremento pronunciado de 60% del total de grupos económicos del país se demuestra en el año 2016 respecto al año antecesor, variando la cifra de 125 a 200 grupos económicos. Según declaraciones de Carlos Marx Carrasco, exdirector del SRI, el incremento de grupos económicos evidencia una concentración menor a la que se intuía (El Comercio, 2012). Sin embargo, Vanoni & Rodríguez (2017), en su estudio “Estrategias de crecimiento implementadas por los grupos económicos del Ecuador (2007-2016)”, manifiestan que, luego de un análisis de una muestra de 132 grupos económicos ecuatorianos, se visualiza la concentración en sus negocios, siendo la especialización la estrategia más implementada, ratificando que los grupos económicos en Ecuador tienen vigencia (dadas las favorables condiciones económicas durante el período de estudio) y las familias que los conforman continúan siendo hegemónicas (Vanoni & Rodríguez, 2017).

Durante el año 2017, los 215 grupos económicos están integrados por 7346 miembros, de los cuales, el 84,7% representa a sociedades (64,3% nacionales y 20,4% extranjeras) y 15,3% a personas naturales (11,4% nacionales y 3,9% extranjeras). El total de integrantes creció al 17,2% respecto al año 2016, cuando la sumatoria de personas naturales y personas jurídicas, ambas categorías divididas en nacionales y extranjeras, se ubicaba en 956 y 5314, respectivamente.

Por otro lado, 79 grupos económicos poseen integrantes domiciliados en paraísos fiscales2 (438 miembros entre personas naturales y jurídicas), mientras que 41 se relacionan con Panama Papers3 (integrantes y empresas offshore). Existen también 23 grupos económicos que controlan medios de comunicación4 y 12 grupos que dirigen instituciones financieras5 (tabla 3). Respecto a los paraísos fiscales, orgánicamente se articulan al sistema financiero internacional debido a la globalización financiera, la misma que generalmente es empleada por los grupos económicos para dirigir su proceso de ampliación y concentración económica, incrementando su poder por las estructuras políticas del Estado y permitiendo potencialmente evadir o eludir el pago de tributos a las empresas vinculadas (Iturralde, 2017).

El caso más visible es del grupo Eljuri, el mismo que tiene bajo su propiedad por lo menos 428 empresas, cuyo patrimonio suma el 5% del PIB de Ecuador, de las cuales el 14% de todos sus integrantes son entidades offshore, mientras que dentro de los registros de los Panama Papers se descubrieron 39 miembros y empresas relacionadas con este grupo (SRI, 2017). Por otro lado, Navarro describe a los medios de comunicación como parte del poder fáctico debido a que juegan un papel importante en el mantenimiento del Estado (a pesar de estar fuera del poder institucionalizado) e intervienen en los procesos sociales, denotando una estrecha relación económica con el poder, ya que asumen posiciones frontales en defensa de uno u otro grupo económico (Navarro, 2006).

Tabla 3 Grupos económicos con relación en paraísos fiscales, Panama Papers, instituciones financieras y medios de comunicación

Fuente: SRI (2017), Solano & Tobar (2017). Elaboración: propia (2018).

El total de ingresos de los grupos económicos representó el 60,8% y 59,3% del PIB (PIB - precios actuales) durante los años 2015 y 2016, respectivamente. Por otro lado, la recaudación tributaria6 de estos mismos grupos significó el 47,8% del total de recaudación (incluye notas de crédito y compensaciones) a escala nacional en el año 2015, mientras que el porcentaje disminuyó a 41,1% durante el 2016 (gráfico 3). Analizando el comportamiento tributario de los grupos económicos, se obtiene una reducción del 14,0% en el total de la recaudación durante el período 2015-2016, variando de 6394 millones de dólares a 5500 millones dólares. Si se desagrega por tributo, se observa que el Impuesto a la Renta (IR, impuesto directo progresivo) alcanza una representación de más del 30% en el total, seguido por el Impuesto al Valor Agregado (IVA, impuesto indirecto) e Impuesto a la Salida de Divisas (ISD). Los impuestos que más decrecen en el período de análisis son el IR e ISD, con una disminución de 34,3% y 18,4%, respectivamente. Es importante mencionar que durante el 2015 los impuestos indirectos simbolizaron el 54,9% del total de recaudación nacional,7 mientras que la diferencia (45,1%) fue cubierta mediante impuestos directos. Dicha tendencia se revirtió en el año 2016, dado que el porcentaje de representación de los impuestos directos (50,7%) superó mínimamente al porcentaje de impuestos indirectos (49,3%). Durante el 2017, nuevamente los impuestos indirectos (53,3% del total de recaudación nacional) prevalecieron antes a los impuestos directos (46,7% del total de recaudación nacional) (SRI, 2018).

El activo de los grupos económicos creció en 7,2% durante el período 2015-2016; sin embargo, sus ingresos disminuyeron en 4,8%, variando de 60,903 millones de dólares a 57,994 millones de dólares, siendo una consecuencia la reducción de 34,3% de la recaudación por concepto del IR (descenso de 859 millones de dólares). Su patrimonio se incrementó en 3,6%, modificándose de 35,206 millones de dólares en 2015 a 36,479 millones de dólares en 2016. Además, la contribución solidaria8 de estos grupos para la reconstrucción de Manabí y Esmeraldas, luego del terremoto de abril de 2016, ascendió a 383 millones de dólares (tabla 4).

Tabla 4 Variables empresariales grupos económicos (millones de dólares)

Fuente: SRI (2017). Elaboración: propia (2018).

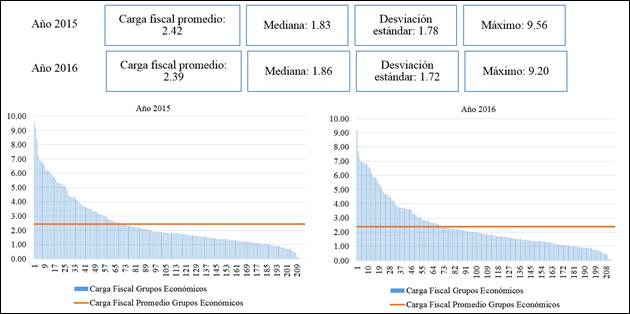

La carga fiscal9 promedio, entendida como la relación entre el impuesto a la renta causado y el total de ingresos, denota una leve reducción, modificándose de 2,42 (año 2015) a 2,39 (año 2016). Sin embargo, la mediana crece de 1,83 a 1,86 y la desviación estándar disminuye de 1,78 a 1,72 (gráfico 4). Carlos Licto, especialista en temas tributarios, manifiesta que la carga tributaria dependerá de factores como actividad productiva, utilidades referenciales según el sector económico y los impuestos pagados anualmente; la misma no refleja que las empresas tengan mayor margen de utilidades, sino más bien, es una muestra de la etapa productiva de las industrias (Revista Líderes, 2017). Por otra parte, la presión fiscal del año 2016 oscila entre 0 (valor mínimo) y 9,20 (valor máximo), liderando el listado de grupos económicos Herdoíza Crespo Construcciones con una carga alta (9,20) en el pago del impuesto a la renta en relación con sus ingresos económicos.

Si se realiza una comparación entre el índice de clasificación por tamaño durante el período 2016-2017, se observa que nueve de los diez más grandes grupos económicos ecuatorianos se han mantenido en el top 10 registrado por el SRI, únicamente ha variado la posición décima debido a que en el año 2016 se ubicó la Corporación El Rosado y fue desplazada por Holdingdine Corporación Industrial y Comercial en el índice de clasificación 2017 (tabla 5). El activo total de los grupos económicos ubicados en el top 10 asciende a 43,794 millones de dólares, de los cuales, el 52,5% lo comprenden tres entidades bancarias del índice de clasificación (Banco Pichincha, Produbanco y Banco de Guayaquil, con un activo total en el año 2016 de 22,998 millones de dólares).

Tabla 5 Índice de clasificación de los diez mayores grupos económicos (por tamaño)

Fuente: SRI (2017). Elaboración: propia (2018).

Por otro lado, analizando la composición del índice de clasificación por recaudación durante el mismo período, se observa que el top 10 de grupos económicos se ha mantenido, únicamente ha variado la ubicación entre los mismos. Seis grupos económicos reportados en el índice de clasificación 2017 (por recaudación) también se encuentran en el índice de clasificación por tamaño del mismo año. El total recaudado por el top 10 de grupos económicos significó el 43,8% y 41,4% del total de recaudación de los grupos económicos 2015 y 2016, respectivamente. Mientras que la representatividad frente a la recaudación nacional total fue de 20,9% y 17,0% en los mismos años (tabla 6).

Tabla 6 Índice de clasificación de diez mayores grupos económicos (por recaudación)

Fuente: SRI (2017). Elaboración: propia (2018).

El aporte de los ingresos de los diez mayores grupos económicos (por tamaño) al total de ingresos de los grupos económicos fue de 23,4% y 26,0% en los años 2015 y 2016, respectivamente. A su vez, el total de activos creció en 9,9% (top 10” grupos económicos por tamaño) y 7,2% (total grupos económicos) durante el período de análisis, representando el 41,9% y 42,9% de los 215 grupos económicos. El total del patrimonio de los diez más grandes grupos económicos del país varió en 4,2%, aumentando de 12,879 millones de dólares en 2015 a 13,416 millones de dólares en 2016, significando el 36,6% (2015) y 36,8% (2016) respecto al total de grupos económicos (tabla 7).

Estudio empírico y resultados

Correlación lineal (Pearson correlation) y comprobación de hipótesis

Las correlaciones lineales (años: 2015, 2016 y 2015-2016 en conjunto) se visualizan en la tabla 8. El mayor coeficiente de correlación se obtiene entre el total recaudado y el total activo evidenciando valores de 0,839 (año 2015), 0,803 (año 2016) y 0,811 (años 2015-2016 en conjunto). Por otro lado, existe también alta correlación entre la variable dependiente y el patrimonio total (coeficientes de correlación de 0,682, 0,643 y 0,658), lo cual también ocurre con la variable total ingresos (coeficiente de correlación de 0,649, 0,649 y 0,646). Todas las variables independientes muestran correlación positiva y significativa (al nivel de 1%) con la recaudación total.

| Coeficiente de correlación lineal entre total recaudado y variables | 2015 | 2016 | 2015-2016 |

| Total ingresos | 0,649** | 0,649** | 0,646** |

| Total activo | 0,839** | 0,803** | 0,811** |

| Total patrimonio | 0,682** | 0,643** | 0,658** |

| Número de observaciones | 200 | 215 | 415 |

Fuente: SRI (2017). Elaboración: propia (2018).

Nota: ** La correlación es significativa al nivel 0,01 (bilateral).

La hipótesis 1 (H1) en la que el total de ingresos de los grupos económicos tiene una correlación positiva y significativa con el total de la recaudación es aceptada al nivel de 1%, pues mantiene un coeficiente de 0,649 durante el período de análisis, con lo que se comprueba que la recaudación de impuestos depende directamente de los ingresos generados por los contribuyentes. La hipótesis (H2) también es aprobada, dado que los coeficientes de correlación son significativos al nivel de 1% (0,839 y 0,803 durante los años 2015 y 2016, respectivamente). Además, se evidencia mayor correlación entre el total de activos y la recaudación tributaria, en comparación con la relación existente con el ingreso total. Finalmente, la hipótesis 3 (H3) se acepta al nivel de 1%, pues la correlación es positiva y significativa entre el patrimonio total y la variable dependiente (0,682 año 2015 y 0,643 año 2016).

Conclusiones y recomendaciones

A manera de conclusión del estudio, se manifiesta que los grupos familiares controlan el poder económico en Ecuador, lo cual se evidencia desde la independencia de la Corona española hasta la actualidad. Su composición ha variado a lo largo del tiempo; sin embargo, su carácter concentrador prevalece e interacciona con esferas políticas, financieras y comunicacionales (Solano & Tobar, 2017). Una clara prueba es que sus ingresos contribuyen con el 60% del PIB y representan el 41,1% del total de la recaudación tributaria (año 2016), lo que evidencia concentración de riqueza a pesar de las políticas gubernamentales implementadas en la última década y las herramientas informáticas adoptadas por las instituciones públicas para transparentar información y aplicar así mayor control (tributario) sobre estos grupos. Además, se prueba la correlación lineal positiva y significativa entre distintas variables (total ingresos, total activo, total patrimonio y recaudación total), siendo la más representativa la evidenciada entre el total recaudado y total ingresos, lo cual también se comprobó en el estudios previos (Wilches & Rodríguez, 2016; 43).

Por otro lado, los grupos económicos no solo operan dentro de un sector, más bien dinamizan sus actividades comerciales buscando satisfacer las necesidades de los individuos, generar mayores ingresos y consolidarse como organizaciones multidimensionales. Un ejemplo visible es el grupo consorcio Nobis, que reúne negocios en distintos sectores económicos, como el agrícola, inmobiliario, industrial, comercial y turístico, y además diversifica sus inversiones en diferentes mercados.

Se observa que los grupos económicos ecuatorianos tienden a competir en mercados oligopólicos, pues sus decisiones (fundamentalmente económicas y financieras) se encuentran relacionadas e interconectadas con cada una de las empresas que los integran, identificándose de esta manera comportamientos racionales para predecir posibles decisiones y jugadas, tanto de los miembros como de su competencia. Sin duda, estas firmas parten de un plan estratégico empresarial y aplican este tipo de pensamiento para la toma de decisiones.

Por último, las estadísticas del SRI muestran que los grupos económicos en Ecuador presentan un crecimiento exponencial, debido a que hace once años existían únicamente diez grupos económicos y actualmente se registran 215.

Para futuros estudios, se recomienda un análisis longitudinal (ampliar el período de estudio) de los grupos económicos para cuantificar su impacto en distintas variables e indicadores económicos y financieros, a su vez, evaluar la concentración e integración de dichos grupos en el tiempo. También este manuscrito realiza una invitación a incorporar las características del mercado laboral y su influencia en la organización de las empresas. Asimismo, dentro de la elaboración de políticas de investigación y desarrollo se debe tener en cuenta el tipo de organización empresarial y su relación con la política