Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La derrota del kirchnerismo en las elecciones presidenciales de 2015, luego de tres mandatos ininterrumpidos, y la victoria de la alianza que ubicó a Mauricio Macri en el sillón presidencial, generó en distintos ámbitos un intento de caracterización de la etapa que se abrió a partir de diciembre de ese año. Tarea fundamental para quienes buscamos entender los procesos sociales y contribuir al desarrollo de otra forma de organización de la vida. No obstante, en ese intento suele recurrirse, sin demasiado análisis crítico, al dudoso bagaje teórico del revisionismo nacionalista, que plantea para el caso argentino la dicotomía entre un supuesto programa de desarrollo nacional identificado con el “populismo” (que en Argentina se expresó como peronismo) y el neoliberalismo relacionado con la dependencia, los grandes grupos económicos, las finanzas, la desindustrialización y el capital extranjero (históricamente, esta posición puede verse en Ferrer, 1984; Basualdo, 2006; para el caso del triunfo de Cambiemos, retomado por Zícari, 2016). En ese esquema, la primera alianza sería una fuerza progresiva, impulsora del desarrollo local; mientras que los segundos representarían el atraso, cuando no la sumisión directa a los intereses de las potencias extranjeras. Estas fuerzas se habrían intercalado en el poder, generando una sucesión de “modelos de desarrollo” de carácter antagónico.

Los modelos regresivos, vinculados con la producción primaria y las finanzas, como el agroexportador, y el de valorización financiera que en la actualidad experimentaría una reedición; y progresivos, vinculados con el capital industrial, como el de sustitución de importaciones y el modelo “con inclusión” del kirchnerismo (Zaiat, 2013; Meschini, 2015). De ahí, el triunfo ideológico del nacionalismo burgués, que logró imponer en el sentido común, e incluso en buena parte de la izquierda (Mercatante, 2015), la idea de que el programa que enarbola corresponde a los momentos de esplendor social y de la posibilidad de romper las barreras de la economía argentina, mientras que el otro momento estaría signado por el triunfo de la “oligarquía” liberal. Estas estrategias estarían motorizadas por los intereses de distintas fuerzas sociales que, mediante el control del Estado, posibilitaron esas estructuras: mientras que el capital industrial del mercado internista y los trabajadores habrían fomentado el desarrollo productivo; el capital extranjero, la oligarquía y las finanzas impulsaron la ganancia fácil, imponiendo modelos de desindustrialización y pobreza para las masas.

A nuestro entender, estas posiciones incurren en numerosos errores. Omiten el análisis en el contexto del mercado mundial, que es el marco en el cual se desenvuelve la economía argentina y lo que determina los parámetros de competitividad. A su vez, contraponen “agro” e “industria” como si el primero no constituyera una actividad industrial en términos de producción de valor; y como si no fuera una rama con una elevada dotación tecnológica a lo largo de su historia (Sartelli, 1995; Sartelli, 1997; Barsky y Gelman, 2005; Sartelli, 2007; Bil, 2009). Asociado con los puntos anteriores, al no analizar la economía en términos de la competencia internacional, meros cambios en la composición del producto bruto interno (PBI) por sector habilitan para esta corriente a diferenciar distintos “modelos” de desarrollo, sin percibir que el motor de la economía argentina es históricamente su sector agropecuario (el principal proveedor de divisas, junto con el endeudamiento, para que se reproduzca con sus límites el resto de la economía). Lo que impide ver este tipo de abordaje es la naturaleza de la estructura económica argentina: un capitalismo pequeño, con un mercado interno acotado, una reducida escala y mayores costos de producción; y de carácter tardío, es decir, que ingresa al mercado mundial cuando la mayor parte de las ramas productivas están lideradas por capitales que cuentan con escalas superiores. Dichas condiciones resultan en la reproducción de capitales ineficientes a escala internacional, salvo contadas excepciones, que precisan compensaciones para sobrevivir (tales posiciones pueden revisarse en Sartelli, Harari et al., 2008; Bil, 2010; Bil, Dachevsky et al., 2010; Grigera, 2011).

En resumidas cuentas, el retraso crónico en la productividad del trabajo explica lo que se conoce como “restricción externa” o “estrangulamiento de divisas” de la Argentina (Díaz, 1975; Ferrer, 1984; Schteingart, 2016). Esto último es la consecuencia, y no la causa, de la crisis. La forma de compensar dichas dificultades para el capital que acumula en el país es el avance sobre las condiciones de vida de la población. El capitalismo argentino respondió con escasas variantes a sus límites crónicos: devaluaciones periódicas, licuación de salarios por inflación, destrucción de capital sobrante, beneficios al capital más concentrado para relanzar la acumulación sobre esa base. Estas “recetas” han sido aplicadas por todas las administraciones desde mediados de siglo XX, más allá de su color político, lo que evidencia una unidad o continuidad en las medidas de fondo del personal político de la burguesía argentina ante la crisis orgánica, contra una supuesta ruptura entre “modelos”. Por otro lado, la idea de que en algún momento se aplicó en la Argentina algo parecido al programa (neo)liberal es una afirmación poco menos que temeraria. Sin dudas, su aplicación hubiera hecho realidad la sentencia de Aldo Ferrer (uno de los economistas más reconocidos del período, ministro de los Gobiernos militares de Levingston y Lanusse, y luego funcionario de los constitucionales de Alfonsín, De La Rúa y de los Kirchner), quien afirmaba que con esa política económica al país le sobraban quince millones de habitantes. No solo la dinámica de la economía argentina, sino la propia estructura social conformada desde la década de 1930, hacen prácticamente imposible su aplicación de no mediar una masacre social sin precedentes.

Otros autores reconocen que los problemas estructurales de la economía argentina obligan a ciertos elencos gobernantes a asumir medidas, en teoría, contrapuestas con su “orientación política” (Salama, 2014; Salvia, 2015; Wainer, 2017); aunque siguen destacando la existencia de un programa específicamente neoliberal que busca destruir el aparato productivo. El problema de estas interpretaciones radica, tal como lo señala Sanz Cerbino (2016), en que la tradicional contraposición entre dos programas en el seno de la burguesía argentina es incorrecta. En dicha concepción, la burguesía agropecuaria y la gran burguesía industrial compartirían el mismo diagnóstico sobre los problemas económicos del país y una misma solución vinculada con las “recetas” liberales (achicar los gastos del Estado y abrir la economía), en contraposición con los burgueses mercadointernistas históricamente referenciados en el peronismo. Lo que pierde de vista esta caracterización es que la burguesía más concentrada no comparte el programa liberal puro de la burguesía agropecuaria.

A grandes rasgos, históricamente el programa de estos últimos consiste en la reducción del gasto público y de la asistencia social, buscando un “Estado mínimo”, ataque al salario y el cese de cualquier política de protección a los sectores no agrarios, lo que significaría reducir la transferencia del agro a sectores no agrarios, realizada por diversos mecanismos. Es decir, la defensa de una riqueza social que la burguesía rural considera propia (renta) y la oposición a los mecanismos estatales para apropiarse de la misma y distribuirla a otros sujetos (Sanz Cerbino, Peloche et al., 2017). La fracción más concentrada coincide en la necesidad de realizar un ajuste, por la vía de reducción de salarios y suprimir de protección a los sectores menos eficientes, pero no con el retiro de los mecanismos de transferencia hacia ellos; ya que, a su vez, dependía como el sector industrial de menor tamaño de la protección estatal. Por eso, la protesta agraria aparece en momentos en que este programa llega al poder, asociados con lo que supuestamente sería la ortodoxia económica (bajo Onganía, Videla, Menem e incluso Macri tuvo algunos reclamos del sector relacionados con la política económica oficial).

Como señalan Sanz Cerbino, Peloche y Tesini (2017), la base social del macrismo es, en efecto, el sector más concentrado de la burguesía argentina, en particular la industrial. Probablemente quien mejor represente este programa en términos políticos sea Javier González Fraga, hoy presidente del Banco de la Nación Argentina. Autodefinido como keynesiano y antimonetarista, la reciente disputa entre el equipo económico del Ejecutivo (Caputo, Dujovne, Peña) y el director del Banco Central (Sturzenegger) por las tasas de interés de las Lebacs (letras del Banco Central de la República Argentina [BCRA]) y las metas de inflación parece haberle dado una victoria a su estrategia. En esencia, su propuesta consiste en reorientar la forma de intervención estatal (y no su retiro como plantea el liberalismo), reduciendo la presión tributaria que limitaría la llegada de inversiones que dinamicen al sector productivo. A su vez, plantea una devaluación gradual que lleve al tipo de cambio a su equilibrio en un plazo de cinco años, evitando devaluaciones al estilo “Rodrigazo” de 1975. El ajuste también es gradual, reduciendo gastos “improductivos” en el Estado y subsidios a las tarifas de servicios, junto con la aplicación de estímulos a la inversión, incluso con medidas proteccionistas en ramas que lo ameriten (como siderurgia y automotriz, por la generación de empleo). El Estado debe invertir en infraestructura (caminos, energía, puertos) como forma de mejorar la competitividad sistémica. Para sostener estas medidas, en el mediano plazo se recurre al endeudamiento. Es, justamente, la estrategia de la burguesía industrial más concentrada como Techint. El objetivo es ganar competitividad por la vía de aumentar productividad, acceder a inversiones y ajustar los costos laborales.

Entonces, definir al Régimen como “neoliberal” por medidas puntuales (endeudamiento, como si los Gobiernos “populistas” hubieran renegado de esa herramienta; rebaja de retenciones; y otras medidas que falsamente se asocian con la ortodoxia, como las políticas que redundan en una caída del salario real) y no por su estrategia general, es, a nuestro entender, un error. Cabe señalar que esto excede el debate sobre las perspectivas de dicho programa (que consideramos, como en experiencias previas similares, que va a fracasar en tanto las condiciones estructurales del capitalismo argentino no se modifiquen) y el análisis en detalle de las decisiones que explican por qué, hasta el momento, el plan económico de la alianza Cambiemos es una variante recargada del keynesianismo. Nuestro objetivo es más modesto. Nos proponemos estudiar un aspecto puntual: la estrategia para un sector particular, como es la industria terminal automotriz, plasmada en lo que se denominó “Plan 1 Millón”, una iniciativa que pretende alcanzar la producción de un millón de vehículos para 2023 con un triple compromiso: del Estado para bajar los impuestos al sector y generar un escenario favorable a la inversión y a las exportaciones, de los industriales para invertir y renovar tecnología y de los trabajadores para flexibilizar las condiciones laborales. La primera parte del texto se destina a explicar a grandes rasgos el contexto económico general de la Argentina y la crisis de acumulación que se verifica al menos desde 2013. Luego, nos adentramos en el análisis de las particularidades del sector automotriz, en sus problemas actuales, con el objetivo de caracterizar los alcances y límites de la propuesta oficial. Realizaremos una comparación con el caso español, del cual se tomó el modelo (allí se denominó “Plan 3 Millones”, diseñado en 2012), para mostrar las diferencias con la situación argentina y las evidentes dificultades que tal iniciativa tendrá para mejorar la competitividad de la industria terminal.

Con este trabajo buscamos aportar elementos para caracterizar la estrategia del macrismo en lo referente a la política industrial y, a su vez, plantear los déficits que mostrarán lo inviable de esta propuesta en un país con las condiciones de la Argentina. Nos remitimos para ello a estadísticas oficiales (series del Instituto Nacional de Estadísticas y Censos [Indec], BCRA, Ministerio de Trabajo y otras), información de la cámara del sector en Argentina (Asociación de Fabricantes de Automotores [Adefa]) y España (Asociación Española de Fabricantes de Automóviles y Camiones [Anfac]), de organismos internacionales (Banco Mundial, Organización para la Cooperación y el Desarrollo Económico [OCDE], Organización Internacional de Constructores de Automóviles [OICA]), aportes de autores que trabajaron la temática, entre otros.

La herencia, o los límites históricos del capitalismo en Argentina

A contrapelo de lo que buscan hacer creer los ideólogos del kirchnerismo y del resto de la oposición burguesa, la recesión en Argentina no comenzó en diciembre de 2015 sino que se remonta, por lo menos, a mediados de 2013. Como es costumbre, el Gobierno entrante acusó a la administración previa de dejarle una “pesada herencia”. Como intentaremos explicar en el presente acápite, más allá de discusiones sobre decisiones puntuales, esta carga en realidad es expresión de los límites históricos del capitalismo argentino. Pero avancemos por partes.

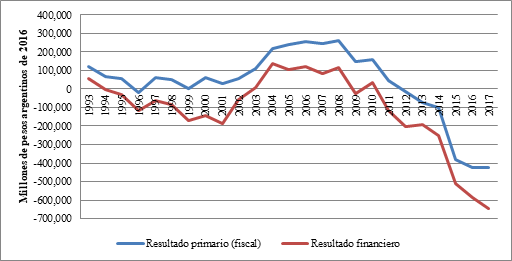

Como señalamos, para 2013, si no antes, ciertos indicadores de la economía mostraron síntomas de agotamiento. Las cuentas públicas evidenciaron problemas graves. El primer indicador es el resultado primario o fiscal, que de un superávit del 3,1% del PBI entre 2004 y 2006, en 2012 se vuelve negativo (-0,1% del PBI) llegando a casi el -4% durante el último año de la gestión de Cristina Fernández (312 mil millones de pesos en rojo, a valores de 2016). En los dos últimos años el déficit se profundizó, llegando al 4,3% del PBI en sendos años de administración macrista. Ante la caída del precio de los commodities, que se verifica luego de los mejores años de 2011-2012, el déficit fiscal tuvo que ser cubierto de forma creciente con deuda. Bajo la administración Kirchner, con las dificultades para conseguir financiamiento externo, eso se vehiculizó con el incremento de la deuda con organismos internos (esencialmente, el BCRA y la Administración Nacional de la Seguridad Social [Anses], la administración pública de los fondos de pensión). Con Macri, toma mayor impulso el endeudamiento en moneda extranjera. Lo cierto es que la deuda de la administración pública ya generaba saldo deficitario en la cuenta financiera desde 2011, alcanzando para el fin del kirchnerismo un 5,2% de déficit en relación con el PBI. En 2017, trepó al 6,5% (ver Gráfico 1).

Fuente: Elaboración propia con base en Cuenta AIF del Sector Público Nacional, Oficina Nacional del Presupuesto, Ejecución Presupuestaria Recuperado el 27/1/2018 de https://www.minhacienda.gob.ar/onp/ejecucion/2017#aif.

Gráfico 1 Resultado fiscal y financiero de la Administración Pública Nacional, en millones de pesos argentinos de 2016, 1993-2017

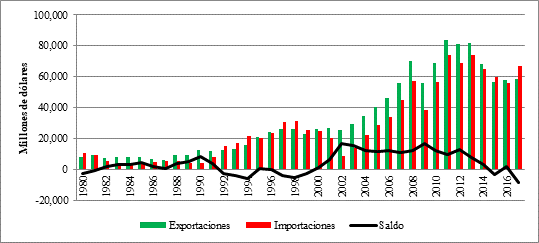

La situación se agrava con el comercio externo. Sin contar los años de crisis (2002 y 2009), cuando las importaciones se desplomaron, de 2003 a 2012 el saldo fue favorable en aproximadamente 12 000 millones de dólares al año. Con altos precios de los bienes agropecuarios, pero también del petróleo y de minerales, la economía argentina recibió los beneficios de un saldo exportador favorable. Pero, a partir de 2013, comenzó a erosionarse, para llegar en 2015 a registrar un rojo (por primera vez desde 1999) del orden de los 3000 millones de dólares; valor que trepó a los 8470 millones durante 2017, Grafico 2

Fuente: Elaboración propia con base en

Gráfico 2 Balanza comercial argentina, en millones de dólares corrientes, 1980-2017

Desde el pico de 83 950 millones de dólares en exportación en 2011, el monto de las exportaciones cae de forma constante, al punto de que el valor en 2015 es un 32% menor. Esto coincide con el período en el cual los precios internacionales inician su ciclo descendente. Es decir, no se resiente tanto el volumen físico o las cantidades de lo exportado sino los precios, afectando el valor de ventas total y provocando la caída del monto de exportación desde 2013, cuando comenzó este proceso a escala internacional. Como veremos en los gráficos siguientes, lo que afecta la balanza comercial y la devuelve a una situación deficitaria es justamente un doble movimiento de caída de precios internacionales de los productos que exporta Argentina en el mercado mundial y, por otro, la evolución de las importaciones. En este último caso, las compras externas también disminuyen, pero a un ritmo menor que las exportaciones: de 2013 a 2017 la diferencia es solo de -9%, 23 puntos menos que en exportaciones. Esto explica la erosión del superávit comercial hasta su transformación en déficit. (Grafico 3)

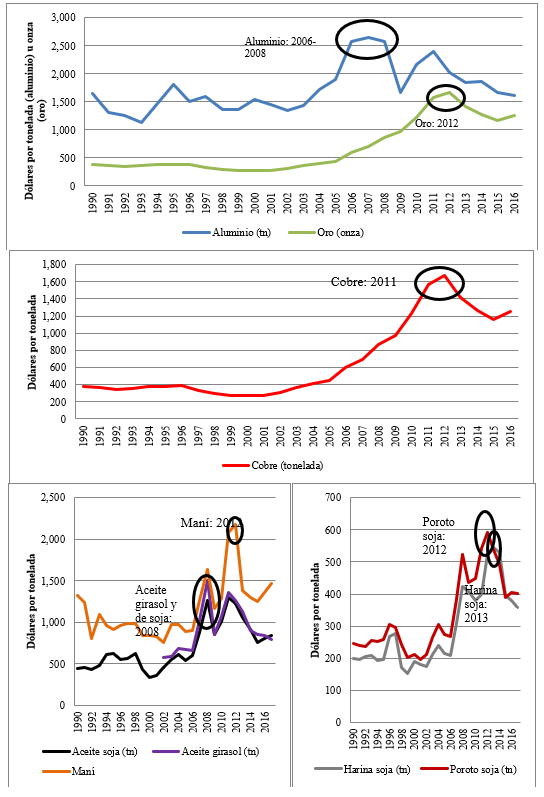

Fuente: Elaboración propia con base en datos de Global Economic Monitor Commodities, Banco Mundial, 1990 a 2016

Gráfico 3 Precios internacionales de commodities seleccionadas (de las exportadas por Argentina), en dólares por unidad de medida, 1990-2016

La caída de los precios de los bienes que exporta la Argentina es evidente. Entre los más relevantes, a diciembre de 2017 la soja perdió un 42% en relación con el récord de 684 dólares en agosto de 2012, el aceite un 37% contra enero de 2011 y la harina de la oleaginosa un 42% menos que en septiembre de 2012, el maíz un 55% frente al precio de julio de 2012, el trigo 49% contra octubre de 2012, el maní 56% en relación con mayo de 2012, la carne un 31% en relación con septiembre de 2014, el aceite de girasol 61% menos que en junio de 2008, el aluminio 32% menos que en ese mismo mes, el cobre 30% por debajo del récord de febrero de 2011, el oro 28% y la plata 60% menos que en septiembre de 2011. Si bien durante los diez meses de 2017 hubo un leve aumento interanual del valor de exportación (2%), traccionado por metales y sus manufacturas, camiones, pescados y mariscos, carnes, piedras preciosas y sus manufacturas, grasas y aceites y trigo; las importaciones se dispararon en un 18%, impulsadas por un incremento fuerte en vehículos, equipos de transporte industrial, bienes de capital, bienes de consumo semiduraderos, piezas y accesorios de bienes de capital y suministros industriales, y, en menor medida, por bienes de consumo no duraderos. Todo lo anterior incrementó el déficit de la balanza de pagos, acumulando en tres trimestres de 2017 un rojo de 22 341 millones de dólares, un 55% más que en todo 2016. La situación muestra además que es arriesgado hablar de un “nuevo modelo productivo” o de un cambio estructural durante el período de la posconvertibilidad (a partir de 2003), en tanto la Argentina continúa manteniendo como ramas dinámicas y proveedoras de divisas a los sectores agropecuarios o de ciertos minerales específicos, mientras que la denominada “manufactura” no puede superar lo que se caracterizó como “restricción externa” (Diamand, 1972; Panigo, Kiper et al., 2012; Amico, 2013; De Angelis, 2017). Como veremos para el caso automotriz con mayor detalle, dicha dificultad no es la causa de los problemas de la acumulación en Argentina sino la consecuencia de una economía con pocos elementos de competitividad industrial, pequeña y de ingreso tardío en el mercado mundial.

A falta de otros recursos, los gastos se están cubriendo con deuda. Cabe mencionar que si bien bajo Macri se aceleró el endeudamiento, sobre todo externo, el proceso es intrínseco a la economía argentina desde hace varias décadas. Sin ir más lejos, luego del famoso pago al Fondo Monetario Internacional (FMI) en 2005, el endeudamiento no se redujo sino que se incrementó (por la dificultad de conseguir préstamos en el exterior, lo que más creció fue el endeudamiento con acreedores internos). Lo peculiar de la administración actual es que la velocidad del endeudamiento se aceleró. Al tercer trimestre de 2017 la deuda externa bruta alcanzaba los 216 mil millones de dólares, un 21% más que a comienzos de 2016. La deuda pública bruta (interna y externa), que crece en proporción al PBI desde 2012, superó el 50% a comienzos de año, igualando el nivel de 2009, en el orden de los 300 mil millones de dólares. Los límites de esta estrategia, de no mediar un cambio estructural en Argentina, ya los hemos visto más de una vez (1982, 1989, 2001, solo para mencionar algunos hitos de las décadas recientes donde este esquema explotó).

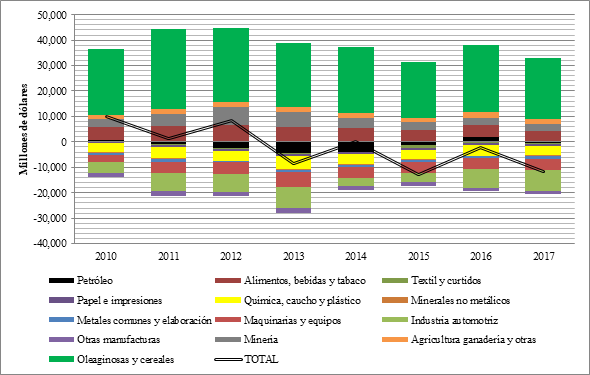

En la estrategia actual del Gobierno, al menos en el largo plazo, el endeudamiento debería servir para ordenar las variables y que luego, con ello, la inversión privada reemplace este mecanismo. En el corto plazo, la cuestión es mucho más urgente: cubre (o intenta hacerlo) la salida de dólares por diferentes vías. Más allá de la balanza turista, o la denominada “fuga” y la especulación, una de esas gangrenas es el saldo de las ramas industriales, en su gran mayoría deficitarias, como se observa en la información del mercado único de cambios que provee el BCRA.

Fuente: Con base en Información Mensual del Mercado Único y Libre de Cambios, Gerencia de Estadísticas de Exterior y Cambios, BCRA, 2003 a 2017.1

Gráfico 4 Saldo de las operaciones de cambio entre entidades autorizadas a operar en cambios y sus clientes, por sector, en millones de dólares corrientes, 2010-2017 (hasta noviembre)

Como se observa en el gráfico 4, las actividades que ingresan divisas en los últimos años son las que históricamente lo hicieron en el país. El complejo oleaginoso-cerealero, por mucho, tiene el saldo favorable más amplio, con un promedio de 26 000 millones de dólares al año de 2010 a 2017. En segundo lugar, las manufacturas de origen agropecuario (alimentos, bebidas y tabaco), con 5330 millones, y luego la minería con 4200 millones de dólares. Las deficitarias son las que se agrupan como manufacturas de origen industrial. En particular la industria automotriz, que acumula en el período una salida neta de 50 000 millones de dólares (casi 6200 al año), 40% más que otros con fuerte déficit, como química, caucho y plástico y maquinarias y equipos.

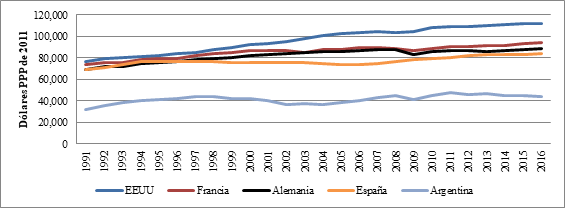

Esta situación se da por dos motivos. Por un lado, por la necesidad de comprar en el exterior insumos industriales (bienes de capital, piezas, etc.), fenómeno que estudiaremos en otro trabajo. Por otro, como veremos en el caso automotriz, por la baja competitividad del sector industrial no agrario en el mercado mundial. Esto se expresa, entre otros factores, en la menor productividad del trabajo local en comparación con los países que definen la media mundial. Una forma para aproximarse a este indicador es el cociente entre producto y persona ocupada, en un parámetro que pueda unificar diferentes economías y monedas, Grafico 5.

Fuente: Elaboración propia con base en World Development Indicators Database, Banco Mundial, 1960 a 2016.

Gráfico 5 Producto bruto por persona ocupada en países seleccionados, en dólares PPP de 2011 (paridad de poder adquisitivo), 1991-2016

Aunque con ciertos límites, este indicador nos brinda un panorama de la productividad para el conjunto de la economía. La economía argentina se encuentra lejos de los países que determinan la media mundial, incluso de otros de segundo orden, como España; está a un tercio de la estadounidense y por debajo de la mitad de la de los capitalismos que impulsan a la Unión Europea (Alemania y Francia). Al no tener competitividad, dichas actividades no logran exportar y mantienen un déficit crónico. La raíz de esto es que la Argentina es un país chico en términos de acumulación de capital y de carácter tardío en su ingreso al mercado mundial (Sartelli, 2005; 2015). Es decir, ingresa en el mercado mundial en el momento en que las ramas de la producción están ocupadas por capitales que tienen una extensa trayectoria y una escala que es, sino la del mercado mundial, la de espacios nacionales mucho más grandes. La estructura social argentina no cuenta con elementos de peso que permitan compensar esa desventaja, como mano de obra barata al estilo del sudeste asiático. Por eso, se refuerza su carácter pigmeo con el tiempo: mientras que en la década de 1960 representaba un 1,4% del volumen de producción mundial, hoy su participación es de la mitad. Mientras que a comienzos de la década de 1960 la economía local era un 20% más grande que la brasileña y un 30% más que la mexicana, hoy día es un cuarto de la del vecino país y no llega a la mitad de México. En relación con EE. UU., es más de treinta veces menor. El mismo fenómeno ocurre con el comercio exterior, donde la participación se reduce de forma progresiva. Además, en términos internacionales, es un país con poca población.

Este mercado acotado y el tamaño de su economía resultan en una menor escala de producción y capacidad técnica, lo que repercute en la productividad del trabajo, que es uno de los elementos que define la ventaja competitiva y el lugar del país en el mercado mundial. Sin otros elementos compensatorios, y con los límites de la renta agraria, su economía parece condenada a una espiral de decadencia continua. Los problemas se manifiestan en lo automotriz, que a pesar del déficit es el principal sector exportador de origen industrial. Veamos la estrategia del Gobierno para este sector y sus evidentes dificultades para superar los déficits crónicos de la producción local.

Los acuerdos de productividad, la automotriz y el camino a un nuevo fracaso

Es claro que el macrismo busca reordenar las condiciones de acumulación de capital en función de las demandas del sector más concentrado de la burguesía, buena parte de ella industrial. A nivel general, apunta a una renovación de la infraestructura interna (caminos, obras de energía, puertos, ferrocarriles de carga). Asimismo, reducir los “costos laborales” (salarios) para atraer inversiones privadas. En este aspecto, desde mediados de 2016 desarrolló una ronda de “compromisos” con distintas ramas de la producción, como petróleo, textil, calzado, siderurgia, construcción, aluminio, motocicletas, automotriz, agro (arándanos, porcinos, avícolas), entre otros. Dichos acuerdos se basaron en un pacto entre empresarios, sindicatos y sector público. Los primeros se comprometerían a invertir, el Estado a reducir el costo logístico e impositivo y favorecer importaciones de insumos, mientras que los sindicatos deberían aceptar la introducción de reformas para aumentar la productividad. Un objetivo es reducir el costo de insumos básicos como los de producción de energía (petróleo) o de acero y aluminio, que busca un “efecto cascada” sobre los sectores consumidores, como la construcción y la metalmecánica. En abril, el Gobierno firmó un pacto con Aluar (proveedor casi exclusivo de aluminio para el mercado interno) para reducir un 14% en dólares el precio del barrote, a cambio de menores incrementos en la tarifa de electricidad para la empresa; lo que repercutiría sobre los costos de la alicaída actividad de la construcción, que registra un retroceso interanual del 12,7% de 2015 a 2016.

Hay que recordar que los acuerdos se producen en un contexto recesivo. Según Indec, recién en mayo-junio de 2017 se detuvo la caída interanual, llegando a una situación de suma cero con respecto al mismo período de 2016. Si bien algunos subsectores incrementaron su volumen de producción, durante el primer cuatrimestre el panorama es de caída del volumen de producción física comparada con un de por sí flojo 2016: -6,3% en materiales de construcción, -11,5% en electrodomésticos y -24,4% en electrónica, por ejemplo. Por eso, los acuerdos tienen como uno de sus objetivos inmediatos fomentar el consumo (calzado, indumentaria y textil). Difícilmente podría ser de otra manera, en tanto son sectores donde la Argentina es poco competitiva, constreñidos al mercado doméstico y que precisan de la asistencia estatal para subsistir.

Otra pata es la exportación. Lo que se propone son incentivos fiscales, aumentando los reintegros de impuestos a exportadores. Es decir, las mismas medidas que se implementan desde mediados de la década de 1960, sin demasiado éxito.El último eje es el del costo laboral y la mentada productividad del trabajo. En este punto reside el nudo de los acuerdos, como parte de una estrategia más general de Cambiemos en torno a la “competitividad”. Un reciente informe del Foro Económico Mundial, realizado sobre 139 economías e indicador del “clima de negocios” internacional, ubicó a Argentina en el puesto 130 en ambiente macroeconómico y en eficiencia del mercado laboral (133.° en “flexibilidad para determinar salario” y “normas de contratación y despido”), mientras que en el funcionamiento del mercado de bienes se coloca en el 135.° (Schwab, 2017). Entre las respuestas de los empresarios encuestados, los mayores problemas para realizar negocios son la inflación, la presión tributaria, el acceso al financiamiento, la corrupción y las regulaciones laborales restrictivas.

El sector automotriz, una de las actividades claves a nivel interno, está en crisis desde 2013. Solo en las terminales, la producción cayó del pico de 2011 a 2017 en un 43%, y las exportaciones en 59% (Bil, 2016). Ante la situación, en marzo de 2017 el Gobierno sancionó el Plan 1 Millón (1M a partir de acá), cuya finalidad es llegar a producir 1 millón de vehículos en 2023. Es decir, el doble de lo que se fabrica hoy. El proyecto se basa en el caso español con su plan 3 Millones (3M), sancionado a instancias de la cámara de fabricantes (Anfac) a finales de 2012. Con el 3M supuestamente los ibéricos habrían salido de la crisis sectorial y arañada en los últimos años ese volumen de producción. En el 1M se plantea la necesidad de una inversión de 5000 millones de dólares antes de 2019, un incremento en el grado de integración de autopartes (del 25 al 40%), la diversificación de los mercados de exportación, lograr precios competitivos, promover el empleo y reducir el ausentismo. Con relación al “compromiso” de cada parte, con los sindicatos se busca una renegociación del convenio y las formas de contratación, flexibilizando ciertos aspectos de la dinámica laboral. Asimismo, el Gobierno fomentaría exportaciones mediante beneficios fiscales y con una reforma tributaria que aliviane la carga impositiva de la actividad. Los capitalistas, por su parte, se comprometen a incrementar el margen de inversión. Evidentemente, el Gobierno y los industriales automotrices toman nota de las dificultades de competitividad de la automotriz argentina y proponen sus soluciones. No obstante, el “espejo” de España no puede ser transplantado directamente a la Argentina. La idea de “replicar modelos exitosos” no toma en cuenta que las realidades de esos casos son muy diferentes a las de la Argentina. Una comparación nos permitirá indagar sobre el objetivo último del plan y sus perspectivas.

Las diferencias con la automotriz española y el objetivo real del 1M

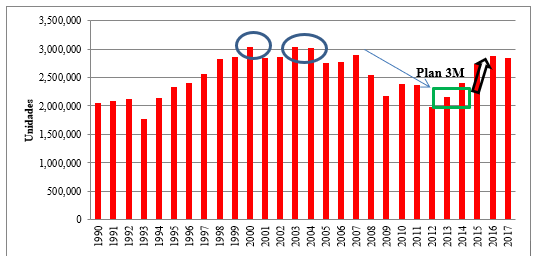

Como mencionamos, el 3M es señalado como antecedente o inspiración. En ese sentido, se sostienen una serie de argumentos que, o no son ciertos, o no son compatibles con la situación en la Argentina. Por comenzar, tanto aquí como en Europa se plantea que el 3M permitió en pocos años a España alcanzar prácticamente esa cantidad de unidades. Esto es falso. En realidad, en la península ya se había superado los 2,8 millones en 1998 y 1999; y se rompió el techo de los 3 millones en 2000, 2003 y 2004. Entre 2005 y 2011, el promedio anual superó los 2,5 millones. El problema ocurrió en 2012, cuando la producción retrocedió un 17% y cayó por primera vez desde 1993 por debajo de los 2 millones de vehículos. En ese marco, como medida con mucho de publicitaria, se lanzó el 3M. Es decir, para recuperar la dinámica previa de la automotriz española y, de paso, introducir ciertos cambios en la estructura laboral (para alcanzar a ser, en palabras de Anfac, la “flexifábrica automotriz de Europa”). No hay un crecimiento real del volumen de producción sino la recuperación de los guarismos previos, Grafico 6.

Fuente: Elaboración propia con base en

Gráfico 6 Producción de vehículos en España, unidades, 1990-2017

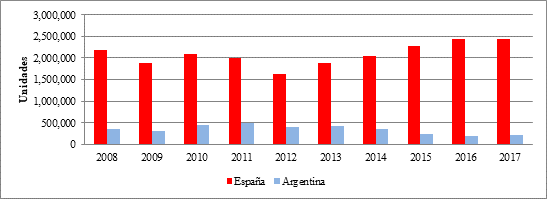

En segundo lugar, el plan promovido por Anfac tenía como eje un programa de inversiones y profundización de la flexibilización productiva (Anfac, 2012; CCOO, 2015). Aquí, cabe señalar que España tiene una mayor escala que la Argentina, hecho no menor al momento de comparar ambas experiencias. España es el segundo productor y exportador automotriz de la Unión Europea, desplazando de ese lugar a Francia desde 2008, grafico 7.

Fuente: Elaboración propia con base en Adefa, INE, Anfac y base de datos del Ministerio de Energía y Turismo de España; bases de 2008 a 2017

Gráfico 7 Exportación de vehículos de España y de Argentina, unidades, 2008-2017

España exporta casi toda su producción (mientras que la Argentina aproximadamente la mitad). El volumen de exportación es 5,1 veces más de todo lo que produce Argentina. Solo en exportaciones, en su mejor momento las ventas externas de Argentina eran apenas un cuarto de lo que exportaba España, aunque en los últimos años esa relación bajó a la décima parte. Entonces, ambas son realidades muy distintas. Esto se manifiesta en la escala productiva: como ejemplo, el ratio de producción por planta en España es de 180 745 unidades contra 42 980 en Argentina. Este volumen se sustenta en un mercado potencial muy grande: en su zona de influencia (la zona euro y en particular Europa occidental) se comercializan más de 15 millones de vehículos por año. Su competitividad se refleja en las exportaciones: el 10% de esos vehículos son españoles, Grafico 8.

Fuente: Elaboración propia con base en OICA (2018)

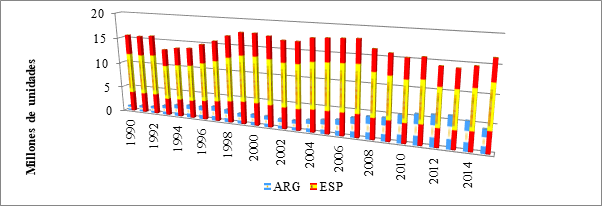

Gráfico 8 Mercado potencial de España y Argentina, en millones de unidades, 1990-2015

En el mercado donde España tiene su principal asiento, el de la UE28 (los veintiocho países de la Unión Europea), se comercializan al año casi 16 millones de vehículos de promedio. En cambio, el mercado de referencia para Argentina (Mercosur y Resto de América del Sur) moviliza un promedio de 4,6 millones. Argentina tiene sus principales destinos en Brasil y México (cerca del 87% exportado), plazas donde no es el principal proveedor de importaciones automotrices. España exporta a mercados de peso en la Unión Europea: Francia, Alemania, Reino Unido, Italia (un 60% de los vehículos van allí). Fuera de la zona euro, Turquía y América son destinos relevantes.

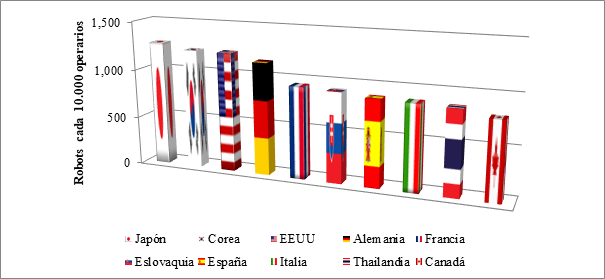

El volumen productivo que se alcanza favorece en la automotriz española una moderna dotación tecnológica, que en el caso argentino no se obtiene porque los volúmenes de fabricación no lo ameritan. España es el 7.° país fabricante de vehículos en el ranking de robots / personal empleado con 883 cyborgs cada 10 000 obreros. Según Anfac, contaba en 2015 con 19 022 robots, el 55% de los utilizados por toda la industria española, Gráfico 9.

Fuente: Elaboración propia con base en IFR (2016).

Gráfico 9 Robots cada 10 000 obreros en la industria automotriz, países líderes en el mundo, 2015

Existe un último punto, al cual debemos prestarle atención porque es, en definitiva, el eje en que los industriales insisten para lograr competitividad: el de los costos laborales. España cuenta con un costo laboral menor en comparación con otros países productores de la Eurozona (Alemania, Italia, Francia), combinado con una alta productividad. En 2011 el costo laboral era de 25,5 euros por hora contra 45,7 de Alemania. Eso le permite ser un importante proveedor, manteniendo márgenes elevados de competitividad en un mercado tan dinámico como el europeo. Como ejemplo, desde 2009 la productividad del sector, según datos oficiales, aumentó un 25% y el salario real en solo 5%. La incorporación tecnológica permitió aumentar la producción sin incrementar la plantilla que, por el contrario, disminuyó un 8% en relación con 2009. Por su parte, la Argentina no cuenta con los elementos de competitividad que tiene España. Aquí el mercado interno es pequeño, y el potencial (el del Mercosur) está muy lejos del que cuentan los capitales ibéricos. Por eso, no se puede expandir la escala productiva ni incorporar las mejoras tecnológicas de los países líderes, puesto que no se pueden amortizar. Por ese motivo, solo le queda ajustar el costo laboral.

Así, los industriales exigen flexibilizar más. Joachim Maier, director general de Mercedes Benz y flamante titular de Adefa (Asociación de Fábricas de Automotores, la cámara empresarial en Argentina), reclamó medidas para disminuir las cargas sociales, la rigidez de contratación de personal temporario y los convenios: “Queremos que los trabajadores sean polifuncionales, no que a un trabajador lo pueda usar para esto y no para otra cosa”. Reclamó además “llevar el ausentismo a un nivel internacional. Tenemos una mano de obra muy protegida (…) Están los costos de las ART,2 las cargas sociales, la necesidad de flexibilidad en la contratación de personal temporal (…)”. También, avanzar sobre el adicional por antigüedad (“tenemos un trabajador 30 años en la empresa y te cuesta un 40% más que uno nuevo por antigüedad. Eso no es justo, gana más porque calentó más tiempo la silla”), abonar parte del salario atado a la productividad, revisar los incentivos, retirar de la jornada el tiempo de comedor, revisión de indemnizaciones, entre otras (Jueguen, 30/7/2017).

Poco después, otro matutino de circulación nacional informaba que la cámara había entregado un pliego al Gobierno donde reclamaba la revisión de costos laborales, desarrollo de polivalencia entre puestos, flexibilidad en contratación, mayor posibilidad de contratar temporarios, desarrollar actividades por tercerización, pasantías, disminución de contingencias legales y que el tiempo de comedor no integre la jornada de trabajo; como asimismo profundizar el control de tiempos de trabajo, aumento de intensidad, revisión de incentivos, premios y bonos en relación con cuplimiento de objetivos de calidad, productividad y ausentismo (Lewkowicz, 14/7/2017). Los industriales reclaman con urgencia, como en otros períodos históricos (Bil, Harariet al., 2017), la solución de dos ítems que consideran urgentes: la carga tributaria y el costo laboral. Siendo poco probable la reducción sustancial de la presión impositiva sobre el sector, dada la necesidad de financiamiento que tiene el Estado argentino, o de ampliar la escala por incorporación de tecnología, los capitalistas no tienen otra solución que profundizar el ataque al salario. No es ninguna novedad, ya que es una de las políticas centrales de esta clase social desde hace más de cuarenta años. En este punto, no hay ningún cambio con políticas “industrialistas” previas. En efecto, lo que se busca es regenerar condiciones para la inversión en el sector (bajando sus costos).

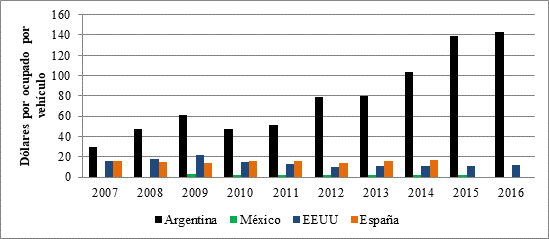

La cuestión es la posibilidad real de que dicha política logre su cometido. Lo relevante en este caso no es tanto el costo laboral en sí, puesto que países que son competitivos en la automotriz tienen salarios medios elevados en términos relativos. Aquí, lo que define la competitividad es el costo laboral unitario, la relación entre la compensación o remuneración de ocupados y la productividad del trabajo. Indica cuánta magnitud de “coste salarial” se precisa por cada unidad de mercancía fabricada. En el gráfico 10 volcamos el resultado de nuestro cálculo, Grafico 10.

Gráfico 10 Costo laboral unitario en la industria automotriz en EE. UU., España, México y Argentina, en dólares por ocupado por vehículo fabricado, 2007-2016

Lo que se observa es que durante los últimos años la competitividad del sector en Argentina, con base en el indicador seleccionado, se erosiona vis a vis con países como EE. UU. y México por diferentes motivos: una tendencia a la sobrevaluación de la moneda, pero también una caída en los márgenes de producción por la crisis de los mercados de destino (Brasil) y en el propio mercado interno. De ahí los reclamos de los industriales para establecer nuevas normas de juego.

Sin embargo, en las condiciones actuales, la tarea es muy compleja. Sin modificar el resto de las “variables” (dotación técnica y escala), la magnitud de reducción en el coste salarial es enorme. A nivel de salario, la diferencia con México en los últimos años ronda el 85%.3 En 2016 un obrero automotriz argentino, según el Boletín de Remuneraciones de Trabajadores Registrados que edita el Ministerio de Trabajo, tuvo una remuneración promedio de 53 000 pesos al mes. Al tipo de cambio de aquel año, eso representaría un ingreso anual de 43 000 dólares. Bajo este parámetro, solo para igualar el CLU de los EE. UU., se deberían fabricar cerca de 1,6 millones de vehículos (cuando apenas se pretende alcanzar el millón para 2023), o bien los trabajadores perder dos tercios de sus ingresos y conformarse con 15 000 dólares de ingreso al año. De llegar al millón de unidades, podrían darse “el lujo” de cobrar 27 635 dólares al año. Con México la comparación es aún más cruel: sin modificar la pauta salarial, la Argentina debería convertirse en el cuarto productor mundial, con más de 5,7 millones de vehículos, diez veces más de lo que se produce hoy y por sobre el volumen de, por ejemplo, India o Corea del Sur. Y esto solo para igualar el CLU mexicano. O con la producción actual, reducir el ingreso anual diez veces (a 4150 dólares); o de llegarse al millón de unidades a 7630 dólares de retribución anual.

Está claro que esta variante implicaría una dosis muy elevada de conflictividad social, que probablemente se reeditaría en otros sectores con problemáticas similares. Lo cual tampoco serviría demasiado, puesto que aun países que compiten con menor CLU estarían lejos. Tampoco tiene perspectivas a nivel de productividad. Si bien en la última década las terminales alcanzaron récords de producción y ventas, a escala mundial el rezago con los líderes se incrementó. Mientras que la productividad argentina es de 18 unidades anuales por ocupado, Japón alcanza las 50, México 58 y en EE. UU. se fabrican 73. En términos de valor, la productividad argentina en toda la industria es un quinto de la estadounidense y un tercio de la alemana. Además, la industria en el mundo sigue su avance. En Argentina, mientras que la burguesía impone peores condiciones a las masas en dosis, a escala global el capital avanza más rápido. En dicho marco, los acuerdos en la automotriz podrían tener algún resultado para el capital a corto plazo, pero se muestran inviables en términos estructurales sin modificar la estructura de la actividad. La perspectiva, bajo tales condiciones, son peores condiciones de vida para las masas para nada.

Conclusiones

Desde amplios sectores, tanto en el ámbito académico como en el político, se señala que el macrismo llegaría a Argentina a imponer la receta neoliberal, vinculada con los intereses del capital financiero y a fuerzas opuestas al desarrollo industrial, en contraposición a un supuesto modelo de desarrollo productivo que habría finalizado en diciembre de 2015. Aquí, intentamos poner en discusión tales concepciones a partir del repaso de la política del Gobierno para el sector automotriz y el estudio de sus límites.

Comenzamos estudiando la situación económica general. Encontramos que los indicadores que muestran una recesión y una crisis de cierta magnitud se retrotraen a mediados de la administración anterior. En resumen, se detecta un rojo cada vez mayor de las cuentas públicas, cuya raíz se encuentra (entre otros motivos) en que no hay sectores en la economía fuera de la actividad agropecuaria que puedan sostenerse por sí mismos en la competencia internacional. Por eso, precisan constantes transferencias. Hasta comienzos de esta década, los elevados precios mundiales de los commodities permitieron ingresar divisas para aliviar en alguna medida las cuentas. Con el ciclo de descenso de precios, no hubo otros sectores que pudieran reemplazar esos dólares. Entonces, lo que quedó fue el endeudamiento (profundizado ya en la segunda gestión de Cristina Fernández) y la presión sobre las condiciones de vida de la población, con la caída del salario real que se constata desde 2012. El macrismo continúa con mayor énfasis esta política. Más allá de algunas medidas puntuales, a nivel general no se modificó la situación. El problema que enfrenta Cambiemos, al igual que todos los Gobiernos anteriores, es la realidad de una economía pequeña y marginal, con una productividad del trabajo que se rezaga de forma constante, y precisa crecientes formas de compensación para subsistir. Lo que se ve desde 2013, y con mayor profundidad desde 2016, es el pasaje del ciclo de las commodities al de endeudamiento como motor de la economía (como ocurrió en las décadas de 1980 y 1990, con precios internacionales deprimidos de las materias primas).

Estudiamos entonces el acuerdo denominado Plan 1 Millón para la automotriz, como un caso de política industrial del Gobierno actual. La propuesta es alcanzar el millón de unidades de producción para 2023 a partir del compromiso de Gobierno, sindicatos y empresarios en el sector, retomando el ejemplo del Plan 3 Millones de España. Observamos que esa comparación con el caso ibérico es por lo menos equivocada, debido a que las condiciones que imperan en ese sector de Europa (tamaño de mercado, tecnología utilizada, escala) son difícilmente replicables aquí. Ergo, lo que queda para la automotriz local es la vía de presionar sobre los salarios y las condiciones laborales, tal como manifestaron los directivos de la cámara de fabricantes. Como analizamos, la propuesta difícilmente tenga éxito: para alcanzar el margen de países como México, España o EE. UU., se debe aumentar varias veces la producción (lo cual es imposible con las condiciones técnicas actuales), o bien reducir drásticamente el salario. Aun con proyecciones realistas de “readecuación” del salario y de las condiciones, la automotriz estaría muy lejos de ser competitiva. Está claro que la clase social y que domina la vida económica en Argentina, la burguesía, y sus representantes políticos solo tienen esa carta para jugar, sin ningún resultado. El incremento de la productividad del trabajo y el aprovechamiento de sus resultados para responder a necesidades sociales y no de la valorización del capital solo podrá ser útil si se reorganiza la producción y la vida social bajo otras relaciones. La planificación socialista centralizada se plantea como un paso indispensable para comenzar a resolver el problema, si no queremos que la “salida” implique un severo ataque a las condiciones de vida de los trabajadores.