Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La agroindustria ha sido definida por la Organización de las Naciones Unidas para la Alimentación y la Agricultura FAO (1997) como la actividad mediante la cual se conservan y transforman materias primas que proceden del sector agrícola, pecuario, pesca o forestal. Por su parte, el Ministerio de Agricultura, Ganadería, Acuacultura y Pesca (Magap o MAG) de Ecuador en el año 2006 consideró a la agroindustria como “todas las actividades de acondicionamiento, conservación y transformación de los productos agropecuarios y no únicamente a los procesos de transformación” (MAG, 2006: 16). Dentro de la rama agroindustrial se incluyen las actividades relacionadas con la elaboración de alimentos, bebidas, textiles, papel, madera, etc. Por su parte, Arboleda (1985) menciona que la agroindustria constituye el primer procesamiento de materias primas de origen vegetal o animal convirtiéndolo en producto para el consumo, mientras que para Quevedo (2013) la agroindustria abarca la producción de materias primas sin elaborar hasta el procesamiento de alimentos, actividad en la que existen empresas que desarrollan el proceso de producción, procesamiento y distribución de los productos elaborados.

El desarrollo de la agroindustria en el país mantiene estrechos vínculos con el desenvolvimiento del capital global. En la década de 1960 se internacionaliza un tipo de modelo de desarrollo en la agricultura implementado desde los países desarrollados mediante el impulso a sus empresas transnacionales financiadas, que en el caso América Latina estuvo influenciada por la FAO, el Banco Mundial, el Banco Interamericano de Desarrollo (BID) y la Agencia de los Estados Unidos para el Desarrollo Internacional (Usaid). A partir de la década de 1970, y en respuesta al agotamiento del modelo de acumulación, se inician nuevas estrategias económicas a escala mundial en el sector agrícola que impulsaban la reconversión tecnológica hacia la biotecnología y la ingeniería genética (Grain, 2004). En este período, el asentamiento de la agroindustria en países como Argentina, México y Brasil se combinó con la especialización productiva y el monopolio de la agroindustria ligada a las corporaciones transnacionales:

La crisis capitalista mundial había provocado cambios de readecuación en las economías nacionales de los países subdesarrollados, orientados por la especialización internacional de la producción, que crea nuevas alternativas de reinserción en el mercado mundial en base a ventajas comparativas y -en términos generales- por la subordinación de las agriculturas nacionales a la lógica productiva acumulativa de la agroindustria internacional (Posada, Ibarreta y Pucciarelli, 1996: 85).

En los últimos veinte años la actividad agraria se ha concentrado en la producción de semillas transgénicas, posicionándola como el eje central de innovación tecnológica de las corporaciones transnacionales con el objetivo de controlar el mercado de producción de alimentos no procesados destinados a la exportación. La actividad industrial en Ecuador muestra una larga herencia desde la década de 1940 con menor intensidad mediante la operación de empresas aceiteras. De acuerdo con Quevedo (2013), la agroindustria en el país se desarrolla teniendo como eje espacial a la región Costa, cuya ubicación estratégica permite su conexión con el mercado internacional mediante sus puertos, de ahí que “en el caso ecuatoriano el origen de la agroindustria va de la mano con la consolidación del modelo primario exportador” (Quevedo, 2013: 15). La posibilidad de industrializar la agricultura se implementó a partir del estudio realizado por la Comisión Económica para América Latina y el Caribe (Cepal) en 1954. En el mismo, se indica que:

Como una solución a los problemas y obstáculos al desarrollo se plantea concentrar los esfuerzos en la exportación, crecer a los mismos índices que el crecimiento demográfico, para lo que se requiere la recuperación de la producción cacaotera en crisis y la incorporación de nuevos productos de exportación como café, banano y arroz que tienen demanda, aceptación en el mercado internacional y buenos precios. Lo que no está muy claro es la insistencia en incrementar la población en las zonas de producción agroexportadora de la Costa con la migración de la población serrana, es decir, poblar una zona despoblando otra, en lugar de proponer la tecnificación de las zonas agroexportadoras y la agroindustria (Cepal, 1954: 24).

En la década de 1960 la expedición de la Ley de Reforma Agraria en 1964 da un primer impulso a procesos de modernización del campo. Emerge una agroindustria ligada al procesamiento de alimentos, productos vegetales y balanceados destinados al mercado interno, dando paso a la formación de grupos económicos como La Favorita. En la década de 1970 la industria ecuatoriana experimentó un acelerado crecimiento, lo que condujo a su modernización y ampliación de la producción, así como a la creación de nuevas industrias. De acuerdo con Arboleda:

La industria nacional vivió su edad de oro en la década del 70. La expresión más reveladora y de este hecho puede encontrarse en su acelerado crecimiento y consolidación productiva. Con la agroindustria no podía pasar menos. En efecto, si se toma un indicador parcial, el sector productor de alimentos [...] se ve que el número de empresas se duplicó entre 1972 y 1978. De 237 establecimientos que existían en 1972 se llegó a 411 en 1978 (Arboleda, 1985: 17).

Posteriormente, en las décadas de 1980 y 1990 existió un estancamiento de la agroindustria, la cual se recuperaría en años siguientes (2000-2013) y actualmente representa uno de los ejes de la transformación de la matriz productiva. Por estos motivos, el análisis de la estructura de mercado en la agroindustria plantea uno de los retos a superar para que el desarrollo del país tenga lugar. Uno de los puntos a analizar es la concentración de los sectores que lo componen. De este modo, el presente artículo tiene como objetivo presentar evidencia empírica sobre la evolución de los márgenes de concentración de la agroindustria en Ecuador entre los años 2006 y 2013. Por consiguiente, las preguntas que van a guiar este análisis son: ¿Cuál es el nivel de concentración de cada sector que compone la agroindustria en los años señalados? ¿Existe una tendencia hacia la concentración o desconcentración de los sectores que componen el sector agroindustrial? La hipótesis planteada en el presente artículo es que los índices de concentración de mercado tienden a aumentar entre los años 2006 y 2013. Por tanto, existe una tendencia hacia la concentración en los sectores que componen el sector agroindustrial.

Justificación

En el marco del cambio de matriz productiva (proceso que permitiría modificar el patrón primario exportador que poseen los países de Latinoamérica)1 se están fomentando sectores específicos considerados estratégicos, entre los que se encuentra el sector agroindustrial, debido a “su gran trascendencia en empleo y soberanía alimentaria, […] la pluralidad de los actores económicos, sobre todo del campo, y [porque puede garantizar] un desarrollo equilibrado en términos territoriales y socioeconómicos” (Vicepresidencia de la República del Ecuador, 2015: 51). Entre los sectores que se fomentarán están los elaborados de cacao, elaborados de café, maricultura y productos lácteos. No obstante, uno de los problemas detectados por la Estrategia nacional para el cambio de matriz productiva aplicado a la agroindustria es el de la concentración económica que posee dichos sectores, específicamente el que se refiere a la producción camaronera en el país:

Aproximadamente el 70% de las camaroneras están en propiedades privadas y el restante 30% se localizan en territorios concesionados por el Gobierno para la producción. De las 57 000 hectáreas concedidas por el Gobierno, el 80% son predios de menos de 50 hectáreas. La mayor parte de la producción camaronera es manejada por grupos de mediano y alto poder económico (Vicepresidencia de la República del Ecuador, 2015: 72)

Este es uno de los principales problemas que el cambio de matriz productiva aplicado al sector agroindustrial (y probablemente a los otros sectores también) debe superar para que el fomento realizado en dicho sector sea apropiado por un gran contingente de la población productora y no por un limitado número de personas. Mismas que, por su mayor capacidad económica, acapararían los beneficios de una política estatal encaminada a fortalecer la agroindustria para su mayor crecimiento (como ocurriría en el caso del camarón). En tal sentido, es pertinente cuestionarse el margen de concentración de los sectores que componen la agroindustria. El marco teórico de este estudio empírico se basa en los estudios sobre la concentración de mercado y la construcción de los siguientes índices de concentración: i) índice de Hirschman-Herfindhal, ii) índice C4, iii) índice de Gini y iv) índice de Linda. Esta sección se fundamenta en el compendio teórico de Paola y Gutiérrez (2013).

Metodología

La estrategia metodológica consiste en calcular los índices de concentración de mercado en los sectores que componen la agroindustria tanto en 2006 como 2013. La información utilizada para medir dicha concentración corresponde a los ingresos de las empresas declarados en la Superintendencia de Compañías Valores y Seguros a escala nacional. En ese sentido, se define a la agroindustria como “un componente de la cadena productiva que comprende los procesos de transformación de las materias primas de origen agropecuario. [De esa manera] la agroindustria en la Clasificación Industrial Internacional Uniforme se refiere a las industrias alimenticias” (Scheel, 1991: 3). Para Boucher (1989) la agroindustria se concentra en las actividades manufactureras en la sección de alimentos y bebidas. A su vez, Tejerina (2000) menciona que “respetando la Clasificación Industrial Internacional Uniforme, el ámbito de la agroindustria en general contempla las actividades que se muestra a continuación” (Tejerina, 2000: 20): i) preparación y conservación de carne, ii) fabricación de productos lácteos, iii) elaboración de pescado, iv) productos de molinería y v) elaboración de productos alimenticios diversos.2 Por tanto, se consideraron dentro de la rama “industrias manufactureras” a las subramas “elaboración de productos alimenticios” y “elaboración de bebidas” desagregadas según la Clasificación Industrial Internacional Uniforme Rev. 4.0 de las Naciones Unidas (CIIU Rev. 4.0) a nivel tres en el primer caso y nivel cuatro en el segundo. Esta desagregación obtuvo como resultado que la estructura de la agroindustria se componga de los sectores observados en la tabla 1.

Las limitaciones de la base de datos utilizada en este trabajo es que solo se dispone de información de las empresas que presentaron sus estados financieros a la Superintendencia de Compañías, Valores y Seguros. Por tanto, corresponde al sector formal de la economía, lo que también presenta un limitante. A pesar de esta restricción, la información proporcionada por la base permite tener un acercamiento a la dinámica del sector en el tema de concentración de mercado. Desde esa perspectiva, existe información para 793 empresas en 2006 y 763 en 2013. Se realiza un análisis de los índices de concentración para cada año y para permitir la comparación, lo que admitirá observar las tendencias. Para facilitar la lectura de estos contenidos el siguiente artículo se estructura de esta manera: en la primera sección se presenta un marco teórico sobre la concentración de mercado y los índices que permiten medirla; en la segunda sección se realiza una revisión de la literatura sobre la concentración de mercado en general y específicamente agroindustrial en Ecuador. En la tercera sección se presentan los resultados de los niveles de concentración. Por último, se presentan las conclusiones.

Acercamiento al marco teórico

El concepto de concentración de mercado, según Curry y George (1983), se refiere a la distribución de tamaño de las empresas que venden un producto o colección de productos en particular. Es decir, la magnitud de ventas en una rama económica determinada. De igual forma, Rodríguez (2002) indica que la concentración de mercado indica la estructura de este; en otras palabras, al número de empresas y la forma en que estas participan en sus ingresos. Así, la concentración de mercado se entiende como “una gama de organizaciones económicas que van desde la competencia pura, en un extremo, y de monopolio puro, en el otro. En el medio están los oligopolios con pocas empresas y las empresas en competencia monopolística” (Superintendencia de Control del Poder de Mercado, 2016: 116). De esa manera, medir el nivel de concentración de mercado implica calcular ciertos índices.

En distintos estudios (Hall y Tideman, 1967; Hannah y Kay, 1977; Jacquemin, 1982; Curry y George, 1983; citado en Paola y Gutiérrez, 2013: 6) se señala que los índices deben poseer las siguientes características: i) sencillos de calcular e interpretar, ii) que su medida sea unidimensional (que pueda ser calculado a partir de una sola variable), iii) rangos establecidos (preferiblemente entre 0 y 1) que permitan comparabilidad, iv) independencia del tamaño absoluto del mercado y v) dado un número de empresas, el incremento de la cuota de mercado de una firma debe conllevar el aumento de la concentración y por tanto del índice.

En ese sentido, no existe un índice perfecto, por lo que se calcula un amplio número de ellos. No obstante, entre los más utilizados para medir la concentración de mercado están: i) índice de Hirschman-Herfindhal, ii) índice C4, iii) índice de Gini y iv) índice de Linda (Castañeda, 2007; Navarro, Ocampo y Saumeth, 2013; Superintendencia de Control del Poder de Mercado, 2013 y 2016).3 A continuación se realiza una definición de cada uno de ellos, la forma de cálculo y sus rangos en márgenes de concentración (Hirschman, 1945; Herfindahl, 1950; Linda, 1976; Curry y George, 1983; García Alba, 1999; Monsalve, 2006; Lobos y Viviani, 2007; Blasco y Pérez, 2008 citado en Paola y Gutiérrez, 2013: 6-11).

Índice de Hirschman-Herfindhal

Es la suma de los cuadrados de las participaciones de las firmas que componen el mercado (en porcentaje). El índice máximo se obtiene para un monopolio y corresponde a 10 000. La interpretación está de acuerdo con United States Department of Justice (DOJ) y The Federal Trade Commission (FTC) (2010). La fórmula es la siguiente:

Y sus rangos de interpretación son:

Menor a 100: muy competitivo.

Entre 100 y 1500: desconcentrado.

Entre 1500 y 2500: moderadamente concentrado.

Mayor a 2500: altamente concentrado.

Índice C4

El índice C4 se ha calculado como la suma de la participación de las cuatro empresas más grandes en el total de ingresos del sector. La forma de cálculo se presenta a continuación:

Sus rangos de análisis son:

Menor a 0,33: poco concentrado.

Mayor que 0,33 y menor o igual a 0,67: moderadamente concentrado.

Mayor que 0,67: altamente concentrado.

Índice de Gini

El índice de Gini varía entre 0 y 1. Un Gini cercano a 0 implica un mayor grado de competencia y menor concentración. Un Gini cercano a 1 corresponde a un menor grado de competencia y mayor concentración. La fórmula para calcular este índice es:

Los rangos del índice de Gini son:

Menor a 0,33: escasa desigualdad.

Mayor que 0,33 y menor o igual a 0,67: desigualdad moderada.

Mayor que 0,67: alta desigualdad.

Índice de Linda

El índice de Linda está concebido para medir la existencia de oligopolios. Mide la desigualdad existente entre las cuotas de mercado de las empresas, pero en términos de distintos grupos. La fórmula de cálculo es:

Siendo

Los rangos de concentración de mercado son:

Menor o igual a 0,20: desconcentrado.

Mayor que 0,20 y menor o igual que 0,5: .moderadamente concentrado.

Mayor que 0,50 y menor o igual que 1: concentrado.

Mayor a 1: altamente concentrado.

Revisión de la literatura

Los estudios sobre concentración de mercado en Ecuador tienen como referente a los análisis realizados por la Superintendencia de Control del Poder de Mercado (2013 y 2016). En uno de ellos se investiga el nivel de concentración de ventas en 400 sectores (según la Clasificación Industrial Internacional Uniforme - CIIU Revisión 4.0.) a partir de datos provenientes del Censo Económico del año 2010. Los resultados indican que, según el índice Herfindahl-Hirschmann (HHI), el 44% de los sectores tiene alta concentración, el 15% tiene moderada concentración y el 41% poca concentración. Por otro lado, el índice de Gini señala que el 75% de los sectores es inequitativo y el 21% de los sectores es moderadamente equitativo. Por último, el índice C4 muestra que el 55% de los sectores tiene alta concentración, el 28% tiene moderada concentración y 17% baja concentración. Sin embargo, este estudio no específica los sectores concentrados, entre ellos la agroindustria, y tampoco permite realizar una comparación en el tiempo para observar si la concentración aumenta o disminuye.

En tal sentido, el estudio de Carlos Larrea y Natalia Green (2015) ofrece un primer acercamiento al tema de la concentración a escala global en el sector agroindustrial. En dicha obra, los autores concluyen que “la agroindustria aparece como una de las ramas con mayores índices de concentración, con un promedio de índices de Herfindahl-Hirschmann de 3795” (Larrea y Greene, 2015: 33). No obstante, esta información corresponde al año 2005 y no existen datos sobre la evolución de la concentración, además el margen de agregación no permite observar las dinámicas de las subramas que componen el sector agroindustrial.

En otro estudio realizado por la Superintendencia de Control del Poder de Mercado se analizó a las industrias priorizadas de acuerdo con la agenda para la transformación de la matriz productiva. De esa manera, se investigó a las empresas del “sector real” que registraron ventas mayores a cero entre los años 2013 y 2014, según la Clasificación Industrial Internacional Uniforme a cinco dígitos. Desde dicha perpectiva, se consideró a 14 ramas divididas en 37 sectores específicos (Superintendencia de Control del Poder de Mercado, 2016: 129). De estos sectores el 32% está altamente concentrado, el 16% se encuentra moderadamente concentrado y el 51% se encuentra desconcentrado (según el índice HHI) en el año 2013. Por otro lado, el índice C4 indica que el 46% se encuentra concentrado en un muy alto nivel, el 35% se encuentra concentrado de manera moderada y solo un 19% está desconcentrado. La situación no parece variar en 2014.

En el estudio referido sí se considera a la agroindustria. No obstante, solo se analizan cuatro sectores, dos de ellos se encuentran altamente concentrados entre 2013 y 2014. Los sectores son: i) elaboración de almidones y productos derivados del almidón (9526 en 2013 y 2014) y; ii) elaboración-conservación de carne (3969 en 2013 y 3884 en 2014). En el caso del índice C4 los sectores antes mencionados alcanzan niveles del 100% y 92% respectivamente y sin variación en los años 2013 y 2014. Los otros sectores son: elaboración de productos lácteos, así como conservación de frutas, legumbres y hortalizas. La primera se encuentra moderadamente concentrada y la última no indica estar concentrada. Si bien este es un estudio que presenta evidencia importante, posee limitantes. Por un lado, no detalla información sobre la concentración que existe en el sector agroindustrial y en un espectro más amplio de sectores. Por otro, el período de comparación es demasiado corto como para observar variaciones del margen de concentración.

Finalmente, Báez (2017) a partir de la información proporcionada por la Superintendencia de Compañías, Valores y Seguros referente a la información económica de las empresas, en especial los ingresos, calcula el margen de concentración de mercado en doce sectores. El índice utilizado es el de Gini y se indica que en todas existe un alto nivel de desigualdad. De esa manera se concluye que la estructura de concentración de ingresos se ha mantenido intacta entre los años 2006-2013, incluso el nivel ha aumentado en algunas subramas, como la destilación de bebidas alcohólicas (de 0,70 a 0,73), la elaboración de vinos (de 0,65 a 0,72) y la elaboración de bebidas malteadas (de 0,62 a 0,73) (Báez, 2017: 16). El período de análisis en este estudio permite observar tendencias en un lapso considerable (Piketty, 2014). Sin embargo, solo considera un índice como muestra del margen de concentración, lo que sesga la posibilidad de un análisis más profundo y minucioso. Por tanto, es necesario actualizar la evidencia sobre concentración con un número considerable de índices. De esa manera, los posibles sesgos que cause observar un solo índice serán matizados y permitirá establecer resultados más confiables.

Resultados

Agroindustria en Ecuador 1965-2013

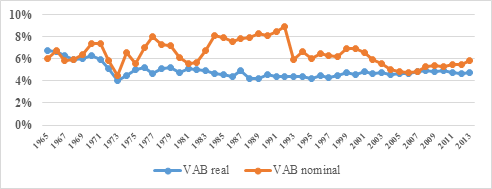

Una vez definida la agroindustria como el sector compuesto por las industrias manufactureras alimenticias, es posible observar su evolución en el país. En ese sentido, el gráfico 1 muestra el peso del VAB4 agroindustrial en el VAB total de la economía ecuatoriana en el período 1965-2013 tanto en términos nominales como reales.5 Los porcentajes reales o constantes indican la evolución del sector agroindustrial sin la influencia de los precios. De esta forma, se observa que entre 1965 y 1973 su peso disminuyó del 7% al 4%. En los años siguientes aumentó hasta representar el 5% en 1976. En años posteriores su peso tendió a disminuir lentamente y con ciertas fluctuaciones hasta 1997 en el que volvió a niveles de la década de 1970. Después se observa que entre 2000-2013 el peso se mantuvo relativamente constante en un 5% aproximadamente. No obstante, todavía no recupera los niveles que tenía en la década de 1960.

En términos nominales las fluctuaciones son más recurrentes y forman ciertos ciclos como efecto de la volatilidad de los precios. Entre 1984 y 1992 sus niveles fueron más altos (entre 8% y 9%) en un período ascendente. Después de estos años existió una marcada caída del sector que se estabilizó hasta el año 1999 en un nivel cercano al 7%. Posterior a este período se muestra una disminución constante entre 2000 y 2007 en el que decreció hasta el 5% aproximadamente. En el período 2008-2013 hubo una tendencia creciente. De esa forma, el sector evidenció un aumento considerable en la estructura económica del país. Por otro lado, en ese mismo período el peso del sector agroindustrial aumentó su importancia en el sector industrial manufacturero, como lo muestra el gráfico 2.

Fuente: BCE: Cuentas Nacionales - Publicaciones n.º 24 1965-2007 y n.º 28 2008-2013. Elaboración: propia.

Gráfico 1 VAB agroindustrial nominal y real en el VAB total 1965-2013 (%)

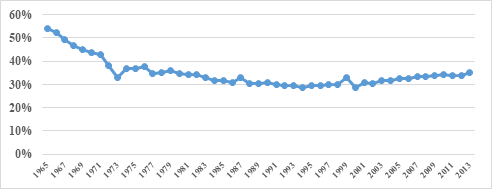

En el gráfico 2 se presenta el peso que posee la agroindustria en el VAB total de la industria manufacturera (en términos reales) entre 1965-2013. La presencia de la agroindustria disminuyó tendencialmente entre 1965 y 1994 en el que pasó del 54% al 28%, aproximadamente. En el período 1995-2013 la tendencia invirtió su tendencia y se muestra que el peso de la agroindustria aumentó constantemente. Sin embargo, no alcanzó los niveles que tenía en la década de 1960. No obstante, se observa que su importancia ha aumentado significativamente desde el año 2000. La importancia del sector agroindustrial ha aumentado durante los últimos años. Sin embargo, aún no alcanza los márgenes que tenía en décadas anteriores. De esta manera la agroindustria se convierte en un sector de alto potencial productivo, por lo que fue incluido como uno de los ejes para el cambio de matriz productiva, como se menciona en la Estrategia Nacional para el Cambio de la Matriz Productiva (2015):

El desarrollo de una agroindustria que aproveche la gran biodiversidad, que innove y mejore la productividad, que empodere a los productores del campo y preserve esa gran riqueza natural renovable que tiene el país, favorecerá varios objetivos a la vez: la soberanía alimentaria, la mejora de la balanza comercial, el empleo, la mejora de las condiciones de vida de la población del campo y de los pequeño productores (Estrategia Nacional para el Cambio de la Matriz Productiva, 2015: 69).

Fuente: BCE: Cuentas Nacionales - Publicaciones n.º 24 1965-2007 y n.º 28 2008-2013. Elaboración: propia.

Gráfico 2 Peso de la agroindustria en el VAB real de las industrias manufactureras (%).

Índice de concentración

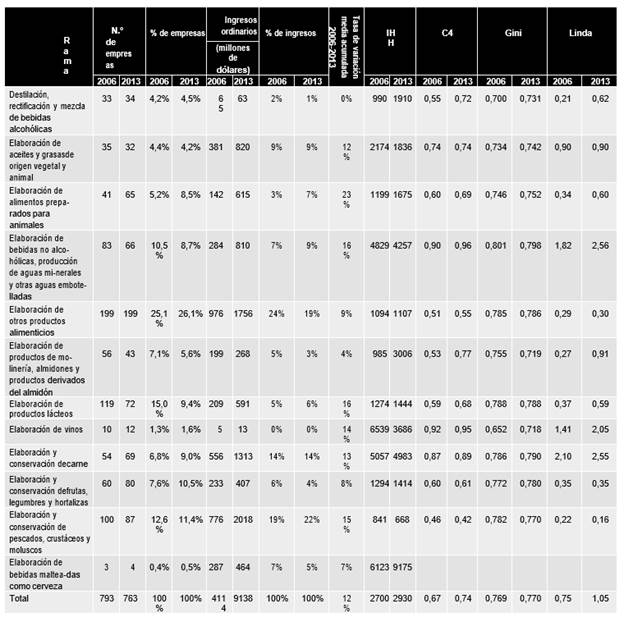

El resultado del cálculo de los índices de concentración en las subramas del sector agropecuario entre los años 2006 y 2013 se observan en la tabla 2, en la cual se presentan: i) el número de empresas en cada sector, así como su peso en la estructura global de la agroindustria; ii) los ingresos ordinarios y su estructura porcentual y iii) la tasa de variación media acumulada o tasa promedio de crecimiento anual de los ingresos.6 En un primer momento se observa que existe una estructura constante de sector que compone la agroindustria por número de empresas entre los años analizados. La elaboración de los productos alimenticios posee un peso del 25%, aproximadamente. A estas le siguen la elaboración de pescados, con un 11%, y la elaboración de frutas, con un 10%, en 2013. El sector que más reduce su participación es el de elaboración de lácteos, que disminuye del 15% al 9%. En el caso de los ingresos ocurre una situación similar. Entre las principales ramas están la elaboración de pescados, que representa un 22% del total, mientras que la elaboración y conservación de carne un 14% en 2013. Con un 9% se encuentra la elaboración de aceite y bebidas no alcohólicas.

Si se considera el sector agroindustrial como una totalidad, todos los índices de concentración de mercado aumentan entre 2006 y 2013. Esta situación indica un aumento de la concentración en este sector de por sí ya eminentemente concentrado (el margen que alcanzan todos los índices de concentración permite categorizar al sector agroindustrial como altamente concentrado, según se estipuló en los parámetros de los índices en el marco teórico. El nivel de concentración de mercado en cada sector depende del índice que se considere. Así, por ejemplo, si se considera el índice de Gini, todas las subramas muestran un alto margen de concentración (superior a 0,70 en todos los casos). Esta situación no ocurre con los otros índices en los que existen distintas combinaciones entre sectores concentrados y no concentrados. De esta forma, se analizarán los otros índices por separado.

Índice Herfindhal-Hirschman (IHH)

El IHH del año 2006 indica que de los doce sectores que componen la agroindustria, siete se encuentran desconcentrados, uno está moderadamente concentrado y cuatro están altamente concentrados. Esta situación cambia en el año 2013: los sectores que se encuentran desconcentrados disminuyen a tan solo cuatro, los que están moderadamente concentrados aumentan a tres y los altamente concentrados aumentan a cinco. Los sectores que aumentan su nivel de concentración entre 2006 y 2013 son: i) elaboración de alimentos preparados para animales (pasa de desconcentrado a moderadamente concentrado); ii) elaboración de productos de molinería (pasa de desconcentrado a altamente concentrado) y iii) destilación, rectificación y mezcla de bebidas alcohólicas (pasa de desconcentrado a moderadamente concentrado). Por tanto, es posible mencionar que existe una propensión hacia la concentración económica.

Índice C4

El índice C4 muestra que ningún sector de la agroindustria está desconcentrado, existen siete que están moderadamente concentrados y los cinco restantes indican una alta concentración. La situación se modifica en el año 2013 y tan solo tres sectores se encuentran moderadamente concentrados; los otros ocho están altamente concentrados. Entre los sectores que se modifican y tienden a concentrarse (todos pasan de estar moderadamente concentrados a altamente concentrados) están: i) destilación, rectificación y mezcla de bebidas alcohólicas; ii) elaboración de alimentos preparados para animales; iii) elaboración de productos de molinería y iv) elaboración de productos lácteos.

La tendencia hacia la concentración según este índice es más clara que el IHH, sin embargo, ambos índices muestran que ningún sector tiende a desconcentrarse, es decir, sistemáticamente el proceso de concentración de los sectores agroindustriales tiende a profundizarse. Es necesario mencionar que en el análisis de este índice se excluyó a la elaboración de bebidas malteadas como la cerveza, porque solo existen tres empresas en el año 2006 y cuatro en 2013, por lo que no es posible calcular el índice en esta subrama. Sin embargo, en este sector se observa la existencia de una situación de monopolio, ya que la empresa con los mayores ingresos concentra el 76% del total de ingresos en el sector en 2006 y aumenta al 96% en 2013.7

Índice de Linda

El índice de Linda muestra que en el año 2006 siete sectores de la agroindustria están moderadamente concentrados, solo un sector indica estar concentrado. Por otro lado, los otros cuatro sectores demuestran signos de ser mercados altamente concentrados. En 2013 existe una tendencia de los mercados a oligopolizarse, de esta forma solo dos sectores se encuentran moderadamente concentrados (no presencia de oligopolios); cinco están concentrados (indicios de oligopolio) y tres indican una alta concentración (mercados oligopólicos).

La evolución entre 2006 y 2013 del índice indica una tendencia a que los sectores se oligopolicen (pasan de estar moderadamente concentrados a concentrados), se trata de los mismos sectores que se concentran según el índice C4. Sin embargo, es interesante observar que en el sector elaboración y conservación de pescados, crustáceos y moluscos existe una transición entre ser un mercado con indicios de oligopolio (concentrado) a un mercado sin muestras del mismo (desconcentrado). Si se lo compara con otros índices de concentración no se observan modificaciones, por lo que es posible mencionar que en este sector los niveles de concentración se mantienen entre 2006 y 2013, pero la presencia oligopólica ya no se observa.

Los índices presentados muestran una tendencia de los sectores de la agroindustria hacia una concentración más profunda entre 2006 y 2013 en ciertos casos; en otros los altos márgenes de concentración se mantienen y en algunos la desconcentración o concentración moderada permanece constante. De esa manera, se comprueba la hipótesis de que los índices de concentración de mercado tienden a aumentar entre los años 2006 y 2013. Por tanto, existe una tendencia hacia la concentración en los sectores que componen el sector agroindustrial.

Conclusiones

La agroindustria en conjunto muestra elevados márgenes de concentración tanto en el año 2006 como en 2013. No obstante, se observan niveles más elevados en el último año, lo que indica una tendencia hacia la concentración más profunda del sector. Si se consideran los sectores que componen el sector agroindustrial, no todas indican altos márgenes de concentración, existe una heterogeneidad importante. Sin embargo, los índices de concentración demuestran que la propensión de los sectores a concentrarse es superior que a desconcentrarse. En otras palabras, existe una tendencia sistemática a que los niveles de concentración se profundicen, generando estructuras oligopólicas o monopólicas.

En resumen, no solo es necesario políticas dirigidas hacia la diversificación. Es necesario cuestionarse sobre los procesos que impulsar dicha transformación implica. Este es el caso del análisis sobre los márgenes de concentración, así como la presencia de grupos de poder económico que lo causan. De esa manera es necesario realizar una política de diversificación y desconcentración, la que modifique las relaciones de poder en que se desenvuelven los actores y, al mismo tiempo, matizar las desigualdades existentes en el país. Una de esas alternativas es la compra pública. Sin embargo, distintos estudios indican una alta concentración de este mecanismo (Nabernegg, 2014) así como pocos procesos para incluir a actores de la economía popular y solidaria (Báez, 2015).