Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción1

En 2050, el Producto Bruto Interno (PBI) de China superará en más de un 50% al de Estados Unidos, al tiempo que Brasil se habrá convertido en la quinta economía del planeta.2 Como resultado de estas profundas transformaciones en el orden económico mundial, la inserción internacional de América Latina enfrentará nuevos y complejos desafíos. En el aspecto comercial, la Organización Mundial de Comercio (OMC) señala que entre 2001 y 2012 entraron en vigencia 160 tratados regionales.3 China, en particular, ha ratificado acuerdos de libre comercio con más de 20 países y su ambiciosa agenda de política exterior incorpora diversos espacios de coordinación que se extienden al terreno militar, cultural y energético.4

Como ejemplo de lo anterior, durante la Cumbre de Asia Oriental celebrada en Phnom Penh en 2012, los líderes de 16 países de Asia y Oceanía (los 10 Estados miembros de la Asociación de Naciones del Sudeste Asiático, China, Japón, Corea del Sur, India, Australia y Nueva Zelanda) acordaron el comienzo de negociaciones conducentes a la conformación de una Asociación Económica Integral Regional (RCEP). De concretarse esta iniciativa, como señalan Caetano, Armas y Torres (2014), surgiría en Oriente una zona de libre comercio constituida por la mitad de la población mundial.

En lo que refiere a América Latina, la inversión china entre los años 2014 y 2015 se incrementó de 12 850 millones de dólares a 21 460 millones de dólares (67% de aumento en tan solo un año) y el volumen total de comercio alcanzó en 2015 los 26 360 millones de dólares (20 veces más que en el año 2000).5 Por otra parte, el apoyo financiero chino para la cooperación con América Latina asciende en la actualidad a más de 80 000 millones de dólares. Esta financiación incluye el Fondo de Inversión para Cooperación en Capacidad Productiva China-América Latina (30 000 millones),6 el Fondo de Cooperación para la Expansión de la Capacidad Productiva entre China y Brasil (20 000 millones),7 préstamos especiales en infraestructura en el marco de la cooperación “1 + 3 + 6”8 (20 000 millones) y el Fondo de Cooperación China-América Latina (10 000 millones), entre otros.

El impacto de este nuevo centro económico mundial ubicado en Asia remite de manera directa a la creciente demanda por los recursos naturales de la región y a las oportunidades de desarrollo que generen en los diferentes países la exportación de alimentos, energía y minerales (y la inversión vinculada con los sectores de servicios, logística, transporte e infraestructura).

América del Sur en particular, con 400 millones de habitantes y 17 millones de km2 de territorio, posee una de las mayores reservas de hidrocarburos y minerales del planeta: un 65% de las reservas mundiales de litio, un 42% de plata, un 38% de cobre, un 33% de estaño, un 21% de hierro, un 18% de bauxita y un 14% de níquel (Cepal, 2013). En la región se encuentra además un 30% del total de los recursos hídricos renovables del mundo, de los que dependen en gran medida las exportaciones de soja, celulosa, trigo, arroz y carne de Argentina, Brasil, Paraguay y Uruguay.

En este contexto, la profundización del intercambio comercial entre China y el Mercosur debería buscar un balance adecuado entre el logro de las mejores condiciones posibles en términos de negociaciones internacionales y el fomento de una agroindustria que, como motor de crecimiento de nuestros países, se constituya en la base de un modelo de desarrollo con un cuidado responsable del medioambiente (Dussel, 2014; Lall y Wess, 2004; Rosales y Kuwayama, 2012).

En el siguiente capítulo se describe el intercambio comercial entre Uruguay y China, clasificándose las exportaciones e importaciones según su contenido tecnológico. Posteriormente, se estudia el impacto sobre la estructura productiva uruguaya de la firma de un tratado de libre comercio entre China y el Mercosur, distinguiendo tres posibles efectos: 1) mejora en las condiciones de acceso de productos agropecuarios a China, 2) aumento de las importaciones uruguayas desde China en sectores que en la actualidad poseen una protección arancelaria efectiva, y 3) pérdida de preferencia en el mercado regional de los productos uruguayos frente a los productos chinos. El texto concluye señalando las principales oportunidades y desafíos en materia productiva, ante una eventual profundización del intercambio comercial entre Uruguay y China.

Evolución del comercio entre Uruguay y China

2.1 Exportaciones uruguayas a China

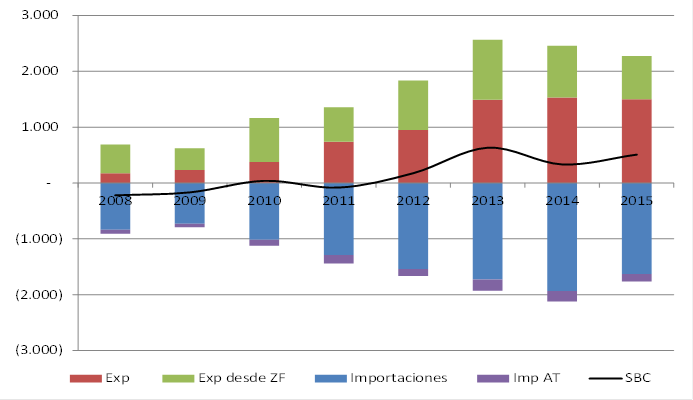

Desde el año 2015, China es el principal socio comercial de Uruguay, representando los 3800 millones de dólares anuales de exportaciones e importaciones entre ambos países, lo que equivale al 22% del volumen total de comercio del país sudamericano.9 (ver Gráfico 1)

Fuente: Elaboración propia a partir de datos de la Dirección Nacional de Aduanas (DNA), Uruguay XXI y Trade Map (ITC, 2015).

Gráfico 1 Evolución del intercambio comercial entre Uruguay y China Valores en millones de dólares

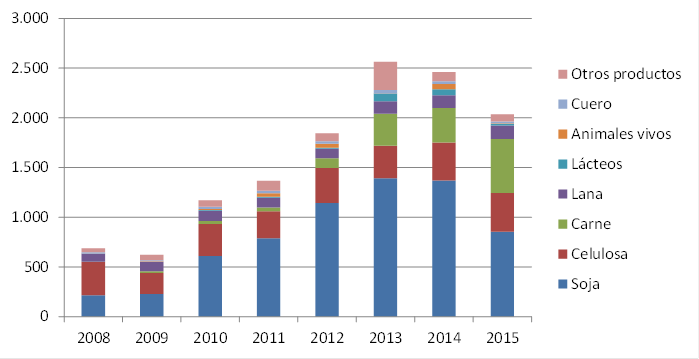

Como se observa en el gráfico 1, el comercio entre ambos países ha experimentado un incremento sustancial durante los últimos años. En particular, en el año 2015, las exportaciones ascendieron a 2037 millones de dólares.10 Un aspecto a destacar es la alta concentración de las exportaciones uruguayas por producto: en el año 2015, los tres principales productos acumularon el 88% del total exportado (gráfico 2).

Fuente: Elaboración propia a partir de datos de la DNA y Trade Map (2008-2015).

Gráfico 2 Evolución de las exportaciones uruguayas hacia China discriminadas por producto / Valores en miles de dólares

El principal producto exportado por Uruguay a China fue la soja en semillas (856 millones de dólares, 42% del total exportado)11 y el segundo “productos cárnicos” (543 millones de dólares). China fue el principal destino de las exportaciones cárnicas de Uruguay (por delante de EE. UU.), alcanzando el 34% de las mismas durante el 2015.12 Esta cifra se explica principalmente por un incremento en la demanda de carne vacuna por parte de China a partir del tercer trimestre de 2012 (Carve 850 AM, 2016).

Australia, al igual que Uruguay, enfrenta el arancel MFN (nación más favorecida)13 para la entrada de dichos productos, mientras que Nueva Zelanda, en el marco de un acuerdo preferencial con China, enfrenta aranceles sustancialmente menores. Las negociaciones comerciales de los países de Asia-Pacífico, mediante el denominado Partenariado Económico Regional Comprehensivo (RCEP), llevarán a que Nueva Zelanda profundice las preferencias y a que Australia mejore las condiciones actuales de acceso al mercado chino.

Dentro de los productos exportados por Uruguay a China, las exportaciones de celulosa se ubican en tercera posición: en el año 2015 totalizaron 388 millones de dólares. Una característica de las mismas es que son efectuadas en su totalidad desde zonas francas. China se posiciona como el principal destino de estas exportaciones, al concentrar aproximadamente el 35% del total de celulosa exportada por Uruguay.

El siguiente producto en importancia (lana) alcanzó los 137 millones de dólares en 2015. Los subproductos con mayor incidencia fueron la lana sucia o desgrasada (83 millones de dólares) y tops de lana (50,2 millones de dólares). China fue el principal receptor de las exportaciones uruguayas, representando casi un 55% del total exportado en el rubro.14 Además, un rubro que ha tomado importancia en los últimos dos años dentro de las exportaciones a China es el sector lácteo. Mientras que el promedio exportado durante el período 2010-2012 fue inferior a los 10 millones de dólares anuales, para el período 2013-2014 el mismo se ubicó en el entorno de los 68 millones de dólares.

2.2 Importaciones uruguayas desde China

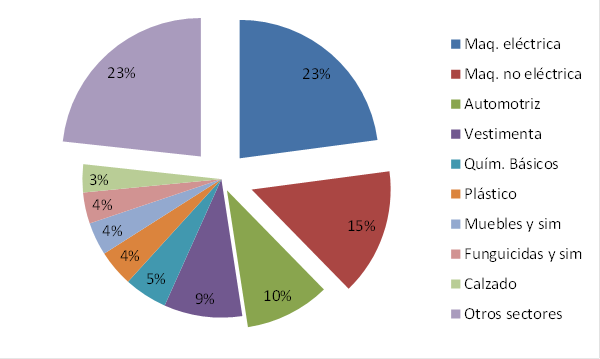

En lo que respecta a las importaciones uruguayas que tienen como origen China durante el 2015 las mismas ascendieron a 1763 millones de dólares,15 cifra 17% inferior a la registrada durante el 2014; igualmente, China se posiciona como principal origen de las importaciones, dado que Uruguay experimentó una caída generalizada de los montos importados. Si bien las importaciones se encuentran más atomizadas que las exportaciones, igualmente los siguientes rubros concentran más del 75% del total: maquinaria (tanto eléctrica como no), artefactos eléctricos, vehículos automotores, plásticos, funguicidas y similares, vestimenta, productos químicos básicos y calzados (gráfico 3).

Fuente: Elaboración propia a partir de datos de DNA y Comtrade (2015).

Gráfico 3 Composición de las importaciones uruguayas desde China en 2015

El principal rubro de importación fue el de maquinaria eléctrica, acumulando 395 millones de dólares (23% del total importado). China fue el principal origen de este tipo de producto durante el año 2015, representando poco más del 30%. Los principales productos importados fueron teléfonos celulares (123 millones de dólares), televisores (34 millones de dólares), partes de equipo aerogeneradores (30 millones de dólares) y células fotovoltaicas en módulos o paneles (27 millones de dólares).

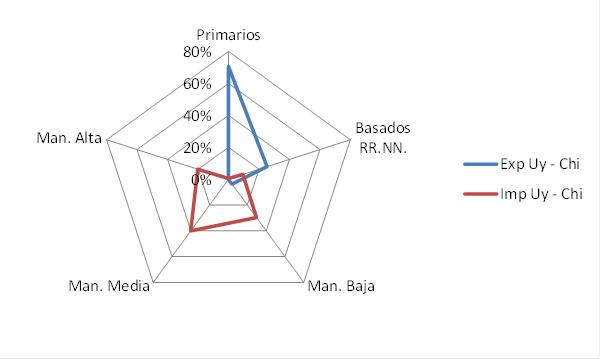

2.3 Intercambio comercial según contenido tecnológico

A continuación, se clasifican los productos exportados e importados según su contenido tecnológico, siguiendo a Lall (2000) y ajustando aquellos productos no clasificados por la metodología anterior mediante la clasificación de la OCDE (Hatzichronoglou, 1997). Este análisis muestra que los productos primarios representaron el 76% del total exportado durante el 2015 (1397 millones de dólares),16 la categoría de bienes “basados en recursos naturales” el 21% (386 millones de dólares)17 y las manufacturas de “baja tecnología” el 3% (65 millones de dólares).

Dentro de éstas últimas se destacan las exportaciones de tops de lana (77%), las de cuero curtidos al wet blue (14%) y las de madera aserrada (7%).18 Es de destacar a su vez que la suma de las exportaciones de manufacturas de “media y alta tecnología” no llega a representar el 1% del total exportado.19 Gráfico 4

Fuente: Elaboración propia a partir de datos de BCU y UXXI (2015).

Gráfico 4 Análisis del comercio bilateral Uruguay-China para el año 2015 según contenido tecnológico

Por su parte, las importaciones uruguayas desde China se encuentran concentradas en 3 grupos: manufacturas de baja, media y alta tecnología, representando un 29%, 42% y 20% del total, respectivamente.

Dentro de las importaciones de baja tecnología se destacan aquellas de vestimenta, calzado, textiles, metalurgia y productos plásticos. Por su parte, las importaciones clasificadas como de mediana tecnología refieren principalmente a importaciones de vehículos de transporte (automóviles, motos y kits para el ensamble de vehículos), y las de alta tecnología incluyen maquinaria en general (electrodomésticos), y maquinaria eléctrica (celulares, laptops y tablets).

Impactos en Uruguay de la profundización del acceso al mercado chino20

Considerando el patrón de comercio anteriormente descripto, se analizan a continuación los principales efectos que sobre los sectores productivos de la economía uruguaya tendría la firma de un tratado de libre comercio entre el Mercosur y China.

El estudio identifica tres posibles impactos: 1) mejora en las condiciones de acceso de productos agropecuarios a China, 2) aumento de las importaciones uruguayas desde China en sectores que actualmente poseen una protección arancelaria efectiva, y 3) pérdida de preferencia en el mercado regional de los productos uruguayos frente a los productos chinos. El análisis se focaliza en el comercio de bienes, contrasta los aranceles efectivamente cobrados y las importaciones, y asume una desgravación total del universo de productos al cabo de un lapso determinado.

3.1 Mejora en las condiciones de acceso de productos agropecuarios a China

Los principales pronósticos respecto del crecimiento chino para las próximas décadas coinciden en señalar que la demanda por productos primarios se mantendrá en niveles elevados (McKinsey, 2012). Por ende, podría esperarse un aumento de las exportaciones uruguayas de productos primarios como la soja, carne (principalmente bovina y en menor medida ovina), cueros en bruto, lana en bruto, tops de lana y pasta de celulosa.

En lo que refiere a la soja, las importaciones totales chinas acumularon 40 000 millones de dólares durante el año 2015. Los principales países proveedores de dicho producto fueron Brasil, Estados Unidos, Argentina y Uruguay (43%, 33%, 10% y 6% del total importado, respectivamente). El arancel que tributan las exportaciones uruguayas es el MFN que se sitúa en 3% y es el que enfrentan sus principales proveedores. Un posible acuerdo comercial entre los países del Mercosur y China pondría en mejor posicionamiento a estos últimos frente a las exportaciones desde Estados Unidos de Norteamérica.

Por su parte, las importaciones chinas de carne vacuna totalizaron 2271 millones de dólares durante el año 2015, cifra casi diez veces superior a la registrada durante el 2012. Los principales países proveedores fueron Australia, Uruguay, Nueva Zelanda, Brasil y Argentina, representando cada uno un 33%, 22%, 16%, 13% y 9% del total, respectivamente. En la actualidad, los proveedores de este tipo de producto enfrentan un arancel de entrada aproximado de 12%, a excepción de Nueva Zelanda, que no tributa arancel a la entrada. En lo que respecta a la carne ovina, las importaciones ascendieron a 730 millones de dólares, siendo los únicos proveedores Nueva Zelanda, Australia y Uruguay (70%, 29% y 1%, respectivamente). Hay que considerar que a partir de 2016 Nueva Zelanda no enfrenta arancel a la entrada, mientras que Australia y Uruguay tributan un 9% y un 12%, respectivamente.

La pasta de celulosa en la actualidad no posee arancel de importación, por tanto, un acuerdo comercial no tendría mayor incidencia en los volúmenes comerciados. En 2015, las importaciones chinas de pasta de celulosa fueron de 9,9 mil millones de dólares (Uruguay representó un 5,8%). Por su parte, las importaciones chinas de lana, tops y tejidos de lana ascendieron a 3420 millones de dólares durante el 2015. Uruguay es al momento el cuarto proveedor de lana en bruto a dicho destino (3,7% del total), detrás de Australia, Nueva Zelanda y Sudáfrica (63,6%, 13,5% y 7,4%, respectivamente)21.

En lo que respecta a los tops, las importaciones chinas totalizaron 93,9 millones de dólares (Uruguay concentró el 55%). Los principales proveedores (al igual que Uruguay) enfrentan un arancel de 38% a la importación. Estos productos están sujetos a contingente arancelario y China los excluye además en su lista de desgravación, por lo que la posibilidad de incluir los mismos en un tratado de libre comercio no parece muy factible en el corto plazo.

Durante el 2015, China importó cueros bovinos en bruto por un valor de 7,5 mil millones de dólares. Si bien la participación de los productos uruguayos dentro del total importado por China es insignificante (1,3%), las exportaciones de cuero en bruto tienen un efecto importante a escala nacional, al disminuir la oferta de cueros frescos disponibles22 para su industrialización (afectando los encadenamientos posteriores de la cadena productiva).

El arancel que enfrenta varía entre 6% y 8%, según el producto. Dentro de los principales proveedores únicamente Nueva Zelanda no enfrenta arancel de importación. Hay que destacar que en Uruguay los cueros en bruto poseen una detracción a las exportaciones (lo que estaría reflejando el interés de que los mismos se exporten con algún nivel mínimo de industrialización). La firma de un TLC entre China y el Mercosur tendría entonces como resultado un aumento de la participación de mercado de los productos agropecuarios uruguayos en China (dado que por lo menos se estarían igualando las condiciones de acceso con respecto a los dos competidores uruguayos en la mayoría de estos rubros: Nueva Zelanda y Australia).

En resumen, los efectos sobre las exportaciones de celulosa no serían significativos, y habría un efecto positivo sobre las ventas de soja. El arroz, la lana sucia y los tops son productos que podrían beneficiarse por el acuerdo (aunque es necesario señalar que China no los ha incluido en las negociaciones recientes con Chile y Perú).

En el rubro carne, la rebaja arancelaria podría ser significativa, por lo que este sector mejoraría su posicionamiento. Por su parte, los lácteos podrían ser un sector que se beneficie, dado que en la actualidad las exportaciones son bajas y China posee aranceles de entre un 10 y un 20% (leche en polvo, lactosueros y quesos, entre otros).

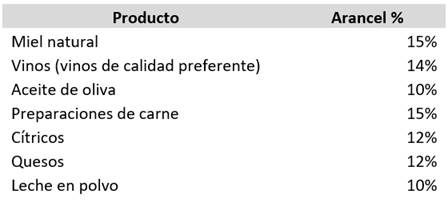

Otros potenciales rubros para creación de comercio pueden ser los productos gourmet, tales como aceite de oliva (la inserción del mismo depende de la imagen país, dado que los competidores actuales tienen una imagen muy fuerte como proveedores de aceite de oliva de calidad), vinos de calidad preferente (Uruguay está realizando una apuesta fuerte a la variedad Tannat para que se conozca a escala mundial) y miel (Uruguay de seguro va a tener problemas para la colocación de la misma en Europa y EE. UU. y tal vez China pueda servir como mercado sustituto), ver Tabla 1

3.2 Aumento de las importaciones uruguayas desde China en sectores que actualmente poseen una protección arancelaria efectiva

Uruguay en la actualidad no aplica la estructura del Arancel Externo Común (AEC) en su totalidad, ya que existen diferentes regímenes (lista nacional de excepciones, bienes de capital, bienes intermedios e insumos agropecuarios) que hacen que el arancel efectivamente aplicado por Uruguay difiera del AEC. La reducción de los aranceles aplicados a productos chinos provocaría un desplazamiento de las importaciones tanto extrazona como intrazona (así como de producción doméstica a favor de las importaciones de origen chino).

Un primer grupo de productos está integrado por vestimenta, calzado, algunos tejidos, paraguas, artículos de relojería y similares, donde las exportaciones de China poseen una alta participación, a pesar de que Uruguay aplica actualmente aranceles elevados (a terceros países). La ganancia en términos de preferencia de los productos anteriores sería muy significativa, por lo que es lógico esperar un aumento sustantivo de las importaciones de los mismos.23

El impacto en rubros como el calzado y la vestimenta sería de una magnitud considerable. Estos sectores intentan diferenciar sus productos y apuestan a determinados nichos de mercado como estrategia para subsistir. Si bien existe una perdida, tanto de empresas como de mano de obra en estos sectores (que se ha transformado en una tendencia durante los últimos 20 años), un acuerdo comercial en donde se disminuya la protección a dichos sectores aceleraría este proceso.

En el caso del calzado, considerando que tanto Argentina como Brasil tienen medidas proteccionistas contra China (y otros países como Colombia las han impuesto de forma reciente), no parece factible que en un acuerdo Mercosur-China se incluya este rubro.24 Un aspecto clave a analizar en el marco de estas negociaciones es la herramienta de compras públicas, dado que representa una importante fuente de demanda tanto para el sector vestimenta como para el calzado (Uruguay debería en este sentido resguardarlas).

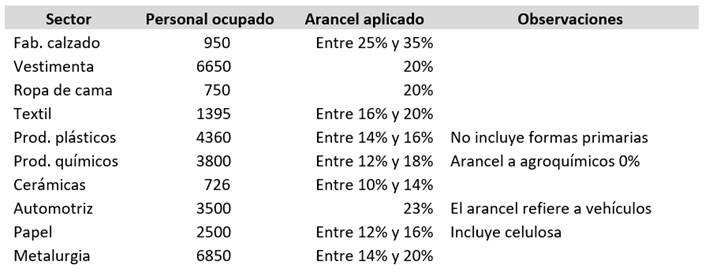

Los sectores potencialmente afectados incluyen al textil en la etapa de tejidos, los plásticos en las etapas de producción, los productos químicos (pinturas, productos de limpieza, extractos curtientes, etc.), a excepción de los agroquímicos, y el sector de las cerámicas. En el sector automotriz el posible impacto sería mediante la relocalización de plantas chinas en Argentina o Brasil. En el caso del papel (que al momento está siendo un bien transable), se podría sustituir la producción nacional, mientras que en el sector metalúrgico los productos más sensibles podrían ser los tubos y perfiles, así como los productos de acero estructural, ver Tabla 2.

Tabla 2 Sectores potencialmente afectados

Fuente: Elaboración propia a partir de datos de BCU y UXXI (2015).

En lo que respecta a la maquinaria25 gran parte de la misma está clasificada como bienes de capital (0%, o en su defecto, 2% de arancel), por tanto, no existiría un efecto significativo. Por su parte, en productos de electrónica o telecomunicaciones, clasificados como bienes de informática y telecomunicaciones, el impacto al igual que en el caso anterior no sería significativo.

Aquellos bienes que poseen una protección efectiva media (o media alta) y para los que existe producción en el ámbito nacional (y la misma es volcada principalmente al mercado interno), también podrían verse significativamente afectados.26 Dentro de este grupo, aquellos que son mano de obra intensiva y donde el costo relativo de transporte es bajo, podrían estar los rubros con un resultado más crítico (químicos básicos, otros productos químicos, manufacturas y artículos de metal, muebles, productos cerámicos, artículos de oficina y artículos de caucho, entre otros).

3.3 Pérdida de preferencia en el mercado regional de los productos uruguayos frente a productos chinos

La firma de un tratado de libre comercio con China podría también implicar una disminución de las exportaciones uruguayas hacia el Mercosur en aquellos productos en los cuales nuestros socios comerciales poseen una protección efectiva (arancelaria o de otra índole) frente a las importaciones de China. Un ejemplo de lo anterior serían las inversiones chinas localizadas en Uruguay que tienen como finalidad abastecer el mercado regional. Dentro de las mismas se encuentran las empresas de ensamblado automotriz, las cuales destinan el 100% de su producción al mercado regional (y donde Argentina y Brasil aplican un arancel de 35% a vehículos de extrazona).

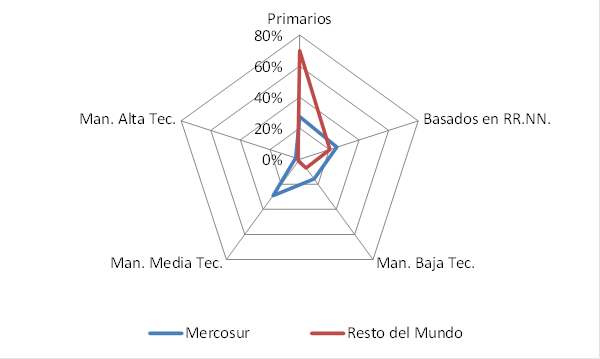

El mercado regional es de suma importancia para Uruguay, ya que es el destino de la gran mayoría de las exportaciones de productos industriales.27 Mientras que el 90% de lo exportado por Uruguay a países de extrazona corresponde a productos primarios y basados en recursos naturales,28 los mismos solamente representan un 54% del total exportado a los países del Mercosur (gráfico 5).

Fuente: Elaboración propia a partir de datos de BCU y UXXI (2015).

Gráfico 5 Exportaciones uruguayas discriminadas según destino y nivel tecnológico para el año 2015

Otros sectores potencialmente afectados serían aquellos caracterizados como “mano de obra intensivos”. Es ampliamente reconocida la competitividad de los productos chinos en el sector textil, vestimenta, calzado y fabricación de ropa de cama. En vestimenta y ropa de cama, más del 83% del total exportado por Uruguay tiene como destino el Mercosur.

Existe finalmente un amplio espectro de sectores que podrían verse afectados por el acuerdo comercial y que no forman parte de los grupos descriptos con anterioridad. Los mismos son sectores en los que el Mercosur posee un arancel que funciona como barrera de entrada (y tanto Uruguay como China destinan parte de sus exportaciones a Argentina, Brasil y Paraguay).29 Este grupo muy amplio está conformado por ciertos alimentos preparados, químicos básicos, medicamentos, abonos, productos químicos (varios), plástico, productos de caucho, marroquinería, paneles de madera, papel, textiles, artículos de cerámica, vidrio, manufacturas, productos metálicos y maquinaria eléctrica, entre otros.30

3.4 Sectores potencialmente afectados a escala nacional: cuantificación desagregada de valor agregado y personal ocupado

Para complementar el anterior análisis, se realiza a continuación una descripción de los sectores potencialmente afectados con una apertura de 6 dígitos según el sistema armonizado (HS) (OMC, s/f). Para la estimación del Valor Bruto de Producción (VBP) se emplearon dos mecanismos alternativos: 1) se utilizaron datos de la Encuesta de Actividad Económica del INE para el año 2007, actualizándose con los Índices de Volumen Físico (IVF) e Índice de Precios al Productor (IPP) correspondientes a cada rama publicados por la misma institución; o, 2) en el caso de ser posible, se recurrió a datos del Banco Central del Uruguay (BCU) correspondientes a la producción y al PBI por rama. Para los datos de comercio exterior las referencias vienen dadas por las cifras publicadas por el BCU y por la Dirección Nacional de Aduanas (DNA). En lo que respecta al personal ocupado se utilizó información del Banco de Previsión Social (BPS).

Cadena textil-vestimenta

La cadena textil vestimenta representa el 2,8% del PBI industrial y el 6% del empleo.31 El dato del empleo no considera a los trabajadores informales: incluyendo a estos la cifra ascendería a más de 15 000 personas.32 En el 2015, el VBP se puede estimar en 128 millones de dólares para el sector de la vestimenta y en 347 millones para el sector textil (incluye tops de lana y ropa de cama). Las exportaciones de vestimenta durante el 2015 ascendieron a 13 millones de dólares (75% tiene como destino el Mercosur) y las de productos textiles totalizaron 253 millones de dólares). El sector de vestimenta y ropa de cama podría verse impactado de forma negativa, tanto en el mercado interno como a escala regional, ya que el Mercosur es el destino de gran parte de sus exportaciones.

Químicas básicas y productos químicos 33

Durante el 2015, el VBP del sector se situó en 1031 millones de dólares, empleando a cerca de 5300 trabajadores (2300 en el sector de química básica y 3000 en productos químicos). Las exportaciones de las químicas básicas durante el 2015 ascendieron a 40,4 millones de dólares, mientras que las de productos químicos ascendieron a 239 millones de dólares. Los impactos sobre este sector se darían en el ámbito del mercado interno y en sus ventas al exterior (que tienen como destino principal los países del Mercosur).

Caucho y plástico

En lo que respecta a plásticos (tanto en formas primarias cómo artículos de plástico) y caucho el VBP para el año 2015 se estima en 579 millones de dólares. El personal ocupado asciende a 4690 personas (650 personas en el sector caucho y 4400 en el sector plástico). Las exportaciones de plástico y sus artículos totalizaron 233 millones de dólares34 en el 2015, de las cuales el 87% tiene como destino el Mercosur. Por su parte, las exportaciones de caucho y sus productos totalizaron 97 millones de dólares en 2015 (cerca del 90% tiene como destino los países de la región). Este sector se vería afectado tanto en el mercado interno como en sus ventas al exterior, ya que parte de las mismas tiene como destino los países del Mercosur.

Maquinaria eléctrica

Dada la estructura actual del sector a escala nacional, gran parte de los artefactos eléctricos producidos tienen como destino el mercado interno (si bien existen exportaciones significativas de grupos electrógenos, materiales eléctricos, calentadores de agua y conductores). Según estimaciones de la Dirección Nacional de Industrias, el VBP se estima en 300 millones de dólares, y el personal ocupado en 3500 personas.

Papel y cartón

El sector de fabricación de papel y cartón podría verse potencialmente afectado tanto en el mercado doméstico cómo en el mercado regional en un posible acuerdo comercial entre los países del Mercosur y China. Existen varios productos que China actualmente exporta a los países del Mercosur y que Uruguay produce; entre ellos podemos destacar: papel de fotocopia, papel de obra, papel estucado, pañuelos, toallitas y similares.35 Las exportaciones del sector totalizaron 79 millones de dólares durante el pasado año, de las cuales el 86% tuvo como destino los países de la región36. El personal ocupado se estima en 745 personas (para el año 2015).

Metalurgia

Otro sector potencialmente afectado es el de la metalurgia. Los principales productos fabricados por Uruguay dentro de este rubro son aquellos que tienen como principales insumos el hierro y acero o el aluminio. El VBP del sector se podría estimar en 740 millones de dólares para el año 2015 y el personal ocupado en 6000 personas.37 En lo que respecta a las exportaciones de hierro y acero y de aluminio, así como sus artículos en el 2015, totalizaron 151 millones de dólares, la mayoría de las cuales tienen como destino los países del Mercosur.

Automotriz

El sector automotriz es un sector tradicionalmente sensible para la mayoría de las economías y, por tanto, en las negociaciones comerciales obtiene un trato diferencial. En el presente trabajo se supone que al igual que los otros productos se llega a una desgravación completa en un determinado lapso. En lo que respecta al sector a escala nacional, las empresas que se verían afectadas son principalmente las ensambladoras, ya que las mismas ensamblan en gran medida autos de marcas chinas que tienen como destino los mercados de Argentina y Brasil. De concretarse el acuerdo comercial, las empresas chinas no tendrían la necesidad de estar instaladas en algún país del Mercosur para acceder a dicho mercado de forma preferencial; por tanto, no tendrían incentivos para instalarse en alguno de los países miembros del Mercosur. Las exportaciones uruguayas de autos de marcas de origen chino totalizaron 75 millones de dólares (2015). En lo que respecta al personal ocupado las ensambladoras actualmente emplean a 800 personas.

Muebles

En la actualidad, la producción nacional de muebles está siendo afectada por las importaciones provenientes de China y de otros países del sudeste asiático, pese al arancel de 18% para el ingreso al mercado nacional. El VBP del sector para el 2015 se estima en 97 millones de dólares, mientras que el personal ocupado según datos del BPS se situaría en 2500 personas.38

Conclusiones

Durante las últimas décadas, China ha contribuido al desplazamiento del centro de gravedad de la economía global desde el Atlántico hacia el Pacífico. La transición productiva en la que este país se encuentra en la actualidad y que ha tenido múltiples repercusiones e impactos a escala mundial, apunta a lograr un crecimiento más equilibrado y sostenible, basado en un aumento del consumo interno, una mayor especialización en el comercio de servicios y un salto en innovación tecnológica.

A largo plazo, este crecimiento más equilibrado podría ser beneficioso para el propio país y para la economía mundial en su conjunto. Un intercambio comercial más diversificado podría fomentar mayores encadenamientos hacia el resto de la economía, garantizando una mejor distribución de la renta generada en los diferentes complejos productivos y un avance en el número de procesos de innovación nacionales que permitan desarrollar bienes y servicios que encuentren en los mercados regionales la escala necesaria para volverse comercialmente rentables.

En materia productiva, los avances en la profundización de la integración entre Uruguay y China tienen entonces el potencial para provocar un salto de calidad en la inserción internacional de nuevas cadenas de valor basadas en el uso intensivo de empleo calificado. Del aumento en los niveles de comercio intraindustrial dependerá en gran medida la superación de una inserción internacional basada exclusivamente en la exportación de productos primarios.

Sin embargo, como este estudio lo demuestra, tanto en el vínculo con China como en lo que refiere a la integración productiva de Uruguay con los países de la región, aún queda mucho terreno por avanzar. A modo de ejemplo, mientras que Japón, Tailandia, Malasia y China registraban en el año 2000 una participación de comercio intraindustrial en el total de su comercio regional superior al 65%, en el comercio entre Uruguay y los países del Mercosur esta cifra es aún hoy inferior al 25%.

Para su consolidación, la transformación productiva en Uruguay y el desarrollo de nuevas cadenas globales de valor requerirán entonces de dimensiones que trasciendan procesos basados solo en la promoción de inversión extranjera directa en sectores primarios y en una apertura comercial indiscriminada (Blyde, 2014).

El “eje Pekín", como agenda orientadora de política exterior en materia financiera, comercial y productiva, sintetiza finalmente la necesidad de preservar un justo equilibrio entre las tres áreas que el mismo define. Y esta agenda deberá ser abordada con urgencia, sentido estratégico y profesionalismo, ya que el relacionamiento político que surja del estrecho vínculo con este centro de poder (y con sus respectivas zonas de influencia) trascenderá en el tiempo la esfera de lo estrictamente económico, provocando transformaciones irreversibles, y de largo aliento, en la sociedad uruguaya.