Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El análisis de las principales características y consecuencias de la crisis financiera internacional y sus vínculos con la salida del Reino Unido de la Unión Europea (Brexit) alertan sobre las severas dificultades y los riesgos por las que atraviesa la economía-mundo. A pesar de las distintas medidas que se han tomado para superar la crisis, para el año 2016 la economía europea seguía sin recuperarse; varios bancos como UniCredit, HSBC y Deutsche Bank son técnicamente insolventes e insisten en adoptar políticas monetarias y financieras que no resuelven el elevado y creciente nivel de endeudamiento mundial, alimentando así un próximo estallido financiero internacional en ciernes, cuyo desenlace podría afectar severamente el desempeño de las economías de Ecuador y América Latina.

La economía capitalista tiene un comportamiento cíclico, es decir, tiene ciclos expansivos seguidos de ciclos contractivos. Técnicamente, la desaceleración, o contracción de la economía, es una reducción en el ritmo de crecimiento del Producto Interno Bruto (PIB). En la República Popular China, por ejemplo, el crecimiento del PIB ha disminuido de manera sostenida de 10,6% en 2010 a 6,9% en 2015. Por su parte, la recesión económica es el movimiento cíclico descendente y se lo identifica cuando el PIB decrece durante dos o más trimestres consecutivos. Por último, se habla de depresión económica cuando se presenta una caída del 10% del PIB en un año (Schumpeter, 2002).

Con frecuencia, la crisis económica se asocia con toda situación que afecta de modo negativo el desempeño, presente y futuro, de las principales variables económicas: producción, empleo, inversión, exportaciones, etc. En ese sentido, la crisis financiera se produce cuando los bancos o el sistema monetario o financiero muestran un desempeño nocivo. Por lo general, se experimentan tres tipos de crisis financieras: (i) crisis cambiaria, que resulta de una situación que conduce a la devaluación o depreciación significativa de la moneda; (ii) crisis bancaria, cuando los bancos o entidades financieras tienen alto riesgo de retiros masivos de los depósitos por parte de los clientes, lo que obliga a las autoridades monetarias a intervenir para impedir el cierre de las operaciones financieras; y (iii) crisis de la deuda, cuando las entidades financieras, o, cuando un país (crisis de deuda soberana), no pueden honrar las obligaciones contraídas con sus acreedores (Reinhart & Kenneth, 2011).

Si bien la teoría económica considera que la crisis de tipo económico está vinculada con un proceso de recesión económica, la crisis actual tiene un carácter multidimensional y, por tanto, solo puede entenderse de manera multidisciplinaria. En efecto, desde una perspectiva global, se pueden distinguir varios tipos de crisis: la crisis financiera, la crisis económica, la crisis ecológica, la crisis de gobernanza internacional, o, la crisis del pensamiento. Empero, en el siglo XXI, “la crisis contemporánea ya no es un punto de inflexión de la historia, sino más bien una condición inmanente de ella” (Williams, 2013: 41).

Considerando todo lo anterior, el presente artículo pretende examinar las principales causas que explican la salida del Reino Unido de la Unión Europea e identificar las posibles consecuencias que puedan afectar el desempeño económico de Europa y de Ecuador. Este artículo fue elaborado con base al procesamiento y análisis de información estadística oficial proporcionada por la base de datos de la Unión Europea (Eurostat), así como de las bases de datos de la Organización Mundial de Comercio (OMC), Organización para la Cooperación y el Desarrollo Económico (OCDE), Organización Internacional del Trabajo (OIT), Banco Central Europeo, Banco de Pagos Internacionales (BPI), Banco Central del Ecuador (BCE) y Banco Mundial.

Tanto las causas de la crisis financiera, como sus consecuencias, son aspectos que incitan a grandes debates, profundas reflexiones y análisis. Al formular las políticas públicas que podrían estar orientadas a resolver las causas y los efectos de la crisis que nos acompaña, se necesita comprender cuál es el origen de los problemas que vivimos y dilucidar si la crisis de la economía ecuatoriana está vinculada, o no, con condiciones coyunturales, cíclicas o estructurales de la economía mundial; o, si la crisis financiera internacional es parte integrante de una crisis más profunda, de carácter sistémico o civilizatorio, aspectos que -por lo general- suelen quedar ocultos en el debate.

En el siguiente acápite se analizan los síntomas de un “nuevo malestar en la globalización” (Stiglitz, 2016), y se examina porqué la salida del Reino Unido de la Unión Europea puede convertirse en la antesala de un conjunto de tensiones que podrían presentarse en el horizonte inmediato de la realidad económica, política y social de Europa. En el segundo acápite se estudian las principales características y tendencias de la crisis financiera internacional, especialmente europea, y sus vínculos con el Brexit, mientras que en el último acápite se examina la importancia económica y financiera del Reino Unido para la economía ecuatoriana. Por último, se presentan las conclusiones de este ensayo.

El nuevo malestar de la globalización

Desde el año 2000, varios acontecimientos vinculados con la violencia y el terrorismo conmocionaron la opinión pública mundial, siendo el ataque del 11 de septiembre de 2001 sobre el World Trade Center en Nueva York -con un resultado de 3000 muertos, 6000 heridos y pérdidas por 90 000 millones de dólares- (Lipton, 2001) el acto que marcó tal conmoción. Desde entonces:

Estados Unidos inició una guerra contra el terrorismo en Afganistán que dejó 150 000 muertos y 162 000 heridos; mientras que la invasión a Irak por parte de una coalición de países europeos, liderada por Estados Unidos, provocó más de un millón de muertes violentas. Los muertos en Afganistán, Pakistán e Irak, en los últimos 25 años, suman 4 millones (Mosaddeq-Ahmed, 2015).

La invasión militar a Libia, protagonizada por Estados Unidos, Francia y Reino Unido, trajo consigo 50 000 muertos. “Las arcas del país fueron saqueadas, las reservas de oro y más de 200 000 millones de dólares se las llevó EE.UU.” (González, 2012).

Tras cinco años de guerra, Siria sigue desangrándose, con 270 000 muertos y 5 millones de desplazados (Observatorio sirio de Derechos Humanos, 2016), más un país destruido, junto con su patrimonio histórico y cultural. La guerra declarada a Occidente por el grupo terrorista autodenominado Estado Islámico y financiada desde el exterior ha causado la destrucción de milenarios templos, iglesias, mezquitas, estatuas y obras de arte de incalculable valor histórico.

El horror de la guerra y la destrucción de estos países alientan la migración de la población hacia otras partes del mundo; así, en 2013, 9 de cada 10 iraquíes, con menos de 30 años, deseaban salir al extranjero, pues una gran parte de la población iraquí sufre cada vez más de nuevas enfermedades, especialmente cáncer, leucemia o malformaciones genéticas, debido al uso de armas radioactivas (Embid, 2013).

En enero de 2015 se produjo el atentado a Charlie Hebdo, semanario satírico francés que había provocado la ira de los musulmanes, tras publicar caricaturas sobre el profeta Mahoma. Posteriormente, en noviembre de 2015, París fue sacudida por los ataques terroristas cometidos en el suburbio de Saint-Denis, muriendo 137 personas, mientras otras 415 resultaron heridas. Ulteriormente, el 23 de marzo de 2016, el Estado Islámico organizó un atentado en el aeropuerto y en el metro de Bruselas, ocasionando al menos 30 muertos.

Estos acontecimientos constituyeron el prefacio de un tormentoso proceso de convulsión sociopolítica que atravesaría Europa en los últimos años, sumado al descontento social resultado del fracaso de las políticas neoliberales de integración europea. Y en efecto, con el fin de enfrentar la crisis del euro, el 9 de mayo de 2010, la Unión Europea aprobó un paquete de rescate de 750 000 millones de euros1 dirigido a asegurar la estabilidad financiera en Europa con la creación de un Fondo Europeo de Estabilidad Financiera (Banco Central Europeo, 2010: 44). Las medidas adoptadas para aumentar la capacidad de resistencia del sector financiero condujeron a un aumento vertiginoso de la deuda pública, provocando el aumento del desempleo, la reducción de los salarios y el recorte de la inversión social.

En medio de este panorama, la movilidad internacional surge como una respuesta para el desarrollo empresarial y la redistribución de los ingresos. Sin embargo, los Estados miembros de la Unión Europea se han mostrado reticentes a armonizar sus políticas de gestión de la inmigración legal. Si bien el acuerdo Schengen crea una sola frontera exterior, en donde, con los mismos procedimientos, se controla el ingreso de los migrantes procedentes del resto del mundo, la Unión Europea carece de una política migratoria unificada, pues los Estados miembros aún se resisten a delegar poder en el nivel supranacional, por considerarlo claramente prerrogativa de la soberanía del Estado-nación (Carrera, 2006).

Varios estudios sobre movilidad humana (Fanjul, 2014) han demostrado que la migración tiene un impacto positivo en la prosperidad de sus países, tanto de acogida como de origen, gracias a su contribución a la producción o a los ingresos y remesas, el conocimiento y la tecnología que transfieren. Empero, mientras la Unión Europea promueve un discurso a favor del libre comercio y de la libre circulación de capitales, simultáneamente, establece severas restricciones a la migración de millones de personas que huyen de la pobreza o del horror de la guerra que Occidente desató en países con numerosa población musulmana.

Concomitante con lo anterior, luego de la crisis financiera de 2008, la política económica de la Unión Europea se ha empeñado en realizar rescates generosos a los bancos, mientras que los ciudadanos europeos han sido condenados a defenderse por sí mismos. Las consecuencias económicas y sociales de las medidas de ajuste neoliberal han incitado numerosas convulsiones sociales, especialmente en Grecia y España.

En la Unión Europea, especialmente en los países de Europa Central y Oriental, existen grandes desigualdades económicas y sociales, pues sus economías no son nada homogéneas. Mientras en 2015, el desempleo en Alemania fue de 4,6% y en el Reino Unido de 5,3%; en Grecia y España superó el 22%. Croacia llegó al 16,3% y Bulgaria alcanzó el 9,2%. En cuanto a las remuneraciones salariales, en 2013, el salario mensual promedio en Alemania y en el Reino Unido superó los 2600 euros; en Italia fue de 2175 y en España de 1883 euros; mientras que en Bulgaria estuvo en 800 euros mensuales (OIT, 2016). Si bien estos valores provienen de fuentes oficiales, las cifras no dejan de ser engañosas, pues no consideran el valor de los impuestos que deben pagar los empleados y trabajadores. En efecto, en España se acuñó el término “mileurismo”, para destacar que la mayoría de los trabajadores y de los jóvenes reciben remuneraciones de alrededor de mil euros, valor que no recompensa la alta formación académica que se requiere, actualmente, para el ingreso de las clases medias al mercado laboral.

En 2014, ese continente albergaba a más de 120 millones de personas en riesgo de pobreza o exclusión social,2 cifra equivalente al 24,4% de su población (Eurostat, 2016a), dando lugar a que, aproximadamente, uno de cada cuatro europeos viva con severas dificultades, ya que el desempleo, la discriminación y el recorte de derechos sociales acompañan su vida cotidiana.

En un informe preparado por la Organización para la Cooperación y el Desarrollo Económico (OCDE), sobre ¿Por qué reducir la desigualdad nos beneficia?, se destaca que la desigualdad en el mundo aumentó tanto en épocas de bonanza como en tiempos de crisis. El estudio demuestra que “en la mayoría de los países, la brecha entre ricos y pobres está en su nivel más alto desde hace 30 años. Hoy, en los países de la OCDE, la población que se encuentra en el 10% superior en la escala de ingresos gana 9,6 veces lo que recibe la población del 10% inferior. En la década de 1980, esta proporción era de 7 a 1; en la década de 1990 se elevó a una relación de 8 a 1; y, en los años 2000 se situó en 9 a 1”. El estudio concluye afirmando que, “más allá de su impacto sobre la cohesión social, la creciente desigualdad lesiona el crecimiento económico a largo plazo y restringe oportunidades” (OCDE, 2015: 15).

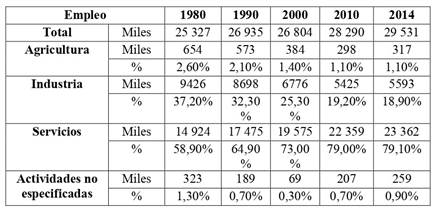

En 2015, el desempleo en la Unión Europea afectó al 9,4% de la Población Económicamente Activa (PEA). En Grecia y España, el escenario es mucho más crítico: el 24,9% y el 22,1% de la PEA, respectivamente, se encuentra desempleada (Eurostat, 2016b). El desempleo juvenil llega a cifras alarmantes: 2 915 000 de jóvenes europeos, de entre 15 y 24 años de edad, se encuentran en paro, cifra equivalente al 20,8% de personas en este rango de edad; mientras que, en España, en este grupo etario, la tasa de desempleo llega al 45,8% y en Italia a 36,5%. Esta situación trajo consigo la degradación de las condiciones de trabajo y de vida de las nuevas generaciones (Tabla 1).

Tabla 1 Reino Unido: empleados por años, según sector de la economía: 1980-2014

Fuente: OIT, ILOSTAT (2015). Elaboración propia del autor.

En el Reino Unido, cuna de la Revolución industrial, antes de la Primera Guerra Mundial el empleo en la manufactura alcanzaba, aproximadamente, el 45%. En 1990, después de la aplicación de las políticas neoliberales iniciadas por el gobierno de Margaret Thatcher, la proporción de trabajadores de la industria manufacturera bajó hasta 25%. Posteriormente, en las décadas de los años 1990 y 2000, la globalización propició la deslocalización de las industrias hacia otras partes del mundo, por lo que, ahora, la manufactura representa menos del 9% de la fuerza laboral ocupada en las industrias manufactureras (OIT, 2015). ¡Solo en el curso de los años comprendidos entre 1990 y 2010, el Reino Unido ha perdido más de tres millones de empleos en la industria manufacturera! Como señala Sachs (2009), “la globalización ayuda a que parte del mundo en desarrollo crezca, pero deja a cientos de millones, incluso miles de millones, atrás, incluyendo a muchas de las personas más pobres del mundo”.

Según Eurostat (2015), el Reino Unido, Italia, España y Francia son los países que mayor cantidad de extranjeros albergan dentro de sus fronteras. De una población total de 65 millones de personas que viven en el Reino Unido, 5 millones nacieron fuera de sus fronteras. Entre 2009 y 2014, más de un millón de extranjeros adquirieron ciudadanía británica; el 59,4% de ellos son originarios de Polonia, Bulgaria y Rumania. En 2014, el 63,6% de los inmigrantes de India llegados a la Unión Europea obtuvieron ciudadanía británica. Algo similar ocurrió con el 51,7% de pakistaníes; 45,8% de nigerianos; 31,5% de chinos y 27,8% de filipinos.

En este contexto, la población del Reino Unido se manifestó con conductas sociales distintas en su decisión frente a permanecer o no en la Unión Europea (EU). En Irlanda del Norte y Escocia, por ejemplo, la mayoría de la población se pronunció por la permanencia en la UU; mientras que en Inglaterra y Gales triunfaron los partidarios de abandonarla. El 56% de votantes (de entre 25 y 49 años de edad) votó a favor de permanecer en la Unión Europea; mientras que entre los mayores de 65 años apenas el 39% votó a favor de la continuidad. Así, en su mayoría, los jóvenes votaron a favor de seguir en el bloque europeo, mientras que los adultos votaron por salir. Luego del Brexit, los jóvenes del Reino Unido tienen temor a perder el derecho a vivir y trabajar libremente en 27 países de Europa: 1,2 millones de británicos residen en otros países de la Unión Europea (BBC, 2016).

La campaña a favor del Brexit se caracterizó por constantes llamados a recuperar la soberanía nacional; según sus defensores, la integración europea afectó severamente la producción industrial y el empleo. La derecha inglesa alertó sobre la repercusión que la inmigración tiene en la disminución de los salarios de los trabajadores locales, el aumento del precio de la vivienda y la inseguridad en las ciudades. El eje central del discurso fue la inmigración, no porque afecte directamente a las zonas del interior del país, sino por el terror a ver su identidad disuelta en una realidad similar a los barrios marginales de Londres, con delincuencia, pobreza e inmigrantes.

Sin duda, la decisión inglesa de salir de la Unión Europea lesionará la unidad del Reino Unido, puesto que Escocia e Irlanda del Norte votaron a favor de quedarse en el bloque europeo.3 Es muy posible que Escocia intente, una vez más, independizarse del Reino Unido. En el referendo de 2014, la población celta votó a favor de mantener la unión con Inglaterra, ya que ello implicaba permanecer en la Unión Europea. Luego de que el 62% de los escoceses votó por la permanencia en la Unión Europea, Nicola Sturgeon, ministra principal de Escocia, afirmó que Escocia no puede salir del bloque europeo contra la voluntad mayoritaria de su población (El País, 2016). Ahora, con la salida de Gran Bretaña, es muy probable que Escocia organice un nuevo referendo en busca de la independencia, para luego vincularse con la Unión Europea.

Los resultados del Brexit reflejan una profunda división en la sociedad británica y, sin duda, es el germen de una expectante polarización que vivirán los países europeos. La mayor parte de la población, con menores ingresos y menor nivel de instrucción, se manifestó también en contra de la integración con Europa. The Guardian (2016) afirmó que, en las tres circunscripciones electorales con mayor poder adquisitivo, el Brexit perdió, pero, en las circunscripciones con nivel económico más bajo, el voto en contra de permanecer en la Unión Europea triunfó con mayor claridad.

Como destaca Stiglitz (2016), se trata de un nuevo malestar en la globalización, solo que ahora nos encontramos ante una agenda marcada por la derecha nacionalista conservadora, que ha logrado capitalizar el descontento de decenas de millones de personas en los países centrales.

La crisis financiera europea y el Brexit

Entre el 2007 y 2008, la economía mundial experimentó la peor crisis financiera que se haya producido desde la Gran Depresión de los años treinta del siglo XX (Ocampo, 2009). Desde entonces, varias medidas se han tomado para superar la crisis económica en Europa: expansión monetaria, rebaja de las tasas de interés, tasas de interés iguales a cero, tasas de interés negativas, compra de activos tóxicos; y, aun así, la crisis no se doblega. La salida del Reino Unido de la Unión Europea se produce en medio de una aguda y prolongada crisis económica y financiera internacional, cuyas secuelas se manifiestan con mayor severidad en Europa.

Según el Fondo Monetario Internacional (FMI), la zona euro se recupera de modo lento, siendo las perspectivas a mediano plazo muy inciertas (FMI, 2015a: XV). En efecto, la recuperación de la economía europea es frágil, el desempleo es elevado y varios bancos tienen una voluminosa cartera de préstamos en mora (BPI, 2015: 131). No solo eso: el desempleo, especialmente juvenil, la migración y el vertiginoso aumento de miles de personas que buscan refugio y huyen de sus países, por las guerras y ataques terroristas, son aspectos que configuran y alimentan las múltiples crisis de Europa.

En la crisis de 2008, la banca estadounidense estaba altamente endeudada. Debido a la política de expansión monetaria, adoptada por Ben Bernanke, esas deudas han “desaparecido”, puesto que se trasladaron al balance general de la Reserva Federal de Estados Unidos de América (FED), incrementando la deuda soberana. Desde entonces, la situación de los bancos estadounidenses ha mejorado. En 2016, quienes tenían activos tóxicos eran los bancos europeos y muchos de ellos estuvieron a punto de ser declarados insolventes. Se estima que, en 2015, los bancos de los países de la Unión Europea tenían, aproximadamente, 1,2 billones4 de euros de deuda tóxica donde solo los bancos italianos poseían cerca de 350 mil millones de euros de activos tóxicos (Melguizo, 2016).

Para mejorar los balances de los bancos y estimular las inversiones en los países de la zona euro, desde junio de 2014, el Banco Central Europeo decidió aplicar una política de tasas de interés negativas. Así, los bancos privados obtienen dinero sin costo del Banco Central, mejoran su situación financiera y, supuestamente, el capital financiero se ve obligado a invertir en actividades productivas. No obstante, el bajo nivel de las tasas de interés en Estados Unidos, Europa y Japón ha propiciado el endeudamiento; y, las tasas negativas de interés han provocado la devaluación del euro, pues los grandes inversores han trasladado sus capitales hacia otras actividades de la economía mundial. Así, “el crédito en dólares y euros concedido a prestatarios no bancarios fuera de Estados Unidos y de la zona del euro ascendió, a finales de 2014, a 9,5 billones de dólares y a 2,3 billones de euros (2,7 billones de dólares), respectivamente. A finales de 2014, la deuda en dólares fuera de Estados Unidos representó una séptima parte del PIB mundial” (BPI, 2015: 104).

El propósito de establecer tasas de interés negativas es castigar el ahorro, a fin de estimular el consumo y el crecimiento; pero, también, el objetivo es que las empresas se beneficien de esa política para obtener créditos, a bajas tasas de interés, e invertir. El problema es que los particulares no se endeudan por una razón muy sencilla: ya tienen muchas deudas acumuladas. En cuanto a las empresas, los créditos obtenidos no lo utilizan para mejorar la producción, generar empleo y aumentar la productividad, sino para recomprar sus propias acciones y devolver el dinero a sus propietarios. El FMI afirma que, gracias a la caída en las tasas de interés y a otros factores mundiales, el endeudamiento de las empresas no financieras en los principales mercados emergentes se cuadruplicó, aumentando de 4 billones en 2004 a más de 18 billones en 2014 (FMI, 2015b: 84), valor superior al Producto Interno Bruto de Estados Unidos.

Para solventar las dificultades de sus bancos, el Banco Central Europeo adoptó la política de expansión monetaria. En efecto, entre marzo de 2015 y septiembre de 2016, programó comprar títulos de deuda pública y privada por un valor de 1,14 billones de euros, es decir, 60 mil millones de euros mensuales, durante 19 meses (Mars, 2015). Ese dinero no se ha invertido en iniciativas productivas que generen empleo, sino en comprar activos especulativos: bienes inmobiliarios, bonos y acciones, alentando la concentración de ingresos y de riqueza: el resultado es una mayor concentración de la riqueza y de los ingresos en el 1% más rico de la población mundial (OCDE, 2015).

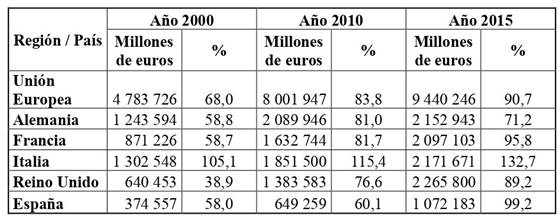

Tabla 2 Deuda pública en principales países de la Unión Europea: 2000-2015

Fuente: Eurostat (2015). Elaboración propia del autor

La estrategia de expansión monetaria no ha funcionado y ha sido un fracaso, puesto que no resuelve las deformaciones del sistema financiero europeo e internacional. Hasta que estalló la crisis financiera en 2008, nadie pudo imaginar que la banca occidental y su sistema financiero estuviesen al punto del colapso. El desplome crediticio presionó a los bancos centrales a tomar cartas en el asunto, asumiendo como suyas las deudas de las entidades financieras privadas. Entre 2000 y 2015, la deuda púbica de la Unión Europea se duplicó, aumentando su valor de 4,7 a 9,4 billones de euros, equivalente al 90% del PIB. La situación es mucho más crítica en el Reino Unido, pues su deuda pública se ha triplicado.

Antes de la crisis de 2008, nadie afirmaba que los bancos estadounidenses o europeos eran insolventes, sino que tenían problemas de liquidez. Luego de que Lehman Brothers quebró, es difícil defender la eficacia de los mercados financieros de Occidente; la creencia de que el libre mercado y una política monetaria independiente del control del Estado garantizan la estabilidad y buen funcionamiento del sistema financiero simplemente es una ilusión.

Según el Fondo Monetario Internacional, el Deutsche Bank constituye el riesgo más evidente para la estabilidad del sistema financiero mundial, seguido del HSBC y del Credit Suisse (los tres bancos europeos); luego viene JP Morgan y Godman Sachs, que ocupan el cuarto y quinto lugar (FMI, 2016a: 42). Las cifras que arrojan los estados financieros de Deutsche Bank permiten estimar que solo la entidad alemana tiene derivados insolventes en sus cuentas por un valor de ¡72 billones de euros!, lo que implica un valor superior al PIB mundial, a precios actuales, 5 veces el PIB de la Unión Europea y 20 veces el PIB alemán (Deutsche Bank, 2016).

Tal situación explica porqué, por segundo año consecutivo, el Deutsche Bank suspendió el Test de estrés del Sistema de la Reserva Federal estadounidense (FED). En efecto, en junio de 2016, pocos días después del Brexit, la FED informó que el Deutsche Bank y el Banco Santander de España fueron las dos únicas entidades, de un total de 33, que suspendieron los test de resistencia cualitativa ante una posible crisis financiera. De allí que las acciones del Deutsche Bank cayeron estrepitosamente de 24 euros en diciembre de 2015 a 14 euros en noviembre de 2016 (Expansión, 2016).

Los bancos italianos también requieren “apoyo”, por un valor estimado de 360 mil millones de euros de créditos vencidos. En julio de 2016, el economista jefe del Deutsche Bank declaró que las necesidades de financiación inmediata de la banca italiana ascienden a 40 mil millones de euros. El experto del Deutsche Bank solicitó, además, un rescate de 150 mil millones de euros para los bancos europeos, argumentando que, así como Estados Unidos ayudó a sus bancos con 475 mil millones de dólares, ahora es el turno de Europa, puesto que “Europa está gravemente enferma y necesita abordar rápidamente los problemas existentes o se enfrenta a un incidente de graves consecuencias. Es el momento de cambiar las reglas” (Folkerts-Landau, 2016).

Por ello, el Fondo Monetario Internacional recomienda que la Unión Europea debe sanear los balances bancarios, aumentar el respaldo fiscal y aplicar reformas para elevar el potencial de crecimiento. A fin de contrarrestar el riesgo de estancamiento, el informe aboga por “disminuir los costos de contratación de empleados y (…) reducir la excesiva protección de los trabajadores con contrato regular” (FMI, 2016b). Así, para mejorar la inversión del capital transnacional y reactivar la economía, la política oficial estará orientada a comprimir los salarios, recortar los derechos sociales, disminuir los servicios públicos y reducir los impuestos empresariales.

Los intereses negativos y las bajas tasas de interés han cambiado la lógica de quiebre de las empresas. Antes, cuando las empresas no podían pagar sus deudas, la empresa se iba a la quiebra, se liberaba el capital y ese capital podía reinvertirse; en cambio, ahora, con los intereses bajos o negativos, es imposible que una empresa se declare en suspensión de pagos; por ello, los intereses negativos estimulan que la deuda aumente, en lugar de reducirla. En efecto, según información oficial del Banco Central Europeo, en 2014, en toda la zona euro, el endeudamiento de las sociedades no financieras llegó a 107,1% del PIB, mientras que la deuda de los hogares ascendió al 61,9% del PIB (Banco Central Europeo, 2015: S25-S27).

Hay una incoherencia en la política de los bancos centrales: por una parte, debido al elevado endeudamiento de los hogares, no hay una demanda significativa de crédito; pero, por otra, dado el valor negativo de las tasas de interés, los bancos no tienen incentivos para prestar, por lo que los mercados crediticios se han distorsionado hacia la especulación inmobiliaria. Esta política alienta una cultura rentista, contraria al aumento de la productividad y del empleo.

Por otra parte, en el Informe sobre la Estabilidad Financiera Mundial de abril de 2016, el FMI advierte que las empresas aseguradoras se han convertido en un nuevo riesgo sistémico global, pues las compañías de seguros acumulan en el mundo una bolsa de inversión de 24 billones de dólares en activos y valores a largo plazo. Con la caída de las tasas de interés, las aseguradoras están más expuestas a los desequilibrios del mercado financiero, puesto que, en caso de producirse un nuevo desplome del valor de los activos, estas firmas difícilmente podrán cumplir su tradicional papel de respaldar los ahorros o los riesgos de sus clientes. “Cuanto más bajas sean las tasas de interés, más vulnerables se vuelven las aseguradoras”, sobre todo, en Estados Unidos y en Europa, advierte el FMI (2016c).

Ante esta situación, los bancos centrales disponen de pocas herramientas para contrarrestar el callejón sin salida en el que se encuentran, por lo que se puede advertir que, lentamente, se acerca una crisis donde los bancos soberanos no tendrán a nadie que los rescate. Pero el causante del problema no es el Brexit, sino las deudas tóxicas y los intereses negativos del Banco Central Europeo y del resto de bancos centrales de los países del Norte, así como la competencia global por reducir los impuestos a las empresas transnacionales, buscando atraer capital a los respectivos mercados nacionales.

Mientras que en los países del Sur, la pobreza y las enfermedades provocan una apremiante sensación de inseguridad, en Europa la población se encuentra amenazada no solo por el terrorismo del Estado Islámico sino, también, por las políticas especulativas del capital financiero internacional. Si bien, en términos convencionales, el terrorismo es una forma violenta de lucha política mediante la cual se persigue la destrucción del orden establecido o la creación de un clima de terror e inseguridad susceptible de intimidar a los adversarios y a la población en general (Buzan, 2006: 1110); en el siglo XXI se requiere manejar una concepción de seguridad más amplia, lo que supone reducir el enfoque militar y ampliar la agenda de seguridad a otros sectores (Buzan, 2007: 433). Una concepción integradora de seguridad abarca distintas dimensiones: política, social, ambiental, económica y militar, lo que demanda la necesidad de descartar aquella concepción tradicional de seguridad que se centra en el Estado, asumiendo el concepto de seguridad humana (Pérez, 2007: 62), que permite entender que la seguridad debe centrarse en las personas y que la población está amenazada no solo por la violencia física, sino por otros factores que ponen en riesgo su vida y dignidad.

Bajo estas consideraciones, el terrorismo financiero es una política que desarrollan los bancos, con la complicidad de los Estados o de entidades internacionales, provocando la vulneración de los derechos humanos, en especial, de los derechos económicos y sociales. Así, mientras el terrorismo político alega el derecho a la resistencia, el terrorismo financiero del Banco Central Europeo busca justificar sus acciones en torno a la necesidad de promover la mal denominada “estabilidad del sistema financiero europeo”.

No hay duda, un cisne negro visita el continente europeo, cuya población se encuentra azotada por los atentados del Estado Islámico y por el terrorismo financiero de los bancos europeos. En efecto, así como el Estado Islámico amedrenta la vida, la paz, la libertad, la democracia y los derechos humanos de las personas; Wall Street, la City de Londres y los mercados internacionales de capitales, tal como están constituidos, representan una amenaza al bienestar de la mayoría de la población mundial.

Como afirma el Banco de Pagos Internacionales (BPI), el crecimiento de la productividad es excepcionalmente bajo, el endeudamiento a escala mundial ha llegado a niveles históricamente nunca alcanzados, el margen de maniobra de las políticas es extremadamente estrecho, el modelo de crecimiento basado en el endeudamiento y la incapacidad para afrontar la crisis financiera son aspectos enormemente dañinos; y, el actual tratamiento de las exposiciones a la deuda pública ha dejado de ser sostenible (BPI, 2016: 3).

La importancia del Reino Unido para la economía ecuatoriana

Según el Banco Mundial (2016), el Reino Unido es la quinta economía más grande del mundo, si su riqueza producida se valora a precios nominales; sin embargo, a paridad de poder adquisitivo, es la décima economía mundial.5 El PIB per cápita del Reino Unido es de 43 700 dólares, valor superior al de Alemania, Francia, Italia o España. El desempleo llega al 5,3% de la población económicamente activa, proporción bastante menor al 9,4% de la Unión Europea.

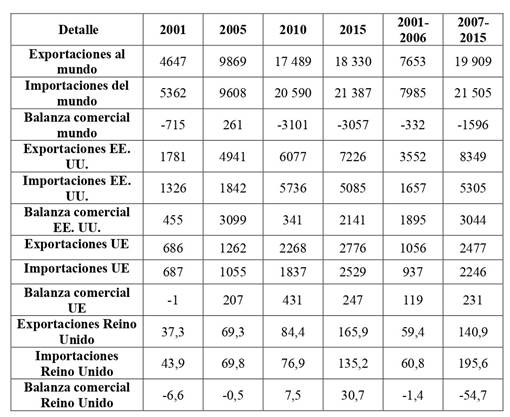

Tabla 3 Comercio Exterior de Ecuador 2001-2015: principales mercados Valor promedio anual en millones de dólares EE. UU.

Fuente: Centro de Comercio Internacional de Naciones Unidas (2015). Mapa comercial: http://www.trademap.org/Bilateral_TS.aspx . Elaboración: el autor.

Como podemos observar, el comercio exterior de Ecuador con el Reino Unido no es muy significativo y la inversión británica en el país no tiene una dimensión relevante en los flujos de inversión directa extranjera. De modo que el Brexit no representa amenaza alguna para Ecuador; por el contrario, si se negocia adecuadamente un nuevo acuerdo comercial podría representar una oportunidad, ya que las ventas ecuatorianas hacia el Reino Unido están constituidas por exportaciones no petroleras. Empero, la demanda de exportaciones ecuatorianas dependerá básicamente del desempeño de la economía del Reino Unido: un mayor dinamismo de su demanda podría generar mejores opciones para colocar productos primarios ecuatorianos en ese mercado.

La demanda del Reino Unido representa el 6% de las ventas ecuatorianas dirigidas a la Unión Europea. En el período 2007-2015, las exportaciones ecuatorianas dirigidas al resto del mundo crecieron a una tasa promedio anual de 6,5%, mientras que las ventas a la Unión Europea aumentaron en 7,9% anual. Por su parte, las exportaciones al Reino Unido son mucho más dinámicas, pues, en ese mismo período, crecieron a una tasa promedio anual de 15,2%. El Reino Unido es un país que demanda, exclusivamente, exportaciones no petroleras.

Ecuador importa del Reino Unido, principalmente: productos farmacéuticos, combustibles, maquinaria industrial, instrumentos y aparatos de óptica, material eléctrico, productos diversos de la industria química y licores. Por su parte, Ecuador vende al Reino Unido: frutas, pescados, crustáceos, cacao, flores y diversos alimentos preparados. En el período 2007-2015, la balanza comercial de Ecuador con el resto del mundo tuvo un déficit anual promedio de 1600 millones de dólares (valores a precios corrientes), mientras que la balanza comercial con la Unión Europea fue ligeramente positiva, con un valor promedio anual de 223 millones de dólares. En ese mismo período, la balanza comercial de Ecuador con el Reino Unido tuvo un déficit anual promedio de 54 millones de dólares.

De acuerdo con la información del Banco Central del Ecuador (BCE), en 2015, el total de remesas recibidas por Ecuador del resto del mundo ascendió a 2377 millones de dólares, de los cuales 851 millones de dólares arribaron de la Unión Europea. Las remesas originarias del Reino Unido ascendieron a 23,9 millones de dólares (BCE, 2016), es decir, apenas el 1% de las transferencias monetarias procedentes del resto del mundo.

Con relación al flujo de Inversión Directa Extranjera (IDE), entre 2000 y 2006, la colocación en Ecuador de capitales a largo plazo procedentes del resto del mundo alcanzó 3771 millones de dólares, es decir, un promedio anual de 539 millones de dólares; mientras que en el período 2007-2015 aumentó a 5733 millones de dólares, equivalente a 637 millones de dólares anuales. Entre 2000 y 2006, la IDE de Inglaterra en Ecuador fue apenas de 97,3 millones de dólares: 2,5% de inversiones procedentes del resto del mundo; y, entre 2007 y 2015, aumentó ligeramente a 102,9 millones de dólares: 1,79% del total de inversiones procedentes del resto del mundo (BCE, 2016).

La salida del Reino Unido de la Unión Europea plantea la necesidad de suscribir un nuevo acuerdo comercial; y, en materia de inversiones, se requiere renegociar el Tratado Bilateral de Inversión, suscrito en mayo de 1994, con el fin de armonizarlo con los principios establecidos en la Constitución de 2008 de Ecuador.

El Reino Unido y la Unión Europea tienen un estrecho margen de maniobra para resolver sus problemas y salir de la crisis. Debido a que la Organización Mundial de Comercio y el acuerdo de integración europea prohíben las barreras aduaneras, el medio más cómodo de aplicar políticas proteccionistas será mediante la “guerra de divisas”; por tanto, es muy probable que la devaluación de la libra esterlina permita al Reino Unido recuperar su competitividad y reducir el elevado nivel de su deuda pública. En efecto, entre noviembre de 2015 y noviembre de 2016, el valor de la libra bajó de 1,3005 euros a 1,164, es decir, se devaluó en 11% (Investing, 2016); mientras que, en el mismo período, el euro se mantuvo relativamente constante con relación al dólar. Empero, en última instancia, el aumento de la productividad y del intercambio comercial internacional serán los factores que determinen el comportamiento de las respectivas economías y del tipo de cambio de sus monedas.

Entre 2011 y 2015, el Reino Unido mantuvo un déficit comercial, promedio anual con el Resto del Mundo, por un valor superior a 170 000 millones de dólares. En ese mismo período, el déficit comercial del Reino Unido con la Unión Europea aumentó de 86 000 a 142 000 millones de dólares (ITC, 2016). Con el fin de proteger su economía y tras las consabidas proclamas favorables al libre comercio, es muy probable que el Reino Unido impulse políticas proteccionistas de nuevo género, con el fin de promover una reindustrialización de nuevo tipo y fortalecer su mercado interno, presionando al mundo por transformar las distintas estructuras de gobernanza mundial. De allí que, en la cumbre de jefes de Gobierno del G-20, realizada en China en septiembre de 2016, el presidente Xi Jinping pidió a los participantes estabilizar el sistema financiero internacional y frenar el proteccionismo comercial.

Si el Reino Unido decide desplegar una política proteccionista, se abrirá un campo propicio para cuestionar las áreas y los tratados de libre comercio; pero, además, es muy posible que las principales economías del mundo tengan dificultades para colocar productos similares que se manufacturan en ese país. Sin embargo, ese riesgo no lo correrá Ecuador, puesto que provee productos diversificados que no se producen en la Gran Bretaña.

Por las razones previamente anotadas, el mayor riesgo para Ecuador no proviene del Brexit, sino de las causas estructurales que motivaron la decisión británica de salir del bloque europeo, en especial, aquellas que están relacionadas con la crisis financiera internacional.

Es muy posible que el agudo déficit comercial del Reino Unido y la inestabilidad financiera de la Unión Europea provoquen una lenta, pero sostenida, depreciación de la libra esterlina y del euro con relación al dólar, hasta llegar a equipararse, en cuyo caso se producirá una disminución de los ingresos provenientes de las exportaciones ecuatorianas y la impostergable necesidad de aumentar la productividad y competitividad de la producción nacional.

Conclusiones

El Brexit tendrá consecuencias globales y regionales, tanto positivas como negativas. La crisis financiera internacional y el Brexit demuestran que el discurso y el modelo neoliberal de integración facilita la prosperidad de los negocios para las empresas transnacionales, pero lesiona severamente el bienestar de las personas. La decisión del Reino Unido de salir de la Unión Europea sacude el modelo de integración neoliberal que se organizó en función de crear condiciones favorables para el capital transnacional, generando abismales desigualdades sociales. Si bien se prevé que la Unión Europea mantenga sus actuales políticas de integración, el Brexit obliga a repensar nuevas opciones de negociación comercial y de cooperación entre los países.

El Brexit refleja, por un lado, los intereses contrapuestos entre el Estado-nación y el capital transnacional; y, por otro, las tensiones entre la economía real y la economía especulativa, es decir, entre el capital productivo y el capital financiero. Si la Unión Europea persiste en fomentar la integración europea mediante la apertura indiscriminada de mercados, es muy probable que se modifique el espacio para las políticas industriales y se agudice la desindustrialización de ciertos países europeos, especialmente en las economías posoviéticas, estimulando las asimetrías entre la Unión Europea y las regiones vecinas, lo que alimentaría la intensidad de los procesos migratorios y la conflictividad social en el Viejo Continente.

El panorama político de la Unión Europea se proyecta en medio de una disputa entre tres posiciones estratégicas: en primer lugar, aquellas fuerzas políticas partidarias de consolidar la integración neoliberal europea y su alianza transatlántica; en segundo lugar, los sectores populistas de la derecha nacionalista y conservadora que buscan la salida de la Unión Europea; por último, en tercer lugar, sectores políticos emergentes e innovadores, representados por nuevos movimientos políticos, como Podemos o Syriza, que tratan de constituir una nueva alternativa para la reconstrucción democrática de la Europa del siglo XXI. Sin embargo, el Brexit y el probable efecto dominó que provocará la victoria de Donald Trump anuncian una próxima tormenta en el panorama político europeo, induciendo una probable oleada de triunfos políticos de sectores conservadores, en especial, en países como Italia, Austria, Países Bajos, Francia e incluso Alemania.

El Brexit y el inesperado ingreso de Donald Trump a la Casa Blanca abren las puertas para una reestructuración de la economía y de la geopolítica mundial. Si aumentan las barreras proteccionistas, en el mediano plazo, las exportaciones del resto del mundo hacia los Estados Unidos disminuirán, lo que supondrá una menor circulación del dólar en el mercado internacional de divisas y, en consecuencia, una depreciación de la moneda estadounidense, provocando condiciones favorables para un aumento de la capacidad exportadora de las corporaciones de EE. UU. Sin embargo, debido a la enorme diferencia de salarios que existe entre las economías emergentes y la economía estadounidense, es casi imposible que diversas industrias, como la electrónica, automovilística o textil, se localicen nuevamente en territorio estadounidense; pero, la robótica, la industria basada en nuevas aplicaciones de software, la nanotecnología, la biotecnología y la inteligencia artificial, pueden dar lugar a una nueva división internacional del trabajo, en la que la economía de EE. UU. buscará ocupar un lugar privilegiado.

Como es conocido, debido a las marcadas diferencias de productividad, los Tratados de Libre Comercio establecen una relación comercial asimétrica entre los países del Norte y los países del Sur. El Brexit y la política económica de Donald Trump contra el libre comercio traerán consigo una profundización de esas asimetrías, dando lugar a una suerte de “neoliberalismo proteccionista”, es decir, una política comercial orientada a promover la apertura de mercados en los países del Sur, acompañada con el establecimiento de barreras arancelarias y no arancelarias a favor de las economías del Norte.

El Brexit y el triunfo electoral de Donald Trump en Estados Unidos de Norteamérica expresan el afán de los países del Norte por adoptar nuevas medidas económicas proteccionistas en el mundo; revela, además, cómo los países del Norte mantienen un doble discurso, pues, aunque en sus declaraciones promueven el libre comercio, en la práctica adoptan medidas orientadas a proteger su economía. En efecto, en su informe “¿Aguas turbulentas? Comercio, proteccionismo y desaceleración del crecimiento mundial”, Global Trade Alert destaca que, desde 2008 hasta 2015, Estados Unidos ha impuesto 377 medidas comerciales discriminatorias, lo que contradice su discurso oficial a favor del libre comercio. El Informe registra, además, que, entre enero y octubre de 2015, distintos gobiernos en el mundo adoptaron 539 medidas de carácter proteccionista (Evennet & Fritz, 2015: 18).

El Brexit infringe un golpe severo al proyecto neoliberal de integración europea, resquebrajando el pensamiento único que pretende imponer la economía ortodoxa. Para las jóvenes generaciones de Europa, la crisis desnuda la imposibilidad de una prosperidad capitalista indefinida y, con ello, liquida la tesis del “fin de la historia”, creando las condiciones favorables para demostrar que otra economía y otro mundo sí es posible, donde el bienestar de todos y la preservación de la naturaleza no sean sacrificados por el afán de lucro de pocos.

El Brexit, el cambio de mando en la Casa Blanca y la profunda crisis financiera de los países del Norte, anuncian nuevas disputas comerciales y aprietos monetarios y financieros globales. Tal situación afectará, severamente, el desempeño de las economías latinoamericanas, razón por la que el país debe discutir las mejores alternativas para lograr un avance tecnológico sostenido, orientado a mejorar su capacidad productiva y a fortalecer su desarrollo endógeno.

Las proclamas conservadoras de Donald Trump contra el libre comercio y la inmigración, así como la separación del Reino Unido de la Unión Europea, expresan la tensión del Estado-nación con los procesos de globalización y representan un punto de inflexión en la dinámica del sistema-mundo. Y es que la globalización y los procesos de integración traen consigo una disminución de la soberanía del Estado nacional, cuyas instituciones son estructuralmente incapaces de responder a sus desafíos y dinámicas.

Si bien el capitalismo aún tiene sus bases nacionales, “estas ya no son determinantes, pues la dinámica del capital rompe o rebasa las fronteras geográficas, los regímenes políticos, las culturas y las civilizaciones” (Ianni, 1998: 33). Puesto que la globalización y los procesos de integración traen consigo una disminución de la soberanía del Estado-nación, en Estados Unidos de Norteamérica y en los países europeos se han agudizado las confrontaciones entre posturas nacionalistas-conservadoras y sectores políticos “globalistas” que comprenden la imposibilidad que tiene el Estado-nación para establecer políticas de alcance mundial; y, por tanto, buscarán fortalecer los negocios e intereses de las empresas transnacionales mediante un sistema autoritario de gobernanza global.

En este contexto, América Latina está atrapada por una diplomacia convencional, cuyas iniciativas reducen el proceso de integración a políticas de apertura económica y de facilitación del comercio. Ecuador y los países latinoamericanos deben impulsar un regionalismo más profundo, que supere la visión comercial de la integración, elaborando propuestas orientadas a crear encadenamientos productivos regionales, que fomenten el empleo y estimulen inversiones ecológicamente deseables, preservando un salario digno a todos los trabajadores.

Con relación a la reversibilidad de los procesos de integración y con el fin de responder a los desafíos externos, Ecuador debe impulsar la coordinación de posiciones comunes en foros de integración regional, asumiendo que este proceso implica aceptar el concepto de soberanía compartida, y las ideas de democracia y participación social, más allá de la institucionalidad del Estado-nación. Frente al debilitamiento que atraviesan los procesos de integración regional, la manera más apropiada para enfrentar los desafíos de la globalización y de la integración latinoamericana no es el repliegue de la política al Estado-nación, pues los problemas regionales necesitan soluciones regionales. Debido a que las democracias nacionales tienen dificultades estructurales para formular soluciones supranacionales, el gran desafío de la integración latinoamericana es organizar redes ciudadanas de carácter regional y sistemas democráticos de gobernanza de un sólido proceso de integración que involucre no solo a los gobiernos centrales, sino a los sectores productivos, a la academia y a las organizaciones sociales, sin descartar la acción internacional de los gobiernos locales.

Por último, cabe destacar que una economía que tiene como motor una gran deuda no es sostenible. Ecuador necesita proteger su economía de los efectos catastróficos que puede ocasionar un probable colapso del sistema financiero internacional, más aún cuando la economía ecuatoriana es muy vulnerable en su sector externo, por carecer de moneda propia. Además, hay que evitar que la banca nacional se contagie de las desastrosas distorsiones por las que padece el sistema financiero occidental, sobre todo cuando Estados Unidos, Japón y los países europeos, por una parte, adquieren mayor deuda soberana y, por otra, tienen menos margen de maniobra para controlar la gestión de su crisis financiera. Por ello, se requiere regular eficientemente el mercado financiero nacional y controlar a sus principales agentes, los bancos comerciales.