Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

INTRODUCCIÓN

La contratación pública consiste en las operaciones que realizan las autoridades u organismos públicos con el fin de adquirir, concesionar o enajenar bienes o servicios, incluyendo obras públicas (Escudero Bué, 2020). Según Rodríguez-Arana (2021), existen estándares éticos que son importantes seguir en la contratación pública, así como la necesidad de tener un conocimiento firme de la normativa; también destaca que la clave para una buena contratación es asegurarse de que los bienes, infraestructura o servicios ofrecidos a la sociedad mejoren las condiciones de vida de quienes los utilizan. Por su parte, Molina (2022) indica que la contratación pública ha evolucionado desde un enfoque puramente legal a uno más orientado a políticas públicas, con el fin de lograr objetivos de interés general; en el cual se han incluido principios como la concurrencia, la transparencia, la participación nacional y la legalidad.

De acuerdo con la Organización Mundial del Comercio (2023), la contratación pública es un mercado relevante y un factor importante en el comercio global, representando en promedio del 10-15% del PIB mundial. Este mercado se ha vuelto cada vez más significativo en las economías de todo el mundo. Por ejemplo, según el reporte de Impacto y Beneficios de las Reformas en los Sistemas de Contratación Pública en América Latina y el Caribe de la Red Interamericana de Compras Gubernamentales (2023), en los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE), la contratación pública representa un promedio del 13% del PIB, mientras que, en América Latina, la participación promedio de los contratos públicos en el PIB es menor, ubicándose alrededor del 8%.

De manera global, Rodríguez-Arana (2011), establece que, para el caso de los contratos públicos existen principios generales que permiten formular reglas de orden mundial que han definido los regímenes contractuales de muchas entidades denominadas “administraciones públicas globales”, estos principios permiten saber en todo momento si las licitaciones se realizan en el marco del estado de derecho, o lo mismo si la competencia se lleva a cabo en interés de la comunidad global, brindando obras y servicios públicos de alta calidad a toda la población con la finalidad de que realmente mejoren sus condiciones de vida.

La contratación pública ha adquirido una gran importancia en la economía ecuatoriana en los últimos años, y se ha convertido en una herramienta fundamental para el progreso del país, siendo uno de los principales objetivos del Gobierno de Ecuador (Santisteban, 2019). De hecho, el monto total de contratación pública adjudicado en el 2022 ha sido de más de 6.7 mil millones de dólares (Datos Abiertos Compras Públicas, 2023); esto demuestra que la compra pública representa una actividad estratégica para el gobierno, ya que a su vez abarca elementos sociales, tecnológicos, ambientales y comerciales que contribuyen a la inclusión de sectores vulnerables y actúa como un instrumento de desarrollo nacional (Reyna-Palacios y Benítez-Astudillo, 2019).

Por otro lado, Bajaña Oñate y Fajardo Vaca (2019), argumentan que, a pesar de los esfuerzos realizados para mejorar la contratación de bienes y servicios, todavía se necesita un mayor enfoque en el ciclo de vida completo de la contratación, desde la selección hasta la finalización. Esta conclusión refuerza el hallazgo de Macías et al. (2020), sobre la insuficiencia de los controles y políticas actuales para lograr la excelencia en la gestión de las compras públicas en el Ecuador, lo que implica que aún queda mucho por hacer en búsqueda de garantizar la transparencia y la responsabilidad social en el proceso de contratación pública; ya que según Zuleta, Saavedra y Medellín (2018), la compra pública se considera una de las actividades estatales más propensas a la corrupción.

De acuerdo con Santisteban (2019), los actores principales en el sistema de compra pública en Ecuador son los siguientes: el Servicio Nacional de Contratación Pública (SERCOP) que es el ente rector de la contratación pública y solo las entidades públicas están autorizadas a contratar a través del sistema de contratación pública del país; los proveedores son empresas privadas que actúan como abastecedores en el sistema de contratación pública, mientras que los consorcios son una forma de asociación entre dos o más personas naturales o jurídicas que operan juntas bajo la misma dirección y reglas, aunque mantienen su propia personalidad jurídica.

La presente investigación caracteriza las principales empresas contratantes con el Estado ecuatoriano a través de: un análisis financiero, actividad económica y origen, buscando determinar los niveles de concentración de la contratación pública de acuerdo con los parámetros antes mencionados. El análisis financiero desempeña un papel crucial al proporcionar una comprensión del progreso de una empresa y las decisiones estratégicas relacionadas con la gestión de recursos y generación de utilidades (Castrellón et al., 2021). Así mismo, resulta fundamental que las empresas que buscan contratar con el Estado sean rentables y mantengan su viabilidad a largo plazo (Jaramillo, 2018). Además de ello, es relevante explorar la actividad económica principal de estas empresas y su enfoque en la inversión nacional o extranjera, ya que permite evaluar su dependencia en un país específico o su compromiso con el desarrollo local. Cabe destacar que el marco normativo establecido por el SERCOP desempeña un papel importante en la promoción de la inclusión de proveedores locales, la generación de empleo y el apoyo a la producción nacional, especialmente en el ámbito de la economía popular y solidaria, así como de las micro, pequeñas y medianas empresas a nivel local y nacional (Iza, 2020).

En conjunto, este estudio busca proporcionar una visión integral de las empresas contratantes con el Estado, considerando su desempeño financiero, actividad económica y el impacto en el ámbito local y nacional, con el fin de generar un panorama más completo y facilitar una comprensión profunda de su rol y contribución en el ámbito público y económico.

MATERIALES Y MÉTODOS

El presente trabajo se desarrolló bajo un carácter descriptivo, al puntualizar las características de la población que se está estudiando. Esta metodología se centra más en el material de la información que en el origen de esta (Muguira, 2021), ya que se caracterizó las principales empresas que contrataron con el Estado ecuatoriano; con un diseño longitudinal que comprende el período 2015 al 2020. Es importante señalar que el análisis no incluyó datos para los años 2021 y 2022, ya que la página de la Superintendencia de Compañías, Valores y Seguros (S.C.V.S) no tiene los indicadores financieros correspondientes publicados.

Respecto al enfoque, es mixto; debido a que combina métodos cuantitativos al analizar indicadores numéricos que ilustran la situación financiera de las empresas; y cualitativos, al indagar sobre el origen y actividades económicas de las mismas. Los estudios mixtos fortalecen la investigación al permitir la incorporación de datos no numéricos, como imágenes, narraciones y verbalizaciones; lo que permite una mejor comprensión y evidencia de los fenómenos estudiados, esto enriquece tanto los conocimientos teóricos como prácticos de los investigadores (Bezanilla et al., 2018). Por otra parte, el análisis de la información es de tipo documental, pues se revisaron fuentes secundarias disponibles en la página oficial de la Superintendencia de Compañías, Valores y Seguros y de Contrataciones Abiertas Ecuador - OCDS. La población total consiste en 33 empresas que están registradas en la página oficial de Contrataciones Abiertas Ecuador - OCDS durante el período 2015-2020, como las que más han contratado con el Estado. De estas empresas, se han seleccionado 23 que cuentan con información financiera y son objeto de análisis, las cuales están resaltadas en la Tabla 1, estas 23 empresas representan el 70% del total.

TABLA 1 Empresas que contrataron con el Estado período 2015 al 2020

| # | EMPRESAS | MONTO ADJUDICADO | AÑO |

|---|---|---|---|

| 1 | CHINA CAMC ENGINEERING CO., LTD. | 224.361.878,99 | 2015 |

| 1 | CHINA CAMC ENGINEERING CO., LTD. | 62.915.887,37 | 2016 |

| 2 | CHINA RAILWAY Nº 9 ENGINEERING GROUP CO.,LTD. | 196.908.000,00 | 2015 |

| 3 | SEGUROS SUCRE S.A. | 80.537.167,66 | 2015 |

| 3 | SEGUROS SUCRE S.A. | 125.584.187,00 | 2016 |

| 3 | SEGUROS SUCRE S.A. | 161.433.144,83 | 2017 |

| 3 | SEGUROS SUCRE S.A. | 89.915.814,45 | 2018 |

| 3 | SEGUROS SUCRE S.A. | 79.576.369,89 | 2019 |

| 3 | SEGUROS SUCRE S.A. | 90.475.586,01 | 2020 |

| 4 | COMPAÑIA VERDU SA | 71.946.390,38 | 2015 |

| 5 | PILEGGI CONSTRUCCIONES C.LTDA. | 55.103.767,24 | 2015 |

| 6 | DITECA S.A. | 47.013.058,42 | 2015 |

| 6 | DITECA S.A. | 27.865.857,40 | 2020 |

| 7 | A.E.S.M. ASESORES ESPECIALISTAS EN SEGURIDAD Y MONITOREO CIA. LTDA. | 46.638.071,89 | 2015 |

| 8 | LETERAGO DEL ECUADOR S.A | 42.282.019,49 | 2015 |

| 8 | LETERAGO DEL ECUADOR S.A | 43.879.940,83 | 2016 |

| 9 | EMPRESA PUBLICA MEDIOS PUBLICOS DE COMUNICACION DEL ECUADOR - MEDIOS PUBLICOS EP | 41.885.190,66 | 2015 |

| 9 | EMPRESA PUBLICA MEDIOS PUBLICOS DE COMUNICACION DEL ECUADOR - MEDIOS PUBLICOS EP | 34.549.683,17 | 2016 |

| 10 | ROCAFUERTE SEGUROS S.A. | 39.894.806,68 | 2015 |

| 11 | LAFATTORIA S.A. | 76.800.240,22 | 2016 |

| 11 | LAFATTORIA S.A. | 66.429.429,31 | 2017 |

| 11 | LAFATTORIA S.A. | 154.370.556,39 | 2018 |

| 11 | LAFATTORIA S.A. | 88.902.638,97 | 2020 |

| 12 | SICPA SECURITY SOLUTIONS S.A. | 72.666.451,80 | 2016 |

| 13 | CHINA SINOPHARM INTERNATIONAL CORPORATION | 59.677.054,90 | 2016 |

| 14 | CORPORACION NACIONAL DE TELECOMUNICACIONES | 43.110.834,60 | 2016 |

| 14 | CORPORACION NACIONAL DE TELECOMUNICACIONES | 57.761.887,84 | 2017 |

| 14 | CORPORACION NACIONAL DE TELECOMUNICACIONES | 75.673.014,44 | 2018 |

| 14 | CORPORACION NACIONAL DE TELECOMUNICACIONES | 90.067.606,16 | 2019 |

| 14 | CORPORACION NACIONAL DE TELECOMUNICACIONES | 70.245.270,59 | 2020 |

| 15 | Empresa Pública de hidrocarburos del Ecuador EP PETROECUADOR | 42.967.370,13 | 2016 |

| 15 | Empresa Pública de hidrocarburos del Ecuador EP PETROECUADOR | 37.602.494,46 | 2018 |

| 15 | Empresa Pública de hidrocarburos del Ecuador EP PETROECUADOR | 30.438.968,22 | 2019 |

| 15 | Empresa Pública de hidrocarburos del Ecuador EP PETROECUADOR | 24.874.750,71 | 2020 |

| 16 | QUIFATEX S.A. | 35.669.404,66 | 2016 |

| 16 | QUIFATEX S.A. | 47.448.924,54 | 2017 |

| 16 | QUIFATEX S.A. | 29.915.408,48 | 2018 |

| 16 | QUIFATEX S.A. | 26.969.304,01 | 2019 |

| 17 | CUERPO DE INGENIEROS | 111.553.506,53 | 2017 |

| 17 | CUERPO DE INGENIEROS | 47.675.466,20 | 2019 |

| 17 | CUERPO DE INGENIEROS | 29.928.148,72 | 2020 |

| 18 | SINOHYDRO CORPORATION LIMITED | 96.894.411,56 | 2017 |

| 18 | SINOHYDRO CORPORATION LIMITED | 22.236.687,35 | 2020 |

| 19 | CONSORCIO ALIMENTACIÓN ESCOLAR ORDEÑO - FORTESAN | 61.473.553,44 | 2017 |

| 19 | CONSORCIO ALIMENTACIÓN ESCOLAR ORDEÑO - FORTESAN | 116.979.621,86 | 2018 |

| 19 | CONSORCIO ALIMENTACIÓN ESCOLAR ORDEÑO - FORTESAN | 71.648.979,35 | 2020 |

| 20 | CHINA ROAD AND BRIDGE CORPORATION | 60.332.355,33 | 2017 |

| 21 | ALSTOM TRANSPORT S.A. | 48.132.448,08 | 2017 |

| 22 | EMPRESA PUBLICA DE PRODUCCION Y DESARROLLO ESTRATEGICO DE LA UNIVERSIDAD LAICA ELOY ALFARO DE MANABI | 33.160.243,57 | 2017 |

| 23 | LICOSA LICITACIONES Y CONTRATOS S.A. | 91.723.405,08 | 2018 |

| 24 | RIPCONCIV CONSTRUCCIONES CIVILES CIA. LTDA. | 63.588.297,72 | 2018 |

| 25 | SERVICIOS DE SEGURIDAD ARMILED CIA. LTDA. | 42.957.269,64 | 2018 |

| 26 | VALANGO S.A. | 39.803.472,80 | 2018 |

| 27 | TYAZHMASH S.A. | 124.438.811,29 | 2019 |

| 28 | CHINA CIVIL ENGINEERING CONSTRUCTION CORPORATION | 48.894.544,15 | 2019 |

| 29 | LA CUADRA COMPAÑIA INMOBILIARIA Y COMERCIALIZADORA S.A | 40.771.824,33 | 2019 |

| 30 | COMPAÑIA DE SEGURIDAD Y GUARDIANIA COMSEG CIA. LTDA. | 37.420.645,37 | 2019 |

| 31 | VISOLIT S.A. | 28.560.753,09 | 2019 |

| 32 | CORPORACION ELECTRICA DEL ECUADOR CELEC EP | 30.552.543,50 | 2020 |

| 33 | CONSTRUCTORA CIUDADRODRIGO S.A. | 25.919.162,26 | 2020 |

Fuente: Elaboración propia basada en datos de Contrataciones Abiertas Ecuador - OCDS (2023).

De estas empresas, las que no fueron consideradas son las siguientes: Seguros Sucre S.A., Empresa pública medios públicos de comunicación del Ecuador, Rocafuerte Seguros S.A., Corporación nacional de telecomunicaciones, Empresa pública de hidrocarburos del Ecuador EP PETROECUADOR, Cuerpo de ingenieros, Consorcio de alimentación Escolar Ordeño - Forestan, Empresa pública de producción y desarrollo estratégico, Compañía de Seguridad y Guardianía COMSEG CIA. LTDA., y finalmente Corporación eléctrica del Ecuador CELEC EP, las cuales representan el 30%. Debido a que no contaban con información financiera cargada en la S.C.V.S hasta el 01 de junio de 2023, fecha en la que se realizó este trabajo.

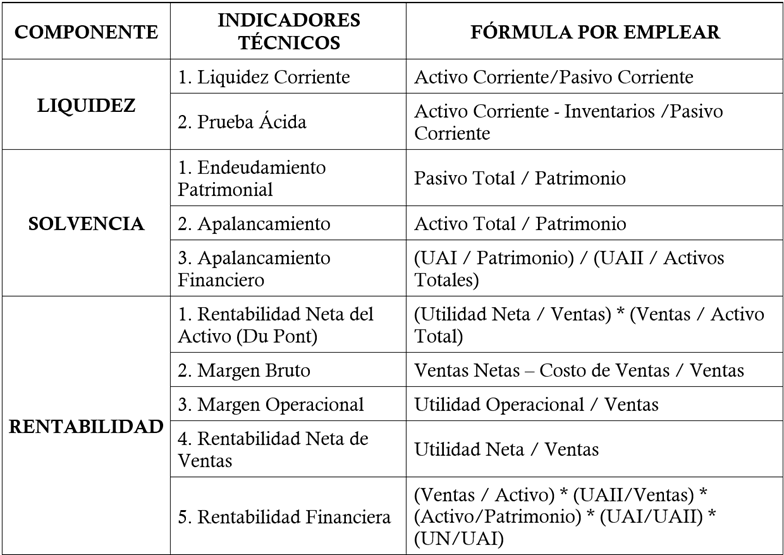

Para el análisis de datos, se procedió en primer lugar a definir una base de datos que agrupe la información de las 23 empresas objeto de análisis, con el fin de identificar sus características principales, como el origen, actividad económica y situación financiera. Para la situación financiera se utilizaron técnicas de análisis financiero que determinaron los niveles de liquidez, solvencia y rentabilidad (Ochoa et al., 2018), estos indicadores se calcularon utilizando las fórmulas especificadas en la Tabla 2.

TABLA 2 Ratios financieros que actúan como variables del análisis

Fuente:Superintendencia de compañías, valores y seguros (2023).

Es importante destacar que se realizó un cálculo de pesos ponderados para integrar los indicadores financieros en un único indicador que abarque el período 2015-2020 (Financial Statements, 2022) en lugar de utilizar un indicador por cada año, considerando únicamente a las empresas que cuentan con información financiera cargada en la página de la Superintendencia de Compañías, Valores y Seguros como medida de depuración. Este enfoque permitió determinar la relevancia de cada empresa y de cada año de forma significativa; de esta manera, los resultados obtenidos son coherentes con los parámetros previamente mencionados. Se adoptó este enfoque porque no todas las empresas comparten los mismos valores. Por lo tanto, se otorga una mayor relevancia a aquellas que tienen una mayor materialidad en comparación con las que poseen menos. Para ello, se utilizó la suma total de los montos adjudicados de las empresas que superaron este criterio de selección. De hecho, autores como Morales (2019) subrayan la importancia de la utilización de pesos ponderados en el ámbito de la teoría de la decisión y la optimización.

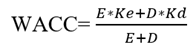

Finalmente, se consideró también al cálculo del WACC, que según Santaella (2023), es una medida que representa el costo promedio del capital de una empresa, abarcando tanto el costo de financiamiento proveniente de su capital propio, es decir, las acciones, como el costo asociado al capital ajeno, que corresponde a la deuda contraída. La fórmula de acuerdo con Loscertales de Alcaraz (2019) es la siguiente:

En donde:

E: representa la cantidad existente financiada a través de recursos propios.

D: indica la cantidad total de financiación a través de recursos ajenos o deuda.

Ke: es la rentabilidad exigida a las acciones o recursos propios.

Kd: coste de la deuda o de los recursos ajenos respectivamente

Este indicador financiero se calculó en todas las empresas sujeto de análisis, considerando los pesos ponderados del monto adjudicado de contratación pública de las empresas que cuentan con información financiera en la Superintendencia de Compañías, Valores y Seguros; con la finalidad de obtener un índice que abarque el período 2015-2020, y conocer cuál es el WACC de los diferentes componentes de financiamiento de una empresa, que como se mencionaron anteriormente, pueden ser recursos propios o ajenos.

Varias investigaciones han abordado el cálculo del WACC y su relación con otros indicadores financieros con el propósito de evaluar la rentabilidad y el riesgo de las inversiones. Algunos ejemplos notables incluyen el trabajo de Cordero Díaz y Balarezo Ullauri (2007), que investiga la relación entre el WACC y diversos indicadores financieros, y el estudio de Corpus y García (2019), que explora el efecto del WACC en la rentabilidad. A su vez Segura Parraguez (2021) comenta en su artículo que, en naciones desarrolladas como Estados Unidos, las empresas emplean el WACC como una herramienta clave para definir la estructura de su capital. Este indicador desempeña un papel crucial, ya que las compañías toman decisiones de inversión significativas a diario, involucrando sumas millonarias. El WACC proporciona a las empresas la capacidad de determinar el costo promedio ponderado más eficiente para asegurar financiamiento, con el fin de potenciar el valor de la empresa y mejorar su posición competitiva tanto a nivel nacional como internacional.

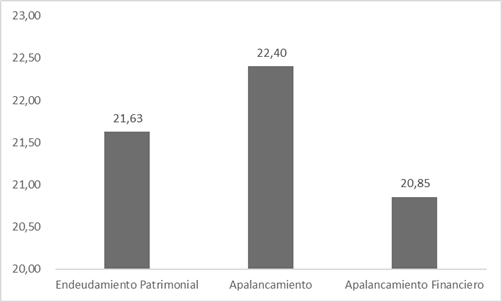

Por lo general, el cálculo del WACC involucra tanto recursos propios como deuda con terceros. Sin embargo, en esta investigación, se optó por calcular el WACC considerando únicamente el endeudamiento con terceros. Esto se debe a que, según el indicador de endeudamiento patrimonial (Figura 3), se observa un nivel elevado de endeudamiento en relación con el patrimonio, además según Mascareñas (2001) la dificultad de determinar el costo de capital propio implica costos elevados e innecesarios para la investigación, por lo que estas empresas al utilizar un mayor financiamiento a través de deudas con terceros que con fondos propios para respaldar sus actividades, no se considera el costo de capital para este análisis.

En resumen, se consideró al cálculo del WACC para esta investigación porque como ya lo mencionaron otros autores que están detallados en los párrafos anteriores, conocer el porcentaje del WACC es importante por varias razones como lo son competitividad en licitaciones, rentabilidad del proyecto, evaluación del riesgo, toma de decisiones financieras y/o negociaciones contractuales. Además, de acuerdo con Castillo Osorio y Portal Sihuin (2021), la presencia de un respaldo financiero, denominado "apalancamiento financiero", no solo fortalecerá y estabilizará la posición de las empresas, sino que también les permitirá negociar con el estado en función de su capacidad de pago o endeudamiento, según lo determinado en el respectivo análisis financiero.

RESULTADOS Y DISCUSIÓN

Origen

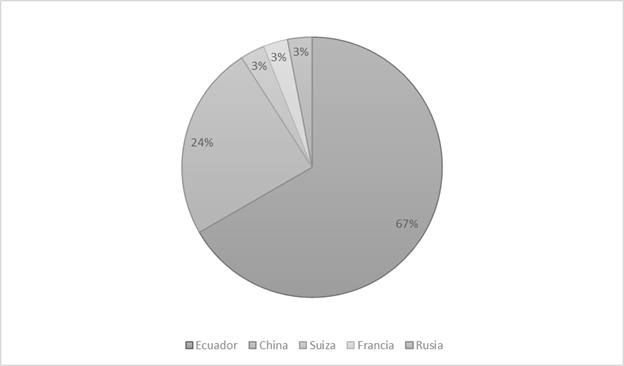

Los resultados obtenidos revelan el origen de la Contratación Pública en el Estado ecuatoriano durante los períodos 2015 al 2020. Se encontró que el 67% de las empresas contratistas son ecuatorianas, lo que demuestra un fuerte apoyo a la economía local. En efecto, varios autores, tales como Flores (2022) y Salvador Rumazo (2014), subrayan la relevancia de priorizar a proveedores locales en las contrataciones públicas en Ecuador. Flores sostiene que una gestión eficaz en este ámbito puede generar impactos positivos tanto a nivel local como nacional, como la creación de empleo y el estímulo al crecimiento de negocios comunitarios, contribuyendo al bienestar general. Por su parte, Salvador destaca que después del referéndum de 2008 y las modificaciones legislativas en las leyes de contratación pública, se impulsó considerablemente la producción local, permitiendo la adquisición de bienes y servicios extranjeros solo cuando no estén disponibles localmente según la matriz productiva del país.

Por otro lado, el 24% de las empresas contratistas son de origen chino, mientras que Suiza, Francia y Rusia representan cada uno un porcentaje del 3%. Estos hallazgos sugieren que, aunque la mayoría de las empresas contratistas son locales, también hay una presencia significativa de empresas extranjeras, especialmente chinas. De hecho, Ellis (2015), menciona que la presencia de empresas de origen chino en América Latina es cada vez más importante como actores locales, con peso político y social en los países donde operan.

Actividad económica

Las actividades económicas principales de las empresas que contrataron con el Estado Ecuatoriano durante los períodos 2015 al 2020, de acuerdo con la Clasificación Industrial Internacional Uniforme de Todas las Actividades Económicas (CIIU) Nivel 2, son las siguientes: construcción de edificios y obras de ingeniería civil, cada una con un 18% del total. Además, el comercio al por mayor, excepto el de vehículos automotores y motocicletas, representó un 15%, mientras que el servicio de alimentos y bebidas y la fabricación de productos farmacéuticos, sustancias químicas medicinales y productos botánicos de uso farmacéutico representaron un 12% cada uno. Las actividades de seguridad e investigación y la recolección, tratamiento y eliminación de desechos, recuperación de materiales cada una representaron un 6%; mientras que otras actividades como el transporte por vía terrestre y por tuberías, suministro de electricidad, gas, vapor y aire acondicionado, comercio al por menor, excepto el de vehículos automotores y motocicletas y actividades especializadas de construcción, representaron un 3% cada una. Estos hallazgos sugieren que las empresas que contratan con el Estado Ecuatoriano se dedican principalmente a actividades de construcción e ingeniería, así como a actividades comerciales, alimentarias y farmacéuticas, ya que estas cubren más del 75% sobre el total. Para mayor detalle sobre la clasificación del CIIU nivel 2 revisar la Tabla 3.

TABLA 3 Empresas que contrataron con el Estado período 2015 al 2020

| Actividades económicas clasificadas según el CIIU que contrataron con el Estado en los períodos 2015 al 2020. | ||||

|---|---|---|---|---|

| Construcción de edificios | F | 41 | 18% | |

| Obras de ingeniería civil | F | 42 | 18% | |

| Comercio al por mayor, excepto el de vehículos automotores y motocicletas | G | 46 | 15% | |

| Servicio de alimento y bebida | I | 56 | 12% | |

| Fabricación de productos farmacéuticos, sustancias químicas medicinales y productos botánicos de uso farmacéutico | C | 21 | 12% | |

| Actividades de Seguridad e Investigación | N | 80 | 6% | |

| Recolección, tratamiento y eliminación de desechos, recuperación de materiales | E | 38 | 6% | |

| Actividades especializadas de la Construcción | F | 43 | 3% | |

| Transporte por vía terrestre y por tuberías | H | 49 | 3% | |

| Suministro de electricidad, gas, vapor y aire acondicionado | D | 35 | 3% | |

| Comercio al por menor, excepto el de vehículos automotores y motocicletas | G | 47 | 3% | |

Fuente: Elaboración propia basada en datos de la Superintendencia de compañías, valores y seguros (2023).

Situación Financiera

Ratios de liquidez:

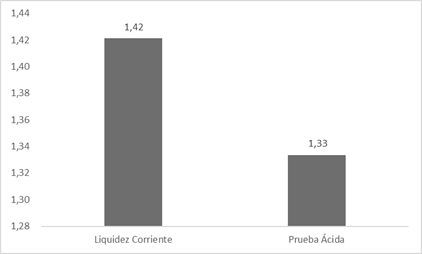

Según Valdez et al. (2020), los ratios de liquidez son a corto plazo, estos se centran en asegurar disponibilidad de dinero para cumplir con las obligaciones de pago de manera efectiva, a diferencia de los ratios de largo plazo en donde la meta es obtener ingresos que excedan los gastos obteniendo así una rentabilidad que supere el costo del financiamiento. Tras aplicar dichos ratios, se ha determinado que las empresas que han obtenido contratos con el Estado ecuatoriano durante el período del presente estudio poseen una posición financiera sólida. Esto se debe a que cuentan con activos líquidos suficientes para cubrir con sus obligaciones a corto plazo, incluso si se excluyen los inventarios. En otras palabras, estas empresas tienen más activos líquidos que pasivos corrientes, lo que sugiere que cuentan con una gestión financiera adecuada. Autores como Santos Carlos y Huamaní Espinoza (2019) indican que mantener indicadores de liquidez en rangos óptimos no solo evita incumplimientos, sino que también impulsa el crecimiento y la inversión de la empresa.

Ratios de solvencia:

Según Pérez (2014), a través de la evaluación de los ratios de solvencia, se obtiene la información necesaria para analizar la capacidad de la empresa de cumplir con sus obligaciones de pago en el momento establecido y asegurar un desarrollo estable de sus actividades comerciales. En esta investigación se analizaron varios, en el caso de indicador de endeudamiento patrimonial, se revela que las empresas que contrataron con el Estado ecuatoriano durante el periodo comprendido entre 2015 y 2020 presentan un alto nivel de endeudamiento con relación a su patrimonio. Esto implica que las empresas han utilizado un nivel considerable de financiamiento mediante deudas para respaldar sus operaciones y proyectos con relación al capital propio; lo cual genera implicaciones tanto en términos financieros como en la ejecución de los contratos y proyectos con el Estado. No obstante, según Fernández Rodríguez (2020), esta estrategia también es interesante, ya que contribuye a la competitividad de las empresas al facilitar la financiación de proyectos de expansión, innovación y la adaptación a cambios en el mercado.

Con relación al apalancamiento, este indicador muestra que los activos totales de la empresa son 22,40 veces mayores que su patrimonio neto; esto indica que la empresa ha utilizado una proporción significativa de deuda para financiar sus activos en comparación con su inversión de capital propio. Un apalancamiento alto como este implica un mayor grado de riesgo, ya que la empresa está más expuesta a las fluctuaciones económicas y puede tener una mayor carga de pagos de intereses.

En cuanto al apalancamiento financiero, este se refiere a la capacidad de la empresa para utilizar la deuda como un medio para maximizar los rendimientos para los accionistas. En este caso, el indicador de apalancamiento financiero es de 20,85, lo cual indica que las empresas están utilizando un nivel muy elevado de deuda para financiar sus operaciones. Este enfoque puede ser beneficioso si estas son capaces de generar suficiente retorno sobre la inversión para cubrir los costos de la deuda y proporcionar un rendimiento adicional a los accionistas. Autores como Chicano (2017) destacan que la elección del apalancamiento siempre se presenta como una opción atractiva con diversas ventajas. La clave reside en comprender su aplicación y determinar el nivel de apalancamiento adecuado para evitar posibles desafíos vinculados con la insolvencia en el futuro. Aunque el uso del apalancamiento es siempre una opción viable, se recomienda hacerlo con moderación y precaución. No obstante, es fundamental tener presente que un elevado apalancamiento financiero, según indica Vallina (2015), también incrementa el riesgo para la empresa, ya que cualquier reducción en los ingresos podría dificultar el cumplimiento de los pagos de intereses de la deuda.

Ratios de rentabilidad:

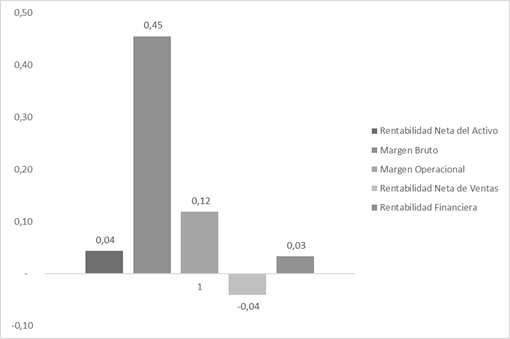

Conforme a las afirmaciones de Andrade Pinelo (2017), los indicadores de rentabilidad buscan evidenciar la eficiencia con la cual una empresa ejecuta sus operaciones y gestiona sus recursos. Los hallazgos de esta investigación revelan que la rentabilidad neta del activo alcanza el 4%, indicando que las empresas han logrado generar ganancias apropiadas en proporción a sus activos totales. Este indicador refleja la eficacia en el uso de los activos para generar beneficios económicos. Además, al calcular el WACC en este análisis, se consideró únicamente el costo de la deuda, ya que el costo de los recursos propios resultó insignificante en comparación. Los resultados revelaron un bajo costo de financiamiento de los activos, estimado en 1,34%, lo cual indica que las empresas pudieron adquirir los activos a un costo relativamente bajo, un aspecto fundamental según Quintana Meza (2017). La importancia radica en la capacidad de la empresa para financiar proyectos y operaciones de manera más económica. La combinación de un costo de deuda inferior al del capital total, junto con el aprovechamiento de beneficios fiscales, contribuye a la reducción global del WACC. Un WACC bajo otorga a la empresa ventajas financieras notables, mejorando su competitividad y facilitando la realización de inversiones rentables.

Además, el margen bruto del 45% indica que estas empresas lograron obtener una ganancia significativa de sus ingresos por ventas, después de deducir los costos directos relacionados con la producción y la venta de sus productos o servicios. Sin embargo, el margen operacional disminuye a un 12% por todos los gastos generados, y en un 16% para la rentabilidad neta de ventas, generando un índice de -4%, lo que indica que los intereses e impuestos generados en ese intervalo superan en gran medida al margen operacional, generando finalmente pérdidas en relación con sus ingresos por ventas, (es importante recalcar que la gran mayoría generaron utilidades, sin embargo, una de las empresas más importantes registró una perdida significativa, lo cual hace que el índice general disminuya y sea negativo). Esto puede deberse a varios factores, como la ineficiencia en la gestión de costos y gastos, la falta de diversificación en sus actividades comerciales o la dependencia excesiva de las contrataciones estatales como fuente principal de ingresos, esto está relacionado con el riesgo económico y financiero que menciona Mascareñas (2008).

Por otro lado, la rentabilidad financiera del 3% indica que, si bien están generando un rendimiento para sus inversores, este al ser bajo podría explicarse por su elevado costo de endeudamiento, que se traduce en mayores gastos financieros e intereses y afecta su capacidad para generar beneficios. Estas repercusiones por los gastos financieros tienen como consecuencia una disminución en la utilidad de las empresas. A pesar de contar con índices de liquidez elevados, la baja rentabilidad financiera va en dirección opuesta a lo señalado por Huamán y Guardamino (2020) en su artículo, donde destacaron una relación significativa entre la liquidez y la rentabilidad financiera.

CONCLUSIONES

En conclusión, el análisis de los datos muestra que la Contratación Pública en el Ecuador durante los períodos 2015 al 2020 involucró principalmente a empresas nacionales, con una presencia significativa de empresas extranjeras, especialmente chinas; lo que hace que sea importante continuar monitoreando esta dinámica en el futuro para evaluar su impacto en la economía y el desarrollo del país.

Las actividades económicas principales de las empresas contratistas se centraron en la construcción, ingeniería civil, comercio, alimentación y farmacéutica. En cuanto a la situación financiera, las empresas tienen un índice de liquidez favorable debido a que mantienen una cantidad significativa de activos líquidos para hacer frente a sus obligaciones financieras y una rentabilidad neta adecuada en relación con sus activos, lo que denota que estas empresas lograron generar ganancias adecuadas en relación con sus activos totales; no obstante, esta situación se ve contrarrestada por sus altos niveles de endeudamiento, por lo que se interpreta que estas empresas dependen en gran medida del financiamiento de terceros para mantener sus operaciones como se demuestra utilizando los indicadores de endeudamiento.

Además, la rentabilidad neta de ventas y rentabilidad financiera tan bajas se traduce en dependencia de financiamiento externo, debido a que las empresas tienen un alto nivel de endeudamiento o dependen en gran medida de préstamos, es posible que estén gastando una parte significativa de sus ingresos en pagos de intereses y otros gastos financieros, lo que podría afectar su rentabilidad. Por lo tanto, es crucial que las empresas que hacen negocios con el Estado ecuatoriano consideren la evaluación de estrategias para reducir su dependencia del financiamiento externo y mejorar su rentabilidad, con el fin de garantizar su viabilidad financiera y capacidad para competir a largo plazo en el mercado. En este contexto, es necesario llevar a cabo un estudio exhaustivo y detallado del WACC en el futuro. Dicho estudio debería realizarse de manera individual con cada empresa contratista importante de la lista. Este proceso no solo implica una minuciosa descripción de la situación financiera de cada entidad, sino también la evaluación de los riesgos inherentes que podrían impactar al contratista principal, siendo el Estado el actor principal en este contexto.

Finalmente, este estudio también se relaciona con otras investigaciones futuras, tales como: evaluación de la eficiencia de los contratos, que podría incluir el análisis de los plazos de ejecución, los costos asociados y la calidad de los resultados entregados, además de investigar los factores que influyen en la eficiencia de estos, como la transparencia, la competencia y los mecanismos de control; impacto económico de las políticas de contratación pública en el desarrollo económico del país, esto podría incluir el análisis de la relación entre la inversión pública a través de contrataciones y variables macroeconómicas, como el crecimiento del PIB, la generación de empleo y la distribución de riqueza; por último, la evaluación de riesgos y prevención de la corrupción, esto podría involucrar la identificación de vulnerabilidades en los procesos de contratación, el diseño de mecanismos de control más efectivos y la promoción de la transparencia e integridad en el sistema de contratación pública.

Estas investigaciones futuras complementarían y ampliarían la comprensión de los resultados obtenidos en este estudio, proporcionando información valiosa para mejorar la gestión de las contrataciones públicas y promover la eficiencia y la transparencia en el contexto económico del país.