Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introducción

La globalización es una de las principales razones por las que las empresas se han visto en la necesidad de mejorar sus procesos productivos, con el fin de estar a la vanguardia que el mundo les exige. En otras palabras, las empresas se han visto en la necesidad de ser competitivas en todos sus procesos y eso ha conllevado a que tengan que mirar con lupa sus activos que, como punto final, tienen un impacto en su situación contable financiera (García, 2015).

Actualmente, el manejo de los activos es un punto neurálgico dentro de la empresa (García, 2015), razón por la cual las empresas a nivel general en el Ecuador, han comenzado desde el año 2010 con la aplicación de las Normas Internacionales de Información Financieras (NIIF).

En el Ecuador, en el año 2008 con resolución No. 08.G.DSC.010, la Superintendencia de Compañías, insta la obligatoriedad de la aplicación de las NIIF plenas (García, 2015). Allí se establece que: a) las compañías y los entes sujetos y regulados por la Ley de Mercado de Valores a partir del año del 2010, deben presentar sus estados financieros con base en estas normativas; b) desde el 2011 lo harán también las empresas cuyos activos asciendan a USD $4’000.000 o superiores; y c) desde el 2012 las demás empresas que no están en los dos grupos anteriores, deberán igualmente estar sujetas a las Normas Internacionales de Información Financiera (Superintendecia de Compañias, 2008).

Se llevan aplicando estas normativas más de diez años en el Ecuador, pero todavía parecería existir desconocimiento de las mismas, ocasionando que su aplicación todavía no termine de cumplirse. Ese incumplimiento en la aplicación de la NIC 16 se da no solo en la información a revelar, sino en el reconocimiento inicial y posterior de dicha partida (García, 2015) es decir, en la determinación de su importe en libros y los cargos por depreciación y pérdidas por deterioro que, deben reconocerse con relación a los mismos (IFRS FOUNDATION, 2019).

El impacto en la situación contable financiera es otro de los puntos problemáticos, y se refiere específicamente al saber reconocer contablemente la propiedad, planta y equipo que se adquiere, sin embargo, el desconocimiento de las normas que lo rigen puede ocasionar que a futuro afecte a la presentación transparente de la información financiera (Guzmán y La Serna, 2018).

En el Ecuador, los cambios a las nuevas normas se han dado de manera paulatina y es imposible no mencionar los errores que al día de hoy se siguen cometiendo al momento del reconocimiento inicial, reconocimiento posterior e información a revelar (García, 2015), mismos que desembocan en que la información de la propiedad, planta y equipo presentada en los estados financieros de las empresas, no sea fidedigna.

Son estas las razones por las cuales se plantea este artículo científico, el cual tiene como objetivo conocer el grado de cumplimiento de la NIC 16 en las empresas comerciales del Ecuador. En definitiva, el aporte de la presente investigación a la disciplina contable versa sobre conocer en la actualidad, si las empresas una vez que han transcurrido más de diez años desde la implementación de la NIC 16, han logrado consolidarla en cuanto a su aplicación.

Revisión de la Literatura

La teoría que sustenta este trabajo se encuadra en la NIC 16, en dónde se expone que se reconocerá como un activo si: (a) es probable que la empresa obtenga beneficios económicos futuros derivados del mismo, y (b) el costo del elemento se mida con fiabilidad.

Según la NIC 16, referente al principio de reconocimiento, todos los costos de propiedad, planta y equipo que se hayan incurrido en el momento, deben reconocerse, como son para la adquisición, sustitución, construcción o para mantener la propiedad, planta y equipo (IFRS FOUNDATION, 2019, pág. A1176)

Unido a lo anterior, en cuanto a los costos iniciales, éstos deben cumplir las condiciones necesarias para que la empresa pueda obtener beneficios económicos; de igual manera aquellos costos que estén relacionados con el activo, que si bien no están relacionados directamente con la obtención de beneficios económicos sirven para el funcionamiento de los activos, los cuales permiten la obtención de dichos beneficios, por lo cual estos costos cumplen con el reconocimiento según el párrafo 11 de la NIC 16 (IFRS FOUNDATION, 2019, p. A1176).

En cuanto a los costos posteriores, la empresa no reconocerá los desembolsos por reparaciones y mantenimientos de la propiedad, planta y equipo, éstos deben ser reconocidos en los resultados en el momento que se incurra en los mismos. Por otra parte, el párrafo 13 de la norma señala que el costo incurrido para sustituir elementos de la propiedad planta y equipo que no sean frecuentes, serán reconocidos dentro del importe del elemento de propiedad, planta y equipo, siempre y cuando cumpla con el criterio de reconocimiento (IFRS FOUNDATION, 2019, p. A1177).

La NIC 16, de la misma manera indica que la propiedad, planta y equipo, que cumpla las condiciones para ser reconocido como un activo, se medirá por su costo (IFRS FOUNDATION, 2019, p. A1178); este reconocimiento como costo terminará cuando la propiedad, planta y equipo este en el lugar y en condiciones necesarias para operar según lo previsto.

En misma línea de análisis, la empresa introducirá dentro de sus políticas contables entre el modelo del costo o el modelo de revaluación, para el reconocimiento posterior del elemento de propiedad, planta y equipo.

Para concluir esta parte del análisis, es importante saber que la propiedad planta y equipo se depreciará de forma separada cada parte significativa del elemento, que se reconocerá en los resultados de cada periodo (IFRS FOUNDATION, 2019, p. A1184).

Descrita la teoría que sustenta este trabajo de investigación, es importante analizar el estado del arte de las variables de estudio tanto a nivel internacional como nacional, es por ello, que se optó por tomar algunas tesis desarrolladas, en dónde, se pudo ubicar la problemática estudiada.

A nivel internacional, destacan trabajos como los presentados por Granados (2021), y Carrillo et al. (2019).

Granados (2021), estudió la relación de la NIC 16 con los estados financieros, llegando a la conclusión que esta norma influye significativamente en dichos informes. Carrillo et al. (2019), realizaron una investigación cuyo objetivo era medir la incidencia en la aplicación de la NIC 16 en los estados financieros, llegando a las siguientes conclusiones: a) el reconocimiento de los activos tiene relación significativa con los estados financieros; b) hay influencia de la depreciación de los activos en los estados financieros; y por último, c) el valor razonable de la propiedad, planta y equipo tiene relación significativa con la información financiera de la empresa.

A nivel ecuatoriano Coronel y Meza (2022) indican que existe ineficiencia en el tratamiento contable de la propiedad planta y equipo, ya que a largo plazo las entidades no se mantienen en el mercado por la falta de control sobre sus costos y gastos, dentro de los cuales se destacan las depreciaciones, instalación, montaje, aranceles y demás honorarios que son considerados para obtener el resultado del ejercicio (p.75).

Por su parte Gonzabay y Suárez (2022) indican que, “las empresas deben ser responsables en el manejo y tratamiento contable de la NIC 16 debido al impacto considerable sobre el pago de impuestos” (p.123).

En esta misma línea Gonzabay y Ormeño (2022) manifiestan “que es importante conocer y seleccionar el modelo de medición posterior que se aplicará en la propiedad planta y equipo dado que de ello dependerá la determinación de su importe en libros (gasto por depreciación)” (p.17).

Así mismo, Yugcha (2022), al realizar un examen especial a la cuenta de propiedad, planta y equipo, concluye que se está cometiendo muchos errores al reconocer y medir esta partida debido a la falta de capacitación del personal responsable.

Cuzco y Lázaro (2020), al medir la incidencia de la NIC 16 en la empresa Company Plasticbernalo S.A., concluyen que, existe impacto de la norma en la información presentada, b) en cuanto a la evaluación del reconocimiento, medición y reconocimiento posterior de la propiedad, planta y equipo, existe una mala aplicación de la NIC 16, y, c) existe un deficiente control de los activos.

Tene (2022), trabajó en un objetivo similar a la tesis vista en el párrafo anterior, pero aplicado a otro tipo de empresa. En esta investigación, la autora expone como problemática la dificultad de la valoración y el tratamiento contable de la propiedad, planta y equipo por parte de la entidad, llegando a concluir que se observa en la empresa deficiencias en el reconocimiento, valoración y depreciación de los activos fijos y, que la mala implementación de la NIC 16, influye en el resultado de la información presentada en los estados financieros, dudando de la razonabilidad y confiabilidad de los importes mostrados.

Las variables encontradas en la revisión de la literatura ayudarán a confeccionar los instrumentos de recolección de la información. Dichas variables se enfocan en la medición inicial, medición posterior, depreciaciones, entre otras.

Materiales y Métodos

Diseño de la Investigación

La metodología en palabras de Sabino (1992), no tiene ningún valor al ser analizada independientemente, es decir, no es una ciencia por sí misma sino más bien se convierte en una guía para hacer ciencia

La presente investigación utilizó un enfoque cuantitativo con un razonamiento deductivo, es decir, se realizó el análisis de los estados financieros y sus notas e informes de auditoría externa de las empresas comerciales del Ecuador. La observación se convirtió en la técnica utilizada.

La investigación de campo y la investigación documental son modalidades que se toman en cuenta al momento del diseño de la investigación; por una parte, la investigación de campo es un proceso en donde se obtiene los datos directamente de la realidad donde ocurre el fenómeno, (Arias, 2012, pág. 46), y la investigación bibliográfica es aquella que se realiza en función a la recolección y revisión de datos, documentos, manuales, revistas, periódicos, actas científicas, conclusiones y otro tipo de fuente que pueda considerarse información relevante (Tamayo, 2000, pág. 47).

En el tema que corresponde a este trabajo, se utilizó la modalidad bibliográfica - documental, debido a que se utilizó información de fuentes secundarias, mismas que fueron obtenidas en la base de datos de la Superintendencia de Compañías, Seguros y Valores.

El diseño implica la selección del nivel de investigación, en el cual se consideró oportuno llegar hasta un horizonte descriptivo. Este nivel, va más allá del ámbito exploratorio, utiliza variables cualitativas y cuantitativas para describir los fenómenos principales que se dan en el problema de la investigación (Cauas, 2015). El nivel exploratorio consiste en buscar e indagar información para el desarrollo de la investigación, ya que la misma no tiene antecedentes de que haya pasado por un proceso de investigación similar (Sánchez y Reyes, 2017).

Este diseño permitió construir una matriz de entrada de datos que sirvió para establecer la línea base de análisis, debido a que, los ítems ingresados fueron obtenidos de la NIC 16, los mismos que sirvieron para contrastar con la información que se extrajo de las notas explicativas a los estados financieros y los informes de la auditoría externa. Con dicha matriz, se previó que el método utilizado sea más flexible al momento de indagar sobre los documentos ya antes mencionados para que así, la información que se va a obtener de los mismos, ayude a resolver el problema de investigación.

En este punto es importante dejar constancia de que el trabajo parte del hecho de considerar que la información auditada presentada por las empresas a la entidad de control, refleja la imagen fiel de su patrimonio, es decir, queda fuera del alcance del investigador aspectos como balances rectificatorios por errores en declaraciones de impuestos.

Finalmente, los datos fueron tomados en un solo momento, es decir, el diseño fue transeccional descriptivo, debido a que, el objetivo fue indagar los valores en los que se manifiestan una o más variables.

Población y Muestra

Se entiende como población a un conjunto de elementos u objetos de interés sobre el cual se realizan observaciones (Gaviria Peña y Márquez Fernández, 2019), mientras que la muestra es un subconjunto representativo de la población que será estudiado (Gaviria Peña y Márquez Fernández, 2019).

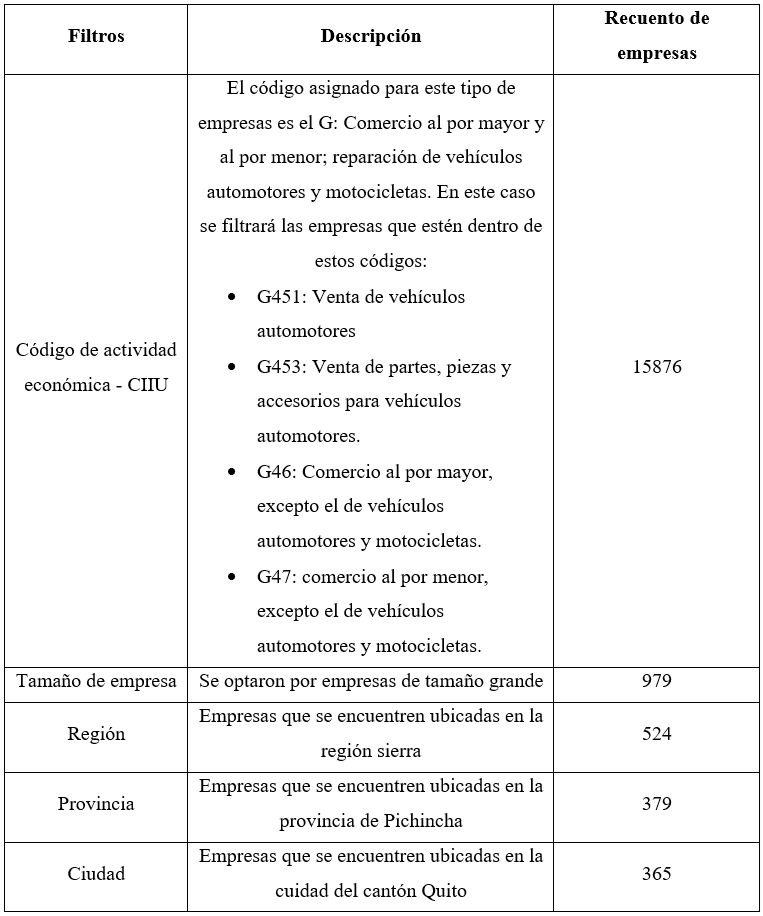

Se partió con una población inicial de 82.566 empresas que fueron depuradas considerando algunos parámetros, como se observa en la siguiente tabla

Como se puede observar, se fue delimitando la población a empresas que se encuentran ubicadas en la ciudad de Quito y que están incluidas dentro del código para actividades económicas del comercio al por mayor y menor.

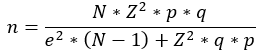

Con el fin de obtener una muestra representativa de la población, se utilizó la siguiente formula:

De la aplicación de la fórmula, se obtuvo un total de 120 empresas a estudiar. La selección de las empresas se la hizo de forma aleatoria utilizando la siguiente fórmula:

En donde:

k = número de aleatoriedad

n = tamaño de la muestra

N = tamaño de la población

Dando como resultado k = 3, que significa que la muestra será escogida cada 3 empresas, es decir, 3, 6, 9, 12.

Recolección de la Información

Primeramente, se confeccionó una matriz de entrada de datos que fue validada por expertos en NIIF. Esta matriz incluyó información extraída de la NIC 16 relacionada con: a) reconocimiento inicial, b) medición inicial, c) medición posterior, d) depreciación, e) información a revelar. Una vez validada la matriz, se obtuvieron los informes de auditoría que incluyen las notas a los estados financieros y se comparó la información de la matriz con los informes de auditoría. Este procedimiento se lo realizó atendiendo a lo manifestado por Gonzales, Hernández y Viñas (2001) quienes manifiestan que procesar información significa “analizarla, delimitar en ella los hechos, conceptos, distinguir las posiciones principales del autor, las argumentaciones, sistematizar o reorganizar lógicamente el contenido, resumirlo” (tomado de Figueredo Figueredo et al., 2019).

El proceso de confección de la matriz siguió los siguientes pasos:

Se revisó minuciosamente la información que se encuentra en la NIC 16.

Se clasificó la información más relevante atendiendo al objetivo de esta tesis.

Se confeccionó la matriz que incluyó los ítems considerados más relevantes de acuerdo al punto 2.

Se envió la matriz a tres profesionales expertos en NIIF con el fin de validarla.

Una vez que se recibieron las observaciones, se realizaron los cambios sugeridos y se construyó la matriz definitiva, que fue aplicada.

Para la medición inicial se optó la codificación de Si, para el caso de que la empresa haya cumplido con la medición al costo, y No en el caso de incumplimiento. Este tipo de medición ayudará a determinar el grado de cumplimiento de la NIC 16.

En la medición posterior, la codificación que se utilizó fue la siguiente: modelo de costo  1, modelo de revaluación 2, ambos

1, modelo de revaluación 2, ambos  3.

3.

En cuanto a la depreciación, se manejó de la siguiente manera: método de línea recta 1, método de la depreciación decreciente 2, método por unidades producidas 3.

En el caso de los parámetros establecidos para la información a revelar: si cumple 1, no cumple 2.

Como punto final, el instrumento a utilizar para recolectar la información debe representar las variables que se van analizar dentro de la investigación y para ello se necesitan tres requisitos fundamentales: confiabilidad, medida de estabilidad y validez (Hidalgo, 2005).

Procesamiento y Análisis

Según los autores Gonzales, Hernández y Viñas (2001), procesar información significa “analizarla, delimitar en ella los hechos, conceptos, distinguir las posiciones principales del autor, las argumentaciones, sistematizar o reorganizar lógicamente el contenido, resumirlo” (Figueredo Figueredo et al., 2019).

La información de las 120 empresas que se obtuvo de los estados financieros auditados y sus respectivas notas explicativas se ingresó en la matriz anteriormente expuesta, la misma que fue contrastada con las notas explicativas a los estados financieros y los informes de auditoría externa, específicamente en los puntos que se deben cumplir según el tratamiento que propone la norma. Se utilizó las siguientes tabulaciones:

Si 1

No 2

En el caso del SI, se usó para la empresa que haya cumplido con la medición inicial al costo, y, el NO se usó para el caso de que la entidad no haya realizado la medición inicial al costo, ya que, se puede dar la cuestión de que, la empresa tenga hecho una medición a valor razonable, lo cual no se lo puede hacer para la medición inicial según la norma.

Referente a la medición posterior se eligió codificar de la siguiente manera:

Modelo de costo 1

Modelo de revaluación 2

Ambos 3

Para el análisis de la depreciación, la norma dice que se tiene 3 métodos para depreciar los activos de propiedad, planta y equipo, a estos se les ha dado una numeración, como se indica a continuación:

Método de línea recta 1

Método de la depreciación decreciente 2

Método por unidades producidas 3

Finalmente, en el caso de los parámetros establecidos para la información a revelar, se muestran dos tipos de opciones:

Si cumple 1

No cumple 2

Una vez que se completó la matriz con la información de cada empresa y, observando los datos obtenidos, se analizó cuantas empresas cumplen con lo que está establecido dentro de la NIC 16; es decir, de la muestra establecida, cuantas empresas han hecho la medición inicial al costo, cuantas han realizado la medición posterior por el método del costo o por el método de revaluación, qué método de depreciación es el más utilizado por las empresas comerciales y, cómo se cumple con la información a revelar de la propiedad, planta y equipo.

Con los resultados obtenidos se analizó el número y/o porcentaje de empresas que cumplen con la norma, o que puntos de la misma aplican en el tratamiento contable de su propiedad, planta y equipo; de igual manera, se verificó el tratamiento contable de la cuenta depreciación.

Resultados y discusión

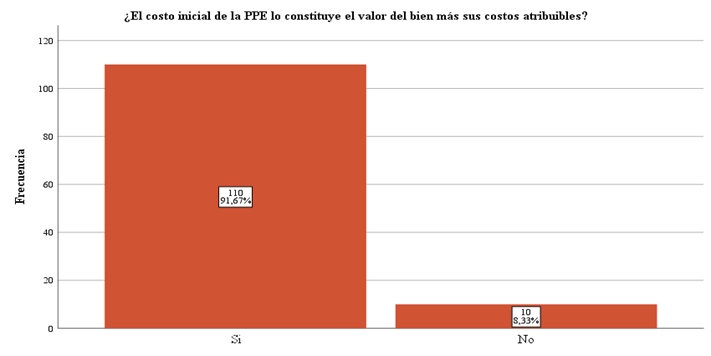

Tabla 2: Análisis de costos en el reconocimiento inicial.

| ¿El costo inicial de la PPE lo constituye el valor del bien más sus costos atribuibles? | ||||

|---|---|---|---|---|

| Frecuencia | % | % válido | Acumulado | |

| Si | 110 | 91,7 | 91,7 | 91,7 |

| No | 10 | 8,3 | 8,3 | 100 |

| Total | 120 | 100 | 100 | |

Fuente: Resultado de información recolectada

Se puede observar que del 100% de las empresas comerciales del Ecuador, un 91.67% reconocen inicialmente en el costo de la propiedad, planta y equipos sus costos atribuibles, y un 8,33% de empresas no lo reconocen de esa manera. Estos resultados estarían en concordancia con lo manifestado por Cuzco y Lázaro (2020).

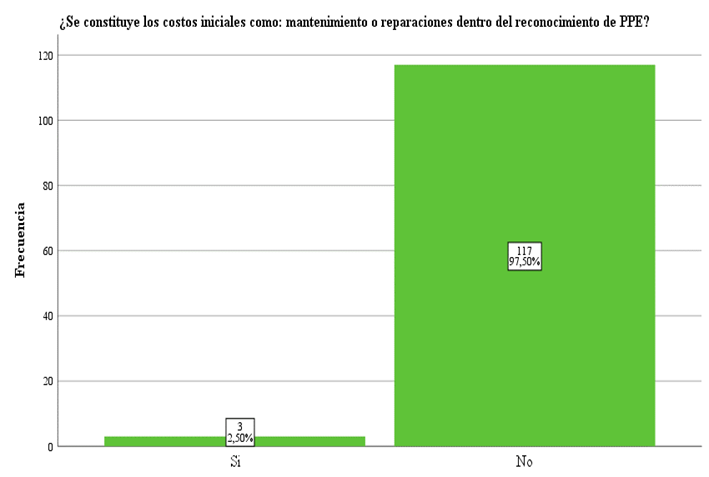

Tabla 3: Reconocimiento del mantenimiento y reparaciones de la propiedad, planta y equipo.

| ¿Se constituye los costos iniciales como: mantenimiento o reparaciones dentro del reconocimiento de PPE? | ||||

|---|---|---|---|---|

| Frecuencia | % | % válido | % acumulado | |

| Si | 3 | 2,5 | 2,5 | 2,5 |

| No | 117 | 97,5 | 97,5 | 100,0 |

| Total | 120 | 100,0 | 100,0 | |

Fuente: Resultado de información recolectada

Se observa que un 2.50% de las empresas incluyen los mantenimientos y/o reparaciones dentro de los costos de la propiedad, planta y equipo y un 97.50% de empresas reconocen estos valores en el estado de resultados, deducciones coincidentes en el trabajo presentado por Tene (2022), debido a que, estas inobservancias de la normativa, afectaría directamente a los estados financieros.

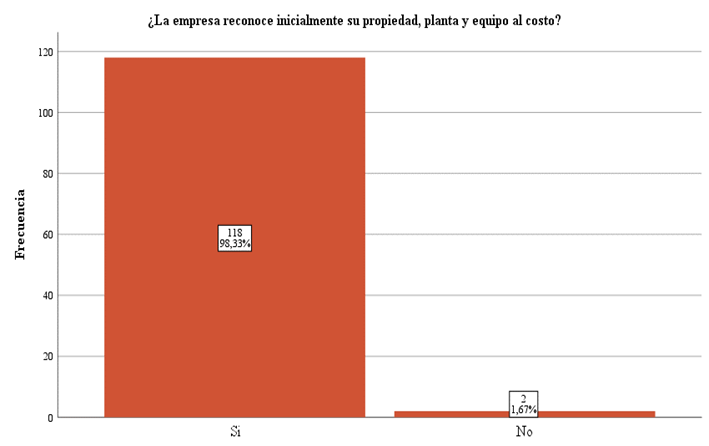

Tabla 4: Análisis del reconocimiento inicial de la propiedad, planta y equipo al costo.

| ¿La empresa reconoce inicialmente su propiedad, planta y equipo al costo? | ||||

|---|---|---|---|---|

| Frecuencia | % | % válido | % acumulado | |

| Si | 118 | 98,3 | 98,3 | 98,3 |

| No | 2 | 1,7 | 1,7 | 100,0 |

| Total | 120 | 100,0 | 100,0 | |

Fuente: Resultado de información recolectada

El 98.33% de las empresas, reconocen la propiedad, planta y equipo al costo, mientras que el 1.67% de empresas no reconocen los activos fijos al costo o no presentan dicha información.

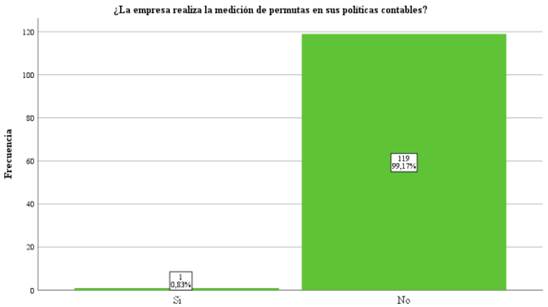

Tabla 5: Análisis de reconocimiento de Permutas en sus políticas.

| ¿La empresa realiza la medición de permutas en sus políticas contables? | ||||

|---|---|---|---|---|

| Frecuencia | % | % válido | % acumulado | |

| Si | 1 | 0,8 | 0,8 | 0,8 |

| No | 119 | 99,2 | 99,2 | 100,0 |

| Total | 120 | 100,0 | 100,0 | |

Fuente: Resultado de información recolectada

El 0,83% tiene políticas contables para la medición de permutas, mientras que un 99,17% no presentan políticas contables sobre permutas.

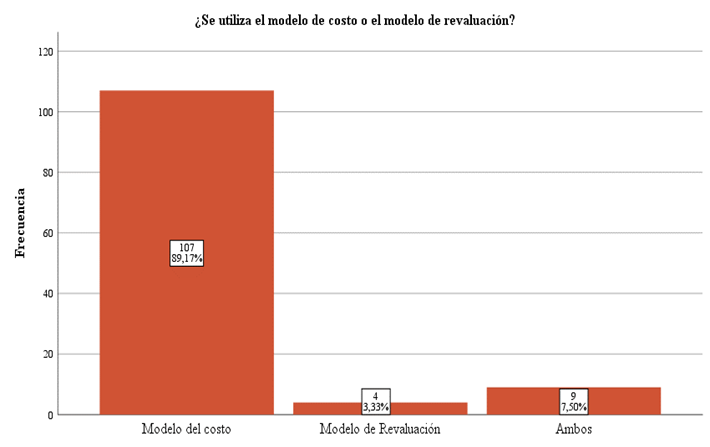

Tabla 6: Análisis de los modelos de reconocimiento posterior más utilizados.

| ¿Se utiliza el modelo de costo o el modelo de revaluación? | ||||

|---|---|---|---|---|

| Frecuencia | % | % válido | % acumulado | |

| Costo | 107 | 89,2 | 89,2 | 89,17 |

| Revaluación | 4 | 3,33 | 3,33 | 92,50 |

| Ambos | 9 | 7,50 | 7,50 | 100 |

| Total | 120 | 100 | 100 | |

Fuente: Resultado de información recolectada

El 89.17% utilizan el modelo del costo, el 3.33% utiliza el modelo de revaluación, y un 7,50% utiliza ambos modelos.

Tabla 7: Periodicidad de revaluaciones de la propiedad, planta y equipo.

| ¿Se hace las revaluaciones de PPE con regulación para asegurar su importe en libros? | ||||

|---|---|---|---|---|

| Frecuencia | % | % válido | % acumulado | |

| Si | 9 | 7,5 | 7,5 | 7,5 |

| No | 111 | 92,5 | 92,5 | 100,0 |

| Total | 120 | 100,0 | 100,0 | |

Fuente: Resultado de información recolectada

El 7,50% de las compañías realizan periódicamente la revaluación de sus activos fijos, mientras que un 92,50% no lo hacen.

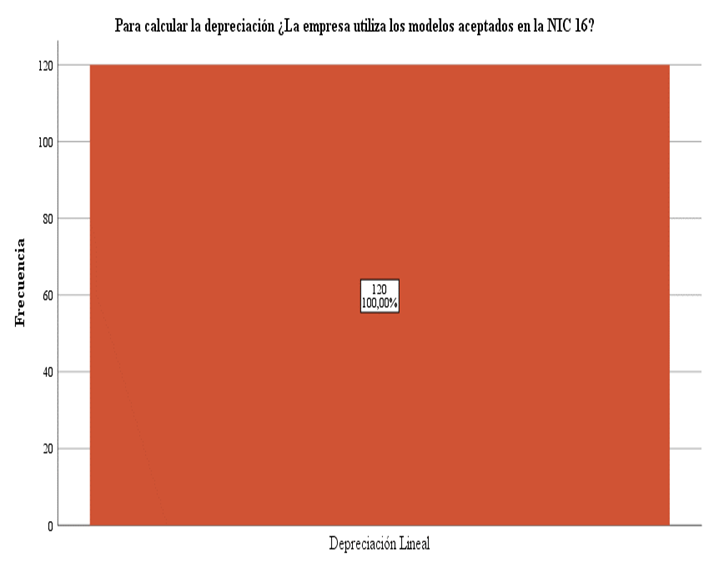

Tabla 8: Análisis de los métodos más utilizados para depreciar la propiedad, planta y equipo.

| Para calcular la depreciación ¿Qué método de depreciación utiliza la empresa? | ||||

|---|---|---|---|---|

| Frecuencia | % | % válido | % acumulado | |

| Depreciación Lineal | 120 | 100 | 100,0 | 100,0 |

Fuente: Resultado de información recolectada

El 100% utilizan el método de depreciación lineal para recuperar el valor invertido en su propiedad, planta y equipo.

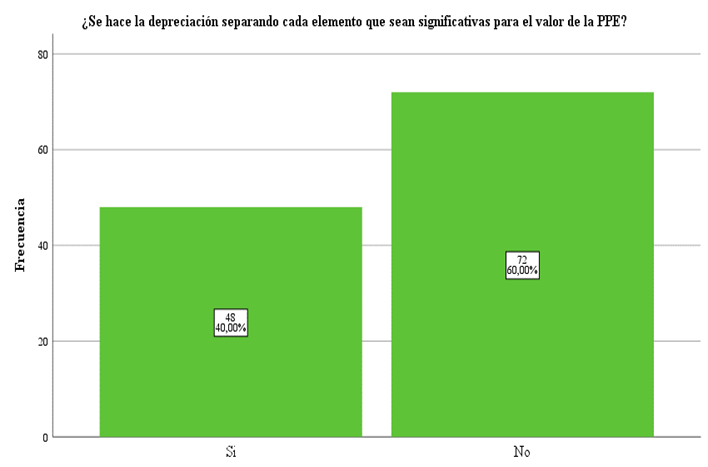

Tabla 9: Análisis de los elementos significativos en la depreciación de la propiedad, planta y equipo.

| ¿Se hace la depreciación separando cada elemento que sean significativas para el valor de la PPE? | ||||

|---|---|---|---|---|

| Frecuencia | % | % válido | % acumulado | |

| Si | 48 | 40,0 | 40,0 | 40,0 |

| No | 72 | 60,0 | 60,0 | 100,0 |

| Total | 120 | 100,0 | 100,0 | |

Fuente: Resultado de información recolectada

El 40% realizan la depreciación de los elementos significativos por separado del activo total, mientras que el 60% de las empresas, no realizan la depreciación de los elementos significativos.

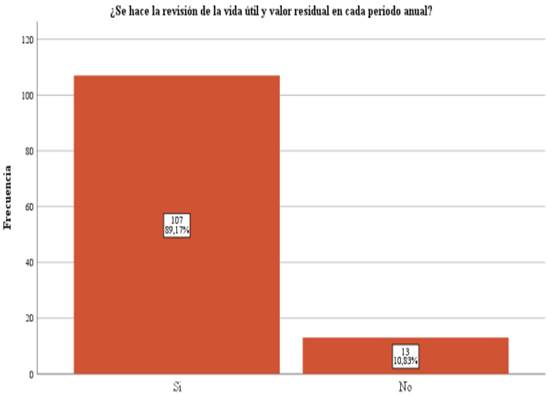

Tabla 10: Análisis de la revisión periódica de la vida útil y valor residual.

| ¿Se hace la revisión de la vida útil y valor residual en cada periodo anual? | ||||

|---|---|---|---|---|

| Frecuencia | % | % válido | % acumulado | |

| Si | 107 | 89,2 | 89,2 | 89,2 |

| No | 13 | 10,8 | 10,8 | 100,0 |

| Total | 120 | 100,0 | 100,0 | |

Fuente: Resultado de información recolectada

El 89.2% de las compañías, hacen una revisión anual de la vida útil y del valor residual de los activos fijos, mientras que un 10.8% no realizan dicha revisión.

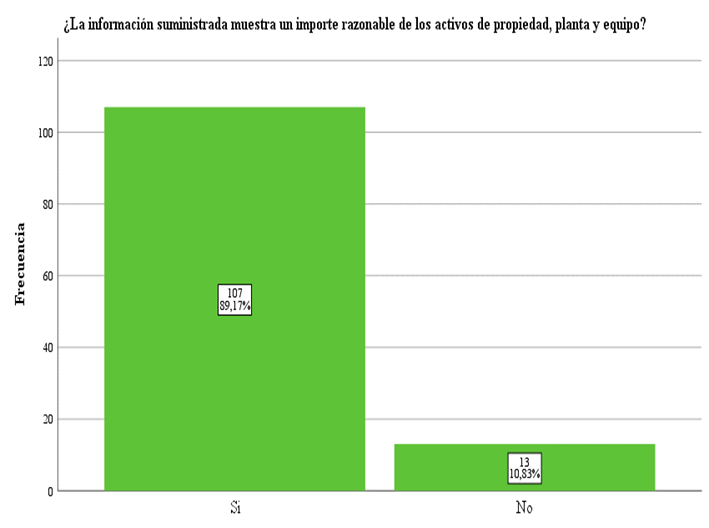

Tabla 11: Análisis de la información presentada de propiedad, planta y equipo en los Estados Financieros

| ¿La información suministrada muestra un importe razonable de los activos de propiedad, planta y equipo? | ||||

|---|---|---|---|---|

| Frecuencia | % | % válido | % acumulado | |

| Si | 107 | 89,2 | 89,2 | 89,2 |

| No | 13 | 10,8 | 10,8 | 100,0 |

| Total | 120 | 100,0 | 100,0 | |

Fuente: Resultado de información recolectada

El 89.17% de las empresas muestran información razonable de los activos fijos en sus estados financieros, mientras que un 10.83% de empresas no muestran razonabilidad en los valores de la propiedad, planta y equipo.

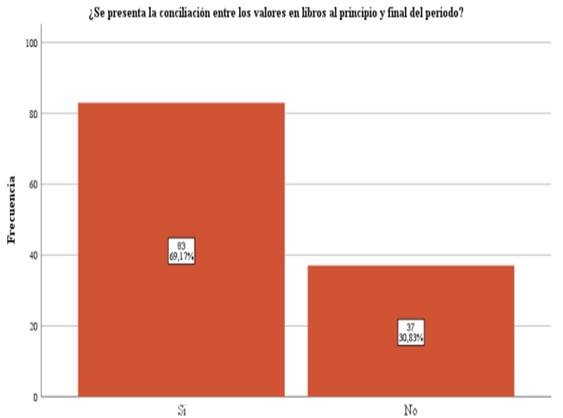

Tabla 12: Análisis de información a revelar conciliación de la propiedad, planta y equipo

| ¿Se presenta la conciliación entre los valores en libros al principio y final del periodo? | ||||

|---|---|---|---|---|

| Frecuencia | % | % válido | % acumulado | |

| Si | 83 | 69,2 | 69,2 | 69,2 |

| No | 37 | 30,8 | 30,8 | 100,0 |

| Total | 120 | 100,0 | 100,0 | |

Fuente: Resultado de información recolectada

El 69.20% de las empresas presentan la conciliación detallada de los importes de propiedad, planta y equipo al inicio y al final del periodo, mientras que el otro 30.80%, no presentan la conciliación de sus Activos Fijos.

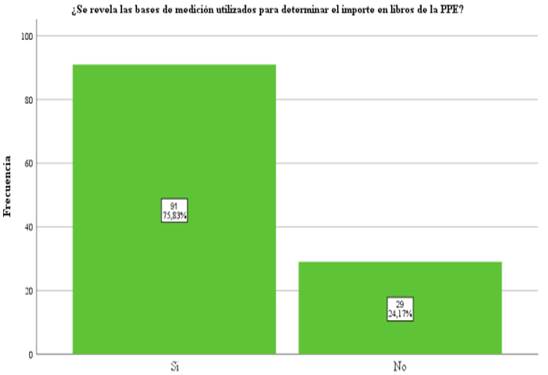

Tabla 13: Análisis de información a revelar bases de medición

| ¿Se revela las bases de medición utilizados para determinar el importe en libros de la PPE? | ||||

|---|---|---|---|---|

| Frecuencia | % | % válido | % acumulado | |

| Si | 91 | 75,8 | 75,8 | 75,8 |

| No | 29 | 24,2 | 24,2 | 100,0 |

| Total | 120 | 100,0 | 100,0 | |

Fuente: Resultado de información recolectada

El 75,83% de las empresas estudiadas presentan información sobre la base de medición de la propiedad, planta y equipo, mientras que el 24,17% no lo hacen.

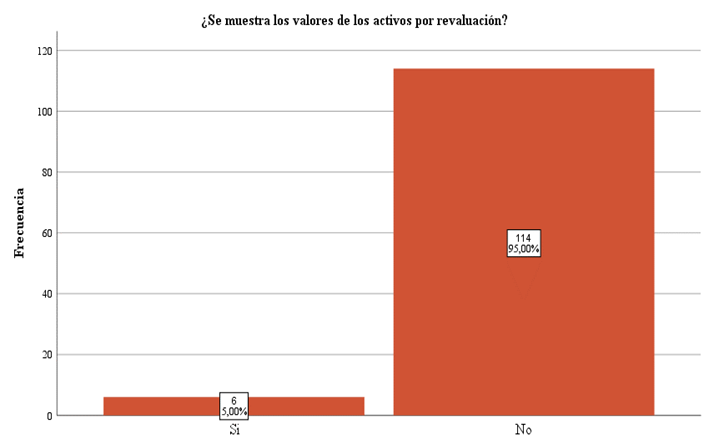

Tabla 14: Análisis de información a revelar revaluación de activos de propiedad, planta y equipo

| ¿Se muestra los valores de los activos por revaluación? | ||||

|---|---|---|---|---|

| Frecuencia | % | % válido | % acumulado | |

| Si | 6 | 5,0 | 5,0 | 5,0 |

| No | 114 | 95,0 | 95,0 | 100,0 |

| Total | 120 | 100,0 | 100,0 | |

Fuente: Resultado de información recolectada

El 5% de las empresas, si presentan los importes de los activos revaluados, mientras que un 95% de empresas no presentan dicha información.

Una vez concluida la presentación de los resultados, se puede observar que todavía este tipo de empresas tienen un camino por recorrer, debido a qué, no se observa que las mismas hayan cumplido a cabalidad con lo señalado en la normativa, es decir, existen empresas que no aplican correctamente el reconocimiento, medición e información a revelar, criterio que se enmarca en lo señalado por Jácome et al. (2020), quienes en su estudio indican que el sólo el 75% de las empresas que participaron en su estudio, se encuentran aplicando la normativa. De la misma manera, los autores indican que ese 25% restante manifiestan que no aplicaron la normativa por la dificultad que representa el reconocimiento de los activos y los cargos por depreciación y deterioro, criterio coincidente con los resultados encontrados en esta investigación. Aquí se puede observar, referente a la depreciación, que el 40% de las empresas no toman en cuenta los elementos significativos de la propiedad, planta y equipo para depreciarlos conforme indica la NIC 16; así mismo, el 30,80% se pronunció en el sentido de que no concilian los importes de la propiedad, planta y equipo al inicio y final del período contable. En este mismo orden de ideas, se puede derivar de los resultados que todavía las empresas siguen teniendo problemas en cuanto a la medición.

Finalmente, es menester manifestar que, de la información obtenida en las notas explicativas a los estados financieros de los sujetos estudiados, a pesar de que han transcurrido más de diez años desde que comenzó en el Ecuador el proceso de convergencia desde las Normas Ecuatorianas de Contabilidad hacia las Normas Internacionales de Contabilidad y/o Normas Internacionales de Información Financiera, no se pudo visualizar que las empresas consideradas grandes en el Ecuador estén completamente y correctamente aplicando la NIC 16.

Conclusiones

Se puede deducir del análisis de los resultados que la mayoría de las grandes empresas comerciales de Ecuador, no cumplen con lo establecido en la NIC 16, tanto para el reconocimiento como medición.

Un gran número de empresas (99,17%) dentro de sus políticas contables, no estipulan información referente a permutas. Es importante señalar en este aparatado que esto no significa que las empresas estén aplicando incorrectamente la normativa, sino que más bien, no tienen el hábito o no utilizan este instrumento.

El 89,17% de las empresas consideradas grandes, utilizan el modelo del costo para la medición posterior, además, se puede derivar de los resultados que, la mayoría de compañías cumplen con el requisito de reconocer en dichos resultados los desembolsos por mantenimiento y reparaciones.

De las 120 empresas comerciales, 13 utilizan el modelo de revaluación, pero de esas entidades, solo 9 compañías realizan la revaluación anual de sus activos, incumpliendo lo establecido en la NIC 16.

El 100% de las empresas ecuatorianas del sector comercial, utilizan el método de depreciación lineal, el 40% de las mismas realizan la depreciación separada entre la propiedad, planta y equipo y sus elementos significativos; y el 89,17% de las empresas hacen la revisión anual de la vida útil y del valor residual.

En cuanto a la información a revelar, el 69,17% y el 75,83% de las empresas comerciales informan sobre la conciliación de sus activos fijos y sobre la base de medición de su propiedad, planta y equipo, respectivamente.

Como conclusión final, las empresas ecuatorianas del sector comercial no cumplen con algunos de los puntos que dicta la NIC 16 Propiedad, Planta y Equipo; esto es: medición del costo en el reconocimiento inicial, periodicidad para la realización de las revaluaciones, consideración de los elementos significativos en las depreciaciones, revisión periódica de la vida útil y valores residuales, presentación detallada de la conciliación del activo fijo al inicio y al final del período que se informa y base de medición.