Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Después de la crisis financiera en 1999 que obligó a un proceso de dolarización de la economía ecuatoriana, el sistema financiero se reorganizó con nuevas leyes, regulaciones, marcos e instituciones de control y regulación pública, con el fin de lograr un sector financiero confiable y sólido (Morales, 2018). En este nuevo marco, las Cooperativas de Ahorro y Crédito (CAC) ganaron la confianza de la población, lo que se refleja en el creciente número de cooperativas que ofrecen servicios financieros y también en el aumento de su tamaño e importancia dentro de la economía (León y Wladimir, 2019). Las cooperativas toman la relevancia principal del sector de la economía social y solidaria, porque su cartera de crédito está compuesta principalmente de préstamos al consumo y microcréditos (Luque-González y Peñaherrera-Melo, 2021). En las últimas décadas, el número de cooperativas ha fluctuado, alcanzando 583 instituciones en 2020, un número considerablemente mayor que el sector bancario privado que está compuesto por 24 instituciones. Este alto y creciente número de cooperativas obliga a la institución pública de control y regulación a organizarlas por la cantidad de activos, en cinco segmentos.

Los cinco segmentos se organizan desde el primero, compuesto por las cooperativas con la mayor cantidad de activos, hasta el quinto con los más pequeños. El segmento tres de las Cooperativas de Ahorro y Crédito mostró una conducta estable sin muchos cambios, donde el número de instituciones es bastante constante a lo largo de los años 2016-2021 y comparten algunas características importantes como la división de su cartera de préstamos. Esta relativa homogeneidad y representatividad de las cooperativas, hace importante llevar a cabo un estudio de eficiencia.

Este estudio tiene como objetivo evaluar la eficiencia de 13 Cooperativas de Ahorro y Crédito ecuatorianas del segmento 3 desde 2016 hasta 2021. La información se obtuvo de los presupuestos financieros reportados por las cooperativas a la institución pública de control y regulación "Superintendencia de Economía Popular y Solidaria - SEPS". Se realizó un método de Análisis Envolvente de Datos (DEA) con orientación de entrada en un modelo Rendimiento Constante de Escala (RCE) y Rendimiento Variable de Escala (RVE). Además, se calculó y reportó la eficiencia a escala.

Este estudio está organizado en las siguientes cuatro secciones. En la sección uno, se resumen estudios previos relacionados con sus resultados más importantes. En la siguiente sección dos, se presenta una breve revisión de la metodología, seguida de una descripción de las variables y las Unidades Tomadoras de Decisiones (UTD). Finalmente, en las secciones tres y cuatro, se presentaron los principales resultados y conclusiones, respectivamente.

Literatura previa

La aplicación de métodos DEA en Cooperativas de Ahorro y Crédito (CAC) requiere de un enfoque diferente al de las evaluaciones de eficiencia bancaria bien conocidas, por lo que la selección de variables de entrada y salida debe tener en cuenta diferentes condiciones y no es tan simple como replicar modelos bancarios anteriores (Gutiérrez-Nieto et al., 2007). A continuación, se presentan varios ejemplos de estudios con un marco similar al propuesto por este estudio.

Se llevaron a cabo análisis de eficiencia similares utilizando una metodología DEA en el sector bancario ecuatoriano desde 1993 hasta 2018 (Campoverde Campoverde et al., 2020) y en las cooperativas del segmento uno de 2007 a 2016 (Campoverde et al., 2019). El estudio realizado en el sector bancario concluyó que las grandes instituciones eran más eficientes, mientras que el enfoque en las Cooperativas de Ahorro y Crédito (CAC) encontró una mayor eficiencia en las instituciones medianas y grandes (Campoverde et al., 2019; Campoverde Campoverde et al., 2020)

Un estudio similar realizado en Brasil utilizando una metodología DEA en un mayor número de Cooperativas de Ahorro y Crédito (CAC) mostró una relación similar entre el tamaño de las instituciones y el grado de eficiencia (Lemos-Vilela et al., 2007). Por otro lado, un análisis de la eficiencia en las Cooperativas de Ahorro y Crédito (CAC) en Colombia concluyó, en términos generales, una menor eficiencia en una gran proporción de instituciones (Moreno-Sierra y Rey-Huertas, 2015).

Algunos estudios también provienen de diferentes regiones, como el estudio desarrollado por Xiong et al. (2011) que mide la eficiencia de las Cooperativas de Crédito en China. Este estudio analizó la eficiencia utilizando un enfoque RCE y RVE en 54 cooperativas de ahorro y crédito ubicadas en áreas rurales durante 3 años y obtuvo tasas más altas mediante el método RVE. Otro estudio en Tailandia que utilizó un método DEA con modelos RCE y RVE para estimar la eficiencia en 732 cooperativas, clasificados según el tipo (estatales, privados, educación, salud, etc.), encontró una mayor eficiencia en las instituciones financieras de propiedad estatal (Asawaruang y Suwunnamek, 2014).

Estos estudios destacan la importancia de considerar las características específicas del sector financiero que se está evaluando y el contexto en el que operan las instituciones. Los resultados del análisis de eficiencia pueden variar según factores como el tamaño, la competencia, la regulación y los tipos de productos y servicios ofrecidos por las instituciones. Por lo tanto, es importante llevar a cabo estudios de eficiencia adaptados al contexto y sector específico que se está evaluando.

Metodología

Análisis Envolvente de Datos

La eficiencia se mide por diferentes enfoques según las características específicas de las Unidades de Toma de Decisiones (UTD). Un método bien conocido corresponde a los modelos de programación lineal llamados Análisis de Envoltura de Datos (DEA, por sus siglas en inglés), creado por Charnes et al. (1978), bajo el supuesto de retornos constantes a escala. La metodología DEA mide la eficiencia utilizando la combinación óptima de entradas y salidas mediante la creación de una frontera virtual de producción óptima. Todas las Unidades Tomadoras de Decisiones (UTD) eficientes se encuentran en la frontera con una relación de eficiencia igual a uno, lo que significa eficiencia total; por otro lado, las relaciones de eficiencia de las unidades ineficientes se encuentran por debajo de la frontera y toman como referencia a las unidades totalmente eficientes para estimar sus relaciones de eficiencia. Además, permite la introducción de una orientación de entrada o de salida, de acuerdo con el objetivo de optimización: maximización de las salidas o minimización de las entradas. La orientación de entrada tiene como objetivo reducir las entradas tanto como sea posible, manteniendo las salidas constantes, mientras que la orientación de salida tiene como objetivo aumentar las salidas mientras las entradas permanecen constantes.

En un enfoque de Rendimiento Constante a Escala (RCE), las tasas de eficiencia para cada UTD (n) se generan mediante la optimización de la siguiente función objetivo:

Dato que:

Donde están expresadas las variables de entrada ( ) y de salida (

) y de salida ( ), y sus respectivos pesos

), y sus respectivos pesos  y

y  . Para un determinado número de entradas (s) y salidas (m).

. Para un determinado número de entradas (s) y salidas (m).

Banker et al. (1984) desarrollaron un modelo basado en el enfoque Rendimientos Constantes a Escala (RCE) y calcularon la eficiencia incorporando el concepto adicional de Rendimientos Variables a Escala (RVE), resolviendo el siguiente modelo con sus restricciones.

Función objetivo:

min

Dado que:

En este caso, lambda es una variable no negativa que representa el peso del grupo de referencia según la unidad evaluada y S representa las variables de autorización primal.

La eficiencia de escala, por otro lado, mide si el tamaño de la Unidad Tomadora de Decisiones es óptimo o qué tan lejos está de la escala óptima. La eficiencia de escala para cada unidad se calcula dividiendo la eficiencia técnica por los Retornos Constantes de Escala (RCE) y los Retornos Variables de Escala (RVE). La ineficiencia de escala se encuentra cuando hay diferencias entre RCE y RVE. Además, se pueden obtener conclusiones sobre si la UTD está trabajando con retornos a escala crecientes o decrecientes a partir de este análisis (Førsund y Hjalmarsson, 1979)

Descripción de las variables y los datos

Todas las variables utilizadas en el análisis fueron obtenidas de la información financiera anual publicada en el sitio web oficial de la Superintendencia de Bancos de Ecuador. La Superintendencia de Bancos es una institución gubernamental que controla y organiza todo el sector financiero público y privado; todas las Cooperativas de Ahorro y Crédito en Ecuador están obligadas a informar boletines de información y estados de ingresos mensuales y anuales. Debido a las bajas tasas de inflación en el período de estudio (menos del 0,5%), según el Banco Mundial, las variables se utilizan en sus registros nominales, sin ninguna transformación o filtro (Banco Mundial, 2022).

Este análisis de eficiencia se centra únicamente en las Cooperativas de Ahorro y Crédito (CAC) del segmento 3 debido a que la cantidad de activos de cada una estaba entre $5’000.000,00 y $20’000.000,00 en el período 2016-2021. La Tabla 1 muestra la cantidad específica de activos de cada cooperativa; la cantidad más grande corresponde a CAC SAN MIGUEL DE BANCOS CIA LTDA con alrededor de $14’000.000,00 y la más baja corresponde a CAC SALINAS CIA LTDA con alrededor de $5’000.000,00.

Entre los enfoques principales para identificar las entradas o insumos y resultados necesarios para realizar el análisis de eficiencia, se considera el enfoque de intermediación (Berger y Humphrey, 1997); este enfoque asume que las cooperativas conectan a ahorradores e inversionistas mediante servicios financieros.

El estudio considera un conjunto de 13 cooperativas ecuatorianas con el propósito de examinar su eficiencia. De este grupo, se identifica que un 30% de las cooperativas están situadas en la región Costa, mientras que un 70% se encuentran en la región Sierra del país, y ninguna se reporta de la región Oriente. Además, se observa que, de estas cooperativas, un porcentaje del 46% están ubicadas en áreas urbanas, mientras que un 54% operan en zonas rurales. Esta diversidad entre las cooperativas situadas tanto en la Costa y Sierra, así como en las áreas urbanas y rurales puede influir en aspectos relevantes para el análisis de la eficiencia de las instituciones.

Entradas del modelo

Gastos de Operación (GO): principalmente compuestos por gastos de personal, impuestos y depreciación.

Fondos Irrecuperables (FI): compuestos principalmente por provisiones para cuentas incobrables.

Salidas del modelo

Depósitos Totales (DT): principalmente compuestos por ahorros y depósitos a plazo.

Ingresos por Servicios (IS): principalmente compuestos por servicios fiduciarios, renovaciones y otros.

Cuentas por Cobrar (CC): compuestas principalmente por cuentas pendientes de cobro.

Fondos Disponibles (FD): principalmente compuestos por efectivo y caja chica.

Según Golany y Roll (1989), para lograr una buena identificación del modelo y aumentar la capacidad de discriminación de un análisis DEA, se establecen las "reglas generales", que recomiendan altamente que el número de Unidades Tomadoras de Decisiones (UTD) debe ser al menos igual o mayor que tres veces la cantidad de salidas y entradas combinados. De la misma manera, Banker et al. (1989) establece una regla menos conservadora que la anterior, donde la comparación debe ser al menos igual o mayor que dos veces.

Carreño Villavicencio (2018) identifica efectos positivos generados por las cooperativas de ahorro y crédito en las zonas rurales de la provincia de Manabí, Ecuador, en términos de fomento del emprendimiento y desarrollo socioeconómico de la población. Teniendo en cuenta esto, resulta relevante considerar la eficiencia de las cooperativas que operan en entornos similares con aquellas que operan en entornos urbanos. Esta perspectiva permitirá una comprensión más profunda de las prácticas exitosas y los factores determinantes que pueden contribuir al desarrollo sostenible de las zonas rurales a través del modelo cooperativo de ahorro y crédito.

Tabla 1: Descripción de la muestra de instituciones y etiquetado

| Cooperativas de Ahorro y Crédito | Región | Ubicación | Unidad Tomadora de Decisiones | Activos 2016 |

|---|---|---|---|---|

| CAC MINGA CIA. LTDA. | Costa | Urbano | UTD 1 | 12’847.407,71 |

| CAC NUEVA HUANCAVILCA CIA. LTDA. | Costa | Rural | UTD 2 | 6’555.076,59 |

| CAC SALINAS CIA. LTDA. | Costa | Urbano | UTD 3 | 5’337.657,47 |

| CAC SALITRE CIA. LTDA. | Costa | Rural | UTD 4 | 7’248.193,89 |

| CAC SAN GABRIEL CIA. LTDA. | Sierra | Rural | UTD 5 | 10’934.267,43 |

| CAC SAN JORGE CIA. LTDA. | Sierra | Urbano | UTD 6 | 6’521.942,38 |

| CAC SAN JUAN DE GOTOGOCHOA CIA. LTDA. | Sierra | Rural | UTD 7 | 8’894.068,14 |

| CAC SAN MIGUEL DE BANCOS CIA. LTDA. | Sierra | Urbano | UTD 8 | 13’842,762,84 |

| CAC SAN MIGUEL DE PALLATANGA CIA. LTDA. | Sierra | Rural | UTD 9 | 6’809.790,06 |

| CAC SANTA ANITA CIA. LTDA. | Sierra | Rural | UTD 10 | 10’295.818,90 |

| CAC SIERRA CENTRO CIA. LTDA. | Sierra | Urbano | UTD 11 | 9’336.644,88 |

| CAC SUMAK KAWSAY CIA. LTDA. | Sierra | Rural | UTD 12 | 6’773.349,82 |

| CAC UNIDAD Y PROGRESO CIA. LTDA. | Sierra | Urbano | UTD 13 | 7’136.936,63 |

Fuente: Superintendencia de Bancos, 2021

Elaboración: Autores

Todo el análisis de datos (análisis descriptivo, análisis de correlación y estimación de tasas de eficiencia) se realizó con los programas y paquetes de software R Studio, Stata 14 y Excel.

Resultados

La sección de resultados comenzó con un análisis de correlación de las variables de entrada y salida. La Tabla 2 mostró un coeficiente de correlación significativo y alto entre las salidas FD y DT, indicando que estas dos variables comparten mucha información. Un aumento en el total de depósitos en las Cooperativas de Ahorro y Crédito (CAC), aumenta en una cantidad similar los fondos disponibles, como el efectivo. Por lo tanto, la variable FD no se incluyó en el análisis debido a que mostró información similar a la variable DT.

Tabla 2: Correlación de Pearson entre entradas y salidas

| FI | GO | IS | FD | CC | DT | |

| FI | 1 | |||||

| GO | 0.481 | 1 | ||||

| IS | 0.276 | 0.349 | 1 | |||

| FD | 0.315 | 0.960** | 0.165 | 1 | ||

| CC | 0.219 | 0.695 | -0.429 | 0.801 | 1 | |

| DT | 0.533 | 0.989** | 0.273 | 0.946** | 0.744 | 1 |

**Correlación a nivel significativo 0.01

Fuente: Superintendencia de Bancos, 2021

Elaboración: Autores

Modelo de Rendimiento Constante a Escala orientado a las entradas RCE-E.

La Tabla 3 muestra las tasas de eficiencia, con retornos constantes a escala y un enfoque orientado a entradas RCE-E, de las 13 cooperativas de ahorro y crédito en el periodo 2016-2021 y sus respectivas medias. En 2016 y 2019 el mayor número de Cooperativas de Ahorro y Crédito (CAC) fueron totalmente eficientes, con siete alcanzando el 100%. Por otro lado, 2021 fue el año con el menor número de cooperativas 100% eficientes, con solo cuatro de ellas. Dos cooperativas fueron totalmente eficientes durante todo el periodo 2016-2021. En cuanto a la comparación de las medias a lo largo de los años, se observa que 2016 obtuvo la tasa de eficiencia media más alta, con un 90.20%, mientras que 2018 presentó la más baja con un 78.40%. Finalmente, una comparación de las tasas de eficiencia medias de las 13 Unidades Tomadoras de Decisiones mostró que la UTD1 tuvo la tasa de eficiencia media más baja, con un 62.00%.

Tabla 3: Ratios de eficiencia del modelo RCE-E durante el periodo 2016-2021.

| Cooperativas de Ahorro y Crédito | UTD | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | Media |

| CAC MINGA CIA. LTDA. | UTD 1 | 0.753 | 0.470 | 0.534 | 0.647 | 0.681 | 0.634 | 0.620 |

| CAC NUEVA HUANCAVILCA CIA. LTDA. | UTD 2 | 1 | 1 | 0.585 | 1 | 1 | 0.838 | 0.904 |

| CAC SALINAS CIA. LTDA. | UTD 3 | 0.809 | 0.728 | 0.747 | 0.868 | 0.828 | 0.879 | 0.810 |

| CAC SALITRE CIA. LTDA. | UTD 4 | 1 | 1 | 1 | 0.715 | 1 | 1 | 0.952 |

| CAC SAN GABRIEL CIA. LTDA. | UTD 5 | 0.837 | 0.583 | 0.633 | 0.675 | 0.646 | 0.729 | 0.684 |

| CAC SAN JORGE CIA. LTDA. | UTD 6 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| CAC SAN JUAN DE GOTOGOCHOA CIA. LTDA. | UTD 7 | 0.673 | 0.653 | 0.807 | 1 | 0.851 | 0.762 | 0.791 |

| CAC SAN MIGUEL DE BANCOS CIA. LTDA. | UTD 8 | 1 | 1 | 1 | 1 | 0.962 | 0.786 | 0.958 |

| CAC SAN MIGUEL DE PALLATANGA CIA. LTDA. | UTD 9 | 0.708 | 0.569 | 0.752 | 0.820 | 1 | 0.933 | 0.797 |

| CAC SANTA ANITA CIA. LTDA. | UTD 10 | 1 | 0.601 | 0.491 | 1 | 0.627 | 0.638 | 0.720 |

| CAC SIERRA CENTRO CIA. LTDA. | UTD 11 | 0.941 | 1 | 1 | 1 | 1 | 1 | 0.990 |

| CAC SUMAK KAWSAY CIA. LTDA. | UTD 12 | 1 | 0.641 | 0.646 | 0.687 | 0.729 | 0.691 | 0.732 |

| CAC UNIDAD Y PROGRESO CIA. LTDA. | UTD 13 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Media | 0.902 | 0.788 | 0.784 | 0.878 | 0.871 | 0.838 | 0.844 |

Fuente: Superintendencia de Bancos, 2021

Elaboración: Autores

Modelo Retornos Variables a Escala orientado a la entrada (RVE).

Se presentan las tasas de eficiencia, con retornos variables a escala y enfoque orientado a entradas, de las 13 cooperativas de ahorro y crédito en el período 2016-2021, así como las correspondientes medias en la Tabla 4. En 2019, el mayor número de cooperativas (10) fueron completamente eficientes al 100%. Por otro lado, 2017, 2018 y 2021 presentaron el menor número de cooperativas 100% eficientes, 7 cada año. Cuatro cooperativas fueron completamente eficientes durante todo el período 2016 - 2021. Todos estos resultados concuerdan con los resultados previos de RCE-E presentados en la Tabla 3.

Tabla 4: Ratios de eficiencia del modelo RVE-E con Rendimientos Variables a Escala (RVE) durante el periodo 2016-2021.

| Cooperativas de Ahorro y Crédito | UTD | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | Media | |||

| CAC MINGA CIA. LTDA. | UTD 1 | 1 | 0.580 | 0.769 | 0.804 | 0.690 | 0.726 | 0.762 | |||

| CAC NUEVA HUANCAVILCA CIA. LTDA. | UTD 2 | 1 | 1 | 0.625 | 1 | 1 | 1 | 0.938 | |||

| CAC SALINAS CIA. LTDA. | UTD 3 | 0.970 | 1 | 1 | 1 | 1 | 1 | 0.995 | |||

| CAC SALITRE CIA. LTDA. | UTD 4 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |||

| CAC SAN GABRIEL CIA. LTDA. | UTD 5 | 0.920 | 0.634 | 0.657 | 0.693 | 0.711 | 0.744 | 0.726 | |||

| CAC SAN JORGE CIA. LTDA. | UTD 6 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |||

| CAC SAN JUAN DE GOTOGOCHOA CIA. LTDA. | UTD 7 | 0.848 | 0.714 | 0.836 | 1 | 0.908 | 0.787 | 0.849 | |||

| CAC SAN MIGUEL DE BANCOS CIA. LTDA. | UTD 8 | 1 | 1 | 1 | 1 | 1 | 0.910 | 0.985 | |||

| CAC SAN MIGUEL DE PALLATANGA CIA. LTDA. | UTD 9 | 0.719 | 0.754 | 1 | 1 | 1 | 1 | 0.912 | |||

| CAC SANTA ANITA CIA. LTDA. | UTD 10 | 1 | 0.651 | 0.533 | 1 | 0.627 | 0.778 | 0.766 | |||

| CAC SIERRA CENTRO CIA. LTDA. | UTD 11 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |||

| CAC SUMAK KAWSAY CIA. LTDA. | UTD 12 | 1 | 0.641 | 0.683 | 0.802 | 0.818 | 0.748 | 0.782 | |||

| CAC UNIDAD Y PROGRESO CIA. LTDA. | UTD 13 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |||

| Media | 0.958 | 0.844 | 0.854 | 0.946 | 0.904 | 0.899 | 0.901 | ||||

Fuente: Superintendencia de Bancos, 2021

Elaboración: Autores

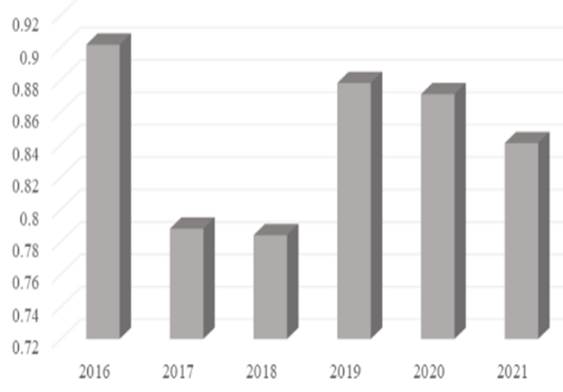

La Figura 1 muestra la tasa de eficiencia promedio por año durante el período de estudio, se observa una fuerte disminución desde 2016 hasta 2018, lo que puede deberse a contracciones económicas en Ecuador como resultado de los bajos precios del petróleo, que afectaron seriamente las tasas de morosidad, especialmente aquellas centradas en el consumo y el microcrédito. El comportamiento del período siguiente de 2019 - 2021 se explica por la contracción debido a la pandemia de COVID que afectó al sector financiero por diferentes razones como la contracción del crédito, las tasas de morosidad, los cierres, etc.

Fuente: Superintendencia de Bancos, 2021

Elaboración: Autores

Figura 1: Tasa promedio de eficiencia por año durante el período 2016-2021.

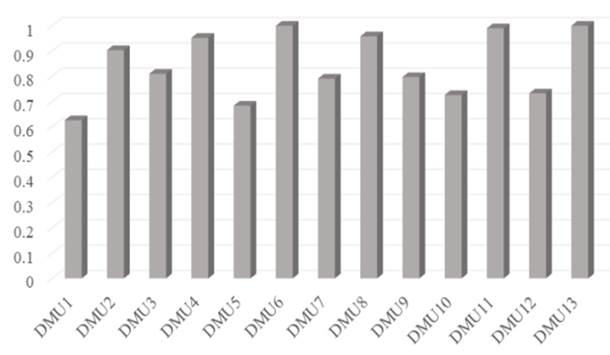

El promedio de la tasa de eficiencia por Unidad Tomadora de Decisiones presentado en la Figura 2 muestra una representación gráfica del principal resultado del estudio. Las Cooperativas de Ahorro y Crédito (CAC) ubicadas en áreas rurales sin competencia directa tienen tasas de eficiencia más altas durante todo el período, como es el caso de UTD4, UTD6, UTD11 y UTD13. Asimismo, estas cooperativas pueden considerarse medianas y altas dentro del segmento al que pertenecen (Segmento 3).

Análisis de eficiencia de escala

El resultado del análisis de eficiencia de escala reveló cuáles Unidades Tomadoras de Decisiones (UTD) tienen una escala adecuada de producción. Las tasas de eficiencia de escala en la Tabla 5 muestran que en 2016 y 2019, siete de los trece Unidades Tomadoras de Decisiones (UTD) en cada año tuvieron eficiencia de escala (100% = 1) y el resto mostró tasas de ineficiencia entre el 69.41% y el 99.9%. Por otro lado, en 2021 sólo cuatro de trece Unidades Tomadoras de Decisiones (UTD) mejoraron su eficiencia de escala. El coeficiente más bajo fue del 69.41%, correspondiente al UTD1 en 2018.

Tabla 5: Ratios de eficiencia de escala durante el periodo 2016-2021.

| Cooperativas de Ahorro y Crédito | UTD | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| CAC MINGA CIA. LTDA. | UTD 1 | 0.753 | 0.801 | 0.694 | 0.805 | 0.986 | 0.874 |

| CAC NUEVA HUANCAVILCA CIA. LTDA. | UTD 2 | 1 | 1 | 0.935 | 1 | 1 | 0.838 |

| CAC SALINAS CIA. LTDA. | UTD 3 | 0.834 | 0.728 | 0.747 | 0.869 | 0.828 | 0.879 |

| CAC SALITRE CIA. LTDA. | UTD 4 | 1 | 1 | 1 | 0.715 | 1 | 1 |

| CAC SAN GABRIEL CIA. LTDA. | UTD 5 | 0.910 | 0.919 | 0.963 | 0.973 | 0.909 | 0.980 |

| CAC SAN JORGE CIA. LTDA. | UTD 6 | 1 | 1 | 1 | 1 | 1 | 1 |

| CAC SAN JUAN DE GOTOGOCHOA CIA. LTDA. | UTD 7 | 0.793 | 0.914 | 0.964 | 1 | 0.830 | 0.969 |

| CAC SAN MIGUEL DE BANCOS CIA. LTDA. | UTD 8 | 1 | 1 | 1 | 1 | 0.962 | 0.864 |

| CAC SAN MIGUEL DE PALLATANGA CIA. LTDA. | UTD 9 | 0.985 | 0.755 | 0.752 | 0.821 | 1 | 0.933 |

| CAC SANTA ANITA CIA. LTDA. | UTD 10 | 1 | 0.924 | 0.921 | 1 | 0.999 | 0.820 |

| CAC SIERRA CENTRO CIA. LTDA. | UTD 11 | 0.941 | 1 | 1 | 1 | 1 | 1 |

| CAC SUMAK KAWSAY CIA. LTDA. | UTD 12 | 1 | 0.999 | 0.945 | 0.856 | 0.891 | 0.924 |

| CAC UNIDAD Y PROGRESO CIA. LTDA. | UTD 13 | 1 | 1 | 1 | 1 | 1 | 1 |

Fuente: Superintendencia de Bancos, 2021

Elaboración: Autores

Conclusiones y discusión

Este estudio se enfocó en la eficiencia de las Cooperativas de Ahorro y Crédito (CAC) pertenecientes al segmento 3 del sector financiero ecuatoriano y se llevó a cabo utilizando un método DEA con bases de datos oficiales de las instituciones de control y regulación gubernamentales. Las entradas y resultados fueron delimitados bajo un enfoque intermediario. Con el fin de tener una visión completa de la eficiencia, se utilizó el método DEA con Rendimiento Constante de Escalas (RCE) y Rendimiento Variables a Escala (RVE) orientado a la entrada con Retornos Variables de Escala (RVE) con un enfoque orientado a las entradas y también se calculó la eficiencia de escala para cada año del período estudiado.

Se encontró, para todo el periodo estudiado, que las cooperativas en la región Costa de Ecuador tuvieron una eficiencia promedio de 0.887, mientras que las cooperativas en la región Sierra obtuvieron una eficiencia promedio de 0.952, lo que sugiere la existencia de factores intrínsecos en cada región que podrían justificar esta diferencia. Haro y Poaquiza (2022) seleccionaron cooperativas de provincias en la Sierra y Oriente ecuatoriano con el objetivo de evaluar su eficiencia. Los resultados revelaron que, en promedio, estas cooperativas deben aumentar sus inversiones crediticias en un 25%, los depósitos a la vista en un 30% y los depósitos a plazo en un 42% para alcanzar una eficiencia técnica óptima. En otras palabras, para lograr niveles adecuados de eficiencia, las cooperativas en la Sierra y Oriente de Ecuador deben incrementar su capital en un promedio del 32%. Esto indica que, a pesar de la alta eficiencia encontrada en las cooperativas de la Sierra en este estudio, todavía existe un amplio margen de mejora para alcanzar niveles óptimos.

Por otro parte, el estudio llevado a cabo por Mavenga y Olfert (2012) no arrojó evidencia concluyente o estadísticamente significativa del impacto positivo de las cooperativas de ahorro y crédito en las zonas rurales. Aunque se observó un ligero aumento en el empleo y los ingresos promedio, el equilibrio entre las cooperativas en zonas urbanas y rurales en el grupo seleccionado para este estudio difiere de los hallazgos previamente mencionados. Los ratios de eficiencia promedio para este estudio de las cooperativas en las zonas urbanas fueron de 0.932, mientras que en las zonas rurales fue de 0.931, lo cual puede ser congruente con el impacto limitado encontrado en dicho estudio.

Los principales resultados mostraron una alta consistencia entre el enfoque RCE y RVE, y tasas de eficiencia promedio más bajas en 2017 y 2018 para las trece cooperativas. Mientras que, en 2016, la tasa de eficiencia fue la más alta en todo el período estudiado. Este resultado tiene correlación con el contexto de la economía ecuatoriana, pues está altamente relacionada con la volatilidad del precio de los productos exportados en los que se basa su presupuesto como es el caso del petróleo, el oro, el cacao, el banano, los mariscos y otros. La disminución de la eficiencia después de 2016 puede estar relacionada con la disminución en el precio del petróleo ecuatoriano, que disminuyó la cantidad de dinero en la economía, contrayendo el gasto público en 7.40% y afectando el sector laboral, por una caída del empleo adecuado a nivel urbano, principalmente. Bajo esta perspectiva, los problemas en la economía podrían tener un efecto en el sector financiero debido a un impacto en variables como los fondos irrecuperables, cuentas por cobrar, fondos disponibles, la cartera vencida, entre otros. Finalmente, este impacto reflejado en el sector financiero puede afectar la eficiencia de las cooperativas, especialmente aquellos que tienen un tamaño y capital más pequeños, así como una menor diversificación de cartera, en comparación con los demás en el mismo segmento; como el estudio de Jana et al., (2018) encontró que en India la eficiencia de las cooperativas tiene una fuerte relación con su edad y el número de sucursales.

Algunas de las limitaciones del presente estudio pueden ser tomadas en cuenta para desarrollar nuevos análisis, agregando diferentes métodos estadísticos con el fin de corregir posibles errores y obtener información importante. En primer lugar, se propone una función de producción meta frontera para envolver todas las fronteras de cada cooperativa, que puede ser estimada mediante la minimización de la desviación absoluta y la desviación cuadrática (Battese et al., 2004). Una segunda aproximación incluye cómo controlar la producción no deseada o mala mediante la inclusión de supuestos en el análisis de eficiencia DEA. Al incluir algunos axiomas de producción, es posible crear posibilidades de producción y nuevas medidas de eficiencia, convirtiendo las salidas o entradas no deseados en deseables (Cherchye et al., 2015). Por último, la incorporación de un enfoque de datos de panel DEA mediante nuevos métodos que miden la eficiencia a lo largo del tiempo puede contribuir a obtener mejores y más precisos resultados, como el propuesto por Pérez-López et al., 2018.