Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

1. Introducción

El mundo enfrenta retos como la pobreza y sus consecuencias, prueba de ello son las cifras publicadas por la Organización de las Naciones Unidas (ONU) (2021), respecto de que, aproximadamente 783 millones de personas viven por debajo del umbral de pobreza internacional. Considerando que varios países con pequeñas tasas de crecimiento y desarrollo, son aquellos cuya población crece más aceleradamente, es comprensible que la pobreza es un factor significativo en el progreso (Villarespe, 2002).

México no es ajeno a las contrariedades ligadas al rezago y la pobreza, binomio consistente en ingresos insuficientes (CONEVAL, 2019c) y dificultades para acceder al desarrollo social (Benita y Gómez, 2013), respectivamente. Para erradicar estos males, México ha destinado sostenidamente entre el 13 y 14% del PIB al gasto en desarrollo social (CEFP, 2019), a partir de programas sociales. La política pública de desarrollo social se ha articulado mediante varios elementos, uno de ellos, el gasto federalizado específicamente, el Fondo de Aportaciones para la Infraestructura Social (FAIS) que se divide en el Fondo de Infraestructura Social Estatal (FISE) y el Fondo para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal (FISM-DF) (Congreso de la Unión, 2014).

A pesar de los esfuerzos, los indicadores de rezago social demuestran un estancamiento (CONEVAL, 2020); asimismo, los resultados obtenidos por los órganos de control, concuerdan en que el ejercicio del FISE es ineficiente, inoportuno y poco focalizado (ASF, 2019). De tal suerte, es deseable fortalecer la base del conocimiento aplicado a la vida pública, enfatizando el desarrollo de los individuos mediante la provisión de infraestructura financiada con el FISE, en virtud de que se trata de un recurso escasamente estudiado y mayormente orientado a las Zonas de Atención Prioritaria (ZAP) rurales (ASF, 2019). En este sentido, la infraestructura representa una solución a la pobreza y el rezago, por facilitar servicios básicos y atender las causas últimas que originan desigualdad (Cárdenas et al., 2019).

Es justo ahí, que se pretenden analizar por qué las inversiones realizadas en infraestructura, durante el periodo 2010 - 2020, no han rendido los frutos esperados y, en función de la aplicación de la Metodología del Marco Lógico (MML) se postulan modificaciones al FISE.

2. Revisión de la literatura

A efecto de abordar la problemática del FISE, resulta necesario revisar el estado del arte, respecto de las políticas públicas, lo que servirá de sustento al siguiente apartado, que consiste en un vistazo a las políticas públicas de desarrollo social en México, abordando posteriormente los conceptos de pobreza, pobreza extrema y rezago social. Después se indagarán las relaciones entre infraestructura y desarrollo social, conduciendo a la problemática específica del FISE.

2.1. Política pública

El Estado está en constante movimiento, realizando diversas actividades como la solución de problemas internos y externos, prestación de servicios y bienes, entre otras, regulando el comportamiento de la sociedad (Dye, 2017).

Lindblom (1991), considera que el orden y la lógica tienen un impacto significativo en las fases de implementación y elaboración de la agenda, dado que se mezclan mutuamente; de forma que, las políticas pueden representar únicamente los compromisos adquiridos por decisores sin que haya conocimiento de las causas del problema. A partir de este enfoque, asegura que un problema debe ser analizado desde dos ópticas conjugadas, la analítica y la política.

2.2. Política pública de desarrollo social en México

En México, la delegación de funciones inició con el proceso de descentralización bajo una figura similar a la propuesta por Lindblom (1991), en razón de que la Federación identifica la problemática y delega a los estados las acciones (Ayaviri y Quispe, 2011) para el logro de un fin. Bajo este esquema, México aplica políticas bajo los enfoques institucional e incrementalista; el primero, como resultado de la dinámica entre niveles o agencias gubernamentales (North, 1990), y el segundo, acota las posibilidades para resolver un problema reduciendo costos y tiempos de análisis.

El desarrollo social en México se sustenta en la Constitución Política de los Estados Unidos Mexicanos, la Ley General de Desarrollo Social, el Plan Nacional de Desarrollo y el Plan Nacional de Desarrollo Social, y se instrumenta de diversas formas, como apoyos económicos directos, acceso a la educación, salud, alimentación, inclusión en la economía y disfrute de servicios básicos (Silva, 2021).

La agenda mexicana busca combatir la pobreza mediante estabilizadores inmediatos que no se encuentran planeados para atender las causas de la pobreza (Tullock, 1983 y 1986, citado por Prudencio y Ramones, 2014). Durante décadas, se aseveró que el desarrollo económico equivalía a bienestar, lo cual fue erróneo (Cárdenas et al., 2019); sin embargo, México transitó a un enfoque que intenta disminuir la desigualdad y los efectos de esta (Rodríguez et al., 2012).

En lo que respecta a la edificación de infraestructura básica, México instauró en 1997 el Fondo de Aportaciones para la Infraestructura Social (FAIS) que agrupa una parte para los estados (FISE) y otra para los municipios (FISM-DF) (Congreso de la Unión, 2014), cuya meta es erigir infraestructura (SEDESOL, 2014).

2.3. Pobreza, pobreza extrema y rezago social en México

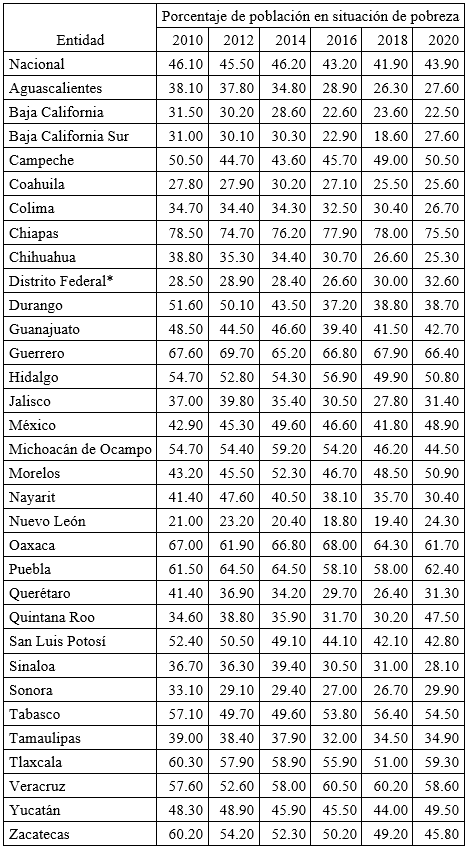

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) (2019a) considera que una persona es pobre cuando tiene al menos una carencia de los seis indicadores, que son rezago educativo, acceso a servicios de salud, acceso a la seguridad social, calidad y espacios de la vivienda, servicios básicos en la vivienda y acceso a la alimentación, y su ingreso es insuficiente para adquirir bienes y servicios necesarios para la satisfacción de sus necesidades alimentarias y no alimentarias. En la Tabla 1 se puede visualizar la población pobre, apreciándose una ligera mejora en el rubro de pobreza; dado que, a nivel nacional el indicador paso del 46.10% en 2010 a 43.90% en 2020.

Tabla 1. Porcentaje de habitantes en condición de pobreza

Nota: * Desde el 30 de enero del año 2016, su nombre oficial es Ciudad de México.

Fuente: Elaborado por los autores, a partir de datos del CONEVAL (2020).

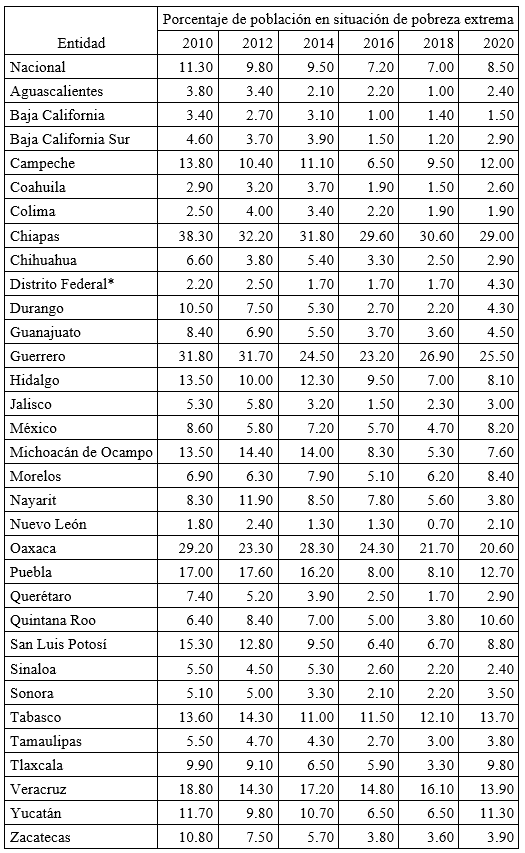

En pobreza extrema, los hogares son incapaces de satisfacer sus necesidades alimentarias, a pesar de destinar a ella todo su ingreso (Boltvinik, 1990), lo que se refleja en la Tabla 2, apreciándose una ligera mejora, al pasar del 11.30% en 2010 al 8.50% en 2020.

Tabla 2. Porcentaje de habitantes en condición de extrema pobreza.

Nota: * Desde el 30 de enero del año 2016, su nombre oficial es Ciudad de México.

Fuente: Elaborado por los autores, a partir de datos del CONEVAL (2020).

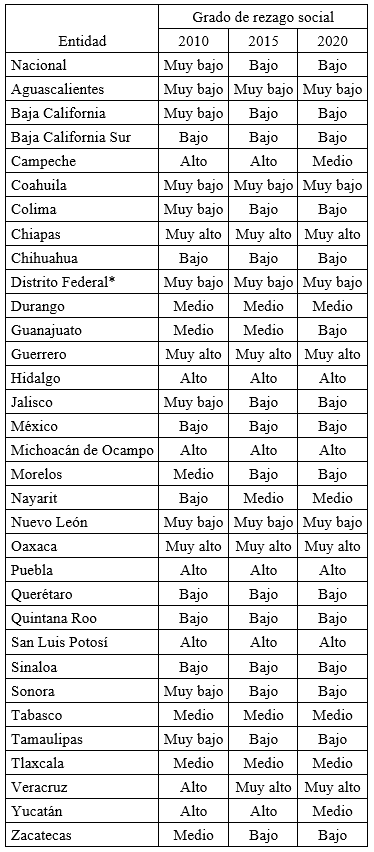

El concepto de rezago social no implica pobreza, pero establece diferencias respecto del acceso a los beneficios del desarrollo (Benita y Gómez, 2013). Según el CONEVAL (2020), esta población no observó mejoría entre 2010-2020, pues pasó de un nivel muy bajo en 2010 a uno bajo 2020, como se aprecia en la Tabla 3.

Tabla 3. Grado de rezago social por Entidad.

Nota: * Desde el 30 de enero del año 2016, su nombre oficial es Ciudad de México.

Fuente: Elaborado por los autores, a partir de datos del CONEVAL (2020).

2.4. Provisión de infraestructura física básica como medio para combatir el rezago social y la pobreza

Por infraestructura, se entienden los recursos durables, consistentes en bienes colectivos que generan efectos externos (Sarafoglou et al., 2006). De acuerdo con Hirschman (1983) esta incluye la salud y la educación de la gente. Su relevancia varía según la extensión geográfica de estudio, dado que implica factores como ubicación; desarrollo económico, industrial y social; clima; materias primas; costumbres y políticas públicas (Astudillo, 2014; Silva, 2021). Las diferencias entre estados en cuanto a provisión de infraestructura, son de interés, al representar un indicador del desarrollo social (Afonso y Fernandes, 2006; Athanassopoulos y Triantis, 1998; De Borger y Kerstens, 1996).

Así, la infraestructura presenta una finalidad cuádruple, por proporcionar medios seguros para proveer servicios; su acceso puede ser económico; estimula la economía e incluye grupos marginados (OCDE, 2017). Adicionalmente, reduce el costo de acceso a los mercados, aumenta la plusvalía, incentiva la acumulación de capital humano y permite la difusión del conocimiento (CAF, 2012), para lo que se requiere de procesos estructurados, armónicos y dotados de medios económicos, materiales, humanos e intelectuales necesarios. En tal sentido, la definición de eficiencia planteada por Torres (1991), entendida como la relación entre bienes y servicios consumidos y producidos, es acertada al considerar que cualquier gobierno debe aportar insumos tangibles e intangibles para las etapas de la infraestructura.

Ferro et al. (2012) establecen que los gobiernos tienden a considerar a la infraestructura como un medio para resolver la pobreza y desigualdad, sin mayores implicaciones en cuanto a las capacidades administrativas del Estado; por tanto, resulta necesario considerar la postura del Banco de Desarrollo de América Latina (CAF) (2012), respecto de que cada rubro de infraestructura ostenta sus propias problemáticas.

2.5. El Fondo de Infraestructura Social Estatal y su problemática

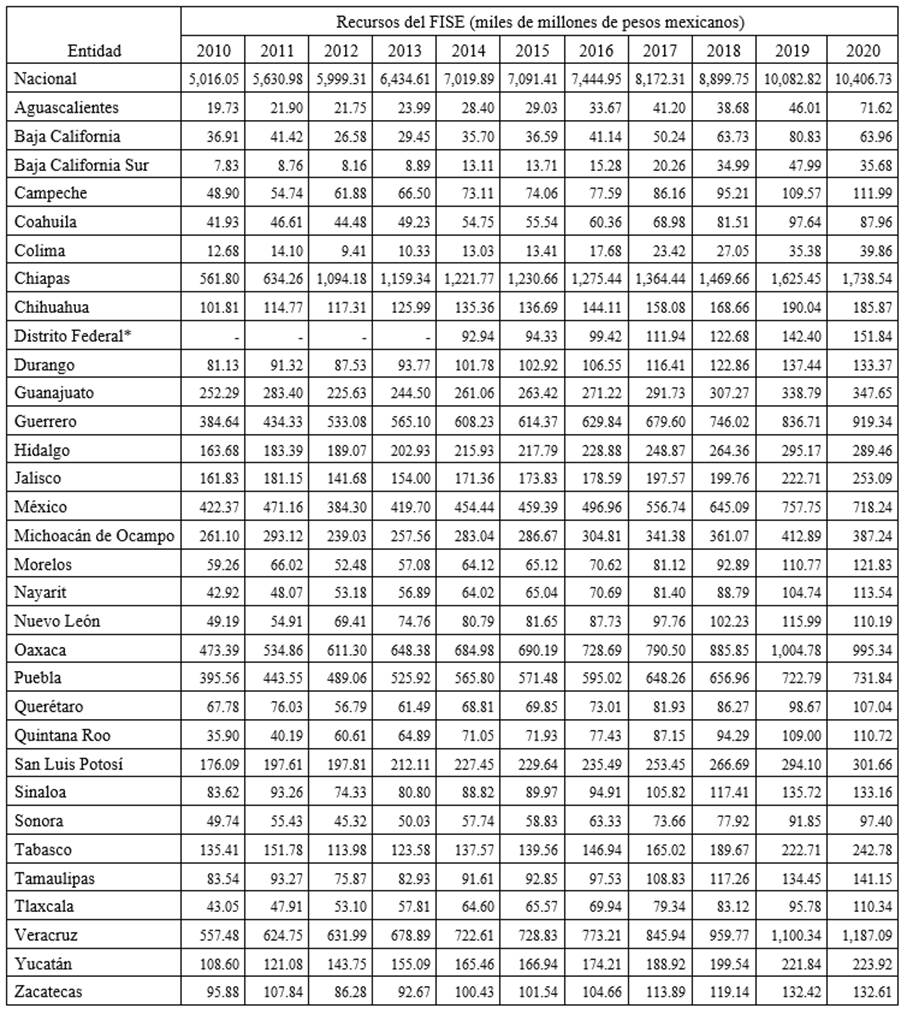

Cada año, los estados reciben incrementos económicos en el FISE, sin importar los resultados obtenidos. Así pues, al comparar los recursos otorgados, los índices de pobreza, pobreza extrema y rezago social, es visible que los resultados obtenidos no son tan positivos como el aumento del FISE. Esto se observa en la Tabla 4, en la que cada uno, con su respectiva unidad de medida, visibiliza su evolución entre 2010 y 2020, lo que conlleva a inferir que a los estados convienen altos porcentajes de pobreza, dado que la fórmula de distribución la considera para su cálculo. Así pues, la Tabla 5 refleja la evolución del FISE. Resulta destacable que entre el 2010 y el 2020 los recursos prácticamente se duplicaron.

Tabla 4. Evolución nacional de recursos del FISE, pobreza, pobreza extrema y rezago social, en el período 2010-2020.

| Año | FISE (miles de millones de pesos mexicanos) | Pobreza (Porcentaje de población) | Pobreza extrema (Porcentaje de población) | Rezago social (Grado) |

| 2010 | 5.02 | 46.10 | 11.30 | Alto |

| 2015 | 7.09 | 44.70 | 8.35 | Muy Alto |

| 2020 | 10.41 | 43.90 | 8.50 | Muy Alto |

Fuente: Elaborado por los autores, a partir de datos de la SHCP (2009, 2014, 2019a) y CONEVAL (2020).

Wellenstein et al. (2006), consideran que a pesar del relativo éxito del FISE comparado contra políticas anteriores, es necesario focalizar a la población objetivo a partir de reglas claras.

La Ley de Coordinación Fiscal (LCF), marco normativo que regula al FISE, considera que los estados ejercerán los recursos en base a prioridades acordes a los rubros básicos (SEDESOL, 2017) y, consecuentemente serán eficientes en su ejecución. Por su lado, la Auditoría Superior de la Federación (ASF) (2013), identificó que un tercio de los estados no presentó evidencia de haber evaluado al FISE, su focalización ni su desempeño; mientras que Fisman y Gatti (2001), consideran que los gobiernos tienden a ignorar las consecuencias de una mala administración de recursos, dada una relación positiva entre transferencias y corrupción, generada por diferencias normativas. Mientras que, Catalán y Ballve (2012) consideran que, el condicionamiento del gasto implica un mínimo margen de maniobra presupuestal que genera efectos adversos sobre la eficiencia.

3. Evaluación de la política pública a partir de la Metodología del Marco Lógico

La Matriz de Indicadores para Resultados (MIR) es un instrumento de planeación estratégica que vincula instrumentos de diseño, organización, ejecución, seguimiento, evaluación y mejora de programas, como producto del proceso de la Metodología de Marco Lógico (MML) (SHCP, 2016a). Su uso permite estructurar de forma sencilla los objetivos de un programa o política pública y la relación con los planes; facilitar el diseño de indicadores para evaluar; identificar la fuente de información para verificación; enunciar lo que produce la intervención; e identificar riesgos inherentes (SHCP, 2016a).

3.1. Metodología del Marco Lógico

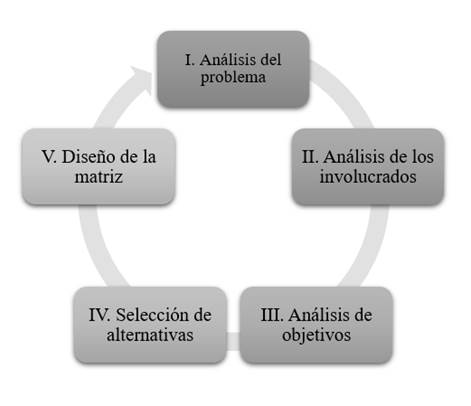

La MML representa una herramienta adaptada específicamente a organizaciones, con la finalidad de conceptualizar, diseñar, ejecutar, monitorear y evaluar programas y proyectos de desarrollo (CLAD, 2007; SHCP, 2015a, 2016a). Su amplio uso obedece a la facilidad para exponer de manera lógica y sistemática las relaciones causales de un programa y ligarlas con sus metas (SHCP, 2015a, 2016a).

Fuente: Elaborado por los autores, a partir de información de la SHCP (2015a).

Figura 1. Las etapas de la MML.

A partir de la definición de los elementos contenidos en la MML, se posibilita que cada componente de la MIR se encuentre lógicamente estructurado, para posteriormente, verificarse de manera horizontal y vertical.

Fuente: Elaborado por los autores, a partir de información de la UNAM y SHCP (2017).

Figura 2. Relación columna - pregunta de la MIR.

Para operacionalizar la MML, se requiere partir de los siguientes análisis:

Análisis del problema. A partir de un árbol de problemas, cuyas raíces representan causas, el tronco al problema principal, y la copa sus efectos (UNAM y SHCP, 2017).

Análisis de los involucrados. Permitirá conocer quiénes serán los potenciales actores (Ortegón et al., 2005).

Análisis de objetivos. Elaborado a partir del árbol de problemas, con efectos contrarios (UNAM y SHCP, 2017).

Elaboración de la estructura analítica del programa. Apoya la esquematización del programa, identificando la intervención en cuatro niveles jerárquicos de planeación y da pie a la definición del Resumen Narrativo de la MIR.

Selección de alternativas. Se realiza a partir de un análisis interno y otro externo (UNAM y SHCP, 2017).

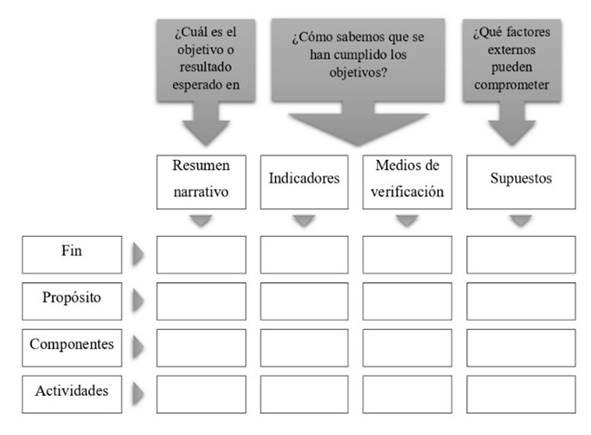

3.2. Diseño de la Matriz de Indicadores para Resultados

Antes de integrar la MIR, se debe corroborar la relación y contribución entre el programa y los objetivos (Ortegón et al., 2005; SHCP, 2015a, 2016a). Su finalidad es permitir ordenar, conducir y orientar las acciones; alinear niveles estratégicos y de gestión; identificar responsables; facilitar la toma de decisiones y favorecer la transparencia.

La MIR se conforma por cuatro filas y cuatro columnas, cuyo contenido es un conjunto de hipótesis lógicas de causa-efecto.

Resumen Narrativo. Columna que estructura los objetivos y las relaciones causales entre estos en sus distintos niveles (Ortegón et al., 2005; SHCP, 2015a, 2016a; UNAM y SHCP, 2017).

Indicadores. Cada resumen narrativo se traducirá en variables calculables a partir de indicadores (UNAM y SHCP, 2017).

Medios de verificación. Identifica las fuentes de información para medir los indicadores en cada nivel de la MIR (SHCP, 2016a; UNAM y SHCP, 2017).

Supuestos. Factores externos al funcionamiento del programa, que deben ocurrir para cumplir con las metas (UNAM y SHCP, 2017).

Para verificar la coherencia de la MIR, se revisan la lógica horizontal y la vertical, de acuerdo a lo siguiente:

Lógica horizontal. Consistencia interna de la MIR, que consiste en determinar si se incluyen la totalidad de indicadores necesarios para medir los resultados y objetivos esperados (SHCP, 2016a; UNAM y SHCP, 2017).

Lógica vertical. Permite analizar vínculos causales de abajo hacia arriba, iniciándose con el supuesto cumplimiento de las actividades (Ortegón et al., 2005).

4. Resultados y discusión

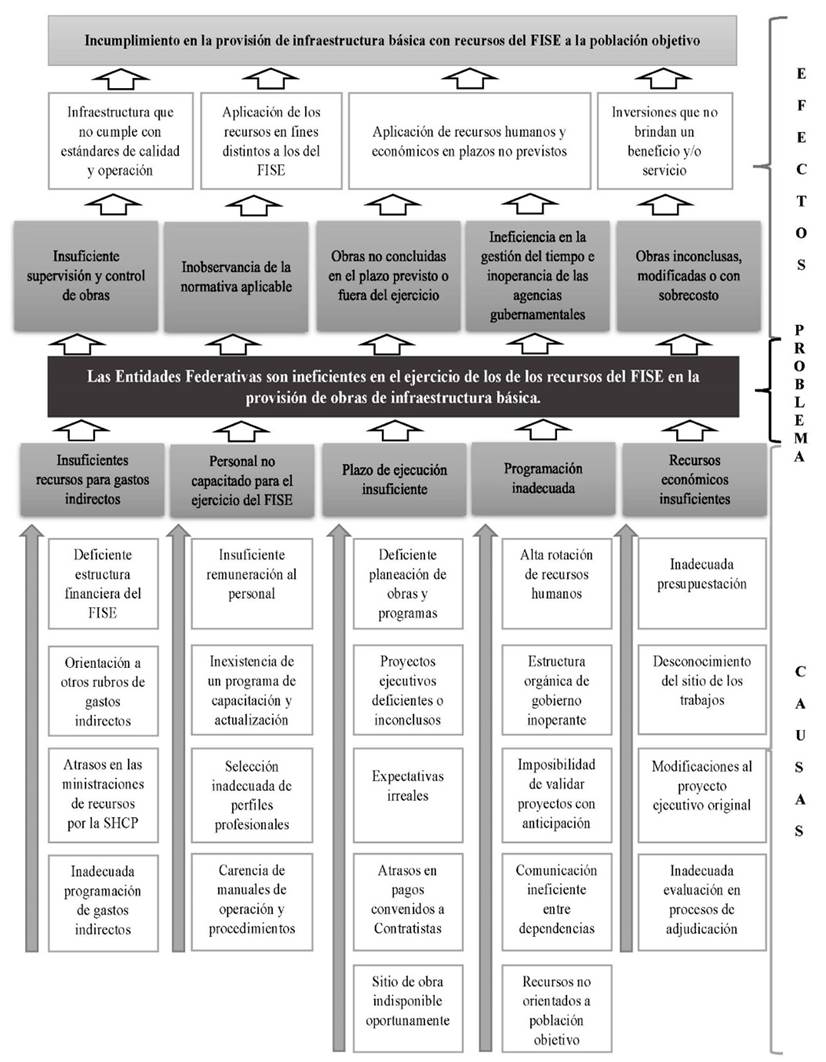

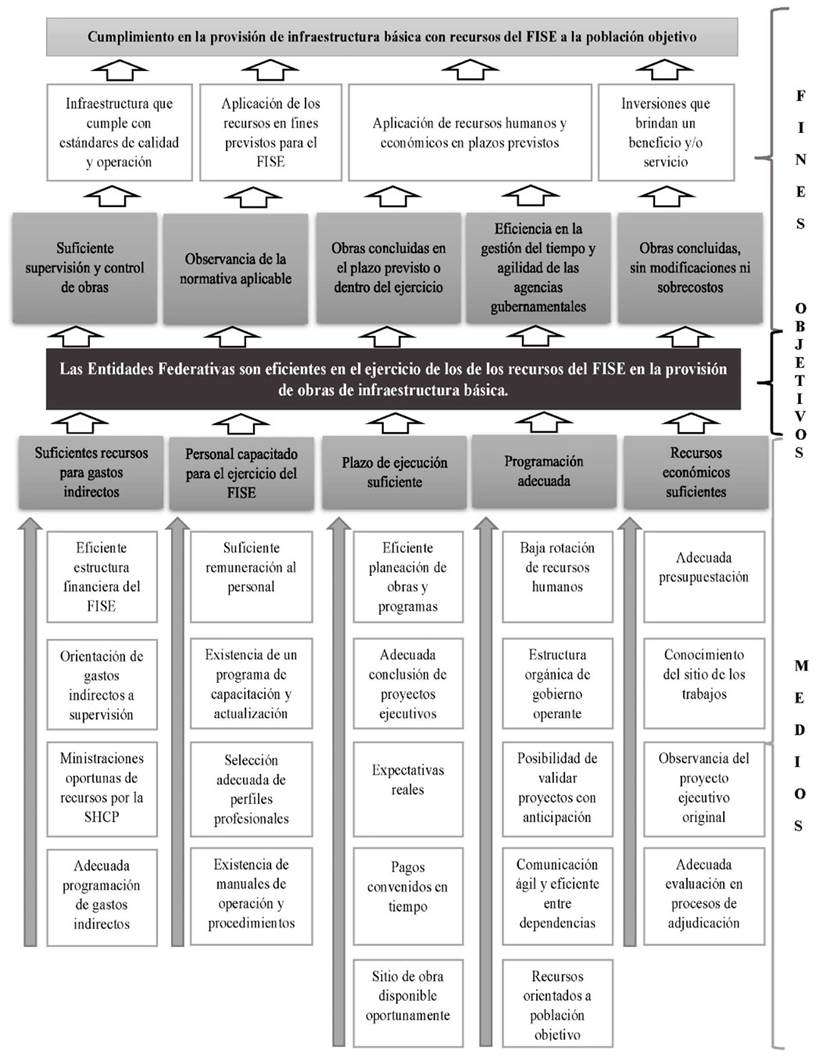

Del análisis de los elementos teóricos y empíricos, y la consecuente aplicación de la MML se obtuvieron los árboles de problemas y objetivos, plasmados en las Figuras 3 y 4, respectivamente.

Fuente: Elaborado por los autores, a partir de información de la UNAM y SHCP (2017).

Figura 3. Árbol de problemas.

En árbol de objetivos se enunció de forma clara y congruente la situación deseada. Contrario al árbol de problemas, el de objetivos se inicia de arriba hacia abajo (UNAM y SHCP, 2017).

Fuente: Elaborado por los autores, a partir de información de la UNAM y SHCP (2017).

Figura 4. Árbol de objetivos.

De emplear la MML, se deduce que algunas de las acciones necesarias para conseguir la eficiencia del FISE son las que de manera enunciativa, mas no limitativa, se enlistan:

Modificar la estructura financiera del FISE.

Remunerar adecuadamente al personal.

Integrar capacitación y actualización.

Elaborar manuales de operación y procedimientos.

Presentar programas anuales y proyectos financiados con el FISE.

Proyectar y programar de acuerdo a condiciones reales.

Validar la Matriz de Inversión para el Desarrollo Social (MIDS) previo al ejercicio.

Mejorar la comunicación interinstitucional.

Fortalecer el control interno.

Evitar sobrecostos.

Así pues, a partir de las situaciones ideales que habrían de presentarse para ejercer con eficiencia y eficacia el FISE y lograr las metas planteadas en cuanto al desarrollo social, se elaboró la MIR que se describe en la Tabla 6.

Tabla 6 Matriz de Indicadores para Resultados.

| Objetivos o Resumen Narrativo | Indicadores | Medios de verificación | Supuestos | |

|---|---|---|---|---|

| Fin | Contribuir a que los estados sean eficientes. | Índice de eficiencia. | Evaluación de la eficiencia de las entidades, realizada por la Secretaría del Bienestar. | El Congreso de la Unión promueve la eficiencia. |

| Los estados cuentan con personal capacitado. | Número de servidores públicos por nivel educativo. | Estadísticas de las entidades federativas. | Las legislaciones locales obligan a contar con personal capacitado en áreas estratégicas. | |

| Propósito | Los plazos de ejecución de las obras son suficientes. | Obras concluidas al cierre del ejercicio. | Finanzas Públicas Estatales y Municipales www.inegi.gob.mx | Se realizan modificaciones a la Ley de Obras Públicas y Servicios Relacionados con las Mismas, su Reglamento, y similares locales. |

| La programación anual y particular de las obras es adecuada. | Modificaciones a los programas anuales de obra pública. | Informe de auditoría del FISE www.asf.gob.mx | Los estados fortalecen sus capacidades en planeación y programación. | |

| Los recursos son suficientes. | Obras pagadas al cierre de cada ejercicio. | Finanzas Públicas Estatales y Municipales www.inegi.gob.mx | Las entidades aumentan su capacidad de recaudación para destinar recursos adicionales a la infraestructura. | |

| Las entidades cuentan con un programa de capacitación y actualización permanente. | Programas de capacitación y actualización. | Estadísticas de las entidades federativas. | Las entidades fortalecen la capacitación y actualización. | |

| Las entidades cuentan con manuales de operación y procedimientos. | Existencia de manuales de operación y procedimientos. | Estadísticas de las entidades federativas. | Las entidades diseñan manuales de operación y procedimientos. | |

| Los estados son eficientes en la planeación y programas anuales. | Porcentaje de modificaciones a los programas anuales. Criterios para elaborar planes anuales o multianual. | Informes de auditoría del FISE www.asf.gob.mx Índice legal de obra pública www.imco.org.mx | Los funcionarios públicos fortalecen la calidad de sus actividades. | |

| Los proyectos ejecutivos se encuentran concluidos previo a su adjudicación. | Porcentaje de proyectos concluidos. Coherencia en estudios de planeación y programación. | Matriz de Inversión para el Desarrollo Social (MIDS) www.fais.bienestar.gob.mx Índice legal de obra pública www.imco.org.mx | La sociedad civil y los municipios proponen proyectos de infraestructura. | |

| Los Estados disponen oportunamente de los sitios de los trabajos. | Porcentaje de acreditación de propiedad de los inmuebles. | Matriz de Inversión para el Desarrollo Social (MIDS) www.fais.bienestar.gob.mx | Los sitios que no son propiedad de los gobiernos son donados por los particulares. | |

| Las entidades pagan a las contratistas con oportunidad. | Avance financiero al cierre del ejercicio. | Finanzas Públicas Estatales y Municipales www.inegi.gob.mx | Las contratistas al servicio de los estados cuentan con los recursos suficientes para el financiamiento. | |

| Los proyectos propuestos por los estados se validan con anticipación. | Porcentaje de proyectos validados previo a su ejecución. | Matriz de Inversión para el Desarrollo Social (MIDS) www.fais.bienestar.gob.mx | Los lineamientos establecen como innecesaria la validación. | |

| Existe una comunicación ágil y eficiente entre dependencias de los estados. | Calidad de trámites y servicios públicos | Encuesta Nacional de Calidad e Impacto Gubernamental www.inegi.gob.mx | La estructura de las entidades permite que una dependencia concentre las gestiones. | |

| Componentes | Los recursos se orientan a la población objetivo. | Cantidad de obras y recursos orientados a obras que atienden a población objetivo. | Matriz de Inversión para el Desarrollo Social (MIDS) www.fais.bienestar.gob.mx Informe de auditoría del FISE www.asf.gob.mx | La población objetivo se encuentra dispersa de manera homogénea. |

| La presupuestación es adecuada y se basa en condiciones reales. | Porcentaje de proyectos concluidos. Coherencia en estudios de planeación y programación. | Matriz de Inversión para el Desarrollo Social (MIDS) www.fais.bienestar.gob.mx Índice legal de obra pública www.imco.org.mx | Las condiciones de los sitios son óptimas. | |

| Las entidades evalúan adecuadamente las propuestas técnicas y económicas presentadas en las adjudicaciones. | Mecanismos para evaluar solvencia de proposiciones. Verificación de cumplimiento de requisitos en evaluación. | Índice legal de obra pública www.imco.org.mx | No existe error, dolo ni mala fe en la presentación de propuestas. | |

| La Federación condiciona los recursos a la presentación de un plan de capacitación y actualización. | Cantidad de entidades que presentaron un plan de capacitación y actualización. | Estadísticas realizadas por la Secretaría del Bienestar. | La totalidad de los funcionarios públicos se encuentran capacitados y actualizados. | |

| La federación condiciona los recursos a la elaboración y publicación de manuales de operación y de procedimientos. | Cantidad de entidades que presentaron manuales de operación y procedimientos. | Estadísticas realizadas por la Secretaría del Bienestar. | Los servidores públicos se encuentran organizados y armonizados. | |

| La federación requiere la elaboración de programas anuales de obra, así como los proyectos ejecutivos. | Criterios para elaborar plan anual o multianual de obra y servicios. | Índice legal de obra pública www.imco.org.mx | Los estados cuentan con bancos de proyectos actualizados. | |

| Actividades | Las entidades desarrollan proyectos ejecutivos y programas apegados a la realidad. | Porcentaje de modificaciones a los programas anuales. Criterios para elaborar plan anual o multianual de obra y servicios. | Informes de auditoría del FISE www.asf.gob.mx Índice legal de obra pública www.imco.org.mx | Las condiciones de todas las obras públicas son favorables. |

| Las entidades disponen oportunamente del sitio de la obra y realizan los pagos acordados con las contratistas. | Avance financiero al cierre del ejercicio. | Finanzas Públicas Estatales y Municipales www.inegi.gob.mx | Los estados disponen de un número ilimitado de predios e inmuebles. | |

| El sistema de la MIDS y los lineamientos, permiten validar los proyectos durante un ejercicio anterior. | Cantidad de proyectos validados durante el ejercicio anterior. | Matriz de Inversión para el Desarrollo Social (MIDS) www.fais.bienestar.gob.mx | El sistema opera correctamente desde el inicio de cada ejercicio y los lineamientos se publican al inicio del año. | |

| El sistema de la MIDS garantiza que las obras se orienten a la población objetivo. | Cantidad de obras y recursos orientados a la población objetivo del FISE. Cantidad de beneficiarios. | Matriz de Inversión para el Desarrollo Social (MIDS) www.fais.bienestar.gob.mx Finanzas Públicas Estatales y Municipales www.inegi.gob.mx | Los funcionarios públicos conocen perfectamente a la población objetivo y a ella orientan los recursos. | |

| Las entidades implementan mecanismos de control para mejorar la comunicación interinstitucional. | Calidad de trámites y servicios públicos | Encuesta Nacional de Calidad e Impacto Gubernamental www.inegi.org.mx | Los trámites interinstitucionales son ágiles y sencillos. | |

| Las entidades fortalecen el control interno durante la adjudicación. | Evaluación de testigos sociales. | Índice legal de obra pública www.imco.org.mx | Las propuestas técnicas y económicas ofertadas cumplen con los aspectos evaluados y los funcionarios públicos carecen de intereses personales en los procesos. | |

| Las entidades respetan los proyectos ejecutivos, basados en el conocimiento de los sitios de los trabajos, para evitar sobrecostos. | Diferencia entre los montos programados y los ejercidos. Porcentaje de modificaciones económicas a las obras públicas. | Finanzas Públicas Estatales y Municipales www.inegi.gob.mx Informes de auditoría del FISE www.asf.gob.mx | Los proyectos ejecutivos son realizados por personal profesional y conocedor de los sitios de los trabajos. |

Fuente: Elaborado por los autores.

Algunas de las modificaciones propuestas a la estructura del FISE, consisten en la actualización de la LCF y los lineamientos. Las adecuaciones de la temporalidad de las ministraciones, las condiciones relacionadas con la capacitación y perfil profesional de los servidores públicos, y la obligación de integrar oportunamente proyectos realistas (Pontarollo, 2019), abonarán a garantizar la terminación de las obras y el cumplimiento de los objetivos.

Las aportaciones de Ramones y Prudencio (2014), respecto de que el FAIS financia obras públicas desligadas del combate a la pobreza, podría revertirse si se condiciona la dispersión de recursos a la contratación de personal técnica, administrativa y normativamente capacitado.

En cuanto a la focalización a que se refieren Wellenstein et al. (2006), podría solucionarse si se garantizara la orientación de los recursos; mientras que, el condicionamiento de estos podría solucionar la transparencia.

En lo referente al otorgamiento de recursos, actualmente entre enero y octubre, si se ministraran de enero a junio, se facilitarían los procesos constructivos, tomando en consideración las condiciones de cada entidad; de forma que se evitarían incumplimientos como los observados por la ASF (2013), en relación al subejercicio y la autoevaluación.

5. Conclusiones y recomendaciones

A partir de las estadísticas disponibles de pobreza, pobreza extrema y rezago social, así como de la evolución de los recursos del FISE, se concluye que el Estado mexicano ha sido parcialmente exitoso en reducir la pobreza extrema, no ha mostrado eficacia en cuanto a la pobreza y el rezago social ha aumentado, por la incapacidad para capitalizar los recursos que destina a inversiones en ese rubro.

Ahora bien, dado que la metodología por su naturaleza no analiza correlación, no se determina el grado en que el FISE contribuye a la reducción de la pobreza extrema y, sin embargo, dado el efecto duradero de la infraestructura, resulta relevante mejorar la eficiencia y eficacia con que se gestionan los recursos.

Derivado de la aplicación de la MML se determinaron áreas de oportunidad que se mencionan a continuación:

Publicar la actualización del marco normativo aplicable con anticipación.

Capacitar a servidores públicos.

Flexibilizar los lineamientos.

Fortalecer el marco interno que delimite responsabilidades.

Diseñar manuales de operación y procedimientos.

Capacitar y retribuir justamente al personal.

Evitar supeditar el FISE a acciones políticas o electorales.

Programar de forma realista y con anticipación.

Vigilar las fases de la infraestructura.

Promover la transparencia y rendición de cuentas.

Capacitar en materia de control interno y desempeño.

La implementación de estas acciones mitigaría riesgos inherentes e inmanentes al FISE, sin olvidar que la discrecionalidad de los servidores públicos y la inclusión de factores políticos en la toma de decisiones, pueden tener efectos negativos en los resultados obtenidos.