Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Las actividades económicas ocultas son un fenómeno que se observa en todos los países del mundo, en mayor o menor proporción, tales actividades son objeto de estudio bajo algunas denominaciones como “sumergida”, “subterránea”, “negra”, “sombra”, etc., en un sentido amplio abarcando aquellas actividades que se desempeñan al margen de la ley o fuera de ella. La economía informal por su parte, de acuerdo a la OIT (2002) hace referencia a un conjunto de actividades desarrolladas por las unidades económicas que en la legislación o en la práctica están insuficientemente contempladas por sistemas formales o no lo están en absoluto, donde producen bienes y servicios lícitos; partiendo de aquello, el presente estudio se enfoca en la parte legal de la economía sombra (ES) que Buehn y Schneider (2012) la definieron como aquella que engloba la producción legal de mercado que se oculta de las autoridades con el objeto de evitar cargas de carácter impositivo o legal. En este trabajo se estima el tamaño de la economía sombra de Ecuador, Perú y Colombia1. Es pertinente indicar que investigadores han centrado su interés en la determinación de sus causas, y la estimación de su magnitud, por lo que, conocer la evolución de este fenómeno aportará con un insumo importante para los tomadores de decisiones, puesto que la ES podría jugar un papel significativo en el desarrollo económico.

Históricamente la estructura del mercado laboral en Latinoamérica se ha caracterizado por la persistencia de la informalidad como una barrera estructural para el crecimiento, de acuerdo a la OIT (2018), la cifra de trabajadores informales en América Latina es aproximadamente del 50%. Ecuador no es la excepción, acorde con datos del Instituto Nacional de Estadística y Censos (INEC), la informalidad laboral es una característica muy marcada en el mercado laboral ecuatoriano, es así que, el 44.1% de los ocupados pertenecieron al sector informal en diciembre de 2017. Además de lo indicado en Ecuador apenas el 20.6% de los trabajadores cuentan con educación superior, la tasa de desempleo alcanzó el 4.6% y la tasa nacional de subempleo fue del 19.8%. El empleo adecuado alcanzó el 42.8%, por lo que el resto de individuos o está desempleado o adopta formas de trabajo por cuenta propia que caen en un sector sombra o informal. Nótese que son estas las condiciones laborales que típicamente predominan en la región y a las cuales se les podría atribuir la existencia de la economía sombra (Ruesga, 2021).

Ahora bien, de acuerdo a Dell´Ano (2007) y Hassan y Schneider (2016), la existencia de una economía sombra crea ineficiencias en el mercado de bienes y en el mercado laboral, es una fuente de distorsiones en la asignación de recursos, y conduce a sesgos en los indicadores oficiales (sesgo al alza de la tasa de desempleo) y/o crea un círculo vicioso2 de aumentos continuos en la base tributaria. Sin embargo, el efecto de la ES no necesariamente es negativo para la economía, los individuos gastan en la economía formal aquellos ingresos obtenidos en la economía sombra, lo que podría producir un efecto positivo. Enste y Schneider (2000), y Schneider (2010) encuentran que al menos dos tercios de los ingresos obtenidos en la ES se gastan inmediatamente en la economía oficial3. En este marco, los formuladores de política deberían estar especialmente preocupados por el auge y el crecimiento de esta parte no registrada dados sus posibles efectos en la economía y sus consecuencias sobre el bienestar de los individuos de un país. Igualmente, determinar su magnitud es crucial para tomar decisiones efectivas y eficientes, Missiou (2016) indica que la política económica puede ser ineficiente si es que se desconoce o ignora el tamaño de la economía sombra.

Schneider (2007) sostiene que los tamaños de la economía sombra, de los países de África, América Central y América del Sur son generalmente similares4 y elevados (en promedio del orden de 41%, en el periodo 1999-2005), al parecer los ciudadanos ven como la única forma de garantizar un nivel de vida digno el recurrir a las economías informales. Santos (2016) por su parte menciona que existen diferencias en la informalidad entre países desarrollados y aquellos que no lo son, en los primeros el origen de la economía informal se debe básicamente a la implementación de excesivos controles financieros y elevadas cargas impositivas; mientras que en los no desarrollados se debe a las altas cargas tributarias, intensas regulaciones y una marcada debilidad institucional.

Las actividades económicas en la sombra usualmente se asocian con la evasión de impuestos, de modo que los factores que determinan la evasión fiscal también la afectarán (Allingham y Sandmo 1972). Medina y Schneider (2017) sugieren la siguiente relación para la economía sombra:

(1)

(1)

Las actividades económicas de la ES dependen negativamente de la probabilidad de detección p y de las posibles multas f, y positivamente de los costos de oportunidad de permanecer formales denotados como B. Los costos de oportunidad están positivamente determinados por la carga tributaria T y los altos costos de mano de obra W. Cuanto mayor es la carga fiscal y los costos laborales, más incentivos tienen las personas para evitar estos costos al trabajar en la economía sombra. La probabilidad de detección p depende de las acciones de cumplimiento A, tomadas por la autoridad fiscal y de las actividades de facilitación F realizadas por individuos para reducir la detección de actividades económicas ocultas.

Por lo tanto, las actividades económicas ocultas pueden definirse como aquellas actividades económicas e ingresos obtenidos que eluden la regulación, los impuestos o la observación del gobierno. La economía sombra se centra en actividades económicas productivas que normalmente se incluirían en las cuentas nacionales pero que permanecen ocultas debido a las cargas fiscales o reglamentarias. Las secciones siguientes del artículo son: revisión de la literatura, datos y metodología, resultados, y discusión y conclusiones.

Revisión de la literatura

El interés de investigadores por medir el tamaño de la economía sombra data de la década de los 70, los trabajos pioneros en esta área se atribuyen a Gutmann (1977), Feige (1979) y Tanzi (1980, 1983); estos autores estimaron el tamaño de la ES para Estados Unidos, a través del enfoque monetario y bajo los supuestos: a) las actividades económicas informales son consecuencia directa de altos impuestos; b) tales transacciones se realizan principalmente en efectivo; por lo tanto, la moneda general en circulación en la economía tiene dos componentes (moneda utilizada para transacciones económicas informales y transacciones formales), y c) la velocidad de circulación del dinero es la misma tanto para la ES como para la economía oficial. Posteriormente Frey y Weck-Hannemann (1984) desarrollaron un modelo particular de ecuaciones estructurales denominado MIMIC (Múltiples Indicadores Múltiples Causas, por sus siglas en ingles), que considera la ES como una "variable no observable"; a partir de este estudio algunos autores han usado este método en sus investigaciones.

Loayza (1996) encuentra evidencia para los países latinoamericanos que además de la carga fiscal, la intensidad de las regulaciones y la tasa de desempleo aumentan la economía sombra5, mientras que el poder y la eficiencia de las instituciones gubernamentales tienden a reducirla. Bovi (2003) determinó que la economía clandestina se correlaciona positivamente con fallas institucionales y ligeramente con la tributación y las regulaciones del mercado. Friedman et al. (2000) manifiesta que los países con más corrupción tienen una mayor actividad no oficial como porcentaje del PIB. Schneider (2003) concluye que la relación entre la proporción de la ES y la cantidad de corrupción es fuerte y consistente.

Singh et al. (2012) argumentan que las empresas ocultan sus actividades en la economía clandestina cuando enfrentan una regulación severa con una aplicación inconsistente y corrupción. Las instituciones son el factor determinante más importante para el tamaño de la ES. En esta línea, Schneider y Hametner (2013) manifiestan que los individuos a menudo consideran la intensidad creciente de la regulación estatal como un aumento de costos y una limitación de la libertad que fomenta el cambio a actividades económicas ocultas.

Lozano (2013) estudia los factores que se asocian a la economía sombra para 10 países sudamericanos durante el periodo 2000-2010, utilizando un modelo MIMIC y encuentra que el Índice de Libertad Económica, la Tasa de Desempleo y los Ingresos Fiscales son las principales causas de este tipo de economía, además también da cuenta que el consumo de electricidad y el crecimiento del dinero y cuasi dinero son los principales indicadores de la economía oculta.

Buehn y Schneider (2012) y Hassan y Schneider (2016) sostienen que existen grandes disparidades regionales en el nivel de informalidad, América del Sur y África tienen mayor informalidad, mientras que la OCDE el menor. Andrade y Torres (2003), Machado (2014) y Vuletin (2008), dan cuenta del gran tamaño de la economía sombra de Ecuador, Perú y Colombia, la cual oscila entre el 29.7% y el 59.9%. Entre las causas principales de las actividades subterráneas están los impuestos directos e indirectos, la tasa de desempleo y la intensidad de las regulaciones. Por lo tanto, la ES puede constituirse en un refugio de subsistencia o un canal de salida para una gran parte de la población en épocas de recesión; lo cual refuerza la importancia de su estudio y estimación.

Metodología

La investigación usará el enfoque de la demanda de dinero y el modelo múltiples indicadores múltiples causas (MIMIC), cada enfoque contiene un acápite de datos y uno metodológico.

Método de Demanda de dinero

Datos

Se estima la economía sombra bajo el enfoque de demanda de dinero, utilizando datos anuales para el periodo 1984-2017 provenientes del Banco Mundial, Bancos Centrales de los respectivos países, la Comisión Económica para América Latina y el Caribe, entre otras (para mayor detalle véase Anexo 1).

La variable dependiente es el ratio Circulante-Depósitos a la vista (CD); sin embargo, es importante indicar que para el caso peruano se ha considerado la relación Circulante-Dinero amplio (CM2), dada las características de la serie de datos para este país. En la década de los 80 el aumento en la relación CD en Perú se debe a una caída de los depósitos a la vista (D) en lugar de un aumento del Circulante (C), dicho aumento puede deberse a cambios hacia otros activos financieros incluidos el M2 diferentes a las cuentas corrientes, en lugar de incrementos en las tenencias de efectivo. En este caso, como sugiere Tanzi (1980), la relación a M2 representa más la realidad6.

La esencia de este método es estimar la ecuación de demanda de dinero para determinar un excedente a lo largo del tiempo por un efecto de un cambio en el nivel impositivo sobre esa demanda.

Formalización del modelo

Siguiendo a Hildegart et al. (2003), la función de demanda de circulante a la Cagan tiene la siguiente forma:

(2)

(2)

Donde C

o

es el circulante o efectivo observado,  es un término que incorpora los incentivos de los agentes individuales para mantener efectivo en carteras, con la finalidad de financiar actividades relacionadas con la economía oculta (en el presente estudio se emplea el cociente entre los Ingresos Tributarios y el PIB, Gasto del Gobierno y Tasa de Desempleo), Y

0

es una variable o un vector de variables relacionadas con el nivel de transacciones (el producto observado o el PIB per cápita), i mide el costo de oportunidad de mantener circulante en cartera (tasa de interés), y

es un término que incorpora los incentivos de los agentes individuales para mantener efectivo en carteras, con la finalidad de financiar actividades relacionadas con la economía oculta (en el presente estudio se emplea el cociente entre los Ingresos Tributarios y el PIB, Gasto del Gobierno y Tasa de Desempleo), Y

0

es una variable o un vector de variables relacionadas con el nivel de transacciones (el producto observado o el PIB per cápita), i mide el costo de oportunidad de mantener circulante en cartera (tasa de interés), y  son los parámetros a estimar.

son los parámetros a estimar.

El circulante observado (registrado en estadísticas oficiales) C0, es el circulante total Ct, que incluye tanto el circulante demandado para realizar operaciones registradas, Cl, como el circulante que se demanda para liquidar operaciones ocultas, Ci, por tanto:

(3)

(3)

La producción total generada en una economía Yt (no observada), es la suma de la producción registrada, Yl, que es la observada Y0, y la correspondiente a la economía sombra, Yi, de este modo:

(4)

(4)

Dado que C0 incluye Cl y Ci, pero Y0 no incluye la producción de la economía sombra, al estimar Ct como variable dependiente y Yl como independiente se presenta un problema de medición que dará como resultado un sesgo en la estimación de los parámetros.

Haciendo que  en la ecuación estimada (1) y sustituyendo las variables explicativas por sus valores observados, se obtendrá C

l

en la ecuación estimada (1) y sustituyendo las variables explicativas por sus valores observados, se obtendrá C

l

(5)

(5)

Se está suponiendo que los incentivos para demandar 𝐶 𝑖 no existen, la variable de escala es Y0= Y l .

Con C t y C l conocidos, se puede calcular el monto de circulante que los agentes económicos requieren para financiar actividades de la ES.

(6)

(6)

De acuerdo al supuesto de que la velocidad del dinero en una economía oficial es igual a la velocidad del dinero en la economía sombra, esta última puede obtenerse como7:

(7)

(7)

Por lo tanto, se puede obtener el tamaño de la economía sombra, como:

(8)

(8)

Especificación del modelo de series de tiempo.

Acorde con (1) y tomando como base los trabajos de Tanzi (1983) y Mughal y Schneider (2018), se estima la ecuación de demanda de dinero, planteando la siguiente relación:

(9)

(9)

Donde8:

Z= Indicador de la demanda de dinero (CD para Ecuador y Colombia, CM2 para Perú)

X 1 = Vector de variables que explican la demanda oficial de dinero: PIB, GH, INFL o IPC y TINT o VC.

X 2 = Vector de variables que explican la demanda inducida por actividades económicas sombra: INGT, DESEM y GG.

Modelo Autoregresivo con Rezagos Distribuidos (ARDL)

De forma general la especificación de la ecuación ARDL9 se presenta a continuación:

Donde:

=Operador de diferencias

=Operador de diferencias

= Circulante sobre los depósitos corrientes

= Circulante sobre los depósitos corrientes

INGT=Ingresos tributarios como porcentaje del PIB

GG=Gasto final del gobierno general

DESEM =Tasa de desempleo

PIB= Producto Interno Bruto

INFL=Tasa de inflación

GH= Gasto en consumo final de los hogares

TINT= Tasa de interés depósitos a plazo

CRIS_PAIS= Variable dicotómica que representa un periodo de crisis (1 durante los periodos de crisis, y 0 en caso contrario)10

= Representa la sumatoria del número de rezagos de cada variable, que va desde cero, hasta el óptimo “n”

= Representa la sumatoria del número de rezagos de cada variable, que va desde cero, hasta el óptimo “n”

son parámetros a ser estimados,

son parámetros a ser estimados,  es el intercepto, ut es el termino aleatorio que se supone es ruido blanco.

es el intercepto, ut es el termino aleatorio que se supone es ruido blanco.

El criterio de información Bayesiano de Schwarz’s (SBIC) se utiliza para determinar el número óptimo de rezagos. Se esperan signos positivos para las variables que representan una demanda adicional de efectivo debido a actividades económicas en la sombra (INGT, DESEM y lnGG). Además, se espera que la variable dependiente rezagada tenga un signo negativo, pues representa el término de corrección de errores.

La presencia de una relación válida a largo plazo se prueba mediante la prueba de restricción del coeficiente de Wald:  (no existe relación a largo plazo)

(no existe relación a largo plazo)

Un estadístico F calculado más alto que el nivel superior de la banda implica la presencia de una relación de cointegración entre las variables. Con la aprobación de la prueba de límite, el modelo a largo plazo se deduce de (9):

Con:

Método de Múltiples Indicadores Múltiples Causas (MIMIC)

Este modelo considera la economía sombra como una variable latente, vinculada, por una parte, a una serie de indicadores observables que reflejan cambios en su tamaño, y por otra, a un conjunto de variables causales observadas.

Datos

Se considera el periodo 1995-2017, dada la disponibilidad de información estadística relevante (Véase Anexo 2). Como indicadores se presentan el crecimiento del PIB (PIB), la Tasa de crecimiento de la Participación de la Fuerza Laboral (PFLTC), la Demanda de Dinero (CM2) y el Consumo de Electricidad (CONSELEC); y como variables causales la Carga Tributaria (INGT), Tasa de Desempleo (DESEM), Apertura Comercial (APCOM), Calidad Institucional (ILE11) y Gasto del Gobierno (GG), seleccionadas acorde con Dell´Ano et al. (2017), Lozano (2013) y, Hassan y Schneider (2016)12 13.

Formalización del modelo

Siguiendo a Dell´Ano et al. (2017), la ecuación con las relaciones entre la variable latente (  : índice de la ES) y las causas Xq, se denomina modelo estructural:

: índice de la ES) y las causas Xq, se denomina modelo estructural:

(12)

(12)

Donde:  es un vector de causas;

es un vector de causas;  es el vector de coeficientes estructurales;

es el vector de coeficientes estructurales;  es el vector de los términos de error con la varianza

es el vector de los términos de error con la varianza  . La matriz de covarianza de las q causas se denota por

. La matriz de covarianza de las q causas se denota por

El sistema de ecuaciones que vincula los indicadores (Yp) y la variable no observable  es el modelo de medición:

es el modelo de medición:

(13)

(13)

Donde:  es el vector de indicadores;

es el vector de indicadores;  es el vector de los coeficientes de regresión;

es el vector de los coeficientes de regresión;  es el vector de términos de error. La matriz de covarianza de los términos de error es

es el vector de términos de error. La matriz de covarianza de los términos de error es  .

.

La forma reducida del modelo es:

(14)

(14)

Donde:

Para estimar las ecuaciones (12) y (13), se normaliza un parámetro en la ecuación (14), restringiendo un elemento de  a algún valor asignado previamente14. Si se mantiene la normalidad multivariante de las series, el método de máxima verosimilitud (ML) es el adecuado15. Considerando

a algún valor asignado previamente14. Si se mantiene la normalidad multivariante de las series, el método de máxima verosimilitud (ML) es el adecuado15. Considerando  la matriz de covarianza del modelo MIMIC, el propósito del proceso de estimación es obtener los valores de los parámetros 𝜃 y covarianzas que produjeron la estimación de la matriz

la matriz de covarianza del modelo MIMIC, el propósito del proceso de estimación es obtener los valores de los parámetros 𝜃 y covarianzas que produjeron la estimación de la matriz  que está más cerca de la matriz de covarianza de muestra 𝑆 de causas e indicadores observados.

que está más cerca de la matriz de covarianza de muestra 𝑆 de causas e indicadores observados.

Por lo tanto, se minimiza la función de máxima verosimilitud:

(15)

(15)

En el caso de no cumplirse el supuesto de normalidad, se recomienda usar mínimos cuadrados ponderados (WLS), ya que es válido para cualquier distribución no normal para variables continuas16 (LISREL, 2012). Su objetivo es minimizar la función de ajuste:

(16)

(16)

Donde s y  representan vectores redundantes y no redundantes de la matriz de covarianza,

representan vectores redundantes y no redundantes de la matriz de covarianza,  es un vector de parámetros y, W un estimador consistente de la matriz de covarianzas.

es un vector de parámetros y, W un estimador consistente de la matriz de covarianzas.

Estimación de la economía sombra

Dado que el modelo MIMIC proporciona estimaciones relativas del tamaño de la Economía Sombra, para obtener estimaciones en términos reales, se necesita un proceso de calibración. Para ello, se utiliza la metodología de dos pasos descrita por Buehn y Schneider (2012), y Hassan y Schneider (2016). En el primer paso, el índice del modelo MIMIC de las economías sombra se calcula utilizando la ecuación estructural (12), es decir, multiplicando los coeficientes de las variables causales con las series de tiempo respectivas. En el segundo paso, este índice se convierte en valores absolutos que toman valores base en un año en particular. Este valor base, se utiliza de una estimación exógena17; el tamaño de la economía sombra en el momento  se puede calcular como:

se puede calcular como:

(17)

(17)

Donde  denota el valor del índice MIMIC en t de acuerdo con (11),

denota el valor del índice MIMIC en t de acuerdo con (11),  es el valor de este índice en el año base, y

es el valor de este índice en el año base, y  es la estimación exógena de la economía sombra para un año base determinado.

es la estimación exógena de la economía sombra para un año base determinado.

Resultados

Estimación de la economía sombra por el método de demanda de dinero

El supuesto básico para la aplicación del modelo ARDL es que todas sus variables sean integradas de orden 1 como máximo, por lo que inicialmente se procede a testear la estacionariedad de las series con las pruebas Dickey-Fuller Aumentado y Phillips-Perron, ninguna es integrada en orden superior a 1.

En las tablas 1,2, y 3 se presentan los resultados para tres especificaciones de la ecuación de demanda de dinero para Ecuador, Perú y Colombia respectivamente18. Los rezagos estructurales se establecen utilizando el criterio de información Bayesiano de Schwarz’s (SBIC).

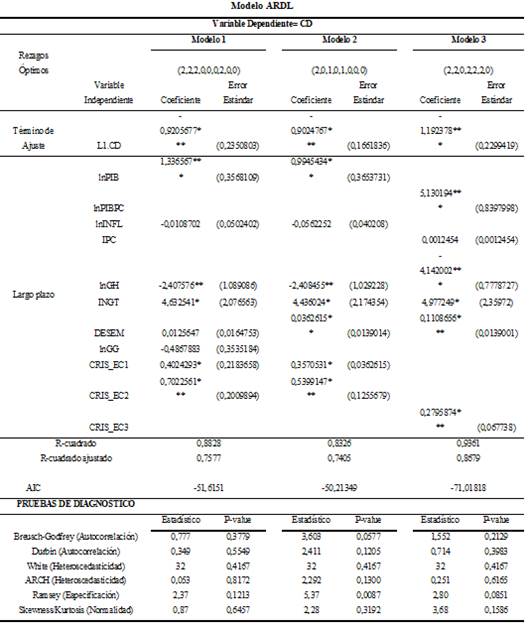

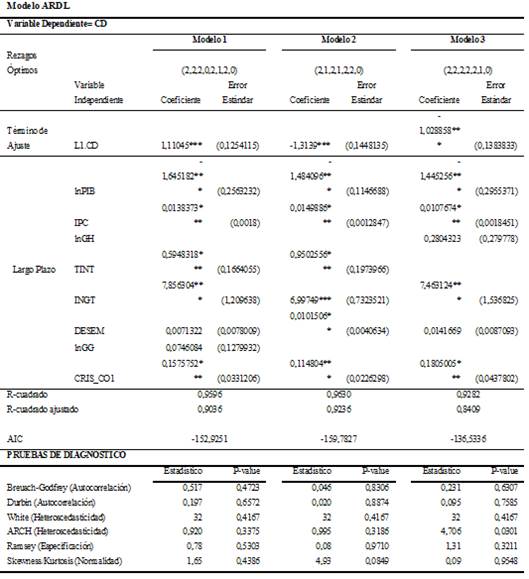

Para Ecuador la principal variable indicadora de la economía sombra son los ingresos tributarios (INGT), los cuales presentan un coeficiente positivo y significativo, y que es robusto en las tres especificaciones. El gasto en consumo de los hogares (lnGH) presenta una relación negativa, contraria a la esperada, si analizamos la estructura de la variable por deciles de ingreso, en el Ecuador los tres deciles superiores representan el 50% del gasto total del consumo de los hogares (INEC, 2012), por lo que se podría pensar en una posible explicación que los hogares utilizan fuertemente otras formas de pago alternativas al efectivo para financiar dicho consumo, activos financieros incluidos en agregados monetarios más amplios como las tarjetas de crédito, que no se incluyen en CD que es la variable dependiente en el modelo, consecuencia de aquello no se refleja un efecto positivo (aunque en el corto plazo si aparezca con signo positivo y significativo).

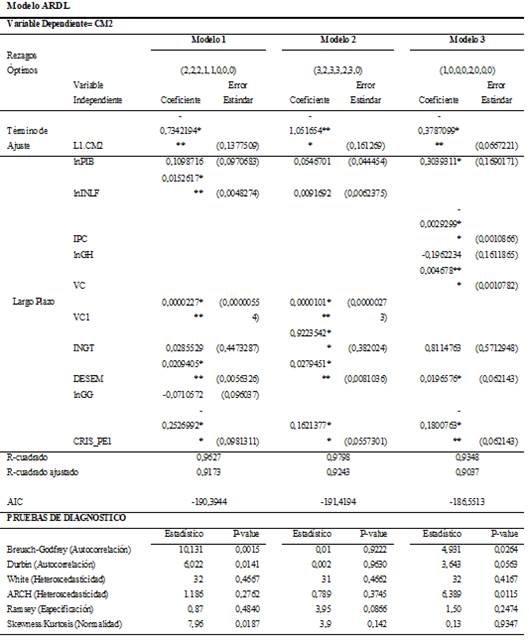

En Perú, de las variables que explican la demanda adicional de dinero, la carga fiscal presenta el signo esperado en todos los casos; no obstante, solo en el modelo 2 es significativa. El desempleo en las tres especificaciones es significativo y positivo como predice la teoría (Schneider y Hametner, 2013; Hassan y Schneider, 2016). De las variables que inducen a la demanda oficial de dinero, todas cumplen con el signo esperado; sin embargo, únicamente la velocidad de circulación del dinero presenta significancia estadística, aunque su magnitud es muy pequeña.

Para Colombia, el coeficiente de la variable de escala, lnPIB, en los tres modelos tiene un signo negativo y estadísticamente significativo (contrario al esperado). Schneider y Hametner (2013) encuentran un resultado similar, en su caso la variable de escala es el PIB per cápita, según estos autores el aumento del PIB per cápita ha ido acompañado de una creciente importancia de las cuentas corrientes en comparación con las tenencias de efectivo; Santos (2016) también encuentra un coeficiente negativo del PIB y señala que mientras el ingreso aumenta, los individuos tienden a hacer uso de instrumentos financieros sofisticados como sustitutos del efectivo, sin embargo, en el corto plazo es positivo y significativo en los tres casos.

En ninguno de los países el gasto del gobierno (GG) resultó ser significativo, proxy utilizada para capturar el efecto de la intensidad de las regulaciones, esta podría no estar capturando totalmente este efecto, abriéndose así el camino para nuevas investigaciones enfocadas el efecto de esta variable en la economía sombra. Las crisis muestran una relación positiva y significancia estadísticamente, en los periodos de recesión al parecer los agentes económicos se involucran más en actividades sombra demandando más efectivo. Además, en todos los casos la variable dependiente rezagada que representa el término de corrección de errores, presenta un coeficiente negativo y significativo.

Tabla 1: Resultados para Ecuador modelo ARDL, método demanda de dinero.

Nivel de Significancia: 1% (***), 5% (**) y 10% (*).

Elaboración propia

Tabla 2: Resultados para Perú modelo ARDL, método demanda de dinero.

Nivel de Significancia: 1% (***), 5% (**) y 10% (*).

Elaboración propia

Tabla 3: Resultados para Colombia modelo ARDL, método demanda de dinero.

Nivel de Significancia: 1% (***), 5% (**) y 10% (*).

Elaboración propia

Las estimaciones de la economía sombra se realizarán utilizando la segunda especificación (modelo 2), debido a la significancia individual de los parámetros estimados, las pruebas de diagnóstico y el criterio de información de Akaike (AIC).

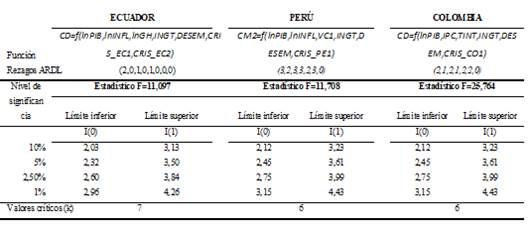

Relación de cointegración

La Prueba de límites (Bound Test) permite identificar la presencia de una relación válida a largo plazo entre la variable dependiente y el conjunto de variables independientes. El estadístico F calculado se compara con los valores críticos tabulados por Pesaran et al. (2001)19. En la Tabla 4 se colocan los resultados para Ecuador, Perú y Colombia. El estadístico F calculado es más alto que el límite superior, por lo tanto, existe una relación de cointegración entre las variables, y por ende la relación a largo plazo es válida.

Cálculo del tamaño de la economía sombra

La ecuación de largo plazo se pronostica con todas las variables incluidas, y se despeja el Circulante de la variable dependiente20, con ello se obtiene la demanda de dinero total. Los valores de las variables utilizadas para explicar la demanda de dinero inducida por actividades económicas ocultas (INGT y DESEM) se mantienen en cero para calcular los valores teóricos oficiales de la demanda de dinero. La diferencia entre las dos proporciona la demanda de dinero generada por actividades económicas sombra, estas cifras se multiplican por la velocidad de circulación del dinero para obtener el tamaño estimado de la ES como porcentaje del PIB.

Estimación de la economía sombra por el método MIMIC

Se parte de un modelo MIMIC 5-1-4 (cinco causas, una variable latente, cuatro indicadores), y se eliminan las variables causales e indicadores que no presentan significancia estadística21.

Los resultados se presentan en la Tabla 5, el consumo de electricidad (CONSELEC) resulta significativo pero su signo es el opuesto al esperado; posiblemente esto podría responder a que la informalidad se encuentra principalmente en los sectores terciarios y en mayor intensidad en el comercio informal (CEPAL, 2017); de igual manera es importante indicar que el comercio y la construcción tienen las mayores tasas de empleo informal en la región (LÍDERES, 2015), estos son sectores que relativamente no involucran un alto consumo de energía eléctrica. A partir de ello se puede suponer que los incrementos del consumo de electricidad mayormente provienen por el lado del consumo del sector formal.

Con respecto al modelo estructural, la proxy de la calidad institucional (ILE) no es significativa estadísticamente, por lo que se la excluye del modelo inicial. El desempleo y el gasto del gobierno son las principales causales de la economía sombra, en todas las especificaciones sus coeficientes son positivos y significativos, tal como predice la teoría. A medida que el desempleo se incrementa, existen mayores incentivos para moverse a la economía no registrada, pues resulta un canal de salida para aquellas personas que no cuentan con un empleo; del mismo modo, la intensidad de las regulaciones crea incentivos para que las empresas y los individuos operen en el sector informal. La apertura comercial (APCOM) resulta significativa, sin embargo, el signo no es el esperado, por ello se la excluirá también del modelo inicial, al descartarla, el modelo presenta mejores estadísticos de bondad de ajuste y genera resultados más coherentes desde el punto de vista del cálculo de la ES (véase modelo 3).

La variable carga tributaria (INGT), es significativa solamente en las dos primeras especificaciones, esta presenta el signo esperado en todos los modelos. En los modelos 3 y 4 se decide mantenerla dada su importancia teórica para las estimaciones de la economía sombra, tal como lo han hecho varios autores en sus trabajos empíricos22. Nótese que los modelos 3 y 4 presentan los mejores indicadores de ajuste entre los 6 modelos presentados.

El modelo 4 difiere respecto al modelo 3 pues utiliza el crecimiento del PIB per cápita en lugar del PIB23, esto con la finalidad de probar la robustez de las estimaciones. Los resultados muestran que se mantiene el signo y la significatividad estadística de los parámetros estimados en estos modelos.

Tabla 5: Coeficientes estimados de los modelos MIMIC

Nivel de Significancia: 1% (***), 5% (**) y 10% (*). (1) prueba de normalidad multivariante de Skewness and Kurtosis, la hipótesis nula es normalidad multivariante, se rechaza a todos los niveles de significancia. (2) La bondad de ajuste indica qué tan bien el modelo especificado reproduce la matriz de covarianza observada (es decir, la similitud de las matrices de covarianza observadas y estimadas). El RMSEA (Raíz del error cuadrático medio aproximado) y SRMR (Raíz cuadrática media residual estandarizada) mientras más bajos sean, indica un mejor ajuste. El estadístico Chi-cuadrado ( 𝑥 2 ) tiene como hipótesis nula que las matrices de covarianzas observada y estimada son iguales. (3) El estadístico 𝑋 2 C3 propuesto por Satorra y Bentler (1988) corrige los efectos de la no normalidad, es un mejor indicador cuando N no es muy grande. El GFI (índice de Bondad de Ajuste, por sus siglas en ingles), cuyos valores más altos, indican un mejor ajuste, los valores superiores a 0,9 normalmente se consideran buenos.

El modelo 5 se diferencia del modelo 3 pues la variable de escala (CONSELEC) se fija en 1. Note que, en esta especificación, los signos del PIB y de la ecuación estructural24 se vuelven negativos, contradiciendo la teoría y los estudios empíricos. Por lo tanto, siguiendo a Dell´Ano et al. (2006), se procede a cambiar de signo a la variable de escala (es decir se la fija en -1), los resultados se presentan en el modelo 6, esto comprueba que efectivamente existe una relación negativa entre el CONSELEC y la economía sombra para los países estudiados. Se identifica el modelo 4 como el mejor en términos de propiedades estadísticas (RMSEA, SRMR, El estadístico 𝑋 2 , y GFI).

Cálculo del tamaño de la economía sombra

Una vez identificado el modelo que mejor ajuste presenta (modelo 4), se procede a la estimación del tamaño de la economía sombra. Se sigue un proceso de calibración (descrito previamente en la metodología), lo cual implica utilizar una estimación exógena que toma los valores estimados por el enfoque de demanda de dinero, el año base elegido es el 2004, pues este presenta la característica de estabilidad en el comportamiento de la economía sombra, es decir su tasa de crecimiento es cercana a cero por tres periodos consecutivos.

Los resultados de las estimaciones por los dos métodos son muy similares, para el caso ecuatoriano, en promedio para el periodo 1995-2017 por el método de demanda de dinero la economía sombra alcanzó el 38% del PIB oficial y por el MIMIC el 40%. En Colombia por su parte, por el primer método la economía sombra fue del 54% y por el segundo del orden del 50% del PIB. En el caso de Perú, se presentan diferencias considerables, mediante el método MIMIC la ES fue del orden del 78% del PIB, mientras que por el enfoque de la demanda de dinero alcanzó un 66% del PIB25. En el Anexo 4 se muestran los resultados obtenidos mediante los dos métodos desarrollados.

Si se compara los resultados de los tres países, en todos los estudios siempre Perú presenta índices de ES mucho más altos que los de Ecuador y Colombia, siendo nuestros hallazgos coherentes con otras investigaciones (Schneider y Klinglmair, 2004; Hassan y Schneider, 2016; Schneider y Buehn, 2017). De manera particular, Escobar (2008) ya había considerado en Perú la ES como un problema endémico, durante su periodo de estudio (1980-2005) superó el 50% del PIB, incluso en algunos años, se alcanzaron valores en torno al 80%, por lo que sus resultados son similares a los nuestros.

Discusión y conclusiones

Entendiendo la economía sombra como parte de la producción no declarada, que no está contemplada por sistemas formales y que sus participantes carecen de protección, derechos y representación; desde el ámbito de la política pública, nuestras estimaciones permiten entender sus raíces y consecuencias, y además diseñar medidas más efectivas (de carácter impositivo, relacionadas con la informalidad laboral, los incentivos para la formalización de trabajadores independientes o empresas, entre otras) que tomen en cuenta las particularidades de economías como las estudiadas.

El tamaño relativo (respecto al PIB) promedio estimado de la economía sombra por el método de la demanda de dinero para Ecuador fue del orden del 37%, para Perú del 62% y para Colombia del 52%. Por el enfoque MIMIC, el tamaño de la economía sombra en Ecuador, Perú y Colombia alcanzó el 40%, 77% y 50% del PIB, respectivamente.

Bajo el primer enfoque las principales variables que explican la demanda de dinero inducida por actividades económicas en la sombra resultaron ser el desempleo y los ingresos tributarios, lo cual implica que incrementos en la carga fiscal afecta las opciones de trabajo e incentiva a que los agentes económicos decidan un cambio al sector no registrado donde pueden evitar impuestos. Bajo el segundo enfoque, el MIMIC, las causas principales de la ES son el desempleo y el gasto del gobierno (proxy de la intensidad de las regulaciones). La intensidad del control burocrático podría crear un ambiente de insatisfacción para permanecer en la economía formal, es importante indicar que las regulaciones conducen a un aumento sustancial en los costos laborales en la economía oficial y como consecuencias los individuos ven como una opción satisfactoria trasladarse a operar al sector sombra de la economía (Schneider y Savasan, 2007).

Por su parte, una mayor tasa de desempleo empuja a las personas a trabajar en la economía sombra. El agente podría operar en la economía sombra porque no dispone de un trabajo formal y/o adecuado, o simplemente no tiene uno, aquello obliga a que por necesidad busquen una forma de subsistencia, por lo que, la ES se convierte en un canal de salida ante las circunstancias críticas en las que se encuentran. Entonces, se podría pensar que la ES representa un amortiguador social fundamental para los trabajadores excluidos y los hogares pobres en los países en cuestión.

Otro hallazgo importante de la investigación tiene que ver con las instituciones y el estado de derecho, reflejado a través del índice de libertad económica (Hassan y Schneider, 2016), al parecer este Índice no afecta significativamente las motivaciones de las personas para participar en la economía sombra, aun cuando los tres países estudiados Ecuador, Perú y Colombia, se han caracterizado por presentar altas tasas de corrupción y una débil eficiencia institucional. Futuras investigaciones podrían estudiar los mecanismos detrás de este hallazgo.

En general para todos los países investigados, la economía sombra ha alcanzado un tamaño notablemente grande. En las condiciones económicas del entorno regional, parecería que altas tasas de desempleo y un oneroso sistema tributario estimulan a los diversos agentes económicos a participar en la economía sombra como una alternativa satisfactoria.

El operar en la economía oculta, implica que el Estado deje de percibir de ingresos provenientes de la recaudación tributaria, por ende, esto se vería reflejado en una disminución en el gasto público (infraestructura y servicios sociales). Por otro lado, valores altos de economía sombra como porcentaje del PIB, podrían implicar que los trabajadores informales se enfrenten a una carencia de beneficios laborales tales como la afiliación a la seguridad social, sobre sueldos, pensiones jubilares, vacaciones, etc., lo que sin duda afecta la calidad de vida de los trabajadores que están involucrados en este sector.

En este contexto, si el objetivo del gobierno es controlar el tamaño de la Economía Sombra, podría desarrollar políticas públicas de carácter impositivo y fiscales, enfocadas en generar incentivos para que sea atractivo para los agentes económicos el desenvolverse en el sector formal y tomando en cuenta las particularidades de cada país. Las políticas públicas también deberán enfocarse en mantener un entorno económico saludable con bajos niveles de desempleo. Con respecto a la política fiscal, se necesitan reformas para aumentar o reforzar la base tributaria, no aumentando impuestos, sino luchando contra la evasión, otra alternativa podría ser los incentivos tributarios con el fin de hacer más atractivo para el agente económico la permanencia en el sector formal, y la aplicación de opciones tecnológicas (uso de las TIC´s) para el pago de impuestos, con el fin de simplificar y facilitar procesos. Finalmente, otras políticas alternativas pueden destinarse a reducir los niveles de vulnerabilidad de trabajadores informales, ya que usualmente estos empleados trabajan en sectores menos productivos y también poseen en promedio una menor cualificación (Mendoza y Jara, 2020).