Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Siendo las empresas vulnerables a múltiples situaciones de riesgo que podrían poner en conflicto el cumplimiento de sus objetivos y el alcance de sus metas, es necesario realizar un análisis de los riesgos financieros.

Los requerimientos de las empresas de contar con información cada vez más completa, ha ocasionado que surja la necesidad de tener información lo más acertada posible. Es por ese motivo que diversos factores han contribuido a esta problemática, ya sea factores externos, políticos, económicos y sociales, que no pueden ser controlados por las entidades.

El hecho de generar u obtener un indicador de riesgo es de gran importancia para una empresa o sector financieramente atrayente, para lo cual será necesario tener en consideración los beneficios más significativas e influyentes, entre estos podemos detallar:

Generar mayor confianza en el inversionista: De esta manera la gestión del riesgo resulta fundamental, ya que dará una idea del nivel de riesgo a nivel país; permitiendo una nueva inversión extranjera con información relevante y actual.

Apoyo Gubernamental: Estimulando un mayor desarrollo para las empresas que buscan fortalecer activamente el comercio.

Mejorar la toma de decisiones: Obteniendo información relevante, precisa y puntual.

Análisis del Entorno PEST

Según datos de la Superintendencia de Compañías se concluyó que, en el 2016, un total de 7.641 empresas fueron disueltas en el país, 6.300 compañías más que en el 2015. El fracaso de las empresas es un problema que ha venido confrontando la economía mundial, y en el Ecuador existe un gran número de empresas, que por diferentes situaciones económicas, como es el caso del decrecimiento en las ventas, alto nivel de endeudamiento, problemas organizacionales, entre otras variables, se han visto obligadas a declararse insolventes y por ende han tenido que cesar sus actividades por completo. Siendo alarmantes las cifras anteriormente mencionadas, es importante conocer la capacidad de las empresas de afrontar sus deudas, para de esta forma determinar el riesgo de quiebra existente.

La Inversión Extranjera Directa (IED) en América del Sur se redujo un 9,3%, mientras que los ingresos de Centroamérica aumentaron un 3,7% y los del Caribe crecieron un 3,3%. El mayor incremento de la inversión tuvo lugar en Colombia con 15,9%, seguido por Brasil con un 5,7%. Las caídas más acentuadas de la IED en América del Sur se dieron en Argentina (64,0%), Ecuador (43,7%) y Chile (40,3%) (CEPAL, 2018).

Las empresas en el país deberán estar atentas a diversas variables como: políticas, económicas, sociales y tecnológicas, ya que influyen en el sector de manera positiva o negativa; por ende, es fundamental determinar los riesgos y las oportunidades que se puedan presentar para una mejora continua y el alcance del cumplimiento de sus objetivos.

Análisis Político

Entre los años 2007 y 2014 el país experimentó un crecimiento económico, por ende, una disminución de la pobreza. No obstante, problemas como la falta de mecanismos de estabilización, poca eficiencia en el sector público y una limitada inversión tanto extranjera como privada fueron evidentes cuando se generó la baja del petróleo.

Desde el año 2014 hasta la actualidad el país no atraviesa su mejor momento económico, con una crisis que todavía existe y una deuda externa que seguirá creciendo; ya sea por la falta de ahorro fiscal o control del gasto corriente. El modelo que está aplicando el actual gobierno apunta a la inversión extranjera y a los vínculos con los países que se puedan generar para intentar contrarrestar el gasto público. De acuerdo al Plan Nacional de Desarrollo 2017-2021 (2017), el actual gobierno se basa en 3 ejes:

Análisis Económico

El producto interno bruto en el Ecuador para el segundo trimestre del año tuvo un crecimiento del 0,3% mediante datos del Banco Central del Ecuador (2019), con una alza en las exportaciones del 5,7% y un mayor consumo en los hogares del 0,6%, estos fueron los principales responsables del incremento. Con respecto a las importaciones fueron mayores en un 2,2% en comparación al segundo trimestre del 2018.

Otro factor importante que interviene en la economía del Ecuador es el precio del petróleo, cuya producción ha representado un crecimiento del 3,0% en comparación con el año 2018. En donde con un precio promedio de $54,7 por barril de petróleo se obtiene un ingreso de $ 2,804.50 millones, que se distribuyen entre Impuestos, Margen de Soberanía, Saldo Estado, Exportaciones Directas, Regalías y Venta Anticipada. (Banco Central de Ecuador, 2019).

Análisis Social

Migración: Es evidente que el país está ligado al fenómeno migratorio, ya que se ha visto que en casi dos décadas paso de ser un país emisor a receptor de migrantes. En la década de los 90 al menos 3 millones de personas abandonaron el país por la crisis financiera; mientras que entre el 2016 y el 2018, abrió las puestas a cerca de 250.000 venezolanos.

Pobreza: Alcanzando la pobreza un nivel del 25,5% con un corte a junio 2019, y la extrema pobreza en 9,5%. Según Instituto Ecuatoriano de Estadísticas y Censos INEC (2019), las ciudades con mayor tasa de pobreza fueron Quito y Machala, mientras que Cuenca fue la que obtuvo menor porcentaje.

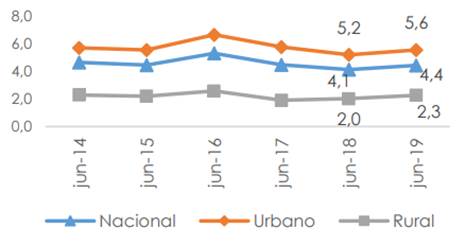

Desempleo: La tasa de desempleo para junio 2019 fue del 4,4% a nivel nacional, un 5,6% a nivel urbano y 2,3% a nivel rural. Las variaciones en comparación al año 2018 no fueron significativas. (INEC, 2019)

Análisis Tecnológico

Este aspecto resulta fundamental para el progreso del país y con un gran impacto tanto en la sociedad como en las organizaciones. En la actualidad el gobierno busca aprovechar la tecnología mediante convenios nacionales e internacionales, que en gran medida benefician al sector productivo; destinando el 1,88% del PIB al campo de la tecnología e innovación, lo que representa alrededor de 1900 millones.

Análisis de Medio Ambiente

Los problemas de ambiente afines al sector industrial son ocasionados principalmente por el inadecuado manejo de sustancias peligrosas, frente al cual el gobierno ha implementado medidas para mitigar el riesgo de contaminación ambiental que se podría producir. Con una inversión para el 2019 de aproximadamente 90 millones, el Ministerio del Ambiente busca apoyar y fortalecer la gestión ambiental.

Los entornos políticos, económico, social, tecnológico y medio ambiente en un país son muy variables, ya que dependen de varios factores macroeconómicos que se relacionan entre sí. Por lo cual, para las empresas como inversionistas existe un riesgo, que va a de la mano con el nivel de volatilidad de las variables analizadas en el país.

Revisión de literatura

Riesgo Financiero

El riesgo financiero ha sido analizado en diferentes países de América Latina, según Bonilla, Crespo y León (2018) la gestión de riesgos es esencial para poder cumplir con los objetivos planteados y anticiparse a posibles eventos infortunados. En finanzas, se entiende al riesgo

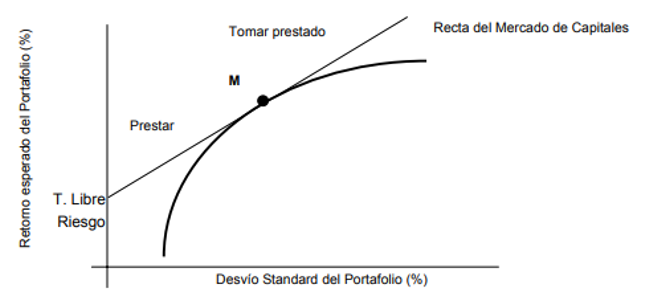

como la probabilidad de observar diferentes rendimientos a los esperados por la entidad. Sin embargo, la única manera de evitar por completo al riesgo es con la inexistencia, por lo que administrarlo es necesario. Según Lara (2008) el inversionista debe tener en cuenta dos variables al momento de la toma de decisiones: el riesgo y el rendimiento, en donde se considera que a mayor riesgo, se espera un mayor rendimiento.

El trabajo de Harry Markowitz, promotor de los modelos de valoración referentes a la determinación de la rentabilidad esperada de los activos financieros en la economía financiera y finanzas corporativas, es fundamento y base para el "Modern Portfolio Theory". Este trabajo fue ampliado y mejorado por Tobin (1958) y más tarde William Sharpe en 1964, quien desarrolla el Modelo CAPM (Capital Asset Pricing Model), teoría de la formación de precios de activos financieros (Torres, 2014).

De acuerdo a Campos Peláez , Castro Cardona , Cuy Prat y Ferrer Alcover (2005), las etapas del proceso de conformación del portafolio siguiendo el análisis de Markowitz:

Seleccionar los activos en los cuales se va a invertir.

Análisis de rentabilidad esperada de los portafolios.

Conformar la frontera de eficiencia.

El inversor actúa con el analista de inversión para determinar, dentro de la frontera de eficiencia, cuál es el portafolio que va a tomar el inversor.

Continuando con la teoría de Markowitz, en 1958 James Tobin estudia la preferencia por la liquidez, este modelo se basa fundamentalmente en este supuesto, es decir, ahora se va a poder prestar o pedir dinero prestado a una tasa de interés libre de riesgo, invirtiendo así ya no solo en activos de rentabilidad variable sino en el activo libre de riesgo (Campos Peláez , Castro Cardona , Cuy Prat , & Ferrer Alcover, 2005).

Además, de acuerdo a Vélez (2011), para el estudio y análisis de este modelo, se supone que el riesgo del activo libre de riesgo es completamente cero, en donde se puede determinar que:

Combinando en una cartera un activo con riesgo con peso wi y uno libre de riesgo con peso igual a (1- wi), la rentabilidad esperada sería:

El riesgo obtiene de la siguiente fórmula:

Para esta investigación analizaremos los siguientes riesgos:

Riesgo de Insolvencia

Al analizar el riesgo de insolvencia es importante considerar que este depende de las condiciones específicas de cada sitio y puede modificarse en tiempo y cantidad (Chávez, 2018).

En general, podemos decir según Wilches Durán (2009), la insolvencia es la situación de crisis que se encuentra un deudor, el cual se encuentra en la incapacidad de pago del importe como la iliquidez del pago inmediato.

En la actualidad, se utilizan varias metodologías para medir el riesgo de insolvencia, para esta investigación se trabajará con los siguientes autores:

Beaver (1966)

Precursor en desarrollar estudios para determinar indicadores financieros sobre la predicción de quiebra empresarial, con técnicas de análisis univariado , obteniendo mejores resultados para discriminar el riesgo de quiebra y no quiebra en las empresas. Beaver construye 30 indicadores, concluyendo que: flujo de efectivo/deuda total y utilidad final/activos, determinan una práctica más eficiente para aislar entre empresas quebradas y no quebradas (Pérez et al., 2017).

Altman (1968)

De acuerdo a Pérez et al., (2017), Altman introduce el análisis discriminante múltiple en un estudio realizado con información financiera de dos grupos de 33 empresas. Por consiguiente, selecciona 5 ratios siendo estos los más significativos para la estimación del modelo Z-Score, dando un valor Z para cada entidad evaluada, es decir, nos ayuda a conocer si una entidad está propensa o no a entrar en quiebra. Se clasifica de la siguiente manera:

Tabla 1: Modelo Z-Score

| Empresas no quebradas | Z ≥ 2,99 |

| Empresas quebradas | Z ≤ 1,81 |

| Zona de Ignorancia | Valores de Z comprendidos entre 1,81 y 2,99 (existe una alta probabilidad de cometer errores de clasificación. |

Fuente: (Pérez , Lopera , & Vásquez, 2017).

Modelo puntaje Z de Altman

De acuerdo a Manrique Hernández - Ramírez (2014), la función discriminante final planteada por Altman para empresas manufactureras es:

Donde:

X1 = Capital de trabajo / activos totales.

X2 = Utilidades retenidas / activos totales.

X3 = Utilidades antes de intereses e impuestos / activos totales.

X4 = Valor de mercado del patrimonio / valor en libros del total de la deuda

X5 = Ventas / activos totales

Z = Índice general

Hernández (2014) afirma: “Altman (2000) realizó una nueva estimación completa del modelo original, sustituyendo el valor de mercado del patrimonio por el valor contable del mismo, variable que si está disponible para cualquier empresa que maneje un sistema contable y que cuenta por lo tanto con estados financieros” (p.12).

Donde:

X1 = Capital de trabajo / activos totales.

X2 = Utilidades retenidas / activos totales

X3 = Utilidades antes de intereses e impuestos / activos totales

X4 = Valor contable del patrimonio / valor en libros del total de la deuda

X5 = Ventas / activos totales

Z´ = Índice general

𝑍" = 6,56(𝑋1) + 3,26(𝑋2) + 6,72(𝑋3) + 1,05(𝑋4)

Donde:

X1 = Capital de trabajo / activos totales.

X2 = Utilidades retenidas / activos totales

X3 = Utilidades antes de intereses e impuestos / activos totales

X4 = Valor contable del patrimonio / valor en libros del total de la deuda

Z” = Índice general

Las funciones discriminantes planteadas por Altman (1968, 2000) en razón a los de los puntajes Z, Z’ y Z”, establecen límites para poder prevenir quiebras. Ver Tabla 2.

Tabla 2: Puntaje modelo Z de Altman

| Empresa Capital Abierto | Empresa Capital Cerrado | Empresa Capital Cerrado | |

| Predicción | Manufacturera | Manufacturera | Genérica |

| Zona de Quiebra | <1,81 | <1,23 | <1,1 |

| Zona de Ignorancia (Área Gris) | 1,81 a 2,99 | 1,23 a 2.90 | 1,1 a 2,6 |

| Zona Segura | >2,99 | >1,90 | >2,6 |

Fuente: Hernández (2014)

Derivado del modelo Z Score de Altman (1968), hecho para países emergentes tal es el caso del Ecuador, siendo este aplicado en la presente investigación.

El peso del factor Z fue modificado a partir de tres factores críticos:

La vulnerabilidad de la compañía a la devaluación de la moneda.

Su afiliación a la industria.

Su posición competitiva en la industria.

Según lo señalado el Modelo de Altman para empresas de mercados emergentes es:

Donde:

X1=Capital de trabajo / Activos totales

X2=Utilidades retenidas / Activos totales

X3=Utilidad operativa / Activos total

X4=Valor de contable del Patrimonio / Pasivo total

De acuerdo con Vlaovíc et al., (2014), Altman realizó la calificación de la solvencia crediticia de las empresas; en la Tabla 3 se expresan los valores que toma la ecuación, seguido de su clasificación, en Zona Blanca (libre de riesgo), Zona Gris y Zona Roja (de peligro).

Tabla 3: Zonas de riesgo del modelo de Altman para mercados emergentes

| Valor Z | Clasificación | Valor Z | Clasificación | ||

|---|---|---|---|---|---|

| 8,15 7,60 7,30 7,00 6,85 6,65 6,40 6,25 5,85 | >8,15 8,15 7,60 7,30 7,00 6,85 6,65 6,40 6,25 | AAA AA+ AA AA- A A- BBB+ BBB | 5,65 5,25 4,95 4,75 4,50 4,15 3,75 3,20 2,50 1,75 <1,75 | 5,85 5,65 5,25 4,95 4,75 4,50 4,15 3,75 3,20 2,50 1,75 | BBB- BB+ BB B+ B B- CCC+ CCC CCC- D |

Fuente: Vargas et al., (2013)

Ohlson (1980)

Introduce por primera vez el uso de modelos logísticos condicionales, con un modelo de quiebra manejando una regresión econométrica de probabilidades de regresión logística, en vez de un análisis discriminante múltiple.

Ohlson arma 9 ratios financieros para 3 modelos, los mismos que permiten predecir la quiebra en uno o dos años antes; resultando que su porcentaje de clasificación para cada modelo sea de: 96,12%, 95,55% y 92,84% (Pérez et al., 2017).

Además, utiliza el cociente de verosimilitud que permite identificar cuanto más probable es un modelo frente a otro a partir de los datos de muestra. Con la diferencia que los cocientes de verosimilitud entre dos modelos se distribuye según la ley de Chi cuadrado con los grados de libertad correspondientes a la diferencia en el número de variables entre ambos modelos (De la fuente, 2011).

Además, Ringeling (2004) indica que las principales ventajas de la metodología condicional Logit son:

No es necesario asumir distribuciones normales.

Las matrices de varianzas-covarianzas entre ambos tipos de empresas, no tienen que ser iguales.

Permite introducir efectos no lineales en la estimación.

Este tipo de modelos no imponen restricciones al número ni al tipo de variables independientes.

El modelo ocupado para el análisis es el O-SCORE de Ohlson, el cual se indica a continuación:

Tamaño = log (total activo/IPC)

PT/AT = Total pasivos/total activos

CT/AT = Capital de trabajo/total activos

PC/AC = Pasivo corriente/activo corriente

Dummy de solvencia: si el total de pasivos excede al total de activos es 1 caso, contrario 0.

UT/AT= Utilidad neta/total de activos

UO/PT= Utilidad operativa/pasivo total

Dummy de rentabilidad: 1 si la rentabilidad neta fue negativa en los dos últimos años, caso contrario 0.

Utilidad Neta t - Utilidad Neta t-1/| Utilidad Neta t |+ | Utilidad Neta t-1|: Muestra el cambio en el ingreso neto de un período a otro (el denominador actúa como un indicador de nivel).

Riesgo de Liquidez

Siempre que exista incertidumbre, existe riesgo, el cual de acuerdo a Bautista (2013) se refiere a no poder determinar con la suficiente precisión, y dentro de un plazo de tiempo determinado, las consecuencias futuras de cualquier decisión que se tome.

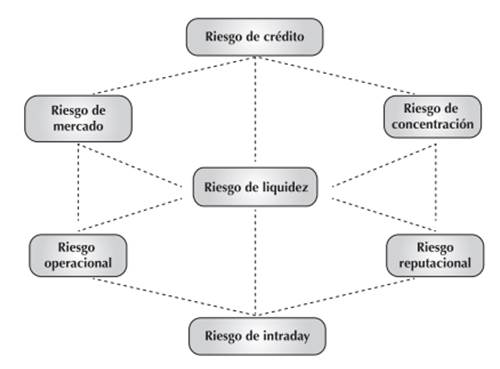

La intención de abordar el tema del riesgo de liquidez según Sánchez Mayorga & Millán Solarte (2012), es medir el nivel de exposición en el que se encuentra a eventuales problemas futuros; tal es el caso del riesgo de mercado, riesgos de crédito, riesgo operativo, entre otros; ya que estos tienen una gran implicación directa al riesgo de liquidez.

Como se observa en la Figura 2 existe una gran importancia de la liquidez en las entidades y su normal funcionamiento en el sector financiero, lo cual expresa que dicho riesgo, no es un “riesgo aislado”, sino un “riesgo emergente”.

La importancia en la gestión de este riesgo está asociada a como la empresa cumpla con el pago de sus obligaciones a corto y mediano plazo, de tal forma que se pueda prevenir el incumplimiento de los mismos y que su proceso productivo fluya según lo planeado. (Sánchez Mayorga & Millán Solarte, 2012).

Indicadores Financieros

Lo indicadores financieros son el producto de establecer resultados numéricos relacionando cuentas del Balance General o el Estado de Pérdidas y Ganancias. Según Tomás, Juan Carlos y Efraín de la Hoz (2012), los resultados obtenidos por si solos no poseen mucho significado; sin embargo, cuando se relaciona y comparan con información externa del sector o años pasados, se puede obtener información relevante y resultados significativos de la actual situación de la entidad.

Indicador de Liquidez: Este indicador se da por la necesidad de medir la capacidad que tiene una organización para cancelar sus obligaciones de corto plazo.

Su fórmula es:

Razón Corriente = Activo Corriente / Pasivo Corriente

Índice de endeudamiento: Establece el porcentaje de participación de los acreedores dentro de la empresa.

Su fórmula es:

Nivel de Endeudamiento = Total Pasivo / Total Activo

Índice de rotación de cartera: Muestra las veces que las cuentas por cobrar o cartera son convertidas en efectivo o se recuperan durante el periodo; este periodo puede ser mes o año.

Su fórmula es:

Rotación de Cartera = Ventas a Crédito / Promedio de Cuentas por Cobrar

En base a los indicadores mencionados, se establecerá el riesgo de liquidez por medio de un análisis de regresión logística.

Al realizar una regresión logística se pretende estimar los parámetros de la ecuación (β0, β1, β2,...βk) de la función que se pretende evaluar:

Z=β_0+β_1 X_1+β_2 X_2…….β_K X_K

En la presente investigación se utilizará el siguiente modelo logístico:

i = Información de las empresas.

t = Tiempo de la muestra (periodo 2007 al 2017).

X1it = liq (Indicador de liquidez corriente

)X2it = cart(Indicador de rotación de cartera

)X4it = EndAct (Indicador de endeudamiento del activo

)X6it = TEmpre (Tamaño empresarial 2007-2017, pequeña, mediana o grande)

La variable dependiente será un indicador de liquidez, establecido con criterios de selección, en base a fundamentos teóricos.

Riesgo de Mercado

El riesgo de mercado según Franco Arbeláez, L. y Franco Ceballos, L. (2005) es el resultado de cambios inesperados en los precios de los activos y pasivos financieros, que por la disminución en su valor de mercado puede generar pérdidas.

Los principales factores que incurren son:

Así mismo, el riesgo de mercado representa una medición entre las fortalezas y capacidades de las empresas para poder adaptarse a los cambios en las variables antes mencionadas.

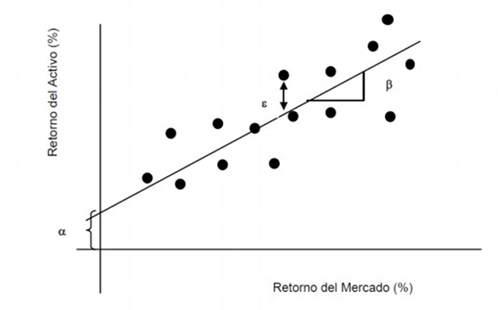

Modelo CAPM

El modelo Capital Asset Pricing Model (CAPM) según Ortega (2016), supone que la rentabilidad de un activo debe estar en función positiva y lineal de la covarianza del rendimiento en relación del mercado y dicha covarianza debe representar la medida del riesgo sistemático, la cual se representa por el Beta.

La función CAPM comprende tres elementos para la estimación: 1) la tasa libre de riesgo, asume que sus rendimientos son seguros y libres de impago; 2) el plus que el mercado debe otorgar al inversionista por elegir un activo con riesgo y 3) el ya mencionado, coeficiente de Beta (β), que ajusta la prima por riesgo, acorde a la volatilidad del activo en relación a los movimientos del mercado (Ortega, 2016).

La fórmula que se presenta a continuación codifica el resultado más importante del modelo CAPM:

Re= Rentabilidad mínima esperada por los inversionistas.

Rl = Tasa libre de riesgo.

RM = Rentabilidad promedio para un periodo cualquiera.

(RM - RI) = Prima de riesgo.

Al modelo CAMP lo podemos representar de la siguiente manera:

O bien:

Coeficiente Beta

Según Bajaras, S., Hunt, P. y Ribas, G. (2013) el coeficiente beta se define como índice de volatilidad del activo en relación a otros cotizados, el cual se calcula con la aplicación de métodos estadísticos; siendo este utilizado para medir el riesgo no diversificable.

Existe un riesgo que es difícil de evitar (riesgo no diversificable), siendo posible medir el riesgo de mercado de una acción, al observar la tendencia del mismo, con movimientos simétricamente en el mercado, y su medición es representada por el coeficiente Beta, el cual se usa dentro del modelo CAMP (Ortega, 2016).

Cabe mencionar que según Mirza (2005) una de las limitaciones al momento de utilizar un coeficiente beta como medida de riesgo sistemático es su poca estabilidad en el tiempo, es decir, se producen cambios en los valores que adopta en intervalos de tiempo cortos. Además, las betas no reflejan todos los riesgos del mercado que se puedan enfrentar (políticos, de crédito, etc.)

Se puede interpretar los resultados generados del cálculo Beta, de acuerdo a Santana (2013):

Si el rendimiento de un activo está muy relacionado a los cambios en el rendimiento del Mercado si el coeficiente de Beta es cercano a 1 (β > 1).

Los rendimientos de una acción fluctúan simétricamente, con los cambios en el rendimiento del mercado; la medición del coeficiente Beta es igual a 1 (β =1).

Por el contrario, si el coeficiente de Beta es menor a 1 (β < 1) la rentabilidad del activo diverge proporcionalmente de los cambios en los rendimientos del mercado.

La fórmula del coeficiente Beta es:

Donde:

= Covarianza entre los rendimientos de la acción y de mercado.

= Covarianza entre los rendimientos de la acción y de mercado.

= Varianza de los rendimientos del mercado.

= Varianza de los rendimientos del mercado.

Se presentan tres forman para el cálculo del coeficiente Beta:

Beta = Covarianza/Varianza

Se utiliza para determinar la relación de un valor y la cartera del mercado futuro.

Contamos con el resultado grafico por medio de dos variables, el eje horizontal “X” y en el eje vertical “Y”, dando el retorno del mercado y el retorno de la empresa respectivamente.

Aplicando fórmulas matemáticas y Excel obtenemos el valor de la pendiente; el mismo que no debe variar el resultado tomando en cuenta el cálculo de la formula y la ecuación de la recta.

Materiales y métodos

El estudio realizado para el presente trabajo fue a través de investigación cuantitativa y de tipo descriptivo. Se tomó la información en base a fuentes científicas, realizando investigaciones sobre los modelos de medición de riesgo financiero, a su vez se trabajó con información del entorno que servió para su realización, identificando así los principales niveles de riesgo.

En el caso del riesgo de insolvencia se aplicaron dos metodologías: modelo de aplicación para mercados emergente de Altman y el modelo logístico de Ohlson mediante el cociente de verosimilitud.

Para el riesgo de liquidez se procedió con un análisis logístico para determinar la probabilidad de existencia de riesgo en el sector. La variable dependiente se estableció con criterios de selección a empresas relevantes del sector.

Al riesgo de mercado se le calculó el rendimiento contable de todas las entidades del sector mediante el cálculo del ROE ajustado, seguido se determinó el coeficiente Beta el cual establece el riesgo que presenta dicho sector. Finalmente, el resultado esperado por el inversionista se obtiene basado en el modelo CAPM.

A pesar de que cada opción metodológica se sustenta en supuestos diferentes no son excluyentes, todo lo contrario, se complementan; lo que permitirá que dicho análisis tenga una aplicación concluyente.

Al finalizar la aplicación de las diferentes metodologías, las mismas que se utilizaron para medir la insolvencia, liquidez y el riesgo de mercado del sector de fabricación, se analiza los resultados obtenidos y se concluye con información de variables estadísticas y probabilísticas importantes en los modelos de riesgo: la desviación estándar, la covarianza, la correlación.

Resultados y discusión

Referente al análisis de insolvencia, liquidez y de mercado se aplicó al sector de fabricación de otros productos minerales no metálicos del periodo 2007 - 2017, por medio de las metodologías antes descritas para cada riesgo. En el análisis se analizó a 1890 empresas en el periodo, con una media de 190 organizaciones por año y clasificándolas analmente, por provincia y tamaño empresarial.

La información financiera de las empresas del sector de fabricación de otros productos minerales no metálicos, fue conseguida de la Superintendencias de Compañías, bajo los siguientes criterios:

De acuerdo con la clasificación internacional industrial uniforme (CIIU), el sector de fabricación de otros productos minerales no metálicos, se presenta de la siguiente manera:

Tabla 4. Clasificación CIIU del sector

| CIIU | Descripción |

| C23 | Fabricación de otros productos minerales no metálicos |

| C231 | Fabricación de vidrio y productos de vidrio. |

| C2310 | Fabricación de vidrio y productos de vidrio. |

| C239 | Fabricación de productos minerales no metálicos n.c.p. |

| C2391 | Fabricación de productos refractarios. |

| C2392 | Fabricación de materiales de construcción de arcilla. |

| C2393 | Fabricación de otros productos de porcelana y de cerámica. |

| C2394 | Fabricación de cemento, cal y yeso. |

| C2395 | Fabricación de artículos de hormigón, de cemento y yeso. |

| C2396 | Corte, tallado y acabado de la piedra. |

| C2399 | Fabricación de otros productos minerales no metálicos n.c.p. |

Fuente: Adaptado de la (Superintendencia de Compañias, 2019)

El tamaño de las empresas tiene la siguiente clasificación:

Tabla 5: Clasificación de las Empresas

| Variable | Microempresa | Pequeña empresa | Mediana empresa | Empresa grande |

| Personal | 1-9 | 10-49 | 50-199 | Más de 200 |

| Ocupado | Trabajadores | Trabajadores | Trabajadores | Trabajadores |

| Ingresos | Menores a $100.00 | Entre $100.000 y $1.000.00 | Entre $100.001 y $5.000.000 | Superiores a $5.000.001 |

Fuente: Adaptado de la (Superintendencia de Compañías, 2019)

De acuerdo a la Figura 5, se clasifica por el tamaño al sector de estudio de la siguiente manera:

Fuente: Adaptado de la (Superintendencia de Compañias, 2019)

Figura 8: Cantidad de empresas sujetas a análisis

Información Financiera del Sector

Balance General

En la Tabla 6 se presenta el balance general con saldos promedio del periodo analizado. Como se observa existe una tendencia de crecimiento en las cuentas del activo, pasivo y patrimonio, siendo que en el año 2014 empieza con picos de incremento y disminución.

Tabla 6: Balance general del periodo 2007-2017

| AÑO | Total Activo | Activo Corriente | Activo no Corriente | Total Pasivos | Pasivos Corrientes | Pasivos Largo Plazo | Patrimonio Neto |

| 2017 | 2.001.664.035 | 591.166.930 | 1.410.497.105 | 938.407.176 | 517.027.807 | 421.379.370 | 1.063.256.859 |

| 2016 | 2.362.810.448 | 832.454.072 | 1.530.356.377 | 969.795.142 | 602.191.935 | 367.603.207 | 1.393.015.306 |

| 2015 | 2.382.117.550 | 885.515.675 | 1.496.601.874 | 926.495.858 | 551.036.807 | 375.459.051 | 1.455.621.693 |

| 2014 | 1.899.454.439 | 590.278.511 | 1.309.175.929 | 905.927.965 | 538.066.569 | 367.861.396 | 993.526.476 |

| 2013 | 2.046.038.640 | 646.300.142 | 1.399.738.498 | 866.595.263 | 530.756.082 | 335.839.181 | 1.179.443.378 |

| 2012 | 1.805.840.507 | 613.810.867 | 1.192.029.640 | 768.116.842 | 477.597.645 | 290.519.197 | 1.037.723.665 |

| 2011 | 1.639.839.571 | 549.634.997 | 1.090.204.574 | 712.773.674 | 461.848.083 | 250.925.591 | 927.065.897 |

| 2010 | 1.477.130.691 | 544.515.778 | 932.614.913 | 671.922.440 | 443.819.200 | 228.103.240 | 805.208.251 |

| 2009 | 1.221.530.243 | 523.643.300 | 697.886.942 | 609.573.444 | 395.732.741 | 213.840.703 | 611.956.799 |

| 2008 | 1.130.773.283 | 458.320.262 | 672.453.022 | 612.733.282 | 407.235.778 | 205.497.504 | 518.040.001 |

| 2007 | 979.676.046 | 392.123.947 | 587.552.099 | 474.109.318 | 313.527.191 | 160.582.127 | 505.566.728 |

Fuente: Adaptado de la (Superintendencia de Compañias, 2019)

Fuente: Adaptado de la (Superintendencia de Compañias, 2019)

Figura 9: Balance General del periodo 2007-2017

Estado de Resultados

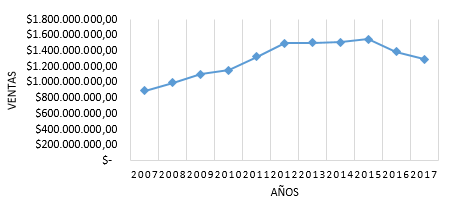

Como se observa en la Tabla 7 existe un crecimiento constante hasta el 2015, siendo el año 2016 donde sufre una caída considerable de $ 156.574.882,38 dólares con respecto al año pasado.

Tabla 7: Estado de resultados del periodo 2007-2017

| AÑO | Utilidad bruta | Gastos operacionales | Utilidad operativa | Gastos financieros | Utilidad antes de impuestos y participación | Utilidad neta |

| 2017 | 481.908.775 | 208.658.624 | 273.250.151 | 30.959.392 | 290.921.260 | 197.384.009 |

| 2016 | 522.119.973 | 244.250.388 | 277.869.585 | 30.389.319 | 304.049.660 | 209.438.089 |

| 2015 | 575.372.550 | 279.225.632 | 296.146.918 | 31.012.517 | 323.625.063 | 223.729.895 |

| 2014 | 557.365.271 | 239.153.355 | 318.211.917 | 20.531.077 | 348.007.998 | 236.927.781 |

| 2013 | 545.869.237 | 227.061.401 | 318.807.836 | 18.701.002 | 359.404.246 | 249.353.384 |

| 2012 | 552.422.673 | 215.859.972 | 336.562.701 | 19.653.220 | 335.735.917 | 238.564.085 |

| 2011 | 465.965.738 | 200.092.585 | 265.873.153 | 20.410.527 | 289.676.085 | 201.605.790 |

| 2010 | 420.709.144 | 162.194.408 | 258.514.736 | 19.098.910 | 280.720.059 | 269.207.830 |

| 2009 | 399.762.269 | 172.097.365 | 227.664.903 | 20.067.792 | 260.713.717 | 176.966.277 |

| 2008 | 326.493.340 | 206.395.323 | 120.098.017 | 13.575.248 | 204.722.801 | 142.382.965 |

| 2007 | 665.406.488 | 499.386.579 | 166.019.909 | 10.913.570 | 195.411.061 | 142.511.250 |

Fuente: Adaptado de la (Superintendencia de Compañias, 2019)

Fuente: Adaptado de la (Superintendencia de Compañias, 2019)

Figura 10: Estado de Resultados del periodo 2007-2017 - Ventas

Metodología de Altman

Análisis Anual

En la Figura 11 se observa que las empresas se encuentran en zona segura, excepto en el 2008 donde se encuentran en zona gris (rango 5,25 - 5,65), cabe recalcar que el valor se encuentra muy cercano a la zona segura.

Análisis por tamaño empresarial

Según el análisis de Altman en promedio las pequeñas empresas son las que registran en promedio un menor puntaje, teniendo una tendencia de caer en riesgo de insolvencia; ya que son las que tiene un menor puntaje a partir del 2011 (ver Tabla 8).

Tabla 8: Tamaño empresarial

| TAMAÑO | AÑO | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Grande | 6,649 | 6,208 | 7,214 | 7,027 | 6,318 | 7,509 | 7,445 | 7,508 | 7,736 | 6,570 | 7,383 |

| Mediana | 7,015 | 6,174 | 6,711 | 6,305 | 5,033 | 5,988 | 5,920 | 5,887 | 6,257 | 5,319 | 5,673 |

| Pequeña | 6,020 | 5,772 | 6,683 | 5,300 | 6,501 | 6,959 | 7,058 | 7,144 | 6,510 | 4,647 | 6,169 |

| Microempresa | 6,100 | 4,025 | 2,591 | 6,006 | 7,785 | 8,747 | 6,660 | 5,644 | 7,411 | 8,746 | 8,688 |

| Promedio de la Industria | 6,446 | 5,545 | 5,800 | 6,160 | 6,409 | 7,301 | 6,771 | 6,546 | 6,979 | 6,321 | 6,978 |

Fuente: Adaptado de la (Superintendencia de Compañias, 2019)

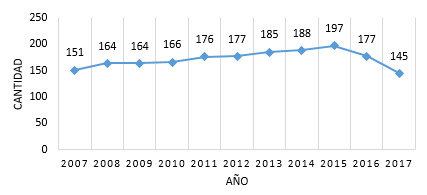

Se observa que de las empresas analizadas se encuentran, la mayor parte, agrupadas en la zona segura, en cambio hay un valor de empresas en zona de riesgo que se debe considerar (ver Tabla 9).

Tabla 9: Media de empresas en zona de riesgo

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Zona Gris | 29 | 41 | 33 | 24 | 27 | 37 | 31 | 40 | 34 | 45 | 34 |

| Zona Roja | 41 | 46 | 40 | 42 | 45 | 39 | 49 | 50 | 54 | 54 | 42 |

| Zona Segura | 81 | 77 | 91 | 100 | 104 | 101 | 105 | 98 | 109 | 78 | 69 |

| Total General | 151 | 164 | 164 | 166 | 176 | 177 | 185 | 188 | 197 | 177 | 145 |

Fuente: Adaptado de la Superintendencia de Compañias, 2019

Fuente: Adaptado de la (Superintendencia de Compañias, 2019)

Figura 12 Cantidad promedio de empresas en zona de riesgo

Análisis provincial

Al realizar el análisis a nivel provincial observamos que Pichincha, Guayas y Azuay son las que concentran mayor cantidad de empresas, las mismas que se encuentran en zona segura con resultados de 6.715, 6.480 y 6.466 respectivamente, en la Tabla 10 se detallan los resultados.

Tabla 10: Cantidad de empresas por Provincia

| Provincia | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | Promedio |

| Pichincha | 52 | 55 | 55 | 57 | 58 | 52 | 56 | 56 | 61 | 53 | 49 | 55 |

| Guayas | 49 | 55 | 52 | 51 | 59 | 59 | 58 | 55 | 62 | 53 | 46 | 54 |

| Azuay | 25 | 28 | 25 | 26 | 27 | 27 | 25 | 30 | 30 | 32 | 20 | 27 |

| Loja | 5 | 5 | 6 | 6 | 6 | 8 | 12 | 12 | 10 | 8 | 6 | 8 |

| Chimborazo | 4 | 4 | 5 | 5 | 4 | 3 | 3 | 2 | 3 | 2 | 2 | 3 |

| El Oro | 3 | 3 | 3 | 3 | 2 | 5 | 6 | 5 | 4 | 4 | 3 | 4 |

| Cañar | 2 | 2 | 1 | 1 | 1 | 2 | 1 | 1 | 1 | 1 | 1 | 1 |

| Manabí | 2 | 2 | 3 | 3 | 4 | 4 | 5 | 4 | 5 | 4 | 3 | 4 |

| Santo Domingo de los Tsáchilas | 3 | 4 | 4 | 4 | 5 | 5 | 5 | 5 | 5 | 5 | 3 | 4 |

| Tungurahua | 2 | 2 | 6 | 6 | 6 | 6 | 8 | 8 | 7 | 7 | 5 | 6 |

| Esmeraldas | 1 | 1 | 1 | 1 | 1 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Los Ríos | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Pastaza | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 2 | 2 | 2 | 1 | 1 |

| Santa Elena | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Cotopaxi | 1 | 1 | 1 | 1 | 1 | 1 | ||||||

| Imbabura | 2 | 1 | 1 | 1 | 1 | |||||||

| Orellana | 1 | 1 | 1 | 1 | 1 | |||||||

| Total general | 151 | 164 | 164 | 166 | 176 | 177 | 185 | 188 | 197 | 178 | 145 | 174 |

Fuente: Adaptado de la (Superintendencia de Compañias, 2019)

Metodología de Ohlson

El total de datos de empresas que se analizaron es de 1621, en el periodo 2007-2017.

Codificación de la variable dependiente:

Las entidades que tienen el activo total menor al pasivo total obtienen el valor de 1, caso contrario es cero, basado en este fundamento teórico de la carencia de patrimonio, estipulado en la superintendencia de compañías.

La variable dependiente en el riesgo de insolvencia esta explicada por:

Tamaño

PT/AT = Total pasivo / Total activos

CT/AT = Capital de trabajo / Total activos

PC/AC = Pasivo corriente / Activo corriente

Dummy de solvencia

Dummy de rentabilidad:

Conforme a la ecuación logística se ordenó los coeficientes beta:

Donde:

Pi= Probabilidad de insolvencia

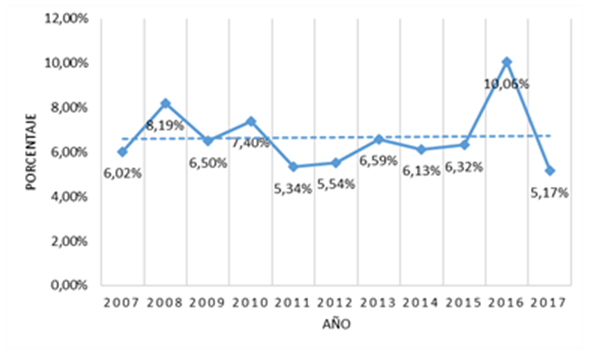

Se puede observar en la Figura 13 que existe una tendencia creciente del porcentaje del riesgo de insolvencia entre los años de estudio. El año más bajo que resulta es el 2017 con una caída considerable con respecto al año pasado.

Fuente: Adaptado de la (Superintendencia de Compañias, 2019).

Figura 13: Porcentaje Promedio Anual de Ohlson

Análisis por tamaño empresarial

En referencia a la Tabla 11 por tamaño empresarial, se observa que en promedio tanto las micro como pequeñas empresas presentan un mayor porcentaje de enfrentar un riesgo de insolvencia.

Tabla 11: Análisis de Ohlson por tamaño empresarial

| TAMAÑO | AÑO | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Grande | 2,10% | 20,29% | 7,16% | 5,97% | 6,82% | 4,82% | 6,53% | 6,16% | 5,13% | 13,09% | 3,72% |

| Mediana | 3,47% | 5,67% | 5,22% | 9,22% | 5,32% | 7,30% | 7,31% | 11,18% | 7,74% | 8,06% | 9,04% |

| Microempresa | 9,45% | 5,22% | 5,89% | 8,53% | 6,33% | 8,14% | 4,89% | 5,51% | 5,36% | 7,63% | 2,89% |

| Pequeña | 6,51% | 7,73% | 7,39% | 6,23% | 4,50% | 3,22% | 7,24% | 3,81% | 6,44% | 11,86% | 4,77% |

Fuente: Adaptado de la (Superintendencia de Compañias, 2019).

Análisis provincial

Al igual que en el análisis de Altman las provincias de mayor concentración de empresas son: Pichincha, Guayas y Azuay las mismas que presentan un nivel bajo de afrontar un riesgo de insolvencia con un porcentaje del 3,461%, 3,365% y 1,907% respectivamente.

Tabla 12: Análisis de Ohlson por Provincia

| PROVINCIA | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | PROMEDIO |

| Pichincha | 4,001 | 4,004 | 2,171 | 5,136 | 1,903 | 3,130 | 3,992 | 2,506 | 5,564 | 3,664 | 2,001 | 3,461 |

| Guayas | 1,983 | 5,209 | 4,002 | 3,859 | 3,253 | 2,256 | 3,065 | 2,754 | 3,095 | 5,209 | 2,332 | 3,365 |

| Azuay | 0,800 | 1,544 | 1,826 | 1,456 | 2,033 | 1,836 | 1,711 | 3,310 | 1,455 | 4,125 | 0,886 | 1,907 |

| Loja | 0,767 | 1,085 | 0,390 | 0,308 | 0,349 | 1,120 | 1,059 | 0,336 | 0,991 | 0,610 | 0,326 | 0,667 |

| Cañar | 0,350 | 0,023 | 0,702 | 0,052 | 0,032 | 0,084 | 0,944 | 0,157 | 0,006 | 0,061 | 0,026 | 0,222 |

| Santo domingo de los Tsáchilas | 0,201 | 0,111 | 0,110 | 0,088 | 0,111 | 0,039 | 0,156 | 0,156 | 0,072 | 1,103 | 0,068 | 0,201 |

| El Oro | 0,185 | 0,076 | 0,404 | 0,069 | 0,016 | 0,449 | 0,163 | 0,253 | 0,135 | 0,201 | 0,195 | 0,195 |

| Chimborazo | 0,172 | 0,942 | 0,100 | 0,200 | 0,581 | 0,161 | 0,184 | 0,128 | 0,147 | 0,077 | 0,079 | 0,252 |

| Pastaza | 0,160 | 0,015 | 0,011 | 0,002 | 0,011 | 0,074 | 0,003 | 0,018 | 0,326 | 0,179 | 0,048 | 0,077 |

| Manabí | 0,106 | 0,132 | 0,504 | 0,047 | 0,544 | 0,114 | 0,216 | 0,039 | 0,121 | 0,059 | 0,039 | 0,175 |

| Tungurahua | 0,076 | 0,064 | 0,209 | 0,623 | 0,291 | 0,273 | 0,318 | 1,192 | 0,142 | 1,279 | 0,235 | 0,428 |

| Los Ríos | 0,055 | 0,035 | 0,035 | 0,082 | 0,053 | 0,050 | 0,028 | 0,018 | 0,071 | 0,022 | 0,011 | 0,042 |

| Santa Elena | 0,033 | 0,025 | 0,023 | 0,238 | 0,065 | 0,010 | 0,018 | 0,084 | 0,090 | 0,004 | 0,966 | 0,141 |

| Esmeraldas | 0,002 | 0,049 | 0,063 | 0,031 | 0,038 | 0,143 | 0,179 | 0,034 | 0,070 | 0,079 | 0,176 | 0,078 |

| Cotopaxi | 0,005 | 0,117 | 0,063 | 0,090 | 0,069 | |||||||

| Imbabura | 0,241 | 0,013 | 0,011 | 0,018 | 0,071 | |||||||

| Orellana | 0,026 | 0,021 | 0,011 | 0,022 | 0,020 |

Fuente: Adaptado de la (Superintendencia de Compañias, 2019).

Análisis de regresión logística

Para determinar la variable a explicar se toma dos valores, es decir, la ocurrencia o no del riesgo, se calcularon los índices de todas las empresas del sector de estudio y se establecieron los resultados de los mismos tomando en cuenta el índice de liquidez, endeudamiento y promedio de cobro. De esta manera podemos definir la probabilidad de ocurrencia del riesgo de liquidez.

Codificación de la variable dependiente:

El total de datos de empresas que se analizaron es de 1563, en el periodo 2007-2017.

Tabla 13: Resultados índices del sector

| Variable | Coeficiente | Std. Error | Z-Statistic |

| Í. de Endeudamiento | 9,888842 | 0,535517 | 1,846598 |

| I. de liquidez | -0,381255 | 0,041139 | -9,267522 |

| Periodo Promedio de cobro | 0,020489 | 0,001554 | 1,318123 |

| C | -7,256421 | 0,396332 | -1,830894 |

Fuente: Elaboración propia

Conforme a la ecuación logística se ordenó los coeficientes beta:

Donde:

Pl= Probabilidad de Liquidez

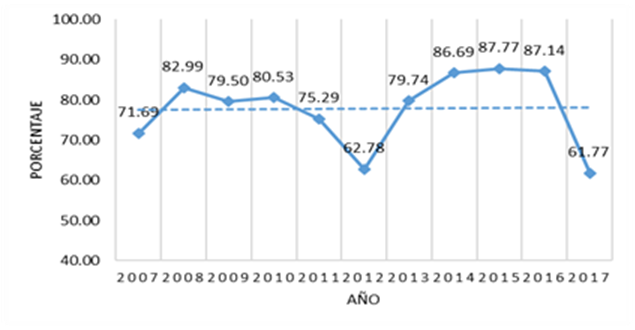

Se observa en la Figura 14 que existe un alto riesgo de liquidez en años como el 2008, 2010 y encabezando 2015, siendo entendible por la crisis financiera del 2008 que afectó a nivel mundial. Existe una fluctuación en el indicador viendo que el 2017 llega a su nivel más bajo en comparación de los otros años; sin embargo, los niveles todavía se consideran altos para el sector de fabricación.

Análisis por tamaño empresarial

Se observa la Tabla 14 por tamaño empresarial, que en promedio las micro empresas presentan un mayor porcentaje de enfrentar un riesgo de liquidez.

Tabla 14: Modelo Logit por tamaño empresarial

| TAMAÑO | AÑO | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| GRANDE | 10.31 | 9.56 | 8.89 | 7.78 | 6.76 | 5.62 | 5.33 | 6.37 | 5.79 | 6.53 | 2.35 |

| MEDIANA | 15.47 | 18.29 | 18.61 | 16.73 | 19.60 | 17.46 | 20.48 | 19.07 | 19.48 | 20.29 | 16.34 |

| MICROEMPRESA | 18.20 | 27.77 | 22.90 | 19.37 | 13.65 | 12.37 | 22.79 | 24.64 | 24.49 | 22.75 | 12.12 |

| PEQUEÑA | 27.71 | 27.37 | 29.11 | 36.66 | 35.29 | 27.34 | 31.14 | 36.60 | 38.01 | 37.56 | 30.97 |

Fuente: Adaptado de la (Superintendencia de Compañias, 2019)

Determinación del coeficiente beta

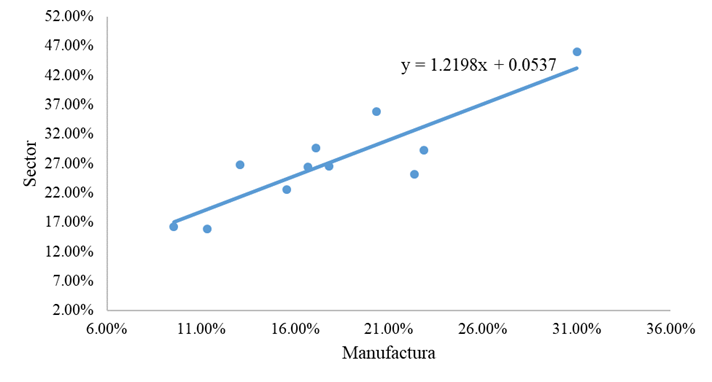

Utilizando un rendimiento ajustado para esta investigación, se ocupó el patrimonio de inicio del periodo, de tal manera que se pueda obtener el rendimiento esperado. El resultado obtenido del coeficiente beta es de 1,2806 lo que nos indica que el sector está expuesto a un mayor riesgo sistemático.

Tabla 15: Rendimiento de la industria manufacturera y el sector 2011 - 2017

| Año | Rendimiento | ||

|---|---|---|---|

| Manufactura (C) | Sector (C23) | ||

| 2007 | 17,13% | 28,19% | |

| 2008 | 22,88% | 28,16% | |

| 2009 | 20,36% | 34,16% | |

| 2010 | 31,00% | 43,99% | |

| 2011 | 22,37% | 25,04% | |

| 2012 | 17,83% | 25,73% | |

| 2013 | 16,70% | 24,03% | |

| 2014 | 15,55% | 20,09% | |

| 2015 | 13,08% | 22,52% | |

| 2016 | 956% | 14,39% | |

| 2017 | 11,32% | 14,17% | |

| Promedio ponderado | 17,34% | 23,04% | |

| Desviación estándar | 0,0618 | 0,08507 | |

| Varianza de la muestra | 0,0038 | 0,00724 | |

| Tasa de cambio | -0,0128 | -0,01899 | |

| Pendiente | 1,2806 | ||

Fuente: Adaptado de la (Superintendencia de Compañias, 2019)

Según los resultados obtenidos después de aplicar los tres métodos podemos concluir que por el aumento del 1% en el rendimiento del mercado manufacturero, el sector registró un incremento del 28% con respecto al sector.

Coeficiente Beta por Tamaño Empresarial

Beta Tamaño Empresarial Grande

En el caso del Beta según su tamaño grande, se obtiene 1,2198 el mismo que no varía significativamente con el sector, enfrentando también un riego de sistemático.

Tabla 16: Rendimiento de la industria manufacturera y tamaño grande

| Año | Rendimiento de manufactura | Rendimiento C23 - Grande |

| 2007 | 17,13% | 29,66% |

| 2008 | 22,88% | 29,23% |

| 2009 | 20,36% | 35,86% |

| 2010 | 31,00% | 46,00% |

| 2011 | 22,37% | 25,21% |

| 2012 | 17,83% | 26,54% |

| 2013 | 16,70% | 26,41% |

| 2014 | 15,55% | 22,56% |

| 2015 | 13,08% | 26,74% |

| 2016 | 9,56% | 16,26% |

| 2017 | 11,32% | 15,90% |

| Promedio ponderado | 25,04% | 17,34% |

| Pendiente | 1,2198 |

Fuente: Adaptado de la (Superintendencia de Compañias, 2019)

Beta Tamaño Empresarial Mediano

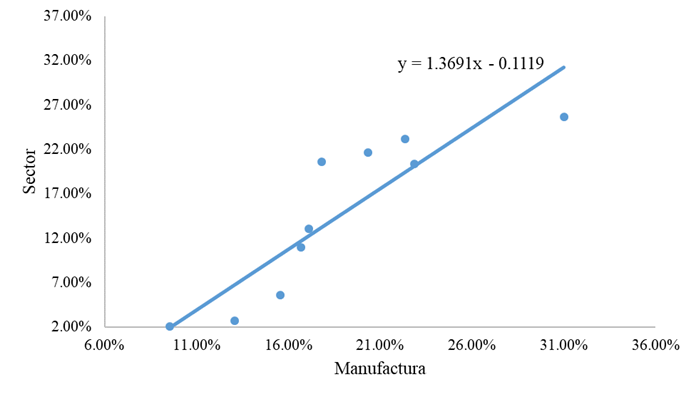

Para el Beta mediano su resultado fue de 1,3691 lo que nos indica que en esta clasificación es más riesgosa y se debe tomar medidas para ya que se puede enfrentar a pérdidas significativas.

Tabla 17: Rendimiento de la industria manufacturera y tamaño mediano

| Año | Rendimiento de manufactura | Rendimiento C23 - Mediano |

| 2007 | 17,13% | 13,02% |

| 2008 | 22,88% | 20,38% |

| 2009 | 20,36% | 21,62% |

| 2010 | 31,00% | 25,63% |

| 2011 | 22,37% | 23,20% |

| 2012 | 17,83% | 20,60% |

| 2013 | 16,70% | 10,95% |

| 2014 | 15,55% | 5,58% |

| 2015 | 13,08% | 2,74% |

| 2016 | 9,56% | 2,07% |

| 2017 | 11,32% | 1,97% |

| Promedio ponderado | 9,42% | 17,34% |

| Pendiente | 1,3691 |

Fuente: Adaptado de la (Superintendencia de Compañias, 2019)

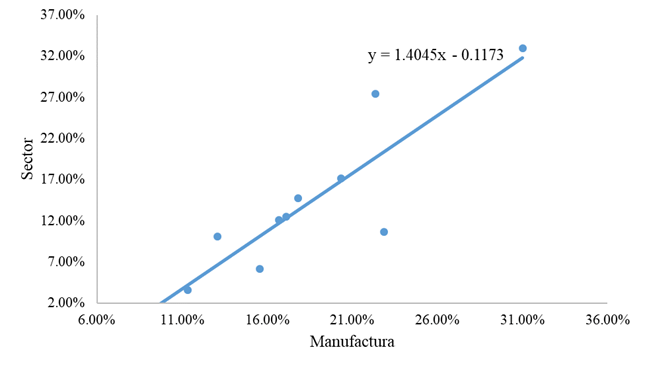

Beta Tamaño Empresarial pequeño

Para el Beta pequeño el resultado obtenido es del 1,4045, dicho valor es muy agresivo en comparación del sector, un 40% más de riesgo sistemático que el índice de referencia.

Tabla 18: Rendimiento de la industria manufacturera y tamaño pequeño

| Año | Rendimiento de manufactura | Rendimiento C23 - Pequeña |

| 2007 | 17,13% | 12,51% |

| 2008 | 22,88% | 10,69% |

| 2009 | 20,36% | 17,16% |

| 2010 | 31,00% | 32,97% |

| 2011 | 22,37% | 27,43% |

| 2012 | 17,83% | 14,74% |

| 2013 | 16,70% | 12,06% |

| 2014 | 15,55% | 6,14% |

| 2015 | 13,08% | 10,05% |

| 2016 | 9,56% | 1,49% |

| 2017 | 11,32% | 3,59% |

| Promedio ponderado | 10,01% | 17,34% |

| Pendiente | 1,4045 |

Fuente: Adaptado de la (Superintendencia de Compañias, 2019)

Beta Tamaño Empresarial micro empresa

En este tamaño de micro empresa tiene una particularidad que su Beta es de -1,1508, un resultado perfectamente inverso, es decir, la rentabilidad aumentara cuando caiga el mercado.

Tabla 19: Rendimiento de la industria manufacturera y tamaño micro empresa

| Año | Rendimiento de manufactura | Rendimiento C23 - Micro Empresa |

| 2007 | 17,13% | 14,65% |

| 2008 | 22,88% | 10,50% |

| 2009 | 20,36% | 6,32% |

| 2010 | 31,00% | 6,71% |

| 2011 | 22,37% | 17,38% |

| 2012 | 17,83% | 16,15% |

| 2013 | 16,70% | 77,99% |

| 2014 | 15,55% | 21,62% |

| 2015 | 13,08% | 3,96% |

| 2016 | 9,56% | 11,48% |

| 2017 | 11,32% | 0,35% |

| Promedio ponderado | 11,83% | 17,34% |

| Pendiente | -0,1508 |

Fuente: Adaptado de la (Superintendencia de Compañias, 2019)

Aplicación Modelo CAPM

Tabla 20: Tasa pasiva referencial del Ecuador 2007-2017

| Año | Tasa Pasiva |

|---|---|

| 2007 | 5,64% |

| 2008 | 5,53% |

| 2009 | 5,40% |

| 2010 | 4,57% |

| 2011 | 4,56% |

| 2012 | 4,53% |

| 2013 | 4,53% |

| 2014 | 4,90% |

| 2015 | 5,34% |

| 2016 | 5,73% |

| 2017 | 4,91% |

| Total | 55,64% |

| Promedio | 5,06% |

Fuente: Adaptado del Boletin no. 40 del Banco Central del Ecuador (2018).

Con las variables ya analizadas se procede al cálculo del modelo CAPM, por ende, la rentabilidad esperada es de un 20,79%; siendo este el valor que el inversionista espera por lo menos recibir, en función al riesgo sistemático que presenta el sector:

Tabla 21: CAMP del sector manufactura del Ecuador

| CAMP | ||

| Componentes | Tasa pasiva | |

| R1 | Tasa libre de riesgo | 5,06% |

| RM | Rentabilidad del mercado | 17,34% |

| (RM - RI) | Prima de riesgo | 12,28% |

| ( | Beta | 1,2806 |

| CAMP | 20,79% | |

Fuente: Adaptado de la (Superintendencia de Compañias, 2019)

Conclusiones

En el Ecuador, analizar los riesgos financieros es de mucha importancia, ya que el país posee un alto índice de organizaciones que cierran sus actividades anualmente por el panorama económico cambiante a nivel internacional. Sin embargo, con este análisis se podrá conocer los niveles de riesgos a nivel empresarial.

Los principales hallazgos encontrados en esta investigación son:

Riesgo de Insolvencia

La base de la información financiera de esta investigación fue tomada de la superintendencia de compañías, analizando en promedio 174 empresas en el sector de la fabricación de otros productos minerales no metálicos, encontrando la mayor concentración en provincias como: Pichincha, Guayas y Azuay. Dichas provincias se encuentran en la zona segura y difícilmente podrían estar propensas a caer en el riesgo de insolvencia. Por la fracturación hidráulica se generó el desplome del precio del petróleo a nivel global, por ende, el Ecuador presenta un alto nivel de riesgo de insolvencia en el año 2008.

En el análisis de las metodologías de Altman y Olhson se detalla que están propensas a caer en el riesgo, las empresas pequeñas, con un resultado de 6,007 puntos y 6,28% respectivamente; existiendo una coincidencia en que las pequeñas empresas están propensas a enfrentar un riesgo de insolvencia, a pesar que el sector no se encuentre en tal riesgo.

Riesgo de Liquidez

Existe un alto riesgo de liquidez en años como el 2008, 2010 y encabezando 2015, siendo entendible por la crisis financiera que afectó a nivel mundial. Existe una fluctuación en el indicador viendo que el 2017 llega a su nivel más bajo en comparación de los otros años; sin embargo, los niveles todavía se consideran altos para el sector de fabricación. Tanto pequeñas como microempresas presentan un alto nivel de riesgo de liquidez. Las provincias que no caen en este riesgo siguen siendo: Pichincha, Guayas y Azuay, aun con picos en el 2012 y 2017.

Riesgo de Mercado

En la investigación tenemos como resultado para el sector de fabricación de otros productos minerales no metálicos, en su rendimiento del mercado de 17.34%, su coeficiente Beta de 1,2806 lo que nos indica que el sector está expuesto a un mayor riesgo sistemático, concluyendo que por el aumento del 1% en el rendimiento del mercado manufacturero, registró un incremento del 28% con respecto al sector. De tal manera con un resultado final del CAPM de 20,79% que es el rendimiento esperado por el inversionista tomando como tasa libre de riesgo la tasa pasiva referencial del Ecuador (Banco Central).

Es de gran importancia crear modelos de medición de riesgo, mismos que deben ser acordes a la realidad de cada país, ya que de esta manera se puede prevenir situaciones que perjudiquen las finanzas de las organizaciones. Asimismo, se incentiva la inversión nacional y extranjera generando un mayor rendimiento al inversionista; dichos modelos serán una herramienta primordial para una mejor toma de decisiones, ya que a un mayor riesgo se espera obtener un mayor resultado.