Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

El tipo de cambio real es un determinante clave de la competitividad externa de las economías. La apreciación del tipo de cambio real puede implicar una pérdida de competitividad de los precios. Una moneda sobreevaluada puede conducir a un déficit de cuenta corriente no sostenible, una deuda externa creciente y el riesgo de ataques especulativos, con la consecuente reducción del crecimiento económico (Frait, Komarek y Melecký, 2008). No obstante, la apreciación del tipo de cambio real también puede reflejar un incremento de la competitividad debido a una mejora en la productividad.

La teoría de la paridad de poder de compra (PPC) del tipo de cambio predice que, en el largo plazo, el tipo de cambio entre dos monedas está determinado por la razón del nivel de precios en las economías. La teoría de la PPC establece que el tipo de cambio real debe ser 1, o tiene una tendencia a retornar en el largo plazo a 1 al sufrir una distorsión, cuando los precios son medidos en la misma moneda. Es decir, la teoría de PPC establece que  donde

donde  es el tipo de cambio entre la moneda i y la moneda j, y

es el tipo de cambio entre la moneda i y la moneda j, y  es el nivel de precio en el país i y

es el nivel de precio en el país i y  es el nivel de precio del país j. La PPC se basa en la ley de precio único que indica que en ausencia de barreras comerciales, un bien debe ser vendido por el mismo precio en cada uno de los países debido al arbitraje (Obstfeld y Rogoff, 1996). Si el precio del bien fuera mayor en un país con respecto a otro, el bien puede ser comprado en el país más barato y vendido en el más caro hasta que los precios del bien se igualen en ambos países.

es el nivel de precio del país j. La PPC se basa en la ley de precio único que indica que en ausencia de barreras comerciales, un bien debe ser vendido por el mismo precio en cada uno de los países debido al arbitraje (Obstfeld y Rogoff, 1996). Si el precio del bien fuera mayor en un país con respecto a otro, el bien puede ser comprado en el país más barato y vendido en el más caro hasta que los precios del bien se igualen en ambos países.

La teoría señala principalmente dos enfoques para explicar el no cumplimiento de la PPC. En primer lugar, se inicia con la explicación del lado de la oferta, el efecto Harrod (1933), Balassa (1964), Samuelson (1964) (HBS). De acuerdo con el efecto HBS, bajo los supuestos de libre movilidad de los factores productivos a nivel nacional y de libre movilidad internacional del capital, los países con una mayor productividad relativa en los bienes comerciables experimentan un incremento en el nivel de precios y consecuentemente, una apreciación real del tipo de cambio debido a la libre movilidad laboral y a la equiparación internacional de los precios de los bienes comerciables.

En segundo lugar, se considera cambios del lado de la demanda como factores adicionales para explicar los movimientos relativos de los precios. Desde este punto de vista, se enfatiza la importancia del sector público y el nivel de ingreso per cápita. Se sostiene que el gasto público puede tener efectos opuestos en la determinación de los niveles de precios relativos de una economía. Asimismo, se considera que los países con mayor renta per cápita presentan mayores niveles de precios relativos de los bienes no comerciables y por consiguiente mayores niveles generales de precios, debido a la mayor elasticidad renta de la demanda de los bienes no comerciables.

El objetivo del presente estudio es analizar de manera conjunta factores de oferta y demanda en la determinación del tipo de cambio real. Los factores de oferta se analizan en el contexto de la formalización del efecto HBS propuesta por Froot y Rogoff (1995) y Obstfeld y Rogoff (1996). Como factores de demanda se analiza el rol del gasto público y el nivel de ingreso per cápita. El análisis se lleva a cabo mediante modelos de regresión de datos de panel para el periodo 1970-2010, para una muestra de 40 países.

Identificar los factores que determinan las diferencias de niveles de precios entre las economías tiene importantes implicaciones de política económica. Establecer estos factores puede sugerir medidas que permitan a los países con elevada inflación a converger hacia niveles de países con mejor desempeño. Si el tipo de cambio real está determinado por factores de oferta y de demanda, el estudio de estas variables puede señalar la combinación adecuada de medidas que ayuden a los países a controlar la inflación e incrementar la competitividad en precios.

El trabajo difiere de estudios previos en varios aspectos: a) incorpora en el análisis del tipo de cambio real, la importancia de factores de demanda como el gasto público y el ingreso per cápita como determinantes adicionales; b) se utiliza un periodo temporal más extenso que comprende 1970-2010, que permite reevaluar la relación entre el tipo de cambio y sus determinantes en contexto más amplio; c) se emplea una muestra conformada por países desarrollados y en vías de desarrollo, lo que representa una importante ventaja puesto que la mayoría de estudios previos se concentran en países desarrollados donde es más probable que se cumplan los supuestos de libre movilidad nacional de los factores y de movilidad internacional del capital, haciendo posible obtener un soporte consistente para las hipótesis analizadas; d) se utiliza una combinación de datos de corte transversal y series de tiempo, y se aplica modelos de regresión de datos de panel estático que permiten tener en cuenta las particularidades de cada economía en la determinación del tipo de cambio real, lo que representa una ventaja frente a estudios previos que solo se enfocan en un tipo particular de datos; y e) se utiliza un modelo de regresión de datos de panel dinámico estimado a través del Método Generalizado de Momentos (GMM) que permite abordar problemas de endogeneidad en la estimación de la relación entre el tipo de cambio real y sus determinantes.

Para el desarrollo de la investigación, el trabajo se organiza de la siguiente manera. Se describe el efecto HBS y se analiza factores de demanda como determinantes del tipo de cambio real. En la segunda sección se realiza una breve revisión de los principales trabajos empíricos sobre el tema. La sección tres presenta la metodología, los datos, el análisis empírico y el descriptivo, para finalmente en las secciones cuatro y cinco presentar los resultados y conclusiones, respectivamente.

El efecto Harrod-Balassa-Samuelson (HBS)

De acuerdo con el efecto HBS, las diferencias internacionales de productividad en la producción de bienes comerciables en relación con la producción de bienes no comerciables tienen implicaciones en los niveles de precios relativos internacionales y por lo tanto, en el tipo de cambio real (Obstfeld y Rogoff, 1996). La idea básica es que frente a un incremento en la productividad relativa de los bienes comerciables con respecto a los bienes no comerciables, el país experimenta un incremento en su nivel de precios y por lo tanto una apreciación real de su moneda. Como se mencionó anteriormente, la versión del efecto de HBS presentada en este estudio se basa en la formalización propuesta por Froot y Rogoff (1995) y Obstfeld y Rogoff (1996). Se parte de la definición del tipo de cambio real (R):

(1)

(1)

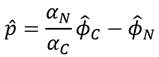

Donde e es el tipo de cambio nominal1, 𝑃 es el nivel de precios nacional y  es el nivel de precios en el extranjero. Las variables se encuentran expresadas en logaritmos. Se supone una economía en la cual se produce y se consume dos tipos de bienes, un bien comerciable que puede ser distribuido entre países de forma libre de impuestos o costos de transporte y un bien no comerciable que no sale del país en donde es producido. De esta forma, se define el nivel de precios de un país como una media ponderada de los precios de los bienes comerciables y no comerciables.

es el nivel de precios en el extranjero. Las variables se encuentran expresadas en logaritmos. Se supone una economía en la cual se produce y se consume dos tipos de bienes, un bien comerciable que puede ser distribuido entre países de forma libre de impuestos o costos de transporte y un bien no comerciable que no sale del país en donde es producido. De esta forma, se define el nivel de precios de un país como una media ponderada de los precios de los bienes comerciables y no comerciables.

(2)

(2)

(3)

(3)

Donde los subíndices C y N se refieren al sector comerciable y no comerciable respectivamente.  y

y  representa el peso del sector comerciable en el país nacional y extranjero, respectivamente. De esta forma, el tipo de cambio real puede ser expresado como:

representa el peso del sector comerciable en el país nacional y extranjero, respectivamente. De esta forma, el tipo de cambio real puede ser expresado como:

(4)

(4)

Se asume pesos similares del sector comerciable en el país nacional y extranjero  . Se supone la equiparación internacional de los precios de los bienes comerciables de modo que los bienes comerciables tienen el mismo nivel de precio en cada uno de los países

. Se supone la equiparación internacional de los precios de los bienes comerciables de modo que los bienes comerciables tienen el mismo nivel de precio en cada uno de los países  . Los bienes no comercializables pueden tener precios distintos entre la economía nacional y extranjera . Aplicando los supuestos señalados y diferenciando la expresión anterior:

. Los bienes no comercializables pueden tener precios distintos entre la economía nacional y extranjera . Aplicando los supuestos señalados y diferenciando la expresión anterior:

(5)

(5)

Donde 𝑅 representa tasa de crecimiento y es el nivel de precio relativo de los bienes no comerciables en términos de los comerciables.

El modelo hace dos supuestos principales. Primero, la oferta de trabajo nacional es fija e inmóvil internacionalmente, pero puede migrar entre sectores dentro de la economía. Esto garantiza que los trabajadores ganen el mismo salario en cada uno de los dos sectores. Segundo, asume perfecta movilidad de capital a nivel internacional, lo que implica que la tasa de retorno del capital en la economía nacional está ligada a la tasa de interés mundial.

Se considera funciones de producción tipo Cobb-Douglas con rendimientos constantes de escala, expresadas en forma intensiva:

(6)

(6)

(7)

(7)

Donde y definen los ratios capital (K) y trabajo (L) en el sector comerciable y no comerciable respectivamente, el parámetro mide la productividad del sector, y representa la elasticidad de la producción con respecto al trabajo.

Las condiciones de maximización de beneficios de las empresas representativas en la producción de bienes comerciables y no comerciables, con funciones de producción dadas por las ecuaciones 6 y 7, se definen de la siguiente forma2:

(8)

(8)

Donde  representa tasa de crecimiento. y

representa tasa de crecimiento. y  representan la elasticidad de la producción con respecto al trabajo en el sector comerciable y no comerciables, respectivamente. De igual forma,

representan la elasticidad de la producción con respecto al trabajo en el sector comerciable y no comerciables, respectivamente. De igual forma,  y definen la productividad del sector comerciable y no comerciable, respectivamente. De esta expresión se puede derivar que existe una relación positiva entre la diferencia de productividades entre el sector comerciable y no comerciable, y el nivel de precios relativo de los bienes no comerciables. Usando el resultado en la ecuación 8 en la ecuación 5 obtenemos:

y definen la productividad del sector comerciable y no comerciable, respectivamente. De esta expresión se puede derivar que existe una relación positiva entre la diferencia de productividades entre el sector comerciable y no comerciable, y el nivel de precios relativo de los bienes no comerciables. Usando el resultado en la ecuación 8 en la ecuación 5 obtenemos:

(9)

(9)

Por lo tanto, el tipo de cambio real de una economía se encuentra determinado por diferencias de productividad entre el sector comerciable y no comerciable con respecto a la economía extranjera.

Factores de demanda: el gasto público y el nivel de renta per cápita.

De acuerdo con Obstfeld y Rogoff (1996), el efecto HBS se mantiene independientemente de cualquier supuesto acerca del modelo de demanda y es particularmente robusto a diferencias internacionales en gustos del consumo. Esto se deriva de los supuestos de libre movilidad de los factores productivos a nivel nacional y de la libre movilidad internacional del capital. Cuando los factores productivos son móviles a nivel nacional y existe perfecta movilidad del capital a nivel internacional, la curva de oferta de los bienes no comerciables es perfectamente elástica. De esta forma, la migración del trabajo y del capital dentro de la producción de bienes no comerciables tras un incremento de la demanda, conduce a un efecto limitado en el nivel de precio de los bienes no comerciables. En el caso de perfecta movilidad del capital, la curva de oferta es completamente horizontal. En este contexto, los shocks de oferta afectan el nivel de precio relativo y los niveles de producción de equilibrio, mientras que shocks de demanda solo afectan la composición de la producción. Por lo tanto, los precios relativos y consecuentemente el tipo de cambio real, se encuentran determinados únicamente por diferencias de productividad entre el sector comerciable y no comerciable.

Sin embargo, es posible que la oferta no sea perfectamente elástica. De acuerdo, con Froot y Rogoff (1995) en la práctica estos supuestos no se cumplen. Es posible que los factores productivos no puedan ser transferidos libremente entre sectores y existen economías total o parcialmente cerradas a los mercados mundiales de capitales. El no cumplimiento de estos supuestos implica una curva de oferta de bienes no comerciables con pendiente diferente de cero. Así, al no ser la oferta totalmente elástica, el precio relativo de los bienes no comerciables podría verse afectado por variaciones de la demanda.

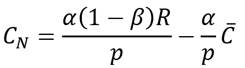

Los estudios empíricos que analizan conjuntamente el efecto de los factores de oferta y de demanda en la determinación de los niveles de precio relativos de una economía resaltan la importancia del gasto del gobierno. Para comprender las implicaciones sobre la demanda del incremento del gasto de gobierno, se sigue a De Gregorio, Giovannini y Wolf (1994), se plantea el caso de un consumidor representativo que maximiza cada periodo una función de utilidad tipo Cobb-Douglas que depende del consumo de bienes no comerciables y el consumo de bienes comerciables  :

:

(10)

(10)

Donde R representa el ingreso expresado en términos del bien comerciable,  es el gasto público y se supone que recae completamente sobre la demanda de bienes no comerciables y se financia mediante impuestos.

es el gasto público y se supone que recae completamente sobre la demanda de bienes no comerciables y se financia mediante impuestos.  se refiere al nivel de consumo de bienes comerciables de subsistencia. Si se asume que

se refiere al nivel de consumo de bienes comerciables de subsistencia. Si se asume que  es una proporción del ingreso, la restricción presupuestaria se puede expresar como: . Las funciones de demanda de los bienes comerciables y no comerciables:

es una proporción del ingreso, la restricción presupuestaria se puede expresar como: . Las funciones de demanda de los bienes comerciables y no comerciables:

(11)

(11)

(12)

(12)

La demanda total de bienes no comerciables está dado por:

(13)

(13)

De donde se puede concluir que el gasto de gobierno tiene dos efectos opuestos sobre la demanda de bienes no comerciables. Primero, recae de forma directa sobre la demanda de bienes no comerciables. Segundo, el financiamiento del gasto público mediante impuestos reduce el ingreso disponible que a su vez contrae la demanda privada de bienes no comerciables3. El efecto neto de un incremento del gasto público sobre la demanda de bienes no comerciables es positivo: el aumento directo del gasto de gobierno en bienes no comerciables compensa la disminución general en la demanda del sector privado provocada por la mayor carga impositiva (De Gregorio et al., 1994). Por lo tanto, la mayor participación del sector público tiene como resultado un incremento de la producción y el precio de los bienes no comerciables4.

De este análisis, también se puede deducir que los países con mayor renta per cápita presentan mayores niveles de precios de los bienes no comerciables y, por consiguiente, mayores niveles de precios relativos, debido a la mayor elasticidad ingreso demanda de los bienes no comerciables con respecto a los comerciables.

Revisión de literatura

El objetivo de esta sección es proporcionar una breve revisión de los principales estudios empíricos en el contexto del efecto HBS. El propósito no es realizar una revisión exhaustiva de tal literatura, pues ejecutar esta tarea trasciende los límites de este documento, sino más bien, señalar los principales aportes que contribuyeron al desarrollo de la investigación.

El efecto HBS intenta explicar porque en algunos casos la PPC  no tiende a aproximarse al tipo de cambio de equilibrio como la teoría de la PPC establece. Balassa (1964) y Samuelson (1964) determinaron que los diferenciales de crecimiento de la productividad entre el sector comerciable y no comerciable pueden generar desviaciones en la relación entre los niveles de precios relativos y el tipo de cambio real. Específicamente, el incremento de la productividad en el sector comerciable incrementa los salarios en ese sector, dado que los salarios deben igualar al producto marginal del trabajo, lo que genera incrementos salariales en toda la economía. Los productores en el sector no comerciable pueden pagar mayores salarios solo si los precios en este sector incrementan, lo que resulta en un aumento general en el nivel de precios.

no tiende a aproximarse al tipo de cambio de equilibrio como la teoría de la PPC establece. Balassa (1964) y Samuelson (1964) determinaron que los diferenciales de crecimiento de la productividad entre el sector comerciable y no comerciable pueden generar desviaciones en la relación entre los niveles de precios relativos y el tipo de cambio real. Específicamente, el incremento de la productividad en el sector comerciable incrementa los salarios en ese sector, dado que los salarios deben igualar al producto marginal del trabajo, lo que genera incrementos salariales en toda la economía. Los productores en el sector no comerciable pueden pagar mayores salarios solo si los precios en este sector incrementan, lo que resulta en un aumento general en el nivel de precios.

El primer análisis econométrico sobre el efecto HBS fue una estimación de Mínimos Cuadrados Ordinarios (MCO) desarrollado por Balassa (1964) para una muestra de 12 países para el año de 1960. En esta línea, se encuentra una serie de estudios que utilizan datos de sección cruzada realizados entre los años 1950-1973 desarrollados por Clague & Tanzi (1972), Balassa (1973), David (1973), Officer (1976), entre otros. Con excepción del estudio de Balassa (1964), la mayor parte de estos estudios no encontraron evidencia que soporte el efecto HBS.

Diversas investigaciones empíricas posteriores han analizado el efecto HBS para diferentes economías. Dentro de esta línea se encuentran los estudios de Edison y Klovland (1987); Bahmani-Oskooee (1996); Deloach (2001); Alberola y Tyrväinen (1999); Faria y León-Ledesma (2003); Katsimi (2004); Mihaljek y Klau (2008); Bello, Heresi y Pineda (2010); Apergis (2013), entre otros. En la mayoría de los casos, los resultados son consistentes con el efecto HBS, confirmando el papel desempeñado por los diferenciales sectoriales en el crecimiento de la productividad sobre la evolución de los precios relativos. Por ejemplo, Deloach (2001) analizó la hipótesis de HBS para Canadá, Finlandia, Alemania, Italia, Japón, Noruega, España, Reino Unido y Estados Unidos. Los resultados indican que existe una relación de largo plazo entre el precio relativo de los bienes no comerciables y el producto, consistente con la predicción del efecto HBS. Bahmani-Oskooee (1996) analiza el efecto HBS en Korea y cuatro de sus mayores socios comerciales, entre 1979-1993, y determina que la desviación de la paridad del poder de compra con respecto al tipo de cambio de equilibrio tiene una relación de largo plazo con la productividad relativa, lo que indica que la moneda de este país se aprecia en términos reales a medida que incrementa la productividad. Mihaljek y Klau (2008) al estimar el efecto HBS para un grupo de países de Europa central y oriental, encuentran evidencia a favor de esta teoría. En un estudio similar, Katsimi (2004) al analizar el efecto HBS para la Unión Europea encuentra evidencia que soporta la existencia de este efecto para la mayoría de países de la muestra. Bello et al., (2010) analizan los determinantes del tipo de cambio real de equilibrio para una muestra de países latinoamericanos. Pese a la heterogeneidad de la región, los autores identifican la productividad relativa de los países con respecto a sus principales socios comerciales como un factor determinante para explicar el comportamiento del tipo de cambio real.

El efecto HBS ha recibido críticas debido a que se sustenta en los supuestos de libre de movilidad del trabajo entre sectores y de libre movilidad internacional del capital. Por ejemplo, De Gregorio et al., (1994) analizan los determinantes de los niveles de precios relativos sectoriales en una muestra de países de la OECD para el periodo de 1970-1985, bajo el marco conceptual del efecto HBS. Los autores relajan los supuestos de competencia perfecta en los mercados de bienes y de factores, y de perfecta movilidad de capital, lo que les permite introducir como determinantes factores de demanda. Los resultados empíricos indican que el crecimiento de la productividad y los factores de demanda contribuyen al incremento de los precios relativos de los bienes no comerciables. Asea y Mendoza (1994) analizan el efecto HBS a través de un modelo de equilibrio general neoclásico que representa la demanda de la economía a través de un hogar representativo con una función de utilidad definida sobre el consumo de bienes comerciables, no comerciable y ocio. El análisis empírico aplicado para un conjunto de países de la OECD muestra que los precios relativos dependen de la productividad relativa de los sectores comerciables y no comerciables, y de la tasa marginal de sustitución entre este grupo de bienes. Cañete (2005) analizan la relación entre los precios de los bienes no comerciables, y factores de demanda como la renta per cápita y el gasto público, en el contexto del efecto HBS, para un conjunto de países de la zona del euro. Los resultados confirma el papel de la productividad relativa del sector comerciable como determinante del tipo de cambio real, aunque los factores de demanda no presentan mayor relevancia.

En esta línea se pueden clasificar diversos estudios que confirman la importancia del efecto HBS en la determinación del nivel de precios relativo, pero resaltan la importancia de otros factores. Por ejemplo, Halpern y Wyplosz (2001) sugieren que los precios relativos en el sector no comerciable no solo están determinados por factores de oferta, sino también por factores de demanda. De acuerdo con los autores, el incremento de la productividad en el sector comerciable también afecta los ingresos y el consumo, lo que refuerza el efecto HBS, dado que la demanda privada está sesgada hacia los bienes no comerciables. Apergis (2013) también sugiere que una política fiscal contractiva aliviaría la presión al alza en los precios de los bienes comerciables impulsada por la mayor productividad, dado que el consumo privado y el gasto público se suponen dominados por servicios. Al analizar el efecto HBS para Grecia, el autor determina que los diferenciales de productividad entre el sector comerciable y no comerciable tienen un efecto sustancial sobre la inflación, pero sus resultados también revelan que la política fiscal conduce a persistentes aumentos de precios en la economía. Lane y Milessi-Ferreti (2002) consideran la importancia del ingreso per cápita, al analizar la relación entre el tipo de cambio real, la balanza comercial y la posición neta de activos extranjeros. Los autores sostienen que la renta per cápita puede afectar el tipo de cambio real de varias formas, el incremento del ingreso per cápita se asocia con el aumento de la demanda de bienes no comerciables, y si los gustos son homotéticos y la elasticidad ingreso de la demanda por bienes no comerciables es elástica, esto puede aplicar mayor presión sobre los precios de este tipo de bienes.

Un grupo de estudios más recientes determinan un rol menos relevante del efecto HBS para explicar el comportamiento del tipo de cambio real y resaltan la importancia de otros factores. En esta línea, Lee y Keung (2007) al analizar el efecto HBS para países de la OCDE determinan una asociación positiva entre la productividad laboral y el tipo de cambio real, pero los resultados indican que este efecto actúa principalmente a través del precio de los bienes comerciables, más que a través del precio relativo entre los comerciables y no comerciables. Imai (2010) al analizar el efecto HBS para Japón a través de la descomposición de la tasa de inflación de largo plazo encuentra evidencia del cumplimiento del efecto HBS, no obstante, los resultados indican que la mayor parte de la apreciación del tipo de cambio real durante este periodo se atribuye al mayor incremento de los precios de los bienes comerciables. Égert, Drine, Lommatzsch y Rault (2003) al analizar el efecto HBS en países de Europa central y oriental determina que la apreciación del tipo de cambio real está causado parcialmente por el efecto HBS e identifican el incremento del precio de los bienes comerciables como parte de la explicación. Esto se explica por la reducida importancia del sector de bienes comerciables en la cesta de consumo y la existencia de precios regulados que pueden sesgar los efectos en los precios. Mihaljek y Klau (2004) al analizar la relación entre la inflación y diferencias de productividad entre sectores comerciables y no comerciables en Europa Central y el área del euro determinan que la productividad explica una pequeña parte de la inflación relativa y que otros factores pueden explicar la evolución de los precios relativos.

Materiales y métodos

Teniendo en cuenta la naturaleza de los datos, la metodología empleada para el análisis del tipo de cambio real y sus determinantes son los modelos de regresión de datos de panel. Los modelos de datos de panel permiten combinar datos de corte transversal y de series de tiempo, de tal forma que se considera la variabilidad tanto temporal como transversal de las observaciones. Esto aporta capacidad extra a la regresión, al permitir tomar en cuenta la posible heterogeneidad individual entre las economías y al tratarse de observaciones de las mismas unidades a lo largo del tiempo, contempla la dinámica de cambio.

Existen dos problemas econométricos en la estimación del modelo propuesto. La posible endogeneidad de las variables explicativas como resultado de causalidad inversa entre la variable dependiente y las explicativas, o por la omisión de variables, y la existencia de efectos específicos que caracterizan a cada economía y que afectan el tipo de cambio real. Se estiman modelos de panel estático y dinámico. En primer lugar, el modelo se estima a través del método de panel de efectos fijos. Se verifica la conveniencia de utilizar este tipo de estimador frente al modelo de efectos aleatorios a través de la prueba de Hausman.

Con el fin de contrastar los resultados obtenidos mediante el modelo estático se utiliza una especificación dinámica que incluye como regresor el primer rezago del tipo de cambio real. Se propone una estimación mediante el Método Generalizado de Momentos (GMM) en sistemas de Arellano-Bover (1995) y Blundell-Bond (1998). La ventaja de este estimador frente al modelo estático es que permite minimizar problemas de endogeneidad y considerar la dinámica como un factor explicativo adicional. Particularmente, los problemas de endogeneidad constituyen una preocupación en el estudio, debido a que es posible que existan variables explicativas omitidas que, a su vez, estén correlacionadas con variables independientes no omitidas, lo que genera un problema de endogeneidad. La estrategia clásica para abordar este problema ha sido la inclusión de un buen conjunto de controles y la aplicación del método de variables instrumentales. El estimador GMM en sistema, justamente, es una extensión de la metodología de variables instrumentales que utiliza como instrumentos los valores rezagados de las variables endógenas y transforma las variables para eliminar los efectos fijos. El método combina para cada periodo ecuaciones en primera diferencia con ecuaciones en niveles; en la ecuación en primera diferencia, las variables son instrumentalizadas mediante sus valores en niveles rezagados al menos un periodo y en la ecuación en niveles, las variables se instrumentalizan por medio de sus primeras diferencias y el sistema de ecuaciones resultante es estimado simultáneamente usando el Método Generalizado de Momentos. La consistencia de los estimadores GMM depende de si se cumplen los supuestos de exogeneidad de los instrumentos y la no autocorrelación de segundo orden de los residuos. Se analiza el cumplimiento de estos supuestos a través de la prueba de restricciones de sobreidentificación de Hansen/Sargan que prueba la validez general de los instrumentos y la prueba de autocorrelación de Arellano-Bond que prueba la correlación serial de los residuos.

El estimador GMM tiene la desventaja de utilizar un número considerable de instrumentos. Específicamente, el estimador de GMM en sistema considera un instrumento por cada periodo de tiempo, variable y rezago. Para evitar el problema de proliferación de instrumentos, se aplica la estrategia sugerida por Roodman (2009), la cual consiste en combinar la matriz de instrumentos mediante la adición en conjuntos más pequeños, de manera que se utiliza un instrumento por cada distancia de rezago y se limita el número de rezagos utilizados como instrumentos, de tal forma que el recuento de instrumentos es invariante en el tamaño del periodo.

Análisis empírico

El estudio emplea un modelo de regresión de datos de panel con datos anuales para una muestra de países bajo la siguiente especificación econométrica:

(14)

(14)

Donde i es el iésimo país y t el tiempo. representa la productividad relativa de los bienes comerciables con respecto a los bienes no comerciables. es el gasto público relativo y  . El superíndice hace referencia a la economía extranjera; en el presente estudio se considera los valores de Estados Unidos como punto de referencia.

. El superíndice hace referencia a la economía extranjera; en el presente estudio se considera los valores de Estados Unidos como punto de referencia.  representa los interceptos individuales asociados a cada país y que recogen las características particulares de cada economía constantes en el tiempo y que afectan el comportamiento del tipo de cambio real, representa el error i.i.d.. El vector representa un conjunto de variables explicativas adicionales entre las cuales se encuentra el ingreso per cápita y el tipo de cambio real del sector comerciable.

representa los interceptos individuales asociados a cada país y que recogen las características particulares de cada economía constantes en el tiempo y que afectan el comportamiento del tipo de cambio real, representa el error i.i.d.. El vector representa un conjunto de variables explicativas adicionales entre las cuales se encuentra el ingreso per cápita y el tipo de cambio real del sector comerciable.

Como se mencionó anteriormente, se considera el tipo de cambio real del sector comerciable como un regresor adicional para considerar la existencia de factores que pueden impedir la plena equiparación de precios de los bienes comerciables a nivel internacional. Se espera determinar una relación positiva entre el tipo de cambio real y la productividad relativa y el ingreso per cápita, mientras que el efecto del gasto público se considera ambiguo. Adicionalmente, se incluye efectos temporales en la especificación econométrica para considerar las condiciones globales que varían en el tiempo y que afectan a todos los países de forma conjunta. Todas las variables se encuentran expresadas en logaritmos.

Siguiendo a De Gregorio et al., (1994) y Cañete (2005) se clasifica como bienes comerciables aquellos sectores cuyas exportaciones superan el 10% de su producción. De acuerdo con este criterio, se considera como comerciable a los sectores de manufactura; minas y canteras; transporte, almacenamiento y comunicaciones, y se considera no comerciable a los sectores de suministro de electricidad, gas y agua; construcción; comercio al por mayor y al por menor, hoteles y restaurantes; servicios financieros, de seguros, inmobiliarios y empresariales; servicios comunitarios, sociales y personales; y servicios gubernamentales. Además siguiendo la literatura empírica se excluye el sector de agricultura, caza, silvicultura y pesca.

La Productividad Total de los Factores siguiendo a Blaszkiewicz, Kowalski, Rawdanowicz y Wozniak (2004); Mihaljek y Klau (2004) se aproxima a través de la producción por personal ocupado, lo que responde a la no disponibilidad de datos sobre el stock de capital a nivel sectorial para la muestra de países analizada, que permita estimar la productividad de forma directa. La producción se mide a través del valor agregado bruto. Para el cálculo del tipo de cambio real se emplea el tipo de cambio nominal bilateral frente a USD y se aproximan los niveles de precios mediante los deflactores del valor agregado bruto. En el caso del tipo de cambio real del sector comerciable se utilizan los deflactores del valor agregado bruto correspondiente a este sector. La producción por trabajador y la renta per cápita se mide en USD a precios constantes del año 2005. El gasto de consumo final del gobierno está expresado como porcentaje del PIB.

La información sobre el valor agregado bruto sectorial y empleo proviene de Timmer, de Vries, y de Vries (2015). El tipo de cambio nominal bilateral, la renta per cápita y el gasto público proviene de Feenstra, Inklaar y Timmer (2015).

El periodo de análisis comprende 1970-2010 y la muestra analizada está conformada por 40 países provenientes de cada una de las regiones geográficas del mundo5, lo que responde a la disponibilidad y comparabilidad de la información.

Análisis descriptivo

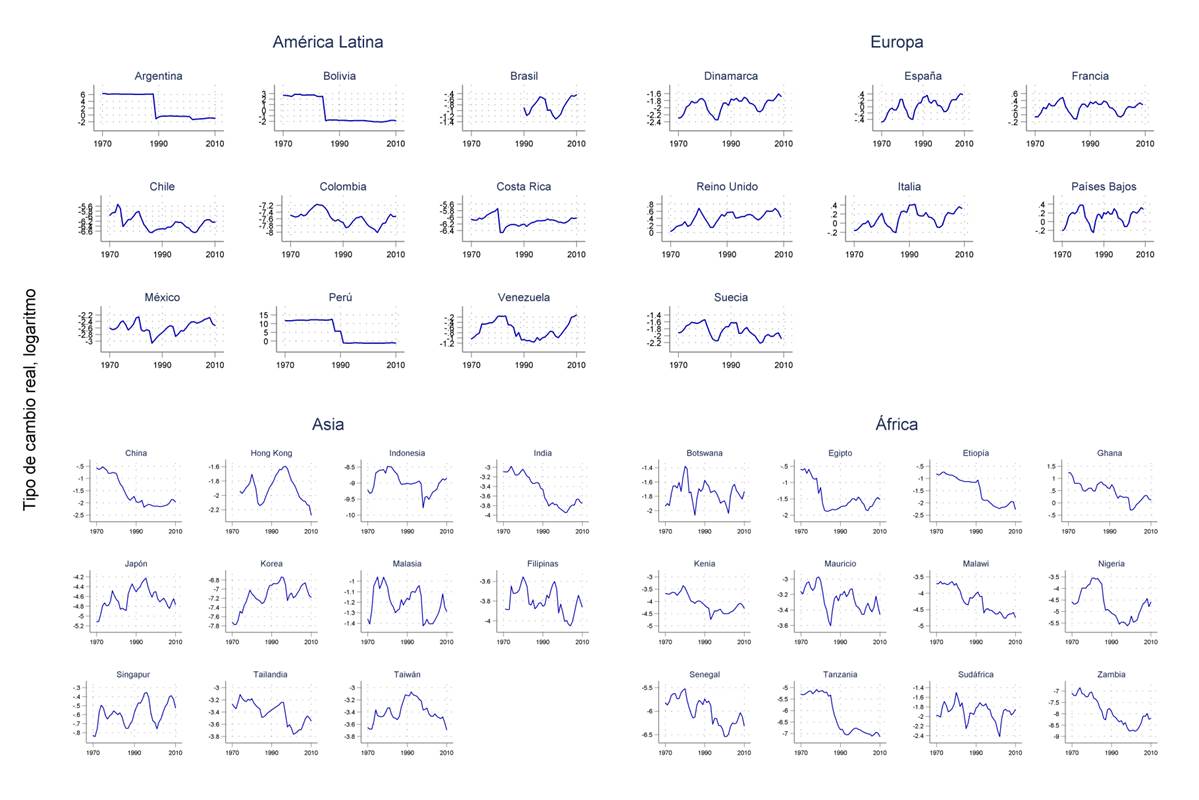

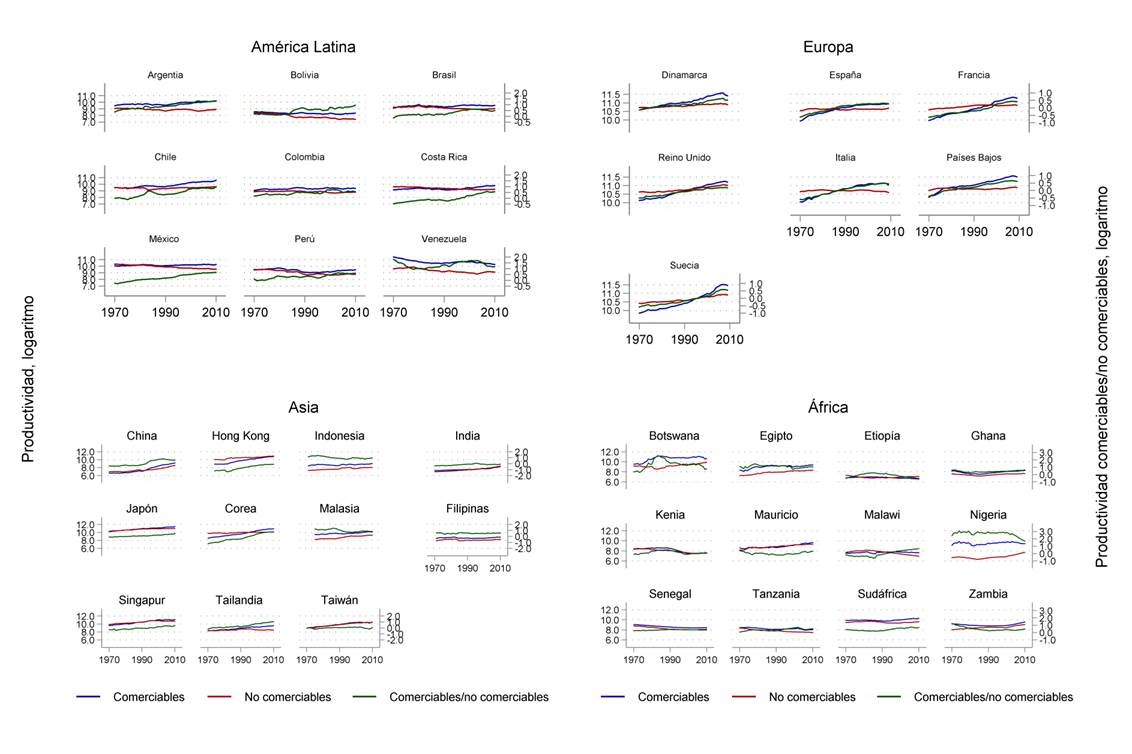

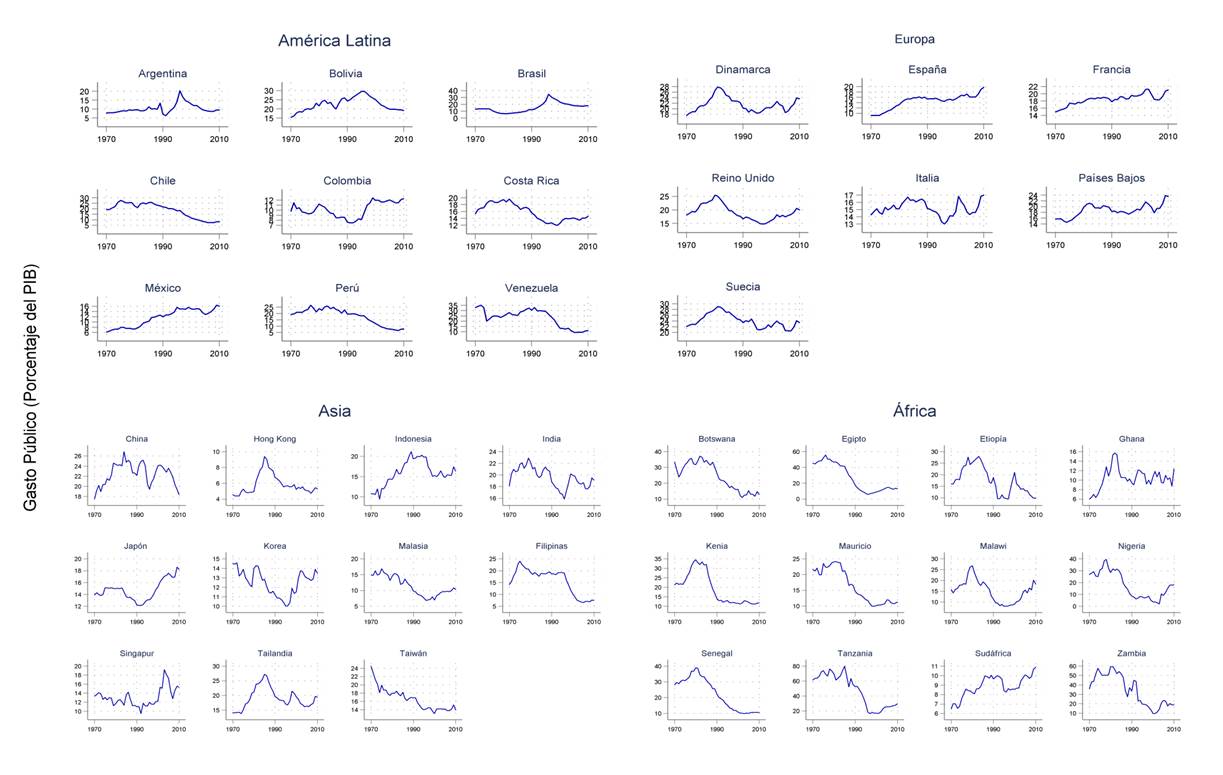

El anexo 2a presenta la evolución del tipo de cambio real frente a USD de los países incluidos en la muestra durante el periodo de estudio. Se observan importantes diferencias en la evolución del tipo de cambio real entre las regiones. La región de América Latina experimentó una significativa depreciación del tipo de cambio real, la cual es particularmente pronunciada en Perú, Argentina y Bolivia. En la región de Asia, la mayor parte de países experimenta una moderada apreciacion del tipo de cambio real. En esta región se destaca China e India como los países que experimentaron la mayor depreciación del tipo de cambio real. En África, al igual que lo que ocurre con América Latina, en la mayoría de países se registra una depreciacion del tipo de cambio real. En contraste, en Europa se registra una apreciacion del tipo de cambio real a excepción de Suecia.

La Tabla 1 muestra que en promedio la productividad relativa disminuye en todas la regiones, a excepción de Europa. La mayor contracción de la productividad relativa la experimenta Venezuela, Malasia y Zambia. Con respecto al gasto público, las mayores mejoras se observan en Europa, seguido de América Latina, Asia y África. En promedio, la tasa de crecimiento del ingreso per cápita fue mayor a la de Estados Unidos en Asia, Europa y América Latina, mientras que en África la renta per cápita relativa experimentó una contracción (Anexo 2). Un hecho que cabe destacar es la fuerte correlacion entre el tipo de cambio real y el correspondiente para el sector de bienes comerciables6. Esto sugiere evidencia en contra del supuesto de la plena equiparación de precios de los bienes comerciables a nivel internacional, puesto que teóricamente estas variables deberian evolucionar de forma independiente y concuerda con lo encontrado en estudios previos por Lee y Keung (2007), Imai (2010) y Égert et al., (2003).

De esta manera, la especificación econométrica incluye como variable explicativa el tipo de cambio real del sector comerciable para considerar los factores que pueden impedir el cumplimiento de la equiparación internacional de los precios de los bienes comerciables.

Tabla 1: Tasa de crecimiento promedio anual (%). Periodo 1970-2010

| País | Tipo de cambio real bilateral con respecto a USD | Valores expresados con respecto a Estados Unidos | |||

|---|---|---|---|---|---|

| Global | Comerciables | Gasto Público % PIB | PIB per cápita | Prod. relativa | |

| América Latina | |||||

| Argentina | -17.77 | -16.97 | 0.84 | 1.77 | 0.17 |

| Bolivia | -11.14 | -10.18 | 1.27 | -0.96 | -0.37 |

| Brasil | 2.26 | 3.26 | 1.04 | 1.14 | -0.55 |

| Chile | -0.68 | 0.49 | -1.50 | 0.23 | 0.28 |

| Colombia | -0.10 | 0.92 | 1.13 | -0.25 | -1.29 |

| Costa Rica | 0.11 | -0.33 | 0.41 | -0.53 | 0.41 |

| México | 0.16 | 1.13 | 2.86 | -0.55 | 0.14 |

| Perú | -31.00 | -32.62 | -1.82 | 0.32 | -1.18 |

| Venezuela | 2.20 | 4.52 | -2.29 | -3.09 | -3.88 |

| Región | -7.27 | -6.79 | 0.53 | 0.15 | -0.30 |

| Europa | |||||

| Dinamarca | 1.57 | 2.25 | 1.29 | -0.05 | -0.49 |

| Francia | 0.87 | 0.54 | 1.25 | 0.19 | 0.53 |

| Italia | 1.25 | 1.11 | 0.65 | 1.08 | 0.49 |

| Países Bajos | 1.27 | 1.01 | 1.45 | 0.32 | 0.37 |

| España | 2.21 | 1.63 | 2.34 | 1.00 | 0.11 |

| Suecia | -0.40 | -1.04 | 0.63 | 0.16 | 0.73 |

| Reino Unido | 1.05 | 1.52 | 0.68 | 0.18 | -0.73 |

| Región | 1.12 | 1.00 | 1.18 | 0.41 | 0.14 |

| Asia | |||||

| China | -3.60 | -3.46 | 0.53 | 3.69 | 0.46 |

| Hong Kong | -0.93 | -0.88 | 0.72 | 1.51 | 0.86 |

| India | -1.61 | -0.71 | 0.77 | 0.84 | -1.56 |

| Indonesia | 0.83 | 2.93 | 1.73 | 0.88 | -2.53 |

| Japón | 0.90 | 1.28 | 1.03 | 1.89 | -0.45 |

| Corea del Sur | 1.35 | -0.12 | 0.25 | 4.95 | 2.96 |

| Malasia | 0.18 | 2.30 | -0.31 | 0.79 | -3.42 |

| Filipinas | 0.05 | 1.00 | -1.10 | -0.38 | -2.11 |

| Singapur | 0.76 | 1.27 | 1.04 | 1.88 | -0.47 |

| Taiwán | -0.18 | 0.61 | -0.99 | 3.38 | -2.00 |

| Tailandia | -0.76 | 0.14 | 1.33 | 2.38 | 0.71 |

| Región | -0.27 | 0.39 | 0.45 | 1.98 | -0.69 |

| África | |||||

| Egipto | -2.40 | 0.08 | -2.64 | 2.10 | -2.25 |

| Botswana | 0.48 | 1.29 | -2.24 | 4.84 | -0.75 |

| Etiopía | -3.64 | -2.97 | -0.67 | -0.99 | -2.04 |

| Ghana | -2.82 | -1.93 | 1.88 | -1.45 | -2.21 |

| Kenia | -1.59 | -1.47 | -0.68 | -1.99 | -1.72 |

| Malawi | -2.45 | -1.66 | 0.72 | -1.36 | -0.10 |

| Mauricio | -0.75 | -0.23 | -1.39 | 1.11 | -2.41 |

| Nigeria | -0.56 | 2.36 | -1.16 | -2.78 | -2.71 |

| Senegal | -1.25 | 0.13 | -1.87 | -1.88 | -1.73 |

| Sudáfrica | 0.25 | 1.43 | 1.76 | -1.21 | -1.59 |

| Tanzania | -4.62 | -3.61 | -1.22 | -1.75 | -1.03 |

| Zambia | -3.04 | -2.58 | -0.56 | -2.87 | -3.72 |

| Región | -1.87 | -0.76 | -0.67 | -0.68 | -1.86 |

Nota: Los valores regionales representan promedio aritmético.

Fuente: Elaboración propia a partir de Timmer, de Vries, y de Vries (2015).

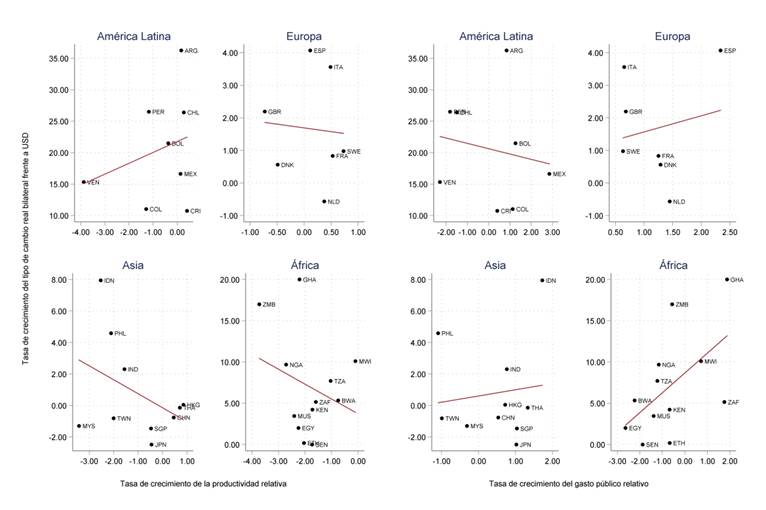

El Gráfico 1 muestra la relación entre la tasa de crecimiento del tipo de cambio real y los niveles de productividad relativa y el gasto público expresados en términos de los valores para Estados Unidos. A nivel agregado no se observa una relación positiva, no obstante el análisis detallado presentado en el Gráfico 2 sugiere que la relación entre el tipo de cambio real, la productividad relativa y el gasto público podría variar en función de la región geográfica.

Fuente: Elaboración propia a partir de Timmer, de Vries, y de Vries (2015)

Gráfico 1: Tasa de crecimiento de la productividad relativa y el gasto público (% PIB) relativo y la tasa de crecimiento del tipo de cambio real (%). Periodo 1970-2010

Fuente: Elaboración propia a partir de Timmer, de Vries, y de Vries (2015).

Gráfico 2: Tasa de crecimiento de la productividad relativa y el gasto público (% PIB) relativo y la tasa de crecimiento del tipo de cambio real según regiones geográficas (%). Periodo 1970-2010

Resultados

La Tabla 2 presenta los resultados de las regresiones obtenidas mediante el modelo de datos de panel de efectos fijos. En términos generales, los coeficientes estimados muestran los signos esperados y son estadísticamente significativos de forma conjunta. La prueba de Hausman confirma que el estimador de efectos fijos es el más adecuado frente al estimador de efectos aleatorios. Cabe mencionar, que en todas las especificaciones los efectos fijos son estadísticamente significativos, lo que indica la existencia de factores específicos de cada economía que afectan el tipo de cambio real.

En la primera y segunda columna de la Tabla 2 se presentan los resultados del modelo global con y sin efectos temporales. Si se considera el segundo modelo, se determina que la productividad del sector de bienes comerciables con respecto a los bienes no comerciables presenta el signo positivo señalado por la teoría y se estima que la elasticidad del tipo de cambio real con respecto a la productividad relativa es de 0.269. Como se explicó anteriormente, la relación entre los diferenciales sectoriales de productividad y la evolución de los precios relativos se puede explicar de la siguiente forma. Los incrementos de productividad van acompañados de aumentos salariales que aumentan la demanda tanto de bienes comerciables como no comerciables y estos últimos, no enfrentan ninguna competencia del exterior. Por lo tanto, el aumento de la demanda resulta en bienes no comerciables con mayor precio relativo.

Con respecto al gasto público, se estima un coeficiente positivo, estadísticamente significativo. De acuerdo con los resultados, por cada punto porcentual de crecimiento del gasto público relativo, el tipo de cambio real incrementa en 0.058%. Este resultado concuerda con la hipótesis de que el gasto público afecta principalmente la demanda bienes no comerciables, lo que resulta en un incremento del precio relativo de este tipo de bienes. En este sentido, la evidencia concuerda con lo señalado por De Gregorio et al., (1994), Halpern y Wyplosz (2001), Cañete (2005) y Apergis (2013) en la necesidad de contemplar factores de demanda en la evolución del tipo de cambio real.

El ingreso per cápita presenta un coeficiente positivo, estadísticamente significativo de 0.033. Este resultado revela que el incremento del ingreso y el consumo afectan principalmente los precios de los bienes no comerciables y consecuentemente, induce mayores niveles de precios relativos. Estos resultados concuerdan con lo señalado por Halpern y Wyplosz (2001) y Lane y Milessi-Ferreti (2002) que sostienen que un mayor ingreso generalmente induce un aumento de la demanda privada de servicios y por lo tanto, este efecto del lado de la demanda ejercería una presión al alza sobre los precios de los bienes no transables.

El coeficiente de la variable tipo de cambio real de los bienes comerciables de 0.989 es estadísticamente significativo, indicando que los precios relativos de los bienes comerciables representan una importante influencia en el tipo de cambio real. Estos resultados concuerdan con lo encontrado por Lee y Keung (2007), Imai (2010) y Égert et al., (2003), que al analizar el efecto HBS para diferentes países determinan la evolución del precio de los bienes comerciables como un importante determinante del tipo de cambio real.

Tabla 2: Determinantes del tipo de cambio real

| Variable | Global | Región | |||

|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | ||

| Productividad relativa | 0.306*** (0.012) | 0.271*** (0.012) | 0.264*** (0.0120) | ||

| Productividad x América Latina | 0.081** (0.037 ) | ||||

| Productividad x Europa | 0.530*** (0.067) | ||||

| Productividad x Asia | 0.321*** (0.019) | ||||

| Productividad x África | 0.247*** (0.015) | ||||

| Gasto Público | 0.070*** (0.010) | 0.059*** (0.010) | 0.064*** (0.010) | ||

| Gasto Público x América Latina | 0.034* (0.018) | ||||

| Gasto Público x Europa | 0.102** (0.042) | ||||

| Gasto Público x Asia | -0.067** (0.026) | ||||

| Gasto Público x África | 0.095*** (0.013) | ||||

| Tipo de cambio real comerciables | 0.975*** (0.002) | 0.988*** (0.002) | 0.988*** (0.002) | 0.989 (0.002 ) | |

| PIB per cápita | 0.020** (0.010) | 0.032*** (0.009) | 0.036*** (0.009) | 0.034 (0.009) | |

| Constante | -0.109*** (0.021) | 0.049* (0.030) | 0.085*** (0.030) | 0.056 (0.030) | |

| Efectos temporales | No | Si | Si | Si | |

| R2 | 0.998 | 0.998 | 0.997 | 0.998 | |

| Prueba F de significancia de efectos fijos (Prob > F) | 45.56 (0.00) | 41.95 (0.00) | 43.05 (0.00) | 42.08 (0.00) | |

| Hausman ( Prob>chi2) | 394.50 (0.00) | 33.57 (0.00) | 100.08 (0.00) | 52.61 (0.00) | |

| Número de observaciones | 1.562 | 1.562 | 1.562 | 1.562 | |

* p<0.10, ** p<0.05, *** p<0.01. Errores Estándar Robustos de Huber-White entre paréntesis. La prueba de Hausman se obtiene sin errores estándar robustos.

Fuente: Elaboración propia.

A continuación se analiza la relación entre el tipo de cambio real, la productividad y el gasto público en función de la región geográfica. La regresión 3 y 4 de la tabla 2 presenta los resultados para cuatro regiones geográficas: América Latina, Europa, Asia y África. En el caso de la productividad relativa, se observa un efecto positivo y estadísticamente significativo sobre el tipo de cambio real de 0.081, 0.530, 0.321, 0.247 en América Latina, Europa, Asia y África, respectivamente. Con respecto al gasto público, se estima que el incremento de un punto porcentual del gasto público relativo aumenta el tipo de cambio real en 0.036, 0.102, -0.067, 0.095 en la región de América Latina, Europa, Asia y África respectivamente. Estas diferencias de resultados podrían responder, entre otros factores, a diferencias en cuanto al grado de cumplimiento de los supuestos sobre libre movilidad de los factores de producción, del capital a nivel internacional y del trabajo a nivel intersectorial. Europa se encuentra conformada por países industrializados que en el caso de Francia, Italia, España, Alemania y Países Bajos forman parte de la Unión Económica y Monetaria de la Unión Europea, por lo que comparten un solo mercado y no están sujetos a restricciones a la movilidad de capitales entre Estados miembros. Por su parte, la región de Asia se encuentra conformada por países que paulatinamente han optado por liberalizar el comercio y adoptar reformas de mercado que les ha permitido captar los flujos de capitales mundiales, como es el caso de China e India, así como países asiáticos de ingreso más elevado como Corea, Singapur, Hong Kong y Taiwán. La mayor parte de países de África y Oriente Medio no han logrado integrarse a los mercados financieros mundiales y presentan una dependencia de la producción y exportación de productos básicos tradicionales, lo cual responde a problemas estructurales, instituciones, marcos normativos, y estructuras proteccionistas internas y externas (FMI, 2018). América Latina, por su parte, se distingue por las frecuentes crisis del sector externo que ha experimentado esta región, así como, por las marcadas depreciaciones de la moneda registradas durante la década de los ochenta que han determinado la trayectoria del tipo de cambio real (Bello et al, 2010).

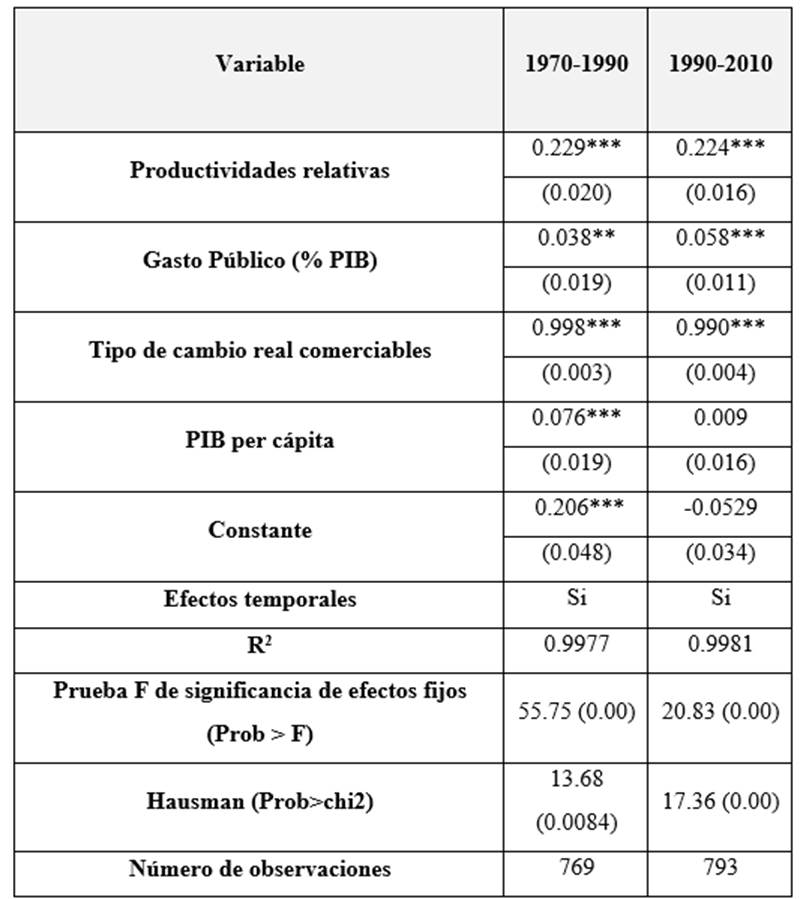

La tabla 3 presenta el análisis desagregado para los subperiodos 1970-1990 y 1990-2010. Los coeficientes estimados no difieren de forma significativa entre los periodos. Se observa que el impacto de la productividad relativa sobre el tipo de cambio real es positivo y estadísticamente significativo independientemente del periodo analizado. Lo mismo ocurre con el impacto del gasto público sobre el tipo de cambio real, presenta un signo positivo estadísticamente significativo que concuerda con la hipótesis de que el gasto público afecta principalmente la demanda bienes no comerciables, lo que incide sobre el nivel general de precios.

Tabla 3: Determinantes del tipo de cambio real

* p<0.10, ** p<0.05, *** p<0.01

Errores Estándar Robustos de Huber-White entre paréntesis

Fuente: Elaboración propia.

Los resultados de la estimación por GMM en sistema, según lo detallado en la sección de metodología, se presentan en la tabla 4. Se consideran como endógenas los regresores de productividad relativa, gasto público e ingreso per cápita. Para contrastar los resultados, las variables de interés se fueron agregando de tal forma que en la segunda columna se incluyen todos los factores analizados. Para este último modelo, el número de instrumentos generado mediante el procedimiento de Roodman (2009) fue de 14. Las pruebas de diagnóstico comprueban el cumplimiento de los supuestos en los cuales se sustenta el estimador en GMM en sistema. El estadístico de 8.66 de la prueba de sobreidentificación de Hansen7indican que los instrumentos pueden tratarse como exógenos y la prueba de Arellano-Bond de segundo orden de -0.11 no rechaza la hipótesis nula de no autocorrelación serial de segundo orden en los residuos.

Los coeficientes obtenidos con el estimador de GMM en sistema parecen confirmar los resultados del estimador de datos de panel de efectos fijos. Las estimaciones son consistentes entre las distintas especificaciones y los signos de las relaciones no cambian en ningún caso. La principal diferencia de los resultados obtenidos con el modelo GMM en comparación con el estimador de efectos fijos es la magnitud de los coeficientes estimados.

La productividad relativa presenta un signo positivo estadísticamente significativo, como lo señala el efecto HBS. En el caso del gasto público, a pesar de no ser estadísticamente significativo presenta el signo positivo esperado. Con respecto al tipo de cambio de bienes comerciables este presenta un coeficiente positivo estadísticamente significativo, indicando que el incremento de los precios de los bienes comerciables está asociado con un aumento del tipo de cambio real. De igual forma, el ingreso per cápita es positivo estadísticamente significativo, señalando que el aumento del ingreso se relaciona con un incremento del nivel de precios relativo. Cabe mencionar que el coeficiente del primer rezago del tipo de cambio real es positivo y significativo, indicando que el tipo de cambio del periodo pasado es una influencia muy importante en el nivel actual. En este sentido, los resultados muestran evidencia a favor del efecto HBS y de la importancia de los factores de demanda en la determinación del nivel de precios y, consecuentemente, el tipo de cambio real.

Tabla 4: Determinantes del tipo de cambio real. Modelo GMM en sistema

| (1) | (2) | |

|---|---|---|

| Tipo de cambio real (-1) | 0.150 | 0.190*** |

| (0.092) | (0.057) | |

| Productividad relativa | 0.487*** | 0.347*** |

| (0.100) | (0.055) | |

| Gasto Público (% PIB) | 0.023 | |

| (0.048) | ||

| Tipo de cambio real comerciables | 0.842*** | 0.794*** |

| (0.091) | (0.056) | |

| PIB per cápita | 0.101** | 0.107*** |

| (0.047 ) | (0.031) | |

| Constante | 0.053 | 0.066 |

| (0.047) | (0.053) | |

| Número de instrumentos | 11 | 14 |

| Wald chi2 (Prob > chi2) | 60.061 (0.000) | 54.059 (0.000) |

| Prueba de Arellano-Bond (Orden 1) | ||

| z (Prob > z) | -0.94 (0.349) | -1.12 (0.263) |

| Prueba de Arellano-Bond (Orden 2) | ||

| z (Prob > z) | -0.23 (0.817) | -0.11 (0.911) |

| Prueba de Sargan | ||

| chi2 (Prob > chi2) | 11.43 (0.076) | 60.93 (0.000) |

| Prueba de Hansen | ||

| chi2 (Prob > chi2) | 2.97 (0.813) | 8.66 (0.371) |

| Número de observaciones | 1.525 | 1.525 |

Se utiliza un estimador en dos etapas.

*p<0.10, **p<0.5, ***p<0.01.

Fuente: Elaboración propia.

Conclusiones

El presente estudio analiza los determinantes del tipo de cambio real considerando de manera simultánea factores de oferta y demanda. Dentro de los factores de oferta se analiza el papel de la productividad relativa siguiendo la formalización del efecto HBS propuesta por Froot y Rogoff (1995) y Obstfeld y Rogoff (1996). Como factores de demanda se analiza el rol del gasto de consumo final del gobierno, y el ingreso per cápita.

En primer lugar, el análisis descriptivo muestra marcadas diferencias en el comportamiento del tipo de cambio real de los países analizados a lo largo del periodo de estudio. Los países de la región de América Latina registraron una importante depreciación, lo mismo que ocurre con la región de África. Por el contrario, en Europa y Asia la mayoría de países experimentó una apreciación del tipo de cambio real. Se observa que, en promedio, la productividad relativa disminuye en la mayoría de las regiones, a excepción de los países de Europa. Así mismo, el gasto público experimentó mejoras en la mayor parte de países de la muestra y el ingreso per cápita creció en términos relativos en Asia, Europa y América Latina, mientras que en África se registró disminución.

Los resultados del análisis econométrico llevado a cabo a través de modelos de regresión de datos de panel para el periodo 1970-2010, para una muestra de 40 países señalan evidencia a favor de las hipótesis del estudio. De acuerdo con los resultados, el tipo de cambio real sufre una apreciación cuando incrementa la productividad relativa de los bienes comerciables con respecto a los no comerciables, indicando evidencia a favor del cumplimiento del efecto HBS. En este sentido, los resultados sugieren que el incremento de la productividad relativa del sector comerciable genera aumentos salariales que afectan la demanda de los bienes comerciables y no comerciables, resultando en un incremento del precio relativo de estos últimos debido a que su oferta no puede ser satisfecha desde el exterior.

Al analizar el papel del gasto de gobierno, se investiga la posibilidad de dos efectos opuestos sobre el tipo de cambio real. Por un lado, el aumento del gasto público incrementa el precio relativo de los bienes no comerciables al incrementar de forma directa su demanda. Por otro lado, el incremento del gasto público reduce la demanda privada de bienes no comerciables al ser financiado mediante impuestos que reducen el ingreso disponible. La evidencia sugiere que el efecto neto del incremento del gasto público es un incremento de la demanda y el precio relativo de los bienes no comerciables, lo que resulta en un incremento del nivel general de precios. Estos resultados concuerdan con lo señalado por De Gregorio et al., (1994), Halpern y Wyplosz (2001), Cañete (2005) y Apergis (2013) en que los precios relativos en el sector no comerciable no solo están determinados por factores de oferta, sino también por factores de demanda.

La evidencia señala que el aumento del ingreso per cápita relativo se asocia con un una apreciación del tipo de cambio real. Esto se explica porque el aumento del ingreso afecta principalmente la demanda de bienes no comerciables, generando presión al alza de los precios de este tipo de bienes (Halpern y Wyplosz , 2001; Lane y Milessi-Ferreti, 2002).

Adicionalmente, se observa que los precios de los bienes comerciables representan una importante influencia en el tipo de cambio real, lo que concuerda con lo señalado por los estudios previos de Lee y Keung (2007), Imai (2010) y Égert et al., (2003), que identifican al precio de los bienes comerciables como un importante determinante de la evolución del tipo de cambio real.

El análisis también señala que los resultados varían de acuerdo a la región geográfica analizada. En el caso de la productividad relativa, se determina un impacto positivo y significativo sobre el tipo de cambio real en todas las regiones geográficas, con un impacto mayor en Europa y Asia. El gasto público tiene un impacto positivo sobre el tipo de cambio real en la región de Europa, África y América Latina, mientras que en Asia se determina un efecto negativo. Estos resultados pueden responder a discrepancias en cuanto al grado de cumplimiento de los supuestos sobre libre movilidad de los factores de producción, del capital a nivel internacional y del trabajo a nivel intersectorial, así como, a factores particulares que caracterizan a cada una de estas regiones como la existencia de precios regulados o no competitivos e impuestos indirectos que afectan los precios de los bienes no comerciables (Mihaljek y Klau, 2004; Mihaljek y Klau, 2008; Apergis, 2013;), el peso de los bienes no comerciables en la cesta de consumo de los países (Égert, et al., 2003), el efecto en el nivel de precio de la entrada de bienes de mayor calidad con mayor precio (Égert et al., 2003), el efecto de la entrada de flujos de capital (Halpern y Wyplosz, 2001), así como, el impacto de los cambios en los precios de los commodities y energéticos (Mihaljek y Klau, 2004). Se necesita mayor investigación para determinar el papel desempeñado por otros factores en la apreciación real de las monedas en los distintos países.

El modelo GMM en sistema que permite considerar la dinámica, así como posibles problemas de endogeneidad y la existencia de efectos fijos en la determinación del tipo de cambio real, confirma los resultados encontrados por el modelo estático de panel de efectos fijos. La mayor diferencia entre los resultados del modelo GMM en sistema y el modelo estático están en la magnitud de los coeficientes. El resultado más importante de este modelo es que el tipo de cambio del periodo rezagado tiene un impacto positivo estadísticamente significativo, lo que sugiere la necesidad de considerar los niveles pasados del tipo de cambio, como un importante determinante del comportamiento del tipo de cambio real actual.

Estos hallazgos son de considerable interés para los formuladores de políticas nacionales, así como para las instituciones nacionales relevantes. Al analizar los determinantes del tipo de cambio real se encuentra evidencia de varios efectos. Primero, el incremento de la productividad relativa de los bienes comerciables con respecto a los no comerciables contribuye al aumento de los precios relativos de los bienes no comerciables y la apreciación del tipo de cambio real. Los aumentos de productividad en el sector de bienes comerciables van acompañados de aumentos de los salarios, ya que los salarios sectoriales deben igualarse a los productos marginales sectoriales del trabajo. Este aumento se gasta tanto en bienes comerciables como no comerciables, lo que genera aumento de los precios relativos de los bienes no comerciables, dado que estos no enfrentan ninguna competencia del exterior En este sentido, parece que el aumento de la demanda de bienes no comerciables no se ve contrarrestada por un aumento de la oferta servicios, lo que resulta en bienes no comerciables de mayor precio. Así, el aumento de la productividad del sector comerciable intensifica la presión inflacionaria en el sector no comerciable, deteriorando la competitividad internacional de las economías. Esto sugiere que promover la competitividad del sector no comerciable, incrementando la cantidad y la calidad de estos bienes constituye una importante estrategia para combatir la inflación y mejorar la competitividad internacional de los países.

El problema del alto costo interno podría aliviarse implementando reformas estructurales que beneficien la competitividad del sector no expuesto al comercio internacional. Así mismo, los resultados sugieren que la mejora de la competitividad requiere de medidas que mejoren los precios de servicios que son importantes insumos para los bienes comerciables y que tienen un peso considerable en la cesta de consumo, como la energía y transporte. Segundo, el crecimiento del gasto público se asocia con un incremento de los precios relativos y la apreciación del tipo de cambio real. En el grado en el que el gasto del gobierno se concentra en servicios, la política fiscal tiene importantes repercusiones en el nivel general de precios de las economías; una política fiscal expansiva generaría presión al alza de los precios de los bienes no comerciables, lo que repercute en el nivel general de precios. Esto sugiere la necesidad de considerar el efecto inflacionario del gasto público al momento de establecer la aplicación de políticas fiscales.

Tercero, el incremento del ingreso per cápita se asocia con la apreciación del tipo de cambio real. Esto sugiere que los precios en el sector no comercializado no están determinados únicamente por factores de oferta, sino también por factores de demanda del aumento de los ingresos y el consumo, generalmente induce una mayor demanda privada de servicios y por lo tanto, presión al alza sobre la inflación. Así, la convergencia de los países en los niveles de renta conduciría a la equiparación de los niveles de precios como resultado de la convergencia de precios de los bienes no comerciables.

Finalmente, cabe mencionar algunas limitaciones del estudio. Primero, la literatura no ofrece un criterio único para clasificar las actividades en sectores comercializables y no comercializables, aunque la clasificación de De Gregorio et al., (1994) es ampliamente aceptada. Los resultados pueden verse afectados por la clasificación de los sectores en comercializables y no comerciables. Más aún, en el contexto actual donde la globalización de los mercados internacionales a condicionado el grado en el que los sectores de servicios pueden considerarse como sector no expuesto al comercio internacional. Segundo, si bien el periodo de estudio responde a la disponibilidad de la información, es necesario tener en cuenta que los datos no se encuentran actualizados. Se enfatiza en la necesidad de contar con información comparable que cubra un periodo más reciente y se sostiene que los resultados deben interpretarse considerando el periodo específico al que hacen referencia. Tercero, se destaca la necesidad de expandir la investigación empírica para analizar el papel de otros factores como determinantes del nivel de precios y el tipo de cambio real, lo cual debe ir en sincronía con el desarrollo de modelos teóricos que permitan interpretar y predecir sus posibles efectos.