Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

1.Introducción

El presente trabajo efectúa una descripción de la adopción de Normas Internacionales de Información Financiera; utilizándose información de empresas Industriales y Comerciales; se tiene por objetivo presentar las principales políticas aplicadas y partidas de mayor relevancia.

Los resultados de este análisis permitirán ampliar la evaluación de la práctica contable en nuestro medio; identificando partidas de mayor ajuste en adopción, modelos de medición aplicados y factores de incidencia valorativa relevantes. Consiguiendo una base de información de utilidad para identificar en lo posterior impactos contables, tributarios y financieros por adopción de NIIF; contribuyendo también con el análisis de los procesos de medición y control de recursos empresariales.

2.Revisión bibliográfica

La adopción de NIIF en Ecuador provocó la ejecución de ajustes en determinadas partidas; permitiendo además centrar la atención en políticas contables que controlan elementos como propiedad, planta y equipo, impuestos diferidos y jubilación patronal, entre otras. En este sentido se considera de importancia desarrollar un estudio sobre las políticas y partidas ajustadas por los departamentos contables de empresas industriales y comerciales por implementación.

En el análisis de adopción de NIIF se han desarrollado estudios que han descrito atributos, enfoques y efectos en el control y medición; presentándose a continuación sus aportes:

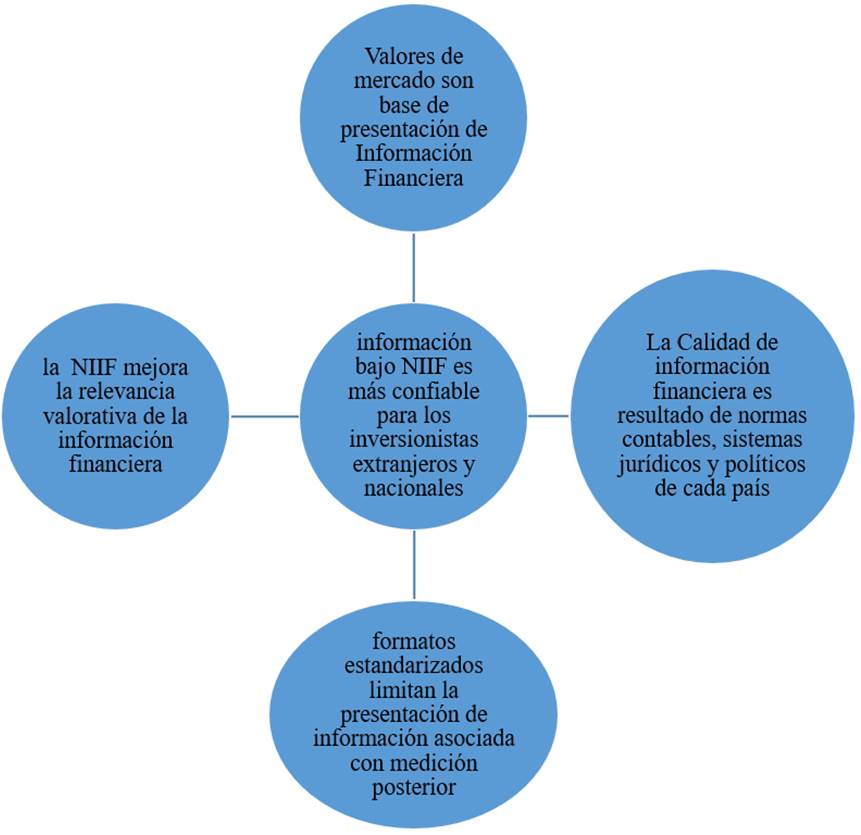

Barrientos (2013), explica que las NIIF están basadas en un modelo de tradición contable anglosajón, siendo los valores del mercado la base de presentación. En su estudio sobre propiedades de inversión; concluye que existe incertidumbre sobre fiabilidad de valores razonables, las costumbres nacionales son influyentes en éstos y el lector inexperto puede tener una imagen falsa de la empresa.

Palea (2013), discute los efectos de adopción de NIIF en Europa desde la perspectiva del inversionista; menciona que la calidad de la información financiera es resultado de normas contables, sistemas jurídicos y políticos de cada país.

Francis y Wang (2008), también sugieren que la adopción de estándares de calidad podría ser una condición necesaria para tener información fiable, sin ser suficiente.

Católico, Pulido, y Celí, 2013, desarrollan un estudio sobre revelación de información financiera de Propiedad, Planta y Equipo en empresas industriales cotizadas en Colombia; con una metodología empírica-descriptiva y una muestra de 59 empresas explican que la utilización de formatos estandarizados limita la presentación de información asociada con medición posterior.

Un estudio realizado por Garza, Cortez, Méndez, y Rodríguez, 2016, de 141 empresas que cotizan en bolsa de México durante los años 2000 a 2013; concluye que los cambios en la normativa contable mejoran la relevancia valorativa de la información financiera, evaluando variables como Utilidad antes de Impuesto e Intereses, Patrimonio, Rotación de Activo, de Deuda y Tamaño de la Empresa. Se destaca que la información bajo NIIF es más confiable para los inversionistas extranjeros y nacionales; además los administradores se controlan en la manipulación de información.

Conforme la revisión del marco de antecedentes; se observa gran interés en los siguientes elementos:

Se puede entonces esperar que los procesos de adopción de NIIF en empresas industriales y comerciales de Cuenca estén influenciados en gran medida por la aplicación de modelos de revaluación, formatos de adopción emitidos por entes de control, limitaciones en descripciones sobre determinación y selección de valores razonables. Además, se espera incrementos y disminuciones patrimoniales importantes por la utilización de Resultados Acumulados por ajustes de NEC a NIIF.

En el desarrollo de este análisis es de importancia considerar los siguientes conceptos:

¨Políticas Contables: son los principios, bases, acuerdos, reglas y procedimientos específicos adoptados por la entidad en la elaboración y presentación de sus estados financieros¨. (NIC 8, 2014)

¨Las propiedades, planta y equipo son activos tangibles que: (a) posee una entidad para su uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos; y (b) se esperan usar durante más de un periodo¨. (NIC 16, 2014)

¨Modelo del costo: Con posterioridad a su reconocimiento como activo, un elemento de propiedades, planta y equipo se registrará por su costo menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro del valor. ¨ (NIC 16, 2014)

¨Modelo de revaluación: con posterioridad a su reconocimiento como activo, un elemento de propiedades, planta y equipo cuyo valor razonable pueda medirse con fiabilidad, se contabilizará por su valor revaluado, que es su valor razonable, en el momento de la revaluación, menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro de valor que haya sufrido. Las revaluaciones se harán con suficiente regularidad, para asegurar que el importe en libros, en todo momento, no difiera significativamente del que podría determinarse utilizando el valor razonable al final del periodo sobre el que se informa. ¨ (NIC 16, 2014)

¨Valor razonable es el precio que se recibiría por vender un activo o que se pagaría por transferir un pasivo en una transacción ordenada entre participantes de mercado en la fecha de la medición¨. (NIIF 13 Medición del Valor Razonable.)

¨Deterioro de Valor: En el caso de que se tenga evidencia suficiente de un posible deterioro del valor en libros de un elemento de Propiedad, Planta y Equipo, se deberá determinar el valor recuperable del mismo, el cual será el mayor entre el valor razonable y su valor de uso. Si el valor recuperable es menor al valor registrado en libros, se deberá reconocer una pérdida por el deterioro en el valor del elemento de Propiedad, Planta y Equipo. ¨ (NIC 16, 2014)

3.Metodología de análisis

Se describe la aplicación de NIIF completas en el sector industrial y comercial, profundizando en el tratamiento y presentación de información de ajustes por adopción; así como en la selección de políticas contables. Se utilizó un enfoque de investigación cualitativo y cuantitativo dentro de una investigación de tipo descriptiva; aplicando entrevistas, encuestas y análisis financiero para la recolección de información.

Las preguntas de investigación planteadas en este análisis son las siguientes:

¿Cuáles fueron los principales ajustes por adopción de NIIF Completas en el Sector Industrial y Comercial? ¿Qué políticas contables son las de mayor aplicación

4.Población

En el análisis se empleó información financiera de 37 empresas industriales y 34 empresas comerciales que han presentado sus Estados Financieros bajo NIIF completas desde el 2008 al 2015; conforme base de datos pública de la Superintendencia de Compañías, a continuación se presenta el listado de empresas que forman parte de la población estudiada.

Tabla 1 Población de Empresas Industriales

| EMPRESAS INDUSTRIALES SUJETAS A INVESTIGACIÓN |

|---|

| C.A. ECUATORIANA DE CERAMICA |

| CUENCA BOTTLING CO, CA |

| CONTINENTAL TIRE ANDINA S. A. |

| PASAMANERIA SA |

| TUBERIA GALVANIZADA ECUATORIANA S.A. |

| FABRICA DE RESORTES VANDERBILT S.A. |

| JOYERIA GUILLERMO VAZQUEZ SA |

| MOLINO Y PASTIFICIO ECUADOR SA MOPASA |

| CERAMICA RIALTO SA |

| ITALPISOS SA |

| PLASTIAZUAY SA |

| CARTONES NACIONALES S.A. I CARTOPEL |

| CARTORAMA C.A. |

| CARPINTERIA Y TAPICERIA INTERNACIONAL CTIN CIA. LTDA. |

| PIGGI'S EMBUTIDOS PIGEM CIA. LTDA. |

| ESFEL S.A. |

| INDUSTRIAS MOTORIZADAS INDUMOT SA |

| INDUGLOB S. A. |

| EL MERCURIO CIA LTDA |

| PASTIFICIO TOMEBAMBA CIA. LTDA. |

| MONSALVE MORENO CIA. LTDA. |

| PLASTICOS RIVAL CIA LTDA |

| COSMICA CIA LTDA |

| FIBROACERO S.A. |

| INDUSTRIA DE ALIMENTOS LA EUROPEA CIA. LTDA. |

| HORMIGONES Y PISOS HORMIPISOS C.LTDA. |

| GRAIMAN CIA. LTDA. |

| HORMICRETO CIA. LTDA. |

| EMPAQUES DEL SUR S. A. ESURSA |

| HORMIGONES DEL AZUAY CIA. LTDA. |

| ITALIMENTOS CIA. LTDA. |

| ALIMENTOS ECUATORIANOS LOS ANDES S.A. AECDESA |

| INDIAN MOTOS INMOT S. A. |

| MADERCENTER CIA. LTDA. |

| PROALISUR CIA. LTDA. |

| PROVEEDORA NACIONAL DE EQUIPAMIENTO PRONAE S.A. |

| ASSEMBLYMOTOS S. A. |

Fuente: http://www.supercias.gob.ec

Tabla 2 Población de Empresas Comerciales

| EMPRESAS COMERCIALES SUJETAS A INVESTIGACIÓN |

|---|

| LOGISTICA AUTOMOTRIZ MANTA LOGIMANTA S. A. |

| NEGOCIOS AUTOMOTRICES NEOHYUNDAI S.A. |

| IMPORTADORA Y COMERCIALIZADORA DE AGROQUIMICOS PALACIOS ROMERO ICAPAR S.A. |

| KERAMIKOS S.A. |

| IMPORTADORA TOMEBAMBA S.A. |

| MESILSA S.A. |

| TECNICENTRO DEL AUSTRO SA TEDASA |

| CORPORACION ECUATORIANA DE LICORES Y ALIMENTOS SA CELYASA |

| AUTOHYUN S.A. |

| METROCAR SA |

| MIRASOL SA |

| DISTRIBUIDORA LLANMAXXI DEL ECUADOR S. A. |

| ELECTROPOLIS S.A. |

| COMERCIAL SALVADOR PACHECO MORA S.A. |

| NEOAUTO S. A. |

| FISUM S.A. |

| LA CASA DEL ELECTRODOMESTICO ELECTROEXITO S. A. |

| KARNATAKA S.A. |

| ALMACENES JUAN ELJURI CIA. LTDA. |

| DISTRIBUIDORA JOSE VERDEZOTO CIA. LTDA. |

| LAS FRAGANCIAS CIA. LTDA. |

| COMERCIAL NORMAN QUEZADA CIA. LTDA. |

| EXPORTADORA DE FRUTAS FRUITSTYLELIFE CIA LTDA. |

| IMPORTADORA COMERCIAL EL HIERRO CIA. LTDA. |

| IMPORTADORA LARTIZCO CIA. LTDA. |

| DURAMAS CIA. LTDA. |

| SOLUCIONES PARA HOTELERIA Y GASTRONOMIA EQUINDECA CIA. LTDA. |

| AUTOCOMERCIO ASTUDILLO Y ASTUDILLO CIA. LTDA. |

| AUSTRAL CIA LTDA |

| COMERCIALIZADORA JUAN CARLOS ESPINOSA VINTIMILLA CIA. LTDA. |

| COMERCIAL CARLOS ROLDAN CIA. LTDA. |

| IMPORTADORA ROLORTIZ CIA. LTDA. |

| IMPOCOMJAHER CIA. LTDA. |

| RECOR DENTAL Y QUIMEDIC C LTDA |

Fuente: http://www.supercias.gob.ec

5.Resultados

5.1. Principales ajustes

Conforme análisis de Estados Financieros a las empresas industriales se aprecia que 31 presentaron ajustes en el período de adopción de NEC a NIIF; 3 empresas se constituyeron con NIIF sin tener la obligación de desarrollar Conciliaciones de NEC a NIIF y 3 no realizaron ajustes. En las empresas comerciales 1 cesó actividades antes de la aplicación de NIIF, por lo que el sector a estudiar queda conformado por 33 empresas.

Elaboración propia a través de Estados Financieros de http://www.supercias.gob.ec

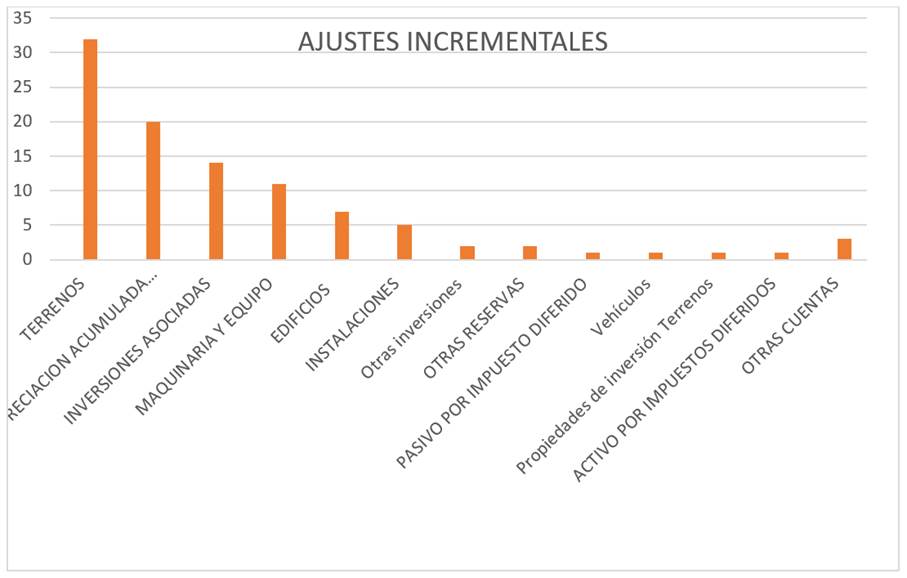

Gráfico 2 Ajustes incrementales conforme conciliaciones de NEC-NIIF

Según lo observado en la cuenta de Resultados Acumulados por Adopción, la partida de mayor aplicación y que provocó incrementos patrimoniales monetarios en la adopción fue Terrenos con un 32% aproximadamente; destacándose empresas como Importadora Tomebamba, Graiman, Tuberia Galvanizada, Cartopel, Continental Tire Andina y Mirasol con este tipo de ajuste. En un 20 % se observa ajustes en la cuenta de Depreciación Acumulada; siendo Graiman la que reporta mayores ajustes. En Inversiones Asociadas se aprecia un 14%; Tuberia Galvanizada presenta ajustes de relevancia en esta cuenta. La partida de Maquinaria y Equipo se encuentra con un 11% de incidencia; encontrándose Continental e Induglob con aplicaciones de importancia.

Entre las empresas comerciales de mayor impacto se presenta Importadora Tomebamba por afectaciones en Terrenos.

Elaboración propia a través de Estados Financieros dehttp://www.supercias.gob.ec

Gráfico 3 Decrementos patrimoniales conforme conciliaciones de NEC-NIIF

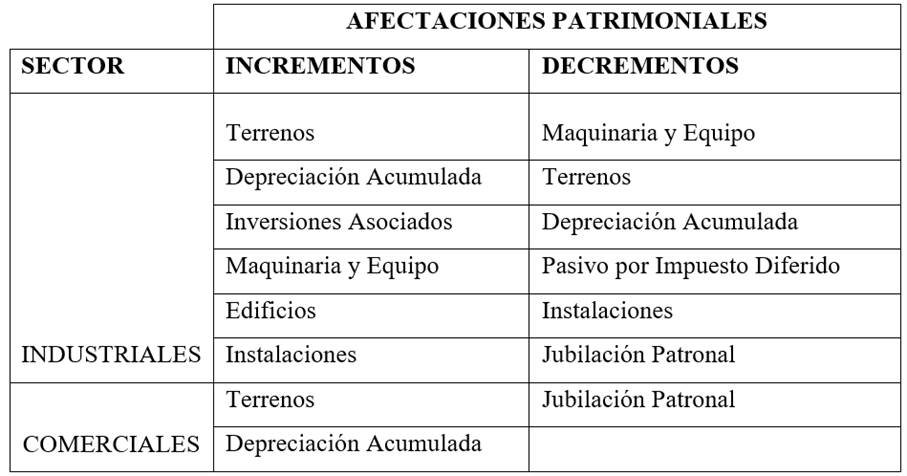

Conforme revisión de ajustes de NEC-NIIF; se observa que entre las cuentas que provocaron diminución patrimonial monetaria están las relacionadas con Maquinaria y Equipo con un 17%; Terrenos con el 14% y Depreciación Acumulada también con el 14%; siendo las empresas de mayor incidencia Graiman, Continental y Tuberia Galvanizada. La cuenta de Pasivo por Impuesto Diferido presentó un 12%; presentándose ajustes relevantes por parte de Graiman, Continental Tire Andina e Induglob.

Según el análisis desarrollado se aprecia que las empresas comerciales afectaron a Jubilación Patronal y Propiedad, Planta y Equipo para disminuir el patrimonio; destacándose empresas como Las Fragancias y Llanmaxxi; siendo poco relevantes en comparación con los presentados por empresas industriales. En general los ajustes de mayor impacto monetario tanto de incremento como diminución se atribuyen a las empresas Industriales.

5.2 Políticas Contables de mayor aplicación.

Se evaluó la percepción de los departamentos contables sobre procesos de transición de NIIF y las políticas contables; a través de encuestas y entrevistas describiéndose lo siguiente:

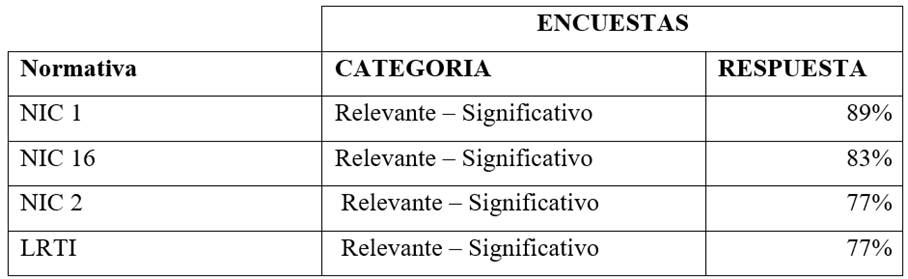

Existe un gran impacto de NIC 1, NIC 16, NIC 2 y LRTI.

Existe una fuerte influencia de NIC 1 (89% Relevante - Significativo); NIC 16 (83% Relevante - Significativo); NIC 2 (77% Relevante - Significativo); LRTI (77% Relevante - Significativo)

De acuerdo con las entrevistas y encuestas realizadas se establece que la etapa de reconocimiento inicial y la determinación de la vida útil son de gran importancia en el control de Propiedad, Planta y Equipo. Se coincide con lo observado en la presentación de ajustes; en la cual se presentó afectaciones relevantes en elementos como Terrenos en el sector Industrial y Comercial; y en Depreciación Acumulada y Maquinaria; siendo el sector manufacturero de mayor aporte en estos ajustes.

5.3. Ventajas en la aplicación de NIIF.

Según información de entrevistas practicadas; se concuerda que la aplicación de NIIF ha mejorado procesos de organización departamental, revaluación y depreciación; se ratifica la importancia que tienen la NIC 1, NIC 16 y NIC 2 en el establecimiento de políticas contables. Además, una gran parte de encuestados también consideran que la fase de adopción de NIIF provocó incrementos en cálculos del Anticipo de Impuesto Renta.

5.4. Cuadro Resumen.

Según análisis de conciliaciones de NEC-NIIF y evaluación de Notas Explicativas, se observa una gran influencia de valores razonables; influyendo sobre elementos como Terrenos, Edificios, Maquinaria y Equipo que se revaluaron en los procesos de adopción. Se desataca además que los formatos y reglamentos en los períodos de transición mediaron sobre registros en la cuenta Resultados Acumulados por Adopción. Se debe mencionar también que existen limitaciones en la presentación de Notas sobre la determinación y selección de valores razonables.

6.Conclusiones

Los ajustes presentados por las empresas del sector industrial y comercial son diversos; presentándose como los de mayor relevancia los practicados en partidas como Terrenos, Depreciación Acumulada, Inversiones Asociados, Maquinaria y Equipo.

La cuenta que mayor incremento monetario presentó fue la de Terrenos con un 32%; siendo de gran importancia los ajustes presentados por empresas como Importadora Tomebamba, Graiman, Tuberia Galvanizada, Cartopel, Continental Tire Andina y Mirasol. Las empresas industriales afectaron significativamente partidas como Depreciación Acumulada, Inversiones Asociadas y Maquinaria y Equipo; siendo importantes empresas como Graiman, Continental y Tuberia Galvanizada.

Se observa que entre las cuentas que provocaron diminución patrimonial están las relacionadas con Maquinaria y Equipo con un 17%; Terrenos con el 14% y Depreciación Acumulada también con el 14%; las empresas de mayor incidencia son Graiman, Continental y Tuberia Galvanizada. Las empresas comerciales afectaron a Jubilación Patronal y Propiedad, Planta y Equipo para disminuir el patrimonio; destacándose empresas como Las Fragancias y Llanmaxxi.

En general los ajustes de mayor impacto monetario tanto de incremento como diminución se atribuyen a las empresas Industriales.

Según encuestas y entrevistas realizadas se puede apreciar que las Normas de mayor utilización para el establecimiento de Políticas Contables son NIC 1, NIC 16 y NIC 2. La percepción sobre efectos tributarios se centra en el efecto de la revaluación de Propiedad, Planta y Equipo y su efecto sobre el Anticipo de Impuesto a la Renta. Se concuerda que la aplicación de NIIF ha mejorado procesos de organización departamental, revaluación y depreciación.