Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

En América Latina, varios son los países que han realizado investigaciones sobre los microcréditos y su impacto en la población más vulnerable. Londoño-Bedoya et al. (2021) propusieron un modelo para medir el impacto del microcrédito en la calidad de vida en Colombia. En Brasil, Caçador (2014) evaluó si el programa estatal de microcrédito “Nuestro Crédito” incidió en los indicadores socioeconómicos de la población. Aguilar Pinto et al. (2017) analizaron el programa de microcréditos Banmujer en Chiapas, México, y determinaron que el 78% de las personas encuestadas formalizaron sus emprendimientos, permitiéndoles incrementar su pequeño negocio, autoemplearse y generar empleo. Salinas Vásquez (2011) investigó en Ecuador las causas más relevantes que justifican la tasa diferenciada en los créditos en función de su monto y del tipo de institución que otorga. Ruiz Mena (2013) demostró en su investigación realizada en La Maná que el 78% de los agricultores encuestados requirieron microcréditos en época de siembra. Rodríguez Loor (2015) en su trabajo de investigación realizado en la ciudad de Portoviejo, evidenció que el 85% de los microempresarios consideran al microcrédito como positivo para el desarrollo del cantón.

La parroquia Apuela se basa en actividades correspondientes a los sectores primario, secundario y terciario, incluyendo agricultura, ganadería, silvicultura, pesca e industria manufacturera, comercio y servicios turísticos (Gobierno Autónomo Descentralizado Parroquial Rural de Apuela, 2015). Según el Plan de Desarrollo y Ordenamiento Territorial de la Parroquia Apuela, existen 430 familias que se dedican a actividades agroproductivas y se caracterizan por utilizar la mano de obra familiar, es decir, pertenecen a la agricultura familiar campesina [AFC]. Los cultivos más representativos en la parroquia Apuela son el fréjol, el maíz, el café, la caña de azúcar, el tomate de árbol, la mora, la naranja, la naranjilla, el limón y la granadilla. En cuanto a las actividades pecuarias, sobresale la crianza de especies menores como el cuy, el conejo y las gallinas, así como especies mayores como el ganado vacuno para carne, leche y doble propósito (Aragón et al., 2019).

El acceso a crédito dentro de la parroquia es casi nulo, ya que el sector financiero no otorga servicios adecuados y oportunos para la producción agropecuaria. Las cooperativas existentes prefieren colocar microcréditos en períodos de tiempo corto, lo que no es rentable para los cultivos perennes y no tienen líneas de crédito de mayor plazo (Gobierno Autónomo Descentralizado Parroquial Rural de Apuela, 2015). BanEcuador es otra institución financiera que interviene en la zona, y aunque atiende al sector agropecuario, destina solo un 7 % de su colocación al programa del Bono de Desarrollo Humano y mantiene líneas de crédito similares a las cooperativas existentes (BanEcuador, 2021).

La falta de capital, tecnificación y asesoramiento técnico directamente en las fincas de los productores, ocasiona que los costos de producción se incrementen, disminuya la rentabilidad de los cultivos y deje sin excedentes para cubrir las necesidades fundamentales como salud y educación (Gobierno Autónomo Descentralizado Parroquial Rural de Apuela, 2015). Además, la parroquia presenta un alto porcentaje de necesidades básicas insatisfechas por hogares, lo que indica que la mayoría de ellos, por encontrarse dispersos en comunidades, tienen mayores carencias.

A pesar de que la parroquia Apuela cuenta con una amplia variedad de actividades económicas, la falta de acceso a crédito adecuado, capital y tecnificación, así como el alto porcentaje de necesidades básicas insatisfechas por hogares, dificultan el desarrollo sostenible de la zona (Aragón et al., 2019; BanEcuador, 2021; Gobierno Autónomo Descentralizado Parroquial Rural de Apuela, 2015).

La Agenda 2030 para el Desarrollo Sostenible establece 17 objetivos y 169 metas para fortalecer la paz universal y erradicar la pobreza como el mayor desafío mundial (Organización de las Naciones Unidas, 2015). El objetivo 8 de la Agenda busca promover el crecimiento económico sostenido e inclusivo, el empleo pleno y productivo y el trabajo decente para todos (ONU, 2015). En línea con esto, la Secretaría Nacional de Planificación y Desarrollo (Secretaría Nacional de Planificación, 2017) en su Plan Nacional de Desarrollo 2017-2021 contempla el objetivo de garantizar una vida digna con iguales oportunidades para todas las personas, y en el Plan de Desarrollo Creación de Oportunidades 2021-2025 (Secretaría Nacional de Planificación, 2021) se propone fomentar el empleo y la productividad, proteger a las familias y erradicar la pobreza.

Para lograr estos objetivos, una alternativa sería implementar una política crediticia con bajos intereses, especialmente para las familias del sector rural (Chaise., 2023). Sin embargo, se desconoce el impacto real de estos microcréditos en la sustentabilidad de las unidades familiares productivas que los recibieron, incluyendo si el dinero fue invertido adecuadamente y si las familias obtuvieron beneficios después de pagar sus obligaciones financieras.

Este estudio buscó analizar el impacto de los microcréditos agrícolas en la sustentabilidad de las unidades familiares productivas en la parroquia Apuela, mediante la comparación de dos períodos de tiempo, 2016-2017 y 2021 (análisis ex post), para determinar su contribución al mejoramiento de las condiciones socioeconómicas de las familias que accedieron a estos créditos. Se caracterizó a las familias que accedieron a los microcréditos, para determinar el impacto de estos en aspectos económicos, sociales y ambientales de las unidades familiares productivas, con el fin de proponer recomendaciones para el mejoramiento de las políticas públicas crediticias y de las entidades financieras que otorgan estos créditos.

Esta investigación es innovadora, porque utiliza a los microcréditos como herramienta para impulsar el desarrollo agrícola sostenible en unidades familiares. Su enfoque en la sustentabilidad, el impacto en las familias y su potencial replicable hacen de esta investigación una contribución valiosa al campo del desarrollo agrícola.

Materiales y Métodos

La parroquia Apuela se encuentra ubicada al noroeste del Ecuador, en la provincia de Imbabura, cantón Cotacachi, en la zona de Íntag; limita con las parroquias de Cuellaje e Imantag al norte, Plaza Gutiérrez y Vacas Galindo al sur, Imantag al este y con Peñaherrera al oeste. Tiene una extensión de 220,8 km2.

La presente investigación se enfocó en analizar los ingresos económicos de las unidades productivas familiares, el monto de microcrédito otorgado y la utilidad obtenida, así como el nivel de escolaridad, acceso a vivienda, acceso a salud, empleo y servicios básicos. Para ello, se empleó un enfoque cuantitativo y se utilizaron tres tipos de investigación: investigación de campo, investigación documental e investigación descriptiva. La investigación de campo permitió la caracterización del área de estudio y la identificación de las unidades productivas que accedieron a microcrédito, mientras que la investigación documental se enfocó en recolectar experiencias similares en el ámbito regional. Por último, la investigación descriptiva se utilizó para describir las características de cada una de las unidades productivas familiares que accedieron a microcrédito, como sus viviendas y acceso a servicios básicos.

Procedimiento de la investigación

Esta investigación se desarrolló en cuatro fases:

Fase 1: Identificación y caracterización de unidades productivas familiares

Se identificó y caracterizó a las unidades productivas familiares de la parroquia Apuela que accedieron a microcréditos en el período 2016-2017. Se utilizó un método inductivo para identificar a las familias que accedieron a los microcréditos y se aplicó una encuesta como técnica de recolección de datos para caracterizarlas en aspectos sociales, ambientales y económicos. Además, se utilizó el método deductivo para clasificar la utilización de los microcréditos en diferentes rubros productivos, utilizando la encuesta y la observación directa como técnicas de recolección de datos. Este estudio permitió comprender la situación de las unidades productivas familiares en la parroquia Apuela e identificar los rubros productivos más comunes en los cuales se invierten los microcréditos. Esto puede ayudar a los técnicos de campo y a las instituciones financieras a tomar decisiones más informadas y a brindar un mejor apoyo a las unidades productivas familiares en el futuro.

Fase 2: Análisis del destino del dinero de los microcréditos por cada unidad familiar

Se estudió el uso que las unidades productivas familiares dieron al dinero otorgado a través de microcréditos en la parroquia Apuela. Se utilizó una encuesta estructurada con preguntas cerradas como técnica de recolección de datos, para determinar si cada familia utilizó de manera responsable el dinero y lo invirtió en su unidad productiva. El análisis de los datos recolectados se realizó con la herramienta Excel de Microsoft. Este estudio permitió evaluar la efectividad del otorgamiento de microcréditos y su impacto en el desarrollo de las unidades productivas familiares en la parroquia Apuela.

Fase 3: Determinación de la relación de los microcréditos y su impacto sobre la sustentabilidad de las unidades familiares

Se utilizó el método de análisis ex post, que consiste en comparar dos etapas de tiempo, se evaluó el antes y después de las personas que accedieron al microcrédito. En esta investigación se partió de la información recolectada con encuestas semiestructuradas que contenían preguntas abiertas y cerradas.

Fase 4: Diseño de orientaciones técnicas a considerar para el otorgamiento de microcréditos a las unidades productivas familiares que promuevan su sustentabilidad

Se consideró aspectos importantes a tomar en cuenta para que el microcrédito obtenido sea de real beneficio, por medio de la revisión de literatura concerniente al tema, además de tomar en cuenta las recomendaciones recolectadas en varias reuniones con agricultores de la zona 1.

Resultados

Fase 1. Identificación y caracterización de unidades productivas familiares

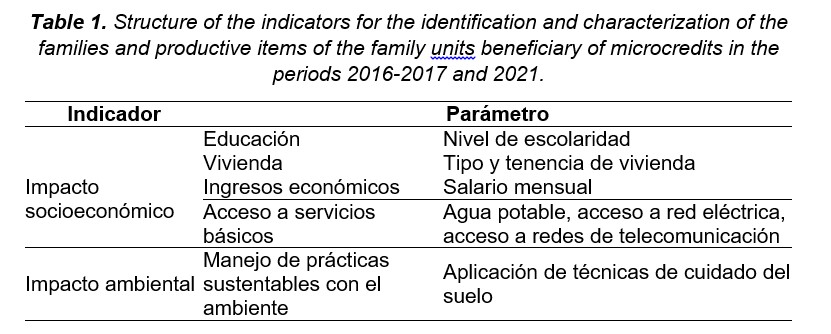

Durante el período de análisis 2016-2017 las unidades familiares que lograron acceder a un microcrédito por parte de la banca pública fueron cincuenta, las cuales representan la población en estudio. La tabla 1 detalla los indicadores y parámetros considerados para la caracterización de las familias de la parroquia Apuela que accedieron a microcréditos en el período de análisis 2016-2017.

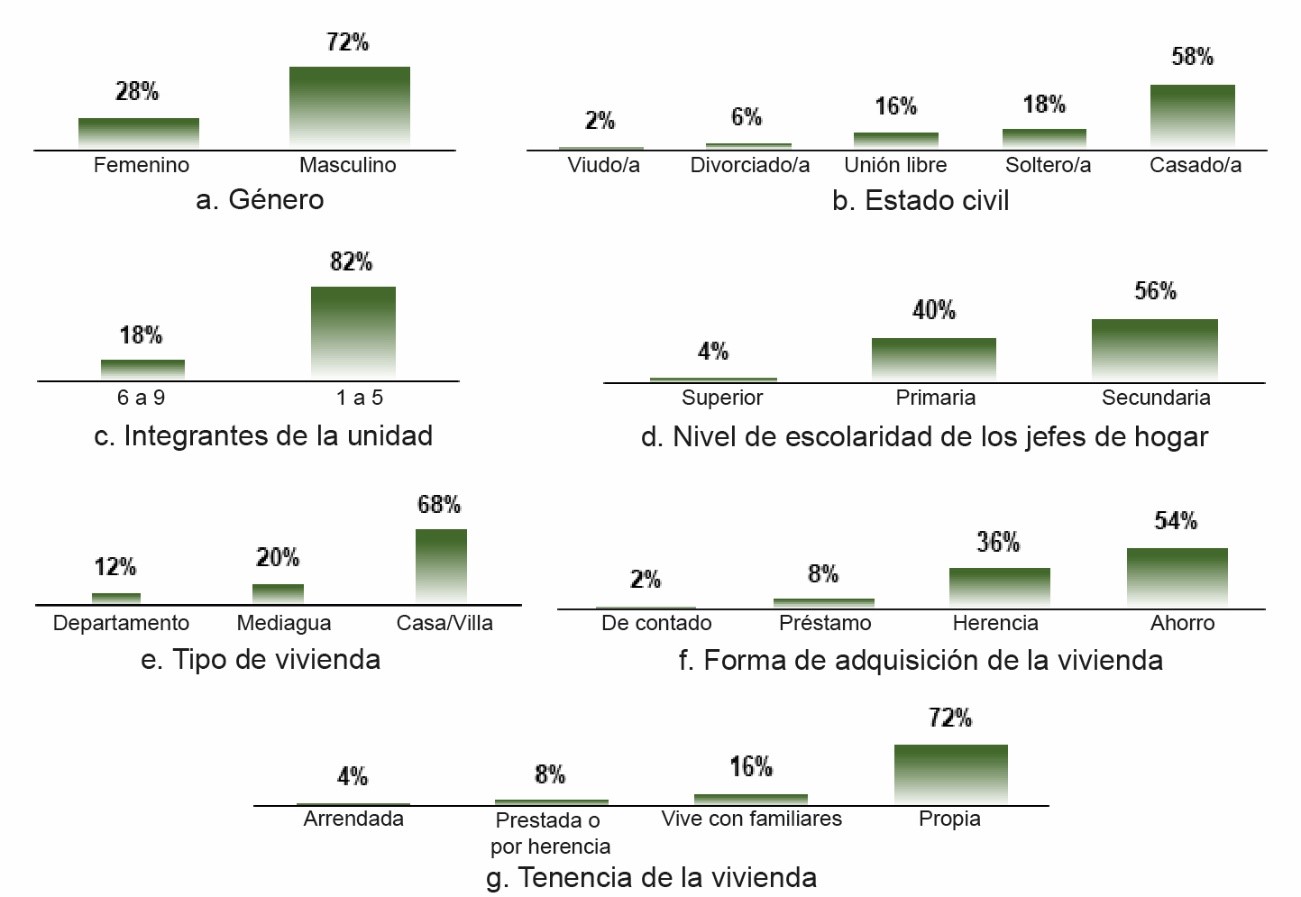

El 100 % de los encuestados se autoidentifican como mestizos. El 28 % de la población pertenece al género femenino y el 72 % al género masculino (Figura 1a.), lo que indica que los hombres tienen mayor posibilidad de cumplir con los requisitos que el banco solicita para ser sujetos de crédito, debido a que ellos son los propietarios de la tierra donde se va a invertir, justifican ingresos económicos por medio del Registro Único de Contribuyentes [RUC], a diferencia de las mujeres que realizan actividades no remuneradas.

Figura 1 Resultados de la caracterización de las personas beneficiarias de microcréditos en las unidades familiares productivas de la parroquia Apuela, durante el período de análisis 2016-2017. / Results of the characterization of microcredit beneficiaries in productive family units of the Apuela parish in the analysis period 2016-2017.

Las personas que accedieron a microcrédito se encuentran en un rango de edad que va desde los 28 hasta los 61 años. Se determinó que el 58 % están casados, el 18 % son solteros, el 16 % están en unión libre, un 6 % son divorciados y el 2 % viudos (Figura 1b). Se identificó que el 82 % de las unidades productivas familiares están conformadas por 1 a 5 miembros, el 18 % tienen de 6 a 9 miembros (Figura 1c).

El 56 % de los encuestados tienen un nivel de preparación de secundaria, seguidos de un 40 % que se mantiene solamente con instrucción primaria y apenas un 4 % pudo realizar sus estudios superiores (Figura 1d). El nivel de escolaridad se la puede enlazar con la cultura de ahorro que tenga cada familia, permite que no solo se queden en el tema productivo, sino que también puedan darle un valor agregado.

El 68 % de las familias viven en una casa o villa, el 20 % en mediagua y el 12 % en un departamento (Figura 1e). Dentro de los principales materiales que utilizaron para la construcción de las viviendas se encuentra que el 60% son mixtas (madera y cemento), el 34 % tienen sus viviendas de cemento y el 6% de madera. Esta información permite evaluar si luego de obtener el microcrédito las familias mejoraron la infraestructura de las viviendas, gracias a los ingresos excedentes obtenidos de las ganancias de su actividad económica.

En cuanto a la forma de adquisición de la vivienda, el 54 % compró su vivienda con el dinero producido por el ahorro, el 36 % han sido adquiridas por herencia, el 8 % han construido con crédito y el 2 % ha comprado de contado (Figura 1f). De aquí que el 72 % de los beneficiarios tiene su vivienda propia, mientras que el 16 % vive con familiares, un 4 % arriendan, y el 8 % viven en casa prestada o cedida por herencia, pero no tienen los documentos legales que avalen su posesión (quienes no tenía los documentos legales accedieron al crédito presentando un garante con bienes inmuebles) (Figura 1g). Esta información resulta relevante ya que para acceder a un microcrédito es necesario presentar el impuesto predial, contrato de arrendamiento o algún documento que avale la posición de un bien que garantice el patrimonio para la operación crediticia, como se explica en el estatuto por procesos de BanEcuador.

Fase 2: Análisis del tipo y destino del dinero de los microcréditos por cada unidad familiar

El tipo de crédito al que accedieron las 50 familias en estudio es el microcrédito, el mismo que se otorga a personas naturales cuyas ventas o ingresos anuales sean menor de USD 100.000 y pueden ser utilizados para diversas actividades como la producción, el comercio, transformación de productos, materia prima, entre otras.

Se presenta información acerca de la distribución del uso de la tierra en una región específica. Los datos presentados indican que la mayor parte de la tierra en la región se utiliza para actividades agrícolas, representando un 73,73 % del total. Por otro lado, la actividad pecuaria también es importante y ocupa un 17,25 % de la tierra. Además, la información proporcionada destaca que un porcentaje menor de tierra se utiliza para fines específicos, como el pago de deudas relacionadas con la actividad agropecuaria (3,22 %), así como la vivienda y actividad pecuaria (5,8 %) (Figura 2).

Figura 2 Destino del dinero del microcrédito otorgado a las unidades familiares productivas de la parroquia Apuela. / Use of microcredit funds granted to productive family units in the Apuela parish.

En el Ecuador, la banca pública maneja principalmente tres líneas de microcréditos: agrícolas, pecuarios y comerciales o de servicios, acorde a la bibliografía citada, en la presente investigación se encontró que de las 50 personas que solicitaron y accedieron al microcrédito, su utilización fue principalmente para actividades agrícolas y pecuarias en busca de conseguir disminuir el nivel de pobreza, mejorando sus ingresos por la actividad productiva que realizan y para fines comerciales o de servicios para fortalecer sus emprendimientos, sin embargo, también existieron casos en los que la utilización de los microcréditos emitidos por la banca pública no fueron destinados para los tipos de créditos pertinentes, sino más bien para el pago de deudas o arreglo de viviendas.

Fase 3: Relación entre los microcréditos y su impacto sobre la sustentabilidad de las unidades familiares de la parroquia Apuela

Se evaluó las condiciones sociales, económicas y ambientales de las familias encuestadas, y se analizaron indicadores y parámetros socioeconómicos y ambientales (Tabla 1).

Tabla 1 Estructura de los indicadores para la identificación y caracterización de las familias y rubros productivos de las unidades familiares beneficiarios de los microcréditos en los períodos 2016-2017 y 2021. / Structure of the indicators for the identification and characterization of the families and productive items of the family units beneficiary of microcredits in the periods 2016-2017 and 2021.

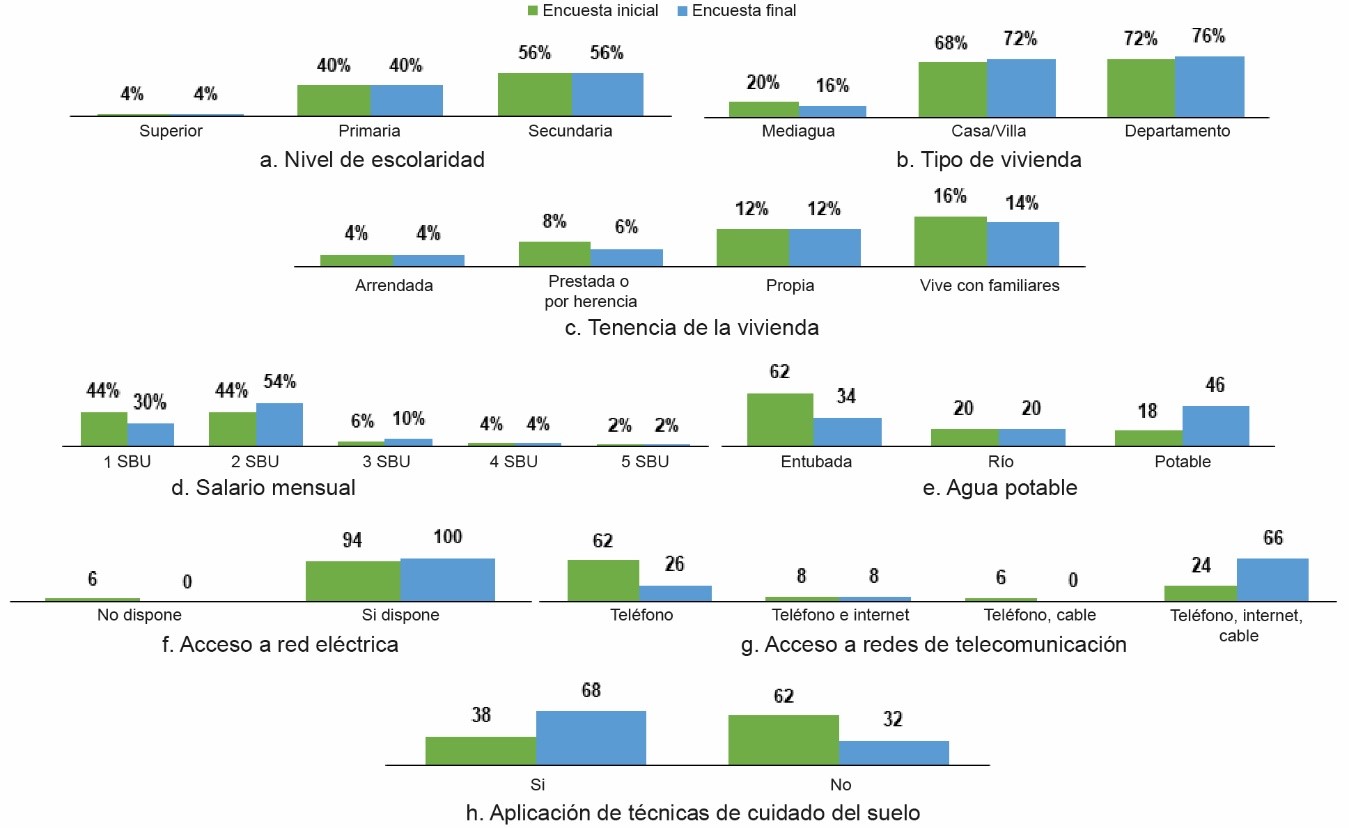

Figura 3 Resultados de la comparación de las encuestas realizadas en los períodos 2016-2017 y 2021 de la caracterización de las personas beneficiarias de microcréditos en las unidades familiares productivas de la parroquia Apuela. / Results of the comparison of the surveys conducted in the periods 2016-2017 and 2021 of the characterization of microcredit beneficiaries in productive family units of the Apuela parish.

Los encuestados manifestaron que después de pagar el crédito, invirtieron el excedente del dinero obtenido de las ganancias de su actividad económica en mejorar la infraestructura de su vivienda, pues vivían en mediaguas, y después de cuatro años ampliaron su lugar de residencia (Figura 3b). El porcentaje de familias que viven en casa de familiares disminuyó en un 4 %, esto se relaciona con que las unidades familiares mejoraron sus ingresos y pudieron acceder a una vivienda propia (Figura 3c). Por otra parte, los materiales de construcción constituyen un indicador de seguridad física; en este sentido, se observó un aumento de casas fabricadas con cemento y una disminución en la construcción de casas de madera. Se evidencia una variación en la extensión de la vivienda, debido a que 7 de las 50 familias encuestadas incrementaron el tamaño de su vivienda, lo que representa el 14 % de los beneficiarios. Es importante mencionar que en la zona rural es frecuente que el baño se ubique fuera de la vivienda; en la encuesta inicial todas las familias en estudio poseían un solo baño, y el 66 % de los encuestados lo tenían fuera de la vivienda. Las personas encuestadas están conscientes de la necesidad de tener un baño dentro de casa que cumpla con características como tener ducha, sanitario y puerta segura.

En 2016-2017, la distribución del salario básico unificado [SBU] en las unidades familiares de Apuela se concentró en los dos primeros rangos, donde el 44% de las familias recibieron el salario básico unificado y otro 44 % recibió el doble del salario básico. El 6 % de las familias recibieron tres salarios básicos unificados, el 4 % recibió cuatro salarios y el 2 % restante recibió cinco salarios. En comparación, en 2021 la distribución del SBU en las unidades familiares de Apuela cambió significativamente. Si bien el porcentaje de familias que recibieron un solo salario básico unificado disminuyó al 30 %, el porcentaje de familias que recibieron el doble del salario básico unificado aumentó al 54 %. Además, se observó un aumento en el porcentaje de familias que recibieron tres salarios básicos unificados, del 6 % al 10% (Figura 3d).

Para iniciar con el análisis de acceso a servicios, es necesario describir el estado de las vías, tanto para el ingreso a la cabecera parroquial como a cada una de las comunidades. Al iniciar el estudio el ingreso a la cabecera parroquial era una carretera asfaltada, después de cuatro años esta vía se encuentra totalmente deteriorada y no ha recibido mantenimiento, a esta vía se la considera como principal. El acceso a las diferentes comunidades de la parroquia se lo realiza por caminos de tercer orden, los que en época invernal sufren deslaves y daños permanentes, a estas vías se las ha categorizado como lastradas o empedradas. Sin embargo, cabe destacar que este parámetro no depende directamente de las unidades familiares en estudio, ya que el mantenimiento de vías es competencia de las entidades gubernamentales.

Los datos proporcionados muestran el acceso al agua de consumo en 2016-2017 y 2021 en una región determinada. La información indica que el acceso al agua entubada ha disminuido del 62 % al 34 % en el período de tiempo analizado, mientras que el acceso al agua potable ha aumentado del 18 % al 46 %. Por otro lado, el acceso al agua de origen fluvial se mantuvo constante en un 20 % durante los cinco años (Figura 3e). El acceso al agua de consumo de calidad se refleja en la salud de cada uno de los miembros de la familia, en la encuesta final se confirma un impacto positivo, porque las familias que tienen acceso a agua segura presentan menos enfermedades intestinales.

Los datos presentados muestran la evolución del acceso a la red eléctrica en una región determinada durante los años 2016-2017 y 2021. En 2016-2017, el 94 % de la población tenía acceso a la red eléctrica, mientras que el 6 % no la tenía. No obstante, en 2021 se observa que el 100 % de la población tiene acceso a la red eléctrica. Esta mejora es gracias a la inversión realizada, también hubo casos donde unidades productivas adquirieron su propio transformador para que la energía llegue a su propiedad (Figura 3f). Este servicio resulta ser indispensable si se toma en cuenta que existen niños y jóvenes que estudian y requieren de internet para realizar sus actividades escolares, en especial durante el período de pandemia, donde se implementó la educación virtual.

El acceso a internet ha aumentado significativamente durante este período, del 8 % en 2016-2017 al 66 % en 2021. Por otro lado, el acceso a cable y teléfono disminuyó del 6 % en 2016-2017 al 0% en 2021. En 2016-2017, el 62 % de la población tenía acceso a un teléfono, mientras que en 2021 este porcentaje disminuyó al 26 %. Esta disminución en el acceso al teléfono puede deberse a un aumento en el acceso a otros medios de comunicación, como el internet y las redes sociales. El acceso a teléfono, internet y cable aumentó significativamente del 24 % en 2016-2017 al 66 % en 2021 (Figura 3g). Este aumento puede ser atribuido a la necesidad de conectividad durante la pandemia, ya que el trabajo remoto y la educación en línea se volvieron más comunes. El acceso a las telecomunicaciones es fundamental para la educación, especialmente durante la pandemia de covid-19, cuando muchas instituciones educativas cambiaron al aprendizaje en línea.

Existe un cambio en el manejo de cultivos y de las explotaciones pecuarias, en el 2016-2017 el 38 % realizaban actividades de conservación de suelo, y para el 2021 esta cifra se incrementó a 68 %; varios cultivos se vieron afectados por hongos que habitan en el suelo y que han causado una baja en la productividad de frutales especialmente de granadilla, un cultivo muy importante al que se dedica un gran porcentaje de los agricultores de la parroquia. Los encuestados consideran que el uso excesivo de agroquímicos como fertilizantes, fungicidas e insecticidas ha causado que las plagas sean más fuertes y peligrosas para sus plantas. Por esta razón, entre las medidas que ellos están aplicando nombran a la rotación de cultivos, elaboración de compost, bokashi y fertilizantes orgánicos para aplicar a sus plantas, elaboración de bioles y caldos sulfocálcicos, y en el caso de las actividades pecuarias recogen las heces del ganado y realizan la dispersión de las mismas para disminuir la producción de gas metano. Esto lo están logrando con la asistencia técnica recibida de parte de instituciones gubernamentales, ONG, y el interés de los agricultores de la zona.

La conservación del suelo es esencial para la salud y la productividad de las tierras agrícolas. Los datos presentados muestran un aumento significativo en la proporción de personas que reportan conservar el suelo, pasando del 38 % en 2016-2017 al 68 % en 2021 (Figura 3h). Estas prácticas promueven la retención de nutrientes en el suelo, la reducción de la erosión y la mejora de la calidad del suelo. Sin embargo, aún hay una proporción significativa de personas que no están conservando el suelo, lo que sugiere que todavía hay trabajo por hacer en términos de educación y conciencia sobre la importancia de la conservación del suelo.

También es importante mostrar la evolución que han tenido los métodos de eliminación de basura durante los años 2016-2017 y 2021. En el 2016-2017, el 56% de la basura se recolectaba, seguido del compostaje (28 %) y la quema (10 %). El resto de la basura se eliminaba al aire libre. En el 2021, la recolección aumentó ligeramente hasta el 58%, mientras que el compostaje también aumentó al 36 %. La quema disminuyó a solo el 6 %, y la eliminación al aire libre se eliminó por completo. Estos cambios se atribuyen a que desde la municipalidad se gestionó el ingreso del recolector de basura de manera constante a la parroquia, también a que las unidades familiares realizan el compostaje de los residuos orgánicos con la finalidad de incorporarlos a su terreno para mejorar la calidad del mismo, por medio de la incorporación de materia orgánica, lo que ayuda a la disminución del uso de fertilizantes químicos.

Fase 4: Diseño de orientaciones técnicas a considerar para el otorgamiento de microcréditos a las unidades familiares productivas que promuevan su sustentabilidad

Para que el acceso a microcréditos por las unidades productivas familiares sea sustentable se debe generar una verdadera política pública que favorezca a los agricultores rurales, considerando las sugerencias de los productores emitidas en la encuesta, las cuales son:

Que los oficiales de negocio deben conocer la zona y hacer las inspecciones en el lugar de inversión, con los mismos productores, y trabajar de forma coordinada con las autoridades locales.

Que existan requisitos mínimos y accesibles, como son los documentos de identidad, carta de servicios básicos. En el caso de no contar con el impuesto predial o escritura, se debería tomar en cuenta un contrato de arrendamiento; y, para justificar la actividad agropecuaria, las autoridades parroquiales (presidente de la Junta Parroquial o teniente político) podrían emitir una certificación.

Que el proceso desde la solicitud de crédito hasta el desembolso del dinero no sobrepase más de ocho días laborables, pues cuando se solicita un crédito se necesita el capital de manera inmediata para invertirlo, ya que se trabaja con seres vivos (plantas y animales) que requieren los insumos de manera inmediata.

Que la tasa de interés a cobrar por las instituciones financieras por microcrédito productivo sea la más bajo del mercado, pues las actividades agrícolas o pecuarias toman un tiempo considerable, desde la siembra hasta la cosecha, donde inicia la recuperación del capital; esta tasa podría ser de máximo un 5 % anual.

Que el plazo para pagar la letra de un crédito debe ir en función del cultivo o la explotación pecuaria, en el caso de cultivos semiperennes o perennes, debe ser de mayor tiempo, pues la primera cosecha, dependiendo de la especie y la variedad, inicia a partir de los tres años de la implementación del cultivo. En el caso de infraestructura para actividades pecuarias no se puede recuperar todo el capital con la primera camada de animales, sino que se debe dividir para dos o tres camadas de acuerdo con la especie.

Que se dé un tiempo de gracia para el pago del capital e interés, especialmente en cultivos perennes o semiperennes, que puede ser hasta iniciar la producción.

Que las instituciones financieras, que tengan dentro de sus productos financieros microcréditos agropecuarios, cuenten con la asesoría de ingenieros agrónomos o agropecuarios, que conozcan de los ciclos de cultivos, etapas de reproducción, engorde y demás, para que realicen los cálculos adaptados a la realidad de las cuotas y plazos de pago.

Que los oficiales de crédito realicen un seguimiento constante de las operaciones crediticias, para garantizar la inversión y disminuir la morosidad en los créditos otorgados.

Que se cree un plan de incentivos para las personas que accedieron al crédito por pronto pago, producciones verdes, fidelidad, ahorro; para motivar la renovación de créditos y ver en las entidades financieras a un aliado para el desarrollo de emprendimientos.

El acceso a microcréditos es esencial para el desarrollo sostenible de las unidades productivas familiares en zonas rurales. Sin embargo, para lograr que este acceso sea efectivo, se necesita una política pública que tome en cuenta las necesidades y sugerencias de los productores. La implementación de estos factores puede mejorar significativamente el acceso efectivo a los microcréditos en las zonas rurales, e impulsar el desarrollo sostenible de las unidades productivas familiares en estas áreas.

Discusión

Carvajal Salgado y Espinoza Párraga (2020) señalaron que los microcréditos son instrumentos financieros que permiten a los hogares de bajos ingresos acceder a recursos para iniciar o expandir actividades productivas. La autoidentificación de los encuestados como mestizos coincide con lo mencionado en el libro "Genómica mestiza. Raza, nación y ciencia en Latinoamérica" (López Beltrán et al., 2017), donde se afirma que la población mestiza en América Latina es mayoritaria en la región. Además, según lo explican Castro et al. (2020), la falta de ingresos remunerados por parte de las mujeres puede ser un factor que les impide el acceso a créditos, como se observa en esta investigación.

El nivel de escolaridad de las familias encuestadas es un factor importante para considerar, ya que según lo indica Carvajal Salgado y Espinoza Párraga (2020), la educación financiera y el ahorro son habilidades que se relacionan con el acceso a créditos y la toma de decisiones financieras responsables. Con esto se puede deducir que la población de Apuela que accede a microcréditos está conformada principalmente por hombres, mestizos y con un nivel de escolaridad limitado. A pesar de ello, estas familias han logrado acceder a créditos para invertir en sus unidades productivas y mejorar su calidad de vida, lo que demuestra la importancia de los microcréditos como herramienta financiera para la inclusión económica.

El acceso al microcrédito ha demostrado ser un factor clave para el desarrollo sostenible de hogares rurales en Ecuador. El estudio de Berrú Chamba (2016) muestra cómo el acceso al crédito productivo mejora significativamente la calidad de vida de las familias en términos de ingresos y acceso a servicios básicos. Además, en el Plan de desarrollo y ordenamiento territorial de la parroquia Apuela se destaca la importancia de la estructura familiar en el acceso al crédito, especialmente en hogares liderados por mujeres (Gobierno Autónomo Descentralizado Parroquial Rural de Apuela, 2015). Es decir, el microcrédito es una herramienta importante para la sustentabilidad de hogares rurales, ya que permite mejorar sus ingresos y acceso a servicios básicos. Sin embargo, es importante considerar la estructura familiar y género en el diseño de políticas y programas de acceso al crédito para garantizar su efectividad en la reducción de la pobreza y el fomento del desarrollo sostenible.

La falta de acceso a la educación puede ser un obstáculo para el crecimiento económico de las familias. En cuanto a la vivienda, se puede mencionar el estudio de Morales Londoño et al. (2005), que muestra la importancia del acceso a la vivienda como factor de desarrollo económico y social. Además, la falta de títulos de propiedad se relaciona con el estudio de León Paz y Rivera (2020), quien menciona que la tenencia de la tierra es un problema en países en desarrollo como Ecuador.

Los microcréditos pueden ser una herramienta importante para reducir la pobreza y mejorar la productividad en el sector agrícola (Prado Chinga et al., 2022). Además, se ha encontrado que el acceso a los microcréditos puede tener un impacto positivo en la salud de las familias, mejorando su nutrición y reduciendo la incidencia de enfermedades (Jamal et al., 2021). Es importante destacar que la educación financiera y el asesoramiento pueden mejorar la eficacia de los microcréditos en la reducción de la pobreza (Ardila Leiva y Medina Vergara, 2019).

Los microcréditos tienen un impacto positivo en la sustentabilidad de las unidades familiares de la parroquia Apuela, especialmente en lo que respecta a la mejora de la infraestructura de la vivienda y el acceso a servicios básicos como el agua potable y la electricidad. Se observó una disminución en el porcentaje de familias que viven en casa de familiares, y un aumento en la construcción de casas de cemento en lugar de madera. De acuerdo con un estudio realizado por Banerjee et al. (2015), las familias que obtienen microcréditos tienen una mayor accesibilidad a servicios básicos, como agua potable y electricidad, en comparación con aquellas que no tienen acceso a ellos. Es necesario que se sigan realizando evaluaciones y se implementen políticas públicas para mejorar el acceso a servicios básicos y el mantenimiento de las vías en zonas rurales (Programa de las Naciones Unidas para el Desarrollo; PNUD, 2020).

La implementación de políticas públicas que fomenten el acceso a microcréditos para unidades productivas familiares en zonas rurales es un tema relevante y necesario para el desarrollo sostenible de estas áreas. Según Chikwira et al. (2022), el acceso a créditos es un factor clave para el crecimiento económico y la reducción de la pobreza en zonas rurales. En este sentido, las sugerencias de los productores son un punto de partida importante para generar orientaciones técnicas que permitan un acceso efectivo a los microcréditos. Así, por ejemplo:

se plantea que los oficiales de negocio conozcan la realidad local y trabajen de manera coordinada con las autoridades locales;

se propone establecer requisitos mínimos y accesibles para acceder a los microcréditos;

se sugiere que el proceso de solicitud y desembolso de los microcréditos no supere los ocho días laborables;

se recomienda que la tasa de interés no exceda el 5% anual;

se propone que el plazo para pagar la letra del crédito sea mayor en el caso de cultivos semiperennes o perennes;

se sugiere otorgar un tiempo de gracia para el pago de capital e interés en cultivos que tardan varios años en iniciar la producción;

finalmente, se plantea la importancia de contar con la asesoría de ingenieros agrónomos y de implementar un plan de incentivos para motivar la renovación de créditos.

Estas recomendaciones coinciden con estudios recientes de autores como Rayo Cantón et al. (2010); Perugachi et al. (2022); Chikwira et al. (2022); y, Baquero Céspedes et al. (2015).

Conclusiones

El análisis de las unidades productivas familiares que accedieron a microcréditos en la parroquia Apuela durante el período 2016-2017 reveló que la mayoría de los beneficiarios eran de origen mestizo, con una representación desigual de género a favor de los hombres. Se encontró que los hombres tenían más probabilidades de cumplir con los requisitos de crédito debido a su condición de propietarios de tierras y su capacidad para justificar ingresos, mientras que las mujeres realizaban principalmente actividades no remuneradas. Además, se observó que la mayoría de las familias beneficiarias estaban formadas por 1 a 5 miembros y tenían un nivel educativo que oscilaba entre la educación secundaria y primaria. La mayoría de las viviendas eran casas o villas construidas con materiales mixtos de madera y cemento, y la adquisición de viviendas se basaba principalmente en ahorros personales y herencias.

El análisis del tipo y destino del dinero de los microcréditos otorgados a las unidades familiares productivas en la parroquia Apuela reveló que la mayoría de las familias utilizó los fondos para actividades agrícolas y pecuarias, con el objetivo de mejorar sus ingresos y reducir la pobreza. También se observó que algunos beneficiarios utilizaron los microcréditos de manera inapropiada, destinándolos al pago de deudas o reparaciones de viviendas. Estos hallazgos resaltan la importancia de brindar asesoramiento adecuado a los beneficiarios y establecer mecanismos de control para garantizar que los fondos sean utilizados de manera efectiva en las actividades productivas previstas.

El estudio evaluó el impacto de los microcréditos en la sustentabilidad de las unidades familiares en la parroquia Apuela. Se analizaron indicadores socioeconómicos y ambientales, y se compararon los datos obtenidos en los períodos 2016-2017 y 2021. Los resultados muestran que el nivel de educación se mantuvo constante, mientras que las mejoras en la vivienda, los ingresos económicos y el acceso a servicios básicos como agua potable, electricidad y telecomunicaciones fueron evidentes. Además, se observó un aumento en las prácticas de cuidado del suelo y una mejora en la gestión de residuos. Estos hallazgos demuestran el impacto positivo de los microcréditos en la sustentabilidad y calidad de vida de las familias beneficiarias en la parroquia Apuela.

El diseño de orientaciones técnicas para otorgar microcréditos a unidades familiares productivas en zonas rurales, con el objetivo de promover su sustentabilidad, requiere de una política pública que tome en cuenta las necesidades de los agricultores y productores. Es esencial considerar aspectos como la coordinación con autoridades locales, requisitos accesibles, procesos rápidos, tasas de interés bajas, plazos de pago adecuados, asesoría especializada, seguimiento constante y planes de incentivos. Estas medidas fortalecerán el acceso efectivo a los microcréditos, impulsando el desarrollo sostenible de las unidades productivas familiares en áreas rurales y fomentando una relación sólida entre las instituciones financieras y los emprendedores.

Los microcréditos tienen un impacto positivo en la sustentabilidad de las unidades familiares de la parroquia Apuela, especialmente en lo que respecta a la mejora de la infraestructura de la vivienda y al acceso a servicios básicos como el agua potable y la electricidad. También se destaca que la implementación de políticas públicas que fomenten el acceso a microcréditos para unidades productivas familiares en zonas rurales es un tema relevante y necesario para el desarrollo sostenible de estas áreas. Por otra parte, las sugerencias de los productores son un punto de partida importante para generar orientaciones técnicas que permitan un acceso efectivo a los microcréditos.