Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Las opciones de financiamiento más comunes para pequeñas empresas en Ecuador incluyen préstamos bancarios, fondos de inversión, aceleradoras de negocios y programas gubernamentales. Sin embargo, acceder es un desafío, especialmente para empresas recientes o para aquellas con perfiles de riesgo altos. Para Feijó et al. (2023), estas empresas son cruciales para el desarrollo de los países, y enfrentan retos para acceder a créditos externos por la asimetría de información entre prestamistas y prestatarios. Los autores plantean cinco perfiles de confianza entre 1033 empresarios de instituciones financieras, lo cual influye en sus decisiones de financiamiento. Los cinco modelos de comportamiento son “escéptico”, “complaciente”, “audaz”, “improvisado” y “débil”, con actitudes distintas hacia el financiamiento, destacando limitaciones en los enfoques financieros tradicionales. Por las implicaciones políticas es crucial ofrecer capacitación empresarial y fomentar la colaboración entre emprendedores y empresas.

Espinoza (2020) destaca la importancia de las Pequeñas y Medianas Empresas (PYMES) para el Ecuador, el comportamiento del crédito bancario y sus limitaciones, como la falta de garantías, informalidad y altos costos de financiamiento. Expone el predominio de la Banca Privada en el sistema financiero y que el crédito es destinado a empresas grandes; también indica que hay aumento del monto del crédito productivo, pero baja participación de las pymes. El crédito comercial registra incremento, aunque las empresas no acceden a este. En cambio, la Banca Pública destina más fondos a las pymes, pero el acceso es limitado. Los créditos tienen tasas de interés atractivas y planes de pago convenientes, sin embargo, el monto de sus operaciones activas es bajo comparado con el PIB.

La promoción de la inclusión financiera a nivel global es un objetivo fundamental de los Objetivos de Desarrollo Sostenible establecidos en la Agenda 2030 (Acosta, 2019). Según el autor, más de 2000 millones de adultos carecen de acceso a servicios bancarios, y más de 200 millones de micro, pequeñas y medianas empresas enfrentan dificultades para obtener financiamiento. En Ecuador, en el 2014, solo el 46.2 % de la población mayor de 15 años tenía una cuenta bancaria. Las entidades financieras examinadas demuestran compromiso con la responsabilidad social empresarial y utilizan la inclusión financiera como estrategia para diferenciarse y obtener ventajas competitivas, lo que ha contribuido a mejorar el acceso y la utilización de productos y servicios financieros durante el 2016.

Las pymes ecuatorianas enfrentan dificultades para obtener créditos. Las empresas de las industrias química y farmacéutica requieren desarrollar innovación para prosperar en un entorno competitivo global, y el acceso al crédito es vital para financiar el capital de trabajo (Anzules y Novillo, 2023). Ser capaces de adaptarse a cambios del mercado es fundamental para impulsar la innovación, aplicando políticas públicas que promuevan la inversión en I+D en las pymes, y la protección de la propiedad intelectual.

La eficiencia técnica del sector bancario es primordial; Proaño y Feria (2022) analizaron 24 instituciones financieras ecuatorianas durante 2015-2019, mediante análisis de envoltura de datos (DEA) para determinar la eficiencia en dos escenarios: ingresos por intereses y otros ingresos operativos. El promedio de eficiencia técnica fue del 84.26 % bajo ingresos por intereses, y del 73.22 % bajo otros ingresos operativos. Bancos grandes muestran niveles de eficiencia más altos que los medianos y pequeños; el 80 % de los bancos tienen margen para mejorar su eficiencia. Un aumento del 1 % en eficiencia aumentaría el tamaño del sector en USD 605 millones Proaño y Feria (2022).

En este contexto, el emprendimiento social como parte de la dinámica en la cual operan las pymes constituye un tema para explicar cómo aumentar la riqueza social mediante creación y gestión de empresas innovadoras con impacto social (Bacuilima et al., 2023), que se ven afectadas por falta de financiamiento. Se resalta que, en la mayoría de las empresas sociales estudiadas, la inversión de impacto tiene papel nulo, aunque los emprendedores sociales conocen el concepto.

Por otra parte, Manaces et al. (2023) sugieren que, durante la era post-COVID, el Estado desarrolle políticas públicas para fomentar la economía popular y solidaria, brinde oportunidades laborales y financieras a comunidades y sectores marginados, y descentralice el poder corporativo. Dicha economía es reconocida constitucionalmente en Ecuador como una alternativa viable para promover el desarrollo sostenible, que satisfaga necesidades y genere ingresos, y priorice la solidaridad y cooperación, sobre el monopolio y el corporativismo capitalista.

Revisión de la literatura

Al examinar el impacto de las auditorías externas voluntarias en pymes de Argentina, Brasil, Colombia y México, Briozzo y Albanese (2020) muestran que los estados financieros son positivos para acceder a financiamiento bancario, inversión en activos fijos y porcentaje de capital de trabajo financiado con proveedores, para empresas no sujetas a auditorías obligatorias. Los resultados contribuyen al debate político sobre la importancia de la auditoría voluntaria para pymes en economías emergentes, con instituciones más débiles y mayores asimetrías de información. Se resalta la relevancia de los sistemas de revisión de calidad de las auditorías, sugiriendo investigar las percepciones y limitaciones de los informes para los usuarios externos.

Por su parte, Corredera et al. (2021) resaltan la relevancia de las pymes en la economía global, especialmente durante la pandemia de COVID-19. Analizan el modelo de garantía español y las acciones de gobiernos regionales y sociedades de garantía mutua (MGSs) para abordar los problemas económicos derivados de la pandemia. Estos esquemas de garantía permiten a las administraciones públicas mejorar el acceso de las pymes al financiamiento sin aumentar la carga sobre el presupuesto público.

En el escenario empresarial ecuatoriano, las pymes se rigen por la Ley Orgánica de Emprendimiento e Innovación (2021), que establece tres categorías:

Microempresas: hasta nueve trabajadores. Ingresos anuales netos inferiores a los $100 000.

Pequeñas empresas: entre diez y cincuenta empleados. Ventas anuales netas entre $100 001 y $1 000 000.

Medianas empresas: de cincuenta y uno a doscientos trabajadores. Ventas anuales netas entre $1 000 001 y $5 000 000.

Esta clasificación proporciona un marco legal claro para el sector empresarial, facilitando la regulación y el apoyo adecuado a las pymes.

Zhavoronok et al. (2022) investigan el marco regulatorio del sector bancario en Ecuador y su impacto en el financiamiento a las pymes. Proporcionan insights profundos sobre los factores que contribuyen a los préstamos no rendidos y sientan bases teóricas valiosas. Destacan el desarrollo del mercado de crédito y cómo las crisis del sector afectan la estabilidad y las condiciones de financiamiento. En el contexto ecuatoriano las reformas regulatorias han fortalecido el sistema bancario y promovido la competencia.

En muchas economías las pymes son fundamentales por su contribución al empleo y al Producto Interno Bruto (PIB), como expresan Mpofu y Bongani (2022). Sin embargo, en países africanos, estas empresas han sido sistemáticamente excluidas del sistema financiero formal. Ante ello, el sector financiero informal emerge como una fuente de financiamiento, especialmente cuando no pueden acceder al formal debido a la asimetría de información, la falta de garantías y las elevadas tasas de incumplimiento. Se destaca que algunos empresarios prefieren el financiamiento informal por su flexibilidad y procedimientos administrativos más sencillos.

Aunque el financiamiento informal tiene ventajas por altos intereses de los prestamistas, tiene restricciones en los recursos disponibles que impiden atender empresas con montos grandes que no califican para el formal. Se sugiere establecer regulaciones para el sector financiero informal; además, que las pymes mejoren sus prácticas de gestión de riesgos y utilicen plataformas FinTech para acceder al crédito (Mpofu y Bongani, 2022).

Al respecto, Amadasun y Mutezo (2022) investigaron los factores relacionados con el acceso a financiamiento que influyen en el crecimiento de pymes en Lesoto. Empresarios y gerentes perciben los requisitos de garantías, acceso a información financiera y servicios de apoyo bancario como barreras críticas que limitan su competitividad; además dependen del uso de tecnologías financieras y de otras fuentes no bancarias que mejoren su situación financiera.

En esta línea, Łasak (2022) señala la brecha de financiamiento en el sistema financiero tradicional y destaca el uso de tecnologías financieras como estímulo para financiar a pymes de países en desarrollo. Subrayan la importancia de las microfinanzas y crowdfunding. Se ofrecen insumos para formular políticas de apoyo en la era post-pandémica y se aporta información sobre financiamiento empresarial. También se explora el impacto de las entidades basadas en FinTech en países en desarrollo, tema insuficientemente investigado.

El estudio de Liu et al. (2022) analiza la relación entre entorno empresarial, crecimiento económico y fuentes de financiamiento de pymes chinas, determinando la relevancia de estas para pymes tecnológicas. Indican que el financiamiento (formal e informal), bajo la estructura bancaria y la regulación fiscal, puede impulsar las opciones de crédito estándar y reducir las opciones de crédito informales, impactando el crecimiento del PIB. Ese estudio es el primero en examinar la información asimétrica y la teoría institucional en relación con el financiamiento de pymes en China. Se destaca la importancia de mejorar la recopilación de datos sobre estas empresas, para desarrollar políticas de apoyo ante desafíos económicos, como los de la pandemia de COVID-19 Liu et al. (2022).

Un estudio realizado en 856 pymes de Vietnam, por Lam et al. (2022), reveló que la calidad del crédito, la integración de la cadena de suministros, el intercambio y la tecnología de información, afectan el financiamiento de la cadena de suministro. La capacidad de innovación y de respuesta del mercado actúan mediando en la relación entre financiamiento de la cadena de suministro y el desempeño del financiamiento, aspecto crucial en una economía exportadora como Vietnam. El gobierno debería desarrollar políticas para acceder al capital e incrementar la participación en cadenas de suministro globales. El sector bancario debe mejorar la transparencia y la capacidad para financiarlas, mientras que las empresas deberían enfocarse en optimizarlas y fortalecer la cooperación con los socios.

Van et al. (2021) y Bakhtiari et al. (2020) destacan el papel de la teoría de agencia y la asimetría de información en el financiamiento de pymes en Vietnam, así como la relevancia de la infraestructura financiera y las regulaciones fiscales. También enfatizan la importancia de las pymes en las economías de la OCDE, y abordan los desafíos relacionados con el acceso al crédito y su impacto en el empleo, la productividad y los salarios.

Al examinar los efectos del acceso al crédito y las estructuras fiscales en el desempeño de pymes manufactureras en Malasia, Cheong et al. (2020) aplican el método de momentos generalizados del sistema dinámico de paneles para controlar los efectos empresariales y macroeconómicos. Se encontró que el financiamiento de la deuda no beneficia a las pymes, mientras que el acceso a fuentes de crédito no bancarias y los incentivos fiscales sí mejoran su rendimiento al reducir los costos de oportunidad de proyectos más arriesgados pero lucrativos. Las políticas fiscales en Malasia dificultan el crecimiento de las pymes y pueden incentivar prácticas contables engañosas para reducir las obligaciones fiscales, lo que lleva a los inversionistas a preferir empresas con enfoques más conservadores en su contabilidad y situación fiscal.

Por otra parte, Motta y Sharma (2019) destacan que en el sector hotelero en Brasil la falta de acceso a financiamiento limita la participación en la economía local, al igual que la asimetría de información entre prestatarios y prestamistas. Se examina el impacto de los préstamos con garantía de activos fijos (tecnología preferida), y de los préstamos con base en estados financieros, y cómo estos mitigan las asimetrías de información y aumentan la probabilidad de financiamiento.

En el crecimiento de las pymes son relevantes la innovación financiera, la adaptación tecnológica y el apoyo gubernamental; el cese de sus operaciones afecta negativamente el empleo. En ese sentido, Pu et al. (2021) mencionan los desafíos actuales, como la limitada demanda del mercado, las restricciones de suministro, la incapacidad financiera y las restricciones de capital.

Sobre el impacto de la crisis financiera global en las pymes y empresas no cotizadas, Demirguc et al. (2019) encontraron que estas experimentaron cambios significativos en su estructura de capital, mientras que empresas grandes y cotizadas tuvieron cambios moderados. Empresas más endeudadas y menos productivas se afectaron más. Esto sugiere que las pymes y empresas no cotizadas son más vulnerables a una crisis financiera, porque dependen de relaciones bancarias selectivas y de su opacidad intrínseca. Los autores sugieren implementar mejores políticas para acceder a la financiación y aumentar la transparencia y la información financiera.

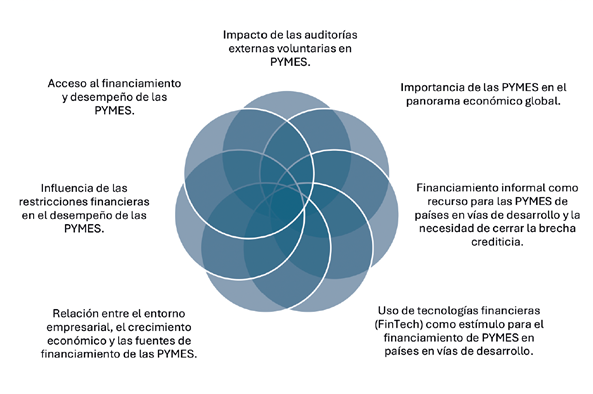

La figura 1 muestra las categorías teóricas extraídas de la literatura. El impacto de las auditorías externas voluntarias en pymes de países en vías de desarrollo puede mejorar la confianza de inversionistas y prestamistas, aumentándose las posibilidades de acceder al financiamiento formal y cerrar la brecha crediticia.

Páez et al. (2021) exploran el marco regulatorio del sector financiero ecuatoriano y su desregulación; su investigación muestra que la desregulación conduce a una mayor concentración del sector financiero, migración masiva, y afecta la estructura productiva y la estabilidad financiera. Los autores abogan por un cambio metodológico, incorporando teorías económicas alternativas como las de Schumpeter y Marx.

La investigación de Mejía-Escobar et al. (2020) compara el marco regulatorio del sector bancario y las condiciones de financiamiento para pymes. Analiza cómo las regulaciones gubernamentales afectan las prácticas financieras, y destacan su importancia en la estabilidad y transparencia del sistema financiero. La experiencia de otros países latinoamericanos ofrece alternativas para evaluar el impacto del marco regulatorio en las pymes en Ecuador, y pueden servir de modelos para fortalecer dicho marco, especialmente en estabilidad, regulación y protección al consumidor financiero.

Mientras, investigaciones como las de Ahmed et al. (2021) destacan factores como adecuación de capital, calidad de activos, estándares de crédito y procesos de monitoreo efectivos para reducir riesgos de préstamos no rendidos. En este contexto, el marco regulatorio ecuatoriano establece requisitos de capital, directrices para políticas de préstamos, normativas de monitoreo y eficiencia operativa. Se sugiere que un gobierno efectivo y una regulación integral minimizan los préstamos no rendidos, que influyen en la gestión de riesgos en el sector bancario y en la financiación de pymes ecuatorianas.

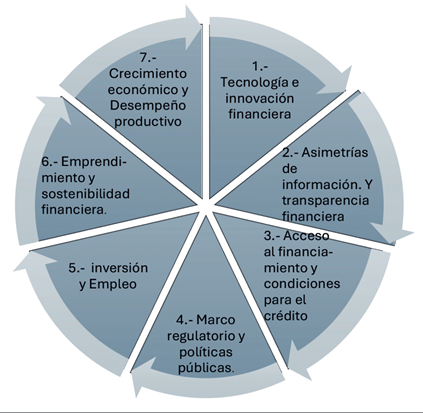

La figura 2 muestra los elementos que influyen en el financiamiento a las pymes, según la literatura. La tecnología e innovación financiera mejoran el acceso al financiamiento, gracias a plataformas FinTech que ofrecen soluciones innovadoras y eficientes. Por otro lado, las asimetrías de información afectan la toma de decisiones de prestamistas e inversionistas, generando mayor percepción de riesgo; la transparencia financiera es clave para reducirlas.

Figura 2 Elementos que influyen en el financiamiento a las pymes, según la revisión de la literatura

De acuerdo con Beck et al. (2008), en la “Teoría del Acceso al Financiamiento”, este está influenciado por factores como: situación económica, riesgo crediticio y regulación. Condiciones crediticias favorables fomentan la inversión, el empleo y el crecimiento económico. Un marco regulatorio sólido y políticas adecuadas para acceder al financiamiento son fundamentales para promover la competencia financiera y estimularían la creación de nuevas empresas y emprendimientos, también vitales para la innovación y el crecimiento. Aquellas empresas bien financiadas pueden invertir en tecnología, capacitación y expansión de sus operaciones. Esto refleja la importancia de esta teoría en el ámbito económico, destacando la relación entre el acceso al crédito, el emprendimiento, la innovación y el crecimiento económico (Contractor et al., 2021).

Materiales y métodos

Esta investigación, ubicada dentro de la concepción epistemológica cuantitativa, el paradigma positivista (Hurtado, 2012), estudia una relación causal entre dos o más variables. Es descriptiva-correlacional, apoyada de un diseño transeccional correlacional, de campo y documental (Hernández et al., 2016), que identifica patrones, tendencias y posibles relaciones; es flexible, no estructurada y no busca probar una hipótesis específica, sino obtener comprensión inicial del fenómeno (Bruner, 2018). Se buscaron relaciones de asociación y dependencia entre las variables latentes: requerimientos de acceso al crédito, condiciones de financiamiento, marco regulatorio monetario y códigos orgánicos.

Se diseñó y aplicó un instrumento (encuesta) dirigido a 54 oficiales de crédito de la provincia El Oro, durante el primer semestre del 2023, de entre 62 accesibles. Para ello se calculó el tamaño de muestra para poblaciones finitas, con error del 5 % y nivel de confianza del 95 %, siguiendo el criterio de máxima varianza (Kumar, 2022), utilizando la siguiente ecuación:

La encuesta constó de 48 ítems de escala combinada. Se realizó una evaluación cualitativa de 16 indicadores (variables observables) que abarcan cuatro dimensiones (variables latentes). Estas fueron identificadas mediante el análisis de factores (tabla 1), que reveló la variación conjunta de las variables observadas, contribuyendo a reducir su complejidad y a describir su estructura subyacente (Sellbom y Tellegen, 2019).

Para asegurar la confiabilidad de la muestra, se empleó el coeficiente Alfa de Cronbach. En cuanto a la validez del instrumento se realizó un análisis discriminante de ítems utilizando la prueba t-Student, lo que comprobó la pertinencia de los mismos (Johnson y Wichern, 2022).

Tabla 1 Variables latentes y variables observadas

Nota. Instrumento de investigación (2022) y elaboración 2023, versión 26 del software SPSS.

La tabla 2 contiene la definición de las variables latentes para las pymes, según consulta a las fuentes citadas.

Resultados y discusión

Como promedio, 55.86 % de los ejecutivos de crédito encuestados conocen las leyes y códigos orgánicos considerados, de esos, 48.08 % los utiliza en sus funciones laborales y al 70.02 % de ellos les resultan útiles; es decir, al 18.81 % del total (tabla 3).

Tabla 3 Conocimiento y aplicación de leyes y códigos por los ejecutivos de crédito interpelados

Nota. Instrumento de investigación (2022).

El análisis de correlaciones y covarianzas indica que la variable latente Marco Regulatorio Monetario no muestra grado de asociación lineal o dependencia con el resto de los factores, que sí evidencian correlación y covariación entre ellos (tabla 4). No obstante, todas las variables latentes fueron consideradas en el análisis de modelos de ecuaciones estructurales (SEM) que analiza relaciones entre variables observadas y no observadas. Sin embargo, su construcción y estimación requieren planificación y datos adecuados por su complejidad y uso computacional (Karakaya-Ozyer y Aksu-Dunya, 2018).

Tabla 4 Correlaciones y covarianzas entre las variables latentes

Nota. Instrumento de investigación (2022) y elaboración 2023, versión 26 del software SPSS.

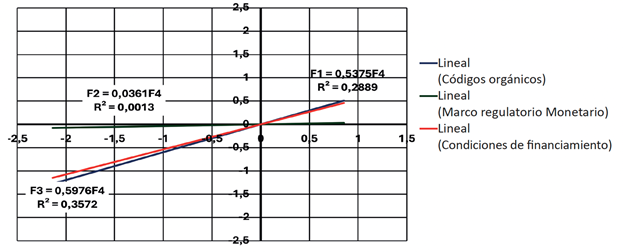

La figura 3 muestra una relación positiva entre el resto de los factores y la variable latente explicada por el modelo SEM (Requerimientos de acceso al crédito); en la medida en que los ejecutivos de crédito tienen mayor conocimiento y aplicabilidad de las leyes y códigos, las condiciones de financiamiento y los requerimientos de acceso al crédito se ajustan al marco legal regulatorio.

Para caracterizar las variables latentes se utilizó el siguiente baremo (tabla 5):

Tabla 5 Escala de interpretación de las variables latentes

Nota. Instrumento de investigación (2022) y elaboración (2023), versión 26 del software SPSS.

La tabla 6 muestra que las variables F4, F2 y F1 calificaron como Regular, y la F3 como Bueno. El objetivo es alcanzar niveles de excelencia, lo que requiere un mayor conocimiento y aplicación por parte de los ejecutivos de crédito.

Tabla 6 Estadísticos descriptivos de las variables latentes

Nota. Instrumento de investigación (2022) y elaboración (2023), versión 26 del software SPSS.

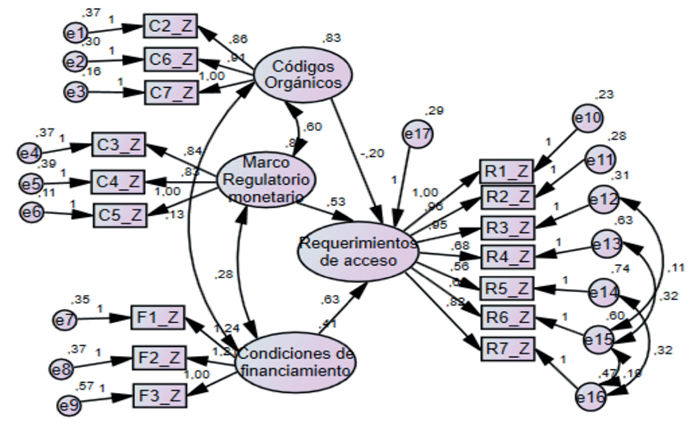

Con las dieciséis variables observables se creó un modelo de ecuaciones estructurales para dilucidar cuál influye de manera significativa en la variable F4. La figura 4 muestra el modelo de medida, que es recursivo, y comprende cuatro variables latentes explicativas junto con sus variables observables. Estas representan los vínculos entre los indicadores del modelo y sus constructos latentes, así como las relaciones de covarianza entre las variables latentes (Vogt, 2015).

Figura 4 Modelo de medición para el análisis de covarianzas de variables latentes y sus relaciones de dependencia

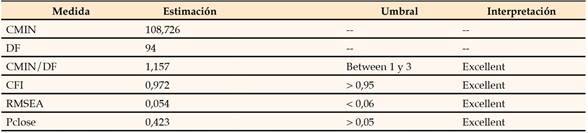

La tabla 7 presenta la validación del modelo de medición construido mediante AMOS. Los indicadores de ajuste absoluto PClose y RMSEA clasifican como Excelente, según criterios de Byrne (2021), al igual que el indicador de ajuste absoluto, el de parsimonia (CMIN/DF) y el indicador de ajuste incremental (CFI).

Tabla 7 Validación del ajuste del modelo de medición con respecto a las variables latentes y sus relaciones de dependencia

Nota. Instrumento de investigación (2022) y elaboración (2023), versión 26 del software SPSS.

El análisis se enfoca en un modelo de ecuaciones estructurales (SEM) que ha sido ajustado utilizando el criterio “FIT”, que evalúa la congruencia entre los datos observados y el modelo teórico (Henseler et al., 2021).

El valor Chi-cuadrado (108,726) sugiere discrepancia significativa entre los datos observados y los predichos por el modelo. Los grados de libertad (DF=94) denotan la cantidad de valores ajustables según el modelo. La razón Chi-cuadrado/Grados de libertad (CMIN/DF = 1,157) indica que el ajuste podría no ser óptimo, al desviarse de lo ideal (cerca de 1). Por su parte, el Comparative Fit Index (CFI=0,972) que compara el ajuste del modelo con uno sin relaciones entre variables, sugiere un buen ajuste en comparación con el nulo.

Según Gana y Broc (2021), el Error de Aproximación de la Raíz del Cuadrado Medio (RMSEA=0,054) mide el ajuste por grado de libertad poblacional; su bajo valor implica un ajuste razonable. La Prueba de Significación (Pclose=0,423), cuyo valor no es significativamente distinto de cero, sugiere un ajuste razonable. Los resultados muestran un ajuste razonable del modelo SEM.

El SEM para estimar la variable latente F4, generado mediante el software AMOS IBM SPSS, muestra coincidencia entre la matriz de covarianza implícita en el modelo, y la matriz de covarianza real derivada de los datos empíricos (figura 5).

Definido el modelo y establecida la matriz de covarianza empírica, se selecciona una técnica de estimación de parámetros (Byrne, 2021). Cuando la estimación alcanza una convergencia satisfactoria, es fundamental evaluar la adecuación del modelo, para medir el grado de concordancia entre el SEM y los datos reales analizados.

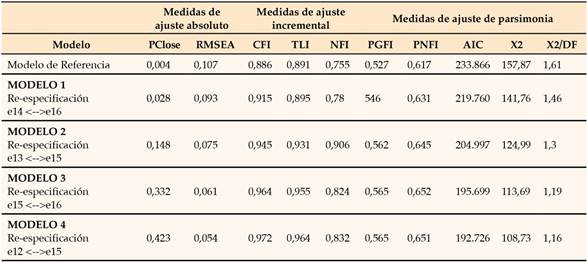

La tabla 8 presenta los datos de la reespecificación del modelo de ecuaciones estructurales para estimar la variable latente F4, utilizando las covarianzas de las variables latentes, identificadas en los niveles de acceso al crédito de las pymes del sector bancario de El Oro. El Modelo 4 modificado resulta ser el ajuste más apropiado después de considerar los índices de modificación. Las medidas de ajuste absoluto, como RMSEA y PCLOSE, indican un ajuste aceptable del modelo. En línea con Hair et al. (2021), estas métricas esclarecen la alineación del modelo de ecuaciones estructurales y los datos empíricos.

Tabla 8 Reespecificación de ajuste del modelo de ecuaciones estructurales para estimar la variable latente F4 (requerimientos de acceso al crédito)

Nota. Basado en las covarianzas de las variables latentes en los niveles de acceso al crédito por parte de las PYMES para el sector bancario de El Oro. (Datos analizados con AMOS IBM SPSS, Byrne, 2021).

En relación con las métricas descriptivas que involucran comparaciones de modelos, a menudo indican un ajuste óptimo o subóptimo de este, y sirven como punto de referencia para la comparación, tanto del CFI (Índice de Ajuste Comparativo) como del TLI (Índice Tucker-Lewis) o el NFI (Índice de Ajuste Normalizado). Los valores de CFI (0,972) y TLI (0,964) indican ajuste óptimo del modelo (Gana y Broc, 2021).

Sin embargo, el NFI (0,832) sugiere ajuste insatisfactorio; esta medida compara la bondad de ajuste del modelo propuesto con la bondad de ajuste de uno nulo, para determinar qué tan bien el modelo propuesto se ajusta a los datos (Henseler et al., 2021), catalogándolo como subóptimo. No obstante, se muestran tres ajustes con respecto al modelo de comparación en términos de índices de modificación.

Mientras los valores de las medidas de ajuste de parsimonia PGFI (Parsimonious Goodness-of-Fit Index = 0,565) y PNFI (Parsimonious Normed Fit Index = 0,651) estén más cercanos a 1, indican equilibrio favorable entre la complejidad del modelo y el ajuste a los datos (Hair et al., 2021). Por otra parte, el criterio AIC (Akaike Information Criterion = 192.726) indica la calidad del ajuste que penaliza la complejidad del modelo, donde valores más bajos indican un mejor ajuste (tabla 8).

Finalmente, x2 (Chi-Square - 108,73), que mide la diferencia entre datos observados y valores esperados, y x2/DF (Chi-Square divided by Degrees of Freedom = 1,16) que normaliza este valor dividiéndolo por los grados de libertad, indican que un valor cercano a 1 de x2/DF es un buen ajuste, aunque puede verse afectado por el tamaño de la muestra.

En general, las medidas RMSEA, CFI y TLI, sugieren buen ajuste del modelo 4 a los datos. Sin embargo, las medidas NFI, PGFI y PNFI indican que dicho modelo es más complejo o no se ajusta de manera óptima a los datos.

Se analizaron las covarianzas de las variables latentes y los errores del modelo por defecto. En los modelos SEM, las covarianzas representan las relaciones entre las variables latentes (F1, F2, F3) y sus indicadores observados (e12, e13, e14, e15, e16). Los valores de Estimate (estimación), S.E. (error estándar), C.R. (ratio de contraste) y P (valor p), permiten evaluar la significancia de estas relaciones (tabla 9).

Tabla 9 Correlaciones y covarianzas entre las variables latentes, sector bancario de El Oro

Nota. Basado en los datos analizados con AMOS IBM SPSS (Byrne, 2021). (***) indica valores < 0.001

Como resultado se tiene que:

F1 <--> F3: la relación no es significativa, el valor p > 0,05. Se infiere que no guardan covariación estadística importante.

F2 <--> F3: relación significativa (p < 0.05), evidenciando relación de dependencia.

F2 <--> F1: p < 0,001; relación altamente significativa.

e14 <--> e16: p < 0,001; relación altamente significativa.

e13 <--> e15: p < 0,001; relación altamente significativa.

e16 <--> e15: p < 0,001; relación altamente significativa.

e12 <--> e15: p < 0.05; relación significativa.

Con respecto a las correlaciones entre las diferentes variables en el modelo SEM, a diferencia de las covarianzas, estas están normalizadas y varían en el rango de -1 a 1. Se observa que:

F1 <--> F3: correlación positiva y moderada (0,223).

F2 <--> F3: correlación positiva (0,466); su relación es más fuerte que entre F1 y F3.

F2 <--> F1: correlación positiva y alta (0,707). Indica relación sólida y significativa.

e14 <--> e16: Indica relación positiva, significativa y moderada.

e13 <--> e15: correlación positiva.

e16 <--> e15: correlación positiva débil comparada con las anteriores.

e12 <--> e15: correlación positiva y significativa, aunque es la más débil observada (0,26).

Estas correlaciones indican que hay asociaciones entre las variables correspondientes del modelo SEM. La fuerza y dirección de estas pueden variar, y deben interpretarse en el contexto de la teoría subyacente y el diseño de investigación.

Las variables latentes F1 y F3 resultaron significativas para explicar F4 (tabla 10); p-value < 0,05 con nivel de significación 5 %, e intervalo de confianza del 95 % ( F4=0,53*F1-0,20*F2+0,63*F3).

Tabla 10 Coeficientes del modelo de regresión para la variable latente F4 (requerimientos de acceso al crédito)

Nota. Basado en los datos analizados con AMOS IBM SPSS (Byrne, 2021).

Se revelan complejas relaciones entre las variables latentes en el sector bancario de El Oro, en lo que respecta a los requerimientos de acceso al crédito (F4). Las correlaciones muestran asociación moderada con las condiciones de financiamiento (F3) y fuerte relación con los códigos orgánicos (F1), mientras que la relación con el marco regulatorio monetario (F2) es mínima. Estos hallazgos resaltan la influencia significativa de los códigos orgánicos y las condiciones de financiamiento en los requerimientos de acceso al crédito.

En cuanto a los coeficientes del modelo de regresión, la variable F3 tiene la mayor influencia en la F4, seguidas por los códigos orgánicos. Por otro lado, la relación entre F2 y F4 es menos influyente y no alcanza significancia estadística. Sin embargo, F1, F2 y F3 muestran asociación positiva con F4.

Estos resultados subrayan la importancia de las condiciones de financiamiento y los códigos orgánicos en la determinación de los requerimientos de acceso al crédito en el sector bancario de El Oro. Además, proporcionan información valiosa para comprender cómo las políticas y regulaciones influyen en el acceso al crédito, así como para identificar áreas de mejora en el sistema financiero local.

La literatura destaca que las pequeñas empresas ecuatorianas enfrentan desafíos significativos para acceder a financiamiento externo (Feijó et al., 2023). Este estudio identifica cinco perfiles de confianza que influyen en las decisiones de financiamiento, resaltando la importancia de abordar la asimetría de información entre prestamistas y prestatarios. Además, Espinoza (2020) resalta las limitaciones del crédito bancario a PYMES ecuatorianas, incluida la falta de garantías y altos costos de financiamiento. Acosta (2019) destaca la relevancia de la inclusión financiera en el contexto de los Objetivos de Desarrollo Sostenible, subrayando la necesidad de mejorar el acceso a servicios financieros para empresas y población en general.

En el ámbito regulatorio, Zhavoronok et al. (2022) y Páez et al. (2021) analizan el marco regulatorio del sector bancario ecuatoriano y sus efectos en el financiamiento a pymes. Resaltan la importancia de considerar aspectos micro y macroeconómicos, así como la necesidad de adoptar enfoques alternativos en la regulación financiera. La integración de los hallazgos del estudio con la revisión de la literatura proporciona una comprensión íntegra de los desafíos y oportunidades asociados con el acceso al crédito en el sector bancario de El Oro. Estos resultados pueden utilizarse como soporte para diseñar políticas y estrategias destinadas a mejorar el acceso de las pymes al financiamiento y promover un desarrollo económico sostenible en la región.

Conclusiones

El financiamiento de las PYMES es esencial para el progreso económico y la estabilidad en América Latina, ya que representan la columna vertebral de muchas economías regionales, por generar empleo, impulsar la innovación y fomentar la diversificación económica. Sin embargo, enfrentan dificultades para acceder a préstamos y al capital necesario por su tamaño y capacidad crediticia limitada, como sucede en Ecuador.

El análisis de variables como: requerimientos de acceso al crédito, marco regulatorio, códigos orgánicos y condiciones de financiamiento, revela una asociación significativa entre ellas, y resalta la importancia de comprender estas relaciones para mejorar el acceso al crédito y promover el crecimiento económico sostenible. No obstante, la falta de comprensión del marco legal bancario puede obstaculizar este acceso. Es imprescindible trabajar en la integración del marco regulatorio y mejorar los procesos administrativos para promover el desarrollo económico en la región de El Oro, Ecuador.