Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Aunque los cambios demográficos afectan los sectores económicos, inciden especialmente en el sector bancario, dado que es una actividad que participa en los procesos de compra, pago y otras transacciones financieras que involucran a los demás sectores productivos (Garg et al., 2021; Imam, 2013). Este sector desarrolla productos y formas de automatización que no siempre se ajustan a las características de los consumidores, y en este escenario, el sector bancario tiene la oportunidad de sumarse a esta dinámica relacional en función del mercado, particularmente con la generación Z (Thusi y Maduku, 2020). En la era digital y tecnológica del siglo XXI, esta generación ha emergido como una fuerza impulsora en el panorama del consumo. Nacidos en la década de 1990 y mediados de la década de 2010, estas personas han crecido inmersos en la tecnología, la conectividad constante y un acceso abierto a la información (Djafarova y Foots, 2022).

La generación Z ha transformado la forma en que las empresas abordan al mercado; de ahí que las ofertas deban contar con procesos de comunicación estratégica desde dispositivos móviles, puesto que la conexión a internet es una extensión natural de estos consumidores. Esta generación evidencia una conciencia social y ambiental muy relevante en sus decisiones de compra (Wawer et al., 2022), haciendo que la sostenibilidad sea una práctica evidente, no solo como una bandera en las comunicaciones integradas de marketing, sino en la operatividad real de las organizaciones.

Yasin et al. (2020) resaltan cómo el marketing gradualmente se ha convertido en una actividad clave para el sector bancario, el cual se caracteriza por la amplia oferta de servicios multicanal, haciendo que las entidades no solo desarrollen esfuerzos para atraer a los clientes sino para fidelizarlos, dejando de lado su enfoque hacia el producto para dirigirse hacia el mercado. A diferencia de generaciones anteriores, la generación Z no solo valora los productos sino las experiencias de consumo (Windasari et al., 2022); por ello, las marcas que ofrecen experiencias memorables fortalecen la percepción de valor de su marca por parte del mercado, es decir, su brand equity.

El brand equity se consolida en una organización cuando el producto es memorable, fácilmente reconocible, digno de confianza y superior en calidad y fiabilidad (Sürücü et al., 2019). De acuerdo con Forero Siabato y Duque Oliva (2014) el brand equity ha tomado relevancia desde inicios de los años ochenta, debido a que la marca se ha considerado como un activo preponderante para las compañías, particularmente para aquellas que poseen una alta orientación al mercado. El brand equity hace que las empresas desarrollen la construcción de marcas fuertes, apoyadas en estrategias de marketing y comunicación, que dan como resultado la obtención de beneficios y fortalecimiento de los estados financieros al incrementar el valor de este activo intangible (Kim et al., 2018). Por ello, Buil et al. (2013) resaltan el protagonismo de los consumidores en el éxito de la marca en el mercado, por lo que sugieren que estos deben ser tenidos en cuenta en el desarrollo de su medición, esto para conocer su percepción, preferencia y comportamiento; y es aquí, donde se hace necesario contar con herramientas estratégicas para gestionar el brand equity en las organizaciones.

Desde la perspectiva de Keller (2002), el brand equity es una propuesta gerencial que se asocia con la construcción de marca, y se evidencia en el momento en que el consumidor posee un alto nivel de conciencia y conocimiento de ella, identificando asociaciones fuertes, favorables y únicas de las marcas en su memoria. Para el sector bancario es un gran desafío contar con herramientas estratégicas que apoyen el fortalecimiento de su marca, porque la adaptación a las nuevas tecnologías y la comprensión de los valores cambiantes de las nuevas generaciones son cruciales para tener éxito en el mercado. Las entidades bancarias que logren comprender la dinámica cambiante de la generación Z y la puedan alinear con las dimensiones para gestionar su brand equity podrán alcanzar resultados comerciales y financieros exitosos, a partir de una relación duradera y mutuamente beneficiosa con dicha generación en el escenario competitivo contemporáneo.

A partir de lo anterior, la presente propuesta investigativa resalta la siguiente pregunta de investigación: ¿Cuáles son las dimensiones del brand equity que debe consolidar el sector bancario para fortalecer su relacionamiento con la generación Z? Para ello, se hace pertinente desarrollar un acercamiento conceptual enfocado en el brand equity y los beneficios de su consolidación para las empresas que poseen una alta orientación al mercado, identificar la estructura subyacente de las variables teóricas relacionadas con el brand equity en el sector bancario a través de un análisis factorial exploratorio, y finalmente, evaluar el ajuste de las dimensiones de brand equity en el sector bancario para la generación Z por medio de un análisis factorial confirmatorio.

Revisión de la literatura

El brand equity es una medida de cómo los consumidores perciben y valoran una marca en comparación con otras en el mercado. Este no se limita solo a los aspectos tangibles, como productos o servicios, sino que también incorpora elementos intangibles como la percepción, la lealtad del cliente, la asociación emocional y la reputación (Sürücü et al., 2019). Para Aaker (1996) un alto valor de marca puede tener varios beneficios para una empresa, como la capacidad para cobrar precios premium, una mayor lealtad de los clientes, mayor resiliencia ante la competencia y la posibilidad de expandirse a nuevos mercados y categorías de productos.

El brand equity se construye a lo largo del tiempo a través de las experiencias positivas que los consumidores tienen con la marca, así como mediante estrategias de marketing efectivas que refuercen la imagen y el posicionamiento de la marca en la mente del público (Nikhashemi et al., 2017). El brand equity está conformado por estas dimensiones: conciencia de marca, calidad percibida, asociaciones de marca, lealtad a la marca e imagen de marca (Aaker, 1996; Keller, 2002). A continuación, se presenta el enfoque conceptual:

Según Keller (2002), la conciencia de marca se refiere al nivel de reconocimiento que tienen los consumidores sobre una marca en particular. Es una medida de hasta qué punto los consumidores son capaces de identificar y recordar una marca cuando se les presenta en el contexto de una categoría de productos o servicios. Es la capacidad de los consumidores para identificar y reconocer una marca cuando se les muestra, ya sea a través de su logotipo, nombre, eslogan u otros elementos visuales asociados a la marca (Sürücü et al., 2019).

La calidad percibida puede ser influenciada por una variedad de factores, como experiencias pasadas, opiniones de otros consumidores, publicidad, reseñas en línea y más (Nikhashemi et al., 2017). Para Snoj et al. (2004), la calidad percibida es subjetiva y está basada en las percepciones y creencias individuales de los consumidores. Las estrategias de marketing y las acciones de la empresa pueden influir en cómo se percibe la calidad de la marca. Para construir y mantener un alto valor de marca, es esencial que una empresa respalde su percepción de calidad con productos que cumplan consistentemente con las expectativas de los consumidores (Uncles y Lee, 2006).

La asociación de marca representa los atributos, valores, emociones, características y conceptos que los consumidores y el público en general relacionan con una marca en particular (Liu et al., 2017). Estas asociaciones son construidas a lo largo del tiempo a través de las interacciones que los consumidores tienen con la marca, así como a través de las estrategias de marketing y comunicación implementadas por la empresa (Sürücü et al., 2019). Las asociaciones de marca son importantes porque influyen en cómo los consumidores perciben, recuerdan y se conectan emocionalmente con una marca.

Desde la óptica de Mills et al. (2022), la lealtad a la marca representa el grado en que los consumidores tienen una preferencia constante y repetitiva por una marca en particular en comparación con otras opciones disponibles en el mercado. Los consumidores leales a una marca tienden a comprar sus productos o utilizar sus servicios de manera consistente a lo largo del tiempo, incluso cuando se presentan otras alternativas de consumo (Jensen y Hansen, 2006).

En escenarios donde existe una alta rivalidad entre los competidores y donde los clientes poseen un alto poder de negociación (Porter, 2008) el contar con una imagen de marca sólida consolida una ventaja competitiva con la cual las organizaciones pueden diferenciarse de las demás ofertas, y más aún, cuando además de comprar productos para satisfacer necesidades, los consumidores también consumen imagen (Kim et al., 2018); por ello, Keller (2002) manifiesta que la imagen de marca representa las percepciones sobre la marca que se reflejan como asociaciones existentes en la memoria del consumidor.

Materiales y método

Para el desarrollo del estudio, participaron 535 personas mayores de edad, residentes en la ciudad de Bogotá, Colombia, pertenecientes a la generación Z, que para Priporas et al. (2017) son aquellas personas que nacieron entre 1995 y 2010. Se llevó a cabo un muestreo no probabilístico por conveniencia desde la metodología de población infinita. El trabajo de campo se ejecutó a través de un cuestionario aplicado on line entre octubre y noviembre de 2023.

Se realizó un estudio cuantitativo con un diseño descriptivo correlacional, en el cual se desarrolló un cuestionario para recolectar la información correspondiente con el objetivo del estudio. El cuestionario aplicado se dividió en dos secciones: la primera estuvo conformada por preguntas demográficas que caracterizan los participantes, identificando inicialmente su edad como pregunta filtro, esto para garantizar que cada uno de ellos perteneciera a la generación Z. Así mismo se indagó en su género, estrato socioeconómico, educación, ocupación, y en las tendencias de consumo de productos del sector bancario. En la segunda parte, se desarrolló una adaptación de la escala de Narteh (2018) con los constructos asociados al brand equity, extraídos de la propuesta de Aaker (1996) con una escala tipo Likert de cinco puntos donde 1 fue “totalmente en desacuerdo” y 5 “totalmente de acuerdo”. Para la identificación de la consistencia interna se analizaron los constructos a partir del Alpha de Cronbach. El total del instrumento presentó un α=0.972 para todos los ítems teóricos del mismo. Los resultados de consistencia interna para cada constructo teórico se plasman en la tabla 1.

Para sustentar a nivel psicométrico el instrumento y de esta manera alcanzar los objetivos propuestos, se ejecutó un análisis factorial exploratorio, seguido de un confirmatorio. En el Análisis Factorial Exploratorio (AFE) se utilizó la prueba de Kaiser Meyer Olkin (KMO) que permite realizar una medida factorial para evaluar idóneamente los datos. Luego se ejecutó la prueba de esfericidad de Bartlett, la cual trabaja el análisis factorial para determinar si hay una estructura de correlación significativa entre las variables estudiadas. El método de extracción factorial fue el de factorización de ejes principales, con una rotación Varimax, pertinente para obtener la solución de factores correlacionados e identificar estructuras del conjunto de variables observadas y agruparlas en factores latentes (Grieder y Steiner, 2022).

En el Análisis Factorial Confirmatorio (AFC) se utilizó el método de Diagonally Weighted Least Squares (DWLS) debido a la naturaleza ordinal de los ítems presentes en la escala de medición (Chen et al., 2015). El ajuste del modelo fue evaluado con Chi-square test (χ2), el índice de error cuadrático medio de aproximación (RMSEA) y el índice de residuo cuadrático medio estandarizado (SRMR), donde valores inferiores a 0.05 determinan un buen ajuste, y entre 0.05 y 0.08 un ajuste aceptable (Li, 2016). También se tuvo en cuenta el Índice de Ajuste Comparativo (CFI) y el Índice de Tucker-Lewis (TLI), cuyos valores superiores a 0.95 indican un buen ajuste (Li, 2016).

Se revisaron el Coeficiente Omega (ω) y el Coeficiente Alpha (α) para evaluar la consistencia interna de la escala, los cuales se determinan como adecuados al ser superiores a 0.80 (Hayes y Coutts, 2020). Se calculó la varianza media extraída (AVE) que es un concepto utilizado en el análisis de datos y la validación de modelos de medida en torno al valor subyacente con el fin de explicar más de un 50 % de la varianza en los indicadores establecidos (Rubia, 2019). Finalmente, se presenta la prueba de Kaiser Meyer Olkin (KMO) para cada ítem, observando que valores cercanos a 1.0 indican que un análisis factorial puede ser útil con los datos que posee (Chen et al., 2015).

El análisis de la información se llevó a cabo a través del software libre JASP, que se caracteriza por la implementación métodos como el análisis estadístico-frecuentistas, análisis bayesianos y análisis de regresión (Huth et al., 2023).

Resultados

La edad de los participantes tuvo una media de 23.73 años con una desviación de 3.6. Así mismo, el 68.2 % de ellos pertenecen al género femenino mientras que el 31.8 % al género masculino. Más del 90 % de los participantes son estudiantes o personas asalariadas, ocupaciones en las cuales el uso de medios de pago digitales son herramientas importantes para su movimiento financiero.

Análisis factorial exploratorio

Para iniciar el AFE, se analizó la prueba de Bartlett, la cual se observa como estadísticamente significativa (χ2 = 10534.540, p <0.001) permitiendo considerar pertinente la extracción factorial. Se ejecuta la prueba de Kaiser Meyer Olkin donde se analiza la adecuación de la muestra total para sustentar la pertinencia del presente análisis, obteniendo un indicador de 0.958, tal como se observa en la tabla 2.

En cuanto al error de aproximación (RMSEA) que explica la cantidad de varianza no explicada, se obtuvo un 0.051, determinando un buen ajuste para los datos. El índice de Tucker-Lewis (TLI) el cual compara el ajuste por grados de libertad del modelo propuesto y nulo, alcanzo un 0.931 identificando un muy buen ajuste para este. Respecto al Índice de Ajuste Comparativo (CFI) que permite evaluar la bondad de ajuste de un modelo a los datos observados alcanzó un 0.959 determinando un ajuste excelente del modelo.

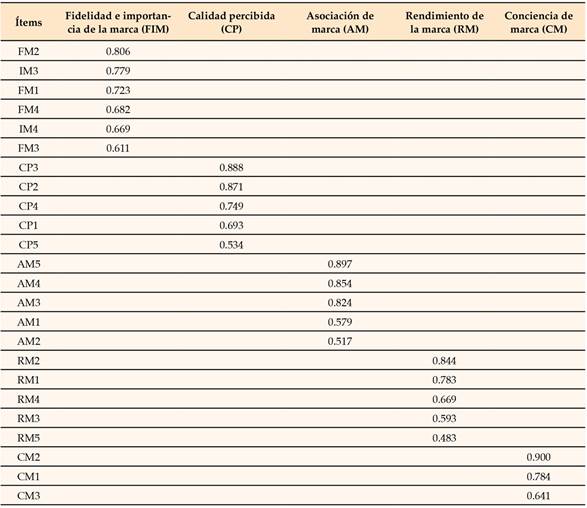

A partir del AFE, en la tabla 3 se presentan las cargas factoriales del modelo, donde se identifican finalmente cinco nuevos factores y 24 ítems que cumplen de forma adecuada con dichas cargas, los cuales permitirán gestionar la multidimensionalidad del brand equity para el sector bancario en la generación Z. Dichas nuevas dimensiones son la fidelidad e importancia de la marca (FIM), la calidad percibida (CP), la asociación de marca (AM), el rendimiento de la marca (RM), y la conciencia de marca (CM).

Análisis factorial confirmatorio

La tabla 4 presenta el reporte general de la bondad de ajuste del AFC, lo que permite evaluar qué tan bien se ajusta el modelo propuesto a los datos observados, así como comprender la estructura subyacente del conjunto de datos de las dimensiones del brand equity para el sector bancario en la generación Z, encontrando resultados favorables en el instrumento. En general, los resultados muestran que los factores observados de la prueba confirman la estructura factorial teórica con la cual fue diseñado el instrumento.

La escala utilizada para en análisis presentó una varianza media extraída (AVE) general de 0.664, un Omega Coefficient (ω) de 0.965, y un Alpha Coefficient (α) de 0.961. En la tabla 5 se presentan estos mismos indicadores de forma independiente para cada una de las dimensiones resultantes del EFA, y para cada uno de sus ítems totales de la escala, las cargas factoriales no estandarizadas, la prueba Kaiser Meyer Olkin (KMO) y el error estándar, encontrando resultados satisfactorios para cada subescala.

Tabla 5 Coeficientes, varianza media extraída y descripción de ítems para la multidimensionalidad del brand equity del sector bancario en la generación Z

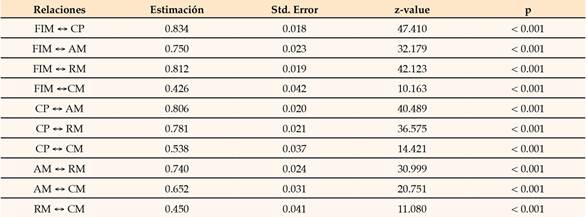

En la tabla 6 se presentan las covarianzas factoriales para el relacionamiento entre las dimensiones del brand equity encontrado resultados satisfactorios entre los estimados, el error estándar, el z-value y el nivel de significación (p) de cada relación.

En forma general, en la tabla 7 se propone la estructura multidimensional para la medición del brand equity en el sector bancario desde la percepción de la generación Z.

Conclusiones y discusión

Aaker (1996) describe que el brand equity está respaldado por la conciencia de marca, la calidad percibida, las asociaciones y la lealtad a la marca, dimensiones que desde la propuesta Narteh (2018) fueron complementadas con la importancia, simpatía y rendimiento de la marca; sin embargo, de acuerdo con los resultados obtenidos en el estudio enfocado en el sector bancario desde la percepción de la generación Z, se propone una estructura multidimensional del brand equity con los siguientes constructos: fidelidad e importancia de la marca (FIM), calidad percibida (CP), asociación de marca (AM), rendimiento de la marca (RM) y conciencia de la marca (CM).

La dimensión denominada “fidelidad e importancia de la marca” se asocia con la percepción que tiene el consumidor de los servicios ofrecidos por el sector bancario en términos de fidelidad y defensa hacia la marca (Althuwaini, 2022), pues para él, dicha dimensión está relacionada con la capacidad de respuesta que tienen los bancos sobre las necesidades particulares de la generación Z, y de que esta sea la única y más importante alternativa al momento de elegir una entidad bancaria, puesto que sus necesidades específicas se verán cubiertas.

En cuanto a la dimensión de “calidad percibida” se puede determinar que, al comparar diferentes marcas, el consumidor podrá obtener mejores expectativas frente a la eficiencia real de los servicios ofrecidos y visualizar los beneficios que estos le traen, todo enfocado a que la imagen en el mercado aumente y genere un mayor posicionamiento de la marca (Zhao et al., 2022). La dimensión “asociación de marca” determina el grado en el que los consumidores pertenecientes a la generación Z son conscientes de la existencia de la marca y reconocen fácilmente los servicios ofrecidos por esta (Lim y Guzmán, 2022); por tanto, el branding juega un papel muy importante que apoya la fidelización de cada cliente y la asociación que haga con la marca, permitiendo a las entidades bancarias un aumento de precios que no disminuya su participación en el mercado, haciendo que su imagen de marca sea reconocida, respetada y confiable frente a la innovación continua de sus competidores (López-Rodríguez et al., 2022).

El “rendimiento de la marca” se reconoce como la forma de medir de manera futura y potencial si la marca está siendo aceptada exitosamente entre la población estudiada, esto con el fin de anticipar su desempeño en el mercado (Oliveira et al., 2022). Algunas de las medidas que se usan para analizar esta dimensión permiten evaluar el rendimiento actual de la marca para identificar problemas centrales y determinar su potencial. La “conciencia de marca” representa la capacidad de recordación y reconocimiento desde las estrategias de comunicación que se tengan de la misma. Cuando la conciencia de marca se hace más fuerte y se incrementa continuamente, genera una alta probabilidad de que los usuarios la elijan su principal opción de consumo, incrementando los nieles de lealtad (Supiyandi et al., 2022).

Esta investigación proporciona una visión detallada para abordar la gestión del brand equity en el sector bancario para la generación Z. Si bien, se han identificado fortalezas en la conexión emocional y la percepción positiva de la marca, las recomendaciones ofrecen vías para fortalecer aún más la validez y la aplicabilidad de los resultados. La generación Z posee características específicas en su rol como consumidores, las cuales están asociadas con la digitalización, el empoderamiento, la conciencia social, la personalización, y la valoración de las experiencias de consumo (Lee et al., 2023: Puiu et al., 2022; Thangavel et al., 2022), características han llevado a las empresas a dinamizar sus estrategias de marketing y branding, así como la forma en que abordan a la generación Z como consumidores, donde la adaptabilidad y la capacidad de conectarse auténticamente con estos consumidores son fundamentales para el éxito en este mercado.

Esta nueva propuesta multidimensional del brand equity para las marcas bancarias en el segmento generación Z permitirá a estas entidades fortalecer su orientación al mercado, haciendo que las experiencias de compra para estos consumidores sean significativas al desarrollar procesos de microsegmentación efectivos y particulares, desarrollando adecuadas actividades relacionadas con las comunicaciones integradas de marketing, con la gestión del marketing mix, con las acciones orientadas al mejoramiento del servicio, así como también a la especialización de la fuerza de ventas, que al reconocer las particularidades de estos nativos digitales, no solo podrán satisfacer plenamente sus necesidades como consumidor, sino que harán un importante aporte al branding corporativo a partir del fortalecimiento del brand equity de las empresas que constituyen el sector bancario.

Dentro de las limitaciones más relevantes que se presentaron en esta investigación, se destaca la resistencia que manifestó la población para su participación en el estudio, esto a pesar de que la encuesta se aplicó on line, que es un escenario cotidiano de la generación Z; y aunque esta generación tiende a realizar múltiples tareas a la vez, ya que están constantemente expuestos a información a través de diferentes canales, influyendo en cómo consumen contenido y toman decisiones de compra, con dificultad se obtuvo una muestra significativa que diera sustento a la estrategia metodológica.

Se proponen como futuras líneas de investigación los procesos de análisis de la experiencia del consumidor que pertenece a la generación Z en el sector bancario a partir de la digitalización y el uso de la tecnología, de la valoración de la diversidad en las comunicaciones integradas de marketing, de la autenticidad de las propuestas de valor de las entidades bancarias, así como de su compromiso social y medioambiental (Reyes-Ramírez et al., 2022).

Para futuros estudios se hace pertinente comprobar si esta nueva propuesta multidimensional del brand equity en el sector bancario tiene efectos en la intención de consumo del portafolio de productos que ofrecen dichas entidades a los consumidores que pertenecen a la generación Z, esto a partir modelos de ecuaciones estructurales, los cuales permiten comprobar hipótesis para la consolidación de estudios empíricos.