Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

La cultura sostenible (CS) es considerada como un elemento esencial para el desarrollo de las naciones, la sociedad y la economía (Abbas y Dogan, 2022). Sin embargo, las actividades productivas de las empresas manufactureras representan la fuente que genera un daño significativo al medioambiente y la sostenibilidad, particularmente en el deterioro de los recursos naturales y el aumento de la contaminación (Ayayi y Wijesiri, 2022). En este sentido, las Naciones Unidas (2020) instó a las empresas a generar operaciones productivas más sostenibles, ya que esto puede mejorar su reputación y desempeño financiero (DF) (Liu y Lin, 2020). En este sentido, la CS y la responsabilidad social empresarial (RSE) son consideradas como algunas de las prácticas sostenibles esenciales que la industria manufacturera está aplicando para ser más respetuosa con el medioambiente y socialmente responsable (Ayayi y Wijesiri, 2022; Pan et al., 2022).

Sin embargo, a pesar de que la comunidad científica y académica destaca la esencia de la CS para mejorar la sostenibilidad empresarial, y la CS es uno de los activos intangibles y motores de competitividad más importantes para las empresas manufactureras (Streimikiene et al., 2021), los efectos ejercidos por la CS en la RSE (Isensee et al., 2022), y los efectos de la CS en los DF de las empresas no son muy conocidos (Srisathan et al., 2020), para lo cual se necesitan más evidencias empíricas sobre los efectos de la CS en la RSE y en la DF (Pan et al., 2022). Por esta razón, Schönborn et al. (2019) recomiendan llevar a cabo estudios sobre los efectos de la CS en la RSE y la DF de las empresas manufactureras.

En este sentido, el objetivo de este estudio es analizar y discutir los efectos que ejerce la CS tanto en la RSE como en la DF, y cómo la RSE actúa como variable mediadora entre CS y DF. Para lograr este objetivo, se realizó un estudio empírico en empresas manufactureras de México, utilizando una muestra de 300 observaciones y estimando el modelo de investigación mediante Modelación de Ecuaciones Estructurales de Mínimos Cuadrados Parciales (PLS-SEM), con el apoyo del software SmartPLS 4.0 (Ringle et al., 2022). La industria manufacturera en México es esencial por dos razones básicas, en primer lugar, porque es la industria más incompatible con el cuidado del medioambiente y la sustentabilidad (Scur et al., 2019) y, en segundo lugar, es la industria que genera el mayor aporte al PIB nacional (INEGI, 2020).

De acuerdo con las recomendaciones de Ketprapakorn y Kantabutra (2022), Chen (2022), Pan et al. (2022) y Assoratgoon y Kantabutra (2023) de llevar a cabo estudios sobre el análisis de los efectos de la CS en la RSE y los resultados de las empresas, la principal contribución de este estudio es proporcionar conocimientos de vanguardia de la CS con un impacto en la RSE, e integrarlos en un marco coherente de CS en las empresas manufactureras. Por lo tanto, los efectos de la CS sobre la RSE y la DF pueden ser considerados no concluyentes y abiertos a debate, por lo que, para complementar y ampliar el limitado conocimiento existente en la literatura, este estudio tiene como pregunta de investigación: ¿Cuáles son los efectos de la CS sobre la RSE y la DF de las empresas manufactureras?

Materiales y métodos

Existen diversas teorías en la literatura que se han utilizado para analizar la cultura fuerte (Pan et al., 2022), una de las teorías usadas con más frecuencia para analizar el comportamiento individual de las personas es la Teoría del Condicionamiento Operante (TCO) de Skinner (Skinner, 1948), ya que Skinner consideraba que la mejor manera de estudiar el comportamiento humano es analizando su razonamiento, pues esta es la causa y las consecuencias de sus acciones (Skinner, 1948). Además, Skinner (1948) consideró que la TCO puede ser utilizada para analizar conductas complejas. Así, las empresas manufactureras generalmente premian al personal que cumple con la normativa y promueven una cultura sostenible y respetuosa con el medioambiente, desde una perspectiva de responsabilidad social (Pan et al., 2022). Este tipo de comportamiento del personal de las firmas manufactureras pasa a formar parte de su personalidad, y comúnmente tiende a fortalecer el CS y genera una mayor RSE (Manzoor et al., 2021).

Cultura sostenible y responsabilidad social empresarial

Existen diversas definiciones de CS en la literatura, pero una de las más recientes y utilizadas es la propuesta de Yaselitas et al. (2022, p. 2), quienes consideran que CS puede definirse como “un conjunto de valores ampliamente aceptados por el personal de una empresa que involucran creencias, normas, prácticas y perspectivas que guían a todo el personal a comportarse de manera ecológica”, y comúnmente actúa como una cultura amigable con el medioambiente que está orientada hacia la sostenibilidad, y se basa en la implementación de CS en un marco ecológico para lograr el equilibrio ambiental (Lee et al., 2022). Así, el CS se refleja en cómo el personal de una empresa manufacturera se desempeña y comporta dentro de la empresa, y cómo sus acciones afectan el funcionamiento de la empresa (Satyendra, 2020; Yesiltas et al., 2022), particularmente la interacción entre el comportamiento del personal empresarial y la RSE (Lakshmi y Shree, 2020).

Sin embargo, a pesar de que existen pruebas empíricas que demuestran que un CS mejora significativamente la RSE (Miska et al., 2018), también hay otros estudios que demuestran una relación negativa (por ejemplo, Ioannou y Serafeim, 2012; Szöcs et al., 2016), por lo que se puede considerar que la relación entre la CS y RSE no es concluyente y está abierta a debate (Miska et al., 2018). Asimismo, las diferencias existentes en los resultados obtenidos pueden explicarse posiblemente por las diferentes conceptualizaciones de la RSE, ya que diversos estudios solo han considerado uno de los tres factores que la conforman, como pueden ser únicamente los aspectos sociales, económicos o ambientales (Weerts et al., 2018), para lo cual es importante considerar los tres factores de la RSE (Schönborn et al., 2019).

Khan et al. (2022) encontraron que la CS puede servir como un medio productivo que regule la actitud de los empleados, a través del desarrollo de actividades consideradas esenciales para lograr mayor éxito y RSE. Beksultanova et al. (2022) consideraron que la CS motiva al personal de la empresa a actuar de manera respetuosa con el medioambiente, así como a seguir ideas de responsabilidad social y prácticas ecológicas. Aggarwal y Agarwala (2022) encontraron que una CS ayuda a las empresas a mejorar su RSE, a través de acciones como minimizar la impresión, apagar las luces en los espacios de trabajo cuando no se usan y utilizar artículos reciclables. Así, considerando la información presentada anteriormente, es posible proponer la siguiente hipótesis de investigación:

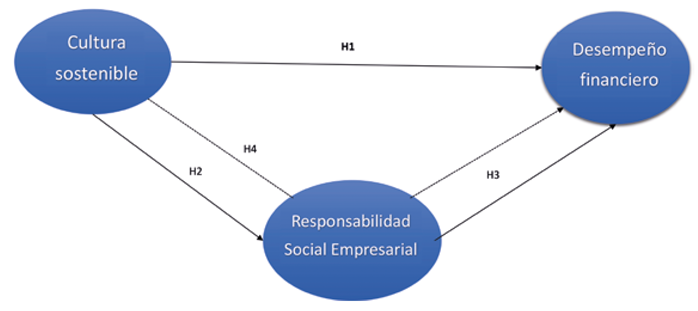

H1: A mayor nivel de cultura sostenible, mayor nivel de responsabilidad social de las empresas.

Cultura sostenible y desarrollo financiero

La CS establece comúnmente cómo el personal de una empresa se comporta y se desempeña dentro de la empresa, y cómo sus acciones afectan el funcionamiento de la empresa (Satyendra, 2020; Yesiltas et al., 2022), especialmente el comportamiento individual que puede generar mejores resultados en los negocios (Cherian et al., 2021), incluido un aumento en el DF (Schönborn et al., 2019). Además, la bibliografía establece que debe desarrollarse una CS en todas las áreas, de modo que las empresas manufactureras tengan mayores posibilidades de lograr mejores resultados (Kosiciarova et al., 2021), incluida un mayor DF (Pinzone et al., 2018), ya que la CS es considerada por la comunidad científica y académica como uno de los factores fundamentales para lograr un cambio organizacional (Frost et al., 2020).

En este contexto, el compromiso de cambio por parte del personal de las empresas manufactureras, en particular los directivos, permitirá el desarrollo de una CS positiva que pueda extenderse a toda la empresa (Chen, 2022), lo que podría generar la oportunidad de aprender continuamente sobre la implementación de las actividades que implica la CS (Schönborn et al., 2019), que puede originar no solo un desarrollo importante en el capital humano de las empresas, sino también efectos positivos significativos en el DF en términos de productividad, calidad e innovación (Pinzone et al., 2018). Además, las empresas manufactureras que han adoptado una CS tienen más probabilidades de mejorar el DF de los inversores (Schaltegger y Burritt, 2018; Schönborn et al., 2019).

En particular, se sabe poco de la integración de la CS en los programas sostenibles y el DF (Isensee et al., 2020; Srisathan et al., 2020). De igual forma, Miskha et al. (2018, p. 263) afirman que “la investigación en esta área específica está llena de desafíos importantes, lo que limita la comprensión teórica completa de cómo las características culturales pueden influir en la sostenibilidad”. Así, la CS puede ayudar a las empresas a desarrollar y ejecutar estrategias sostenibles de forma proactiva, mejorando así los procesos y productos existentes (Schaltegger y Burritt, 2018). Además, la CS puede cambiar el futuro escenario competitivo de las empresas manufactureras, a través del desarrollo de actividades de innovación socialmente más sostenibles en términos de nuevos productos o servicios, modelos de negocio y mercados (Schaltegger y Burritt, 2018), lo que podría resultar en un aumento del DF (Schönborn et al., 2019). Así, considerando la información presentada anteriormente, es posible plantear la siguiente hipótesis de investigación:

H2: A mayor nivel de cultura sostenible, mayor nivel de desempeño financiero.

Efectos mediadores de la responsabilidad social empresarial en la relación entre la cultura sustentable y el desempeño financiero

Es común encontrar en la literatura que las empresas deben crear una individualidad que les permita distinguirlas de sus principales competidores en la mente de los clientes y consumidores (Kumari et al., 2021a). Diversos estudios, como Abbas (2020), Chian (2021) y Viererbl y Koch (2022), mencionan que la RSE permite a las empresas manufactureras crear una individualidad, ya que el objetivo fundamental de la RSE es que las empresas destinen una parte de sus beneficios económicos a la mejora de la sociedad (Pan et al., 2022). Por lo tanto, la RSE puede ser no solo económica, social y ambientalmente beneficiosa para la sociedad (Abbas y Dogan, 2022), sino también puede tener un beneficio individual, ya que la RSE afecta a las operaciones sociales, así como al DF de las empresas manufactureras (Herrera y Heras-Rosas, 2020).

Además, la RSE aplicada por las empresas manufactureras puede llevarse a cabo geográficamente en las comunidades en las que están ubicadas, en general y culturalmente (Chian, 2021), que por lo general incluyen diferentes prácticas éticas que permiten a las empresas manufactureras obtener más DF (Pan et al., 2022). Además, la RSE ayuda a las empresas manufactureras a generar cierta estabilidad de compra de sus productos, para aquellos clientes que tienen creencias morales y éticas muy arraigadas (Kim, 2022). En este sentido, la RSE puede ayudar a las empresas manufactureras a construir una alta reputación empresarial, debido a una mayor lealtad de los clientes y los consumidores (Hwang et al., 2022), que puede mejorar sustancialmente las relaciones con sus clientes, proveedores y empleados a través de un aumento del DF (Kumari et al., 2021b).

Además, la RSE no solo puede generar una ventaja social para la creación de valor económico, espíritu competitivo y creatividad (Al-Swidi et al., 2021), sino también puede ayudar al personal de la empresa a trabajar juntos en beneficio de la propia empresa y de la sociedad (Chian, 2021). Freitas et al. (2020) vincularon la RSE con las actividades sostenibles realizadas por el personal de la empresa y hallaron que las actividades sostenibles efectivas por el personal fortalecen tanto la RSE como los resultados económicos de las empresas, en particular, la RSE mejora significativamente no solo el trabajo en equipo del personal, sino también el DF de las empresas manufactureras (Pan et al., 2022). Por tanto, considerando la información presentada anteriormente, es posible proponer la siguiente hipótesis de investigación:

H3: Cuanto mayor sea el nivel de RSE, mayor será el rendimiento financiero.

La adopción e implementación de la RSE es generalmente considerada en la literatura como una de las alternativas óptimas, tanto para mejorar las relaciones con las partes interesadas como para crear ventajas competitivas que permitan incrementar el DF (Chen, 2022). Esto significa que las empresas manufactureras han obtenido un mejor DF con la RSE, para lo cual están dispuestas a realizar los cambios necesarios en su CS y aprovechar al máximo las oportunidades que ofrece el mercado (Kim y Kim, 2017). En este sentido, las empresas manufactureras pueden aprovechar su CS en cuanto a prácticas de RSE para mejorar los valores culturales (Elbaz y Iddik, 2020), el liderazgo transformacional (Cicea et al., 2022), los estados mentales, las actitudes de los empleados y líderes (Isensee et al., 2020), y los factores sociales (Cicea et al., 2022); por otro lado, pueden proporcionar oportunidades de aprendizaje continuo a los directivos y empleados, y pueden desarrollar un mayor capital humano con efectos positivos en el DF (Pinzone et al., 2018).

Además, la CS desempeña un papel esencial a la hora de determinar el compromiso en la implementación de la RSE (Liu y Lin, 2020), ya que las empresas que han implementado la RSE generalmente tienen un DF directo e indirecto, dentro y fuera de la organización (Ahmed et al., 2020). Según Latif et al. (2022), las empresas manufactureras que han incorporado prácticas de RSE tienen empleados y trabajadores con actitudes de apoyo al medioambiente y la sostenibilidad, lo que contribuye al bienestar del personal y la organización (Malik et al., 2021). Al-Suwaidi et al. (2021) consideraron que la RSE adoptada por las empresas también educa y capacita al personal, y modifica su comportamiento dentro de la organización, para lo cual la RSE mejora la relación entre la CS y el DF de las empresas (Chen, 2022).

Adicionalmente, cuando las empresas manufactureras implementan prácticas de RSE, sus empleados y trabajadores son generalmente considerados distintivos, respetables y una fuente de orgullo (Kumari et al., 2021a), para lo cual la inclusión de todo el personal en una CS fortalece el compromiso de las empresas manufactureras con el logro de los objetivos de responsabilidad social y financiera (Matsuo y Aihara, 2021). Como resultado de lo anterior, más empresas están adoptando la RSE como estrategia empresarial (Latif et al., 2022), lo que permite a las organizaciones mejorar la relación entre la CS y el DF (Farid et al., 2019), lo que permite establecer que la RSE media y mejora la relación entre la CS y el DF (Chen, 2022). Así, teniendo en cuenta la información presentada anteriormente, se propone la siguiente hipótesis de investigación:

H4: La RSE tiene un efecto mediador en la relación entre la cultura sostenible y el desempeño financiero.

La figura 1 muestra las tres hipótesis planteadas en el modelo de investigación.

Para dar respuesta a las hipótesis planteadas en el modelo de investigación, se realizó un estudio empírico en empresas manufactureras de México, utilizando como marco de referencia el directorio empresarial del Sistema de Información Empresarial de México (SIEM), para el estado de Aguascalientes en 2020, que tuvo un registro de 1350 empresas con más de diez trabajadores. Adicionalmente, se llevó a cabo un “Panel Empresarial” en el que participaron cinco empresarios de la industria automotriz, dos representantes de organismos gubernamentales relacionados con el apoyo financiero a las empresas, y tres académicos del área de innovación a quienes se les aplicó la encuesta que se aplicaría para su análisis y discusión. Los resultados obtenidos en esta primera fase permitieron diseñar una encuesta para recolectar información, la cual fue aplicada a una muestra piloto de diez firmas de la industria manufacturera, realizando pequeños ajustes en la escritura, apariencia y ortografía. Los estudios piloto son esenciales para garantizar la validez cuando las encuestas se autoadministran o contienen escalas desarrolladas por la propia persona (Hair et al., 2019).

Además, se diseñó una encuesta que se entregó a los directivos de las empresas, quienes a su vez confiaron en su personal para responderla, y se aplicó a una muestra de 300 empresas manufactureras seleccionadas mediante muestreo aleatorio simple; la encuesta se aplicó de febrero a mayo de 2020. Además, este trabajo es un estudio cuantitativo con un enfoque de encuesta para examinar los efectos de la CS en la RSE y el DF, y los análisis PLS-SEM en el software SmartPLS 4.0 (Ringle et al., 2022) se utilizaron para observar el efecto de la variable independiente como factor predictor sobre la variable dependiente (Im et al., 2022). Después de considerar la ecuación estadística propuesta por Murray y Larry (2018), para reducir el error muestral y tener una mayor calidad de los datos, en este estudio se calculó el tamaño probabilístico de la muestra con 95 % de confidencialidad y un error máximo de 5 %, obteniendo una muestra de 284 empresas. Para demostrar que se cumple con la potencia estadística deseada de la muestra, se calcularon a través de GPower, donde el tamaño de la muestra N se calcula en función del nivel de potencia 1 - β, nivel de significancia α, y el tamaño del efecto de población a detectar, obteniéndose una muestra de 300 empresas manufactureras.

Como paso previo al análisis de confiabilidad y validez de las escalas de medición utilizadas en este estudio, se definieron las escalas de medición para CS, RSE y DF. En este sentido, para medir la CS se utilizó la escala desarrollada por Lumpkin y Dess (2001), quienes consideraron que esta variable puede medirse a través de siete ítems. En cuanto a la medición del DF, se usó la escala desarrollada por Leonidou et al. (2013), quienes establecieron que esta variable puede medirse a través de siete ítems. Finalmente, para medir la RSE se consideraron las tres prácticas más citadas en la literatura, y se utilizó la escala de Alvarado y Schlesinger (2008), que considera que la responsabilidad social se mide a través de seis ítems; la responsabilidad ambiental se mide con seis ítems y la responsabilidad económica a través de siete ítems. Todos los ítems de las escalas se midieron a través de una escala tipo Likert de 5.

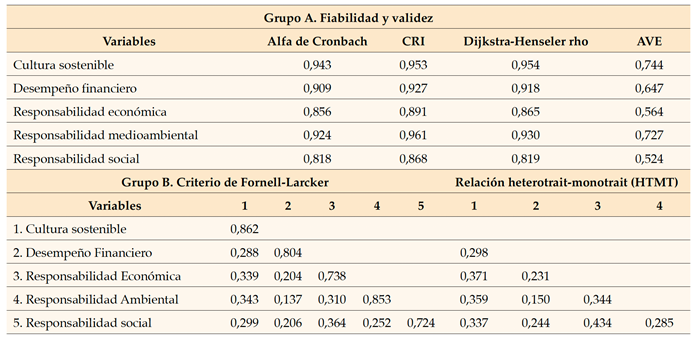

La evaluación de la confiabilidad y validez de las escalas de medición de CS, DF y RSE se realizó a través de alfa de Cronbach, CRI, Dijkstra-Henseler rho y AVE (Hair et al., 2019). Los valores alfa de Cronbach, CRI y Rho de Dijkstra-Henseler excedieron el valor recomendado de 0,70 (Hair et al., 2019); mientras que los valores de AVE fueron superiores al valor recomendado de 0,50 (Hair et al., 2019), lo que indica, por un lado, que los ítems efectivamente miden cada una de sus variables y, por otro, la existencia de confiabilidad de los datos obtenidos.

La validez discriminante se evaluó mediante la prueba más importante en la literatura de PLS-SEM: Criterio de Fornell y Larcker y relación heterotrait-monotrait (HTMT) (Henseler, 2018). Los resultados obtenidos se muestran en el cuadro 1 e indican que el alfa de Cronbach tiene valores que van entre 0,818 y 0,943, CRI tiene valores que van entre 0,868 y 0,961, y Dijkstra-Henseler rho tiene valores que van entre 0,819 y 0,954, lo que indica que son buenos valores y están por encima del valor 0,70, y AVE tiene valores que oscilan entre 0,525 y 0,744, los cuales son superiores al valor 0,50 recomendado por Hair et al. (2019). Los resultados obtenidos en este estudio muestran que los valores obtenidos de HTMT oscilan entre 0,150 y 0,434, los cuales son superiores al valor recomendado de 0,08, indicando así la existencia de validez discriminante de las escalas de medición de CS, DF y RSE.

Cuadro 1 Fiabilidad, validez y validez discriminante

Nota. CRI: Índice de fiabilidad compuesto; AVE: Varianza media extraída. PANEL B: Criterio de Fornell-Larcker: Los elementos diagonales (negrita) son la raíz cuadrada de la varianza compartida entre los constructos y sus medidas (AVE). Para la validez discriminante, los elementos diagonales deben ser mayores que los elementos fuera de diagonal.

Resultados

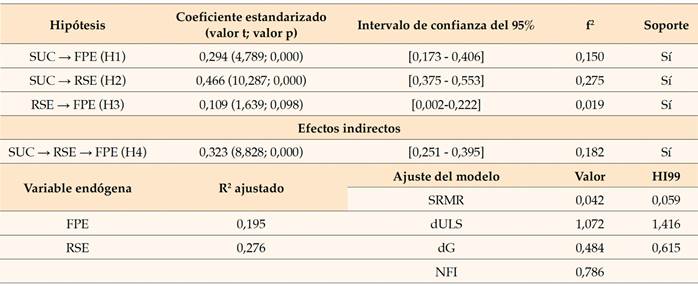

Para responder a las hipótesis planteadas en el modelo de investigación de este estudio, se utilizó la técnica estadística PLS-SEM con el uso del software SmartPLS 4.0 (Ringle et al., 2022), pues el PLS-SEM es generalmente utilizado en teorías que están poco desarrolladas (Hair et al., 2019), en diversas disciplinas como la gestión (Cepeda-Carrión et al., 2019), y la gestión de recursos humanos (Ringle et al., 2020). Además, el uso de PLS-SEM es esencial, no solo porque facilita la explicación del error de medición de las variables, lo que permite que este método sea mejor que la regresión lineal múltiple (Hair et al., 2019), sino también cuando el objetivo buscado en la aplicación del modelo de ecuaciones estructurales es identificar las fuentes de ventaja competitiva y la investigación de factores de éxito (Sarstedt et al., 2021). El cuadro 2 presenta con mayor detalle los resultados obtenidos de la aplicación del PLS-SEM.

Cuadro 2 Modelo estructural

Nota. SUC: Cultura Sostenible; SPE: Desempeño Sostenible; RSE: Responsabilidad Social Empresarial. Valores t de una fila y valores p entre paréntesis; intervalos de confianza de arranque del 95 % (basados en n = 5000 submuestras) RMUR: media cuadrática normalizada residual al cuadrado; dULS: diferencias de mínimos cuadrados no ponderada; dG: diferencia geodésica; NFI: índice de ajuste normal; HI99: percentiles del 99 % basados en bootstrap.

El cuadro 2 muestra que los resultados obtenidos muestran niveles estadísticos aceptables, al obtener un R2 ajustado mayor a 0,10, un valor de SRMR (0,042) menor que el valor 0,08, los valores obtenidos de la diferencia geodésica (dG) y la diferencia de mínimos cuadrados no ponderados (dULS) (0,484 y 1,072, respectivamente), menores que los valores de HI99 (Sarstedt et al., 2019; Hair et al. 2019), lo que permite verificar la significancia del modelo de investigación (Hair et al., 2020). Adicionalmente, los resultados obtenidos de la aplicación del PLS-SEM permiten establecer que la CS tiene efectos positivos significativos en el DF de las empresas manufactureras (0,294; valor p 0,000), lo que aporta evidencia empírica a favor de la hipótesis H1, y permite establecer el rechazo de la posible ausencia del fenómeno, por lo tanto, indicando la posible presencia del fenómeno.

Asimismo, los resultados obtenidos permiten comprobar que la CS tiene efectos positivos significativos sobre la RSE de las empresas manufactureras (0,466; valor p 0,000), que aportan evidencia empírica a favor de la hipótesis H2, y establecer el rechazo de la posible ausencia del fenómeno, indicando por lo tanto la posible presencia del fenómeno. Además, los resultados obtenidos verifican que la RSE tiene un impacto positivo en el DF de las empresas manufactureras (0,109; valor p 0,098), lo que aporta evidencia empírica a favor de la hipótesis H3, que permite establecer el rechazo de la posible ausencia del fenómeno, mostrando por lo tanto la posible presencia del fenómeno. Finalmente, el cuadro 2 muestra que el efecto mediador generado por la RSE (0,323; valor p 0,000) es positivo en la relación entre la CS y el DF, lo que aporta evidencias empíricas positivas a favor de la hipótesis H4 y permite establecer que la RSE se puede considerar como una variable que explica la relación entre la CS y el DF de las empresas manufactureras en México.

Conclusiones y discusión

Conclusiones

Los resultados obtenidos en este estudio empírico tienen diversas conclusiones. Por un lado, que el modelo de investigación sobre los efectos de la CS en la RSE y el DF de las empresas manufactureras muestra que dependiendo del uso e implementación de la CS con orientación a la RSE en las empresas manufactureras habrá más oportunidades de alcanzar un mayor nivel de ranking de mercado donde participen y un mejor DF. Por otro lado, este modelo de investigación ofrece una visión holística de la RSE al incluir las tres prácticas más citadas en la literatura (económica, social y ambiental). Además, los efectos de la CS sobre la RSE y el DF han sido poco estudiados por parte de investigadores y académicos, en comparación con estudios que se centran en su conceptualización. Por lo anterior, es posible concluir que este estudio contribuye a llenar el vacío teórico existente en la literatura al proponer un modelo sustentado en una teoría que integra actividades de CS y DF, mediadas por las tres prácticas de RSE.

Por último, aunque los trabajos que se centran en el análisis y discusión de los efectos de la CS sobre la RSE y el DF de las empresas manufactureras son relativamente escasos, también es cierto que es un tema que recientemente ha llamado la atención de diversos investigadores y académicos, lo que permite concluir que la relación entre CS, RSE y DF es un tema abierto a discusión (Schönborn et al., 2019). Por tanto, es posible concluir que este estudio aporta evidencia empírica sobre los efectos de la CS en la RSE y DF de las empresas manufactureras en un país con economía emergente, como es el caso de México, el cual representa un porcentaje significativo del crecimiento y desarrollo de la economía y sociedad del país.

Discusión

Los resultados obtenidos apoyan la hipótesis H1 (la existencia de una relación entre la CS y el DF en las empresas manufactureras en México), y están en línea con los obtenidos por Khan et al. (2022), Beksultanova et al. (2022) y Aggarwal y Agarwala (2022), quienes encontraron que la CS tiene efectos positivos sobre el DF. Una de las posibles razones que explican este efecto positivo es que CS está considerada actualmente como una de las mejores formas para que las empresas manufactureras de cualquier parte del mundo desarrollen capacidades críticas de cuidado ambiental, que afectan no solo a la estrategia de flexibilidad, sino también al DF de la organización, a través de la creación de una CS más fuerte dentro de la empresa, y más visible fuera de la organización.

El efecto positivo significativo de la CS sobre la RSE de las empresas manufactureras en México sustenta la hipótesis H2, y es consistente con los resultados obtenidos por Pinzone et al. (2018), Schaltegger y Burritt (2018), y Schönborn et al. (2019), que encontraron que una CS mejora sustancialmente la RSE. La razón principal de este efecto positivo es que una CS motiva al personal de la empresa a adoptar un comportamiento más responsable con la sociedad, ya que la CS promueve un comportamiento social y ambiental de cuidado del medioambiente entre los empleados y trabajadores de la organización, lo que se traduce en beneficios económicos no solo para la sociedad de la comunidad donde se encuentra la empresa manufacturera, sino también para la propia organización a través de la venta de productos más amigables con el medioambiente.

El efecto positivo de la RSE sobre el DF de las empresas manufactureras en México sustenta la hipótesis H3, y está en línea con los resultados obtenidos por Al-Swidi et al. (2021), Chian (2021) y Pan et al. (2022), quienes encontraron que la RSE tiene efectos positivos sobre el DF. Una de las razones esenciales de este efecto positivo es que la RSE no solo actúa como un modelo de negocio autorregulado en el que los valores personales actúan generalmente como catalizadores de las prácticas de RSE, sino también porque la implementación de la RSE permite que el personal de las empresas manufactureras sea más propenso a participar o demostrar comportamientos de ayuda o cooperación con la sociedad y el medioambiente, lo que genera un aumento de la participación financiera de las organizaciones.

Asimismo, este estudio aporta evidencia empírica que respalda la hipótesis H4 (el efecto mediador de la RSE entre la CS y el DF de las empresas manufactureras en México), y es consistente con los resultados encontrados por Matsuo y Aihara (2021), Chen (2022), y Latif et al. (2022), que indican que la RSE actúa como una variable explicativa de la relación entre la CS y el DF. Una de las razones básicas de este efecto positivo es que los valores, creencias y actitudes de los gerentes y del personal de la empresa juegan un papel esencial en la adopción de prácticas de RSE, lo que, a su vez, influirá significativamente en el desarrollo de una CS, a través de la transmisión de valores compartidos, así como en el logro de mejores prácticas económicas y financieras de las empresas manufactureras.