Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Cómo citar:

Isaac-Roque, D. y Caicedo-Carrero, A. (2023). Relación entre los indicadores financieros del modelo Altman Z y el puntaje Z. Retos Revista de Ciencias de la Administración y Economía, 13(25), 129-148. https://doi.org/10.17163/ret.n25.2023.09

Introducción

Dado el alto grado de incertidumbre y competitividad que se presenta a escala mundial, es fundamental que la gerencia de la organización monitoree la salud financiera y el nivel de riesgo de la empresa. La capacidad de una compañía para hacer los pagos a tiempo, financiar adecuadamente sus operaciones y hacer frente a las contingencias determina su solidez financiera (Swalih et al., 2021). Sin distinción del tamaño o su actividad económica, las empresas para desarrollar su objeto social deben enfrentar varios desafíos que les garantice mantenerse en el mercado (Buele et al., 2021). Entre estos, se encuentra la desaceleración de la actividad económica; contexto que puede conllevar a una disminución de sus ventas y, por ende, de la pérdida de liquidez, además del aumento del riesgo de dificultades financieras. Una de las opciones para monitorear la situación antes descrita, es el análisis de las probabilidades de quiebra financiera en el corto y mediano plazo (Vavrek et al., 2021).

La quiebra empresarial es un tema sensible en el mundo financiero (Tung y Phung, 2019), ya que se refiere a la salud financiera y estabilidad de las entidades. La capacidad de predecir la insolvencia financiera de una empresa es fundamental para el desarrollo y su sostenibilidad. Sin embargo, cuando existe la incapacidad de predecir, con precisión, el riesgo de quiebra, esta situación puede tener efectos socioeconómicos devastadores (Antunes et al., 2017). La literatura actual reconoce varios modelos tradicionales de quiebra que se enfocan en la predicción de las dificultades financieras de la organización, entre los que se encuentran Altman (1968, 1983, 1995); Beerman (1976, 1980); Taffler (1982); Zmijewski (1984); Almamy et al. (2016), entre otros. Los modelos antes mencionados se utilizan para predecir la probabilidad de quiebra de una organización en los años posteriores a su medición; siendo una herramienta financiera importante para que los gerentes financieros evalúen la salud financiera de la empresa (Sharma y Bodla, 2022).

Entre los modelos antes descritos se destaca el Altman Z-Score, herramienta financiera que se ha consolidado como un predictor preciso de las dificultades financieras (Altman, 2018). Este modelo incorpora las principales dimensiones de la salud financiera de la organización, por tal motivo no solo es un modelo para predecir la insolvencia financiera, sino que se ha convertido en el prototipo para muchos de los modelos de riesgo de crédito e incumplimiento (Kacer et al., 2019). Si bien el modelo ha sido ampliamente aplicado en diferentes sectores económicos para predecir la probabilidad de quiebra de las empresas (Nafisa et al., 2022) dado su nivel de confiabilidad (entre el 75 % al 90 %) Ko et al. (2017); surge el interrogante sobre: ¿Qué factores determinan el comportamiento o resultado del puntaje Z? Para dar respuesta a esta pregunta, se deriva como objetivo de la investigación: analizar los factores que determinan el comportamiento del puntaje Z-Score en empresas del sector comercial en Colombia.

Este documento se estructura en cuatro secciones. La primera sección presenta la revisión de la literatura sobre el modelo Altman Z-Score y los indicadores financieros que lo componen. La segunda sección presenta la metodología de investigación aplicada, los datos y la muestra de la información financiera utilizada en el ejercicio investigativo; así como las pruebas estadísticas realizadas. La tercera sección presenta los resultados, haciendo énfasis en los hallazgos derivados de las pruebas de correlación aplicadas. La cuarta sección describe las consideraciones finales de la investigación, con sus limitaciones, y las futuras líneas de análisis sobre el tema objeto de estudio.

Revisión de literatura

La angustia financiera es definida por Hofer (1980) como una condición en la cual la empresa tuvo resultados netos negativos durante varios años consecutivos. Mientras tanto Hopwood et al. (1994) plantean que las dificultades financieras ocurren cuando el capital de trabajo, las pérdidas operativas y las ganancias retenidas son negativas (un escenario apocalíptico para estos autores). Desde la postura de los autores Yuliastary y Wirakusuma (2014) reconocen las dificultades financieras como la incapacidad de la organización para cumplir con las obligaciones vigentes, por ejemplo; impuestos y cuentas por pagar, préstamos bancarios a corto plazo entre otras. Los autores Boďa y Úradníček (2016) reconocen que las dificultades financieras están representadas por la combinación de un bajo indicador de rentabilidad, un resultado neto negativo y una liquidez inferior a uno.

En resumen, se podría afirmar que las dificultades financieras están representadas por el deterioro de la liquidez de la empresa, una disminución paulatina de los ingresos operacionales, la utilidad antes de intereses e impuesto y la rentabilidad; estos comportamientos provocan que la organización pueda incumplir con sus obligaciones producto de su inapropiada estructura financiera. La situación antes mencionada provoca preocupaciones en los actores de la empresa (internos y externos) Isaac-Roque y Caicedo (2021). Por una parte, se encuentran los actores internos: accionistas, inversionistas, directivos y empleados; mientras que los actores externos están representados por los clientes, proveedores, instituciones financieras y la sociedad en general Yuliastary y Wirakusuma (2014) y Muñoz et al. (2019).

Si bien una empresa puede experimentar señales de dificultades financieras, este proceso no se declara de inmediato. El proceso de quiebra puede variar, considerablemente, en cuanto a su duración (Lukason y Hoffman, 2014). Hernández‐Tinoco y Wilson (2013) plantean que hay varias etapas por las que puede atravesar una empresa antes de que se defina como muerta: dificultades financieras, insolvencia financiera, declaración de quiebra, fracaso económico, fracaso empresarial, insolvencia técnica etc. Para Sormunen y Laitinen (2012) el proceso de angustia financiera consta de las siguientes etapas: a) etapa inicial: se experimenta una disminución de la rentabilidad de la empresa; b) etapa tardía: la caída de la rentabilidad va acompañada de un aumento del apalancamiento en los estados financieros; c) etapa final: la caída de la rentabilidad va acompañada del aumento del apalancamiento y la disminución de la liquidez.

El análisis de los informes financieros, utilizando las razones financieras que se pueden extraer de estos, es una forma de determinar la condición (exitosa o fallida) de una empresa en un momento determinado Bağcı (2015) y Vavrek et al. (2021). En tal sentido, las organizaciones pueden supervisar su condición financiera a partir de la misma información que generan (Isaac-Roque y Caicedo, 2022). Para ello, se pueden utilizar variables que emanan del proceso contable para detectar la quiebra empresarial Sun et al. (2014) y Rahayu et al. (2016). Existen varias maneras para medir la salud financiera de las organizaciones Muñoz et al. (2019). Desde la perspectiva de Kristanti (2019), la predicción de las dificultades financieras se puede medir a partir de la aplicación de dos tipos de modelos: alternativos y clásicos.

Los modelos alternativos están representados por técnicas no paramétricas que se aplican para el estudio del fracaso empresarial. Lestari et al. (2021) reconocen como modelos alternativos los basados en: probabilidad condicional Ohlson (1980) y Mora (1994); aplicación de técnicas de árboles de decisión Altman (1993), Frydman et al. (1985) y Bonsón et al. (1997); en redes neuronales artificiales Odom y Sharda (1990), Nasir et al. (2000), Boyacioglu et al. (2009), Tseng y Hu (2010) y Khediri et al. (2015). Otro grupo de modelos alternativos centran su análisis de predicción de insolvencia financiera basados en la teoría de opciones reales y precios contingentes (Delapedra-Silva, 2021). Las propuestas emanadas por Black y Scholes (1973) y Merton (1974) dan nacimiento a un grupo de modelos de opciones reales utilizados para la predicción de fracasos financieros (Milanesi, 2019). A partir de la propuesta original de Merton, Bharath y Shumway (2008) desarrollan el modelo “naive” para medir la probabilidad de insolvencia o fracaso financiero Schmidt y Milanesi (2019), propuesta modificada por Milanesi (2016) quien propone una versión del modelo “naive” de opción barrera para la predicción del fracaso financiero.

Los modelos alternativos tienen como fortaleza: a) la consideración de una amplia gama de factores de análisis tanto interno como externos que permiten manejar situaciones empresariales y económicas complejas, b) en algunos casos integran la incertidumbre y las tendencias futuras en las predicciones financieras, c) utilizan técnicas de inteligencia artificial y aprendizaje automático. Si bien los modelos alternativos permiten una mayor exploración y explicación de la información financiera, estas técnicas no paramétricas, para su aplicación, requieren precisión en los datos utilizados. De igual forma la aplicación de los modelos alternativos es compleja y requieren una gran cantidad de datos para ser utilizados efectivamente. Por ende, estas técnicas no se entienden como un instrumento sustitutivo, sino complementario con los otros métodos clásicos de predicción de insolvencia financiera (Romero, 2013).

Los modelos clásicos para medir la probabilidad de insolvencia están representados por los análisis univariante y multivariado Pérez et al. (2013). Scherger et al. (2018) y Shi y Li (2019) reconocen los modelos clásicos propuestos por Beaver (1966, 1968), Altman (1968, 1983, 1995), Deakin (1972), Blum (1974), entre otros. Estos modelos de predicción de insolvencia financiera tienen como fortalezas: a) sencilles y fiabilidad, b) bajo costo de aplicación y accesibilidad a la información primaria. Si bien una de las fortalezas de los modelos de predicción es que parte de los estados financieros, aunque contradictorio, esto también podría ser una limitación en su aplicación. Esto, teniendo en cuenta que la información financiera puede ser modificable de acuerdo con la conveniencia de la empresa en términos de estrategia empresarial (Grisales y Trujillo, 2016; Vega et al., 2021; y Isaac-Roque et al., 2022).

En línea con lo anterior, en términos estadísticos, los modelos de análisis discriminante presentan las siguientes limitaciones: a) Supone la distribución normal de las variables, b) Igualdad en las matrices de varianza y covarianza y c) No asigna probabilidades de ocurrencia de los errores tipo I y tipo II para el punto de corte (Romero, 2013).Por lo tanto, los modelos de predicción de quiebra empresarial propuestos, bajo el enfoque discriminante, deben ser tenidos en cuenta como un indicador que facilita el diagnóstico empresarial más que una herramienta cien por ciento de predicción (Vera, 2017). A pesar de las limitaciones de los modelos clásicos estos han tenido un gran desarrollo empírico y se encuentran en un elevado número de trabajos (Romero, 2013). Autores como Karas y Režnáková (2012) y Alaka et al. (2018) argumentan que los métodos de análisis de discriminación múltiples son las técnicas más utilizadas en el mundo para predecir la salud financiera de las empresas.

El fundador y pionero del uso del análisis de discriminación múltiple es Altman (1968). El modelo de puntaje Z propuesto por este autor es actualmente el modelo de predicción más conocido y utilizado (Gavúrová et al., 2017). El modelo Altman Z-Score aplica en todo el mundo como herramienta principal para analizar las quiebras tanto en la investigación como en la práctica (Altman et al., 2017). El modelo es comúnmente aceptado para anticipar fallas financieras y riesgos de quiebra en varios sectores (Alcalde et al., 2022), indicando su aceptabilidad como una medida simple, razonable y de fácil implementación (Apan et al., 2018). El modelo de puntuación Z es uno de los mejores modelos para evaluar la solidez financiera de cualquier empresa y está mundialmente aceptado en el ámbito de la gestión empresarial (Divekar y Sukhari, 2021).

El primer modelo de puntaje Z de Altman fue formulado para organizaciones que cotizaban en la bolsa de valores y que pertenecieran al sector industrial. El autor estructura la primera versión del modelo tomando como base las siguientes categorías: liquidez, apalancamiento, rendimiento, estructura financiera y actividad (Hosaka, 2019). La primera versión del modelo se estructuró de la siguiente manera:

Los indicadores financieros del modelo de puntaje Z se relatan a continuación (Altman et al., 2017).

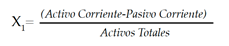

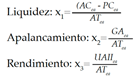

El indicador X1 permite medir los activos líquidos en relación con el tamaño de la empresa (Sareen y Sharma, 2022). La relación entre el capital de trabajo y los activos totales de la empresa está relacionada con la capacidad de la organización para cumplir con sus obligaciones financieras de corto plazo Alcalde et al. (2022). Mientras mayor sea el valor de significa que la posición de liquidez es favorable (Divekar y Sukhari, 2021), dado que las organizaciones con adversidades financieras experimentan pérdidas operativas, esto puede implicar que haya una disminución del activo circulante en relación con los activos totales (Laurens y Mulyani, 2022).

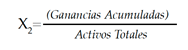

El indicador X2 se refiere a las ganancias acumuladas en relación con los activos totales. Este indicador representa la antigüedad y el poder adquisitivo de la empresa (Sareen y Sharma, 2022). Cuando una empresa acumula pérdidas constantes, las reservas pueden volverse negativas. Sin embargo, cuando acumula utilidades, las reservas serán positivas, lo que evidencia la capacidad de crecimiento orgánico a través de la reinversión para autofinanciar sus proyectos (Alcalde et al., 2022). Este escenario es positivo, dado que la empresa no ha requerido aumentar su nivel de endeudamiento (Hernández, 2014).

El indicador X3 representa la eficiencia con la que la dirección dirige la empresa para maximizar los beneficios generados por la actividad principal (Divekar y Sukhari, 2021). Las empresas deben lograr la consolidación de su operación para generar los recursos suficientes que garanticen su viabilidad a largo plazo (Sareen y Sharma, 2022). Dado que las empresas en dificultades financieras mostrarán una pérdida operativa constante (Laurens y Mulyani, 2022). Cuanto mayor sea el valor de esta variable, menor es la probabilidad de quiebra (Alcalde et al., 2022).

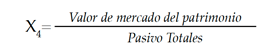

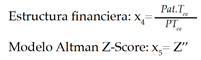

El indicador X4 muestra qué tanto peso tiene el valor del patrimonio con respecto al pasivo (Hernández, 2014). Este indicador permite establecer de cuánto ha sido el valor creado para los accionistas de la empresa, a través de la capitalización de mercado, y la cantidad total aportada por los externos del negocio (Divekar y Sukhari (2021). El índice demostrará la suficiencia del patrimonio de la empresa para hacer frente a los pasivos ordinarios —de corto y largo plazo— (Laurens y Mulyani, 2022). Autores como Alcalde et al. (2022) plantean que mientras mayor sea el valor del indicador financiero, la empresa experimentará una menor probabilidad de quiebra.

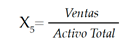

El indicador X5 representa una medida estándar para la rotación total de activos (Sareen y Sharma, 2022), mostrando la capacidad administrativa y comercial de la empresa frente a la competencia de otras empresas del sector en el que opera (Alcalde et al., 2022). Este indicador se centra en la utilización de los activos totales (corrientes y no corrientes) para generar el máximo de ventas (Divekar y Sukhari, 2021).

El modelo de puntaje Z, propuesto por Altman, comenzó a utilizarse como herramienta para la predicción de insolvencia financiera, consiguiendo reacciones positivas y algunas críticas (Altman, 1970). Entre las críticas al modelo está la restricción teórica de que solo puede aplicarse a empresas de capital abierto que pertenezcan al sector industrial. Con el objetivo de aumentar el grupo de empresas a las que se les pudiera hacer la prueba de insolvencia, Altman (1983) propone una nueva versión del modelo. La segunda versión del modelo tiene la siguiente estructura:

La nueva versión del Z-Score de Altman se propuso para empresas de capital cerrado que pertenezcan al sector manufacturero. En esta propuesta de Altman (1983) se realiza el ajuste del indicador financiero X4, donde se reemplaza el valor del mercado del patrimonio por su valor contable. Sin embargo, la nueva versión del modelo de puntaje Z heredaba la restricción de la primera propuesta. Lo anterior debido a que ambos modelos solo se podían utilizar a empresas del sector manufacturero. En este sentido se adaptaron los parámetros y coeficientes para diferentes situaciones, lo que resulta en la tercera versión del modelo para empresas no manufactureras, que operan en mercados emergentes (Altman et al.,1995; Altman y Hotchkiss, 2006). La propuesta del se presenta a continuación.

En la tercera versión del modelo se suprime el indicador financiero de Actividad (X5) y se adiciona la constante 3.25. En esta versión se extiende el campo de aplicación del modelo. Su funcionalidad y el extenso campo de aplicación han convertido al modelo Altman Z-Score en una herramienta efectiva para el análisis, previsión y predicción de la probabilidad de quiebra empresarial en diversas economías y con diferentes intenciones (Isaac-Roque y Caicedo, 2022).

El modelo de puntaje Z ha sido objeto de una extensa gama de estudios, mediante las cuales se han propuesto diferentes implementaciones y adaptaciones en diversos sectores (Isaac-Roque y Caicedo, 2022). Esto ha dado lugar a una gran cantidad de aplicaciones y modificaciones del modelo de Altman Z-Score ya sea para países específicos, empresas privadas o mercados emergentes (Kapounek et al., 2022). Recientemente se han publicado investigaciones sobre la adaptación del modelo de puntaje Z de Altman en sectores específicos de diferentes economías tales como: empresas privadas europeas (Kapounek et al., 2022), empresas de turismo, hotelería y restaurantes (Goh et al., 2022; Lestari et al., 2021), en empresas de aviación (Divekar y Sukhari, 2021), empresas de comercio al por mayor y por menor (Buele et al., 2021), empresas de la industria automovilística (Swalih et al., 2021), empresas del sector inmobiliario de la India (Sidhu y Katoch, 2019), en las micro, pequeñas y medianas empresas en India (Prakash y Verma, 2019), empresas multidisciplinaria de Vietnam (Tung y Phung, 2019), empresas manufactureras (Siwi et al., 2018), entre otros.

De igual forma el modelo de puntaje Z se ha considerado como técnica para asociar la probabilidad de quiebra con otros procesos al interior de las empresas. Entre los aspectos analizados se presenta la relación entre la creación de valor económico agregado y la probabilidad de insolvencia financiera (Isaac-Roque y Caicedo, 2021). El análisis de dificultades financieras y su relación con aspectos como el desarrollo sostenible (Pizzi et al., 2022), la responsabilidad social empresarial (Bhuvaneskumar et al., 2022; Farooq y Noor, 2021), la integración de los factores ambientales, sociales y de gobierno corporativo (Brogi et al., 2022). De igual forma el modelo de puntaje Z ha sido también considerado en estudios que se concentran en la asociación existente entre la probabilidad de insolvencia financiera y el impacto de la rentabilidad y productividad (Milić et al., 2022), la sensibilidad de los flujos de efectivo (Gupta y Mahakud, 2022), y la predicción del comportamiento del precio de las acciones (Sareen y Sharma, 2022). Otros estudios asocian la probabilidad de insolvencia con el fraude en los estados financieros (Aviantara, 2021) y (Saleh et al., 2021) o con cuestiones como la contribución potencial del capital intelectual (CI) a la estabilidad financiera (Festa et al., 2020) y prácticas de gestión de calidad (Kriemadis et al., 2022). Con base en lo anterior se demuestra que el modelo de puntaje Z no solo ha exhibido longevidad, como un predictor preciso de problemas corporativos, sino también ha demostrado que se puede modificar con éxito para una serie de aplicaciones más allá de su enfoque original (Altman, 2018, p. 34).

Si bien la mayoría de los estudios se concentran en las aplicaciones del modelo de puntaje Z y en las diferentes derivaciones y/o modificaciones, que pueden emanar de su aplicación, otro grupo de estudios se centran en los determinantes de la probabilidad de quiebra (Habib et al., 2018). Sobre los determinantes de la probabilidad de quiebra autores como Kapounek et al. (2022) reconocen que la insolvencia financiera no solo está influenciada por las características específicas de la empresa, sino también por el desarrollo macroeconómico de la economía. Autores como Inekwe y Valenzuela (2019) y Tinoco et al. (2018) reconocen que la inclusión de variables macroeconómicas en el cálculo del puntaje Z hace que las estimaciones de insolvencia financiera de las empresas sean más precisas. Mientras que autores como Alfaro et al. (2019) reconocen que el efecto del endeudamiento de una empresa y su tamaño también pueden incidir en la probabilidad de quiebra.

Materiales y método

La investigación se efectuó bajo un enfoque cuantitativo que permite identificar la relación entre el puntaje Z y las variables financieras que componen el modelo de puntaje Z. El estudio se establece bajo un diseño de investigación de tipo correlacional, dado que este modelo de investigación tiene como propósito mostrar o examinar la relación entre variables o resultados de variables (Salkind, 1998). La metodología propuesta examina asociaciones, pero no relaciones causales, donde un cambio en el factor influye, directamente, en el cambio de otro (Bernal, 2016).

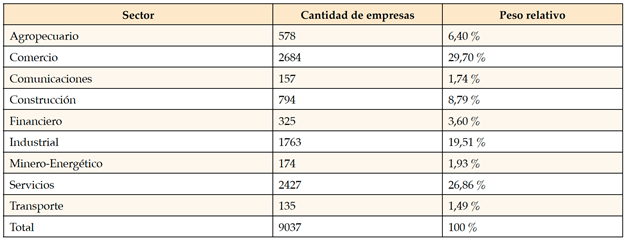

Para identificar las empresas objeto de estudio, se considera como criterio de selección las organizaciones que reportan de forma sistemática estados financieros en el Sistema Integrado de Información Societaria[1](SIIS) de la Superintendencia de Sociedades de Colombia durante el periodo 2016-2020. Las empresas se organizan según la Clasificación Industrial Internacional Uniforme (CIIU), identificando la cantidad de unidades empresariales por cada sector económico de Colombia.

A partir de la información consultada en el Sistema Integrado de Información Societaria, se identifica las empresas que reportaron información financiera de manera constante durante la ventana de observación objeto de investigación. Para el desarrollo del estudio se propone el sector económico comercial colombiano. La razón de la elección del sector comercial radica en que la actividad económica comercio y la tecnología son las dos fuerzas principales que están impulsando la transformación económica global. Según el informe publicado por el Grupo del Banco Mundial y la Organización Mundial del Comercio (2021), el comercio y las cadenas de valor mundiales han demostrado ser resistentes y están impulsando la recuperación de la COVID-19.

El sector comercio al por mayor y al por menor colombiano se ha caracterizado por presentar un gran potencial para crear empleos, aumentar los ingresos y por ende aporta al crecimiento de la economía colombiana. Durante la crisis sanitaria provocada por el COVID-19 el sector comercio experimentó una disminución de 6,6 en su tasa de crecimiento con relación al año 2019; situación que se presentó por las restricciones que implementó el Gobierno Nacional durante el 2020 con el objetivo de limitar la propagación del virus COVID-19. Durante 2021, el sector comercio colombiano experimentó una recuperación en su aporte al Producto Interno Bruto, siendo la actividad económica que más aportó a la dinámica del valor agregado de la economía colombiana. El escenario antes descrito se repitió para el 2022, donde el sector comercio continuó aportando significativamente al PIB y a la reactivación económica.

Si bien el sector comercio colombiano solo experimenta una contracción significativa durante 2020, es importante señalar que la crisis sanitaria del COVID-19 provocó un impacto negativo en el desempeño del tejido empresarial, conllevando a pérdidas comerciales, reducción de la tasa de empleo y de las exportaciones, disminución de la demanda interna y externa, consecuencias que desembocan en una mayor exposición al riesgo de insolvencia financiera por parte de las empresas colombianas (Ibáñez, 2022). El riesgo de quiebra antes mencionado se materializa durante 2021, donde se reciben un total de 855 solicitudes de trámites de insolvencia, siendo el segundo sector de la economía colombiana con mayor número de procesos para acogerse a la Ley 1116 del 2006 (Morales, 2021). Dada la importancia del sector comercio en la economía colombiana y el escenario vivido durante la crisis sanitaria, se determinó como muestra, objeto de estudio, las 2684 empresas del sector comercio que reportaron de forma sistemática estados financieros en el SIIS, de la Superintendencia de Sociedades de Colombia, durante el periodo 2016-2020.

Una vez definidas las empresas objeto de análisis, se aplica el modelo de puntaje Z con el propósito de identificar aquellas empresas que, de acuerdo con su información financiera, presentan indicios de insolvencia financiera. Para el análisis de los resultados del puntaje Z se utilizan los puntos de corte definidos para el modelo Altman Z- Score (Anjum, 2012).

Si el Z-Score <1,10 la empresa se encuentra en un estado de dificultad (se encuentra en zona de quiebra).

Si la puntuación Z-Score está entre 1,10

Si el Z-Score>2,60 la empresa se encuentra en zona segura.

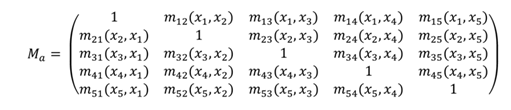

Una vez identificados los resultados del modelo Altman Z-Score (Z’’) se procede a realizar las pruebas de correlación, como medida natural de la relación entre dos variables aleatorias (Wooldridge, 2009). Lo anterior permitirá concluir qué indicadores financieros tienen mayor incidencia en la obtención del puntaje Z. La matriz de correlación y las variables objeto de investigación se presenta a continuación:

Donde la Matriz de correlación se estructuracon las siguientes variables de estudio:

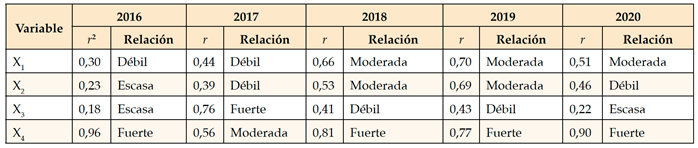

La relación entre el puntaje Z’’ y los indicadores financieros del modelo de Altman se analiza mediante la escala de relación entre variables definida por Martínez et al. (2009).

a. Si el rango se encuentra entre 0 a 0,25 la relación es Escasa.

b. Si el rango se encuentra entre 0,26 a 0,50 la relación es Débil.

c. Si el rango se encuentra entre 0,51 a 0,75 la relación es Moderada.

d. Si el rango se encuentra entre 0,76 a 1 la relación es Fuerte.

Resultados

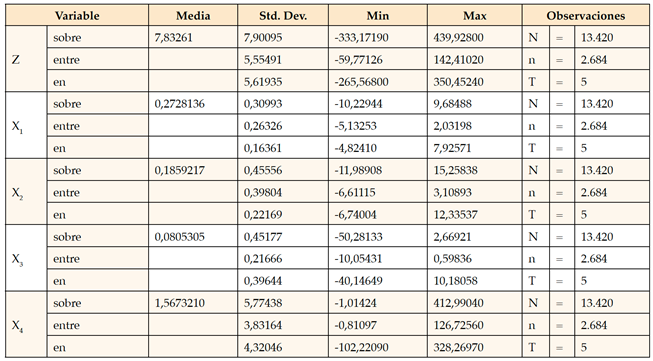

De acuerdo con la muestra seleccionada se procede a la aplicación del modelo Altman Z-Score en las 2684 empresas del sector comercial colombiano durante el periodo (2016-2020). La prueba estadística se centra en el cálculo de la correlación de las variables explicativas del modelo de puntaje Z mediante el análisis de datos de panel utilizando la herramienta STATA 16. Los resultados de los estadísticos descriptivos del modelo se presentan en la tabla 2.

El promedio de los resultados obtenidos en esta investigación, del modelo Altman utilizado, es mayor al límite superior teórico (2,60). Este resultado indica que, en promedio, las empresas del sector tienen probabilidades bajas de tener que asumir un proceso de insolvencia financiera, con una baja dispersión de los datos puesto que la desviación estándar es cercana al promedio.

Con relación a los resultados de los indicadores financieros que integran el modelo de puntaje Z su comportamiento muestra que; la variable X1, que mide la relación del capital de trabajo en función del activo, se evidencia que esta es baja (0,25), esto indica que, en promedio dentro del grupo de las empresas analizadas, por cada peso de activo, la relación del capital de trabajo es de 0,25 pesos. En esta variable se evidencia una dispersión considerable dado que la desviación estándar es levemente superior a la media (0,30). La variable X2, que mide las utilidades acumuladas en proporción del activo, se videncia que, por cada peso de activo, en promedio las empresas tienen 0,18 pesos, con una alta dispersión de los datos, dado que la desviación estándar es más de dos veces el valor de la media (0,45). En la variable X3, se evidencia que, por cada peso de activo, las empresas del sector tuvieron 0,08 pesos, también con una alta dispersión de los datos, desde lo financiero se puede concluir que las utilidades de las empresas son variables dentro del conjunto de empresas y a través del tiempo. Para finalizar, en la variable X4, que mide la relación que existe entre el patrimonio y el pasivo, se evidencia que es mayor a 1, con una alta dispersión, lo que indica que en promedio las empresas del sector tienen una estructura patrimonial robusta, sin embargo, con alta variabilidad entre empresas y a través del tiempo.

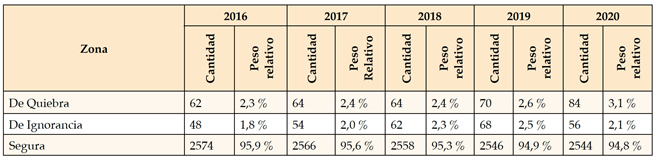

Una vez calculado los estadísticos descriptivos de las variables objeto de estudio, se presentan las mediciones y comportamiento del puntaje Z para las unidades económicas analizadas. Los resultados del modelo Altman Z’’ se muestra en la tabla 3.

Tabla 3 Resultados de la aplicación del modelo Altman Z-Score en empresas del sector comercial colombiano

La tabla 3 evidencia de manera sostenida que más del 90 % de las empresas de la actividad económica comercio se encuentran en zona segura. Este comportamiento permite concluir que este sector económico ha mostrado cierta estabilidad para este periodo de tiempo. Sin embargo, es de resaltar que las empresas en zona de quiebra e ignorancia han aumentado su participación marginalmente.

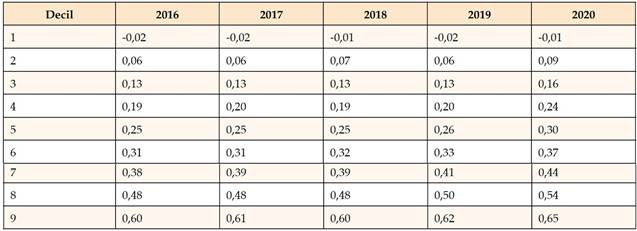

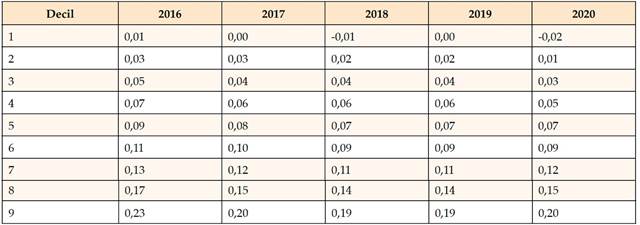

Con el objetivo de identificar el comportamiento de los indicadores de Liquidez, Apalancamiento, Rendimiento y Estructura financiera de las 2684 empresas del sector comercial colombiano durante el periodo (2016-2020) se realiza el análisis individual de las ratios antes descritos. Dadas las observaciones atípicas (extremas) evidenciadas en los resultados de las variables (y con el objetivo de mitigar la posible distorsión del promedio se utiliza como medida estadística para hacer el análisis de los resultados los deciles. El análisis por deciles de los indicadores de Liquidez, Apalancamiento, Rendimiento y Estructura financiera permite establecer el rango donde se encuentra el Pareto de las observaciones. En tal sentido, la tabla 4 muestra la distribución por deciles de la variable Liquidez (X1) del modelo Z-Altman Score.

El 10 % de las empresas analizadas evidencia que el resultado del indicador de liquidez es negativo (aunque ha ido disminuyendo), lo que indica que las empresas que se encuentran dentro de este decil experimentaron un capital de trabajo negativo. Sin embargo, para el 70 % de las empresas estudiadas se evidencia que la razón que mide la variable X1 es positiva, pero inferior al 0,5. Lo anterior significa que, para la mayoría de las empresas de la muestra su capital de trabajo es inferior al 50 % del activo total.

El análisis del indicador ganancias acumuladas arroja que el 10 % de las empresas analizadas presentan resultados negativos acumulados en todos los años. Esto indica que para las empresas que se encuentran en este decil, las pérdidas son mayores a las utilidades. Para el 70 % de las empresas, este indicador se encuentra en terreno positivo, aunque inferior al 0,5. Es decir, que para la mayoría de las empresas menos del 50 % del activo está representado por los resultados de ejercicios anteriores.

El análisis del indicador financiero (X3) Rendimiento muestra que las empresas del sector económico comercio que se encuentran en el decil 10, el ratio es cercano a 0. Este resultado significa que durante el periodo de estudio un porcentaje pequeño de empresas tuvieron pérdidas operacionales. Para el 70 % de las empresas este indicador estuvo entre el 0,14 y el 0,17. De esto se puede concluir que la utilidad operacional de un buen porcentaje de las empresas del sector comercio puede representar hasta un 17 % del valor de su activo y en pocos casos se superior al 19 % (decil 9).

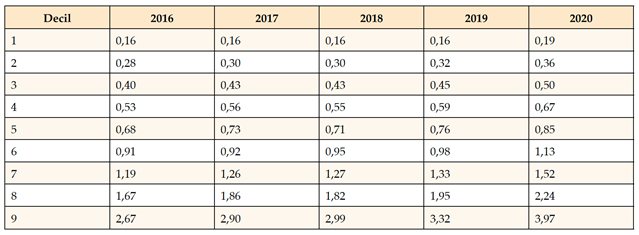

Teniendo en cuenta que la variable X4 mide la proporción del patrimonio sobre el pasivo, se evidencia que casi el 60 % de las empresas tienen una proporción similar o inferior entre el pasivo y el patrimonio (salvo el 2020 que supera el 1). A partir del decil 7, y para todos los años, este indicador es superior a 1, lo que significa mayor participación del patrimonio con respecto al pasivo dentro de la estructura de financiación. También se evidencia una tendencia creciente en las proporciones. De lo anterior se puede concluir que, para el grupo de empresas en estudio, el valor del patrimonio con respecto al pasivo ha ido en aumento.

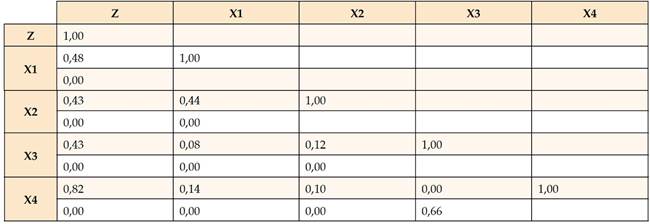

Una vez identificados los resultados independientes de las variables financieras que componen el modelo Altman Z-Score (Z’’). Se presentan los resultados de las pruebas de correlación realizadas para identificar qué indicador financiero tiene una mayor incidencia en la obtención de un puntaje Z alto. La tabla 8 muestra los resultados.

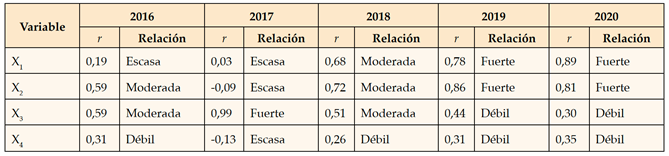

Tabla 8 Correlación entre las variables financieras del modelo Altman Z-Score y el puntaje Z. Zona de Segura

El resultado de la medición de la relación entre las variables explicativas del modelo Altman Z-Score y el puntaje Z muestra que las variables que representan la liquidez, apalancamiento y rendimiento muestran una relación débil. Para el caso de la variable de medición de la estructura financiera (X4) muestra la mayor asociación (relación positiva fuerte) con el puntaje del modelo. Este resultado permite concluir que una de las características de las empresas que presentan baja probabilidad de quiebra se centra en la solidez patrimonial.

De los resultados obtenidos, se puede concluir que la variable financiera que puede generar mayor impacto en el resultado del modelo Z-Altman es X4 (Patrimonio/Pasivo). Los resultados permiten concluir que las empresas que mantengan una proporción lo suficientemente alta del patrimonio sobre el pasivo, tendrán un buen resultado de la evaluación de insolvencia, lo que indicará la solidez financiera que tiene la empresa o la capacidad que tenga para afrontar crisis económicas. Sin embargo, para los tres últimos años (2018-2020) el capital de trabajo como proporción del activo (X1), tuvo un impacto moderado positivo en el puntaje Z-Altman. Por lo tanto, se puede concluir que adicional a la fortaleza patrimonial, tener un capital de trabajo robusto beneficia de manera positiva a las empresas de este sector económico.

Una vez realizado el análisis de correlación para todas las empresas de la muestra, se procede a repetir el proceso para las organizaciones que se encuentran dentro de las tres zonas que identifica el modelo: Quiebra, Ignorancia y Segura.

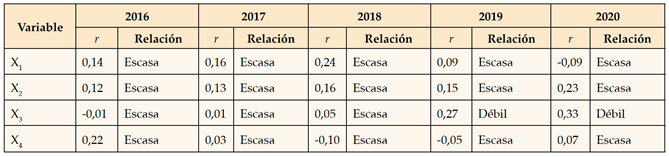

Tabla 10 Correlación entre las variables financieras del modelo Altman Z-Score y el puntaje Z-Zona de Quiebra

Para las empresas que el resultado del modelo Altman Z-Score las ubica en zona de quiebra, se evidencia pluralidad en los resultados, a diferencia de lo encontrado en la correlación del total de la muestra. Entre el 2016 y 2018, las correlaciones de las variables financieras con los resultados del modelo (puntaje Z) tienen relaciones escazas y débiles. En 2019 y 2020 se evidencia una relación fuerte en las variables X1 y X2 con el resultado del modelo. De lo anterior se puede concluir que un capital de trabajo alto y unas utilidades retenidas altas, en relación con el activo total, afectan de manera considerable a la probabilidad de insolvencia, al menos para los dos últimos años de estudio.

Tabla 11 Correlación entre las variables financieras del modelo Altman Z-Score y el puntaje Z. Zona de Ignorancia

Para las empresas del sector económico comercio que los resultados del modelo Altman Z- Score las ubica en zona gris o de ignorancia, se evidencia que, en la mayoría de los años, salvo 2019 y 2020 (en la variable X3), todas las relaciones son escasas. Lo que significa que para las empresas que se encuentran en esta zona, no hay una tendencia sobre el impacto particular de alguna de las variables financieras sobre el resultado del modelo.

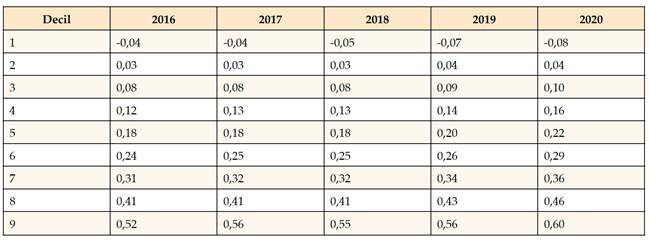

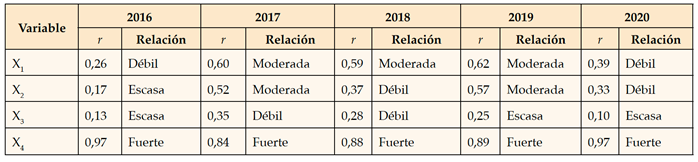

Tabla 12 Correlación entre las variables financieras del modelo Altman Z-Score y el puntaje Z-Zona de Segura

Para las empresas del sector económico comercio que se encuentran en zona segura, la tendencia es clara, el indicador financiero X4 muestra una correlación fuerte en todos los años con el resultado del modelo. Este resultado permite inferir que si una empresa quisiera reflejar una baja probabilidad de insolvencia debe cuidar la relación que tenga entre el patrimonio y el pasivo, procurando que el primero sea más alto con respecto al segundo. Con relación al resto de las variables financieras estudiadas, la magnitud de la relación cambia en todos los años.

Conclusiones y discusión

La solidez financiera de una empresa es una preocupación que involucra tanto a partes internas como externas ya que la interconexión generada por las empresas afecta a todo un sistema empresarial. Mientras que el modelo Altman Z-Score se reconoce como una herramienta fiable para predecir la probable insolvencia empresarial. Desde el punto de vista teórico, no existe un consenso sobre qué variable financiera tiene mayor peso en las dificultades financieras de una empresa. Por ende, la investigación realizada permite reconocer qué variable afecta considerablemente el comportamiento del puntaje Z y su significado con relación a la insolvencia financiera.

El modelo Z-Score es un modelo lineal simple que no tiene en cuenta la complejidad y la interacción de los factores no financieros como la gestión, la estrategia empresarial y las condiciones económicas generales que pueden influir en la probabilidad de quiebra de una empresa. A pesar de estas limitaciones, es un modelo de fácil comprensión y aplicación, lo que lo hace accesible para un amplio rango de usuarios. De igual forma, el modelo de puntaje Z de Altman ha demostrado ser una herramienta fiable y efectiva que se puede aplicar a una amplia variedad de industrias y empresas para predecir la probabilidad de quiebra de una empresa, lo que lo convierte en una herramienta valiosa para la toma de decisiones empresariales.

Teniendo en cuenta los resultados del modelo Z-Altman Score, se observa que durante el periodo 2016 a 2020 hay evidencias de estabilidad en las empresas del sector comercio. Dada la situación coyuntural observada en 2020, se puede afirmar que las empresas de este sector sortearon adecuadamente la pandemia. Solo el 10 % de las empresas de la actividad económica comercio muestran problemas de liquidez al tener un indicador inferior a 1. Esto confirma la solidez financiera de las empresas de este sector. En el 90 % de las empresas las ganancias acumuladas son positivas. Y para las que se encuentran en el decil 9, este indicador es superior al 50 %. Por lo tanto, se puede afirmar que una de las principales características de las compañías que se encuentran en este decil es la capitalización de las utilidades. Para el 30 % de las empresas, la relación patrimonio/pasivo es superior a 1, con tendencia creciente, lo que indica que, para este porcentaje de compañías, es importante aumentar el patrimonio con respecto al pasivo con el fin de que la compañía aumente su solidez financiera.

Dentro de las empresas que se encuentran en zona de quiebra, no se puede afirmar que haya una variable determinante al momento de evaluar la probabilidad de insolvencia. Sin embargo, dado los resultados obtenidos en las correlaciones de las variables X1 y X2, para los años 2019 y 2020, estos podrían dar un indicio acerca de lo que puede afectar, de manera negativa, a una compañía que tenga alta probabilidad de insolvencia. Para las empresas que se encuentran en zona de ignorancia, no se evidencia una tendencia sobre alguna variable en particular que pueda explicar la probabilidad de insolvencia. Para las empresas que tienen baja probabilidad de insolvencia, una alta relación patrimonio/pasivo puede explicar la solidez. En este sentido una compañía que procure capitalizar utilidades y mantener el nivel de endeudamiento controlado, desde el punto de vista del modelo de Altman será una empresa con estabilidad.

En términos generales, los indicadores de correlación muestran que hay una relación directa entre la proporción del patrimonio/pasivo y el puntaje de Z-Altman, lo cual permite concluir que, esta variable afecta de manera considerable al puntaje que pueda obtener una empresa en cuanto a su insolvencia. Dado que las empresas que dependen más del capital que realmente poseen tienden a ser más atractivas ya que su nivel de riesgo de insolvencia puede ser menor. Si desde la planeación financiera se logra robustecer los recursos propios y disminuir las obligaciones, los accionistas y/o inversores tendrán menos preocupaciones en tiempos de crisis financiera.

Los resultados de la investigación presentan implicaciones académicas y prácticas. Desde el nivel académico, el estudio se centra en determinar la relación entre el puntaje Z y las variables financieras que componen el modelo Altman Z-Score en un escenario particular. Los resultados emanados del proceso de investigación pueden motivar a futuras investigaciones donde se determine la relación descrita anteriormente, pero en otros sectores de la economía colombiana. Sobre las implicaciones prácticas de la investigación desarrollada muestra un avance en la literatura, mostrando nueva evidencia sobre la relación entre el puntaje Z y las variables financieras que componen el modelo Altman Z-Score.