Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Cómo citar:

Reyes-Clavijo, M. A., Pinos-Luzuriaga, L. G., Orellana-Osorio, I. F. y Tonon-Ordóñez, L. B. (2023). Modelo de Valoración de Activos Financieros (CAPM) aplicado al sector empresarial de Ecuador. Retos Revista de Ciencias de la Administración y Economía, 13(25), 113-126. https://doi.org/10.17163/ret.n25.2023.08

Introducción

Si se considera que una organización está expuesta a riesgo debido a la incertidumbre en el mercado (Rutkowska y Markowski, 2022), un portafolio bien diversificado permite más oportunidades de inversión y mejores rendimientos. Un portafolio óptimo se logra combinando acciones diversificadas de manera apropiada, para maximizar el rendimiento esperado y reducir el riesgo. De acuerdo con la teoría de diversificación de Markowitz (1952), lo diversificado debe reducir la relevancia. Por lo tanto, el Modelo de Valoración de Activos Financieros (CAPM, Capital Asset Pricing Model, en inglés) implica que el componente importante es el riesgo no diversificado (Leyva, 2014). En este modelo, los rendimientos esperados de una inversión están en función de los rendimientos de mercado, la tasa libre de riesgo, y un factor o coeficiente Beta que mide la tasa de variación de los rendimientos históricos del activo versus los rendimientos históricos del mercado como un todo (Adekunle et al., 2020; Elsas et al., 2003; St.-Pierre y Bahri, 2006). Históricamente, el CAPM ha sido la metodología comúnmente utilizada por instituciones financieras e intermediarios para medir el riesgo de mercado de portafolios constituidos por acciones (Trejo y Gallegos, 2021).

El CAPM fue desarrollado con base en los rendimientos obtenidos en transacciones en el mercado de valores en países con mercados de capital desarrollados. Ruiz et al. (2021) señalaron que los modelos de valoración utilizados pueden ser adaptados a economías desarrolladas o a mercados emergentes; sin embargo, estos modelos no constituyen un mecanismo óptimo para la valoración de proyectos en países con mercados de valores deficientes. En el contexto de Ecuador, debido a que no existe un mercado de valores desarrollado, el CAPM puede obtenerse de la data contable de empresas que no cotizan. Por lo tanto, el Beta contable es otra forma de determinar el riesgo de una empresa de capital cerrado frente a su entorno. St.-Pierre y Bahri (2006) discutieron la viabilidad de usar la contabilidad en este contexto para medir factores intrínsecos de riesgo. De forma similar, Támara et al. (2017) aseveraron la utilidad de los Betas contables para las empresas que no tienen data histórica en el precio de su acción o que tienen mucho ruido. En este contexto, la medida contable de riesgo total y sistemático tiene un impacto significativo sobre las medidas de riesgo de mercado para empresas y el modelo de Beta contable se presenta como una alternativa poderosa al CAPM (Rutkowska y Markowski, 2022; Faiteh y Aasri, 2022).

Los indicadores de riesgo son herramientas de toma de decisiones importantes para varios grupos de interés. La gestión del riesgo es importante para los negocios en su búsqueda de competitividad y sostenibilidad. Esta situación debe complementarse con políticas públicas que garanticen estabilidad y continuidad a largo plazo (Pérez Pravia y Vega de la Cruz, 2021; Urdaneta et al., 2021). El propósito de esta investigación es calcular el riesgo de mercado y el rendimiento mínimo esperado de los diferentes sectores que constituyen la economía de Ecuador, a través del Modelo de Valoración de Activos Financieros (CAPM) propuesto por Sharpe (1964), Lintner (1965) y Mossin (1966). Debido al desarrollo limitado del mercado de valores ecuatoriano, se propone el cálculo de un Beta contable. Esta investigación subraya que el CAPM puede ser ajustado al escenario de negocios ecuatoriano por medio de un ROE ajustado.

Revisión de la literatura

La diversificación es la mejor forma de reducir el riesgo de inversión. En términos simples, esto significa “no poner todos tus huevos en una canasta”. Markowitz (1952) fue pionero de un modelo de selección de portafolio basado en la diversificación, que incorpora varianza media como criterio esencial para la selección óptima de activos. Astaiza (2012) afirma que la esencia del modelo de Markowitz radica en la regla:

De acuerdo con esta regla, cuando el riesgo de dos portafolios es el mismo, el inversionista debe preferir el portafolio que tenga el mayor rendimiento esperado. En el análisis de riesgo de mercado existe riesgo diversificable (no sistemático) y riesgo no diversificable (sistemático), que son parte del riesgo total de un activo (Franchischetti et al., 2014); mientras el primero puede evitarse mediante estrategias tales como cobertura y diversificación de portafolio, el segundo es inevitable. El riesgo sistemático puede diversificarse a través de inversiones en otros activos cuya correlación sea menor a 0 (Gallego y Marhuenda, 1997; Adekunle et al., 2020).

Modelo de Valoración de Activos Financieros (CAPM)

Markowitz (1952), Sharpe (1964), Lintner (1965) y Mossin (1966) desarrollaron independientemente el Modelo de Valoración de Activos Financieros, que permite estimar la rentabilidad de activos financieros o portafolios con base en su riesgo, y encontrar un indicador que represente el riesgo de ese activo o portafolio con respecto al mercado; este es el coeficiente β.

Se han propuesto varios estudios para evaluar el efecto del nivel de riesgo sistemático en empresas a través del CAPM (Binz, 2020). En el CAPM se supone que los inversionistas seleccionan un portafolio de activos que maximice los rendimientos esperados y minimice los riesgos asociados. Se ha deducido que la relación entre rendimiento y riesgo es lineal y positiva. En consecuencia, el riesgo sistemático pasa a ser la única variable significativa en el comportamiento del rendimiento de un activo (Galego y Marhuenda, 1997; Bautista, 2013; Adekunle et al., 2020). A mayor coeficiente Beta, mayor el rendimiento requerido. Por lo tanto, la corrección por riesgo sistemático que las empresas deben incluir en su rendimiento esperado se evalúa completamente por un único parámetro: β.

El coeficiente Beta no mide el riesgo total, sino únicamente el riesgo agregado de un portafolio diversificado; esta característica, de acuerdo con Támara et al. (2017), se infiere calculando el coeficiente Beta de un activo través de una regresión lineal entre los rendimientos del activo y los rendimientos del mercado durante un período razonable. En el mismo contexto, la teoría de Sharpe (1964) relaciona la rentabilidad de un activo (variable explicada) con la rentabilidad del mercado de valores (variable explicativa), de acuerdo con la siguiente función:

Donde:

Rm = Rendimiento del índice de mercado.

∈m = Término de error o perturbación aleatoria

α=Punto de intersección.

β = Pendiente de la línea.

Varios autores han desarrollado modelos de medición de riesgo basados en el CAPM clásico, entre los cuales destacan los siguientes: CAPM con Beta cero (Black, 1972), CAPM Intertemporal (Merton, 1973), Modelo APT (Teoría de Arbitraje) (Ross, 1976), CAPM de Consumo (Rubinstein, 1976), el modelo de Tres Factores (Fama y French, 1992, 1993, 1996) y el CAPM D (Estrada, 2002).

Hasta ahora, el CAPM ha sido aplicado principalmente en el contexto de países desarrollados. Chang y Galindo (2018) aseveraron que todos estos modelos han sido evaluados con data de economías desarrolladas, tales como la de Estados Unidos. Esto deja abierta la pregunta de si tales modelos también superan las dificultades del CAPM en economías emergentes. Estrada (2002) analizó el riesgo de mercado en mercados emergentes, indicando como estimar el downside Beta, una medida de riesgo propuesta en su artículo, y muestra como integrarla en un modelo alternativo de precio, el D-CAPM o Downside CAPM. Otras aplicaciones notables del CAPM en mercados emergentes se describen a continuación. Basu and Chawla (2010) probaron la validez del CAPM para el mercado de valores indio. Martínez et al. (2014) calcularon el coeficiente Beta de una muestra de 11 empresas listadas en el mercado de valores argentino. Santana (2015) calculó el coeficiente Beta en el mercado inmobiliario colombiano, y planificó explorar una dinámica de Betas variantes de acuerdo con la teoría de ciclos. Flores et al. (2019) respaldaron la importancia del CAPM para determinar el riesgo financiero en una empresa o activo. Ellos aplican este modelo a microempresas de fabricación en México. Santos et al. (2019) aplicaron el CAPM para analizar los fondos de inversión brasileños, comparados con modelos alternativos tales como el CAPM incondicional y el modelo de cuatro factores.

En Ecuador, el CAPM ha sido aplicado a empresas listadas en el mercado de valores de Guayaquil y Quito, a pesar del limitado desarrollo de este mercado de capitales. Esto se observa en el trabajo de Valverde and Caicedo (2019), quienes mencionan el limitado desarrollo del mercado de valores ecuatoriano. Orellana et al. (2020) calculan el coeficiente Beta contable y el rendimiento mínimo esperado en el sector manufacturero de Ecuador en el período 2009-2018; en su metodología los autores proponen un ROE ajustado (rentabilidad operativa antes de impuestos/ capital inicial).

Materiales y métodos

Datos

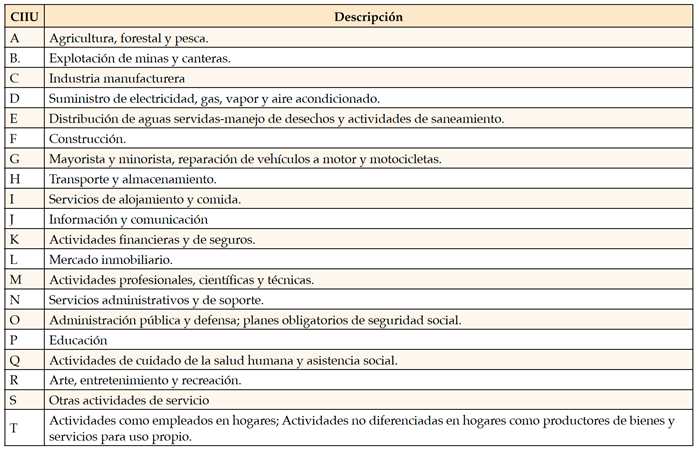

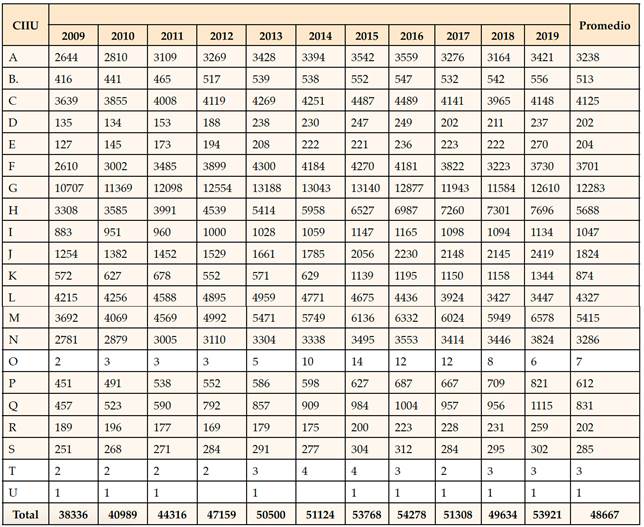

El número total de empresas que se utilizó en esta investigación se presenta en la tabla 1. En promedio, se analizaron 48 667 empresas en el período 2009-2019. Esta información fue obtenida de la Superintendencia de Compañías, Valores y Seguros (2020) (la descripción de las actividades económicas se presenta en el anexo 1).

Metodología de cálculo del riesgo de mercado y de la rentabilidad mínima esperada

El CAPM utilizado en esta investigación se formula de la siguiente manera:

Donde:

E(Ri ) = Mínimo rendimiento esperado en el activo i.

R f = Rentabilidad del activo sin riesgo.

E(Rm ) = Rendimiento esperado en el portafolio de mercado.

E(Rm )-Rf = Prima de rendimiento esperada por encima de la tasa libre de riesgo.

Βi = Medida del riesgo sistemático.

El coeficiente Beta se estima utilizando mínimos cuadrados ordinarios. La variable dependiente es la rentabilidad del activo específico a lo largo del tiempo (en este caso, cada uno de los sectores analizados), la variable independiente es la rentabilidad del mercado (Rm ), y el Beta del CAPM es el coeficiente asociado con la variable Rm. La covarianza y la correlación están involucradas en lo anterior, Adicionalmente, debe considerarse que una acción que tenga una covarianza alta en relación con otras acciones debe tener un coeficiente Beta alto con respecto a esas acciones, y viceversa.

El coeficiente Beta mide el grado de sensibilidad de una acción en el mercado y se representa mediante la pendiente de la recta característica. Kayo et al. (2020) y Grant et al. (2021) estiman el coeficiente Beta con base en los rendimientos históricos. En su estudio, el costo de capital de la empresa depende solo de su riesgo sistemático o no diversificable, capturado por su Beta. Para Montenegro et al. (2014), los resultados de Beta se evalúan con base en las siguientes suposiciones:

Un Beta negativo (menor que 0): indica una relación inversa con el mercado.

Un Beta igual a cero: el active no tiene riesgo.

Un Beta entre 0 y 1 tiene menor volatilidad que el mercado.

Un Beta igual a 1: refleja la volatilidad de un índice de mercado representativo.

Un Beta mayor a 1: representa una volatilidad más alta que el mercado.

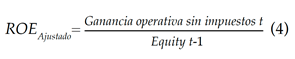

Es importante mencionar que, en esta investigación, se utiliza un ROE ajustado en el cálculo del coeficiente Beta para interpretar la información contable:

En el caso de rendimiento de mercado, el empresario debe comprar y vender a través de proxys de mercado expertos, dado que el portafolio real de mercado debe incluir todas las inversiones individuales y no es observable (Kayo et al., 2020). En este estudio, el número total de empresas en el sector empresarial de Ecuador se considera como un “mercado”. Por lo tanto, el coeficiente Beta obtenido inicialmente no estará apalancado, debido a que no se consideran el interés y los impuestos en el cálculo del rendimiento. Adicionalmente, el criterio de Feria (2004) se utilizará aplicando la varianza a la ecuación 5, con el fin de diferenciar entre el riesgo de mercado (sistemático) y el riesgo específico (diversificable).

Donde:

σt 2 = Riesgo total del activo t

β2 *σm 2= Riesgo de mercado

σ∈ 2 = Riesgo específico

La tasa pasiva de referencia promedio del Banco Central del Ecuador, que fue 5,044 % para el período 2009-2019, se utilizó como tasa libre de riesgo para el modelo.

Resultados

La tabla 2 muestra el ROE ajustado para los sectores analizados. El rendimiento del mercado es 9,19 %. Sectores como Industria Manufacturera ®, Distribución de aguas servidas-manejo de desechos y actividades de saneamiento ®, Mayorista y minorista, reparación de vehículos a motor y motocicletas (G) e Información y comunicación (J), tienen una rentabilidad mayor que la del mercado. Por otra parte, sectores como Suministro de electricidad, gas, vapor y aire acondicionado (D), Transporte y almacenamiento (H) y Arte, entretenimiento y recreación ®, tienen un rendimiento negativo.

El Beta obtenido para las diferentes actividades económicas se muestra en la figura 1. Sectores como Explotación de minas y canteras (B), Industria manufacturera (C), Mayorista y minorista, reparación de vehículos a motor y motocicletas (G), Transporte y almacenamiento (H), Información y comunicación (J), Actividades profesionales, científicas y técnicas (M) y Servicios administrativos y de soporte (N), que tienen un Beta por encima de 1, se consideran riesgosos.

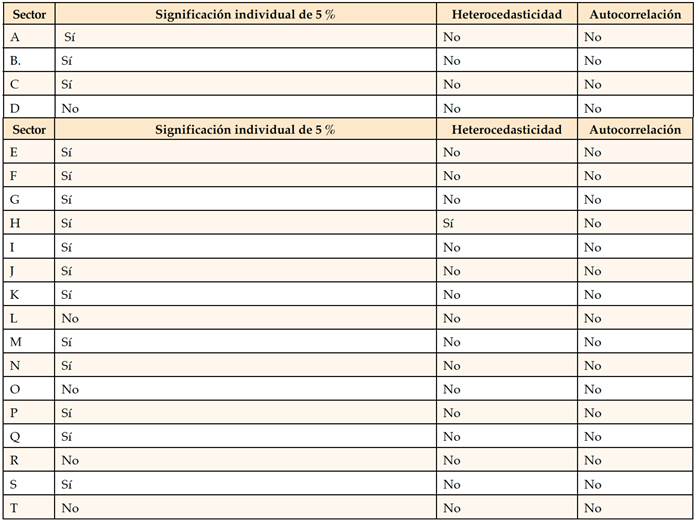

Es importante resaltar que no todos los Betas calculados son estadísticamente significativos, considerando un nivel de significación de 5 %. En todos los casos, se rechazan las hipótesis de heterocedasticidad y autocorrelación (ver tabla 3).

El riesgo específico se obtiene sustituyendo los valores de la ecuación 5; el riesgo total de cada una de las actividades analizadas se presenta en la figura 2.

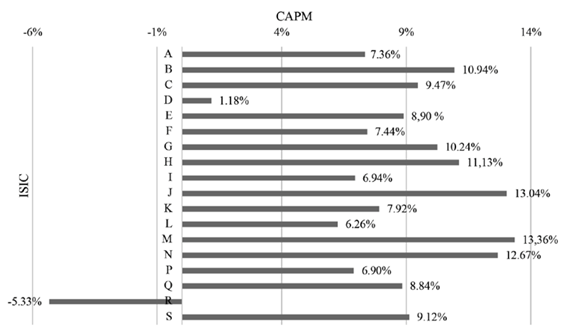

La figura 3 muestra el rendimiento mínimo esperado calculado mediante el CAPM. Sectores como Actividades profesionales, científicas y técnicas (M), Información y comunicación (J) y Servicios administrativos y de soporte (N) muestran el mejor desempeño, con porcentajes de 13,36 %, 13,04 % y 12,67 %, respectivamente. Por otra parte, el sector Arte, entretenimiento y recreación © tiene un rendimiento mínimo esperado negativo (-5,33 %).

La tabla 4 muestra la rentabilidad de los sectores analizados, en comparación con el retorno mínimo esperado del CAPM. Cuando el desempeño obtenido a partir del CAPM es menor, el sector tiene un mejor desempeño ya que ha obtenido una rentabilidad mayor a la requerida, esto es, ha creado valor. En este contexto, los sectores que crean valor son: Información y comunicación (J), Distribución de aguas servidas-manejo de desechos y actividades de saneamiento ©, Industria Manufacturera ©, Mayorista y minorista; reparación de vehículos a motor y motocicletas (G), Educación (P) y Actividades de cuidado de la salud humana y asistencia social (Q).

Conclusiones y discusión

Discusión

Dos interrogantes giran en torno a la discusión de la validez del análisis basado en el modelo de valoración de activos financieros: 1) ¿Se incrementa el rendimiento esperado cuando el aumenta el riesgo?; 2) ¿Es lineal la relación entre el riesgo y el rendimiento?

Claramente, el rendimiento esperado se incrementa a medida que aumenta el riesgo (Banerjee et al. 2007; Breeden et al., 1989). Por otra parte, en un estudio realizado por Breeden et al. (1989) se obtuvo que la relación lineal entre el riesgo y el rendimiento que está implícita en el CCPAM (CAPM de consumo), se rechaza con un nivel de significación de 0.05. En el mismo escenario, Fama y French (1992) discrepan acerca de la suposición de la relación positiva entre rendimientos promedio indicada por el CAPM.

Existen varios comentarios y críticas acerca del CAPM, principalmente asociadas a la viabilidad de usar el coeficiente Beta como una medida adecuada de riesgo. El CAPM supone que el coeficiente Beta es estático, y que los rendimientos del portafolio ponderado (valor de las acciones) son un indicador del rendimiento de la riqueza agregada; su especificación estática está limitada porque no considera los efectos de las oportunidades de inversión variantes en el tiempo, en el cálculo de riesgo de un activo (Jagannathan y Wang, 1996; Lettau y Ludvigson. 2001; Estrada, 2002; Miralles et al., 2009).

El uso de información contable para el cálculo del coeficiente Beta se justifica por el poco desarrollo del mercado de valores en Ecuador. De acuerdo con Valverde y Caicedo (2019), el limitado desarrollo de este mercado de valores hace ineficientes sus funciones operativas. Además, los intereses individuales de los Mercados de Valores de Guayaquil y Quito, cada uno con sus propias autorregulaciones, precios y comisiones, hace complicado el análisis estadístico. De forma similar, Riofrío (2019) asevera que:

El mercado de valores ecuatoriano en los últimos años no ha tenido un desarrollo significativo en relación con países como Colombia y Perú ya que la capitalización bursátil vs PIB es menor que en dichos países en el período de análisis 2016-2018. (p. 3)

A las dificultades analíticas inherentes al incipiente mercado de valores ecuatoriano, debe agregarse la pobre disponibilidad y calidad de la información. Pereiro (2010) se refiere a las barreras estadísticas en la lógica del CAPM en referencia a la inversión en activos en mercados emergentes, debido a que la data local relevante puede no existir, ser poco fiable o atípica. De acuerdo con Poquechoque (2020), los Betas contables se utilizan generalmente en países emergentes, donde existen limitaciones como: “pocas transacciones en el mercado de valores, cambios en la composición de los índices bursátiles, ausencia de datos estadísticos, alta volatilidad, alta informalidad y ausencia de data histórica” (p. 66).

También deben considerarse las dificultades que pueden surgir cuando se aplica información contable para el cálculo del coeficiente Beta. Támara et al. (2017) indican que existen tres problemas en el enfoque del Beta contable: las ganancias en las empresas tienden a ser suavizadas con respecto al valor subyacente de la empresa (Beta sesgado hacia abajo para las empresas riesgosas y hacia arriba para las empresas menos riesgosas). Asimismo, la gran mayoría de las empresas tienen factores no operacionales que influyen sobre las ganancias desde el punto de vista contable, o que resultan en cambios en los métodos de depreciación, entre otros. Además. Los períodos de consolidación trimestrales o anuales implican regresiones con pocas observaciones.

Como lo afirman Orellana et al. (2020), el CAPM es notable por su simplicidad y la hipótesis implícita en él. Sin embargo, estas características han dado lugar a una serie de críticas por parte de los investigadores, como se describe a continuación. Fama y French (1992) mencionan contradicciones en el modelo, siendo una de las principales la relacionada con la magnitud del efecto propuesto por Banz (1981), quien concluye que “en el período 1936-1975, las acciones comunes de empresas pequeñas tuvieron, en promedio, rendimientos ajustados a un riesgo mayor que las acciones comunes de empresas grandes” (pp. 3-4). También se asevera una fuerte relación negativa entre el desempeño promedio y el tamaño de la empresa. En el mismo contexto, St.-Pierre y Bahri (2006) indicaron que el Beta contable no es una medida suficiente para determinar el riesgo en PYMEs, y sugirieron también el desarrollo de un nuevo modelo que vincula más componentes de riesgo. Fama y French (1992) criticaron la debilidad del coeficiente Beta como una variable explicativa de las variaciones en los rendimientos, y afirman la existencia de otras variables que influyen en la variación. Adicionalmente, ellos aseveran que debe trabajarse en un modelo multifactorial donde exista una relación condicional con una pendiente positiva entre el rendimiento promedio y Beta.

A pesar de las críticas al CAPM clásico, y especialmente al coeficiente Beta como un factor para evaluar riesgo sistémico, varios autores han resaltado su importancia y utilidad: el CAPM es un benchmark para calcular el costo de capital, y es bajo este modelo que el Beta es útil como parámetro para estimar el riesgo (Támara et al., 2017). Pereiro (2010) afirmó que el costo de capital de una empresa puede determinarse a través del CAPM, y que éste es una herramienta para determinar el riesgo en empresas que se listan en el Mercado de Valores. Breeden et al. (1989) examinaron el desempeño del Modelo de Valoración de Activos Financieros orientado a consumo (CAPM de consumo o CCAPM) con un modelo basado en portafolio de mercado. Los autores concluyen que el CAPM tradicional y el CCAPM se desempeñan de manera muy similar. Por otra parte, Ruiz et al. (2021) analizaron la viabilidad de usar CAPM en mercados emergentes, y concluyeron que existen varias fórmulas con diferentes variables propuestas; sin embargo, no existe una fórmula universal.

Conclusiones

Determinar el nivel de riesgo es un aspecto fundamental en la toma de decisiones. En el campo de las inversiones, un portafolio con activos correlacionados débilmente o negativamente será menos volátil que uno con activos correlacionados positivamente, ya que una parte puede caer y otra puede elevarse o al menos mantener su valor. Por lo tanto, la diversificación es la mejor manera de reducir el riesgo de inversión. Dado que el riesgo no sistemático puede minimizarse con diversificación, éste se hace irrelevante en el análisis de riesgo de mercado. Esta es una de las implicaciones del CAPM: el único componente importante es el riesgo no diversificable.

En esta investigación, el objetivo se alcanza determinando el riesgo de mercado y el rendimiento mínimo esperado de 18 sectores de la economía de Ecuador mediante el Modelo de Valoración de Activos Financieros propuesto por Sharpe (1964), utilizando en este caso información contable. El análisis involucró todas las diferentes actividades económicas del mercado ecuatoriano, clasificadas de acuerdo con la Clasificación Internacional Industrial Uniforme (CIIU), esto es, un promedio anual de 48 667 empresas y un total de 535 333 observaciones en el período 2009-2019. Es importante destacar que la información financiera tiene una periodicidad anual, lo cual es una limitación de la investigación ya que, por el contrario, la metodología clásica mira a rendimientos diarios.

La metodología aplicada proporciona una relación rendimiento-riesgo, que fue una inspiración central al introducir el CAPM. El coeficiente Beta fue obtenido a partir de información contable por las razones explicadas anteriormente. Se resaltó que sectores como Explotación de minas y canteras (B), Industria manufacturera (C), Mayorista y minorista, reparación de vehículos a motor y motocicletas (G), Transporte y almacenamiento (H), Información y comunicación (J), Actividades profesionales, científicas y técnicas (M) y Servicios administrativos y de soporte (N) tienen un Beta por encima de 1. Por lo tanto, se consideran riesgosos, ya que una variación en el mercado produce una mayor variación en cada uno de estos sectores. Por otra parte, sectores como Suministro de electricidad, gas, vapor y aire acondicionado (D) y Arte, entretenimiento y recreación € tienen un coeficiente Beta negativo y, por tanto, una relación inversa al mercado (los sectores se aprecian cuando el mercado cae en su conjunto). Finalmente, sectores como Industria Manufacturera (C), Distribución de aguas servidas-manejo de desechos y actividades de saneamiento €, Mayorista y minorista; reparación de vehículos a motor y motocicletas (G), Información y comunicación (J), Educación (P) y Actividades de cuidado de la salud humana y asistencia social (Q) agregan valor, ya que tienen un desempeño mejor al esperado.

Mirando hacia adelante, cabe señalar que estos resultados reflejan el coeficiente Beta en el período 2009-2019, y deberán actualizarse a medida que se dispone de información financiera más reciente. Los resultados obtenidos servirán como referencia y soporte para la toma de decisiones de negocios y como indicador del nivel de demanda de proyectos en los sectores analizados.