Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Cómo citar:

Vallejo-Bojorque, A.P., Cavazos-Arroyo, J., Lagunez-Pérez, M.A., y Vásquez-Herrera, S.E. (2021). Experiencia del cliente, confianza y lealtad de los millennials en el sector bancario de la ciudad de Cuenca-Ecuador. Retos Revista de Ciencias de la Administración y Economía, 11(22), pp. 287-300. https://doi.org/10.17163/ret.n22.2021.06

1. Introducción

La aparición de internet y su influencia en la sociedad trajo consigo la modificación en el comportamiento del consumidor, muchas de las actividades que en décadas pasadas se realizaban únicamente de forma presencial, hoy en día se han complementado con productos y servicios ofrecidos de forma virtual. El sector de la banca sin duda, ha sido parte de los adoptadores tempranos de tecnología computacional, por lo tanto, de una acelerada evolución en el formato digital (Agarwal, 2020). En este contexto, existen varios investigadores que coinciden en que la percepción de los consumidores, con respecto al uso de la banca en línea, involucra altos niveles de riesgo, ya que los servicios vinculados a una tecnología emiten estímulos poco familiares y como consecuencia, los consumidores que deciden usar los servicios bancarios online, se ven inmersos en una situación de incertidumbre afectando así los niveles de confianza (Sarin et al., 2003).

Con el objetivo de captar mayor cantidad de clientes y sobre todo de fidelizar a los actuales, varias instituciones optaron por el desarrollo tecnológico; este avance en el sector bancario y de la economía, hoy son muy conocidos y agregan valor al servicio por el vínculo que generan con los usuarios, rebasando la antigua banca de solo productos para concentrarse en una nueva banca, dinámica y de enfoque al cliente (Mahecha et al., 2019). Autores como Pikkarainen et al. (2006) indican que en sí, la banca electrónica ha evidenciado un crecimiento constante en términos de valor y de volumen.

El sector de los servicios bancarios ha sido muy trabajado a nivel de investigaciones académicas; sin embargo, autores como Kamath et al. (2019) afirman que varias cuestiones siguen sin estar claras, dado que investigaciones anteriores como las de Brakus et al. (2009) y Srivastava y Kaul (2016) han examinado el vínculo entre la experiencia del cliente y la lealtad, confirmando que existe escasez de literatura académica que examine el papel mediador de dichas variables secuenciales, por lo que sugieren explorar con claridad la red nomológica de los constructos que actúan como mediadores en la relación entre la experiencia del cliente y la fidelidad (Kamath et al., 2019). Por ello, esta investigación pretende explicar el efecto de la experiencia del cliente sobre la confianza y el efecto de esta última sobre la lealtad del cliente. Este trabajo, está dividido en las siguientes secciones: revisión de la literatura, metodología, resultados discusión y conclusiones.

2. Revisión de la literatura

2.1 La banca electrónica como avance del sector bancario

Por varios años la banca puso su servicio a disposición de la comunidad con base en el factor humano, pues era siempre una persona quien brindaba atención a los usuarios. El desarrollo de las áreas de marketing, servicio al cliente y desarrollo de procesos, trajo consigo la introducción de la banca electrónica, este servicio diferenciador, brinda a los clientes la capacidad de realizar transacciones financieras sin la intervención de seres humanos; es decir, posibilita a un usuario acceder a sus cuentas de banco por Internet y realizar una transacción (Safeena et al., 2013). El éxito de las innovaciones de este tipo de servicio, depende en gran medida de los patrones o tendencias de consumo de usuarios de dichos servicios (Arora & Sandhu, 2018).

La banca electrónica puede ser entendida como el suministro automático de productos y servicios bancarios nuevos y tradicionales directamente a los clientes, por medio de canales interactivos de comunicación electrónica (Drigă & Isac, 2014), en este sentido, el proceso de servicio puede ser definido como la configuración de tecnologías a través de las cuales los proveedores del servicio, perciben y responden a las necesidades dinámicas y complejas de sus clientes utilizando tecnología avanzada (Dabholkar & Overby, 2005).

Las múltiples innovaciones sobre todo aquellas que se desarrollaron en temas de tecnología, dieron como resultado un aumento significativo en las transacciones de comercio electrónico, así como el desplazamiento del contacto físico a las transacciones electrónicas. El avance del sector bancario y de la economía, hoy son muy conocidos por el vínculo que logra con los usuarios. De acuerdo con Pikkarainen et al. (2006), el sistema de banca electrónica ha evidenciado un crecimiento constante en términos de valor y de volumen.

2.2. Experiencia del cliente y confianza en el sector bancario

Los usuarios cada día exigen más en temas de atención y servicio, las organizaciones hacen grandes esfuerzos para proporcionar las facilidades adecuadas para el desarrollo de una experiencia satisfactoria con la marca. En la misma línea, Kavitha y Haritha (2018) definen a la experiencia del cliente como la percepción de los usuarios acerca de cómo los trata una institución, mientras que autores como Buttle (2008) y De-Keyser (2015), coinciden en que la experiencia del cliente involucra elementos cognitivos, emocionales, físicos, sensoriales, espirituales y sociales; es decir, lo entienden como el resultado cognitivo y afectivo de la exposición o interacción del cliente con la gente de una empresa, sus procesos, tecnologías, productos, servicios y demás.

Crear una experiencia de cliente superior, parece ser uno de los objetivos centrales en la mayoría de los entornos actuales, empresas de todo el mundo han adoptado el concepto de gestión de la experiencia del cliente y como resultado muchos incorporan esta particularidad en sus declaraciones de misión. Con respecto a la construcción de la experiencia del cliente, esta es de naturaleza holística e involucra a los clientes, está dada no solo por aquellos elementos que el proveedor puede controlar, sino también por elementos que están fuera del control del proveedor, la experiencia del cliente abarca la experiencia total, incluye la búsqueda, fases de compra, consumo y posventa (Verhoef et al., 2009).

Investigadores como Ali et al. (2018) y Slåtten et al. (2011) consideran que la experiencia del cliente constituye un constructo multidimensional y diverso, desarrollado por varios elementos que incluyen el entorno físico, interacciones con el personal e interacciones con otros clientes. Por su parte, Loureiro et al. (2014) enfatizan en que las emociones de los clientes, principalmente el deleite, son componentes naturales de su experiencia, por lo que una de las claves es provocar fuertes emociones y reacciones experienciales del consumidor, de ahí, que se puede confirmar lo indicado por Slåtten et al. (2011), las experiencias se almacenan en los recuerdos lo que genera un vínculo estrecho entre ellos y su deleite. En este sentido, las experiencias placenteras pueden considerarse un determinante vital de la lealtad del cliente (Ali et al., 2018).

La importancia de comprender las emociones de un usuario en el contexto del servicio que se entregue, proporcionará la posibilidad de crear huellas mentales que contribuyan positivamente con el posicionamiento de una marca (Slåtten et al., 2011). Por lo tanto, un banco debería concentrarse en crear experiencias positivas en los factores que afectan directamente a los comportamientos discrecionales (Wasan, 2018). La parte neural de la gestión de la experiencia del cliente se ha atribuido a intensificar la relación entre empresas y clientes; en el sector de servicios, se ha podido evidenciar aún más por la fuerza de la interacción que exige la banca (Mbama et al., 2018).

Por otro lado, la confianza ha sido trabajada en varios sectores industriales y definida desde varias perspectivas. Desde los entornos virtuales, Jarvenpaa et al. (2000) definen la confianza en el vendedor online como la expectativa de una de las partes acerca de los motivos y comportamientos de la otra parte. La mayor cantidad de investigaciones realizadas en escenarios electrónicos, consideran a la confianza como un constructo de carácter multidimensional formado por honestidad, benevolencia y competencia, fundamental para conseguir relaciones de compraventa satisfactorias en el contexto mencionado (Doney & Cannon, 1997; San Martín & Camarero, 2010).

La honestidad básicamente contempla aquella creencia en que la otra parte asumirá sus compromisos y sus obligaciones, es decir, el cumplimiento de las promesas del socio (Doney & Cannon, 1997). La benevolencia por su parte, es la creencia en que la otra parte está interesada en conseguir beneficios mutuos y no iniciará temas que perjudiquen la relación (Torres et al., 2009). Finalmente, la competencia constituye la apreciación en la empresa de conocimientos técnicos y experiencia que acrediten el dominio en su campo de actividad, garantiza las condiciones de hacer bien su trabajo y ofrecer un producto o servicio con la calidad ofrecida (Bhattacherjee, 2002; Pavlou, 2003; Roy et al., 2001; Suh & Han, 2002). Micu et al. (2019) indican que la experiencia del cliente en línea influye directamente en la confianza, por lo que se plantea la siguiente hipótesis:

H1: La experiencia del cliente afecta directa y significativamente a la confianza.

2.3. Confianza y lealtad en el sector bancario

La confianza en el contexto de la banca en línea, puede mirarse como aquella creencia que tiene un consumidor en la capacidad del proveedor de servicios de banca por Internet para proporcionar servicios confiables a través de la nube, esto significa que uno está dispuesto a depender de la otra parte a pesar de que no puede controlarla. Con el desarrollo acelerado del mercado virtual, el papel de la confianza se ha vuelto predominante; las incertidumbres potenciales provienen de múltiples fuentes, como la vulnerabilidad de Internet, las plataformas de comunicación de Internet y la capacidad técnica de los proveedores (Bashir & Madhavaiah, 2015).

La lealtad al servicio es quizá una de las construcciones más importantes en los servicios, de hecho, los clientes leales que se complacen en compras repetidas son la base de cualquier negocio (Shamsuddoha & Alamgir, 2003). La lealtad del cliente puede ser entendida como el proceso continuo que no termina con la satisfacción de la necesidad del cliente, sino que continúa con la generación de una relación de compra repetida a largo plazo con el cliente en una marca en particular, es decir, la capacidad de una empresa para seguir ganando el patrocinio de un cliente sobre la competencia (Omoregie et al., 2019).

El sector bancario en general ha mostrado una fuerte competencia en el mundo y con el objetivo de garantizar su competitividad en la industria han enfocado sus estrategias en la retención y lealtad de sus clientes (Leninkumar, 2017). El sector de servicios se ha enfrentado a cambios radicales durante los últimos diez años, varias estrategias que se han desarrollado, intentan retener a los clientes. En los servicios bancarios, muchas de las marcas han optado por introducir nuevos productos intangibles y novedosos que son más complejos de imitar (Shamsuddoha & Alamgir 2003).

La medición de la lealtad del cliente comprende dimensiones como la actitud y el comportamiento. En la misma línea, algunos autores señalan que la satisfacción, la calidad del servicio y la confianza tienen un efecto significativo en la lealtad (Omoregie et al., 2019), también Gillani y Awan (2014) confirman una relación significativa entre la confianza y lealtad del cliente, de ahí que este estudio plantea la siguiente hipótesis:

H2: La confianza afecta directa y significativamente a la lealtad del cliente.

3. Materiales y método

El enfoque de esta investigación fue cuantitativo, el diseño fue de tipo explicativo y la investigación transversal, la técnica a utilizar fue la encuesta, el tipo de muestreo fue no probabilístico y por conveniencia debido a que se determinó un perfil específico de participantes, usuarios (hombres y mujeres) nacidos entre el año 1980 y 1993, clientes de la banca (Banco del Pacífico, Banco del Austro, Banco Bolivariano, Banco General Rumiñahui, Banco de Guayaquil, Banco Internacional, Banco de Loja, Banco de Machala, Banco del Pichincha, Banco ProCredit, Produbanco, Citibank, Banco Solidario) en la ciudad de Cuenca, la tercera más grande del Ecuador (INEC, 2019).

El levantamiento de información se realizó entre los meses de mayo y julio de 2020 y el estudio se concentró únicamente en personas que son parte de la generación conocida como millennials, pues resulta de interés el comportamiento específico de este grupo, que de acuerdo con Cleyle et al. (2006) integra a quienes tienen un conjunto completamente nuevo de expectativas y requisitos a comparación de las generaciones anteriores, dado que crecieron a la par con la tecnología; es decir, en medio de la era de la información.

La generación millennials es conocida por ciertos rasgos y comportamientos que pueden influir en sus decisiones de compra, a más de ser conocedores de la tecnología, son expertos en usar Internet para la búsqueda y compra de productos, lo utilizan como su principal fuente de información y confían en ella, se preocupan por el medio ambiente y temas de responsabilidad social, buscan y esperan ver publicidad que incluya diversidad de raza y género (Nowak et al., 2006). Su naturaleza en muy optimista, práctica y los caracteriza la creencia de que pueden marcar una diferencia en el mundo (Lancaster & Stillman, 2002).

La encuesta fue diseñada con base en varios constructos, incluyó 35 ítems. Como parte del constructo “experiencia del cliente” propuesto por Wasan (2018), se consideraron seis dimensiones. Conveniencia, se midió utilizando seis ítems, competencia y compasión por medio de tres ítems cada una y credibilidad, contexto y personalización, con cuatro ítems respectivamente. La lealtad se midió utilizando cinco ítems sugeridos por Moliner et al. (2019) mientras que confianza fue analizada por medio de seis ítems que atienden a lo indicado por Kaur y Arora (2020).

El instrumento incluyó la escala de medición de Likert con un intervalo entre 1 y 5 puntos, fue validado previamente con el Alpha de Cronbach y confirmado con una prueba piloto. La muestra estuvo conformada por 1231 casos y se utilizó el modelo de ecuaciones estructurales y el software PLS (Partial Least Square) para el análisis de los datos.

Este modelo establece la relación de dependencia entre variables, es decir, intenta integrar un conjunto de ecuaciones lineales y establecer cuáles de ellas son dependientes o independientes de otras. Permite examinar todas las variables relevantes simultáneamente y adicional a esto, evaluar el modelo teórico de la investigación y la significancia de las hipótesis. Involucra el modelo de medida, en el que se analizan las cargas factoriales de las variables observables con relación a sus correspondientes variables latentes, en esta estructura se evalúa la fiabilidad y validez de las medidas del modelo teórico (Sáenz & Tamez, 2014).

También contempla un modelo estructural en el que se analizan las relaciones de causalidad entre las variables latentes independientes y dependientes. Las variables latentes son aquellas que no pueden ser medidas directamente (variables exógenas) y que actúan como variables predictoras de constructos endógenos (Sáenz &Tamez, 2014).

4. Resultados

4.1. Evaluación del modelo de medición

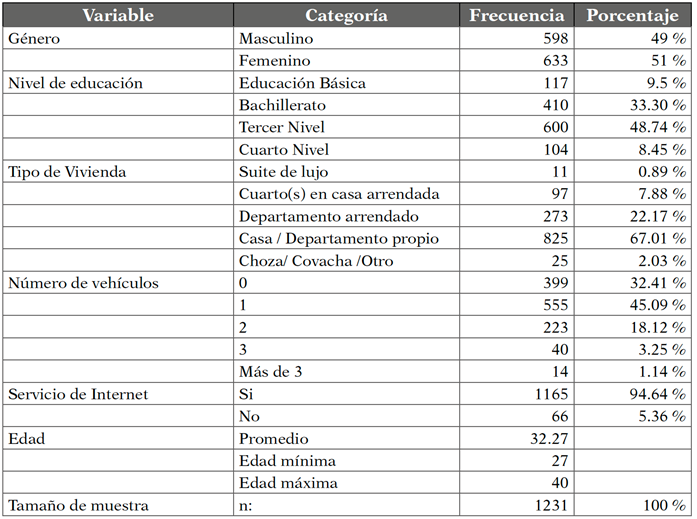

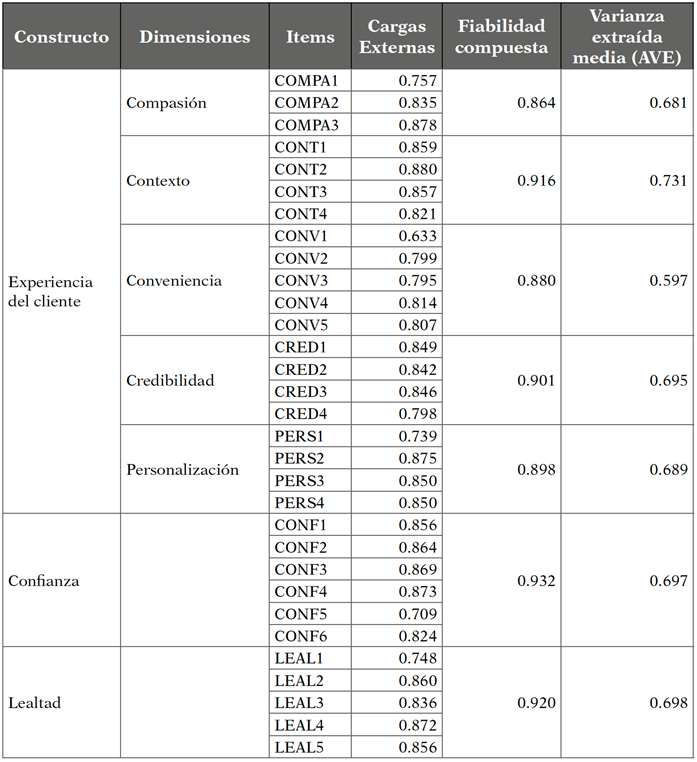

La Tabla 1 proporciona información del perfil demográfico de los encuestados basado en una muestra completa de usuarios de la banca en la ciudad de Cuenca, Ecuador y que son parte de la generación hoy en día conocida como millennials. En la etapa de evaluación del modelo de medición, se realizaron algunos análisis para confirmar la confiabilidad y validez de los datos. En primera instancia, se realizó un análisis factorial confirmatorio (AFC) y se probaron la confiabilidad de las escalas de medición, la validez convergente y la validez discriminante. De acuerdo con los hallazgos, es necesario indicar que la dimensión “competencia” parte del constructo “Experiencia del Cliente” fue eliminada debido a que no cumplió con las cargas mínimas de 0.50 sugerido por Bagozzi et al. (2013).

Los resultados expuestos en la Tabla 2, evidencian la consistencia interna alcanzada dado que todas las cargas de los ítems cumplen con el punto de corte mínimo de 0.50 sugerido por Bagozzi et al. (2013), la confiabilidad compuesta (CR) de todos los constructos, así como la varianza promedio extraída (AVE), fueron mayores a 0.70 y superior 0.50, respectivamente (Chin, 2010; Fornell & Larcker, 1981)

Nota: La dimensión competencia fue eliminada debido a sus bajas cargas externas.

Tabla 2. Cargas externas, CR y AVE

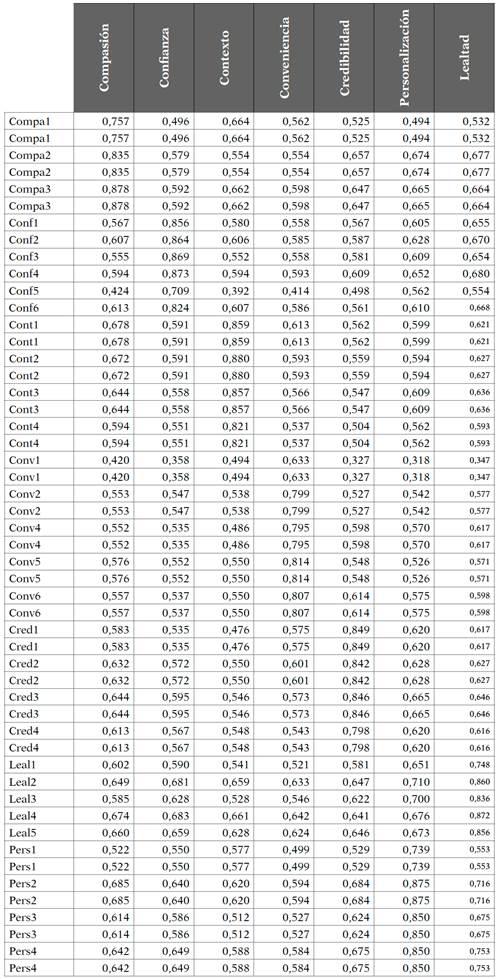

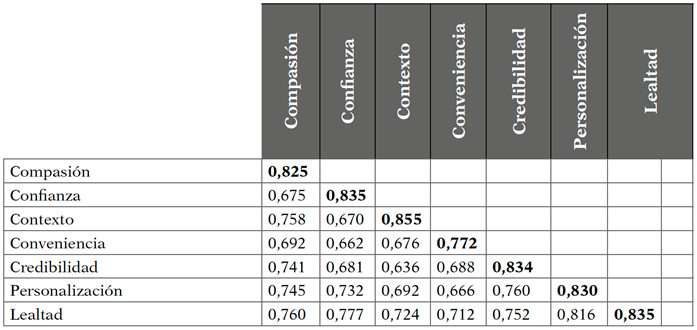

En el caso de la validez discriminante, misma que se muestra en la Tabla 4, se utilizó el criterio propuesto por Fornell y Larcker (1981), el valor de AVE evidenció la inter-correlación del constructo con otros en el modelo de investigación. Todos los valores fueron mayores que la correlación de cada uno de los constructos (Chin, 2010). Los resultados muestran, por lo tanto, que el modelo de medición fue satisfactorio y proporcionó evidencia suficiente en términos de confiabilidad, validez convergente y validez discriminante. El coeficiente de determinación (R²) para confianza fue de 0.615 y para lealtad de 0.603 (para muestra completa), lo que explica en todos los casos más del 60 % del constructo, respectivamente. Todos estos valores de R² indican un modelo sustancial.

4.2. Evaluación del modelo estructural

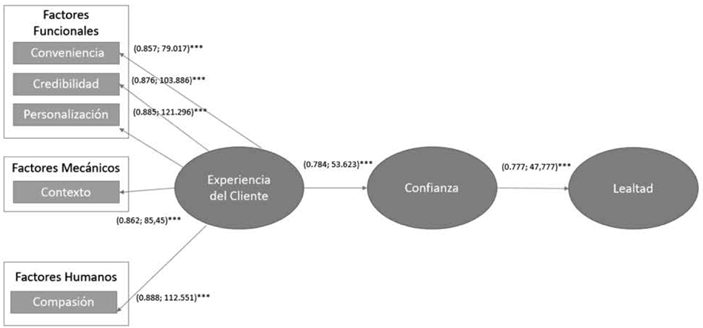

En la Tabla 5 se presentan los resultados de las pruebas de hipótesis. La regla general para la prueba de hipótesis de una cola es que el valor de t debe exceder 1.965 (p <0.05). Se pudo evidenciar que la experiencia del cliente tiene un efecto positivamente significativo en la confianza (H1) y a su vez esta en la lealtad (H2), tal como se muestra en la Figura 1. Además, todas las dimensiones que son parte de la experiencia del cliente y fueron evaluadas, muestran una robustez significativa del constructo mencionado.

Es necesario mencionar que como un criterio predictivo adicional al R², autores como Leguina (2015) recomiendan el análisis de Q², con el objetivo de valorar la relevancia predictiva del modelo estructural. Al respecto, Chin (1998) menciona que la relevancia predictiva de los constructos debe ser positiva y con valores mayores a cero; en donde, los valores de 0.02 se pueden considerar como valores pequeños, valores de 0.15 como valores medios y valores 0.35 como valores grandes para considerar validez predictiva del modelo. Geisser (1974) y Stone (1974) recomiendan evaluar la prueba de Stone-Geisser como un criterio de Q². Esta investigación utilizó el procedimiento de blindfolding en PLS. Los constructos endógenos tuvieron una predicción fuerte, debido a que Q² tuvo un valor 0.42 para el constructo confianza y un valor de 0.42 para lealtad. Finalmente, en la Tabla 6 se detallan los efectos indirectos entre experiencia y lealtad.

5. Conclusiones y discusión

Se ha investigado mucho con respecto a la experiencia del cliente, la confianza y la lealtad; Micu et al. (2019) indican que la experiencia del cliente en línea influye directamente en la confianza mientras que Omoregie et al. (2019) y Gillani y Awan (2014) coinciden en que la relación entre confianza y lealtad resulta significativa, sin embargo, no se han explorado los constructos que actúan como mediadores entre la experiencia del cliente y la lealtad tal como sugieren Kamath et al. (2019). En este sentido, este trabajo intentó cubrir la brecha descrita anteriormente.

Al momento de evaluar la experiencia del cliente, se encontró que las dimensiones conveniencia, credibilidad, personalización, contexto y compasión, fortalecen el constructo, el efecto de todas ellas en la experiencia del cliente es sumamente fuerte y positivo. Como indica Wasan (2018), si bien el juicio lo realizan los clientes sobre su experiencia general del servicio, esta se forma considerando varios factores de tipo funcional, humano y mecánico; el primero de ellos, se mide particularmente en términos de su confiabilidad y competencia; esto resulta interesante dado que esta investigación confirmó que la dimensión de competencia no era representativa en la experiencia del cliente.

Los resultados de la evaluación estructural que se informan en la Tabla 5 (resultados para la relación directa), demuestran que la experiencia del cliente tuvo un efecto significativamente positivo en la confianza. A partir de lo propuesto por Slåtten et al. (2011) quienes indican que las claves al momento de construir una mejor experiencia para el usuario, son provocar emociones y reacciones experienciales del consumidor, generando un vínculo estrecho entre ellos, se puede considerar que como indican Ali et al. (2018) las experiencias placenteras pueden ser determinantes de la lealtad del cliente, por lo tanto, generadoras de confianza también.

En el caso de la confianza, esta tuvo un efecto significativamente positivo en la lealtad de los millennials específicamente en el sector bancario. Los resultados son consistentes con las conclusiones de Gillani y Awan (2014) quienes confirman una relación significativa entre la confianza y la fidelidad del cliente, por lo que se demuestra que la confianza representa una variable que antecede a la lealtad. Los rasgos y comportamientos de los millennials al ser conocedores de la tecnología y expertos en usar Internet para la búsqueda y compra de productos, evidencian una relación entre las variables que son parte del modelo propuesto aplicado en el sector bancario.

En conclusión, el estudio destaca en primera instancia la fiabilidad del constructo experiencia del cliente porque su estructura —que contempla factores funcionales, mecánicos y humanos— resulta consistente. El efecto de la experiencia del cliente sobre la confianza es muy fuerte por lo que se confirma que la creación de recuerdos memorables a lo largo de todo el proceso de servicio, colaboran a la generación de confianza por parte de los millennials de la ciudad de Cuenca. El efecto de la confianza en la lealtad, es fuerte y positivo, por lo que los usuarios de la banca una vez que logran experimentar confianza en el servicio, empiezan a construir una relación de lealtad para con la marca.

Cada vez más, los bancos entienden la relación entre los constructos que forman parte del modelo y desarrollan esfuerzos para mejorar la experiencia del usuario tanto en el formato físico como el virtual. Esta investigación aporta significativamente al sector bancario, ya que proporciona información vital para la creación de ventajas competitivas en el sector y para el desarrollo de estrategias que incrementen la fidelidad de los usuarios actuales.