Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Cómo citar:

Zambrano-Farías, J. F., Sánchez-Pacheco, M. E., y Correa-Soto, S. R. (2021). Análisis de rentabilidad, endeudamiento y liquidez de microempresas en Ecuador. Retos Revista de Ciencias de la Administración y Economía, 11(22), pp. 235-249. https://doi.org/10.17163/ret.n22.2021.03

1. Introducción

Las microempresas se definen como pequeñas organizaciones manejadas por sus propietarios, normalmente son creadas por un miembro de un segmento marginado y vulnerable de población que, para hacer frente a las limitaciones de capital, acceso al crédito y barreras a la entrada, adoptan diversas formas organizativas (González-Sánchez & Méndez-Vásquez, 2017; Muñoz et al.,2014). Con frecuencia, la creación de estas organizaciones se las realiza de manera empírica, es decir, sin el conocimiento ni la experiencia necesaria para evolucionar en un mercado altamente competitivo, dando a lugar que el fracaso empresarial de estas empresas sea elevado en comparación con las de gran tamaño (Blázquez-Santana et al., 2006).

Para Okurut (2008) las microempresas pertenecen a la categoría de negocios de supervivencia, ya que sus propietarios tienen la expectativa de encontrar un trabajo formal que les permita mejorar los mínimos ingresos que sus negocios producen lo que generaría una desventaja competitiva en comparación con empresas de gran tamaño. Autores como Ampudia-Márquez (2008), Díaz-Arreguín (2010), Mungaray-Lagarda y Urquidy (2007) sostienen que a pesar de que se han desarrollado políticas de impacto en microempresas, estas tienden a ser de baja trascendencia ya que no responden a las demandas del sector.

El papel que desempeñan las microempresas es esencial tanto en sociedades emergentes como en sociedades con economías boyantes lo que le ha permitido progresar a pesar del limitado apoyo de organizaciones gubernamentales, comerciales y financieras (de Jorge-Moreno et al., 2010; De Zoysa & Kanthi-Herath, 2007; Halabi et al., 2010; Steinerowska-Streb, 2012). Estas empresas han contribuido a la creación de empleo al ofrecer oportunidades a quienes no pueden encontrarlo, al tiempo que ha ayudado a disminuir los índices de pobreza gracias a su rentabilidad (Rogerson, 2004; Zainol et al., 2017).

Por su naturaleza, las microempresas ofrecen bienes y servicios más asequibles a la comunidad porque suelen tener un precio más bajo (Rodríguez-Arrieta et al., 2019). Dado el impacto positivo de las microempresas y los limitados estudios sobre el rendimiento de estas, el objetivo de este trabajo de investigación es realizar una comparación estadística del rendimiento financiero, nivel de deuda a terceros y liquidez corriente de las microempresas de la provincia del Guayas con el resto de las provincias de Ecuador. Este estudio contribuye a la literatura, ya que examina cuál es el comportamiento financiero de las microempresas de un país emergente. Habitualmente, los estudios de este tipo se han llevado a cabo en el contexto de Estados Unidos, Malasia, Suecia, Polonia, Uganda, Nigeria, Perú y otros países (Adekunle, 2011; Janda et al., 2013; Muñoz et al., 2014; Rasiah et al., 2014; Schreiner & Woller, 2003; Ssebunya et al., 2019; Yazdanfar et al., 2013; Vargas-Vega et al., 2020).

La investigación está estructurada de la siguiente manera. Tras una breve introducción, se presenta un resumen de literatura existente, donde se exponen los antecedentes de investigaciones anteriores que dieron la pauta para realizar esta investigación. Además de enlistar los supuestos o hipótesis que se van a comprobar.

La siguiente sección, explica la selección de la muestra y la metodología utilizada, la cual es cuantitativa de tipo descriptiva de diseño transversal, con la finalidad de analizar y comparar los indicadores de rentabilidad, endeudamiento y liquidez, que son claves dentro de los estudios de rentabilidad de las microempresas.

A continuación, se muestran los resultados de la investigación para los índices de rentabilidad financiera, endeudamiento y solvencia en el corto plazo de las microempresas de la provincia del Guayas y cómo estos se comparan con los del resto de las provincias de Ecuador. Finalmente se exponen las conclusiones generales del estudio.

1.1. Revisión de la literatura

Los investigadores de la dinámica empresarial, economía industrial, la gestión estratégica, la contabilidad y las finanzas han tratado de identificar las fuentes de variación de la rentabilidad de las empresas (Goddard, Tavakoli y Wilson, 2005). Diferentes autores (Aulová et al., 2019; Floros & Voulgaris, 2016; Lososová & Zdeněk, 2014; Prijadi & Desiana, 2017; Rasiah et al., 2014; Spitsin et al., 2020) han planteado sus teorías acerca de la rentabilidad en las empresas y sus determinantes aplicados a diferentes sociedades, sectores y enfoques. Por ejemplo, factores económicos del rendimiento empresarial (externos a la organización) y los factores organizativos (comportamiento financiero de la empresa y adecuación del entorno) han demostrado en investigaciones anteriores que operan de forma independiente y que los factores internos están asociados de forma más significativa y directa con el rendimiento empresarial (Appiah-Adu et al., 2001). De hecho Muñoz et al. (2014) indican que el desempeño empresarial se vio poco o nada influenciado por factores exógenos a la organización pero existe una incidencia moderada entre factores propios de la empresa como indicadores financieros, antigüedad, tamaño y capacidades gerenciales con las ganancias de la compañía. En cambio otros autores (Floros & Voulgaris, 2016; Jasiniak & Pastusiak, 2014; Zeli & Mariani, 2009) sostienen que factores externos como el sector al que pertenece la firma y su competitividad son variables que inciden significativamente en la generación de rentabilidad.

En cuanto a la incidencia de factores propios de la empresa como los indicadores financieros, Goddard et al. (2005), Jinchuña-Huallpa (2021) y Campuzano y Rodríguez (2018) concluyeron que el coeficiente de apalancamiento de una firma y su rentabilidad es negativa pero que existe empresas que tienen mayor liquidez y tienden a ser más rentables. En esta misma línea, (Castillo-Valero & García-Cortijo, 2013; González-Pérez et al., 2002; Lin & Rowe, 2006; Wood, 2006) factores el nivel de endeudamiento, liquidez en el corto plazo y el tamaño de la empresa tienen una relación fuerte y positivamente significativa con el desempeño empresarial.

Para Yazdanfar et al. (2013), el estudio de la antigüedad de la organización en el mercado es importante para el análisis de la rentabilidad, indica que el rendimiento de la empresa cambia sistemáticamente en el transcurso de su permanencia en el mercado, de esta forma, la rentabilidad es alta en los primeros años de creación y a medida que las empresas envejecen y se desarrollan, su rentabilidad disminuye.

Otros estudios sobre microempresas han mostrado resultados que aquellos que evidencian un vínculo entre las destrezas administrativas de sus dueños y su género generan más ventas, pero no rentabilidad mientras que la participación de los propietarios en el negocio no afecta al crecimiento, pero agrega rentabilidad (Manzaneque et al., 2016; Prijadi & Desiana, 2017; Valls- Martínez & Cruz-Rambaud, 2019).

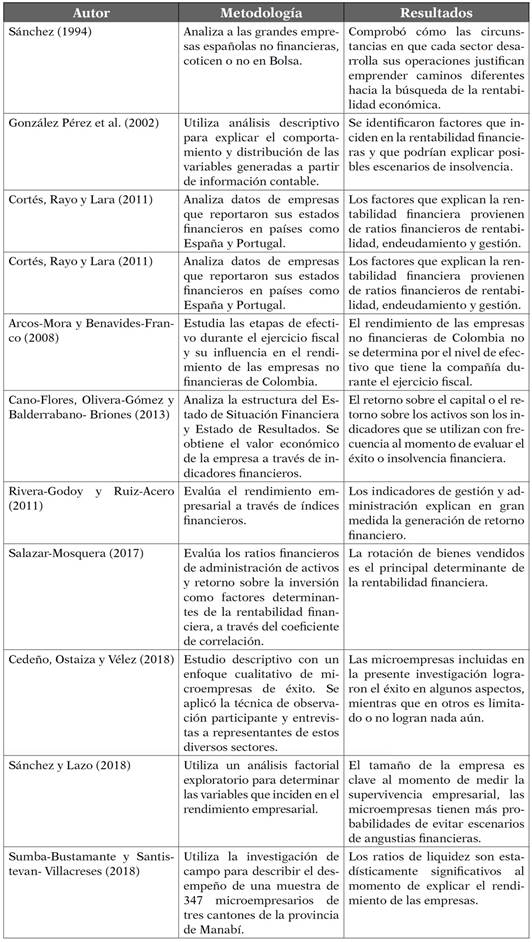

Este trabajo de investigación toma como referencia estudios previamente realizados sobre las rentabilidades de las empresas, para comprensión del tema en la Tabla 1 se cita a varios autores, la metodología utilizada y los resultados.

Como se pudo apreciar, los estudios detallados en dicho cuadro emplean una metodología descriptiva, en algunos casos de carácter cualitativo y en otros de carácter cuantitativo de corte transversal basado en un análisis univariable de ratios financieros, usando información proveniente de empresas obligadas a llevar contabilidad y que reportan sus estados financieros a la entidad reguladora pertinente.

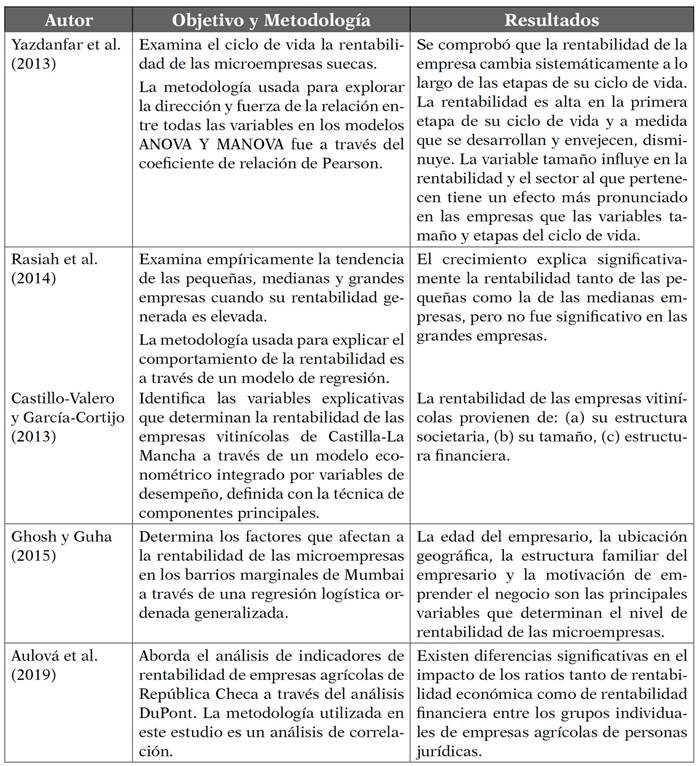

En la otra línea de investigación mencionada, varios autores han enfocado su atención en la determinación de variables que expliquen la rentabilidad de las empresas. De igual manera se presenta el objetivo, la metodología y los resultados de algunas investigaciones en la Tabla 2.

A partir de los resultados de los principales trabajos explicativos de la rentabilidad empresarial se obtiene que, tanto los indicadores financieros, como la variable tamaño han recibido especial atención por parte de los investigadores (Zambrano-Farías et al., 2018).

Como un aporte a futuras investigaciones que se realicen en Ecuador, este trabajo pretende iniciar el estudio de la rentabilidad financiera a través de comparaciones de ciertos indicadores que son importantes para el desarrollo de la empresa. Se ha considerado dos grupos de microempresas: las que pertenecen a la provincia del Guayas y las que residen en las demás provincias del país. Por ello, se plantean las siguientes hipótesis:

H1: En promedio la rentabilidad financiera de las microempresas de la provincia del Guayas es menor que la rentabilidad financiera de las microempresas de las provincias del resto de Ecuador.

H2: El nivel de endeudamiento promedio de las microempresas de la provincia del Guayas es mayor que el de las microempresas de las provincias del resto de Ecuador.

H3: La solvencia de corto plazo de las microempresas de la provincia de Guayas es mayor que el de las microempresas de las provincias del resto de Ecuador.

2. Materiales y método

La metodología que sustenta esta investigación es cuantitativa de carácter descriptivo de diseño transversal cuya finalidad es de analizar y comparar los indicadores financieros de rentabilidad, endeudamiento y liquidez de las microempresas de la provincia del Guayas con las microempresas del resto de provincias de Ecuador.

Selección de muestra

Para la selección de las microempresas que componen la muestra objeto de estudio se ha realizado el siguiente proceso: (i) Al año 2019 el número de empresas activas y que registraron sus operaciones en la Superintendencia de Compañías, Valores y Seguros (SCVS) fue de 67 660 a nivel nacional, de las cuales para este estudio se tomaron en cuenta las microempresas. Su selección fue de acuerdo con el criterio monto de ingresos totales menores o iguales a USD100 mil dólares, (ii) se escogen empresas cuyo patrimonio sea mayor a USD800 dólares y (iii) aquellas cuyo estado reportado ante la SCVS sea activo.

Se extrajo una muestra de 29 861 compañías activas a nivel nacional. El Gráfico 1 muestra la distribución de las microempresas por provincia, se puede observar que la provincia del Guayas tiene la mayor cantidad de empresas con 13 768 lo que representa el 46.11 %. En segundo lugar, está la provincia de Pichincha con 7268 empresas lo que representa el 24.34 %, seguido de Manabí con 1405 empresas y Azuay con 1346 empresas lo que representa el 4.71 % y 4.51 % respectivamente.

Fuente: Superintendencia de Compañías, Valores y Seguros (2020).

Gráfico 1. Distribución de las microempresas por provincia

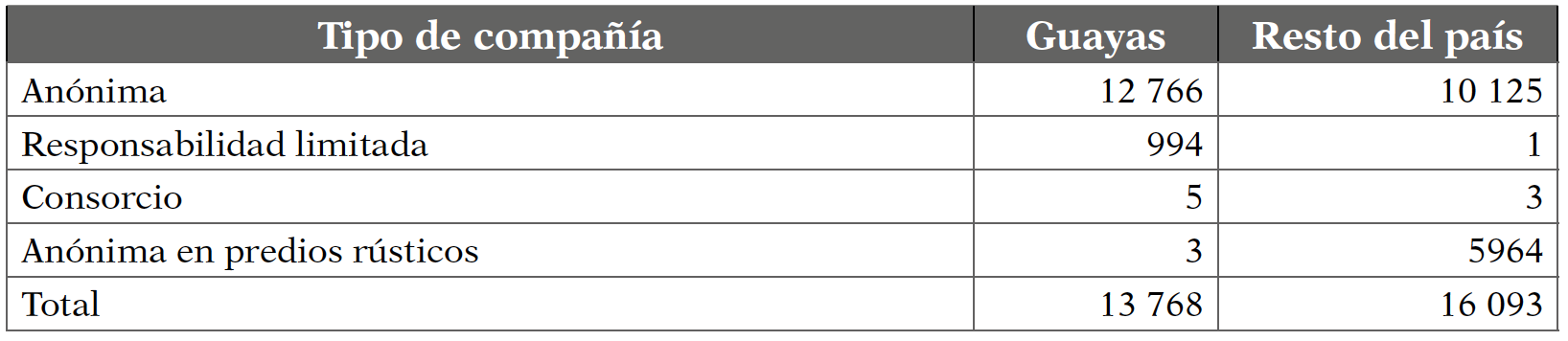

Un aspecto importante por destacar es la cantidad de microempresas según su constitución, la Tabla 3 detalla los tipos de compañía tanto en la provincia del Guayas como en el resto de las provincias de Ecuador. En la provincia del Guayas existen 12 766 empresas de tipo sociedad anónima mientras que en el resto del país existen 10 125 empresas de este tipo. Es importante destacar que existen 5964 empresas de tipo sociedad anónima en predios rústicos en el resto de las provincias de Ecuador, mientras que en la provincia del Guayas solo hay tres empresas de este tipo. Esto se debe a que la mayoría de las microempresas de las demás provincias registran sus domicilios en áreas no urbanas.

Fuente: Superintendencia de Compañías, Valores y Seguros (2020).

Tabla 3. Microempresas según su constitución

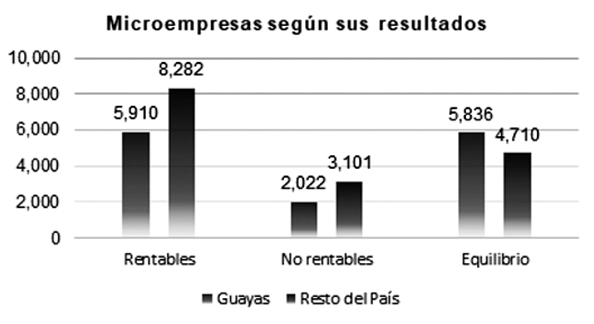

El Gráfico 2 muestra la clasificación de microempresas de acuerdo con los resultados de su desempeño. Del total de la muestra de microempresas en la provincia del Guayas el 42.93 % de las compañías son rentables, esto es, 5910 empresas. El número de empresas con rentabilidad negativa (pérdidas), es de 2022 empresas que representan el 14.69 % de la muestra mientras que las empresas que no generaron renta representan el 42.39 %. En el resto de las provincias de Ecuador el 51.46 % de las empresas presentaron ganancias, el 29.26 % presentaron pérdidas y el 19.26 % no generaron renta.

Fuente: Superintendencia de Compañías, Valores y Seguros (2020).

Gráfico 2. Distribución de las microempresas según su constitución

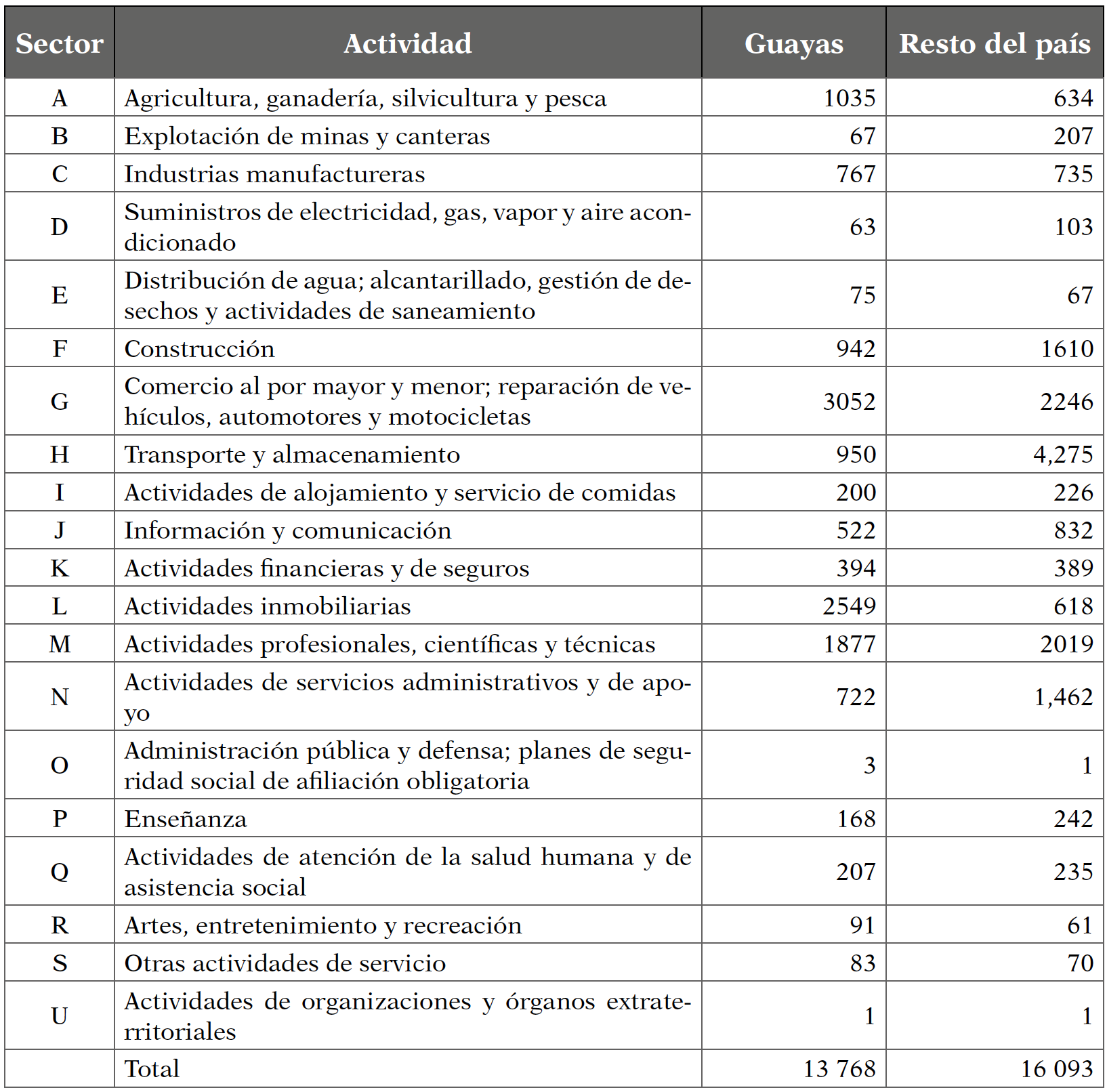

La Tabla 4 detalla el sector al que pertenecen las microempresas seleccionadas en la muestra. En la provincia del Guayas el 61.83 % de las compañías se encuentran concentradas en los sectores A, G, L y M, mientras que, en las provincias de Ecuador, el 72.16 % las microempresas se encuentran concentradas en los sectores F, G, H, M y N.

Fuente: Superintendencia de Compañías, Valores y Seguros (2020).

Tabla 4. Distribución de las microempresas según sector económico

2.1. Variables

Rentabilidad financiera. En frecuentes investigaciones, la variable explicada es la rentabilidad financiera que resulta del cociente entre el margen de utilidad neto y el patrimonio. Este ratio indica la capacidad que tiene la inversión de los accionistas para generar rentabilidad en la empresa.

Liquidez corriente. Considerado como un indicador de solvencia de corto plazo. Por lo general, es una variable que incide significativamente de forma directa en la generación de rentabilidad, resulta del cociente entre activos corrientes y pasivos corrientes, mide la capacidad que tiene la empresa para pagar sus obligaciones (pasivos) en el corto plazo.

Endeudamiento. Por medio de esta razón de apalancamiento se busca analizar la importancia relativa del financiamiento a través de deuda mostrando cuál es el porcentaje de activos que las microempresas han financiado mediante terceros.

2.2. Método de estimación

Para este estudio se utilizó una metodología cuantitativa. Para probar las hipótesis se procedió a la comparación de la rentabilidad financiera, endeudamiento y liquidez mediante una prueba t para dos muestras independientes con varianza desigual. En concreto se ha comparado el comportamiento de estos ratios financieros de las microempresas de la provincia del Guayas con respecto a su similar en el resto del país. El programa utilizado para este estudio fue STATA.

3. Resultados

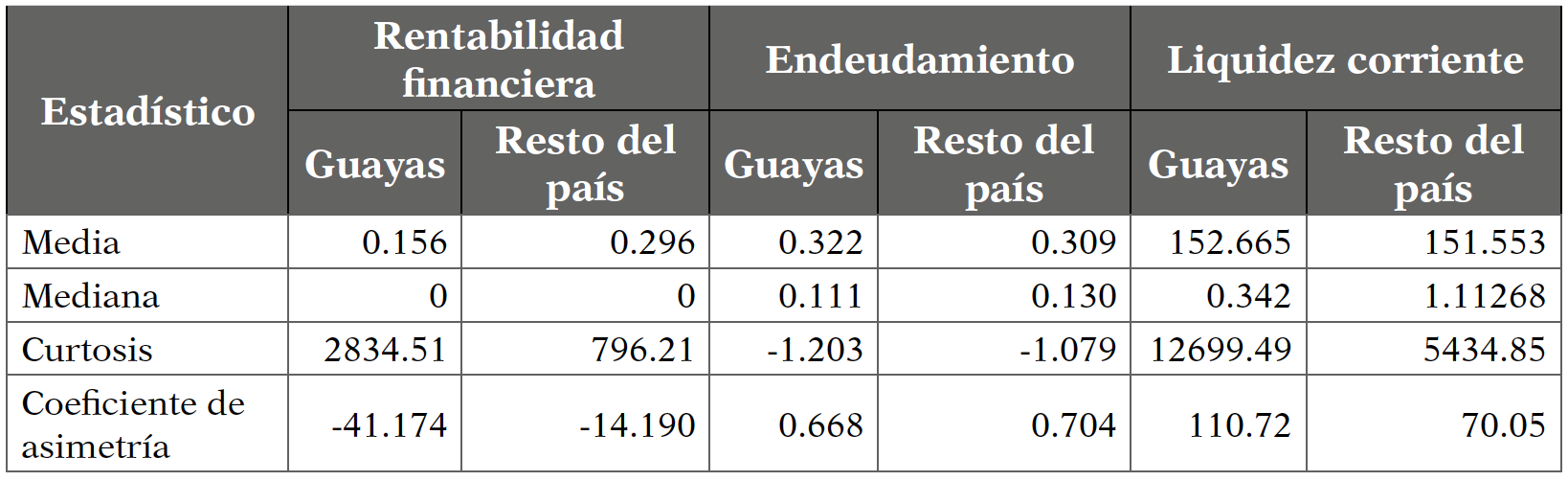

Se realizó un análisis descriptivo de medidas estadísticas univariantes más representativas para esta investigación, con el fin de observar el comportamiento de cada uno de los ratios financieros. La Tabla 5 detalla la siguiente información: En promedio, la rentabilidad financiera de la provincia del Guayas es del 15.60 % mientras que el promedio de rentabilidad financiera del resto del país es de 29.60 %. Se puede observar que para ambos grupos el valor de la mediana es cero lo que indica que la mitad de las microempresas tanto de la provincia del Guayas como del resto de provincias del país es negativa. El coeficiente de asimetría para ambos grupos es negativo, lo que indica que la distribución de las empresas con rentabilidad está ubicada por encima del promedio. Adicionalmente, las distribuciones de ambos grupos tienen un comportamiento leptocúrtico, siendo mayor en la provincia del Guayas, lo que permite concluir que la rentabilidad de las microempresas tiene una mayor concentración alrededor de la media.

Con respecto al endeudamiento, se puede apreciar que la provincia del Guayas tiene un endeudamiento promedio mayor, es decir financian sus activos mediante un 32.2 % con deuda mientras que los activos de las microempresas del resto de provincias del país tienen un 30.9 % de financiamiento externo. El cincuenta por ciento de las empresas de la provincia del Guayas tienen sus activos financiados por encima del 11.1 % mediante deuda mientras que las empresas del resto de provincias del país 13.0 %. La distribución del endeudamiento, para ambos grupos, tiene sesgo positivo lo que indica que el endeudamiento de las microempresas es menor al promedio y dado que su coeficiente de curtosis es negativo se concluye que ambos grupos tienen una baja concentración de datos alrededor del promedio.

Finalmente, el promedio de liquidez corriente de las microempresas de la provincia del Guayas es relativamente mayor que el de las empresas del resto de provincias del país, esto es, por cada dólar de deuda. A pesar de ello, el 50 % de empresas de la provincia del Guayas apenas cuenta con USD 0.34 dólares para cancelar un dólar de deuda en el corto plazo mientras que las microempresas del resto del país es USD 1.11.

Como se expuso en la metodología, para probar la hipótesis 1 de esta investigación, que señala si la rentabilidad financiera promedio de las microempresas de la provincia del Guayas es mayor que la rentabilidad financiera de las microempresas del resto del país, se realizó una prueba de comparación de medias cuyos resultados se muestran en la Tabla 6.

Con un nivel de confianza del 95 % se puede concluir que la rentabilidad financiera de las microempresas de la provincia del Guayas no es significativamente mayor que la rentabilidad financiera de las microempresas del resto del país.

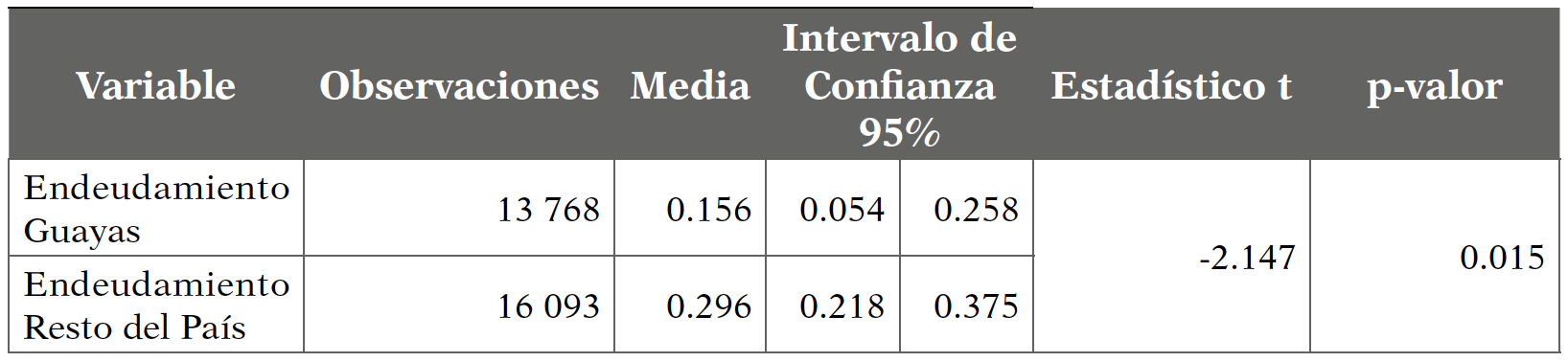

Los resultados de la comparación de promedios de endeudamiento entre las microempresas de la provincia del Guayas con respecto a las del resto de Ecuador, se presentan en la Tabla 7.

Con un nivel de confianza del 95 % se puede concluir que el promedio de endeudamiento de la provincia del Guayas es mayor que el endeudamiento promedio de las microempresas de las provincias del resto de Ecuador.

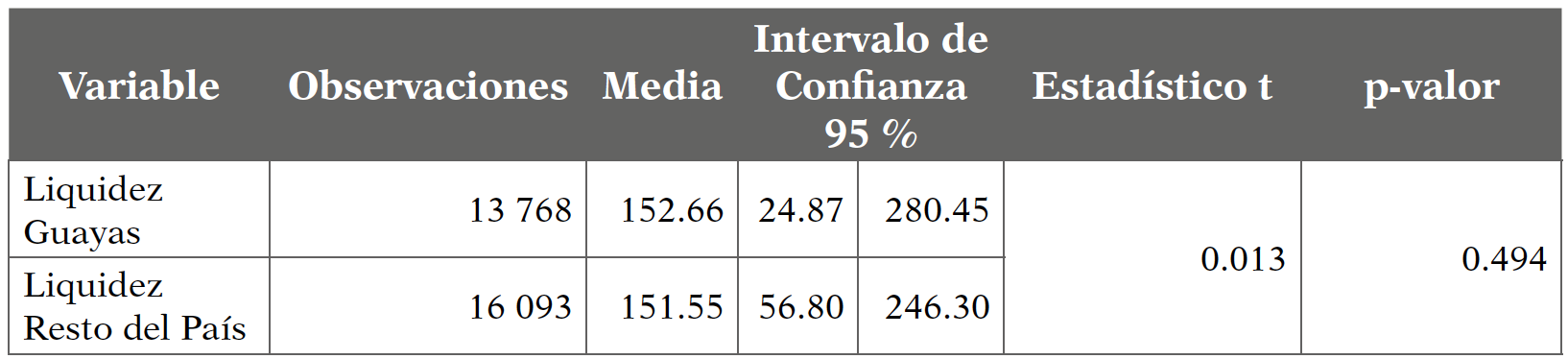

En cuanto a la solvencia de corto plazo de las microempresas, los resultados de la Tabla 8 concluyen que en promedio las microempresas de la provincia del Guayas tienen mayor liquidez que las microempresas del resto de Ecuador.

4. Conclusiones y discusión

Esta investigación ha explorado el comportamiento de tres indicadores financieros que son considerados claves para el análisis de la rentabilidad de las microempresas. Se ha realizado un estudio comparativo de la rentabilidad financiera, endeudamiento y liquidez corriente entre las microempresas de la provincia del Guayas y las microempresas del resto de provincias de Ecuador.

A pesar de que, al año 2019, la mayor cantidad de microempresas se encuentran ubicadas en la provincia del Guayas no es posible concluir que tienen mejores indicadores financieros que las microempresas de las provincias del resto del país. La rentabilidad promedio de las microempresas de la provincia del Guayas es menor que el de las microempresas de las provincias del resto de Ecuador, pero también debe considerarse que existen más empresas que se desarrollan en el sector de explotación de minas y canteras en el resto de las provincias de Ecuador y que en promedio el monto de sus activos pasa los USD 7 millones lo que podrían beneficiar de manera importante a estas empresas.

El endeudamiento promedio de las microempresas de la provincia del Guayas es mayor en dos puntos porcentuales que las empresas del resto de Ecuador, esto indica que existe una homogeneidad en cuanto al criterio de financiamiento de activos a nivel nacional. Es también importante destacar que, las microempresas de la provincia del Guayas tienen una mayor capacidad de pagar sus obligaciones en el corto plazo. El análisis descriptivo indica que el 50 % de estas empresas poseen menos de $ 0.34 para responder a sus acreedores en el corto plazo. Por otro lado, en el resto de las provincias de Ecuador el 50 % de microempresas tiene más capacidad de pago en el corto plazo.

La principal contribución de la investigación es la delimitación de los datos al segmento de las microempresas ya que la mayoría de los estudios se enfocan en las micro, pequeñas y medianas empresas (definidas como mipymes) o pequeñas y medianas empresas (definidas como pymes) como un solo conjunto, lo que permite destacar la importancia de este tipo de organizaciones en cuanto a su aporte a la economía ecuatoriana. Otra de las contribuciones que destaca esta investigación pretende contribuir al desarrollo de líneas de trabajo que aporten a la elaboración y diseño de políticas que ayuden a la supervivencia y desempeño empresarial de las microempresas.

Se recomienda profundizar este análisis para cada provincia del país, de tal manera que se pueda determinar el nivel de desarrollo regional que contribuya a tomar medidas para fomentar la equidad entre las regiones.