Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Cómo citar:

González-Vasco, C., Delgado-Rodríguez, M.J. y de Lucas-Santos, S. (2019). Cumplimiento fiscal y bienestar: un análisis con perspectiva mundial. Retos Revista de Ciencias de la Administración y Economía, 9(18), 345-359. https://doi.org/ 10.17163/ret.n18.2019.10

1. Introducción

En la actualidad el papel que desempeña el Sistema Fiscal en la sociedad es mucho más amplio que el que tradicionalmente ha realizado y por el que es más conocido: financiar las actividades del gobierno y del sector público. Las políticas impositivas se están utilizando cada vez más para proporcionar objetivos no recaudatorios, tales como estimular regiones, conductas y beneficios sociales, entre otras. Por ello, su percepción y sus efectos económicos, sociales y medioambientales son cada vez más interesantes y con un mayor grado de impacto sobre el bienestar de los ciudadanos, que están cada vez más concienciados sobre su importancia (Hanousek & Palda, 2004; Adams, 1993; Dubin et al., 1990). No obstante, no podemos dejar de lado que cuanto más amplio es el papel del Estado, mayores serán los ingresos que necesitará el gobierno de un país para abordar los retos encomendados. Gran parte de estos ingresos provendrán de los impuestos, por tanto, tendrán que adaptarse los ingresos tributarios a estas necesidades. Del mismo modo que las estructuras de estos sistemas tendrán que ser un reflejo de las preferencias de cada país, así como, por supuesto, a sus características económicas y de otro tipo (Alm et al., 1990, 1992, 1993; Tanzi, 2010; Baier & Glomm, 2001; Yitzhaki, 1974).

El pago de los impuestos es una obligación fiscal que todos los contribuyentes deben asumir como parte de sus actividades (Harbaugh et al., 2007; Alm, 1998; Gordon, 1989). Aunque no haya sido considerada habitualmente como una actividad agradable, poco a poco se está desarrollando una conciencia más positiva en el mundo a la hora de cumplir las obligaciones fiscales, al estar los ciudadanos más comprometidos con el papel que desempeñan para la consecución del «Estado de Bienestar» (Angelopoulus et al., 2007; Wittle & Woodbury, 1985).

El desarrollo de un Sistema Fiscal justo garantiza que los recursos recaudados van a revertir a la sociedad de múltiples formas y canales que van a mejorar el estado de bienestar y hacer posible una mayor felicidad para los ciudadanos (Bjornskow et al., 2001; Hayney et al., 2003; Fehr et al., 2003), aunque debemos ser conscientes también que en muchos países este cumplimiento fiscal está todavía lejos de alcanzar los niveles deseados, existiendo en ellos niveles no admisibles de fraude fiscal (Paredes, 2016; Alm, 2012; Gutz et al., 2005).

Las consecuencias sociales y económicas del fraude fiscal son bien conocidas y de gran relevancia, en términos de eficiencia y equidad, para cualquier economía. El fraude provoca déficits presupuestarios que obligan a recortar gastos o elevar impuestos, conduce a una mala asignación de los recursos, cuando los defraudadores cambian su comportamiento con respecto a las inversiones, horas de trabajo, etc., altera la distribución de la renta, en la medida que algunos contribuyentes explotan mejor el sistema fiscal que otros y, algo también muy grave, generan sentimientos de desconfianza ante la Ley, las instituciones y pérdida de valores colectivos. La evidencia sobre el fraude fiscal es muy extensa (Andreoni et al., 1998; Alm, 1998, 2012; Alm et al., 1999, 2017; Hashimzade et al., 2013; Slemrod & Weber, 2012) y su análisis ha despertado gran interés académico. De hecho, hay una línea de investigación muy interesante sobre el fraude fiscal y el bienestar que destaca la relación negativa entre estas variables, que se ve suavizada por el papel de las instituciones y el nivel del capital social (v.gr. Ferrer-i-Carbonell y Gërxhani, 2016; Gërxhani, 2002; Gërxhani, 2004).

Frente al fraude fiscal, el cumplimiento de las obligaciones fiscales genera efectos muy favorables e importantes para la sociedad que no han sido suficientemente estudiados y que merecen también atención por parte de académicos e investigadores, puesto que los valores que desarrolla pueden generar un gran impacto positivo para los países (Oishi et al., 2011; Ram, 2009; Turnovsky, 2000). Hasta ahora los trabajos que plantean la dimensión del bienestar y la felicidad nacional no han contemplado, en general, incluir en sus análisis variables fiscales (Ura et al., 2012; Beytía & Calvo, 2011), aunque sí contemplan habitualmente indicadores de renta (Domínguez et al., 2017; Graham, 2010; Stiglitz et al., 2009). A pesar de ello, existe en la literatura académica un gran interés por analizar la moral fiscal y sus implicaciones económicas y sociales (Togler, 2007; Togler et al., 2010; Frey & Stutzer, 2002; Feld & Tyran, 2002; Frey & Feld, 2002).

El estudio del papel del cumplimiento de las obligaciones fiscales en el desarrollo económico está incluido entre las líneas de investigación abiertas en la Universidad Politécnica Salesiana (Ecuador), dentro de los proyectos que lidera sobre el Happiness Management, la creatividad y el bienestar social. El diseño de políticas encaminadas a mejorar bienestar individual, el corporativo y, finalmente el de las naciones, necesita que éstas incorporen elementos de cumplimiento fiscal como un objetivo que favorece claramente el bienestar social y el económico, al permitir que los recursos que se obtengan sean los necesarios para poder ofrecer la cobertura de las necesidades esenciales para la sociedad. Los individuos y las empresas contribuyen así a lograr una sociedad más justa y equitativa. No cabe duda de la importancia que tiene contribuir a que las empresas implementen medidas relacionadas con el «Happiness Management» (Ravina et al., 2017) que permitan el logro de mejores resultados empresariales.

En este trabajo se va a tratar de contribuir a este análisis y, para ello, ha puesto el foco de atención en realizar un análisis exploratorio a escala mundial sobre las posibles relaciones entre las ratios de recaudación tributaria sobre el PIB, desglosando esta recaudación total por categorías de impuesto, y los índices de bienestar sostenible. Esta es una línea de investigación todavía incipiente, por lo que los resultados ofrecidos son de gran interés exploratorio para avanzar en su estudio. La perspectiva mundial que se ofrece representa un mapa para orientar futuros análisis, dadas las diferencias apreciables existentes entre países y grupos regionales en este campo de estudio. Las bases de datos utilizadas en esta investigación nos permitirán tener una amplia perspectiva espacial, al disponer de información para los países de la OCDE así como de países de África, América Latina y Caribe. En el apartado siguiente presentamos una breve descripción de las bases de datos utilizadas y la metodología empleada.

2. Materiales y método

Para llevar a cabo esta investigación se han utilizado dos bases de datos de alcance mundial y con información relevante para los objetivos propuestos sobre la relación entre el cumplimiento fiscal y el nivel de bienestar. Disponemos también de una cobertura temporal de interés, al permitirnos utilizar información muy reciente, lo que hará posible que el análisis que realicemos sea el reflejo del momento actual en el que se están cuestionando los valores que deben formar parte de los elementos claves a ser tenidos en cuenta en el diseño de las políticas públicas en los próximos años.

En primer lugar, se ha empleado la información sobre datos globales de estadísticas tributarias que ofrece la OCDE[1]. La base de datos global de estadísticas tributarias, elaborada en estrecha colaboración con países y organizaciones regionales, representa la mayor fuente de datos estadísticos comparables sobre ingresos fiscales públicamente accesible. La referida base de datos ofrece indicadores fiables y disponibles públicamente sobre las estructuras y niveles impositivos de los distintos países y respalda los esfuerzos emprendidos a escala mundial para aumentar los ingresos públicos nacionales con miras a financiar el desarrollo sostenible y el bienestar económico y social, al tiempo que pretende fortalecer la capacidad tanto de los gobiernos como de los responsables de la formulación de políticas fiscales para concebir y acometer reformas tributarias que se traduzcan en un aumento de los recursos internos con los que financiar el suministro de bienes y prestación de servicios públicos, respectivamente. La base de datos abarca 80 países desde 1990 a 2017 de todos los rincones del mundo y pone a disposición de los responsables de la formulación de políticas y los investigadores un recurso valioso y accesible basado en el estándar internacionalmente reconocido de la OCDE.

El Índice global de desarrollo sostenible fue publicado por primera vez en 2006 por la New Economics Foundation y ha continuado elaborándose para los años 2009, 2012 y 2016[2]. En la elaboración de este índice se combinan cuatro variables con el fin de reflejar el nivel de bienestar de un país ajustado a la posibilidad de desarrollarse en el largo plazo gracias a la sostenibilidad de sus recursos naturales. Para 2016 se dispone de información para 133 países del mundo. Los componentes del índice global de desarrollo sostenible se recogen en la Tabla 1. El estado del planeta y el abastecimiento de recursos naturales se consideran aspectos relevantes para promover el desarrollo económico. Este índice se presenta como innovador y ha sido el primero en incorporar la variable medioambiental en la medición global del bienestar a escala internacional, incorporando a su vez el nivel de bienestar y la esperanza de vida de los ciudadanos que se relaciona con el impacto ecológico de los patrones de consumo. Este indicador tiene 4 componentes fundamentales:

La información que ofrece esta base de datos procede de distintas fuentes, las cuales combina para ofrecer un gran detalle sobre la situación de la felicidad en el mundo. En la medida que el índice está elaborado a partir de fuentes primarias, combinándolas para introducir elementos que amplían la visión del bienestar en el mundo, resulta de mayor interés utilizar el indicador para llevar a cabo los objetivos de este trabajo.

Las bases de datos utilizadas han permitido realizar un análisis estadístico de tipo descriptivo con gráficos de dispersión. Se trata de un diagrama matemático que utiliza las coordenadas cartesianas para mostrar los valores de dos variables para un conjunto de datos y que nos permite analizar de una manera visual y potente la relación existente entre el total de ingresos fiscales con el índice global de desarrollo sostenible. De este modo, nuestro objetivo es clasificar a los países según su mayor o menor compromiso fiscal y el efecto que tiene sobre la felicidad de sus ciudadanos, considerando la mayor o menor correlación entre estas dos variables, así como el signo positivo (relación directa: cuando incrementa una variable incrementa la otra) o negativo (relación inversa: cuando incrementa una variable disminuye la otra) dependiendo de la situación del cuadrante que ocupe.

Esta metodología además nos permite ver la posible relación a escala global considerando los 80 países disponibles en la base de datos de la OCDE en 2016, estableciendo el tipo de relación entre las variables, y la fuerza de dicha relación, que podría ser medida mediante los coeficientes de correlación tradicionales como el de Pearson (paramétrico) o el de Spearman (no paramétrico, que se utiliza en aquellos casos donde las variables examinadas no cumplen criterios de normalidad o cuando las variables son ordinales). En este estudio se utiliza el coeficiente de Pearson, ya que lo incorpora Excel para la recta de ajuste y además cumple con las condiciones de normalidad e independencia al disponer de un número elevado de países y sólo una observación de cada variable para cada país. Formalmente se define como:

Adicionalmente, el gráfico de dispersión puede ayudar a identificar de manera sencilla patrones relacionados con los grupos, analizando diferentes pendientes entre grupos, posiciones diferentes entre grupos, grupos de conglomerados, patrones no relacionados con los grupos y valores atípicos y extremos.

3. Análisis de resultados

En este apartado, nos centraremos en la información para el año 2016, que es el último año disponible para la base de datos de desarrollo sostenible. El análisis también se ha realizado para el resto de años disponibles (2006, 2009 y 2012), pero por limitación de espacio y, puesto que no hay cambios importantes en los resultados, solo se ofrece la evidencia obtenida para el último año. Con respecto a los datos globales de estadísticas tributarias, vamos a realizar el estudio tanto para el total de ingresos fiscales sobre el PIB, como para sus principales componentes (Imposición indirecta, imposición sobre la renta, cotizaciones a la seguridad social e imposición sobre la propiedad). El análisis exploratorio se presenta en los gráficos de dispersión que recogen los resultados obtenidos, en ellos se han marcado los principales rasgos a destacar en cada uno.

3.1. Total de ingresos fiscales sobre el PIB

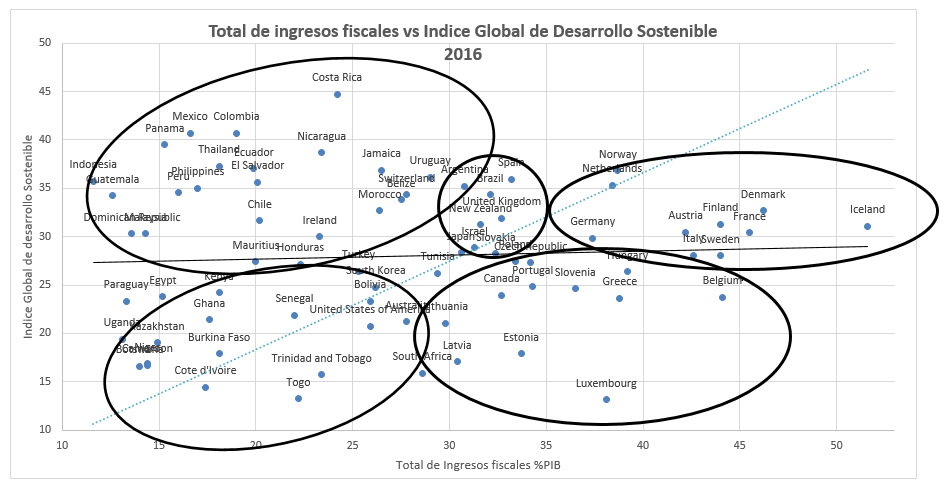

Partimos en este apartado de la información sobre el porcentaje de ingresos fiscales totales sobre el PIB y el nivel de desarrollo sostenible. Con este análisis exploratorio hemos tratado de poner de relieve en qué medida los países con mayores ingresos fiscales y, por tanto, con mayor compromiso con la financiación pública de las actuaciones del Estado son aquellos en los que también se logran mayores niveles de bienestar sostenible. Este último aspecto es muy importante, ya que hemos seleccionado una medida de bienestar que contempla aspectos medioambientales en su medición, siendo conscientes de que cada vez es más necesario tener en cuenta estos aspectos a la hora de captar de manera más completa todas las dimensiones del bienestar de los individuos en la actualidad.

Los resultados obtenidos se presentan en la Figura 1, en la que se han señalado los principales grupos de países encontrados. Como indicador del cumplimiento fiscal hemos utilizado la ratio de recaudación tributaria total sobre el PIB (total ingresos públicos en porcentaje sobre el PIB) y usamos el indicador global de desarrollo sostenible para medir el bienestar. El análisis gráfico nos permite comprobar que son los países europeos los que han alcanzado los mayores valores para el indicador de cumplimiento fiscal, lo que confirma el mayor desarrollo de sus sistemas fiscales y su mayor compromiso fiscal (grupo recogido en el cuadrante superior derecho). A su vez los niveles de bienestar en estos países también se encuentran entre los más alto. Es notorio el caso de Noruega, Holanda, Dinamarca y Francia. Podemos encontrar un segundo grupo de países que está formado por otros países europeos, Argentina, Brasil, y Japón entre otros que alcanzan niveles equilibrados de cumplimiento fiscal y de bienestar (grupo señalado en el centro de la figura).

El siguiente grupo está formado por países de América Latina fundamentalmente, que, no teniendo niveles de ingresos públicos elevados, alcanzan los mayores niveles de Bienestar (grupo marcado en el cuadrante superior Izquierdo). En este grupo se encuentra Costa Rica que es país que con mayor frecuencia aparece en los rankings de países con mayor felicidad del mundo. Para entender mejor este tipo de resultado hay que tener en cuenta que en el índice global de bienestar sostenible se incluye tanto el nivel de bienestar subjetivo de los individuos, como su esperanza de vida, así como la huella ecológica y los niveles de desigualdad; de manera que esta medida nos ofrece una visión muy interesante sobre las condiciones de bienestar de estos países.

El cuarto grupo son países con altos niveles de ingresos fiscales, pero bajo niveles de bienestar (grupo situado en el cuadrante inferior derecho). En este caso su explicación está relacionada con el hecho de que se trata con países pequeños, como son los casos de Luxemburgo y Portugal. Su menor nivel de bienestar está relacionado con las mayores desigualdades y menores índices de bienestar subjetivo.

En el último grupo bienestar (grupo situado en el cuadrante inferior Izquierdo) nos encontramos con países con menores ingresos fiscales y menores niveles de bienestar. En este grupo llama la atención el resultado para Estados Unidos, con un peso de sus ingresos fiscales sobre el PIB mucho menor de lo esperado y a su vez, las importantes desigualdades sociales y menor compromiso con el medio ambiente justifican su reducido nivel de bienestar. Por otra parte, también nos encontramos con países en los que tienen ingresos fiscales y de bienestar pese al bajo impacto ecológico que tiene lugar en África Subsahariana y el impacto medio que representa en Oriente Medio y Norte de África, no se traduce en un alto índice final debido al resto de factores.

En esta línea África Subsahariana presenta la puntuación más baja respecto a la esperanza de vida, el bienestar subjetivo y la desigualdad entre ambos resultados. Estos valores se explican por las condiciones de pobreza que presentan estos países. Esto demuestra que, partiendo del supuesto de que las necesidades básicas no estén cubiertas, no resulta viable hablar de desarrollo y bienestar social.

A continuación, en esta investigación también hemos realizado el análisis exploratorio de la relación del cumplimiento fiscal y felicidad para los principales grupos de impuestos que configuran los Sistemas Fiscales en los países del mundo:

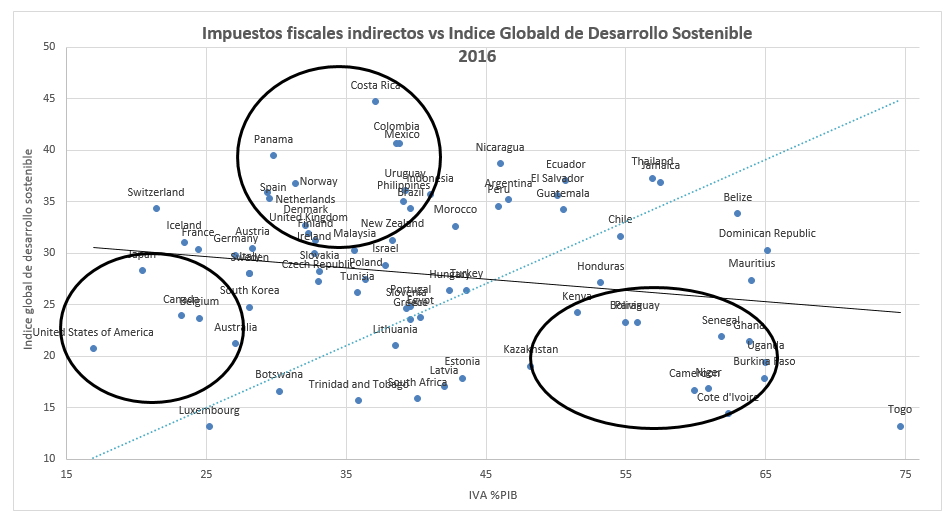

3.2. Ingresos fiscales indirectos en relación al PIB

La imposición indirecta ha ido cobrando cada vez más protagonismo en los Sistemas Fiscales, no obstante, es una de las áreas que se espera que se desarrolle más en los próximos años en todos los países del mundo. La figura 2 muestra los resultados de este análisis.

Podemos comprobar una gran dispersión en los comportamientos de los países analizados, puesto que, en países con reducidos niveles de bienestar, la imposición indirecta es la principal fuente de ingresos. Este es el caso de Senegal y Kenia entre otros (grupo señalada en el cuadrante inferior derecho). Por otro lado, nos encontramos con países con menores niveles de participación de los impuestos indirectos en sus ingresos públicos, pero que destacan en sus niveles de bienestar. Ahí volvemos a encontrar posicionado, además de Costa Rica, países como Noruega, Holanda, Colombia y México (grupo que aparece marcado en el cuadrante superior). Por último, volvemos a encontrar países con reducido peso de la imposición indirecta y bajos niveles de bienestar (grupo que se encuentra en el cuadrante inferior Izquierdo), en este grupo destaca EE.UU.

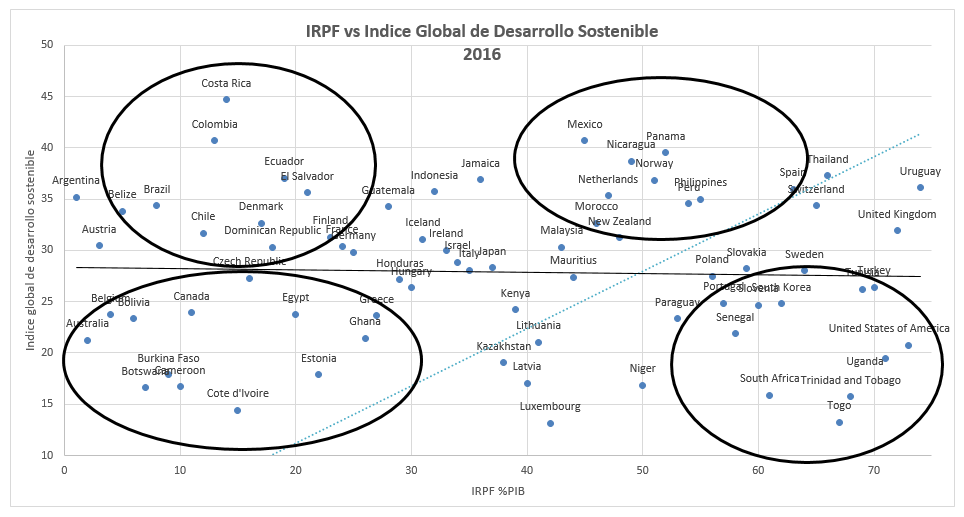

3.3. Impuestos fiscales sobre la renta en relación al PIB.

El impuesto sobre la renta es uno de los principales impuestos en los sistemas fiscales de la mayoría de los países desarrollados. El análisis de esta variable permite establecer varios grupos de países en cuanto a los niveles alcanzados por esta variable (Figura 3). Destaca un primer grupo, en el que se incluyen países que cuentan con alto porcentaje de ingresos fiscales procedentes de este impuesto unido a elevados niveles de bienestar. Este es el caso de Noruega, Suiza, Suecia, España, México y Holanda, otros, este el grupo que aparece subrayado en el cuadrante superior derecho.

También hay un importante grupo de países con alto peso del impuesto sobre la renta en sus ingresos públicos, pero sin conseguir despegar en sus niveles de bienestar. Aquí volvemos a encontrar a EE.UU. Luxemburgo, Portugal, así como un número importante de países de África (véase el grupo en el cuadrante inferior derecho). Este es un impuesto que aparece como el más destacado con independencia del tamaño del país. A continuación, podemos identificar a un grupo de países con bajos niveles de participación de este impuesto en sus ingresos fiscales. En este grupo hay economías, que, a pesar de ello, han alcanzado elevados niveles de bienestar gracias a sus mejores condiciones de vida y medio ambientales: Costa Rica, Colombia y Ecuador, entre otros (es el grupo que se encuentra en el cuadrante superior izquierda). También dentro de este grupo hay países con reducidos niveles de bienestar, entre ellos podemos encontrar a Canadá, Australia y Grecia, así como países de África (grupo señalado en el cuadrante inferior Izquierdo). Llama la atención la diversidad de países que encontramos en esta situación, con una diversidad de tamaños y desarrollo económico.

3.4. Ingresos fiscales procedentes de las Cotizaciones a la Seguridad Social en relación al PIB

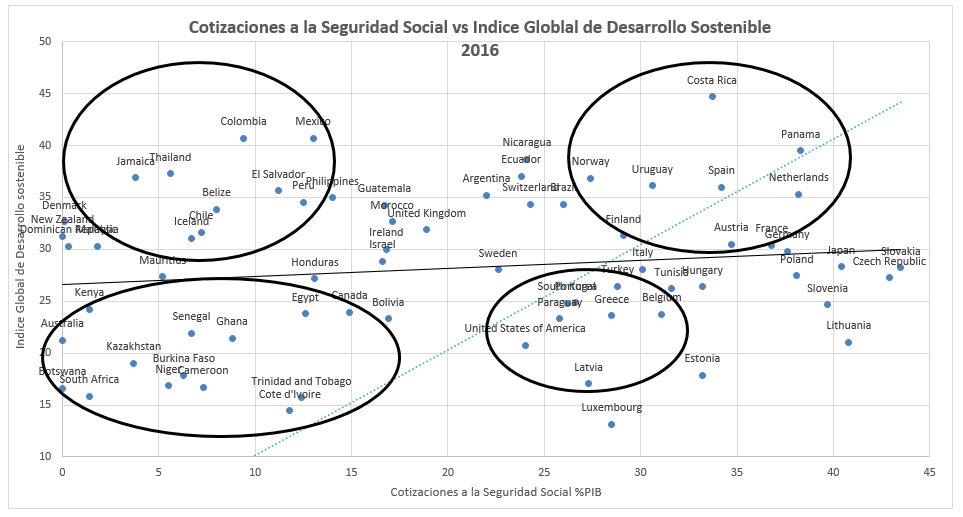

Uno de los impuestos de mayor interés por su relación directa sobre el bienestar de los ciudadanos de una economía es el de las cotizaciones a la Seguridad Social, puesto que es el impuesto relacionado con el pago de pensiones y la redistribución de la renta. El análisis realizado (Figura 4) nos ha permitido identificar a aquellos países en los que este impuesto juega un papel importante. Entre ellos destacan Costa Rica, Holanda, España, Panamá y Alemania, que también alcanzan niveles muy destacados de bienestar (grupo situado en el cuadrante superior derecho). En el caso contrario estarían Sudáfrica, Kenia y Canadá, con menores niveles en ambos indicadores (grupo situado en el cuadrante inferior Izquierdo).

Al analizar este indicador también nos encontramos con países, que aunque no tienen un alto peso de este impuesto en sus ingresos fiscales, alcanzan niveles razonables e incluso altos de bienestar: aquí se encontrarían Colombia, México y Dinamarca (grupo situado en el cuadrante superior Izquierdo). Vuelve a sorprender el resultado de EE.UU., que con altos niveles de ingresos por este concepto, no alcanza niveles elevados de bienestar (grupo del cuadrante inferior derecho).

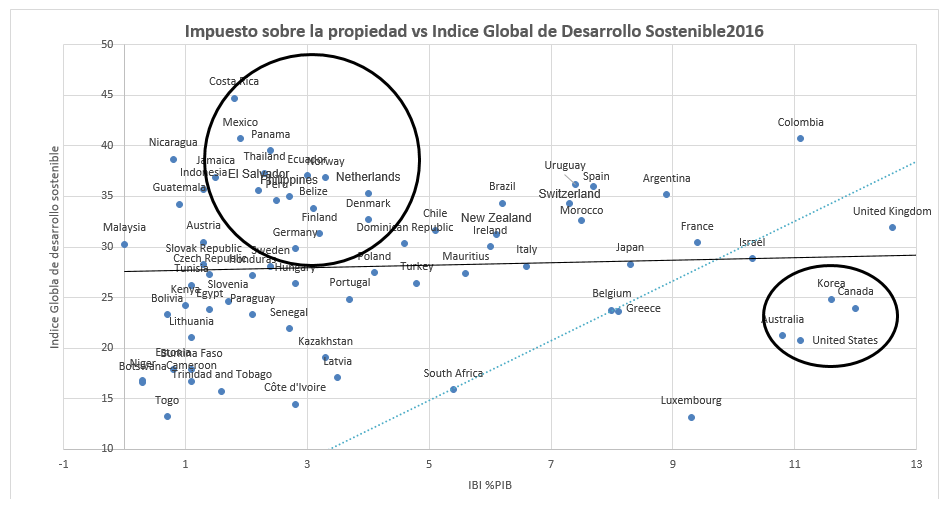

3.5. Impuesto sobre la propiedad en relación al PIB

El impuesto sobre la propiedad ofrece una perspectiva interesante de análisis, ya que este es un impuesto destacado para solo un reducido número de páises. No obstante, la evidencia alcanzada (Figura 5) permite comprobar que, salvo con la excepción de Colombia, este es un impuesto establecido en países de altos niveles de renta y desarrollo. También sorprende EE.UU. porque es uno de sus principales componentes, a pesar de su importancia para esta economía, sigue alcanzando niveles muy reducidos de bienestar (grupo en el cuadrante inferior derecho).

Hay que mencionar también a un grupo de países que muestran un reducido desarrollo de la fiscalidad sobre la propiedad, pero que cuentan con elevados niveles de bienestar. En este caso se encuentra, además de, Costa Rica, Noruega, Holanda, Austria, Alemania, México y Panamá (grupo señalado en el cuadrante superior Izquierdo).

4. Conclusiones y discusión

En este trabajo se han presentado los primeros resultados obtenidos en la línea de investigación propuesta con el objetivo de captar la contribución positiva del cumplimiento fiscal al bienestar de los ciudadanos y su felicidad. Este análisis aporta elementos de interés no solo para ser considerada en los análisis de bienestar nacional, sino también para mejorar el bienestar corporativo, dentro de la línea de investigación del «Happiness Management». Afianzar una «moral tributaria» en un país va a contribuir tanto a mejorar la recaudación fiscal como a incrementar el compromiso social de la sociedad. De hecho, se demuestra que el mayor cumplimiento fiscal está relacionado con mejores niveles de bienestar. No cabe duda, como hemos expuesto, que la reducción del fraude fiscal favorece una recaudación más justa y equitativa. Pero no es menos importante señalar que contar con trabajadores comprometidos y felices está también relacionado con tener plantillas en las que existe una mayor responsabilidad con la fiscalidad como un elemento que refuerza la moral social y la ética laboral.

Para llevar a cabo esta investigación se han utilizado dos bases de datos de gran interés, ya que permiten realizar este análisis con una perspectiva mundial. Algo no habitual en la mayor parte de los trabajos realizados sobre fiscalidad, pero que la base de datos global de estadísticas tributarias que ofrece la OCDE y el indicador global de desarrollo sostenible de New Economics Foundation permiten con una cobertura temporal muy actual. Además, en este trabajo usamos una medida de bienestar novedosa ya que incorpora variables medioambientales en su medición. No hemos trabajado con fuentes primarias de información sobre bienestar (como es el caso de la Encuesta Gallup de la Felicidad), pero hemos utilizado indicadores que sintetizan una mayor cantidad de información de gran relevancia para nuestro análisis y que nos ha permito obtener conclusiones de gran interés para la formulación de políticas públicas.

Los resultados obtenidos, aunque no son concluyentes, sí constituyen una primera aproximación exploratoria que ha permitido caracterizar a un buen número de países del mundo en función de la participación de sus ingresos fiscales en su PIB y el nivel de bienestar global de su población. En este sentido, hemos podido comprobar cómo, de forma general, los países nórdicos, encabezados por Noruega, y una buena parte de los países de la Unión Europea-15 (en los que destacan Holanda, Alemania y Francia) están muy bien posicionados en los indicadores utilizados. No cabe duda que el desarrollo y cumplimiento fiscal en estos países ha contribuido a concienciar a su población sobre su importancia y ha permitido mejorar sus niveles de bienestar, no solo porque se han podido abordar un mayor número de actuaciones públicas sino porque se ha hecho un gran esfuerzo por comprometer a sus ciudadanos con su cumplimiento, lo que ha posiblemente ha generado una sensación de bienestar y felicidad. Sus mejores niveles de bienestar también se han visto favorecidos por la alta esperanza de vida y la confianza en las instituciones de gobierno, la menor percepción sobre aspectos relacionados con la corrupción junto con unos niveles reducidos de desigualdad.

Nos encontramos con otro grupo de países, entre los que están países europeos, de América latina y otras economías mundiales como Japón, que alcanzan niveles medios tanto en relación al peso de sus ingresos públicos sobre el PIB como en sus niveles de bienestar, en los que tiene una gran contribución la esperanza de vida. Entre los países de América Latina también encontramos a un grupo, donde, a pesar de contar con un menor desarrollo de sus niveles fiscales, encontramos elevados niveles de bienestar. Entre estos países destaca Costa Rica, que es el país con mayor nivel de bienestar del mundo. En estos países los resultados están justificados por sus altos niveles de recursos naturales y otros indicadores medioambientales, que explican estos resultados.

Otro patrón de resultados diferenciados podemos encontrarlo entre países, en general, pequeños en los que tienen un peso muy elevado en sus PIB los ingresos fiscales, pero no se observa que se correspondan con niveles de bienestar y felicidad adecuados, en gran medida por la existencia de importantes desigualdades entre su población. El ejemplo más notable en este grupo es Luxemburgo.

En el grupo de países de Asia Pacífico y Norte de África y África Subsahariana nos encontramos con valores reducidos en los dos grupos de indicadores utilizados. Son resultados esperados que reflejan las necesidades de reformas a todos los niveles que deben ser acometidas en ellos. En este grupo también se encuentra Estados Unidos, lo cual es un resultado muy importante, y que está justificado por su menor compromiso medioambiental y sus altos niveles de desigualdad.

En este artículo también hemos realizado el análisis exploratorio de la relación entre cumplimiento fiscal y felicidad para los principales grupos de impuestos que configuran los Sistemas Fiscales en los países del mundo. Aquí hemos encontrado unas diferencias muy importantes entre ellos. La evidencia obtenida muestra que la imposición directa no está todavía desarrollada de manera adecuada a nivel mundial. Por su parte los impuestos sobre la renta y las cotizaciones sociales son los impuestos que muestran un mayor impacto sobre el bienestar. Por último, el impuesto sobre la propiedad, aunque muy importante para algunas de las grandes economías del mundo, es el que tiene menor contribución sobre la felicidad de los ciudadanos.

A pesar de que el análisis realizado ha sido fundamentalmente descriptivo, hemos obtenido resultados que son bastante prometedores y que suscitan gran interés, por lo que no cabe duda, de que esta línea de investigación merece ser continuada. Con el fin de proporcionar a las autoridades gubernamentales nuevas oportunidades para reformular las políticas públicas aumentando los niveles de bienestar de los individuos. Los gobiernos y las empresas deben transmitir el valor del cumplimiento fiscal como un elemento clave para garantizar una sociedad y un tejido empresarial garante del bienestar de todos. Profundizar en la información que nos ofrecen cada uno de los impuestos también son aspectos de gran valor para el diseño de las políticas fiscales, porque en ellas deberán tenerse en cuenta la distinta contribución a la felicidad de los distintos impuestos.