Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkI. Introducción

Contrario sensu a la percepción generalizada en la cotidianidad del debate sobre la tradición jurídica del proceso judicial en nuestro país, el proceso romano clásico y el proceso germano fueron sustancialmente procesos orales. No fue sino hasta el medioevo en el que el proceso adoptó paulatinamente la forma escrita. La doctrina jurídica posterior al siglo X, desarrolló en Europa la noción escrituraria del proceso ordinario del derecho común, aunque, a partir de la Revolución Francesa de 1789, surgió gradualmente una reacción que, finalmente, ha restaurado -para el sistema del civil law- la predominancia de la oralidad; en especial, a partir de la segunda mitad del siglo XIX. En las cortes del common law, por su parte, caracterizadas por su pragmatismo respecto de nuestro sistema jurídico, el proceso oral se implementó mucho antes (Canosa, 2003).

El proceso escrito europeo fue concebido como un pleito privado, eminentemente dispositivo, en el que la prueba respondía a un sistema de tarifa legal, que se desarrollaba ante un juez distante, con facultades disminuidas (sin poderes relevantes), y en simple posición de espectador (Canosa, 2003). Al respecto, Cappelletti (1973) sostiene que el proceso se desarrollaba normalmente entre los abogados de los contendientes, sin la presencia del juez, quien era llamado, al final del proceso, solamente a juzgar sobre la base de los escritos que los adversarios habían intercambiado entre sí, a fin de salvaguardar la imparcialidad de aquel que, impoluto, era llamado a emitir ciegamente (respecto de las partes en litigio) su juicio. Y lo hacía, conociendo de manera indirecta las pruebas a través de protocolos escritos, a fin de evitar las tentaciones y los peligros de la parcialidad.

Es decir, la configuración escritural del proceso, en aquel entonces (en el medioevo), buscaba, en apariencia, salvaguardar la imparcialidad y rectitud del juez ante los temores generalizados de la inequidad y la falsedad. El Papa Inocencio III, por ejemplo, en el año 1216, decretó que todo acto procesal (reglado por el Derecho Canónico) debía ser escrito y que el juez debía decidir sobre la base del acta scripta (registros escritos), a fin de proteger a los intervinientes contra falsam asertionemn iniqui judicis (contra la falsa afirmación del juez injusto) (Capelletti, 1973). No obstante, los defectos del proceso escrito (su ineficiencia e inevitable demora) y las críticas regulares contra la tarifa legal -como sistema de valoración de la prueba-, empujaron, a partir del siglo XVIII, a los estudiosos del Derecho a replantearse dicha configuración procesal en busca de un mejor sistema para la adecuada administración de justicia (Canosa, 2003).

El descubrimiento, en 1816, de las Instituciones de Gayo contribuyó notablemente al estudio, a profundidad, del proceso romano clásico, eminentemente oral, lo cual permitió, a su vez, superar aquella idea preconcebida de que el proceso escrito se ajusta de mejor manera a la tradición latina en la que se inspiran los códigos pilares del sistema jurídico del derecho civil europeo o civil law. Chiovenda (1954) manifiesta, respecto de lo señalado, que aquella premisa de que la escritura se ajusta mejor a nuestras raíces es una idea equivocada, generada por la sola incomprensión histórica de los acontecimientos. Por ello, a partir de la segunda mitad del siglo XIX, se expidieron varios códigos que implementaron en mayor o menor grado el proceso oral, dejando de lado el sistema eminentemente escrito del proceso común (Capelletti, 1972).

Sin embargo, “el servicio de justicia, en nuestros países iberoamericanos se [encontraba] en sensible rezago con relación a los demás del mundo civilizado. En especial respecto del sistema de Europa, los Estados Unidos y aun con relación a algunos países de África y Asia” (Véscovi, 1996, p. 13). El proceso judicial en Latinoamérica había sido estructurado con preeminencia escrita y se había caracterizado como formalista. La máxima del quod non est in actís non est in mundo (lo que no consta en un acta escrita no existe en el proceso -en el mundo-) fue el fundamento de un esquema que distanciaba a los litigantes entre sí y a estos del proceso, pues debían comunicarse únicamente a través de memoriales escritos, valorando in extremis las formas y debiendo someterse a ellas (Canosa, 2003). El formalismo fue visto como garantía de certeza, seguridad y orden. No obstante, los males de la tarifa legal en materia probatoria, la demora exagerada de los procesos, la creciente desinstitucionalización del sistema judicial, la desconfianza generalizada en la justicia y la percepción de un sistema corrupto anquilosado, instaron a políticos, académicos, operadores de justicia y usuarios del servicio en general a proponer un cambio.

En dicho contexto, a partir de 1967, a fin de dar una respuesta a dicha necesidad de cambio, el Instituto Iberoamericano de Derecho Procesal (IIBDP, 2017) se volcó a la formulación de las Bases para uniformar la legislación procesal de los países americanos, asunto que fue tratado como tema central en las Quintas Jornadas Latinoamericanas de Derecho Procesal de dicho Instituto, celebradas en Bogotá y Cartagena de Indias (Colombia) en 1970, en la que se trataron, en particular, los siguientes temas: a) “El problema de la lentitud de los procesos y sus soluciones”, a cargo de los profesores Hernando Devis Echandía y Hernando Morales Molina; b) “Bases uniformes para la legislación procesal penal de los países latinoamericanos”, a cargo de los profesores Alfredo Vélez Maricondé y Jorge Andrés Ciari Olmedo; y, c) “Bases uniformes para la legislación procesal civil de los países latinoamericanos”, a cargo de los profesores Adolfo Gelsi Bidart y Enrique Véscovi; siendo, precisamente, la demora exagerada de los procesos y la innecesaria diversidad -o desigualdad- de los mismos, las principales preocupaciones que requerían una solución urgente.

Las Séptimas y Octavas Jornadas, celebradas en Guatemala en 1981 y en Ecuador en 1982, respectivamente, estuvieron destinadas, con exclusividad, a la discusión de los Anteproyectos de Códigos Procesal Civil y Penal Modelos para Iberoamérica, preparado, el primero, por los profesores Adolfo Gelsi Bidart y Enrique Véscovi, a los que se había sumado el profesor Luis Torello, quienes prepararon la redacción definitiva, previo informe de una comisión integrada por los profesores Alfredo Buzaid, Hernando Devis Echandía y Pedro Aragoneses Alonso (IIBDP, 2017). El texto redactado tuvo como piedra angular la noción conceptual y la articulación procedimental del proceso por audiencia (de tipo mixto), al cual, hoy en día, reconocemos y denominamos: proceso oral. El código modelo ha servido como guía para la reforma de las legislaciones procesales de varios países iberoamericanos (como ocurrió en nuestro país), pues, se hizo tomando en consideración que:

El enfoque no debe conducir a la mera sistematización de principios generalmente admitidos por las legislaciones de América Latina, una suerte de síntesis global de lo ya aceptado por nuestro Derecho positivo, ni siquiera, quizá, por la mayoría de nuestra doctrina.

Se trataría, más bien, de proponer opciones fundamentales en torno a algunos puntos que pueden considerarse claves para arrancar al proceso de su estancamiento y del tradicionalismo exagerado, procurando encaminarlo hacia una ‘puesta al día’ con las necesidades actuales y las inmediatas que se avizoran.

Dándole, por tanto, mayor flexibilidad y adecuación, a esta época que no aprecia las formas, ni por su antigüedad, ni por su majestad, sino exclusivamente por su eficacia; que sigue apreciando como valor fundamental, el de la justicia, especialmente si se refiere a los más débiles (procesos de familia; de menores; del trabajo; ciertas formas del contencioso administrativo; etc.); que no puede soportar la exasperante lentitud en el obrar; que se sabe alejada de la comunicación y quiere buscar los modos de lograrla, en cualquiera de los planos de la relación humana y, por ende, también en el proceso. (IIBDP, 2017, p. 12)

Es decir, el reto en la construcción del código modelo fue la articulación de un proceso que, garantizando la justicia de modo eficiente, dinamice las actuaciones de quienes participan en aquel, privilegiando el contacto cercano entre las partes en litigio y el juez, en un esquema procedimental célero, flexible, transparente y no formal, pero tampoco caótico, que responda a las necesidades actuales urgentes y no solo a la tradición imperante. Que, privilegie la verdad como mecanismo de solución a la contienda, en lapsos razonables y que tienda a un esquema adversarial en el que prime la lealtad entre los litigantes y no premie las argucias encaminadas a la extensión indiscriminada en el tiempo o al estancamiento malicioso del proceso. El problema por vencer fue la justicia tardía: justicia que tarda no es justicia. Séneca, célebre pensador romano, había ya advertido que “nada se parece tanto a la injusticia como la justicia tardía”, y esa fue la problemática en concreto (muy compleja) a resolver.

Ecuador no permaneció ajeno a dicha problemática. En nuestro país, acogimos la oralidad -sistémicamente-, por primera vez, a partir de la Constitución Política de la República de 1998. Esta, en el artículo 194, disponía que: “La sustanciación de los procesos, que incluye la presentación y contradicción de las pruebas, se llevará a cabo mediante el sistema oral, de acuerdo con los principios: dispositivo, de concentración e inmediación”. Sin embargo, el cambio no fue generalizado ni inmediato. En aquel entonces y hasta la aprobación de la Constitución vigente, se hicieron ciertas modificaciones al proceso laboral (en 2003) que no cuajaron ; se adecuaron, sí, los procesos del Código Orgánico de la Niñez y Adolescencia (del 2003) a la oralidad, los cuales dieron muestra aparente de celeridad y funcionalidad del nuevo sistema sin que este, hubiese quedado libre de críticas, y se adecuó con determinación, también, en dicho contexto, a partir de 2001, el sistema acusatorio en lugar del inquisitivo en materia penal, situación que -sin ser determinante en la transformación del sistema escriturario al sistema oral en las materias no penales- generó en gran parte de los profesionales del Derecho, una fuerte expectativa por la oralidad en el proceso judicial.

En la Constitución de la República de 2008, se repitió -grosso modo- la declaración contenida en la Constitución Política de 1998. El numeral 6 del artículo 168 establece: “6. La sustanciación de los procesos en todas las materias, instancias, etapas y diligencias se llevará a cabo mediante el sistema oral, de acuerdo con los principios de concentración, contradicción y dispositivo”; norma constitucional, en la cual, en todo caso, se hizo especial hincapié en que la sustanciación mediante el sistema oral correspondería a todos los procesos en todas las materias, instancias, etapas y diligencias, con el ánimo -se intuye- de encaminar la transformación que el marco constitucional anterior, finalmente, no logró. Sin embargo, a partir del texto constitucional de 1998, en Ecuador se creó una unidad coordinadora del Programa Nacional de Apoyo a la Reforma de la Administración de Justicia, Projusticia, como entidad adscrita a la Presidencia de la Corte Suprema de Justicia. Esta, preparó un documento que contenía un anteproyecto de Código de Procedimiento Civil, con la finalidad de hacer efectiva la oralidad en la sustanciación de los procesos civiles, proceso que quedó repentinamente suspendido debido a la arbitraria cesación de la Corte Suprema de Justicia, ocurrida en el mes de diciembre de 2004, que supuso, lamentablemente, un quiebre institucional que impidió dar continuidad a dicho proyecto (Instituto Ecuatoriano de Derecho Procesal [IEDP], 2007).

Con posterioridad, en enero de 2007, Projusticia encargó al IEDP la redacción de un proyecto de nuevo Código de Procedimiento Civil, el cual, tomó ciertos preceptos del Anteproyecto de Código Procesal Civil Modelo para Iberoamérica, elaborado por los profesores Gelsi Bidart, Véscovi y Torello; proyecto, que, a su vez, sirvió de base para un nuevo documento que elaboró el Ministerio de Justicia en el año 2009, dentro del marco de una nueva constitución, la de 2008. Sin embargo, dicho documento fue relegado por el Consejo de la Judicatura Transitorio, el cual prefirió un texto elaborado por el Centro de Estudios de Justicia de las Américas (CEJA), mismo que, finalmente, también fue proscrito porque resultó ajeno a la realidad procesal ecuatoriana. En todo caso, con posterioridad, tomando como base varios estudios y aportes de múltiples sectores, el Consejo de la Judicatura, en enero de 2014, remitió el proyecto del Código Orgánico General de Procesos (COGEP), que fue el que, luego de varias modificaciones, fue promulgado el 22 de mayo de 2015 (IEDP, 2007).

En este proyecto se integraron originalmente como procedimientos especiales a los procesos contencioso administrativo y contencioso tributario. Especialidad que se reconocía -y se reconoce- dado el proceso de nacimiento de estas instancias que, aunque relacionadas, no fue a la par (nacieron y subsisten separadas) y que, naturalmente, distan completamente del antecedente histórico del proceso civil general. Las reclamaciones en lo administrativo y tributario, en nuestro país, se las hacían originalmente ante el Consejo de Estado formado por varios funcionarios públicos de alto nivel, que, en definitiva, no llegó a garantizar un sistema organizado de justicia administrativa ni tributaria. Pese a determinados esfuerzos, como el Reglamento de lo Contencioso Administrativo de 1948, dictado por el Consejo de Estado, que trataba asimismo de lo contencioso tributario dada su importancia (en México, por ejemplo, subsisten aún en un mismo ámbito); el mismo nunca actuó -dada su conformación, no por su comportamiento regular-, como un tribunal suficiente y adecuado.

Por ello, en 1959, el entonces presidente de la República, doctor Camilo Ponce Enríquez, creó el Tribunal Fiscal, sobre la base de preceptos aún indispensables e intemporales en estos ámbitos: la imparcialidad, el predominio de la ley por sobre la fuerza y la no injerencia del gobierno en la administración de justicia. Tribunal que terminó de afianzarse en nuestro país con la promulgación del Código Tributario ecuatoriano, mediante Decreto-ley de Emergencia No. 29, publicado en el Registro Oficial No. 490 de 25 de junio de 1963. Luego, mediante Ley No. 35, publicada en el Registro Oficial No. 338 del 18 de marzo de 1968, se expidió la Ley de la Jurisdicción Contencioso Administrativa, primer esfuerzo legislativo para normar la naciente jurisdicción administrativa, una vez que, en la Constitución Política de 1967, se crease de manera definitiva el Tribunal de lo Contencioso Administrativo en Ecuador. Así nacieron el contencioso administrativo y el contencioso tributario en nuestro país.

De ahí que, el contencioso administrativo y el contencioso tributario compartan características comunes: fueron instituidos como espacios imparciales para el control de la legalidad de los actos de la administración pública en tribunales distritales de única y última instancia; pero también, mantengan diferencias manifiestas atribuibles a la configuración autónoma de las leyes que por separado trataron cada uno de sus ámbitos. Antes de la entrada en vigor del COGEP, el contencioso administrativo estaba regulado por la Ley de la Jurisdicción Contencioso Administrativa y el contencioso tributario, por el Código Tributario; cuerpos normativos que articularon sendos procesos judiciales que respetaban una columna procedimental común -de corte escritural- pero que, asimismo, establecieron mecanismos específicos que se adecuaban a las necesidades particulares de los institutos jurídicos que cada norma regulaba. Así, los administrativistas y los tributaristas en Ecuador, adquirieron y profundizaron su especialización, no solo en el ámbito material de sus ramas, sino también en el ámbito del derecho formal o procesal que instrumentaba tal materialidad, y que, integraba nociones o figuras procedimentales propias o afines a tales ámbitos, como el principio del impulso de oficio (Pérez, 2013), mismo que resultaba ajeno al modelo tradicional de justicia rogada predominante en el proceso civil.

Sin embargo, los problemas generalizados y manifiestos en la administración de justicia ecuatoriana (en particular, el retardo irracional en el despacho de las causas) impusieron la necesidad generalizada de transformar el sistema procesal, y en dicho proceso, los ámbitos de lo contencioso administrativo y de lo contencioso tributario terminaron anclados al proceso transformacional hacia la oralidad, dispuesto constitucional y legalmente, que trajo consigo un número considerable de expectativas, que, en el tiempo, se fueron tornando grises, ya que si bien se han reconocido múltiples beneficios luego de la transformación, la demora exagerada (en clave de percepción) de los procesos, que fue quizá el motivo central y necesidad imperante que promovió la transformación urgente del sistema, aún no ha sido resuelta.

Ahora bien, el cúmulo de expectativas generado alrededor de estos ámbitos previamente a la promulgación del COGEP, fue debidamente resumido en una publicación hecha por la Corte Nacional de Justicia (CNJ), en 2013, titulado El principio de oralidad en la administración de justicia; en la que, se incluyeron los ensayos de los jueces Álvaro Ojeda Hidalgo y Tatiana Pérez Valencia, que tratan de la viabilidad y perspectivas de la oralidad en el proceso contencioso administrativo y la viabilidad y perspectivas de la oralidad en el proceso contencioso tributario, respectivamente. Ambos magistrados concluyen -inter alia- que la oralidad es viable en estos ámbitos; no obstante, las expectativas de Ojeda (2013) están centradas en la necesidad de que el proceso contencioso administrativo sea un reductor de complejidad, ya que, las relaciones del orden administrativo en el contexto actual se han vuelto muy complejas y “bajo ninguna circunstancia [el proceso] [...] podría [...]ser más complejo o complicado que su propio objeto de solución” (p. 72); y, a dicho efecto realiza algunas recomendaciones:

Para algunos casos (como los de derecho administrativo sancionador de baja cuantía) un sistema de mediación o conciliación previo a la presentación de la demanda;

Procurar la acumulación de procesos conexos o similares en un solo proceso unificado, cuando a criterio del tribunal haya identidad de cuestiones de puro derecho en discusión o de objeto y causa;

Acortar plazos legales (el recurso de anulación u objetivo de tres a un año y, los casos de materia contractual y otros de cinco a dos años);

Que la CNJ conozca casos que tienen que ver con el recurso de anulación u objetivo sin necesidad de la intervención de los tribunales distritales;

Que ciertos procesos no pasen a conocimiento de la CNJ y sean resueltos únicamente por los tribunales distritales (por ejemplo, procesos que tengan que ver con el derecho administrativo laboral); y,

Que el recurso extraordinario de casación tenga una cuantía para su presentación; salvo ciertos casos calificados por la ley, dada su importancia conceptual e incidencia social.

Por su parte, Pérez (2013) anota con claridad las ventajas y desventajas de la oralidad y advierte con vehemencia, en todo caso, “que los beneficios que se obtienen del proceso oral, en materia civil al menos, han sido ya recogidos en los albores de la naturaleza del Derecho Administrativo y del Tributario” (p. 92), y a dicho efecto, menciona tres principios en particular (del impulso oficioso, de razonabilidad y de informalismo) que habrían configurado un proceso de naturaleza cuasi-oficiosa, diferente del proceso civil, penal o laboral. No obstante de estas peculiaridades de los ámbitos contencioso administrativo y tributario, que justifican su especialidad, el texto vigente del COGEP, alejado del texto del proyecto originalmente ingresado en la Asamblea Nacional, no les reconoce tal especialidad y los trata de modo general dentro del Libro IV: Procesos, Título I: Procesos de Conocimiento, en el Capítulo II, en el que, se conjugan un número importante de normas que, siendo repetitivas en varios aspectos con lo ya previsto en el mismo COGEP, tratan de asimilar aquellas circunstancias particulares propias de dichos procesos, los cuales, en todo caso, finalmente quedan reducidos, en cuanto a su trámite, al proceso ordinario o al proceso sumario según la acción de la que se trate.

A fin de apreciar lo dicho y previamente a realizar un análisis muy sucinto de las posibles ventajas y desventajas del proceso oral en las materias contencioso-administrativa y contencioso-tributaria en Ecuador, corresponde realizar una breve caracterización del proceso oral en tales ámbitos, debiendo en todo caso, cotejar aquella con una aspiración común, en palabras de Ojeda (2013): “Debemos convencernos (para la supervivencia misma del sistema) que el procedimiento contencioso administrativo [y tributario] debe ser frontalmente simple” (p. 72).

II. Caracterización

Ojeda (2013) sostiene que la lógica del sistema legal contencioso administrativo (añadiría: y tributario), “no responde ya -ni puede responder- a una estructura ‘comunicativa’ sino a una estructura ‘normativa’” (p. 73); y, Pérez (2013) advierte que se requiere mucho más que solo buenas intenciones para conseguir la reforma implantada constitucionalmente, pues, el COGEP debió “simplificar el sistema de administración de justicia administrativa, lo cual [...] devenía en un imperativo social” (Ojeda, 2013, p. 80). En esa línea, el legislador unificó la estructura procedimental de los procesos de conocimiento, en los cuales se encuentran comprendidos los procesos contenciosos administrativos y tributarios. Configuró de manera ordinaria o regular un proceso de dos audiencias, articulado en tres etapas: la primera, de orden escritural, que comprende a los actos de proposición, su calificación y la solemnidad sustancial de la citación; la segunda que corresponde a una audiencia de naturaleza oral destinada al saneamiento y verificación de los elementos indispensables para la configuración adecuada del proceso; y, la tercera, atribuida, asimismo, a una audiencia oral destinada al conocimiento, debate, juzgamiento y resolución del fondo del asunto.

Se configuró, también, en el contexto de los procesos de conocimiento, en atención a ciertos asuntos que por su naturaleza ameritaban una resolución mucho más breve, un proceso sumario, articulado en dos etapas, la primera que trata de los actos de proposición en un esquema muy similar al previsto para el proceso ordinario pero con plazos reducidos y limitaciones respecto de la reforma de la demanda y la conexidad de la reconvención; y la segunda, contenida en una audiencia oral única, con dos fases: la primera destinada al saneamiento y adecuada configuración del proceso a tono con la previsión hecha para la primera audiencia -la preliminar- en el proceso ordinario, y la segunda, dedicada al conocimiento y juzgamiento del fondo de la controversia, acorde con la finalidad de la segunda audiencia establecida en el proceso ordinario -la audiencia de juicio-, favoreciendo así, a través de la notable concentración de actos procesales en una sola audiencia, la dinamia procesal de este procedimiento particular reducido.

Cabe advertir, sin embargo, que la articulación regular de los medios de impugnación en el proceso ordinario y el proceso sumario, tratándose de los procesos contenciosos administrativos y tributarios sufre una variación importante. En la arquitectura orgánica del proceso civil general se prevén inevitablemente dos instancias como garantía para la corrección del error judicial y corolario del principio de la doble instancia o instancia plural -actualmente anclado a la noción material del debido proceso-; empero, los tribunales de lo contencioso administrativo y de lo contencioso tributario, son judicaturas plurales de única y última instancia, por lo que, el recurso de apelación en dichos ámbitos, sencillamente, no cabe, pues, de las sentencias y autos que ponen fin a los procesos de conocimiento dictados por los Tribunales Contencioso Tributario y Contencioso Administrativo procede, directamente, el recurso de casación (COGEP, 2015, art. 266). Y esta característica en particular ha sido y es objeto de múltiples discusiones (Muñoz, 2018), las cuales en todo caso no son objeto del presente ensayo y por ello no corresponde referirse a ellas.

Ahora bien, en el ámbito de lo contencioso administrativo, todas las acciones contencioso-administrativas se tramitan en procedimiento ordinario, salvo las de pago por consignación que se tramitan en procedimiento sumario (COGEP, 2015, art. 327). Y, en el ámbito de lo contencioso tributario, por su parte, las acciones de impugnación y las acciones directas se tramitan en procedimiento ordinario (COGEP, 2015, arts. 320 y 321), en tanto que, las acciones especiales se tramitan en procedimiento sumario (COGEP, 2015, art. 322). Todas estas que, integralmente, tienen por objeto tutelar los derechos de toda persona y realizar el control de legalidad de los hechos, actos administrativos o contratos del sector público sujetos al derecho tributario o al derecho administrativo; así como, conocer y resolver los diversos aspectos de la relación jurídico-tributaria o jurídico administrativa, incluso la desviación de poder (COGEP, 2015, art. 300).

El proceso ordinario -aún en los ámbitos contencioso administrativo y tributario- inicia con la demanda, acto de proposición procesal formal y escrito, que ineludiblemente debe cumplir con los requisitos generales previstos en el artículo 142 del COGEP (2015); sin embargo, en la hechura de la misma debe tomarse especial consideración en ciertas peculiaridades, normadas, en particular, para este tipo de procesos, las cuales prevalecen sobre cualquier otra regulación de carácter general contenida en el mismo cuerpo normativo (COGEP, 2015, art. 302). Se reglan de manera especial situaciones relacionadas a:

La competencia: las controversias en las que el Estado o las instituciones que comprenden el sector público sean los demandados, la competencia se radicará en el órgano jurisdiccional del lugar del domicilio del actor; pero si fuesen los actores, la competencia debe fijarse en el lugar del domicilio del demandado (COGEP, 2015, art. 299).

La legitimación activa: se encuentran habilitados para demandar en procedimiento contencioso tributario y contencioso administrativo, la persona natural o jurídica que tenga interés directo en demandar la nulidad o ilegalidad de los actos administrativos o los actos normativos de la administración pública; las instituciones y corporaciones de derecho público y las empresas públicas que tengan la representación o defensa de intereses de carácter general o corporativo, siempre que la acción tenga como objeto la impugnación directa de las disposiciones tributarias o administrativas, por afectar a sus intereses; el titular de un derecho subjetivo derivado del ordenamiento jurídico, que se considere lesionado por el acto o disposición impugnados y pretenda el reconocimiento de una situación jurídica individualizada o su restablecimiento; la máxima autoridad de la administración autora de algún acto que, en virtud de lo prescrito en la ley, no pueda anularlo o revocarlo por sí misma; la persona natural o jurídica que pretenda la reparación del Estado cuando considere lesionados sus derechos ante la existencia de detención arbitraria, error judicial, retardo injustificado, inadecuada administración de justicia o violación del derecho a la tutela judicial efectiva por violaciones al principio y reglas del debido proceso; la persona natural o jurídica que se considere lesionada por hechos, actos o contratos de la administración pública; y las sociedades en los términos previstos en la ley (COGEP, 2015, art. 303).

La legitimación pasiva: la demanda se puede proponer contra la máxima autoridad o el representante legal de la institución con personería jurídica o el servidor público de quien provenga el acto o disposición a la que se refiere la demanda; contra el director, delegado o jefe de la oficina u órgano emisor del título de crédito, cuando se demande su nulidad o la prescripción de la obligación tributaria o se proponga excepciones al procedimiento coactivo; contra el funcionario recaudador o el ejecutor, cuando se demande el pago por consignación o la nulidad del procedimiento de ejecución; contra las personas naturales o jurídicas a cuyo favor se deriven derechos del acto o disposición en los casos de la acción de lesividad; y, en contra de las personas naturales o jurídicas que hayan celebrado contratos con el Estado (COGEP, 2015, art. 304).

La caducidad del derecho de acción: en los casos en que se interponga una acción subjetiva o de plena jurisdicción, el término para proponer la demanda es de 90 días contados a partir del día siguiente a la fecha en que se notificó el acto impugnado; en los casos de acción objetiva o de anulación por exceso de poder, el plazo es de 3 años contados a partir del día siguiente a la fecha de expedición del acto impugnado; en los casos de materia contractual u otras de competencia de los tribunales distritales de lo contencioso administrativo, el plazo es de 5 años; en el caso de la acción de lesividad, el término es de 90 días contados a partir del día siguiente a la fecha de la declaratoria de lesividad; en las acciones contencioso tributarias de impugnación o directas, el término es de 60 días a partir del día siguiente al que se notificó con el acto administrativo tributario o se produjo el hecho o acto en el que se funda la acción; en las acciones de pago indebido, pago en exceso o devoluciones de lo debidamente pagado, el plazo de 3 años desde que se produjo el pago o desde la determinación, según el caso; y, en las demás acciones que sean de competencia de los juzgadores, el término o plazo será el determinado en la ley de acuerdo con la naturaleza de la pretensión (COGEP, 2015, art. 306).

La prescripción de la acción: Si la ley contemplase en el ámbito contencioso administrativo o tributario la figura de la prescripción de la acción -del derecho para ejercerla-, el juzgador debe primeramente verificar que la demanda haya sido presentada dentro del término que la ley prevé, caso contrario, deberá inadmitir la demanda (COGEP, 2015, art. 307).

Ahora bien, cuando se tratan de procesos contencioso-administrativos o tributarios, además de cumplir con los requisitos previstos para la demanda, debe adjuntarse a la misma la copia de la resolución, del acto administrativo, del contrato o disposición objeto de la impugnación, con la razón de la fecha de su notificación al interesado y la relación circunstanciada del acto o hecho impugnado (COGEP, 2015, art. 308). Presentada y admitida la demanda, el tribunal ordenará se cite al demandado (COGEP, 2015, art. 291). A los órganos, entidades o instituciones del sector público se les cita de forma telemática a través del Sistema de Notificaciones Electrónicas (SINE) administrado por la Dirección Nacional de Registro de Datos Públicos (COGEP, 2015, art. 53.1). Luego de citado, el demandado tiene treinta días para presentar su contestación a la demanda. Si al contestarla, se reconviene al actor, el tribunal, en tres días, debe notificar del particular al actor, concediéndole el término de treinta días para contestarla.

Pero, previamente a sustanciar el proceso, el tribunal debe calificar la demanda, la contestación a la demanda, la reconvención y la contestación a la reconvención (COGEP, 2015, art. 291). Sin embargo, en los procesos contencioso-administrativos y tributarios, en ningún caso, puede archivarse la demanda una vez que el actor haya presentado el escrito con el que la aclaró y completó (COGEP, 2015, art. 308). Lamentablemente, suele restarse importancia del acto de calificación de la contestación a la demanda; no obstante, es importante tener claros los requisitos de esta y las consecuencias de no presentarla como corresponde. De conformidad con el artículo 151 del COGEP, la contestación a la demanda se presenta por escrito y debe cumplir, en lo aplicable, los requisitos formales previstos para la demanda. Además, debe contener un pronunciamiento expreso sobre cada una de las pretensiones del actor, sobre la veracidad de los hechos alegados en la demanda y sobre la autenticidad de la prueba documental que se haya acompañado, con la indicación categórica de lo que se admite y de lo que se niega. Deben incluirse, además, todas las excepciones de las que se crea asistido el demandado contra las pretensiones del actor, con expresión de su fundamento fáctico.

Finalmente, al contestar la demanda, el demandado deberá anunciar todos los medios probatorios destinados a sustentar su contradicción, precisando toda la información que sea necesaria (COGEP, 2015, art. 152). Y está obligado a acompañar a la contestación de la demanda: copias certificadas de la resolución o acto impugnado de que se trate y el expediente original que sirvió de antecedente y que se halle en el archivo de la dependencia a su cargo (COGEP, 2015, art. 309). Luego, en el término de tres días de calificada la contestación, debe notificarse con su contenido al actor, quien, en el término de diez días, puede anunciar nueva prueba que debe referirse a los hechos expuestos en la contestación (COGEP, 2015, art. 152). Si la contestación a la demanda no fuese calificada y el demandado no la aclararse o completase, se la tendrá como no presentada -en cuyo caso, será apreciada como negativa de los hechos alegados en la demanda- (COGEP, 2015, art. 157), pero, en ningún caso se archivará la contestación una vez que el demandado la haya aclarado o completado (COGEP, 2015, art. 156). Ahora, con la contestación o sin ella, en el término de tres días posteriores al vencimiento de los términos previstos para aquella, el tribunal convocará a la audiencia preliminar, la que debe realizarse en un término no menor a diez ni mayor a veinte días (COGEP, 2015, art. 292). La audiencia preliminar se desarrollará de acuerdo con las siguientes reglas (COGEP, 2015, art. 294):

Instalada la audiencia, el tribunal solicitará a las partes se pronuncien sobre las excepciones previas propuestas, que serán resueltas en la misma audiencia. Luego, el tribunal debe resolver sobre la validez del proceso, la determinación del objeto de la controversia, los reclamos de terceros, competencia y cuestiones de procedimiento que puedan afectar la validez del proceso, con el fin de convalidarlo o sanearlo. La nulidad será declarada siempre que pueda influir en la decisión del proceso o provoque indefensión.

Acto seguido, el tribunal ofrecerá la palabra al actor que debe exponer los fundamentos de su demanda. Luego intervendrá el demandado, fundamentando su contestación y reconvención, si la hubiese propuesto. Si el actor fue reconvenido, el tribunal debe concederle nuevamente la palabra para que fundamente su contestación a la reconvención. En los procesos contenciosos administrativos y tributarios, los tribunales actualmente no promueven la conciliación como correspondería en esta etapa en el proceso ordinario común, pues, los asuntos que se ventilan son considerados intransigibles; no obstante, la conciliación en la jurisdicción contenciosa administrativa en países hermanos como Colombia ha adquirido notable fuerza recientemente (Dussán, 2009) y no hace mucho, en Ecuador, se introdujo la transacción como un modo de extinción de las obligaciones tributarias. Estas situaciones transformacionales son complejas y aún se observan como inconclusas. Suelen generar debates amplios e interesantes, pero no son objeto de este ensayo.

Concluida la intervención de las partes, si no hay vicios de procedimiento que afecten la validez procesal, estas deberán anunciar la totalidad de las pruebas que serán presentadas en la audiencia de juicio y formular solicitudes, objeciones y planteamientos que estimen relevantes referidos a la oferta de prueba de la contraparte. Asimismo, el tribunal podrá ordenar la práctica de prueba de oficio, de conformidad con la ley, y las partes pueden solicitar la exclusión, rechazo o inadmisibilidad de los medios de prueba encaminados a probar hechos notorios o que por otro motivo no requieren prueba. Hecho, el tribunal debe resolver sobre la admisibilidad de la prueba conducente, pertinente y útil, debe excluir la práctica de medios de prueba ilegales, incluyendo los que se han obtenido o practicado con violación de los requisitos formales, las normas y garantías previstas en la Constitución, los instrumentos internacionales de protección de derechos humanos y el COGEP. Para el caso de las pruebas que deban practicarse antes de la audiencia de juicio, el tribunal, conjuntamente con las partes, harán los señalamientos correspondientes con el objeto de planificar la marcha del proceso.

Concluidas las intervenciones de los sujetos procesales, el tribunal comunicará motivadamente, de manera verbal, sus resoluciones y señalará la fecha de la audiencia de juicio, que se considerarán notificadas en el mismo acto. Luego, el secretario elabora, bajo su responsabilidad y su firma, el extracto de la audiencia, que debe recoger la identidad de los comparecientes, los procedimientos especiales alternativos del procedimiento ordinario que se ha aplicado, las alegaciones, los incidentes y las resoluciones del tribunal.

Ahora bien, dentro del proceder regular previsto de manera general para las audiencias preliminares, tratándose de los procesos ordinarios contenciosos administrativos y tributarios, cabe hacer dos precisiones importantes. La primera, relacionada con la interposición del recurso de apelación (con efecto diferido) respecto de las providencias que inadmiten una excepción previa o uno de los medios probatorios anunciados por una de las partes, pues, tratándose el tribunal, en estos ámbitos, de uno de única y última instancia, tal recurso -que no prevé una restricción normativa expresa-, en la práctica es inaplicable, en cuyo caso, existiría una aparente limitación ajena a la configuración regular de la estructura civil no prevista por el legislador, la cual, continua inconclusa. La segunda refiere a que, en los procesos ordinarios contenciosos administrativos en los que, el tribunal, en uso de sus facultades, considere que debe aplicar una norma perteneciente al ordenamiento jurídico de la Comunidad Andina, deberá solicitar la interpretación prejudicial al Tribunal de Justicia de la Comunidad Andina, al que está obligado, al finalizar la audiencia preliminar (CNJ, 2017). El término previsto para la realización de la audiencia de juicio empezará a trascurrir a partir del día siguiente de la recepción del pronunciamiento de interpretación prejudicial.

La audiencia de juicio se realiza en el término máximo de treinta días contados a partir de la culminación de la audiencia preliminar y se desarrolla de acuerdo con las siguientes reglas (COGEP, 2015, art. 297):

El tribunal debe declarar instalada la audiencia y ordenar que por secretaría se de lectura de la resolución constante en el extracto del acta de la audiencia preliminar. Terminada la lectura, el tribunal debe conceder la palabra al actor para que formule su alegato inicial que concluirá determinando, de acuerdo con su estrategia de defensa, el orden en que practicará sus pruebas. De igual manera, se concederá la palabra al demandado y a terceros, en caso de haberlos.

Luego, el tribunal debe ordenar la práctica de las pruebas admitidas, en el orden solicitado. Los peritos y los testigos deben ingresar al lugar donde se realiza la audiencia, cuando el tribunal así lo disponga y permanecerán ahí mientras rinden su declaración. Concluida su declaración se retiran de la sala de audiencias, pero deben permanecer en la unidad judicial, en caso de que se ordene nuevamente su presencia para aclarar sus testimonios. Los testigos y los peritos deben firmar su comparecencia en el libro de asistencias que debe llevar el secretario, sin que sea necesario que suscriban el acta.

Actuada la prueba, el actor, el demandado y los terceros, de existir, en ese orden, alegarán por el tiempo que determine equitativamente el tribunal, con derecho a una sola réplica. El tribunal, de oficio o a petición de parte, puede ampliar el tiempo del alegato según la complejidad del caso y puede, también, solicitar a las partes las aclaraciones o precisiones pertinentes, durante el curso de su exposición o a su finalización.

Terminada la intervención de las partes, el tribunal puede suspender la audiencia hasta que forme su convicción debiendo reanudarla dentro del mismo día para emitir su resolución mediante un pronunciamiento oral de acuerdo con lo previsto en el COGEP. Sobre esta decisión no procede el recurso de apelación, dada la imposibilidad orgánica previamente señalada. Y, respecto de la sentencia caben los siguientes recursos: aclaración, ampliación, casación y, de hecho.

Ahora, el proceso sumario está configurado como un proceso ordinario concentrado; esto es, mantiene la estructura común de actos procesales reduciendo los plazos, restringiendo ciertas manifestaciones ancladas a los actos de proposición y concentrando lo que se realiza en la audiencia preliminar y en la audiencia de juicio, en una sola y única audiencia. El procedimiento sumario, en definitiva, se rige por las siguientes reglas. No procede la reforma de la demanda y se admite solo la reconvención conexa. Para contestar la demanda y la reconvención se tiene un término de 15 días; no obstante, el Estado y las instituciones del sector público pueden contestar la demanda en 30 días. Se desarrolla en audiencia única con dos fases, la primera, de saneamiento, fijación de los puntos en debate y conciliación y, la segunda, de prueba y alegatos. La segunda fase se desarrolla en el siguiente orden: debate probatorio, alegato inicial, práctica de pruebas, alegato final. Esta audiencia se realiza en el término máximo de 30 días a partir de la contestación a la demanda, pero, en materia contencioso-tributaria, en la acción especial por clausura de establecimientos, la audiencia única debe realizarse en el término máximo de 48 horas (COGEP, 2015, art. 333). En este proceso se prevén los mismos recursos y limitaciones señalados para el procedimiento ordinario.

De esta manera, normativamente se caracteriza -grosso modo- a los procesos contenciosos administrativos y tributarios, que en el proyecto original del COGEP, remitido a la Asamblea Nacional eran considerados como especiales, adjetivo retirado del texto definitivo aprobado, pero acogían -como ocurre a la fecha- la estructura común y homogénea del proceso ordinario y del proceso sumario, en el afán por unificar y simplificar el proceso judicial en Ecuador. Ahora, para finalizar con el presente ensayo, cabe mencionar las aparentes ventajas y desventajas de este proceso de transformación, a dicho efecto, tomaré en consideración las aspiraciones previas expuestas por dos magistrados de la más alta corte de justicia del país, a quienes ya nos hemos referido: Ojeda (2013) y Pérez (2013).

III. Ventajas y desventajas

A gusto de Ojeda (2013), el proceso contencioso administrativo debería ser un reductor de complejidad; de modo que, el proceso de transformación debió haber estado encaminado a simplificar el sistema de administración de justicia administrativa. Al respecto, se puede sostener que, en efecto, la consolidación de un sistema sobre la base del paradigma del proceso por audiencia, ciertamente, simplifica, por efecto del principio de concentración, la estructura procedimental del proceso judicial. No obstante, dicha simplificación no acoge de modo alguno las aspiraciones y aportes que Ojeda (2013) propuso públicamente previo al proceso de transformación, que han evidenciado aparentes resultados positivos en otras naciones, como ocurre en Colombia con la articulación de una etapa de mediación (intrajudicial) para determinados asuntos (Rojas, 2016).

Sin embargo, si bien se reconoce una ventaja en la unificación del proceso judicial en Ecuador, que, sobre la base del proceso por audiencia, supone una simplificación estructural del mismo, su incidencia respecto de la problemática de la demora en la toma de las decisiones finales o en el congelamiento irrazonable del proceso, sigue en duda, ya que, si bien en un inicio los primeros procesos orales trascurrieron muy breve, con el tiempo y las limitaciones aun presentes de una cantidad importante de recursos de toda índole, la carga procesal y ciertos nudos irresolutos (como el acto de la citación, a la fecha modificado precisamente con el ánimo de corrección) han vuelto a significar los principales problemas de la demora de la justicia; en cuyo caso, la sombra de aquella justicia que demora y que por eso no es justicia, sigue presente. Empero, la solución no está en la brevedad o inmediatez per se, el proceso contencioso administrativo o tributario debe ser resuelto -y su resolución debe ser ejecutada- en un plazo razonable.

La Corte Interamericana de Derechos Humanos (CIDH, 1997) ha señalado que el plazo razonable no es un concepto de sencilla definición y para precisarlo ha invocado los elementos señalados por la Corte Europea de Derechos Humanos (CEDH, 1991, 1993) en varios fallos en los que, analizó dicho concepto. Chueca (1994) sostiene que en el caso Ruiz Mateos vs. España, el tribunal se sirvió de tres parámetros para apreciar el carácter razonable del plazo: (1) la complejidad del asunto, (2) el comportamiento de los demandantes y (3) el comportamiento de las autoridades competentes; por lo que, si se busca realizar una formulación positiva del concepto de plazo razonable, este no es sino el derecho a un proceso sin dilaciones indebidas; criterio que ha sido acogido por la CIDH (1997) en sus resoluciones.

De modo que, como lo indica Toscano (2012), el plazo razonable está íntimamente vinculado a un proceso rápido, no complejo y eficaz, tratándose de una manifestación cierta del principio de economía procesal en cuanto se refiere al tiempo de la solución del conflicto de intereses y a su ejecución, y en cuanto dice relación al costo económico que aquel proceso implica para las partes y el Estado. Asimismo, según el mismo Toscano (2012), el plazo razonable tiene relación con los principios de eventualidad y preclusión, de modo que las partes y el juzgador tienen la carga procesal de respetar fielmente las etapas previstas para el desarrollo de determinado proceso, presentando los medios de defensa, las pruebas y la contradicción a éstas, dentro de los términos proporcionados para dicho efecto, en forma simultánea y no sucesiva, o, previamente a que precluyan las etapas procesales correspondientes. De ahí que, el plazo razonable -como una garantía del debido proceso- se manifieste concretamente en la construcción del proceso y de sus etapas, de modo que el curso procedimental sea corto, sencillo y efectivo (Galán, 2013). No obstante, dicha razonabilidad también deber ser apreciada en la suficiencia de los lapsos de intervención de las partes en las audiencias del proceso, de modo que, la urgencia no constituya una restricción injustificada al comportamiento e intervención diligente por parte de los interesados o sus representantes.

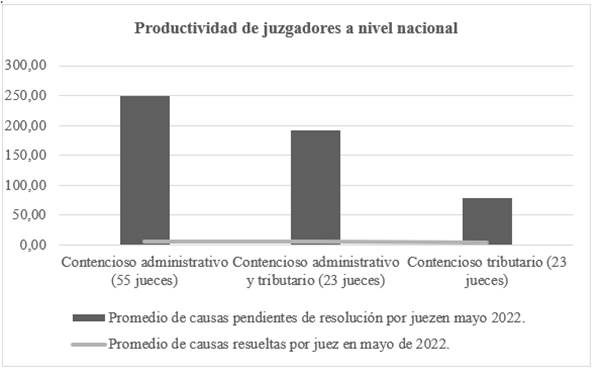

Ahora bien, según lo dicho, parece que la configuración normativa de los procesos ordinario y sumario en el COGEP (2015) se ajusta a dicho estándar; sin embargo, la carga procesal (resultado del número limitado de jueces respecto del número de causas en un determinado distrito), la saturación de las agendas de las judicaturas (resultado del tiempo suficiente asignado para cada audiencia respecto del número de causas que se presentan en igual tiempo), y los retrasos ocasionados por determinados actos procesales engorrosos, como el acto de la citación, reformado parcialmente ya a finales de 2020, han ocasionado que a pesar de la estructuración razonable de los procedimientos, los tiempos reales para la obtención de una decisión final -y para su ejecución- sigan siendo irrazonables. Aquí el primer gris del proceso de transformación: según los datos de productividad de las y los juzgadores a nivel nacional correspondientes al mes de mayo de 2022, publicados por la Dirección Nacional de Estudios Jurimétricos y Estadística Judicial del Consejo de la Judicatura (2022), el número de causas resueltas promedio por parte de los jueces contencioso-administrativos y tributarios parece insignificante respecto del número de causas pendientes de resolución.

Los jueces contencioso-administrativos a nivel nacional tienen un promedio de 248,98 causas pendientes de resolución por juez en el mes de mayo de 2022 y de 6,53 causas resueltas en el mismo período de tiempo. Los jueces contencioso-administrativos y tributarios a nivel nacional tienen, por su parte, un promedio de 191,22 causas pendientes de resolución por juez en el mes de mayo de 2022 y de 5,83 causas resueltas en el mismo período de tiempo. Y, los jueces contencioso-tributarios a nivel nacional tienen un promedio de 79,26 causas pendientes de resolución por juez en el mes de mayo de 2022 y de 4 causas resueltas en el mismo período de tiempo.

De manera que, en promedio -a partir de los datos analizados-, los jueces contencioso-administrativos y tributarios en nuestro país, resuelven mensualmente apenas un 3,57% de las causas asignadas a ellos. Obviamente, existen jueces con mayor nivel de productividad frente a otros, pero el promedio obtenido es un macro indicador del cual se puede inferir el riesgo inminente de la demora inevitable en la tramitación de esta clase de procesos: si dividimos el número de causas pendientes en el mes para el número de causas resueltas en ese mismo mes, observaremos que los jueces necesitarían años para atender lo pendiente y ello sin sumarles más causas mensualmente, lo cual, en la práctica regular es imposible.

Nota . Tomado de Informe Estadístico Jurisdiccional Annual, por Consejo de la Judicatura, 2022, Dirección Nacional de Estudios Jurimétricos y Estadística Judicial.

Ahora bien, a gusto de Pérez (2013), por su parte, en el proceso oral -como paradigma- concurren ciertas dinámicas ya articuladas a los procesos contenciosos administrativos y tributarios, previos a la promulgación del COGEP: el principio del impulso de oficio, el principio de razonabilidad y el principio de informalismo; sin embargo, si bien los principios de razonabilidad e informalismo sí se adecuaron de una u otra forma al sistema normativo impuesto por el COGEP (2015), el principio del impulso de oficio y la adecuación de un proceso cuasi-oficioso en estos ámbitos (los contenciosos administrativo y tributario), tal como existían, han quedado, en apariencia, excluidos. Para Quiroga (2011), “[este principio, el principio del impulso oficioso] aparece en la necesidad de satisfacer el interés público inherente, de modo directo o indirecto, mediato o inmediato, en todo procedimiento administrativo” (p. 766); de modo que, correspondería al juez promover el proceso, impulsarlo y dirigirlo, hasta esclarecer las cuestiones involucradas, inclusive en los procedimientos iniciados por parte del administrado. Situación que, adicionalmente, se relieva si consideramos que el objeto de las acciones contencioso-administrativas y tributarias es: (…) tutelar los derechos de toda persona y realizar el control de legalidad de los hechos, actos administrativos o contratos del sector público sujetos al derecho tributario o al derecho administrativo; así como, conocer y resolver los diversos aspectos de la relación jurídico-tributaria o jurídico administrativa, incluso la desviación de poder. (COGEP, 2015, art. 300)

Pues, más allá de la sola necesidad de satisfacer el interés público inherente sugerido por Quiroga León, la jurisdicción contencioso-administrativa y tributaria es una garantía indispensable prevista por el ordenamiento jurídico -en un estado de derechos y justicia- para el administrado frente al poder del estado, que suele inclinarse con facilidad hacia el abuso y los excesos. Facilitar, por ejemplo, figuras como el abandono en estos ámbitos, imponiendo, con exclusividad, la carga del impulso procesal en hombros del administrado pervierte aquella necesidad de respeto irrestricto del principio de juridicidad en las actuaciones de la administración pública, pues, sin un medio suficiente para ejercitar el control jurisdiccional suficiente, no existirían límites prácticos para el ejercicio del poder público.

Por ello, mediante Ley s/n, publicada en el Suplemento del Registro Oficial No. 517 de 26 de junio de 2019, se reformó el artículo 247 del COGEP (2015) que establece los casos en los que no procede la figura del abandono, incluyéndose en estos, las acciones subjetivas contenciosas administrativas. No obstante, ello no refleja la caracterización cuasi-oficiosa a la que se refiere Pérez (2013); ya que, más allá de la sola atribución de la carga del impulso procesal la misma pasa, asimismo, por las potestades que tiene el juez con relación al proceso judicial, en particular, en lo que conviene a la actividad probatoria. En el COGEP (2015), tales prerrogativas -las vinculadas a la actividad probatoria- han sido estrictamente delimitadas -prueba para mejor resolver (art. 168) y las aclaraciones sobre un tema puntual en la práctica de la prueba testimonial (art. 174)- y el impulso procesal atribuido, con exclusividad, a las partes procesales, conforme con el sistema dispositivo (art. 5); a pesar de que el Código Orgánico de la Función Judicial (COFJ, 2009), publicado con anterioridad al COGEP (2015), dispone, respecto del impulso del proceso que, son los jueces los obligados a “proseguir el trámite de los procesos dentro de los términos legales” (art. 139).

Aquí, el segundo gris del proceso de transformación: la sumisión de los procesos contencioso administrativos y tributarios al sistema dispositivo civil, en contraposición con la estructura procedimental cuasi-oficiosa caracterizada en antaño, tanto por la Ley de la Jurisdicción Contenciosa Administrativa como por el Código Tributario (vista de buen modo por los especialistas), que reduce, perceptiblemente, ciertas atribuciones concedidas en el proceso a los jueces y relativiza la función específica del control de legalidad asignada originalmente a los tribunales contencioso administrativos y tributarios, que permanecería sujeta inevitablemente a un esquema procesal de justicia rogada (asentado esencialmente en los principios dispositivo y de aportación de parte).

Ahora bien, más allá de lo dicho, Pérez (2013) advierte grosso modo de las ventajas y desventajas observadas por la dogmática procesal al proceso oral. Reconoce como ventajas inherentes a dicho proceso: la celeridad en el proceso, la inmediación en las audiencias del juez, la ausencia de interrupciones del proceso y de las actuaciones procesales y la concreción de la publicidad del juicio; atributos indiscutibles que se observan en la cotidianidad de la práctica judicial, sin que por ello queden libres de críticas o de la salvedad hecha en los párrafos que anteceden respecto de la demora en la obtención de las decisiones finales en los procesos contenciosos administrativos y tributarios. Pero, también anuncia ciertas desventajas sistémicas (que provocan una contradicción con el anhelo de la estructura procesal cuasi-oficiosa del proceso contencioso administrativo y tributario). Así, advierte el riesgo de mitificar positivamente al proceso oral, cuando, siendo una construcción del ser humano no puede mantenerse ajena de la realidad humana plagada de deficiencias y debilidades. En particular, resalta que para que un sistema procesal pueda funcionar bajo el esquema de la oralidad, deben existir jueces con mayores atribuciones en la dirección y control del proceso a fin de que orienten adecuadamente el trámite del mismo (Albán, 2004).

Sin embargo, existen autores que destacan que el incremento de las atribuciones y potestades del juez en el proceso (como había ocurrido parcialmente en la construcción normativa de la Ley de la Jurisdicción Contenciosa Administrativa y del Código Tributario) pudiese suponer un atentado considerable a la imparcialidad del juez; aunque su principal preocupación atañe a las potestades en materia probatoria. Montero (2001), por ejemplo, sostiene que resultan paradójicas aquellas posiciones que instan por mucho mayores poderes judiciales en materia de iniciativa probatoria cuando la Administración de Justicia en todo el mundo, con todos los apoyos del Estado, con mucha dificultad logra afrontar los ilícitos más graves, los ilícitos penales. Estas posiciones también chocan actualmente con la tendencia mundial que apunta a la progresiva reducción de los poderes del juez penal, fundada precisamente en la reconocida necesidad de mantener su imparcialidad. (p. 56)

En una línea muy similar, Palomo (2008) afirma que articular el diseño procesal de un super juez civil, discrecionalmente activista y poseedor de considerables y amplias facultades en materia de iniciativa probatoria es un grave error que corrompe el deber de imparcialidad del juez y que, en realidad, es ilusorio. Por lo que, a ojos de los procesalistas civiles, la estructura del modelo de justicia rogada -aún en clave oral- supone la articulación de la garantía de imparcialidad del juez, situación que adopta bemoles distintos en materias sensibles como niñez y adolescencia en donde los jueces creen deben mostrarse más activos, lo cual ha abierto el debate foral en dichos ámbitos.

No obstante, para los administrativistas y tributaristas, la complejidad y los aspectos de fondo que se discuten en los procesos contenciosos administrativos o tributarios, hacen de la oralidad en el proceso judicial un asunto de difícil aplicación dada, por un lado, la trascendencia económica, financiera y social de los asuntos que se tratan en tales jurisdicciones, y, por otro, la existencia de una producción legislativa y reglamentaria asistemática, caótica y progresiva, en donde a los tribunales, en ocasiones, les interesa más la historia de una norma legal o reglamentaria que su texto vigente, para aplicarlo al caso en concreto que se remonta hacia atrás, y esto, sin considerar la obvia, natural y fundamental relevancia que cumple la prueba preconstituida o documental en este tipo de procesos (Pérez, 2013). En estas materias, por ejemplo, si bien son admisibles todos los medios de prueba previstos por la ley para el esclarecimiento de la verdad, la prueba testimonial es, por natura, muy escasa: no se admite la declaración de parte de los servidores públicos (COGEP, 2015, art. 310).

Esos son los pormenores señalados por Pérez (2013) como ventajas y desventajas de la oralidad en los procesos contenciosos administrativos y tributarios, quien, al igual que Ojeda (2013), no han visto sus aspiraciones plasmadas a plenitud en la imposición normativa hecha por el COGEP, en particular, el hecho de una merma o posible dilución del carácter de especialidad del proceso contencioso administrativo y tributario, por el proceso de unificación y homogenización del proceso judicial no penal (ni constitucional, ni electoral) acaecido por mandato del COGEP (2015). Situación específica que ha derivado a la fecha en manifestaciones concretas evidentemente debatibles: en la tradición ecuatoriana, la autonomía de los tribunales contencioso administrativos y contencioso tributarios hace mucho no se había puesto en discusión; sin embargo, actualmente, dado el modelo de gestión previsto por el Consejo de la Judicatura, existen tres tribunales de lo contencioso administrativo y tributario (Tungurahua, Manabí y Loja), unificando ambos ámbitos bajo la meta-esfera de las relaciones jurídicas entre la administración pública y los administrados.

IV. Conclusión

El proceso oral en las materias contencioso-administrativa y contencioso-tributaria en Ecuador generó, en su momento, notables expectativas, todas encaminadas hacia la simplificación y celeridad del sistema procesal; sin embargo, más allá de las ventajas manifiestas del proceso por audiencia en materia civil, la unificación y homogenización del proceso realizada no ha dado solución a la exagerada demora en la obtención de las sentencias de fondo en dichos ámbitos y ha puesto de manifiesto la contradicción respecto de la aparente necesidad de fortalecer las potestades del juez (en clave del constructo anterior del proceso contencioso cuasi-oficioso) y el riesgo respecto de la pérdida de su imparcialidad en el contexto de un sistema de justicia rogada; por lo que, el proceso de transformación encausado a partir de la primacía de la oralidad en Ecuador, en los ámbitos de lo contencioso administrativo y tributario, ha sido gris