Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO  uBio

uBio

Permalink

Permalink

1. Introducción

De acuerdo con la investigación realizada por Garzón, Ahmed, & Peñaherrera, (2018); Pizha, Ayaviri, & Sánchez, (2017); Segura & Segura, (2017) reconocen y coinciden sobre el efecto que produce la estructura tributaria en el crecimiento de la economía en el Ecuador. Según, Vega, Brito, Apolo, & Sotomayor (2020), el objeto de la estructura tributaria en la economía es beneficiar al desarrollo económico del país y fortalecer la democracia, puesto que los ciudadanos están en el derecho de vigilar y exigir una transparente rendición de cuentas al Estado, quien es el ente responsable de administrar los ingresos obtenidos de la recaudación de impuestos, los cuales sirven para invertir en el gasto público que cubren necesidades básicas de los contribuyentes.

En la investigación realizada por Banda-Ortiz & Tovar-García (2018) se encontró que el impuesto a la renta (IR) en el caso de México tiene impacto negativo sobre el nivel de PIB per cápita, por otra parte dentro de la misma línea de investigación se halló que el impuesto al valor agregado (IVA) tiene un impacto positivo; según los autores esto se debe a que las estructuras tributarias donde existe una mayor participación sobre el ingreso tiene efecto negativo mientras que, los impuestos al consumo tienen efectos positivos.

Esta investigación es de mucha importancia, debido a que en el Ecuador los impuestos son los tributos que mayores ingresos públicos generan al Estado (Garzón, Ahmed, & Peñaherrera, 2018) y gracias a ellos se puede invertir en servicios esenciales, combatir la pobreza y desigualdad e impulsar a aquellos sectores económicos que aportan tanto al crecimiento como al desarrollo económico del país y sus habitantes.

El objetivo de esta investigación fue, determinar la relación que guarda el crecimiento económico y la estructura tributaria vigente en el Ecuador, para proveer de información que facilite la toma de decisiones en el ámbito tributario y a su vez sirva de apoyo y referencia para estudios posteriores. Para ello, se ha tomado en consideración cinco variables claves que constituyen la estructura tributaria a fin de determinar cuál de estas variables muestra un impacto positivo o negativo sobre el crecimiento del PIB durante el periodo comprendido entre el 2010 al 2019.

2. Desarrollo teórico

2.1 Crecimiento económico

Forma parte de los fines fundamentales de la política económica planteada por los gobiernos nacionales que depositan en el crecimiento de la economía la clave para resolver los problemas de la sociedad (Guardiola & Rivas, 2010).

Galindo (2011) menciona que, el crecimiento económico de un país es una medida del bienestar que afecta directamente a las tasas de empleo y la producción, incrementando sus niveles y elevando la tasa del crecimiento del PIB, Enríquez (2016) destaca que el crecimiento económico es una manifestación que induce a la variación en los distintos sectores de la producción, por ende si existe crecimiento económico en un país se puede decir que el nivel de vida de las personas ha mejorado.

2.2 Ecuador y su relación con la teoría económica

Ecuador, es un país cuyo crecimiento se ha visto favorecido, principalmente por el alto nivel del precio del petróleo en los últimos años, se ha caracterizado por constantes diferencias cantonales, las cuales se ven reflejadas en una geografía económica y social heterogénea, que representa cantones con características asimétricas en términos de productividad y competitividad, así como en términos de población diferenciada y dinámicas sociales (Mendieta & Pantarollo, 2016).

La situación económica de diversos países provocó la aparición de nuevas teorías relacionadas al crecimiento económico. Economistas como David Ricardo, Friedman, Keynes, Fisher entre otros, plantearon en un inicio diversas teorías relacionadas al crecimiento. David Ricardo en el año 1800 argumentaba que “Una economía constreñida por unos recursos limitados, los salarios variarán en razón inversa a la población” (Harley, 1993). Para eso se creía que el tamaño de la población era fuente fundamental de crecimiento.

3. Materiales y métodos

Para el diseño de la metodología se plantea una investigación descriptiva- correlacional, este tipo de estudio, como lo menciona Vallejo (2002) es evidenciar distintas características de la población en estudio. Con base a lo mencionado, se plantea el objetivo cuyo fin es determinar qué variables de las que forman parte de la estructura tributaria inciden sobre el crecimiento económico (PIB) del Ecuador, los datos estadísticos que han sido utilizados, se obtuvieron de bases de datos publicadas por las distintas entidades públicas del Estado ecuatoriano, posteriormente estos datos han sido tabulados y analizados a través del software estadístico Stata, donde se realizó un modelo de regresión múltiple en la cual se determinó la relación existente entre la variable dependiente (PIB) y las variables independientes (Impuestos).

En la Tabla 1 se observan las variables escogidas para representar el modelo, así como también las abreviaturas que se han empleado para identificar las variables en el programa estadístico STATA.

Los datos relacionados con el PIB se obtuvieron del Banco Central del Ecuador (BCE), y lo referente a los impuestos, fue obtenido de la plataforma del Servicio de Rentas Internas (SRI). El procesamiento de datos se realizó a través del programa estadístico STATA, aplicando un modelo de regresión múltiple mediante la estimación de Mínimos Cuadrados Ordinarios (MCO).En la Tabla 1 se observan las variables escogidas para representar el modelo, así como también las abreviaturas que se han empleado para identificar las variables en el programa estadístico STATA.

Los datos relacionados con el PIB se obtuvieron del Banco Central del Ecuador (BCE), y lo referente a los impuestos, fue obtenido de la plataforma del Servicio de Rentas Internas (SRI). El procesamiento de datos se realizó a través del programa estadístico STATA, aplicando un modelo de regresión múltiple mediante la estimación de Mínimos Cuadrados Ordinarios (MCO).

En esta investigación se realizaron varios modelos econométricos, de los cuales se escogió el que mejor explicaba el impacto que tienen los impuestos analizados sobre el crecimiento económico (PIB) del país. Se usaron datos trimestrales para obtener la mayor cantidad de observaciones posibles. En esta investigación se realizaron varios modelos econométricos, de los cuales se escogió el que mejor explicaba el impacto que tienen los impuestos analizados sobre el crecimiento económico (PIB) del país. Se usaron datos trimestrales para obtener la mayor cantidad de observaciones posibles.

3.1 Estimación del modelo

El modelo econométrico que se propone es de regresión múltiple, este tipo de modelo estudia la dependencia o relación de una variable (dependiente o explicada) en relación con una o más variables (independientes o explicativas) con el propósito de evaluar el valor promedio poblacional de la primera en base a los valores obtenidos de la segunda variable (Gujarati & Porter, 2010).

Posteriormente, se ingresaron las variables al programa estadístico Stata para encontrar el mejor modelo de regresión lineal que determine qué impuestos influyeron en el crecimiento económico durante el periodo de análisis. Las pruebas estadísticas para la validación del modelo fueron el coeficiente de determinación o bondad de ajuste (R2), el valor p < 0.05 para determinar la significancia de la variable, y la F de Fisher como significancia estadística del modelo estimado.

De esta forma, el modelo de regresión seleccionado es el siguiente:

4. Resultados y discusión

4.1 Impuesto a la renta (IR)

Dentro de los tributos que existen en el país, el IR es el núcleo de los impuestos (Méndez-Rojas, Méndez-Rojas, & Pérez-Rico, 2015). El IR se emplea sobre los ingresos obtenidos de personas naturales, sociedades nacionales o extranjeras y las sucesiones indivisas, siendo de carácter obligatorio su retribución con base en los resultados de sus ingresos totales según la base imponible (SRI, 2019). Con información obtenida de la recaudación tributaria el IR es considerado el segundo tributo en recaudación, los ingresos obtenidos satisfacen las necesidades de reinversión, equidad tributaria e inclusión efectiva dentro del país, aportando al crecimiento económico del país (Zanzzi, Cordero Lizán, & Cordero Lizán, 2016).

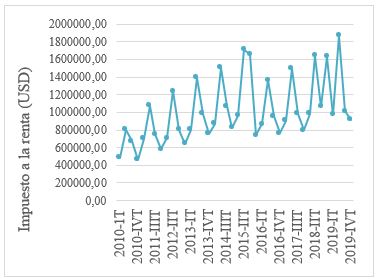

Fig. 1.Evolución del IR del Ecuador (USD) a escala trimestral, período 2010-2019. Fuente: Elaboración de autores, con base de datos del SRI.

De acuerdo con la Figura 1, el crecimiento positivo del IR en el país es evidente, especialmente en los cuatro últimos trimestres referentes al 2019, siendo el segundo trimestre de este año el de mayor recaudación desde el 2010 con un total de USD 1.869.600,86; el siguiente período de mayor recaudación corresponde a los trimestres del año 2015. El comportamiento de este tributo es la baja recaudación que presentan los primeros trimestres de cada año analizado, mientras que los picos más altos de ingresos por este rubro son alcanzados por el segundo trimestre de cada año de análisis.

4.2 Impuesto a los consumos especiales (ICE)

De acuerdo con la recaudación tributaria, el ICE, es el cuarto tributo que grava a ciertos bienes y servicios nacionales e importados. El cálculo se lo realiza con base imponible de acuerdo a las tarifas específicas, ad-Valorem y mixtas a cada uno de los productos, de acuerdo a lo establecido en la Ley de Régimen Tributario Interno (LRTI, 2018). Cabe destacar que a fines del 2019 se aprobó la Ley de Simplicidad y Progresividad Tributaria, reformando aspectos en materia tributaria, e incluyendo nuevos productos o servicios gravados con ICE tales como: los planes y servicios de telefonía móvil y el hecho generador a las fundas plásticas (SRI, 2020). El ICE al igual que el IVA es un impuesto indirecto que termina cancelando el consumidor final (Rivera, Narváez, Giler, & Erazo, 2019).

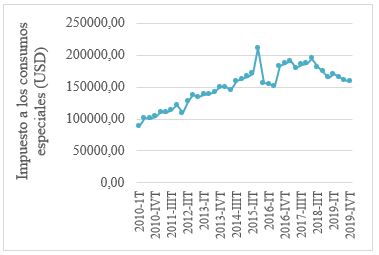

Fig. 2.Evolución del ICE del Ecuador (USD) a escala trimestral, período 2010-2019. Fuente: Elaboración de autores, con base de datos del SRI.

Con respecto a la Figura 2, el comportamiento del ICE en el país durante el período de análisis ha variado. El año que presentó una mayor recaudación por parte de este tributo fue en el 2015, el tercer trimestre de este año alcanzó el pico más alto con un total de USD 210.454,98 a partir de este año los ingresos obtenidos al Estado por parte de este impuesto han ido en descenso, recaudando un total de USD 158.397,12 durante el último trimestre del 2019. Es explicable este comportamiento, dado que en los últimos años el consumo por bienes importados ha disminuido como consecuencia del aumento de tarifas y de nuevos productos gravados bajo este impuesto.

4.3 Impuesto al valor agregado (IVA)

Tributo de mayor recaudación, que grava al consumo de bienes y servicios por lo que posee la característica de ser indirecto, asimismo se considera regresivo debido a que afecta en mayor proporción a aquellas personas con menor porcentaje de ingreso (Calle, Malla, Lalangui, & Guamán, 2017). La tarifa vigente es del 0% y 12%: dentro del grupo con IVA 0% están aquellos productos de primera necesidad y aquellos servicios que satisfacen las necesidades básicas de la población; mientras que en el IVA 12% se incluyen aquellos productos procesados es decir aquellos productos que han sufrido alguna alteración de su estado natural. A través de la recaudación del IVA el Estado puede obtener los recursos financieros necesarios que son destinados a la atención adecuada de las necesidades de los ciudadanos.

En la Figura 3 se puede observar el comportamiento del IVA en el país, desde el año 2010 evolucionó de forma positiva hasta llegar al 2015; sin embargo durante el segundo y tercer trimestre del 2016 se vieron los ingresos más bajos del año siendo estos de USD 1.041.534 y USD 1.040.028 respectivamente, dado que en ese año ocurrió un desastre natural que llevó a que la administración de aquel periodo busque mecanismos que permitan reunir fondos suficientes para suplir con las necesidades de los sectores más vulnerables, uno de estos mecanismos fue el alza del IVA pasando del 12% al 14% (SRI, 2016).

4.4 Impuesto a la propiedad de vehículos motorizados (IPVM)

Este tipo de impuesto se origina cuando un individuo es propietario de un vehículo, es decir, están gravados los vehículos destinados para el transporte terrestre (Coello & Tamayo, 2010). Para el cálculo se considera la base imponible que en este caso es el avalúo del vehículo el cual está inscrito en la base de datos del SRI y a partir de ello se procede a aplicar la tarifa correspondiente para efectuar el cobro de este tipo de tributo.

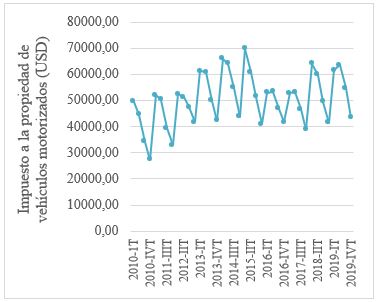

Fig. 4.Evolución del IPVM del Ecuador (USD) a escala trimestral, período 2010-2019. Fuente: Elaboración de autores, con base de datos del SRI.

En la Figura 4, se observa el decrecimiento en la recaudación de este tributo a partir del año 2015, y se hace más crítico en el 2016 debido al desastre natural ocurrido en ese año, dado que en el tercer y cuarto trimestre se recaudó tan solo un total de USD 46.805 y USD 41.685 respectivamente, siendo estos rubros los más bajos que se han visto desde el 2012. Se puede deducir que fue debido al retraso en las actividades de matriculación vehicular ya que en ese trámite se encuentra incluido el pago del IPVM.

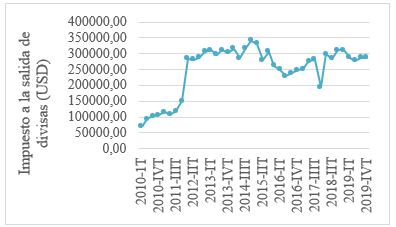

4.5 Impuesto a la salida de divisas (ISD)

Surge con la puesta en marcha de la Ley Reformatoria para la Equidad Tributaria en el año 2007 (LRET, 2007), con el fin de controlar y regular la salida de capitales al extranjero ya sea en efectivo, mediante giros de cheques o transferencias (Arévalo, Solano, & Moreno, 2013).

Fig. 5.Evolución ISD del Ecuador (USD) a escala trimestral, período 2010-2019. Fuente: Elaboración de autores, con base de datos del SRI.

En la Figura 5 se aprecia una creciente a partir del último trimestre del 2011 con USD 150.315 debido a que ese lapso de tiempo se subió la tasa del ISD al 5%; asimismo se aprecia una notable caída del impuesto en el año 2018 durante los cuatro trimestres sus valores recaudados fueron muy bajos T1 USD 64.025, T2 USD 59.782, T3 USD 49.430 y T4 USD 41.383 en comparación a los años anteriores. En dicho año estuvo en debate la posible extinción de este impuesto, puesto que se argumentaba que ahuyentaba a inversionistas extranjeros.

En la Tabla 2 se aprecia que el modelo de regresión planteado muestra una bondad de ajuste del 0.9235 lo que indica que las variables IR, IVA, IPVM e ISD en conjunto explican en un 92.35% el crecimiento económico (PIB). El valor estadístico de la prueba F es de 105.68, lo que demuestra una correcta fuerza de asociación de las variables que explican la variable dependiente. Se observa también que las variables explicativas arrojan un valor mayor que sus residuales, esto se ve reflejado en la prueba F y el R2.

La prueba del estadístico t permitió determinar que las variables IR, IVA, IPVM e ISD son significativas y con los signos esperados para el modelo de regresión, en donde el IR muestra una relación directa con el PIB, un aumento de 1% en el IR provocará que el PIB aumente en 1.4989%. De igual forma la variable IVA, tiene una relación positiva con la variable dependiente, es decir un aumento del 1% en el IVA provoca un aumento del PIB en 11.7096%. Por otra parte, la variable IPVM tiene el signo negativo demostrando una relación inversa con el PIB. Para finalizar, la variable ISD, tiene una relación directa, explicando que un aumento del 1% en este tributo provocará que el PIB aumente en 7.2010%.

5. Discusión y resultados

Los ingresos tributarios en el Ecuador constituyen parte fundamental de los ingresos del país, los más representativos y con mayor aporte al total de recaudación son el IR, IVA e ICE en un 80% aproximadamente (Pizha, Ayaviri, & Sánchez, 2017), cuyos ingresos han beneficiado esencialmente al gasto público. En lo que respecta al impacto de estos impuestos en el crecimiento económico, los resultados obtenidos dentro del modelo de regresión evidenciaron una relación positiva y significante para el IR, IVA e ISD. Con respecto al IPVM, este tributo representa efectos negativos en el PIB, demostrando una relación inversa y estadísticamente significativa en el modelo estimado. Dentro de los resultados, el IVA muestra un comportamiento significativo y positivo con respecto al PIB aportando con un 11.70% al crecimiento del país en el periodo de análisis. De acuerdo con Jumbo-Benítez (2019) se debe considerar el efecto que puede ocasionar este impuesto en el corto plazo, debido a que son susceptibles a cambios, variación y dinamización en la economía, provocando cambios en el sistema tributario en el largo plazo. Los tributos afectan significativamente al crecimiento económico con políticas fiscales que promueven una mejor administración tributaria y considerando la sostenibilidad fiscal. En relación con el IR, un estudio realizado por Segura & Segura (2017) sobre las recaudaciones tributarias y crecimiento económico en el Ecuador demuestra que existe un alto grado de correlación (93%) entre las variables PIB e IR, evidenciando que cualquier cambio en el comportamiento del PIB, tiene incidencia directa en los resultados del cobro del IR. De igual manera Cordero (2020) en su estudio sustenta que dentro del periodo de análisis 2010-2018 la recaudación tributaria por concepto de IR tiene incidencia en el PIB ecuatoriano, con una correlación de 86% según el coeficiente de Pearson. En contraste con estas ideas Banda-Ortiz & Tovar-García (2018) y de acuerdo a los resultados obtenidos en su modelo de regresión explica el comportamiento del IR, indicando que este tipo de tributo impacta negativamente en los niveles de la productividad, pero positivamente en el crecimiento de la productividad (PIB Per-cápita). Con respecto al ISD, este tributo se ha ido posicionando entre los principales impuestos que aportan mayores cantidades de liquidez económica al país, sobrepasando al ICE y evidencia que no se está cumpliendo con el objetivo principal de este tributo que es la de regular la salida de divisas al exterior dado que las transferencias de activos al exterior siguen en aumento (Sánchez, García, Rugel, Marcillo, & Moran, 2020). Analizando el comportamiento de este impuesto, según los resultados de este estudio, el ISD aporta al crecimiento del país en un 7.20 %. El ISD influye de manera negativa en la economía principalmente en la atracción de la inversión extranjera directa (IED). A su vez, este impuesto, intenta sostener la dolarización puesto que al no ser moneda propia no existe una política monetaria que dé una estabilidad en el valor del dinero; asimismo, otro de los propósitos del ISD es controlar la exagerada salida de divisas al exterior del país (Puente, 2020). Los resultados de este estudio contrastan con estos postulados teóricos, pero se apoyan en resultados de varios estudios empíricos que sustentan que la relación entre ISD y IED es casi nula, la aplicación de este impuesto no ha logrado frenar la salida de capitales aun así con las reformas de incremento en las tarifas, además indican que una de las causas de baja inversión extranjera es el ambiente inestable debido a la incertidumbre política y tributaria que vive Ecuador (Erazo, 2016; Sánchez, García, Rugel, Marcillo, & Moran, 2020). Por otro lado, el comportamiento negativo que presenta el IPVM en la economía ecuatoriana se refleja en el PIB. En este sentido, se puede refutar que la doble carga tributaria sobre el IPVM repercute no solo en el patrimonio de una persona o empresa, a escala nacional afecta al crecimiento económico. Al hablar sobre doble carga tributaria, se hace mención al impuesto que grava sobre vehículo de manera nacional el SRI y seccional los municipios locales. Además, si se toma en cuenta, existen otros impuestos que giran en torno a la tenencia de vehículos tales como: el impuesto ambiental a la contaminación vehicular (IACV), tasas, y otros cargos propios de la matrícula vehicular. Aun así, se debe considerar que los valores recaudados a nivel nacional por este tributo son manejados para la ejecución de inversiones en educación, salud, infraestructura y los valores recaudados a nivel sectorial son destinados en proyectos tales como sostenimiento de carreteras, puentes, luminaria y señalética, garantizando la equidad y solidaridad de acuerdo con las zonas territoriales (Zambrano, 2019).

6. Conclusiones

La recaudación de impuestos en Ecuador, específicamente el IVA, es considerado uno de los tributos de mayores ingresos para el presupuesto anual del Estado. Ante la baja en los precios del petróleo, el gobierno busca estimular la economía con nuevas reformas tributarias que permitan incrementar los ingresos del país.

Los resultados del estudio evidenciaron que la variable que más aporta al crecimiento económico del Ecuador es el IVA, con un coeficiente del modelo de regresión de 11.70%, es decir, un incremento en el IVA genera un aumento de 11.7% en el crecimiento económico (PIB). Durante el periodo de análisis (2010-2019) el IVA tuvo un total de USD 41.257.296,85.

Por otra parte, la segunda variable que mayor coeficiente tuvo en el modelo fue la variable ISD (7.20%), lo que quiere decir que un incremento en la recaudación del ISD genera un aumento de 7.20% en el PIB total. De igual forma, la variable IR le sigue con un aporte de 1.49% al total del PIB. Los hallazgos sugieren que los IR en Ecuador tienen impactos positivos sobre el PIB, la recaudación de este tipo de impuesto tiene un alto grado de correlación con el PIB, siendo así que un cambio en la tributación del IR, ocasionará cambios en el PIB nacional (Segura & Segura, 2017).

En cuanto al IPVM, presenta un comportamiento negativo en el PIB ecuatoriano, entendiéndose así que este tipo de tributo disminuye el crecimiento de la economía. Esta situación refleja relevancia dado que al ser un tipo de impuesto a la propiedad afecta directamente al patrimonio de una persona. En el caso ecuatoriano, este impuesto es gravado por dos ocasiones: a escala nacional y seccional, además de presentarse otros tipos de impuestos que recaen de similar forma en el dominio de un vehículo (Zambrano, 2019).

Estos resultados podrían servir como parámetro de análisis de las principales variables del sistema tributario que explican el crecimiento económico (PIB) del país, para la toma de decisiones en beneficio de los ingresos del Estado a través de la recaudación de impuestos. Está claro que, una disminución en la recaudación de impuestos afectará directamente al presupuesto general del Estado, por tal motivo, el gobierno tiene que incentivar y promover una cultura tributaria en la población para reducir la evasión de impuestos.

Finalmente, se puede añadir que dentro del contexto actual, la economía del país se encuentra con un déficit presupuestario significativo y la evasión fiscal bordea los $4.000 millones de dólares; se propone que como medida para reducir tal déficit y salir de la crisis económica se planteó una modificación dentro de la reforma tributaria a fin de eliminar mecanismos que faciliten la elusión tributaria y un mayor control en el pago de impuestos por parte del SRI para evitar la evasión de los grandes contribuyentes que causan un deterioro económico en las finanzas públicas y como resultado de esto un menor desarrollo social para los habitantes.