Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO  uBio

uBio

Permalink

PermalinkIntroducción

La recaudación de impuestos es la principal fuente de ingresos fiscales que tiene el gobierno para cumplir con el gasto público como: educación, salud, vivienda y servicios básicos para el desarrollo socio-económico del país. Así también se requieren de capitales para la inversión productiva, por lo que una reforma al impuesto de salida de divisas procura disminuir el traslado de capitales al exterior.

El presente estudio tiene como finalidad analizar las reformas tributarias del impuesto a la salida de divisas (ISD) y determinar su incidencia en la economía nacional.

Las reformas tributarias del impuesto a salida de divisas son implementadas por el gobierno con la finalidad de evitar el traslado de capitales al exterior debido a la necesidad de recursos económicos para fomentar la producción, inversión y liquidez de la economía, es por ello que se lleva a cabo la recaudación del impuesto de salida de divisas cuya tarifa actual es del 5%. (1)

El impuesto a la salida de divisas se constituye en reglas aplicables a personas naturales o jurídicas ecuatorianas o domiciliadas en el Ecuador, cuando se realizan desde el exterior, pagos a favor de terceros. Estos valores son créditos tributarios para pagos de importaciones de “materias primas, insumos y bienes de capital con la finalidad de que sean incorporados en proceso productivos, conforme el listado del Comité de política tributaria”. (Corporacion del Estudio y Publicaciones, 2013)

De acuerdo a la CEPAL (2016), el año 2015 estuvo marcado por la pérdida de ingresos provenientes de recursos naturales no renovables; el declive fue contrarrestado en parte por aumentos de los ingresos tributarios derivados de las reformas tributarias lo que generó una mejora en la recaudación del impuesto a la renta (2). En este sentido, el ISD se convirtió en el tercer impuesto de mayor recaudación en el Ecuador en los últimos años

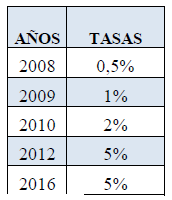

Mediante la Ley Reformatoria para la Equidad Tributaria del Ecuador (RO #242 de diciembre 29 del 2007) se creó el impuesto a la Salida de Divisas (ISD) que grava al valor de todas las operaciones y transacciones monetarias que se realicen al exterior, con o sin intervención de las instituciones que integran el sistema financiero. Es decir, tiene como finalidad restringir la salida de divisas al exterior. A partir de su creación, han existido varias reformas del Impuesto a la Salida de Divisas (ISD) Así, desde el inicio de su creación la tarifa fue del 0,5%; en el año 2008 la tarifa se incrementó al 1%, sin embargo a fines del 2009 pasó al 2%. Para noviembre del 2011 la tarifa aumentó al 5% actualmente vigente. A partir de aquello, se considera a este impuesto como un instrumento de regulación de patrimonio, importante para controlar el flujo indiscriminado de capitales hacia el exterior y para el fortalecimiento de la dolarización. En tal sentido, se pretende determinar si las reformas al ISD han permitido frenar la salida de divisas al exterior y han contribuido a fortalecer la economía.

Objetivo general

Analizar las reformas tributarias del impuesto a salida de divisas y determinar su incidencia en la economía ecuatoriana. Años 2014 -2016

Objetivos Específicos

Describir la importancia de las reformas tributarias en el País en los últimos años

Determinar las causas y efectos del ISD en el Ecuador.

Evaluar la incidencia del ISD en la economía ecuatoriana el periodo de análisis.

Metodología

Para el desarrollo del presente trabajo se utilizó un enfoque de investigación de tipo descriptivo- correlacionas, para establecer el vínculo de la variable dependiente (economía ecuatoriana) e independiente (Impuesto a la salida de divisas) que permitan diagnosticar los efectos de las reformas tributarias del Impuesto a la salida de divisas en la economía. El método cuantitativo aplicado permite el análisis de los resultados cuya información relevante proveniente de fuentes oficiales y secundarias fue tabulada, derivando la elaboración de tablas y gráficos, cuyos datos permitieron la realización de un análisis comparativo del tema de estudio a fin de comprobar la hipótesis planteada y la consecución de los objetivos propuestos.

Desarrollo

Contribuir con el Estado a través de los tributos es una responsabilidad, compromiso y obligación de los ciudadanos que realizan actividades económicas, recursos que servirán para financiar el gasto público y las necesidades sociales, por lo que, antes de inducir en el propósito de esta investigación, es necesario, remitirnos a varias concepciones en materia impositiva. Para Villegas (2001) tributo es “una prestación de dinero que el Estado exige en el ejercicio de su poder de imperio sobre la base de la capacidad contributiva en virtud de una ley” (p.67), recurso que es utilizado para financiar los gastos públicos.

Según Fleiner, citado por el jurista paraguayo Carlos A. Mersan, en su obra Derecho Tributario define al tributo como: “prestaciones pecuniarias que el Estado u otros organismos de Derecho público exigen en forma unilateral a los ciudadanos para cubrir las necesidades económicas”. (3)

De acuerdo, a la legislación ecuatoriana se entiende por tributos: “los impuestos, tasas y las contribuciones especiales y de mejoras y tienen como finalidad recaudar ingresos públicos, estimular la inversión, la reinversión, el ahorro y su destino hacia los fines productivos y de desarrollo nacional; atenderán a las exigencias de estabilidad y progresos sociales y procurarán una mejor distribución de la renta nacional”. (4)

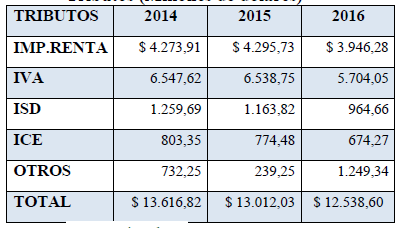

Con base a estas concepciones se puede definir de forma general, que los tributos son aquellas prestaciones de carácter económico exigidas por el Estado a través de la administración tributaria a los contribuyentes en potestad de una ley con la finalidad de financiar el gasto público y satisfacer los requerimientos del desarrollo nacional. Por tanto, los impuestos son tributos que cobra el Estado a los contribuyentes en forma general y obligatoria y que éstos deben pagarlos en virtud de poseer un patrimonio, ingresos o realizar actividades de compra venta de bienes y servicios. Entre los impuestos más importantes en la generación de ingresos públicos se encuentran: el impuesto a la Renta; el IVA, el impuesto a los consumos especiales, el impuesto a la salida de divisas, los impuestos ambientales, entre otros, cuya recaudación en los últimos años se puede observar en la siguiente tabla:

Tabla 1 Tributos Recaudación efectiva de los principales (Millones de dólares)

Fuente: www.sri.gob.ec

Elaborado por: El autor

Reforma tributaria

Reforma tributaria es una “modificación de la estructura de impuestos, la cual determina quién o quiénes deben o no pagar éstos, así como el motivo de ello, la cantidad que deben pagar dependiendo de las políticas de los gobiernos” (Camposano, 2012, p.16)

Una reforma tributaria “cambia uno o varios aspectos de la estructura tributaria (impuestos a las personas y/o empresas) buscándose, a través de ella, aumentar o disminuir la cantidad de dinero que recibe el Estado por concepto de impuestos” (5)

Con base a las acepciones anteriores se puede manifestar que, las reformas tributarias implican un cambio estructural en el sistema tributario de un país, que afecta a las actividades económicas del mismo.

Divisas. Se entiende por divisas: cualquier medio de pago, cifrado en una moneda, aceptado internacionalmente como tal (6)

Impuesto a la Salida de Divisas

El ISD grava sobre el valor de todas las operaciones y transacciones monetarias que se realicen al exterior, con o sin intervención de las instituciones que integran el sistema financiero (7)

En virtud, a la legislación tributaria “el Hecho generador de este impuesto lo constituye la transferencia o traslado de divisas al exterior en efectivo a través del giro un cheque, transferencias, envíos, retiros o pagos de cualquier naturaleza realizados con o sin la intermediación de las instituciones del sistema financiero” (8)

Asi tambien, cita la ley tributaria que “todas las personas naturales, sucesiones indivisas, y sociedades privadas, nacionales o extranjeras deben pagar el Impuesto a la Salida de Divisas (ISD), que vaya, de acuerdo, con las disposiciones que se den en el ordenamiento jurídico vigente.”(SRI 2012) Es decir, se debe pagar el ISD en todas las transacciones y procedimientos económicos que se efectúan en el exterior, con la mediación de organizaciones del sistema financiero

Para el Sistema de Rentas Internas (SRI) el impuesto a la Salida de Divisas de un país es el envío o traslado de divisas que se efectúen al exterior, sean en efectivo o a través de giro de cheques, transferencias, retiros o pagos de cualquier naturaleza, mercancías, en general.

El objetivo del ISD “es desincentivar la salida de divisas, aumentar la liquidez, fomentar el ahorro y, principalmente, solucionar los problemas de balanza comercial no petrolera que en los últimos tiempos ha experimentado fuertes crisis deficitarias” (Ibarra 2012)

Evolución del Impuesto a la salida de Divisas

El ISD fue creado, mediante, ley a fines del 2007 con una tarifa del cero punto cinco por ciento (0.5%). En mayo del 2008, se expidió su reglamento.

En diciembre de 2008, se da la primera modificación a través de la Ley Reformatoria de la Ley para la Equidad Tributaria, en aquel momento ya se encontraba en funciones la Asamblea Nacional. Esta reforma consistió en el incremento del porcentaje del impuesto al pasar del 0.5% al uno por ciento (1%) que regiría a partir del 2009, sin embargo a pesar de la creación del ISD, las divisas ecuatorianas continuaban saliendo del país. Adicionalmente, en esta reforma se modificó el hecho generador del impuesto. Se gravaría con ISD el traslado de divisas de personas naturales que abandonarán el Ecuador con más de una fracción básica del Impuesto a la Renta, que para el 2008 correspondía a siete mil ocho cientos cincuenta dólares de los Estados Unidos de América (USD. 7850)

El año siguiente, en noviembre de 2009, se presenta el segundo cambio al ISD mediante la Ley Reformatoria a la Ley de Régimen Tributario Interno y a La Ley Reformatoria para la Equidad Tributaria del Ecuador que reforma la Ley de régimen tributario Interno, cuyo objetivo principal fue promover una mayor equidad en la estructura impositiva, relacionando la carga tributaria con la capacidad de contribución de los distintos sectores sociales y económicos, principalmente, fomentando la mayor recaudación de los impuestos directos sobre los indirectos, estimular la inversión productiva; crear mecanismos de incentivos hacia la protección del mercado externo y el déficit de la balanza de pagos, el cual si no es gestionado adecuadamente, puede afectar el equilibrio económico del país.

A continuación, se presentan los puntos más relevantes:

Se incrementó la tarifa del ISD, pasó del uno por ciento (1%) al dos por ciento (2%).

El sector público ecuatoriano (entidades, instituciones y empresas públicas) y cuerpos diplomáticos (debidamente acreditados en el país) se exoneraron del pago del ISD.

Las transacciones, en efectivo, que se realicen al exterior sin la utilización de tarjetas de crédito y hasta un monto de mil dólares de los Estados Unidos de América (USD. 1000), estarían exentos del pago del ISD. Se puede deducir que, a pesar del aumento en el porcentaje del ISD, las divisas ecuatorianas continuaron saliendo del país, lo que demostró que aún con la existencia de este impuesto, los ciudadanos y las sociedades continuaban recurriendo a la importación de bienes. Así, los sujetos pasivos de este impuesto se vieron obligados a tomar medidas de reajuste en los costos de operación y en los precios de sus productos finales, siendo, los contribuyentes de facto (consumidores finales) los más afectados, ya que, se traslada el rubro del ISD al precio de venta al público.

Implementación del beneficio de crédito tributario por el pago de ISD. Dicho crédito fiscal estaría relacionado a los pagos de ISD en las importaciones de materias primas, insumos y bienes de capital que fuesen a ser utilizados en producción nacional y que se encontrasen detallados en el listado de subpartidas arancelarias, cuya elaboración y emisión estaba a cargo del Comité de Política Tributaria. Ello, con el fin de que a partir del ejercicio fiscal 2012, los contribuyentes pudiesen tener derecho al Crédito Tributario del Impuesto a la Renta por (ISD) de sus importaciones. La creación del ISD tuvo como objetivo ser un impuesto regulador antes que recaudador, es decir, su fin principal detener y desincentivar la salida de divisas ecuatorianas. Dicha carga fiscal le permitiría al Estado controlar y restringir las importaciones de la población para equilibrar la balanza comercial nacional e incentivar el consumo de productos locales. Ello, con el fin de crear mayores oportunidades para elaborar, producir y consumir productos ecuatorianos; generando también, mayor mano de obra y empleo local.

El Código Orgánico de la Producción, Comercio e Inversiones (2010) enfatiza que el ISD es un incentivo a la producción nacional; exonerando de este impuesto a las operaciones de financiamiento externo, orientadas al crédito para actividades productivas. A fines del 2011 se expidió la Ley de Fomento Ambiental y Optimización de los Ingresos del Estado, que reforma por tercera ocasión el ISD, incrementando su tarifa del dos por ciento (2%) al cinco por ciento (5%) equivalente al 150%. En este sentido es importante señalar que hasta dicha fecha no aplicaba ningún beneficio tributario por pago de ISD, ni tampoco existía ningún listado de partidas arancelarias de importaciones que contemplen algún beneficio.

El objetivo es generar divisas y cuidar la liquidez del Estado, evitando la fuga de capitales y que el dinero que se genera de las exportaciones se quede en otros países. Pero así mismo se necesita que los dólares que se generan en el país, no salgan a través de las importaciones.

También, se incluye la exoneración del pago de ISD para dividendos remesados al exterior, siempre y cuando no sean personas naturales o sociedades domiciliadas en paraísos fiscales. Se incluye, también, la presunción del ISD para todo pago efectuado desde el exterior, aun cuando los pagos no se hagan por transferencias sino con recursos financieros en el exterior. También, se presumirá gravar ISD a las exportaciones por las cuales no se haya ingresado dinero al Ecuador, y su pago constituirá crédito tributario del ISD causado en la presunción de pagos realizados desde el exterior, antes mencionada.

Se reforma el crédito tributario: Podrá ser utilizado como crédito tributario del impuesto a la renta, de los próximos 5 últimos ejercicios fiscales, los pagos realizados por concepto de ISD en la importación de las materias primas, insumos y bienes de capital con la finalidad de que sean incorporados en procesos productivos, cuyos ítems serán los que consten en el listado que para el efecto establezca el Comité de política tributaria. Esta forma de crédito tributario regirá a partir del año 2012

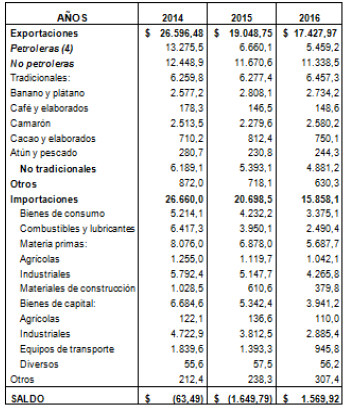

La evolución del Impuesto a la Salida de Divisas, con las reformas tributarias se aprecia en la siguiente tabla:

Posteriormente con la Ley de Redistribución de los ingresos para el gasto social (2012) se establece que los pagos por ISD susceptibles de ser considerados como crédito tributario para el pago del Impuesto a la Renta, que no hayan sido utilizados como tal respecto del ejercicio fiscal en que se generaron o respecto a los cuatro ejercicios fiscales posteriores, podrá ser objeto de devolución por parte del SRI. Esta devolución no será aplicable a los valores pagados por ISD que hayan sido considerados como gastos deducibles para el cálculo del impuesto la renta. (p.3)

La Ley Orgánica de Incentivos a la Producción y Evasión del Fraude Fiscal) vigente a partir del 2015 amplía la base imponible del ISD al señalar que se calculará sobre todas las formas de extinción de obligaciones cuando estas operaciones se realicen hacia el exterior. También se reforma el art.159 de la Ley Reformatoria para la Equidad Tributaria respecto a las exenciones del ISD. Así se establece que el Comité de Política Tributaria (CPT) será el encargado de definir los requisitos de los créditos externos exentos del ISD y su duración que no podrá ser inferior a un año.

Se incluyen como exentos a los pagos realizados al exterior, por rendimientos, ganancias de capital y capital por títulos valor emitidos por sociedades en el Ecuador, que hayan ingresado al país y permanecido el plazo señalado por el (CPT), destinadas a vivienda, microcrédito o de las inversiones en el COPCI. No aplica esta exención cuando el pago se realice a personas domiciliadas en el Ecuador, en paraísos fiscales o regímenes preferentes o entre partes relacionadas.

Además agrega como exoneración del ISD a las importaciones de cocinas eléctricas y de inducción, sus partes y piezas; las ollas diseñadas para su utilización; así como los sistemas eléctricos de calentamiento de agua para uso doméstico, incluyendo las duchas eléctricas.

A partir del mes de Julio del año 2016 con la Ley Orgánica para el equilibrio de las Finanzas públicas, las reformas al (ISD) consistieron específicamente, en que las compras en el exterior hasta un máximo de 5000 dólares anual, sólo con tarjetas de crédito o débito están exento del pago del 5% del ISD .Las reformas también establecen la devolución del ISD buscando a través de ella incentivar el consumo en el exterior con dinero plástico y no en efectivo, Además, la ley señala que la persona que sale del país puede llevar hasta $ 1098 (3 SMV) en efectivo en cada viaje. Para el caso de los adultos que viajen acompañados de menores de edad, al monto exento aplicable se sumara un salario básico unificado del trabajador, en general, por cada menor de edad.

Resultados

Las reformas tributarias del ISD han generado reacciones contrarias desde la perspectiva de un impacto social, cuyos resultados del estudio con las técnicas de investigación aplicadas permiten analizar el problema investigado, a continuación, se exponen los resultados:

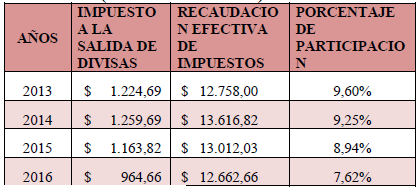

Tabla 3 Impuesto a la Salida de Divisas respecto a la Recaudación Tributaria efectiva (Millones de dólares)

Fuente:www.sri.gob.ec

Elaborado por: El Autor

De acuerdo a las cifras oficiales, en el 2014, se recaudaron por concepto de ISD $1.259,69 millones de dólares, 2,87% más que el año anterior, representando el 9,25% de la recaudación total efectiva de tributos en ese año ($ 13.616,82 millones).

En el año 2015, la recaudación del ISD fue de $ 1163,82 millones, lo que significo $ 199,16 millones menos que el año anterior y para el 2016 la recaudación disminuyó en un $ 95,87 millones 17,37% respecto al 2015. Las recaudaciones representaron el 8,94% y 7,62% respecto al total de la recaudación efectiva en estos años

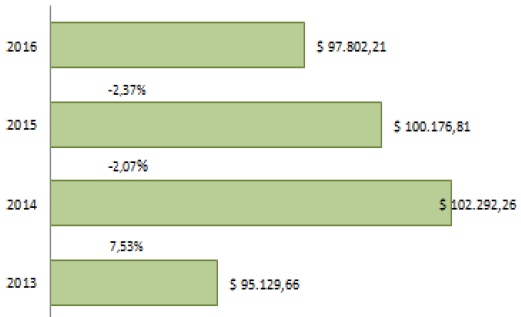

Durante los años de estudio, la participación del ISD no supera el, 1,5% del Producto interno Bruto de la economía, pero, es el tercer tributo de mayor recaudación en el país. Sin embargo la economía ecuatoriana ha registrado un decrecimiento durante los años de análisis, básicamente por la crisis del petróleo, la devaluación de la moneda de otros países, unidos a la catástrofe natural del año 2016 que afectó severamente, la producción interna y el sector externo de la economía. Luego de que el PIB a precios corrientes registrara un aumento del 7,53% en el 2014 respecto al 2013 alcanzando los $ 102.292 millones, en el 2015 logró los $100.176 millones lo que representó una disminución el 2,07% y en el 2016 decreció el 2,37% respecto al año anterior. No obstante, según el Banco Central del Ecuador en el 2017 la economía creció un 3% gracias a la recuperación del precio del petróleo y a los beneficios del acuerdo con la Unión Europea que permitió incrementar las exportaciones. Como la economía se la mide también con las transacciones económicas con el exterior se puede comprender el flujo de recursos financieros en las compras y ventas de bienes con el resto del mundo.

De acuerdo, a la tabla 4 se observa el comportamiento de diversos componentes de la balanza comercial, la misma que ha registrado un déficit en los años 2014 y 2015, obteniendo un saldo favorable en el año 2016, producto de un incremento en las exportaciones tradicionales, básicamente, del camarón, pescado y café y la disminución significativa de las importaciones de $ 4.840 millones como consecuencia de la iliquidez financiera del momento, factores climáticos, políticos entre otros, lo que repercutió en una disminución de las compras en el exterior y por ende salieron menos divisas que los años anteriores.

Discusión

De los resultados obtenidos en la investigación se puede evidenciar que en el periodo analizado la recaudación del ISD ha disminuido, cumpliendo su finalidad reguladora al desincentivar la salida de divisas al exterior, para aumentar la liquidez monetaria, estimular la inversión, el ahorro y la producción, a fin de garantizar la estabilidad de la economía. Es evidente en una economía dolarizada, el vínculo entre la necesidad de generar y precautelar las divisas para fomentar la economía nacional. Sin embargo, esta disminución se debe también a factores endógenos y exógenos que afectaron las actividades productivas de todos los sectores, lo que incidió a un decrecimiento del PIB (Figura 1). En los años de estudio el ISD disminuyo, aunque su participación es algo más del 1% del PIB es el tercer impuesto más gravitante en la recaudación de tributos.

Por otro lado, gran parte de nuestra actividad económica depende de las importaciones de bienes como insumos, maquinarias, necesarias para la industria nacional (Tabla 4) razón por la cual no se puede prescindir del exterior; el 80% de las importaciones están representadas por bienes de capital, materia prima, combustibles y lubricantes y el 20% en bienes de consumo, lo que implica la salida de divisas por importaciones, por lo que, es importante, que el gobierno aplique políticas económicas de incentivos a la producción y exenciones al financiamiento externo, cuyos capitales sean destinados a la producción nacional.

Resulta significativo considerar la exoneración de este impuesto a una mayor cantidad de importaciones de insumos, materiales y bienes necesarios para la actividad productiva de los sectores económicos del país, debido a que las imposiciones en este sector, generalmente, repercuten en el consumidor aumentando el valor de los bienes.

Es importante que se estudien los otros componentes del sector externo de la economía para analizar como incide el impuesto a la salida de divisas en el flujo de recursos financieros que se derivan de las diferentes transacciones económicas con el exterior, sobre todo, la inversión extranjera tan necesaria para la producción y desarrollo económico.

Conclusiones

Al finalizar este trabajo de investigación, luego de haberse cumplido con los objetivos propuestos, así como con la hipótesis formulada motivo de análisis, se exponen las siguientes conclusiones:

El ISD y sus reformas tienen como propósito frenar o controlar la salida de divisas provenientes de las actividades económicas realizadas con el exterior, aumentar la liquidez, fomentar el ahorro, la producción y el empleo, así como a fomentar nuestro comercio exterior, procurando mantener la liquidez en dólares evitando la salidas de divisas en grandes cantidades para que estas sean invertidas en las actividades productivas que contribuyan al desarrollo nacional.

Los ingresos tributarios en el periodo de estudio demuestran una disminución en la recaudación del impuesto a la salida de divisas, permitiendo validar la hipótesis planteada, deduciendo que salieron del país menos divisas por diversos conceptos y que éstas son destinadas para la inversión, y fomento de la producción nacional. Si bien es cierto, que la producción interna registró su mayor crecimiento en el 2014 (7,53%), para los años siguientes decreció, como consecuencia de diversos factores internos y externos, como las condiciones climáticas; la catástrofe natural del año 2016 y la devaluación de la moneda de otros países, la apreciación del dólar y la caída del precio del petróleo, seguido del aumento del desempleo e inflación lo que ocasionó una recesión de la economía.

Por el lado de la balanza comercial, se puede apreciar que en el año 2015 las exportaciones totales disminuyeron, principalmente, como consecuencia de la caída del precio del petróleo en un 28,38% y las importaciones decrecieron en un 22,36%, respecto al 2014, lo que permitió registrar un saldo negativo en la balanza comercial de 1649,8 millones de dólares. Para el 2016, las importaciones registraron una baja del 23,38% frente a la baja del 9% de las exportaciones, logrando un saldo favorable en el comercio exterior.

Se puede deducir que, las importaciones en términos reales han disminuido como era de esperarse con la implantación del ISD, sin embargo, este comportamiento, también, se ve influenciado por los factores, arriba señalados, induciendo al gobierno a implementar medidas económicas y arancelarias como las salvaguardias y la canasta comercial fronteriza para proteger la producción nacional y controlar la salida de divisas. Sin embargo, nuestro aparato productivo, principalmente, el sector industrial es altamente dependiente del exterior, insumos y equipos para la agricultura e industria, resultan tan necesarios que no puede prescindirse su importación, así como bienes de consumo no duradero y combustibles.

A fin de salvaguardar que las divisas se queden en el país, deberá implementar programas en donde se incentive a la producción e inversión extranjera directa, estableciendo, adicionalmente, beneficios tributarios, brindar un clima de confianza, seguridad, estabilidad política y económica y que los recursos se inviertan en el desarrollo humano y tecnológico que permitan mejorar la capacidad productiva del país.