Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

En Estados Unidos, Vicente Blasco Ibáñez publicó hacia 1920 una serie de artículos sobre la milicia y la política mexicana, para justificar su escepticismo respecto a los principios e ideales revolucionarios de los militares que dominaban el ámbito político nacional, pues seguían siendo individuos con intereses particulares. La reseña completa sobre la corrupción política del periodo postrevolucionario la brinda Gómez (2016), quien compila algunos ejemplos sobre los abusos de autoridad: uso discrecional del dinero por parte de jefes de operaciones militares, apropiación de recursos del erario público, extorsión a rancherías, fomento de los juegos de azar, extorsión/sobornos de parte de establecimientos fabriles, extorsión contra los católicos acaudalados y asignación de licitaciones sin concurso.

Décadas más tarde, siendo candidato del partido en el poder, López Portillo denunció la histórica corrupción que arrastraban desde la década de 1940 instituciones como la Secretaría de Recursos Hidráulicos (SRH), fundada en 1947, la Compañía Nacional de Subsistencias Populares (CONASUPO), fundada en 1960, y la Secretaría de la Reforma Agraria (SRA), fundada en 1970 (Morris 1988). Al respecto, Goodman (1974) señala que, debido a que el sistema de gobierno y el partido oficial están tan estrechamente vinculados, los funcionarios terminan creando un sistema de nepotismo, en el que una de las principales maniobras de corrupción se manifiesta mediante el clientelismo político, incluidos los subsidios del gobierno.

En efecto, la corrupción en México ha creado un modus operandi en el ejercicio de la política, cuya principal característica es un exacerbado presidencialismo y predominio del partido oficial. Sus funciones principales son: montajes políticos, acuerdos para manejar la violencia, reparto de curules políticos, compra de disidentes, creación de complicidades para el tráfico de drogas, protección de criminales, entre otro tipo de fortalecimiento de lealtades, compromisos y disciplinas políticas (Nieto 2012).

Por ejemplo, Reding (1995) narra cómo el secretario de defensa del presidente Salinas, el almirante Mauricio Schleske Sánchez, fue obligado a renunciar, aunque nunca fue perseguido, tras las revelaciones de que sus marinos, de la base naval de Matamoros, habían estado contrabandeando drogas a Texas. Schleske tampoco fue enjuiciado por haber omitido en su declaración patrimonial, requerida por la ley, sus propiedades y condominios ubicados en Houston, Texas, valuados en más de $350 000 dólares. Incluso, una de estas propiedades la había tratado de ocultar vendiéndola por $10 dólares a una empresa ficticia de las Islas Vírgenes Británicas.

En un intento de frenar los poderes metaconstitucionales, en América Latina surgió una ola de convenciones anticorrupción. En 1996, la Organización de los Estados Americanos firmó un tratado contra la corrupción; en 1997, la Organización para la Cooperación y el Desarrollo Económicos firmó otro antisobornos. En ambos casos, el presidente en turno de México suscribió los acuerdos. En 2003, Naciones Unidas firmó un tratado respecto al tema, rubricado por el entonces presidente Vicente Fox Quezada (Morris 2009).

Tal esfuerzo se reflejó en múltiples cursos y diplomados sobre corrupción y rendición de cuentas, impartidos en las mejores universidades de México, así como en debates públicos sobre ética y sobre las perniciosas consecuencias de la corrupción para la vida democrática (Morris 2009). Por tanto, no sorprende que, en los indicadores de gobernanza del Banco Mundial de 1997 a 2009, México mostrara ligeras mejorías en el control de la corrupción (Soto y Cortez 2015).

Otra maniobra federal anticorrupción y antipeculado fue la creación en 1998 de las Aportaciones Federales del Ramo 33, las cuales se refieren a recursos que la Federación transfiere a las haciendas públicas de los estados. Empero, dichos recursos quedan condicionados al cumplimiento de los objetivos que se señalan en cada uno de los fondos. Es decir, son recursos etiquetados; su aplicación y ejecución deben estar destinadas al fin para el que fueron creados, para cumplir los objetivos del Plan Nacional de Desarrollo (González 2017).

Lo anterior obedece a la creencia de que los estados con ingresos locales limitados tienen bajos niveles de corrupción. Sin embargo, las presiones de la población y su creciente demanda de servicios públicos suelen conducir a que aumenten (Morris 2005). De ahí que, en el índice de gobernanza mundial del Foro para una Nueva Gobernanza Mundial (FnWG, por sus siglas en inglés), el control de la corrupción en México experimentara un decrecimiento entre los años 2010 y 2017 (Fox 2019).

Ahora bien, la forma convencional de estudiar la corrupción política gubernamental ha sido analizar el comportamiento de búsqueda de rentas por parte de los funcionarios públicos. En la actualidad, se conocen tres mecanismos de la corrupción: aumenta el tamaño del gasto público mediante proyectos públicos innecesarios e improductivos; contribuye al sobrepago de algunas compras de bienes o servicios y se traduce en pagos a personas que no tienen derecho a estos beneficios. Sin embargo, debido a la escasez de información, no existen investigaciones específicas sobre los efectos de la corrupción en la sostenibilidad financiera de los gobiernos (Puron 2021). De allí la importancia de documentar el caso de los papeles de Panamá en México.

En 2016, el periódico alemán Süddeutsche Zeitung recibió en anonimato y en formato digital 2,6 terabytes de datos que contenían 11 500 000 de documentos confidenciales de miles de empresas ubicadas alrededor del mundo. Dicha filtración de información correspondía a la firma de abogados Mossack Fonseca, cuya sede estaba situada en Panamá. El Consorcio Internacional de Periodistas de Investigación (ICIJ, por sus siglas en inglés) fue la instancia encargada de armar un archivo original que documenta 1 300 000 relaciones corporativas y conexiones financieras internacionales (CFI), comúnmente denominadas papales de Panamá.

En México, con el cambio de régimen presidencial, los papeles de Panamá se volvieron tendencia en redes sociales en 2019, sin embargo, las últimas aproximaciones teórico-académicas sobre tal temática son escasas. Por ejemplo, en la base mundial de datos bibliográficos, de resúmenes y citas de artículos de revistas científicas, Scopus, en el 2023 figuran menos de 50 artículos de investigación. Por lo que este estudio tiene como objetivo primordial caracterizar a escala estatal y municipal la estructura territorial de los principales flujos financieros internacionales de los papeles de Panamá que pasaron por México.

En esta investigación destacan algunos análisis sobre redes sociales, relaciones de poder de actores en mercados financieros y las consecuencias que la nueva economía política global tiene para con la ciudadanía. Otros trabajos son ejercicios de periodismo científico encaminados a describir la corrupción financiera. También hay nuevas propuestas de investigación que, desde el fenómeno del big data, analizan las respuestas de Twitter (Neu et. al 2020) en función de la auscultación de los papeles de Panamá y los escándalos fiscales que involucraron a algunas personalidades políticas y empresariales de talla mundial.

Otras líneas de investigación continúan el estudio de las denominadas finanzas de ultramar y los mecanismos que las llevan a convertirse en paraísos fiscales. Desde estas propuestas hacen hincapié en describir la ruta de los flujos de capital antes de terminar en países de alta mar. Es útil recordar que este tipo de estudios es escaso, debido al secretismo del que gozan los mecanismos tendentes a evitar el pago de impuestos. Una tercera vía de análisis estudia los perfiles psicológicos de los agentes y clientes financieros, que suelen evadir sus responsabilidades fiscales al tiempo que autominimizan y rutinizan sus crímenes comerciales (Evertsson 2019).

Lo loable de tales trabajos pioneros radica en que se ha creado una base de datos robusta de un tema realmente poco estudiado desde la óptica científica. Es de aplaudir, entonces, la considerable atención mediática que los diarios latinoamericanos le han dado a los papeles de Panamá. Empero, recuérdese que el mercado de la firma Mossack Fonseca deja libre el 90% del mercado global de estos peculiares flujos financieros, en los cuales, al día de hoy, se estima que participan más de 4000 empresas de servicios financieros. Por eso, la Comisión Económica para América Latina y el Caribe (CEPAL) calcula que Latinoamérica pierde cada año más de 300 000 000 000 de dólares en ingresos fiscales ligados a este fenómeno de ingeniería tributaria planificada, lo que representa un 6,7% de su PIB regional (Fernández, 2020).

Empero, debido a que la temática aún se encuentra en su fase de análisis, todavía crece la sinonimia de su marco epistemológico. Es decir, su minería de texto va desde palabras clave como fugas de Luxemburgo, papeles de Panamá, papeles del Paraíso, paraísos fiscales, secreto bancario, banca en la sombra, sociedades offshore (fuera o más allá de la costa o extraterritoriales) o finanzas offshore hasta otros tecnicismos como análisis de redes sociales, redes globales de corrupción, responsabilidad social mundial, periodismo en red global, cuarto poder en red global y geografía financiera.

Sin embargo, lo que ha motivado la elaboración de la presente investigación es la falta de un documento científico que analice desde la geografía económica o desde la geopolítica financiera, el caso de los papeles de Panamá y el rol que juega México dentro de esas finanzas offshore. Este estudio tiene por objetivo caracterizar a escala estatal y municipal la estructura territorial de los principales flujos financieros internacionales de los papeles de Panamá que pasaron por México. Para ello se ubicaron las direcciones postales de las entidades extraterritoriales ligadas a los papeles de Panamá, luego se desagregaron espacialmente la cantidad de funcionarios e intermediarios con sede en México. No sin antes practicar su respectivo estado del arte.

Papeles de Panamá: estado del arte

En abril de 2016, 2,6 terabytes de datos que contenían 11 500 000 de documentos confidenciales sobre más de 214 000 empresas de 200 países se filtraron a la luz pública desde la firma de abogados Mossack Fonseca, cuya sede estaba situada en Panamá (Berglez y Gearing, 2018). Dichos documentos contenían más de cuatro décadas de transacciones, pero, sobre todo, revelaron, de forma objetiva, cómo individuos ricos y corporaciones económicamente poderosas o de alcance mundial han utilizado elaboradas y complejas estructuras de control de propiedad corporativa ubicadas en paraísos fiscales u offshore. Lugares donde la regulación fiscal es laxa para cumplir el objetivo de ocultar la titularidad real de empresas o personas y, por tanto, oscurecer activos financieros personales mediante evasión fiscal, blanqueo de capitales, entre otras prácticas de corrupción financiera (Rabab'Ah et. al 2016).

En efecto, los denominados papeles de Panamá, en parte, desenmascaron una especie de sociedad semisecreta o paralela, la cual consiste en una extraña mezcla de élites, tales como gente de negocios, banqueros, criminales (narcotraficantes, principalmente), celebridades (actores, cantantes y deportistas de talla internacional), políticos de todo el mundo, así como ciudadanos ricos comunes, todos ellos proclives a rechazar o evitar sus responsabilidades fiscales, como lo es el simple acto de pagar impuestos (Mackert 2017).

Con tales papeles de Panamá, el Consorcio Internacional de Periodistas de Investigación (ICIJ, por sus siglas en inglés) armó un archivo original que establece 1 300 000 de relaciones corporativas. La depuración de direcciones no identificadas o lugares de dudosa localización reduce tal cifra a poco más de 500 000 conexiones financieras internaciones (CFI), de cuya base de datos se pueden identificar la localización geográfica de las personas físicas o jurídicas que poseen el capital y el destino último de sus fondos (Fernández 2020).

Sin embargo, debido a que la confección de dicho archivo ha seguido un entorno wiki, es decir, que no ha sido elaborado por una fuente u organismo oficial, no ha seguido un sistema contrastado de construcción al igual que la base de datos relacionada a él. Por eso, está sujeto a un margen de imprecisiones, debido a la propia naturaleza de los datos. Esto supone asumir, de entrada, un margen de error diferente al de las estadísticas oficiales (Fernández 2020).

Un segundo elemento importante para tener en cuenta es que se trata de una filtración procedente de dos principales fuentes: 1) el despacho de abogados panameño Mossak Fonseca (uno de los mayores bufetes de derecho comercial del mundo, especializado en inversiones internacionales) y 2) documentación propia recabada por el ICIJ, de modo que pueden existir problemas de coherencia interna. Sin embargo, el trabajo realizado por el ICIJ ha sido loable, puesto que permite, por vez primera, dar a conocer un entramado muy difícil de conocer, dado el secretismo y la protección legal de la que suele gozar toda información financiera (Fernández 2020).

La información concerniente a México fue seleccionada como caso de estudio porque, conforme a (Evertsson 2019), quien, luego de revisar la base de datos de Factiva (que contiene información de más de 33 000 periódicos en sus idiomas originales), encontró que la mayoría de las historias periodísticas que abordan los papeles de Panamá se publicaron en diarios latinoamericanos (45%), seguida de países europeos (29%), asiáticos (18%), norteamericanos (6%), africanos (2%) y los medios orientales (1%).

Ahora bien, económicamente, este fenómeno es importante debido a que, como dice (O’Donovan, Wagner y Zeume 2019), la capitalización general del mercado de las empresas conectadas a los papeles de Panamá asciende a 174 000 000 000 de dólares. Además, en su mayoría, involucra pagos de sobornos a funcionarios públicos. Por ejemplo, gracias a esta filtración, se sabe que un conglomerado alemán utilizó empresas de ultramar (otro término usado para referirse a paraísos fiscales) operadas por Mossack Fonseca, para administrar cuentas ilegales y sobornar a funcionarios de ese gobierno; o bien, un contratista italiano, utilizó empresas fantasmas constituidas por Mossack Fonseca para pagar sobornos y así ganar contratos de infraestructura de petróleo y gas.

En efecto, el bufete de abogados Mossack Fonseca tenía como principal función actuar como intermediario para crear empresas de ultramar, también conocidas en la literatura como sociedades extraterritoriales. El mapeo de dicha red global de servicios de deslocalización financiera puede agruparse en entidades, intermediarios y funcionarios; las entidades corresponden a empresas creadas en paraísos fiscales. En la base del ICIJ hay 500 000 entidades con los atributos siguientes: nombre, nombre original, nombre anterior, jurisdicción dicción, descripción de jurisdicción, tipo de empresa, dirección física, identificación interna, incorporación, fecha de activación, fecha de inactivación, fecha de cancelación, fecha de residencia, estado, proveedor de servicios, códigos de país, país, notas y observaciones, ID de nodo, ID de fuente. Respecto a los intermediarios, estos se refieren a despachos de abogados u otros intermediarios que ofrecen servicios de deslocalización. La base alberga 24 000 intermediarios, los cuales cuentan globalmente con 370 000 agentes y 151 sucursales (Dominguez, Pantoja y González 2018).

Ahora bien, algunos estudiosos señalan que el bufete o despacho de abogados Mossack Fonseca gestionaba entre el 5% y el 10% del mercado mundial de tales transacciones secretas. Es útil señalar que dentro de sus clientes figuraban más de 500 bancos, incluidos HSBC, Credit Suisse, UBS y Société Générale, y 60 principales empresas de servicios financieros globales de Forbes 2000. Llama poderosamente la atención que al utilizar la cifra de cuota de mercado más alta para Mossack Fonseca todavía queda un 90% de este lucrativo y secreto mercado global cuyo botín lo operan otras firmas y jurisdicciones, en las que participan bancos de importancia global como una cuestión de rutina y en la que los flujos financieros lícitos e ilícitos se entremezclan de manera incesante (Cloke y Brown 2018).

Sin embargo, a medida que las historias de los reporteros del ICIJ se han difundido, los gobiernos y la Comisión Europea han impugnado el secreto bancario, que había sido la norma en Luxemburgo (Berglez y Gearing 2018). Por ejemplo, en diciembre de 2017, 150 investigaciones en 79 países lograron la recuperación de 500 000 000 de dólares (Evertsson 2019). En efecto, el objetivo del ICIJ es colaborar en investigaciones para exponer la verdad y responsabilizar a los poderosos (Berglez y Gearing 2018). De allí la importancia de revisar de manera objetiva la base de datos interactiva del ICIJ, que muestra los vínculos económicos entre más de 70 políticos y empresas de todo el mundo (Berglez y Gearing 2018), de lo contrario, los medios de comunicación privada seguirán filtrando y minimizando la gravedad del lavado de dinero (Neu et. al 2020).

Esta inseparabilidad de los flujos financieros en la economía observada/no observada constituye un problema tan grave que ha alterado las medidas de contabilidad del ingreso nacional. Por ejemplo, de modo oficial, unos 11 000 000 000 000 de dólares se mueven a través de la economía de los Países Bajos cada año, equivalente a 20 veces el PIB de este país, no obstante, este flujo no tiene ningún efecto económico porque nunca está físicamente presente o invertido (Cloke y Brown 2018). En efecto, impulsados por muchos actores poderosos dentro de la economía y en los organismos internacionales, como el FMI o el Banco Mundial, los Estados no han abolido cualquiera de las regulaciones económicas durante las últimas décadas, sino que las han recalibrado para mejorar los intereses del capital (Mackert 2017).

Es así como la evasión fiscal internacional ha nacido a gran escala en el Reino Unido, Francia, Rusia, India, Corea del Sur, Canadá e Israel, quienes con ayuda de paraísos fiscales extraterritoriales logran distorsionar la economía global (Berglez y Gearing 2018). Por ejemplo, en 1998 había 11 000 instituciones financieras multinacionales en Europa, para 2017 estas habían disminuido a 7000, mientras que la creación de servicios financieros ha aumentado de manera constante, puesto que en 2010 había 3000 empresas de este tipo en la Unión Europea, empero, para 2017 habían aumentado a 4000, todas ellas sin ningún papel que desempeñar en la economía “real” de los bienes de producción, el empleo, la inversión y la manufactura (Cloke y Brown 2018).

A escala mundial, alrededor del 25% de los países (50 Estados como mínimo) son paraísos fiscales, los cuales demográficamente se caracterizan por tener poblaciones pequeñas de menos de 1 000 000 de habitantes, empero, lo trascendente desde el punto de vista económico es que allí se encuentran más del 30% de la inversión extranjera directa global, y donde las empresas privadas tienen una mayor reducción de impuestos respecto de las empresas públicas. Por ejemplo, en 2014, el 71,6% de las empresas de Fortune 500 (358 empresas) tenían como mínimo 7600 subsidiarias en paraísos fiscales, con las cuales evadieron alrededor de 90 000 000 000 de dólares en impuestos federales (Dominguez, Pantoja y González 2018).

Otras estimaciones de manera conservadora señalan que una de cada siete empresas tiene secretos extraterritoriales, que existen más de 2 000 000 de empresas y miles de bancos, fondos y aseguradoras vinculadas a tal fenómeno, cuyos activos offshore globales oscilan entre 7 000 000 000 000 y 32 000 000 000 000 de dólares (O’Donovan, Wagner y Zeume 2019).

De acuerdo con O’Donovan, Wagner y Zeume (2019), los paraísos fiscales se utilizan para tres fines: evitar impuestos, hacer pagos de sobornos y expropiar a los accionistas externos. Calcula que el 14% de las empresas cometen fraude contable y el 25% de ellas participan en alguna forma de corrupción. Por ejemplo, en Asia el uso de paraísos fiscales es muy común en Hong Kong, donde aproximadamente una de cada seis empresas los emplea; mientras que en Reino Unido la proporción es de una de cada nueve y en Estados Unidos es de 1,7% (O’Donovan, Wagner y Zeume 2019).

Con base en tales aproximaciones, algunos estiman que el blanqueo mundial de capital mediante paraísos fiscales ascendió en 2007 a 2 300 000 000 000 de dólares, y a 7 600 000 000 000 en 2015. Tan solo los activos españoles localizados en espacios offshore ascienden a 116 000 000 000 de euros, y representan un 10% del PIB de España en 2013 (Fernández 2020). En tanto que, en países periféricos, donde la evasión fiscal ejerce un impacto aún mayor sobre sus economías, algunas estimaciones calculan que estos países pierden al año 100 000 000 000 de dólares, solo en evasión fiscal de empresas multinacionales allí instaladas (Fernández 2020).

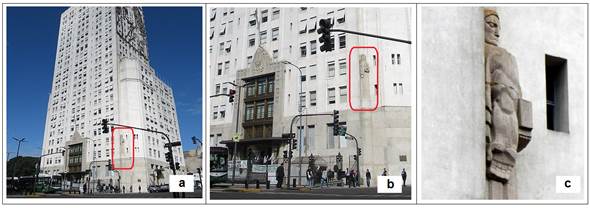

La CEPAL calcula que Latinoamérica pierde cada año 320 000 000 000 de dólares en ingresos fiscales ligados a este fenómeno, lo que representa un 6,7% de su PIB regional. Algunas instituciones como Global Financial Integrity rebajan esta cifra, y estiman que entre 2004 y 2013 América Latina ha perdido 1 400 000 000 000 de dólares, de los cuales solo el 12% corresponde a flujos ilícitos ligados a la corrupción o el crimen organizado (Fernández 2020), mientras que el 88% restante está vinculado a operaciones de ingeniería tributaria planificadas por grandes empresas (Fernández 2020). Al respecto, es útil señalar que el problema de la corrupción financiera es de larga data en América Latina, como lo dejaron de manifiesto los arquitectos Alberto Belgrano Blanco y José Hortal en 1936 (figura 1).

En la figura 1 se puede apreciar en el a) edificio en Avenida 9 de Julio, Buenos Aires, Argentina; b) fachada principal del conjunto arquitectónico de 1936 con pieza decorativa en la esquina nororiental; y en el c) escultura en estilo art déco que representa a una persona que porta en la mano izquierda una caja, mientras que su mano derecha está en posición de pronación aduciendo a un acto de compensación económico secreto.

Materiales y metodología

La presente investigación tiene el objetivo de describir, de manera general, la estructura territorial a escala estatal y municipal de la red de relaciones financieras que dirige el capital desde los estados y municipios de México hacia algunos paraísos fiscales. Dicha caracterización ha sido posible realizarse gracias al caudal de datos, publicados por el ICIJ, denominados papeles de Panamá. Es útil señalar que dicha filtración de información es adecuada para conocer la intensidad de las relaciones interempresariales, mas no la cantidad de activos y pasivos involucrados en esta red financiera semisecreta.

El libre acceso a este fenómeno de big data financiero, que involucra a los propietarios de las mayores fortunas del mundo con los mecanismos y empresas de intermediación bursátil y financiera para su movilidad extraterritorial, ayuda a comprender cómo se construye geográficamente la evasión del pago de impuestos. Para ello el ICIJ ofrece tres clases principales de entidades, a saber, entidades extraterritoriales, intermediarios y funcionarios.

Una entidad extraterritorial u offshore es definida por el ICIJ como una empresa, fideicomiso o fondo creado por un agente en una jurisdicción de bajos impuestos que a menudo atrae a clientes no residentes a través de un trato fiscal preferencial. Un intermediario lo define (generalmente) como un bufete de abogados o un intermediario que le pide a un proveedor de servicios en el extranjero que cree una empresa en el extranjero para un cliente. Un funcionario puede referirse a varios tipos de personas, incluidos beneficiarios, signatarios y destinatarios, que se encuentran en una posición de influencia significativa en el organigrama asociado, a su vez, puede referirse a una entidad corporativa en lugar de una persona física.

La base cuenta con cerca de 500 000 entidades, más de 370 000 agentes, más de 150 000 direcciones físicas y más de 20 000 intermediarios, todos ellos con alguno de los siguientes atributos: nombre, nombre original, nombre anterior, jurisdicción dicción, descripción de jurisdicción, tipo de empresa, dirección, identificación interna, fecha de activación, fecha de inactivación, fecha de cancelación, fecha de residencia, estado, proveedor de servicios, códigos de país, país, nota, ID de nodo, ID de fuente. Dichos datos se pueden descargar como archivo Comma-Separated Values (CSV), el cual es un archivo de texto cuyos caracteres están separados por comas, y hacen una especie de tabla en filas y columnas, para confeccionar o mapear parte de la red global de deslocalización financiera.

Al respecto, se practicó una revisión preliminar de los archivos CSV del ICIJ para luego examinar y construir una matriz de lugar-documento para el caso mexicano. Se obtuvo como resultado un corpus de 1137 funcionarios, 618 direcciones, 87 entidades y 35 intermediarios. Ahora bien, para el caso de las direcciones, la red extraída constó de 1361 nodos y 1459 aristas. Aquí se presentó una dificultad operativa, debido a que los datos publicados no mantienen un mismo criterio en cuanto a escala espacial, sin embargo, es útil señalar que la mayoría están registrados por países y que la información desagregada por Estados, con apoyo de Google Maps, permite perfilar con mayor precisión la distribución geográfica de dichas entidades, por lo que es posible practicar distintos tipos de análisis espaciales.

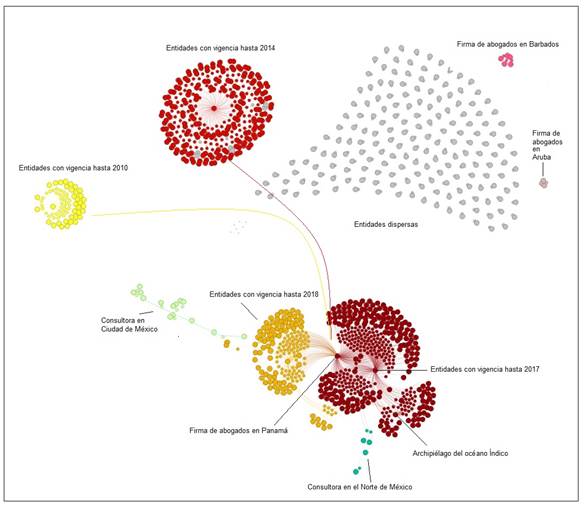

Para la visualización y análisis de redes se usó el software Gephi, un paquete de código abierto ampliamente utilizado para visualización de gráficos y análisis de redes. El cual cuenta con un conjunto de herramientas lógicas para organizar la complejidad matemática mediante gráficos de nubes de redes de puntos o nodos, lo que permite a sus usuarios centrarse en el significado de las conexiones de red. La visualización del conjunto de datos se realizó mediante el uso del algoritmo ForceAtlas implementado dentro del propio Gephi, puesto que, al ser una notación de vector de fuerza crea gráficos continuos, es decir, se destaca por su sencillez y por la facilidad de lectura de las redes a las que ayuda a visualizar. Este algoritmo se utiliza para el diseño de nodos colocándolos de acuerdo con su dependencia en los otros nodos, según las conexiones entre nodos. Para el análisis de red, se aplicaron las siguientes medidas de análisis de red: 1) grado medio para calcular el número medio de bordes que conectan los nodos de la red y 2) modularidad de la red para que en función de su fuerza de atracción se divida la red en subconjuntos de grupos, ello para detectar comunidades específicas de la red. En ese sentido, las principales agrupaciones del análisis practicado pueden apreciarse en la figura 2.

Luego se procedió a realizar un análisis espacial de relaciones geográfico-económicas de escala mesoscópica mediante la confección de dos matrices: una por estados y municipios, en la cual se intenta mostrar las interrelaciones de la estructura de las finanzas offshore de México; y otra por países, en donde, a través de un diagrama de acordes, se logró jerarquizar las interrelaciones entre las entidades económicas y demás actores y países involucrados.

El país con el mayor número de nodos conocidos es Panamá, pues aglutina el 45% de ellos, le sigue Islas Vírgenes Británicas con el 28% de los nodos, luego están las islas Seychelles (un archipiélago del océano Índico, al noreste de Madagascar). En el cuarto puesto figuran las Islas Caimán con el 5%, Barbados y Bahamas cada una representa el 3%, Nueva Zelandia el 2%, Bermuda, Reino Unido, Nevada y Hong Kong participan cada uno con aproximadamente el 1% en la red de finanzas offshore de México.

Discusión y resultados

Con base en el análisis de redes realizado, al parecer, son dos consultoras financieras o firma de abogados (intermediarios) las que asesoran al mayor número de entidades offshore domiciliadas en México, una firma queda ubicada en Ciudad de México y otra, posiblemente, en Monterrey. Las firmas de abogados, es decir, intermediarios extranjeros que también asesoran a la gran mayoría de tales entidades offshore mexicanas están domiciliadas en cuatro países, estos por orden de prelación son: Panamá, Seychelles, Barbados y Aruba.

En cuanto a su vigencia como entidades offshore, el análisis de redes expone que existen cuatro grandes grupos: los del 2010, 2014, 2017 y 2018. Es revelador cómo tales grupos de entidades offshore tienden a renegociar su situación en función del calendario preelectoral de México (2011-2012, 2014-2015, 2017-2018), periodos conocidos, por una parte, por la agitada movilización de cuotas laborales, de afiliación política, tributaciones extraoficiales y demás “charolazos”, mientras que, por la otra, por la apresurada y urgente necesidad de emitir facturas de operaciones simuladas.

Es útil precisar que aquí no se supone nada, al contrario, solo se aclara que el lavado de dinero a través de operaciones simuladas en “modalidad hormiga”, por lógica, suele ser más fácil en periodos de mucha demanda de movimiento político económico. Por tanto, en los siguientes párrafos se va comentar una posible relación que existe entre la deuda pública y las entidades offshore, con miras a desagregar aún más la estructura territorial de estos flujos financieros con domicilio en México.

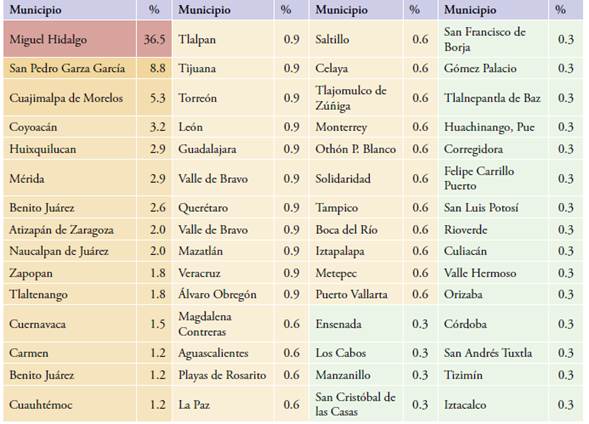

A escala municipal el 36% la red de finanzas offshore de México corre a cargo de la alcaldía Miguel Hidalgo, ubicada en la Ciudad de México; con el 8,8%, le sigue el municipio de San Pedro Garza García, ubicado en el estado de Nuevo León; posteriormente está la alcaldía Cuajimalpa de Morelos de Ciudad de México con una participación porcentual del 5,3%; la alcaldía Coyoacán participa con el 3,2%. Sin embargo, a escala estatal, dicha estructura territorial de finanzas offshore se reconfigura en orden de prelación de la manera siguiente: Ciudad de México participa con poco más del 50%; el estado de México aglutina el 10,4%, Nuevo León el 5,0%, Jalisco el 4,6%, Yucatán el 4,5% y Quintana Roo el 3,7%.

Es significativo observar cómo los estados punteros en la red de finanzas offshore de México también son punteros en las listas de deuda pública de la base de datos de la Secretaría de Hacienda y Crédito Público. Por ejemplo, en el año 2000, los cuatro estados con mayor deuda pública fueron Ciudad de México (31,7%), estado de México (25,7%), Nuevo León (9,7%) y Jalisco (5,7%). Asimismo, los cuatro estados con mayor deuda pública del año 2010 fueron Ciudad de México (16,7%), estado de México (12,2%), Nuevo León (10,8%) y Jalisco (7,0%). Mientras que para el año 2017, época posterior a la revelación de los papeles de Panamá, los cuatro estados con mayor deuda pública fueron Ciudad de México (13,4%), Nuevo León (12,3%), Chihuahua (8,6%) y Veracruz (8,4%). En este periodo los estados de México y Jalisco ocuparon el 5to y el 8vo puesto, respectivamente.

Lo anterior cobra relevancia gracias a que la inversión pública en México va dirigida a atender las demandas de su población, mediante el pago de contratos por obras de infraestructura, por servicios, por proyectos productivos, para creación y desarrollo de empresas, para promoción de actividades comerciales, para generación de empleo y para el mejoramiento de la calidad de vida en general.

En efecto, en México los recursos de inversión pública no suelen componerse exclusivamente de proyectos tendentes a la autosuficiencia, sino de transferencias de capital a terceros, a subsidiarias, a fideicomisos, a organizaciones no gubernamentales, y a la compra de bienes inmuebles, vehículos, entre otras operaciones fiscales que pueden ser simuladas con facilidad. Al respecto, no hay que olvidar que ocho gobernadores han sido acusados de cometer el delito de operaciones con recursos de procedencia ilícita en los estados de Nuevo León, Tamaulipas, Michoacán, Coahuila, Tabasco, Veracruz, Quintana Roo y Sonora (Alanís 2018).

Conclusiones

La estructura territorial de los principales flujos financieros internacionales, conforme a la filtración de los papeles de Panamá, en el caso de México tiene la configuración siguiente: dos consultoras jurídico-financieras, una de Ciudad de México y otra de Monterrey, son las que orquestan la dirección del capital desde los estados y municipios hacia cuatro principales paraísos fiscales de la red global de deslocalización financiera: Panamá, islas Seychelles, Barbados y Aruba.

Es revelador cómo tales grupos de entidades offshore mueven sus finanzas en función del calendario preelectoral de México, con miras a aprovechar la agitada movilización de cuotas laborales, de afiliación política, tributaciones extraoficiales y de operaciones simuladas. Lo anterior puede conducir a suponer una posible relación entre la deuda pública estatal y las entidades offshore.

En efecto, los estados con mayor cantidad de entidades offshore de México: Ciudad de México, estado de México, Nuevo León, Jalisco, Yucatán y Quintana Roo. Nuevo León y Jalisco son los que, de forma recurrente, durante los últimos 25 años, han aparecido en las listas de estados con mayor deuda pública.

Lo anterior cobra relevancia gracias a que la inversión pública en México suele transferirse tanto a terceros como a subsidiarias, fideicomisos, organizaciones no gubernamentales para compra de bienes inmuebles, vehículos, entre otras operaciones fiscales que pueden ser simuladas con facilidad. Al respecto, no hay que olvidar que ocho gobernadores han sido acusados de cometer el delito de operaciones con recursos de procedencia ilícita, cuyos estados son: Nuevo León, Tamaulipas, Michoacán, Coahuila, Tabasco, Veracruz, Quintana Roo y Sonora. De modo que es importante continuar con este tipo de indagatorias y aprovechar el uso de software de análisis de red de acceso libre para lidiar con los bancos de datos superiores al terabyte de información con la intención de acotar las líneas de investigación en torno a esta modalidad de lavado de dinero.