Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

Entre los distintos problemas expuestos por la pandemia de COVID-19, organismos regionales como la Comisión Económica para América Latina (CEPAL) y el Banco Interamericano de Desarrollo (BID) han subrayado la dependencia que tiene América Latina de la importación de productos médicos desde otras partes del mundo, y la dificultad que trae para la autonomía y la seguridad sanitaria regional (CEPAL 2020b; Opertti y Moreira 2020). Frente a ese problema, la CEPAL ha llamado a los sectores público y empresarial a aunar esfuerzos para fortalecer las capacidades regionales en ámbitos como la industria de equipamiento médico (CEPAL 2020a; 2020b).

Por otro lado, desde la llegada de la pandemia, la bibliografía sobre integración regional sudamericana ha expuesto principalmente las limitaciones de los procesos de integración para encauzar respuestas conjuntas, y las diferencias entre los enfoques de los gobiernos sobre la emergencia sanitaria (e.g. Milet y Bonilla 2020; Rigirozzi 2020; Frenkel 2020). Es escasa la bibliografía que recupera los pocos casos de acción colectiva identificados (Brun y Leger 2021).

Este artículo tiene como objetivo analizar las características principales de la industria de equipamiento médico en el Mercosur, así como las medidas adoptadas respecto a ella a partir de la pandemia de COVID-19, como forma de contribuir a las estimaciones sobre sus posibilidades de transformarse en un sector pilar de la autonomía y la seguridad sanitaria regional. Se interpretan las medidas nacionales y regionales adoptadas a partir de la llegada de la pandemia de COVID-19 recurriendo a los cuatro medios que Lefebvre (2021) identifica para la consecución de la autonomía. La hipótesis que guía la investigación es que las decisiones adoptadas por Brasil y Argentina respecto al equipamiento médico no han contribuido a consolidar su crecimiento futuro, con una perspectiva regional.

La investigación se llevó a cabo mediante una metodología cualitativa, a través de entrevistas en profundidad, del análisis bibliográfico y documental, y de datos estadísticos recogidos en la primera fase de un proyecto vinculado al tema.1

El texto se organiza de la siguiente forma. Se parte de las principales discusiones teóricas sobre seguridad y autonomía sanitaria, para identificar el papel de la industria del equipamiento en ambos conceptos. Se sitúa al sector en las acciones gubernamentales vinculadas a la “medicalización” de la seguridad y a la consecución de la autonomía sanitaria. Luego, se sintetiza el lugar del Mercosur en la industria global de equipamiento médico y las características del sector en los dos mayores productores, Brasil y Argentina. Se resumen las medidas adoptadas por ambos países respecto a esta industria, a consecuencia de la pandemia, y se exponen las limitadas medidas acordadas a escala regional. Se concluye que, aunque Brasil y Argentina han reconocido el valor de esta industria y han buscado incentivar su producción, la ausencia de una perspectiva regional limita sus perspectivas futuras, así como su capacidad de consolidarse como referencia de la seguridad y de la autonomía sanitaria.

La salud como dimensión de la seguridad y de la autonomía: el papel del equipamiento médico

Desde su creación en 1919, la Sociedad de las Naciones estableció un vínculo entre salud, paz y seguridad, al considerar que, para la pacificación del sistema internacional, era necesario homogeneizar las condiciones sociales internas de los países. La salud era una de ellas, así que las tareas internacionales de prevención y combate a las enfermedades quedarían a cargo de la Organización Internacional de Higiene, que tuvo tan poco éxito como aquella Sociedad. El vínculo volvió a establecerse en la constitución de la Organización Mundial de la Salud (OMS), a mediados del siglo XX. A finales de este, la dimensión sanitaria fue recuperada en la concepción de seguridad humana, que incluyó “el hambre, la enfermedad y la represión” entre las amenazas que afectaban la seguridad de las personas (PNUD 1994, 25-26). Esa concepción de seguridad subrayaba que, sobre todo en los países de renta baja, la principal amenaza para las personas no eran los conflictos armados, sino la ausencia de una atención sanitaria accesible y efectiva (Elbe 2010, 9).

En ese marco, la OMS definió el concepto de seguridad sanitaria global como

el conjunto de actividades proactivas y reactivas necesarias para reducir al mínimo la vulnerabilidad a los eventos agudos de salud pública que ponen en peligro la salud colectiva de poblaciones, que se extienden por diversas regiones geográficas y a través de las fronteras internacionales (OMS 2007, 1).

Sin embargo, hasta hace pocos años, algunos autores consideraban que eran aún muy limitadas las discusiones sobre conceptos de paz y seguridad internacionales que se centraran en la salud (Davies et al. 2014, 830).

La pandemia de COVID-19 aumentó exponencialmente el uso del concepto de seguridad sanitaria, que quedó a la mano para solicitar, informar o explicar las medidas -nacionales, regionales o internacionales- contra la propagación del virus. La pandemia potenció, además, dos tendencias debatidas en torno a la seguridad sanitaria. Por un lado, la securitización de la salud: considerar a una enfermedad contagiosa como una amenaza a la seguridad nacional, distinta a las amenazas militares más clásicas (Elbe 2010; Flor 2018; Basile 2020b), que llevó a todas aquellas medidas relacionadas con el cierre de fronteras externas, limitaciones a la circulación interna, etc.

Por el otro, la “medicalización” de la seguridad nacional. Esta comprende las políticas de los Estados destinadas a reforzar la seguridad de las poblaciones, que crecientemente recurren a una amplia variedad de intervenciones médicas (Elbe 2010, 29; Flor 2018, 50), y no a las armas. La pandemia de COVID-19 confirmó la tendencia: en la premura de los países por conseguir, primero, el equipamiento médico necesario para asistir a los enfermos; y luego en la carrera para obtener las primeras producciones de la vacuna. La renovada demanda de equipamiento médico por la pandemia se hizo evidente durante la primera mitad de 2020: mientras el total del comercio mundial bajaba un 14 % con respecto al mismo período de 2019, el intercambio de productos médicos crecía un 16 % (WTO 2020), al igual que las prohibiciones de exportación de aquellos productos que escaseaban. El acceso a estos recursos se convirtió en un indicador de éxito o fracaso relativo de los países en brindar seguridad sanitaria a su ciudadanía. El esfuerzo por desarrollarlos, producirlos y acumularlos se generalizó como parte indiscutida de la política de seguridad nacional de muchos países, y de la dinámica de las relaciones internacionales, convirtiéndose en una materia más de la geopolítica global.

La capacidad con la que cada país realizó dicho esfuerzo fue muy dispar y provocó conflictos diplomáticos de repercusión internacional. Vale mencionar, solo a modo de ejemplo, la acusación de Brasil a Estados Unidos de haber ofrecido precios más altos para obtener mascarillas y guantes protectores de China, originalmente pedidos por el país sureño (Paraguassu 2020). Este sería solo un adelanto de la posterior “guerra de vacunas” (BBC 2021) y, enseguida, de la “carrera por las jeringas” (Singh 2021). Todas ellas evidencian la vinculación geopolítica entre la seguridad, la salud y el equipamiento médico.

Dicha vinculación es propia del marco teórico de la seguridad sanitaria global generada en los países centrales, relacionada con la matriz teórica de seguridad nacional. En ese marco, el concepto de seguridad sanitaria global ha sido modificado “dependiendo el contexto, patógeno y quién / qué está en riesgo” (Basile 2020a, 15). A la vez, ha justificado tanto la premisa de control que caracterizó al enfoque con el cual las potencias europeas abordaban las cuestiones de salud de sus colonias o excolonias (Flor 2018), como el mayor protagonismo militar en la respuesta a epidemias previas más recientes, como los brotes de influenza y SARS en China, la detección del VIH en Tailandia y del cólera en Zambia, etc. (Basile 2020b).

Por otro lado, mientras la metáfora bélica es utilizada en las tendencias observadas de securitización y medicalización, para reducir el campo de la seguridad sanitaria al control o al uso de dispositivos, fármacos y vacunas de tecnología sofisticada, la llegada de la COVID-19 hizo aún más visible que dicha seguridad depende también, y sobre todo, de la disponibilidad masiva de elementos de menor contenido tecnológico (barbijos y gafas de protección) y de elementos de higiene (agua, jabón y alcohol).2

Dadas las limitaciones y las tendencias a las que ha dado lugar esta matriz conceptual, un enfoque crítico ha propuesto, en cambio, la construcción de una nueva epistemología para el estudio de la salud internacional desde el Sur. Parte de su marco conceptual se basa en la actualización de la teoría de la dependencia (Dos Santos 1972), considerando que, en el campo sanitario, esta se genera a través de la “dependencia financiera-tecnológica, la importación acrítica de innovaciones de medicamentos, tecnologías, conocimientos y tratamientos biomédicos, de las políticas basadas en evidencias de ese Norte global” (Basile 2020a, 26). En contraposición a la dependencia, el concepto de autonomía tiene una larga historia y fue definido de distintas maneras (Jaguaribe 1979; Puig 1980; Escudé 1995), pero en todos los casos designa la capacidad de actuar de acuerdo con los intereses propios, en distintos contextos internacionales (ya sea de interdependencia o de dependencia).3 Tomando ese concepto, Basile propone estudiar la salud internacional desde el Sur a partir de un enfoque de soberanía sanitaria, entendida como la búsqueda de la máxima capacidad de decisión para formular políticas, metas y estrategias emancipatorias (Basile 2020a, 32). Incluye a los organismos de integración regional del Sur entre los actores estructurantes de la nueva epistemología.

Es válido destacar que, lejos de suscribir esta propuesta expresamente, las reacciones de la CEPAL (2020a, 49) ante la pandemia de COVID-19 apuntaron a la falta de autonomía sanitaria de los países de América Latina, entendiéndola como la escasa capacidad para responder a la interrupción de la cadena global de valor de la salud (o al cambio abrupto en las condiciones de abastecimiento). La deficiencia se observó también en algunos países de Europa Occidental (Mangas Martin 2020). De hecho, en el seno de la Unión Europea (UE) se han debatido los caminos para lograr la “autonomía estratégica” en ciertos sectores, entre ellos, la salud (Consejo de la UE 2020).

En la misma línea, Lefebvre (2021) considera que el uso del término “autonomía estratégica” en el lenguaje de la UE estuvo vinculado siempre al refuerzo de capacidades, sean militares o industriales. En el segundo campo, identifica cuatro medios con los cuales conseguir o promover dicha autonomía, aumentando las capacidades en ámbitos específicos como la salud, en el actual contexto de crisis: la constitución de stocks estratégicos; la diversificación de los canales de provisión, para reducir la dependencia de una sola fuente; el control de las inversiones extranjeras en los sectores definidos como estratégicos, y el refuerzo de la innovación y de las capacidades tecnológicas. Estos elementos constituyen una guía útil para interpretar las medidas adoptadas respecto al equipamiento médico en el Mercosur.

Discusión y resultados

Equipamiento médico en el Mercosur

La OMS define como equipamiento médico a “todo instrumento, aparato, herramienta, máquina, implante, catalizador para uso in vitro, software, material o articulo similar o relacionado, fabricado con la intención de ser usado, solo o en combinación, para propósitos médicos” (WHO 2021). Este es el sector industrial más regulado internacionalmente, luego del aeroespacial y de transporte de pasajeros. Conforma un oligopolio dominado por grandes empresas multinacionales (el 68 % de las ventas globales se concentra en solo 30 fabricantes), que pueden subcontratar parte de sus insumos y productos en pequeñas y medianas empresas (PyMEs) locales. Su funcionamiento está estrechamente vinculado al sector farmacéutico.4 Un estudio reciente muestra que, entre los procesos de fusiones multinacionales del complejo médico industrial farmacéutico, una de las estrategias ha sido la compra, por parte de laboratorios, de empresas de insumos y equipamiento médico, que tienden a focalizarse en productos de altos costos y con patentes (Basile et al. 2019, 42). Entre las tendencias más recientes del sector de equipamiento, la OMS destaca el aumento en la tecnología utilizada, la incorporación de la robótica y su conjunción con sistemas de información (WHO 2010, 10).

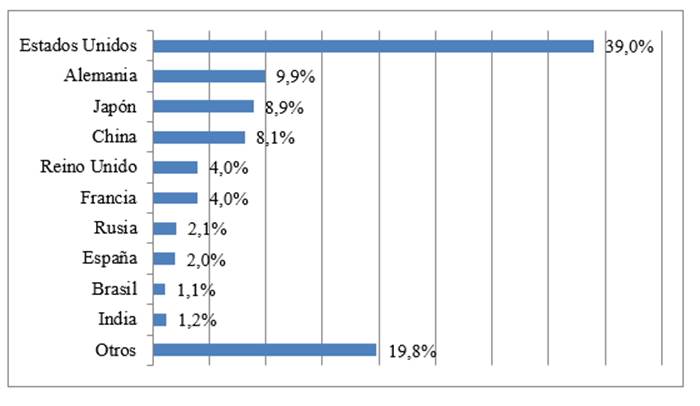

La tecnología se ha transformado en un aspecto central del sector, que marca las principales diferencias en la producción de los distintos países y empresas. Los principales productores mundiales (gráfico 1) son Estados Unidos, Alemania (o la UE, si se suman Francia y España, por ejemplo), Japón y China, países que se caracterizan por concentrar la fabricación de equipamiento de alta tecnología. Aquel de baja tecnología es producido sobre todo por economías emergentes, entre ellas, las de América Latina. No obstante, hubo cierto espacio para el desarrollo de tecnología en la región: en 2011 Brasil estaba en el puesto 16 de los principales solicitantes de patentes del segmento electro-médico en el mundo, México en el 25 y Argentina en el 40 (Pereira, Fujino y Silveira 2013). Brasil es uno de los pocos países en desarrollo con presencia en la producción mundial; la OMS lo considera el segundo entre los emergentes (después de China) que más produce tecnología sanitaria.

Gráfico 1 Principales productores mundiales de dispositivos médicos, en porcentaje sobre el total de ventas, 2017

Desde los inicios del Mercosur, en la década de 1990, la industria de equipamiento médico tuvo una dinámica deficitaria (cuyos datos resume Greene 1998, 38-40) que se mantiene hasta la actualidad. En 1994, cuando se estableció el Arancel Externo Común (AEC), los bienes de capital - entre ellos, productos de equipamiento médico- formaron parte de las excepciones, que se fueron posponiendo en medio de difíciles negociaciones (Brasil sostenía una posición favorable a mantener cierto grado de aranceles, Argentina los prefería reducidos para estos productos). En 2001, finalmente, el AEC se acordó en 14 %, aunque permitió excepciones a la baja. Como se verá más adelante, la reducción o eliminación temporaria de este arancel sería una de las primeras medidas que acordarían los países del Mercosur para favorecer su abastecimiento de equipamiento médico ante la pandemia de COVID-19.

La característica deficitaria del sector en ambos países lo ha hecho vulnerable ante las turbulencias internacionales. Como efecto de la crisis financiera internacional de 2008, por ejemplo, la falta de demanda en los países centrales hizo que las empresas multinacionales fabricantes apuntaran sus productos a países emergentes que, aunque también sufrían la crisis, tuvieron acceso a ellos por medio de créditos “blindados” para su compra en los países centrales o, inclusive, por medio de estrategias de dumping. En ese sentido, un representante del sector consideró que estas estrategias “sofocaron” a los fabricantes nacionales de los productos en cuestión, tanto en Argentina como en Brasil (Alberto Morales, gerente de la Cámara de Equipamiento Hospitalario de Fabricación Argentina, entrevista realizada el 18 de marzo de 2021). En paralelo, las importaciones chinas se fueron convirtiendo en un importante origen de las importaciones en Argentina y Brasil (Castro 2011); a la vez que ganaron terreno a estos dos países como proveedoras de otros mercados latinoamericanos (CEPAL 2020a, 38).

Con todo, ambos países mantienen su presencia en estos mercados y una importante capacidad de producción: al irrumpir la pandemia de COVID-19, en América Latina, solo Argentina y Brasil contaban con fábricas propias de respiradores. Sin embargo, frente a la necesidad de incrementar la fabricación, se encontraron con un limitado acceso a los insumos electrónicos (importados). La demanda mundial de esta materia prima, necesaria para ciertos dispositivos médicos, también aumentó exponencialmente con la pandemia (Santos y Buldrini 2020). Por un lado, el déficit comercial es un indicador de la dependencia del Mercosur del suministro de equipamiento médico desde el exterior; por el otro, las capacidades de producción y los niveles tecnológicos existentes se presentan como pilares sobre los cuales robustecer el sector.

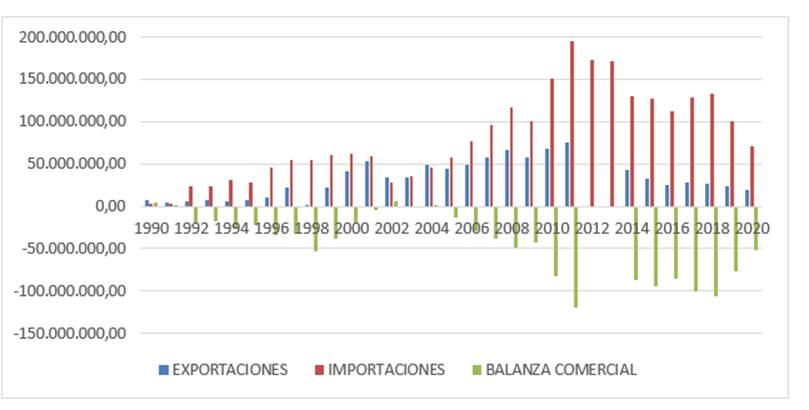

El comercio intrarregional de estos productos está libre de aranceles, pero sujeto a requisitos de origen como contar con el 60 % del valor agregado realizado en territorio del bloque. Argentina tuvo siempre una tendencia deficitaria en relación con Brasil, a excepción de algunos años, tal como se observa en el gráfico 2. El intercambio bilateral ha tenido algunos episodios de reclamos comerciales entre ambos países, aunque no han sido los de mayor repercusión (para algunos ejemplos sobre reclamos en este sector, ver Rozemberg et al. 2019, 52).

Características del sector en Brasil

Desde la vuelta a la democracia, en la década de 1980, Brasil inició varias acciones para mejorar su sistema de salud. Entre ellas, fomentar su industria de equipamiento médico (Banta 1986). La demanda interna de equipamiento hospitalario comenzó a crecer durante los años 90 (Lorenzo García 2001), mientras la apertura comercial provocaba el cierre de plantas e inversiones y la adaptación de otras. Esos factores, sumados al crecimiento económico del país en la primera década del siglo XXI, contribuyeron a que varias filiales multinacionales instalaran plantas productivas en su territorio y apuntalaran la producción del sector. Un estudio de la Asociación Brasileña de la Industria de Artículos y Equipos Médicos, Odontológicos, Hospitalarios y de Laboratorios (Abimo) señala que, entre 1999 y 2010, el sector creció 49 % en el número de empresas en el país. Se convirtió en un punto de referencia para cirugía plástica, tratamientos dentales, cirugía bariátrica y ortopédica, cardiología, neurología y reproducción humana, e inclusive para el llamado “turismo de la salud” (Castro 2011). La facturación total se duplicó entre 2005 y 2013 (Brazilian Health Devices 2021) y el valor bruto de producción nacional del sector aumentó un 21,56 % entre 2015 y 2019, aunque las importaciones mantuvieron alrededor del 50 % de la participación en el consumo aparente (Abimo 2021).

Brasil se ha transformado en el mercado más grande de equipamiento médico en América Latina y en el principal proveedor latinoamericano hacia el resto del mundo (Garfinkel 2019), pero, como se señaló, su balanza comercial siempre ha sido deficitaria. Estados Unidos se ha mantenido como el mayor comprador de productos brasileños, así como el mayor vendedor de equipos y materiales utilizados en Brasil, seguido de Alemania, China, Malasia y Japón. Argentina ha sido en general el segundo comprador, a excepción de algunos años; pero no ha figurado entre los diez primeros proveedores de estos productos a su vecino durante la última década.

En cuanto a la composición empresarial del sector, Brasil contaba en 2011 con 506 compañías, que empleaban en 2019 a cerca de 142 000 personas (Souen y Janoti 2021). La actividad se ubica sobre todo en las regiones del sur y el sureste de Brasil, particularmente en el estado de San Pablo. El 77 % de estas empresas son pequeñas y medianas (Brazilian Health Devices 2021),5 pero la producción está concentrada en las multinacionales, cuyas filiales se han instalado en el país a través de adquisiciones, asociaciones y joint ventures, entre otras estrategias.6 A diferencia de Argentina, Brasil alberga el grueso de las filiales radicadas en el Mercosur, que representan cerca del 10 % del total de firmas brasileñas del sector y realizan el 50 % de sus exportaciones.

En general, las filiales cuentan con las tecnologías provistas por las matrices y complementan su oferta interna con importaciones de productos finales provistos por estas últimas (sobre todo de alta tecnología). En cambio, gran parte de las firmas de capital nacional brasileño están abocadas a abastecer el mercado doméstico y tienen capacidades tecnológicas menores, inclusive menores a las de las firmas de capital nacional argentino. Los bienes más producidos y exportados por el país son insumos descartables, piezas ortopédicas e implantes, productos odontológicos y otros productos médicos, todos vinculados al segmento de baja tecnología (Porta y Baruj 2012).

Aunque esas características muestran que el sector de equipamiento médico ha tenido un amplio crecimiento durante las últimas tres décadas en Brasil, la pandemia de COVID-19 provocó importantes dificultades y dudas sobre sus capacidades para enfrentarla. A continuación, se resumen las decisiones nacionales, interpretándolas de acuerdo con los cuatro elementos de la autonomía estratégica identificados por Lefebvre (2021).

Pandemia y políticas brasileñas hacia un sector estratégico

Hace años que Brasil ha optado por la industria de equipamiento médico como un sector estratégico. El Ministerio de Salud ha dirigido hacia ella políticas especiales, como el Complejo para la Industria de la Salud, creado en 2009 para fomentar la producción pública de tecnologías estratégicas. Además, la Ley 12.349/10, de 19 de julio de 2010, de preferencia nacional, buscó promover la compra de productos y servicios nacionales por parte del gobierno (Castro 2011).

A la comercialización nacional se agregan reglas de importación de estos productos, que incluyen condiciones para su registro en la Agencia Brasileña de Vigilancia Sanitaria (ANVISA),7 inspecciones en el país de origen, permisos de operación e impuestos a la circulación y a los productos industrializados (IPI) (Schamphelaere, Pavan y De Raeve 2020, 18). En 2011, para promover las exportaciones del sector, se lanzó la marca Brazilian Health Devices. Entre 2003 y 2010, el Banco de Desarrollo de Brasil (BNDES) y agencias de promoción de la investigación invirtieron más de 3,6 mil millones de dólares en infraestructura, investigación y tecnología en el sector salud (Castro 2011).

La pandemia de COVID-19 provocó un cimbronazo a las necesidades de Brasil, cuya capacidad para responder al aumento de demanda de cierto equipamiento se vio cuestionada. En abril de 2020, el Ministerio de Salud abrió un pedido de 15 000 respiradores en un mes, mientras que los productores brasileños fabricaban normalmente entre 10 000 y 12 000 anuales. El aumento de precio de los respiradores (que llegaron a triplicarse) llevó a la ruptura de contratos por parte de los proveedores internacionales (Moreira 2020).

En ese escenario, el gobierno brasileño adoptó medidas orientadas a aumentar su abastecimiento de equipamiento médico, que pueden vincularse con los medios identificados por Lefebvre para alcanzar la autonomía. Según la necesidad de constituir stocks estratégicos, buscó expandir la capacidad productiva de respiradores. Se creó la “Iniciativa + Respiradores” del Serviço Nacional de Aprendizagem Industrial (SENAI), para que siete empresas aumentaran su producción, y se financiaron proyectos orientados a generar innovación, producir elementos de prevención y equipamiento para diagnósticos. También se encararon otras iniciativas, de menor contenido tecnológico, como la “Iniciativa + Manutenção de Respiradores”, en la que una red voluntaria de instituciones públicas y privadas recuperó gratuitamente respiradores sin uso (SENAI 2020). El apoyo gubernamental a la reconversión industrial en la región de Minas Gerais para recuperar fábricas del sector fue bienvenido por el presidente de Abimo, Franco Pallamolla. Si bien reconoció que ello podía aumentar la competencia futura en el sector, consideró que permitiría también distintas especializaciones entre los productores (Santos y Buldrini 2020).

Desde el punto de vista comercial, con el mismo objetivo de lograr o mantener los stocks estratégicos, se suspendieron los aranceles a productos para la protección personal, así como el impuesto IPI, los procedimientos para las licencias automáticas de importación e impuestos anti-dumping a ciertos productos (tubos de plástico para recolección que provenían de Estados Unidos, Alemania y Reino Unido y jeringas de China). Se prohibió la exportación de equipamiento de protección, respiradores y monitores, y se impuso una autorización previa a la exportación de jeringas y agujas (Mercosur 2020a; WTO 2021). Dado que algunas empresas proveedoras de esos productos son filiales de multinacionales,8 las restricciones a la exportación podrían considerarse, también, una forma indirecta de control de la inversión extranjera, aunque el objetivo inmediato de la decisión estuvo más vinculado a conseguir el stock necesario que a controlar en el tiempo las inversiones.

Fueron menos las iniciativas para la diversificación de proveedores que plantea Lefebvre, posibilidad limitada por el aumento de demanda y los pocos fabricantes de este equipamiento a escala mundial. Se sumaron nuevas compras y donaciones de China, que provocaron cuestionamientos sobre la calidad de los productos (Santos y Buldrini 2020), cancelación de contratos o cambios de destino ya mencionados. Las relaciones internacionales del gobierno de Jair Bolsonaro (que apuntó a China como generador de la COVID-19) no fueron inocuas para obtener insumos asiáticos; al punto de que se consideró responsable de la carencia al ministro de Relaciones Exteriores, Ernesto Araújo, quien fue forzado a dimitir (Moura e Souza 2021). Además, la concentración de productores (locales e internacionales) de jeringas facilitó denuncias por parte del propio gobierno, sobre maniobras para aumentar los precios aprovechando las licitaciones masivas de compras públicas (Pignotti 2021).

Por último, se examinan las medidas destinadas a reforzar la innovación y las capacidades tecnológicas del sector, el último de los medios que identifica Lefebvre para lograr la autonomía en el ámbito de la salud. Estas se conjugaron en las iniciativas del SENAI mencionadas. Mientras, en el sector biotecnológico, el Instituto Butantan de San Pablo se destacó en la producción de vacunas, junto al laboratorio chino Sinovac y una alternativa brasileña (Mendonça y Borges 2021). Se demostró así el potencial del país en cuanto a la absorción de tecnología (CEPAL 2020a, 22). Con todo, voces del sector de equipamiento señalan que uno de sus principales problemas sería la escasez de mano de obra calificada, incluidos médicos (Souen y Janoti 2021), cuya cantidad por habitante es menor que en Argentina.

Características del sector en Argentina

A diferencia de Brasil, la industria argentina de equipamiento médico no tiene una presencia relevante en el mercado mundial. Logró un destacado crecimiento desde finales de la década de 1940, cuando el presupuesto en salud del país aumentó notablemente y las obras sociales empezaron a controlar buena parte de los recursos destinados a la inversión en infraestructura sanitaria. Más tarde, los avances de la electrónica, ciertos períodos de protección comercial, el reconocimiento internacional de una práctica médica y una base científica local, junto al desarrollo de infraestructura en el sector nuclear, contribuyeron a que pudiera avanzar en ciertos períodos, pero sin mantener la continuidad ni lograr un despegue significativo (Neuman, Marquina y Plaza 2010).

Después de la caída importante de la producción durante la apertura comercial de la década de 1990, el sector superó la crisis económica argentina de 2001/2002, con el desarrollo de nuevos emprendimientos destinados a productos diferenciados en su diseño y calidad. Entre 2003 y 2009, creció a un promedio anual del 20 %. El empleo sectorial aumentó más de 58 %. Pero a partir de 2012, la cantidad de empresas tendió a reducirse, hasta 2019, y el nivel de empleo, a estancarse (CEPAL 2020a, 36).

Igual que en Brasil, el sector es estructuralmente deficitario, con algunas excepciones como incubadoras para bebés y esterilizadores médicos (Grasso 2011). En los momentos de crecimiento del mercado interno, se registraron incrementos más que proporcionales de las importaciones, lo cual revela la dificultad de la producción nacional, que en la actualidad solo abastece un tercio de la demanda local (CEPAL 2020a, 38). Mientras que las exportaciones se concentran en productos de intensidad tecnológica medio-alta, las principales importaciones se destinan a la compra de productos de mayor complejidad tecnológica y también a aquellos que utilizan tecnología madura, pero cuya producción requiere grandes economías de escala (Porta y Baruj 2012).

Las exportaciones del sector están diversificadas a distintos destinos. Brasil es el principal (22 % del total en 2018), seguido de Alemania (12 %), Estados Unidos (11 %), Paraguay y Uruguay (10 % en conjunto). El resto del mundo representa el 35 % de las exportaciones. Las ventas hacia Brasil suelen concentrarse en aparatos de oxigenoterapia y de terapia respiratoria, junto con artículos y aparatos para prótesis y otros instrumentos y aparatos de medicina, cirugía o veterinaria. Los principales orígenes de las importaciones son Estados Unidos (25 % del total en 2018), China (17 %) y Alemania (11 %) (Garfinkel 2019, 12). Brasil ha sido un importante proveedor, aunque fue perdiendo terreno frente a China (Grasso 2011).

En cuanto a la composición empresarial del sector, se trata de unas 260 firmas que emplean a alrededor de 4300 personas. Se ubican en su mayoría en el área metropolitana de Buenos Aires, seguida por las provincias de Santa Fe y Córdoba. Tiene una importante presencia de PyMes, que representan el 76 % del empleo sectorial y cuentan con una intensidad tecnológica variada. Existen empresas nacionales que adaptan e incorporan con rapidez las innovaciones tecnológicas y de diseño de productos desarrollados por las firmas multinacionales. Se insertan así en nichos dinámicos del mercado mundial, con bienes de tecnología intermedia, como incubadoras, analizadores para laboratorio (Porta y Baruj 2012) y respiradores, con lo cual concentran casi la mitad de las exportaciones argentinas (CEPAL 2020a, 36-38). Entre ellas se encuentran las dos principales firmas exportadoras del sector: TECME, productora de respiradores, y VENG, dependiente de la Comisión Nacional de Actividades Espaciales (CONAE) (CEPAL 2020a). La existencia de dichas empresas cobró especial relevancia durante la pandemia por COVID-19, como se verá más adelante.

Sin embargo, la industria doméstica presenta dificultades en parte del segmento de baja tecnología, sobre todo en la producción de material consumible o descartable (de costos fijos altos, ya que son de alto consumo y necesitan escala productiva). Las economías de escala de Brasil, India y China redundan en mejores precios (Porta y Baruj 2012). Además, en la mayoría de las empresas predomina el acero inoxidable como materia prima, que debe importarse porque casi no existe producción nacional, por lo que suele provenir de Brasil.

En contraste con el país vecino, en Argentina, la inserción de filiales de multinacionales es reducida y operan sobre todo a través de importadores representantes.9 Esa inserción generó cambios tecnológicos importantes en algunos subsectores. En el de hemodiálisis, por ejemplo, el área de servicios de tres grandes firmas productoras renovó el parque en términos tecnológicos, pero solo una cuenta con una planta industrial en el país donde fabrica insumos (no equipos, que trae del exterior) (Neuman, Marquina y Plaza 2010).

Las características estructurales del sector en Argentina contribuyeron a que la pandemia de COVID-19 generara una amplia preocupación por la capacidad del país de contar con el equipamiento médico necesario para enfrentarla. Como consecuencia, se adoptó una serie de decisiones nacionales para fortalecerlo, que serán abordadas en la próxima sección, siguiendo los medios identificados por Lefebvre.

Pandemia y políticas argentinas hacia un sector con vaivenes

A diferencia de Brasil, en Argentina es difícil identificar políticas específicas que hayan sido diseñadas para este sector industrial, aun cuando se lo registra en los planes productivos presentados por gobiernos de variado color político. Una de ellas es el régimen de reintegro del 14 % a la fabricación local de bienes de capital, cuyo origen se remonta a 1992, cuando el gobierno compensó a los productores por la apertura arancelaria a escala regional e internacional. En 2001, cuando Argentina redujo a 0 % los aranceles para la importación de la mayoría de estos bienes, mientras que Brasil los mantenía al 14 % definido en el AEC, la compensación se mantuvo con un régimen de duración anual, y se prorrogó hasta la actualidad. Otra política es el Fondo Tecnológico Argentino (FONTAR), dirigido a mejorar la productividad en la fabricación de bienes con valor agregado, con desarrollos propios y actividades de investigación (Neuman, Marquina y Plaza 2010).

También ha habido medidas dirigidas a PyMEs en general, en distintos momentos, y leyes de incentivo a la producción nacional, aunque no dedicadas exclusivamente al sector (Grasso 2011). Pese a que la Administración Nacional de Medicamentos, Alimentos y Tecnología Médica (ANMAT) aprueba y controla los productos médicos, los requisitos para las importaciones son menores que en Brasil.

La llegada de la COVID-19 a Argentina también puso en duda su capacidad de constituir stocks estratégicos. La necesidad de más respiradores llevó al gobierno a solicitar a la filial de una empresa europea una venta mayor, pero esta debía cumplir primero los compromisos con su país de origen (Alberto Morales, gerente de la Cámara de Equipamiento Hospitalario de Fabricación Argentina, entrevista realizada el 18 de marzo de 2021). En ese escenario, distintas iniciativas se sumaron para dinamizar la provisión interna de equipamiento médico: un proyecto conjunto de las mencionadas empresas cordobesas TECME y VENG para aumentar la fabricación de respiradores; PyMEs del sector textil se unieron para confeccionar camisolines, barbijos y cofias, a partir de moldes y telas especiales especificadas por el gobierno o por universidades (CEPAL 2020a; Esteban 2020), así como colaboraciones entre voluntarios privados, gobierno y entidades de ciencia y tecnología para desarrollar insumos de laboratorio y elementos de bioseguridad (Rodríguez, Actis y Patanella 2020).

Parte de las estrategias para constituir stocks fueron, igual que en Brasil, las medidas comerciales relativas a importaciones y exportaciones: se suspendieron aranceles a la importación de artículos sanitarios y equipamientos médicos; se eliminaron requisitos de licencias no automáticas de importación; se suspendieron temporalmente medidas antidumping (a jeringas hipodérmicas de China y soluciones parenterales de Brasil y México); se eliminaron ciertos requisitos aduaneros; se suspendieron derechos de exportación, y se impusieron licencias de exportación a los respiradores y otros productos médicos (Mercosur 2020a; WTO 2021).

Más tarde, ante la evidente escasez mundial de jeringas, y considerando que Argentina importa el 100 % de estas desde hace un par de años, el Ministerio de Desarrollo Productivo dedicó un equipo técnico a reactivar su producción por parte de empresas que habían dejado de hacerlas (Renou 2020). Con un enfoque de más largo plazo, en octubre de 2020 se anunció un cambio en los esquemas de derechos de exportación y reintegros del sector industrial, con el objetivo de incentivar la agregación de valor y la exportación de bienes finales, entre ellos, los de equipamiento médico (Ministerio de Desarrollo Productivo 2020b).

Las decisiones vinculadas al segundo medio que identifica Lefebvre para conseguir la autonomía, la diversificación de proveedores, tuvieron que ver con la obtención de equipos médicos desde distintos orígenes, que involucró acciones diplomáticas para agilizar compras a China y donaciones de ese país. Al igual que en Brasil, la llegada del equipamiento provocó cuestionamientos sobre la cantidad, la calidad y el destino de los productos (Ruiz y Arambillet 2020). Argentina exploró la oportunidad de potenciar su papel como proveedor de estos productos en el futuro, renovando acciones de promoción comercial, en particular, a Brasil (Risso 2020).

Hasta el momento no se identificaron medidas específicas destinadas al control de inversiones extranjeras en el sector, cuya presencia en esta industria, como se dijo, es mucho menor que en el caso brasileño. En cambio, se destacaron algunas actividades dedicadas a reforzar la innovación y las capacidades tecnológicas, el último de los elementos subrayados por Lefebvre. Algunas tuvieron que ver con el apoyo a las iniciativas para la producción de stocks estratégicos; otras se anunciaron en el Programa de Fortalecimiento, en el que se destacó la importancia estratégica del sector y se fijaron objetivos vinculados a impulsar la investigación, el desarrollo y la innovación (Ministerio de Desarrollo Productivo 2020b). De esos objetivos, el primero anunciado en 2021 fue la marca sectorial Industria Médica Argentina (CAEHFA 2021). Por último, con la mirada puesta en el largo plazo, el sector fue convocado por el gobierno al Acuerdo Económico y Social, para trabajar en su desarrollo (Ministerio de Desarrollo Productivo 2020a).

Las limitadas decisiones regionales vinculadas al sector

Como se adelantó, la bibliografía reciente sobre el tema ha destacado los desencuentros entre los gobiernos del bloque. Sin embargo, lejos de los titulares, los países del Mercosur mantuvieron cierta disposición a colaborar regionalmente para enfrentar la necesidad de abastecimiento de insumos y equipamiento médico.

Por un lado, entre los distintos temas asociados con la pandemia que se trataron en las reuniones de ministros,10 estuvo la posibilidad de realizar compras públicas de insumos hospitalarios y médicos, en forma conjunta (Mercosur 2020b). No se conocieron avances sobre esto. También se acordó informar mutuamente “las medidas implementadas por los gobiernos relacionadas al comercio internacional” (Mercosur 2020c), es decir, aquellas que afectaban el AEC del Mercosur. Existe normativa que establece los procedimientos para reducir o eliminar de modo temporal los aranceles al comercio extrarregional, como la Resolución 49/09, referida a razones de desabastecimiento en general, que reemplazó a la Resolución GMC 08/08, la cual autorizaba la reducción arancelaria en situaciones de “calamidad o riesgo para la salud pública”. Sin embargo, dicha normativa no fue aplicada en este caso. De acuerdo con algunas interpretaciones, las razones tendrían que ver con la urgencia de la situación (aun el procedimiento “urgente” brinda 30 días a los Estados para aprobar la solicitud) y/o con la intención de los gobiernos de mantener un amplio margen de maniobra respecto de su política comercial, ya que dicho procedimiento limita las reducciones o exenciones arancelarias que puedan aprobarse a solo diez códigos de la nomenclatura (Halperín 2020).

Mientras se priorizaban las decisiones nacionales en el ámbito comercial, los países recurrieron a un instrumento regional para fortalecer distintas instituciones de investigación científica de Argentina, Brasil, Paraguay y Uruguay, facilitando financiamiento para la compra de equipamiento, insumos, materiales para la protección de los operadores y kits para detección del virus (FOCEM 2020). Con base en un proyecto del Fondo de Convergencia Estructural del Mercosur (FOCEM), que financia proyectos regionales solidariamente (es decir, los países que más aportan son los que menos reciben) y tras un acuerdo con el Fondo Financiero para el Desarrollo de los Países de la Cuenca del Plata (FONPLATA), se les entregaron 16 000 000 de dólares a las instituciones de investigación científica. Así, la única herramienta de carácter netamente regional del Mercosur para atender la pandemia se dedicó a financiar, entre otros asuntos, equipamiento médico que favorecería la investigación y la producción, durante el año, de pruebas moleculares rápidas (PCR), test que detectaran la enfermedad en el suero de los pacientes (serodiagnóstico) y test rápidos (El Observador 2020). Mientras las fuerzas nacionales de seguridad controlaban las fronteras, esta herramienta contribuía, aunque de forma limitada, a proveer equipamiento médico desde una perspectiva regional. En palabras de Lefebvre, combinaba los objetivos de constitución de stocks estratégicos, diversificación de sus proveedores y refuerzo de la innovación y las capacidades tecnológicas, para favorecer la autonomía sanitaria regional.

Conclusiones

La irrupción de la pandemia de COVID-19 ha renovado las discusiones sobre la dimensión sanitaria de los conceptos de seguridad y autonomía, así como sobre el papel del equipamiento médico en ellos. El acceso a este equipamiento fue interpretado como indicador del éxito o fracaso de los países en su enfrentamiento al virus. Por tanto, se convirtió en un sector prioritario para cada uno, en línea con la tendencia a la medicalización de la seguridad y con la recuperación del ámbito de la salud en las consideraciones sobre la autonomía.

Esa fue la situación de los países del Mercosur, que han reconocido el valor de esta industria y han buscado incentivar su producción, pero sin una perspectiva regional sólida. El análisis del sector en Argentina y Brasil expuso diferencias y similitudes tanto en sus características como en las medidas adoptadas frente a la pandemia. De los cuatro elementos identificados por Lefebvre como esenciales para lograr la autonomía en el ámbito de la salud, las medidas nacionales tendieron principalmente a la constitución de stocks estratégicos, aunque también se identificaron otras destinadas a diversificar proveedores y reforzar la innovación y las capacidades tecnológicas. En cambio, no se registraron medidas orientadas al control de inversiones extranjeras.

Los tres primeros tipos de medidas también se combinaron, de manera mucho más limitada, en la única decisión de compromiso netamente regional vinculada a la pandemia: los fondos provistos por el FOCEM. Esa limitación es comprensible considerando los desencuentros entre los líderes de los países del Mercosur, pero así como eso no evitó un refuerzo del proyecto del FOCEM, tampoco impide renovar la reflexión sobre posibles proyectos productivos regionales, que inclusive podrían ir en línea con las actuales (y difíciles) negociaciones sobre la modificación del AEC (Beldyk 2021).

Las recientes medidas, adoptadas contra reloj ante la emergencia sanitaria, han mostrado que en ambos países existe espacio para aumentar la innovación y para ampliar las capacidades productivas del sector. No parece casual que los representantes tanto de ABIMO como de CAEHFA consideren que poseen potencial para abastecer casi por completo la demanda hospitalaria de insumos y equipos (Castro 2011, 8; Alberto Morales, gerente de la Cámara de Equipamiento Hospitalario de Fabricación Argentina, entrevista realizada el 18 de marzo de 2021).

Brasil y Argentina compiten en algunos segmentos tanto de baja como de media tecnología. Actualmente dependen de insumos importados y las inversiones realizadas durante la pandemia para expandir las capacidades pueden encontrar un cuello de botella cuando pase la emergencia sanitaria. Sin embargo, las expectativas coinciden en que la demanda de estos dispositivos se mantendrá en crecimiento en el mediano plazo (Souen y Janoti 2021; Schamphelaere, Pavan y De Raeve 2020). Posibles estrategias de integración y/o cooperación productiva regional podrían facilitar el aprovechamiento de las ventajas de la producción en escala, la especialización y la complementación en el mercado regional (CEPAL 2020a).

Existen elementos que favorecen la reflexión sobre este tipo de iniciativas regionales en el sector de equipamiento médico. La crisis podría presentarse como oportunidad en momentos en que todas las decisiones (nacionales y regionales) han sido justificadas en pos de la autonomía y/o de la seguridad sanitaria. Sus posibilidades no dependerán únicamente de las coincidencias en el color político de los líderes del Mercosur, sino de las elecciones que realicen todos los actores involucrados acerca de los objetivos de sus sociedades en el largo plazo.