Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

Los datos de Global Findex 2017 reflejan la continua evolución de la inclusión financiera, con información detallada sobre la manera en que los adultos en más de 140 economías acceden a las cuentas, realizan pagos, ahorran, piden préstamos y manejan el riesgo. Se ha tomado de base, con la finalidad de analizar cuáles son los determinantes del uso de efectivo en América Latina.

El efectivo en circulación es relativamente alto en la mayoría de los países de Latinoamérica y ha aumentado en algunos en los últimos años. El alto uso de efectivo, a su vez, va de la mano de un bajo número de pagos sin efectivo (Alfonso, Tombini, Zampolli, 2020). Algunos atributos propios como la facilidad de uso, la rapidez en la transaccionalidad, su bajo costo y el anonimato, podrían hacer que este medio de pago no pierda vigencia. Pese al incremento del uso de medios de pago electrónicos en los últimos años, el efectivo sigue siendo utilizado por la población en transacciones de bajo valor.

Si bien se tiene un creciente aumento de pagos digitales que sustituyen los pagos en dinero físico, sin embargo, existen factores idiosincráticos que explican la alta heterogeneidad de la demanda de circulante entre países. En economías emergentes, el uso de medios de pago electrónicos es aún incipiente (Cabezas y Jara, 2021), de ahí la importancia del presente estudio que pretende identificar qué factores inciden en el uso de dinero en efectivo.

El uso de medios de pago electrónico por parte de los consumidores tiene implicaciones en la demanda y uso de efectivo. Además de utilizar la tarjeta de crédito como sustituto del efectivo, este instrumento tiene la facultad de poder extender la deuda en el tiempo y, a su vez, el peligro de hacerla revolvente.

Los sistemas de pago al por menor siguen siendo más rápidos y cómodos. Sin embargo, a pesar del aumento del uso de los pagos electrónicos en todo el mundo, apenas hay pruebas de que se esté abandonando el efectivo. Como el apetito por el efectivo sigue sin disminuir, pocas sociedades están cerca de ser "sin efectivo" o incluso "con menos efectivo". De hecho, la demanda de efectivo ha aumentado en la mayoría de las economías avanzadas desde el comienzo de la Gran Crisis Financiera. Este resurgimiento parece estar impulsado por motivos de almacenamiento de valor (que reflejan un menor costo de oportunidad de mantener el efectivo) más que por necesidades de pago (Bech, 2018).

Los demandantes de efectivo pueden ser los consumidores que no tienen acceso a servicios financieros de la banca formal, como aquellos bancarizados. Por un lado, los consumidores no bancarizados, por su condición, se ven obligados a utilizar efectivo. Por otro lado, la población bancarizada también utiliza dinero en efectivo en sus pagos. Pese a tener a su alcance una cuenta bancaria y una tarjeta de débito o de crédito, en transacciones de bajo valor también puede preferir el dinero físico. En esta línea, la frecuencia de uso del efectivo, expresada tanto en número de pagos como en valor, domina a la frecuencia de uso de medios de pago electrónico. Las tendencias de desigualdad han sido diversas en Latinoamérica, algunos países han experimentado una disminución de la desigualdad, pero aún prevalecen inequidades (Dabla-Norris, Kochhar, Ricka, Suphaphiohat, y Tsounta, 2015).

Para conocer cuáles son los factores que determinan el uso del efectivo en Latinoamérica, se utilizó la encuesta efectuada por el Banco Mundial en 2017, las preguntas del cuestionario del Global Findex son cerradas y sujetas a una sola respuesta, por esta razón se optó por un modelo probit para determinar la influencia de las variables en el uso de efectivo.

El resto del documento está organizado de la siguiente manera. En la Sección 2, revisamos la literatura relacionada sobre la demanda de efectivo. En la Sección 3, describimos los datos y la encuesta, en la que se desarrolla un análisis de clúster con el fin de determinar si existe homogeneidad en los datos analizados. En la Sección 4, desarrollamos un modelo que analiza las variables que inciden en el uso de efectivo. En la Sección 5, presentamos los datos y en la Sección 6, concluimos y discutimos las implicaciones de los resultados.

LITERATURA RELACIONADA

De acuerdo con Baumol (1952), cuanto menor es el costo de un retiro de efectivo, mayor es la tenencia de efectivo en particulares; adicionalmente, el costo de uso del efectivo se reduce con respecto a los instrumentos de pago alternativos, lo que tiende a aumentar a su vez el uso del efectivo (Whitesell, 1989).

La preferencia por la liquidez va estrechamente unida a la incertidumbre y a la falta de confianza. Siempre que el estado de confianza cae, la preferencia por la liquidez es mayor (Keynes, 1970).

La demanda de dinero está motivada por la necesidad de facilitar las transacciones diarias de los consumidores, de acuerdo con Baumol (1952) y Tobin (1956). De ahí, se supone que un individuo recibe su dinero al inicio de cada período en una cuenta bancaria y posteriormente se dispone a movilizar una parte de ese dinero de acuerdo con las opciones que tenga disponible, y el saldo restante que mantiene en su cuenta bancaria.

De otro lado, en el pasado, el dinero en efectivo se utilizaba para prácticamente todo tipo de pagos y circulaban billetes de hasta de 500 a 10 000 dólares, según Humphrey (2003). En la actualidad, el uso de efectivo en EE.UU. -excluyendo las actividades ilegales y en el extranjero- se limita casi exclusivamente a las transacciones minoristas en el punto de venta.

Briglevics y Schuh (2014) estimaron la demanda de efectivo de los consumidores estadounidenses con microdatos de panel para 2008-2010 extendiendo el modelo Baumol-Tobin para permitir pagos con tarjeta de crédito y deuda renovable. En un mercado postcrisis con tasas de interés cercanas a cero, la demanda de efectivo por parte de los consumidores que usan tarjetas de crédito por conveniencia tiene la misma elasticidad de interés negativa pequeña que se estimó en períodos anteriores. No obstante, la demanda de efectivo por parte de los consumidores que utilizan tarjetas de crédito para pedir prestado es inelástica a los intereses. De acuerdo con los autores, estos resultados podrían tener implicaciones a futuro debido a que la cantidad de consumidores que renueva la deuda de sus tarjetas de crédito tiene menos probabilidad de cambiar de efectivo a crédito.

El análisis del Banco de Pagos Internacionales (BIS por sus siglas en inglés) (2018), indica que la demanda de efectivo permanece robusta en el mundo, a excepción de algunos países nórdicos. Aunque se esperaría que la demanda de efectivo sea más alta en las economías emergentes, los datos del último libro rojo revelaron que existen diferencias entre países, incluso pertenecientes a la misma región. Por ejemplo, en Japón las especies monetarias en circulación representaron el 20% del PIB en 2016, mientras que en Suecia fueron de apenas 2%. El análisis concluyó que la preferencia creciente por efectivo está determinada, al menos en parte, por las bajas tasas de interés que acompañaron a las economías luego de la crisis financiera global, brindando un bajo costo de oportunidad para las tenencias de efectivo y por motivos de almacenamiento de valor, más que por su función de pago.

Amromin y Chakravorti (2007) utilizaron técnicas de estimación de panel para analizar el cambio en la demanda transaccional de efectivo resultante de un mayor uso de tarjetas de débito en 13 países de 1988 a 2003. Los autores separaron ambas funciones, encontrando que la demanda de billetes y monedas de baja denominación disminuye a medida que aumenta el uso de tarjetas de débito porque los comerciantes necesitan hacer menos cambios para las compras de los clientes.

De acuerdo con la información de la Encuesta de consumidores y servicios financieros móviles de los Estados Unidos (2012), entre las barreras para acceder a una cuenta bancaria, 24% de los hogares estadounidenses señala que no le agrada tratar con los bancos, 24% indica que no realiza pagos con la frecuencia necesaria para tener una cuenta bancaria, 13% manifiesta que los cargos por los servicios son demasiado altos, 10% señala que ningún banco les abrirá una cuenta, entre otras razones (18%). Además, la población no bancarizada tiende a percibir menores ingresos que aquellos consumidores totalmente bancarizados y es, generalmente, más joven, de sexo femenino, de estado civil soltero, menos educada, sin un empleo formal y evita contraer riesgos financieros (Gross, Matthew B., Hogarth, Jeanne M. and Schmeiser, Maximilian, 2012).

Así lo confirma una encuesta efectuada por el Banco Central Europeo (ECB, por sus siglas en inglés) (2017). Los resultados determinaron que, en los hogares de los 19 países que componen el área euro, el efectivo fue utilizado mayormente en transacciones de bajo valor, aunque existen diferencias individuales entre naciones. Su frecuencia de uso fue superior en más de cuatro veces a la de tarjetas de débito o crédito, dado que, del total de pagos en POS, alrededor del 79% se efectuó en efectivo, 19% con tarjeta y 2% mediante otros instrumentos de pago. Asimismo, la encuesta reveló que el valor total de pagos en efectivo realizados por los hogares fue superior al de pagos con tarjeta, 54% frente a 39%, y con otros instrumentos el 7% restante.

Kombe, Yabu, Mwita y Mbiha (2020), en su estudio, demuestran que las transacciones por teléfono móvil han ganado progresivamente en Tanzania en los últimos años y es ahora el método de pago más utilizado después del efectivo. Adicionalmente, indican que, a pesar de esta evolución, la demanda de tenencia de efectivo (moneda en circulación) ha permanecido inalterada.

Mukhopadhyay (2016) presentan un modelo teórico de las decisiones de pago de consumidores y vendedores. Estas decisiones están influidas por la comodidad de las transacciones sin efectivo y la tentación de evadir impuestos. Dado que la economía sin dinero en efectivo implica efectos de red, se identifican ciertos facilitadores. Algunas de las principales estimaciones son:

Una proporción significativamente mayor de individuos realiza pagos sin efectivo ahora (12,61% en 2014 frente al 3,47% en 2011);

el número y el valor monetario de las transacciones sin efectivo tienen una CAGR (tasa de crecimiento anual compuesto) de 19,91% y 24,14%, respectivamente;

la mayor parte del crecimiento de los pagos sin efectivo se ha producido a través de los pagos móviles.

Alfonso, Tombini y Zampolli (2020), en su documento publicado por el BIS, indican que existen problemas de acceso en los pagos en efectivo y sin efectivo en América Latina y el Caribe (ALC), el efectivo en circulación es relativamente alto en la mayoría de los países de la región y ha aumentado en algunos en los últimos años, aunque parte del aumento puede deberse a motivos de almacenamiento de valor (Bech et al., 2018). El elevado uso de efectivo, a su vez, va de la mano con un bajo número de pagos sin efectivo; en promedio, los habitantes de los países de ALC realizan 50 pagos sin efectivo al año, lo que es nueve veces menor que en las economías avanzadas y casi una cuarta parte menos que en otras Economías de Mercado Emergentes.

Por tal sentido, resulta interesante realizar el estudio para identificar cuáles son los determinantes del uso de efectivo basado en la encuesta realizada por el Banco Mundial en el año 2017.

DESCRIPCIÓN DE LOS DATOS Y DE LA ENCUESTA

La información utilizada para este análisis proviene de las encuestas de la base de datos del Global Findex del año 2017, última disponible. Los países analizados son 20, que componen América Latina. Adicionalmente, con el fin de explicar el entorno se han tomado las Estadísticas del Libro Amarillo y del Centro Latinoamericano y Caribeño de Demografía (CELADE).

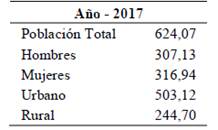

De acuerdo con los datos del CELADE, en el año 2017 la población de América Latina fue de 624 millones de habitantes, de los cuales 307 millones son hombres y 317 millones son mujeres; la población urbana fue de aproximadamente de 503 millones y la rural de aproximadamente de 121 millones de habitantes. Es de indicar que el 50,4% tiene menos de 30 años y el promedio de años de estudio en la región es de 10 años para la población entre 15 y 24 años, estos datos se muestran en la Tabla 1.

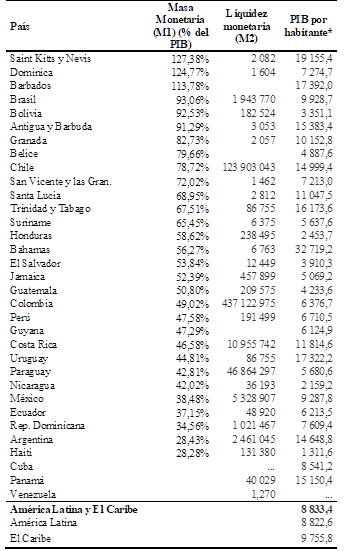

La Tabla 2 muestra los Indicadores Monetarios de los países que se encuentran en la región en los que se puede destacar que las naciones que tienen más dinero en efectivo en circulación respecto al PIB son: Saint Kitss y Nevis, Dominica, Barbados, Brasil, Bolivia, Antigua y Barbuda.

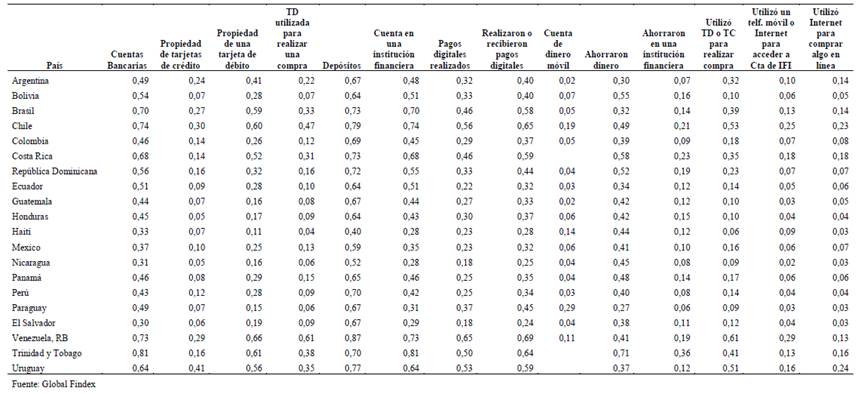

Adicionalmente, en el Anexo 1 se puede evidenciar los países que disponen mayormente de medios de pago electrónicos disponibles, entre los que se puede destacar a Chile, Venezuela, Trinidad y Tobago, y Uruguay.

La Tabla 3 compendia las frecuencias de la variable dependiente. De un total de 19 030 individuos encuestados en 20 países, 9 162 respondieron no tener una cuenta bancaria formal, es decir, 48% de la muestra estaría obligada a utilizar efectivo por no encontrarse bancarizada.

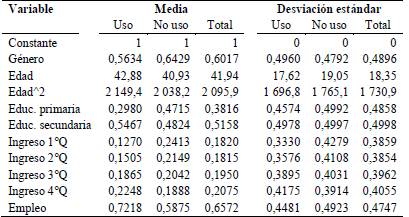

La Tabla 4 condensa la estadística descriptiva sobre las variables independientes por categorías. La edad promedio de los encuestados es de 42 años, aumenta a 43 en el grupo bancarizado y disminuye a 41 en el que no lo es, aunque la desviación estándar es superior en este último. En cuestión de género, la estadística promedio señala que el número de mujeres es superior al de hombres en el grupo que utiliza más efectivo. La población no bancarizada registra, en promedio, educación primaria en mayor proporción que la población bancarizada; lo contrario sucede con la educación secundaria, cuya media es mayor en aquellas personas que poseen una cuenta bancaria. Los quintiles más pobres de la muestra también se vinculan con el uso de efectivo, mientras que los quintiles de mayores ingresos utilizan otros medios de pago. Por último, la estadística marca que el trabajo formal es una característica prominente en el grupo que utiliza menos efectivo.

Tabla 2 Indicadores Monetarios

*Precios corrientes en dólares. Fuente: CEPAL (Comisión Económica para América Latina y el Caribe) Información revisada al 28/ABR/2021 en http://www.cepal.org

Fondo Monetario Internacional, Estadísticas financieras internacionales y archivos de datos y estimaciones del PIB del Banco Mundial y la OCDE en https://datos.bancomundial.org.

MARCO METODOLÓGICO

En la resolución de problemas y en la toma de decisiones, el primer paso es precisamente clasificar la situación, de tal manera que se pueda aplicar la metodología conveniente, misma que dependerá de esa clasificación. Para conocer cuáles son los factores que determinan el uso del efectivo en Latinoamérica, se utilizó la encuesta efectuada por el Banco Mundial en 2017. Las preguntas del cuestionario del Global Findex son cerradas y sujetas a una sola respuesta. Por ello, se optó por la regresión de elección binaria para modelar cómo influye la presencia de diversos factores en la probabilidad de aparición de un suceso, generalmente dicotómico.

Especificación del modelo

Los modelos de probabilidad exploran la relación entre una variable binaria y otras de naturaleza continua y/o binaria. Estas técnicas de clasificación permiten observar si prevalecen diferencias significativas entre grupos de individuos con respecto a un conjunto de características medidas sobre los mismos. De existir estas diferencias, es posible clasificar o asignar de forma sistemática nuevos individuos de origen desconocido a grupos previamente reconocidos o definidos.

La variable dependiente, Y , representa la ocurrencia de un evento o la elección entre dos alternativas. En el cuestionario del Global Findex de 2017, la primera pregunta consulta al encuestado si tiene actualmente una cuenta en un banco o en otro tipo de institución financiera formal, pudiendo responder sí o no. Un individuo que no dispone de cuenta bancaria por distintas razones está limitado al uso de dinero en efectivo para sus transacciones, por lo que, para nuestro análisis, la variable dependiente identifica la utilización de efectivo (Y=1) o no (𝑌=0).

En nuestro modelo, asumimos que una serie de factores, como: la edad, el sexo, la educación, el nivel de ingresos y la ocupación, representados en el vector x, explica la utilización de efectivo, de tal manera que la probabilidad de éxito en el modelo se evalúa en la función Prob(Y=1│x) = F (x,β), y la probabilidad de fracaso Prob(Y=0│x) = 1- F (x,β).

La serie de parámetros β refleja el impacto de los cambios de x en la probabilidad. El problema es utilizar un modelo adecuado para la parte derecha de la ecuación anterior. Siguiendo a Greene (2003), una posibilidad es utilizar la regresión lineal F(x, β )= xʹβ . Dado que E[y│x]=F(x,β), se puede construir el modelo de regresión:

Este modelo de probabilidad lineal simple de Y sobre x tiene algunos inconvenientes. La perturbación aleatoria ε es heteroscedástica en la medida en que depende de β. Dado que xʹβ+ɛ tiene que pertenecer al intervalo [0,1], ε sería igual a -xʹβ o 1-xʹβ, con probabilidades 1-F y F, respectivamente. Entonces, se puede demostrar que:

Sobre esta base, no se puede construir un modelo -xʹβ porque las probabilidades estimadas podrían tomar valores fuera del intervalo [0,1] y las varianzas podrían ser negativas. Además, la perturbación aleatoria puede no seguir una distribución normal y el coeficiente de determinación R 2 estaría subestimado. Nuestra necesidad es un modelo que produzca predicciones consistentes con la teoría de la primera ecuación. Para un regresor dado, esperaríamos que:

El modelo Probit cumple el requerimiento anterior, dado que utiliza una función de distribución acumulada normal estándar Φ(.) que asume valores entre 0 y 1:

Aplicado a nuestro análisis, el modelo se especifica como:

donde, Y corresponde al uso de efectivo. Se asigna el valor de 1 cuando el encuestado responde que no posee cuenta bancaria.

El vector x está dado por las siguientes variables independientes, comunes para evaluar la variable dependiente:

G corresponde a la variable binaria que identifica el sexo del encuestado (Y=1 si x i =mujer).

Edad es una variable continua que presenta la edad del encuestado, en años. Se incluyó esta variable al cuadrado en caso de que exista una relación no lineal.

Educ es una variable binaria que identifica si el encuestado posee el nivel de educación especificado (Y=1 si x i =posee educación) o no. La categoría de referencia que se excluye del modelo corresponde a educación primaria o sin educación.

I es una variable binaria que refiere si el encuestado posee el nivel de ingresos determinado (Y=1 si x i = pertenece al quintil j de ingresos) o no. El quintil de mayores ingresos es la variable dummy omitida.

0 una variable binaria que registra si el encuestado está trabajando actualmente (Y=1 si x i = empleo formal) o no.

Finalmente, el modelo de probabilidad es una regresión:

de la cual, de manera habitual, mediante la primera derivada se pueden calcular los efectos marginales en la variable dependiente:

La dirección del efecto de un cambio en x depende únicamente del signo del coeficiente β. Valores positivos de β implican que un crecimiento de x aumentará la probabilidad de respuesta, valores negativos implican lo contrario. Sin embargo, dado que se trata de un modelo de selección binaria, el factor x puede incluir variables dicotómicas y la interpretación del valor de los coeficientes resulta complicado. En virtud de que los coeficientes estimados desde un modelo binario no pueden ser interpretados como el efecto marginal en la variable dependiente, los efectos marginales apropiados para una variable independiente binaria d serían:

Donde x̄ (d) corresponde a las medias de todas las otras variables del modelo. El calcular la derivada respecto a la variable binaria como si fuera continua provee una aproximación bastante certera. Con esta especificación del modelo, podemos calcular los regresores β utilizando el método de máxima verosimilitud o de densidad conjunta de los residuos del modelo estimado.

El valor de la función objetivo en el máximo se obtiene al extraer el logaritmo en la función de verosimilitud, cuya ventaja es que este valor no se ve influido por las transformaciones que pudiera haberse sometido la variable endógena.

Construcción de escenarios

A partir de la metodología probit especificada, se construyen modelos de análisis de escenarios, sensibilidad y simulación para analizar cada variable explicativa y cuantificar e interpretar cómo una variación afecta la probabilidad de uso de efectivo estimada. Específicamente, se simularon cuatro escenarios como función de la edad para analizar cómo la probabilidad de uso de efectivo estimada varía con cada una de las categorías de i) género, ii) empleo, iii) educación e iv) ingreso, asignando el valor promedio a las demás variables explicativas que no intervienen directamente.

RESULTADOS

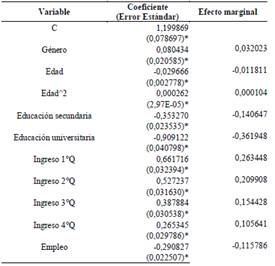

En esta sección se presentan los resultados de los determinantes del uso de efectivo en América Latina. La Tabla 5 muestra los parámetros de la estimación del modelo de regresión binaria para el uso de efectivo en Latinoamérica. Observamos que existe una relación significativa, con un nivel de confianza del 99%, entre todos los regresores utilizados y la variable dependiente.

Así mismo, se incluye el efecto marginal que representa el cambio en la probabilidad ante la variación de una unidad en la variable explicativa. El hecho de ser mujer incrementa la probabilidad de uso de efectivo en 3,2%, mientras que la condición de estar empleado la disminuye en 11,6%. El nivel educativo refleja una relación inversa con el indicador de utilización de dinero físico. El nivel educativo es una variable significativa en el modelo. Respecto a la educación primaria o menor, tanto la educación secundaria como la universitaria se asocia negativamente con el uso de efectivo, es decir, la población sería menos propensa a utilizar efectivo conforme aumenta su educación. Al contrario, respecto a la población de mayores ingresos, la renta percibida corresponde positivamente con la variable sujeto de análisis, los efectos marginales son superiores para los quintiles que representan menores ingresos y van disminuyendo conforme los márgenes aumentan.

La edad se asocia de forma no lineal con el uso de efectivo dado que el efecto marginal para Edad 2 es positivo, aunque existe una relación lineal inversa entre Edad y la variable dependiente. Esto se explicaría en virtud de que los jóvenes mientras se educan, no suelen percibir ingresos ni pertenecer al mundo laboral, por lo que tienden a utilizar efectivo. Conforme la edad avanza, empiezan a manejar otros medios de pago, por lo que el uso de efectivo será cada vez menor. Una vez que concluye la vida laboral, los adultos mayores suelen utilizar nuevamente efectivo, en lugar de otros medios de pago.

Desde esta óptica, encontramos que la población femenina latinoamericana, sin educación, en condiciones de pobreza y que se encuentra desempleada, es más propensa a utilizar efectivo en sus transacciones. El cálculo de los efectos marginales permite identificar al grado educativo, al nivel de ingresos y al empleo como las características que explican en mayor medida el uso de dinero físico, mientras que la edad y el género no son los principales determinantes.

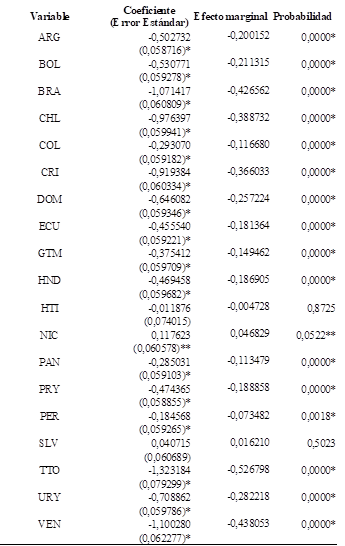

Al incluir en el modelo variables dicotómicas por país, se observa que las estimaciones son estadísticamente significativas para 17 de las 19 naciones latinoamericanas estudiadas, con un nivel de confianza del 99%. Los determinantes del uso de efectivo, entonces, se cumplen en todas las economías presentadas en la Tabla 6 a excepción de Haití y El Salvador (Nicaragua resulta significativo con un nivel de confianza de 90%). El hecho de ser originario de Trinidad y Tobago, Venezuela, Brasil, Chile, Costa Rica y Uruguay hace que disminuya en mayor proporción la probabilidad de uso de efectivo, es decir, son las naciones menos propensas a utilizar efectivo; mientras que en Nicaragua, Perú, Panamá, Colombia, Guatemala y Ecuador los efectos en la probabilidad estimada son menores.

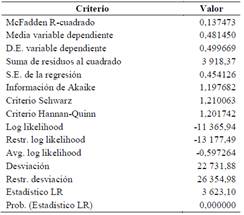

La Tabla 7 recopila los criterios de información estadística del modelo de regresión binaria especificado.

La media de la variable dependiente es 0,48 con una desviación estándar de 0,50. El error estándar de la regresión y la suma de los residuos al cuadrado permiten calcular la función de máxima verosimilitud y sus estadísticos. Los criterios de información de Akaike, Schwarz y Hannan-Quinn indican que el modelo utilizado es consistente, por lo que es válido en la predicción de los valores de las variables endógenas. El valor crítico del estadístico LR es cercano a 0, con un nivel de confianza del 95%, lo que permite rechazar la hipótesis nula conjunta de que todos los coeficientes son cero.

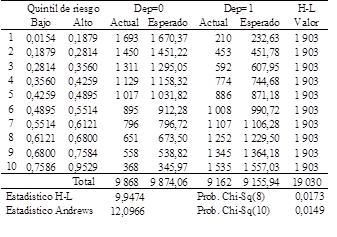

La Tabla 8 resume las pruebas de bondad de ajuste de Andrews y de Hosmer-Lemeshow por cada uno de los quintiles de riesgo. Los resultados de ambas pruebas proporcionan evidencia de que el modelo es estadísticamente significativo y sólido para explicar la relación entre las variables independientes y la variable dependiente, puesto que los valores críticos son cercanos a 0 con un nivel de significancia del 95%.

Tabla 6. Especificación del modelo Probit por país

*Nivel de significancia al 1%. **Nivel de significancia al 10%

Backtesting

El modelo Probit también puede ser contrastado contra sí mismo, igual que la regresión lineal múltiple, ignorando momentáneamente la clasificación original de los individuos y aplicando la ecuación sobre ellos. Entonces, su finalidad es, por un lado, explicar la presencia de un patrón que podría identificar a un grupo en función de las variables de su perfil y cuantificar el peso de cada una de ellas en la clasificación; y, por otro lado, predecir a qué grupo habrá de pertenecer un nuevo individuo sobre la base de su perfil de variables.

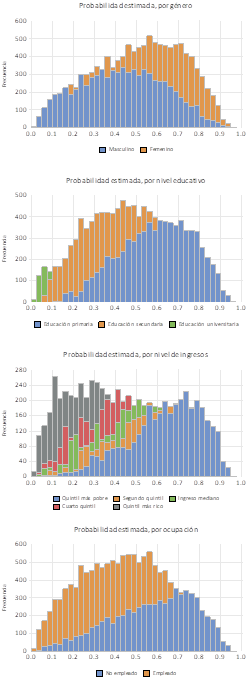

La interpretación del resultado de aplicar un modelo Probit es más intuitiva que otras técnicas de clasificación al tratarse de un valor de probabilidad. La Figura 1 muestra la distribución de frecuencias de la probabilidad de éxito estimada que identifica la utilización de efectivo, segmentada por las variables explicativas categóricas. Las representaciones gráficas reafirman los resultados obtenidos por el modelo, observando que la probabilidad de utilizar efectivo de acuerdo con las características individuales de los encuestados, tiende a ser superior en el conjunto de mujeres, en el grupo que registra educación primaria, en el quintil que percibe menores ingresos y en la proporción de individuos que no se encuentran empleados adecuadamente. Además, gráficamente se observa que la probabilidad de uso de efectivo es menor conforme aumentan tanto el nivel educativo como la renta percibida.

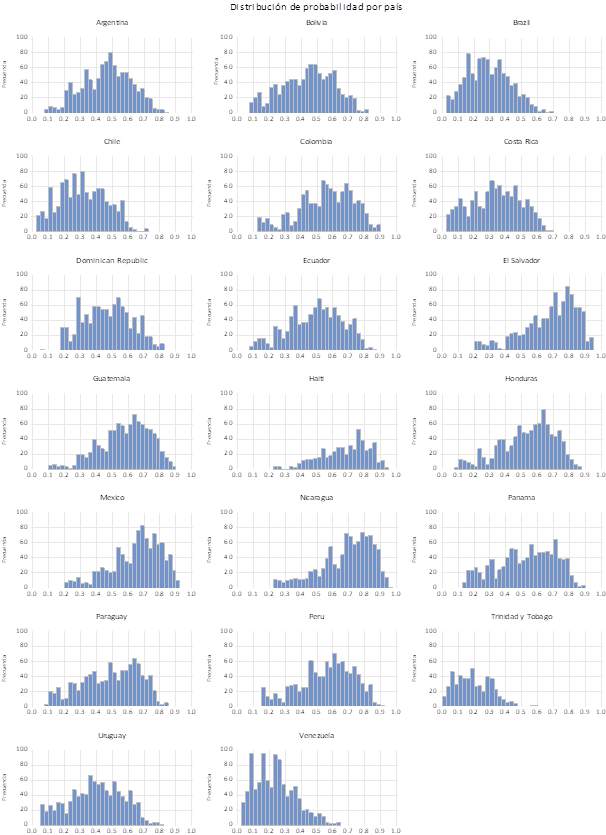

Los resultados anteriores se confirman también por país, con algunas particularidades. La Figura 2 grafica la distribución de frecuencias de la probabilidad de éxito estimada por país. En cuestión de género, se esperaría una tendencia mucho más marcada en el uso de efectivo por parte de las mujeres en Ecuador, Guatemala, Honduras, México, Nicaragua, Perú, Paraguay y El Salvador, respecto a la tendencia que registrarían los hombres, cuya distribución guarda mayor simetría.

En cuanto al grado académico, las distribuciones de probabilidad repartidas por educación primaria y secundaria empiezan a distanciarse en países como Chile, Colombia y Uruguay donde el nivel de estudios sería más relevante para identificar la propensión al uso de efectivo. La educación de tercer nivel en todos los países está relacionada directamente con una menor probabilidad de uso de efectivo.

En lo que respecta al nivel de ingresos, los resultados agrupados por quintiles guardan en general la misma relación en todos los países analizados, se evidencia una mayor concentración del quintil más pobre hacia la derecha, asociado a una mayor probabilidad estimada, y del quintil más rico hacia la izquierda, lo que significa una menor probabilidad. Por último, el empleo formal tiende a ubicarse hacia la izquierda de la distribución de probabilidad en todos los países, se asocia a un menor uso de efectivo, con mayor incidencia en el caso de Argentina, Chile, Haití, Perú, Venezuela y Trinidad y Tobago.

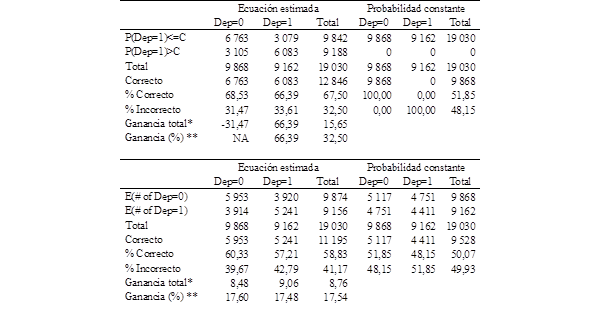

La Tabla 9 evalúa el nivel de predicción del modelo utilizado aplicando la ecuación sobre la misma información base. De acuerdo con las características de género, edad, educación, ingresos y empleo, considerando un umbral de 50% como límite de clasificación, se estimó que 9 162 personas harían uso de efectivo por no encontrarse bancarizadas, de las cuales se constató que 6 083 fueron clasificadas correctamente, es decir, el 66% del total. El error de predicción corresponde a 3 079 individuos (34%) cuya probabilidad de utilizar efectivo fue superior al 50%, cuando en la realidad pertenecen al otro grupo. Asimismo, el modelo estimó que 9 868 individuos tendrían acceso al sistema financiero y, por tanto, no utilizarían únicamente dinero físico, de los cuales 6 763 efectivamente respondieron en la encuesta que tienen una cuenta bancaria, por lo que se estaría clasificando adecuadamente al 69% de este grupo. En este caso, el error de predicción corresponde a 3 105 personas (31%) cuya probabilidad de utilizar efectivo fue inferior al 50%, pero realmente sí lo usan. Al contrastar las estimaciones efectuadas con los datos reales, el porcentaje de ganancia total en la predicción del modelo es de 32,5%.

Tabla 9. Nivel de predicción del modelo (umbral: 0,50)

*Cambio en "% Correcto" desde la especificación por default (probabilidad constante).**Porcentaje de predicción para incorrecto (default) corregido por la ecuación.Fuente: Autores

Análisis de escenarios

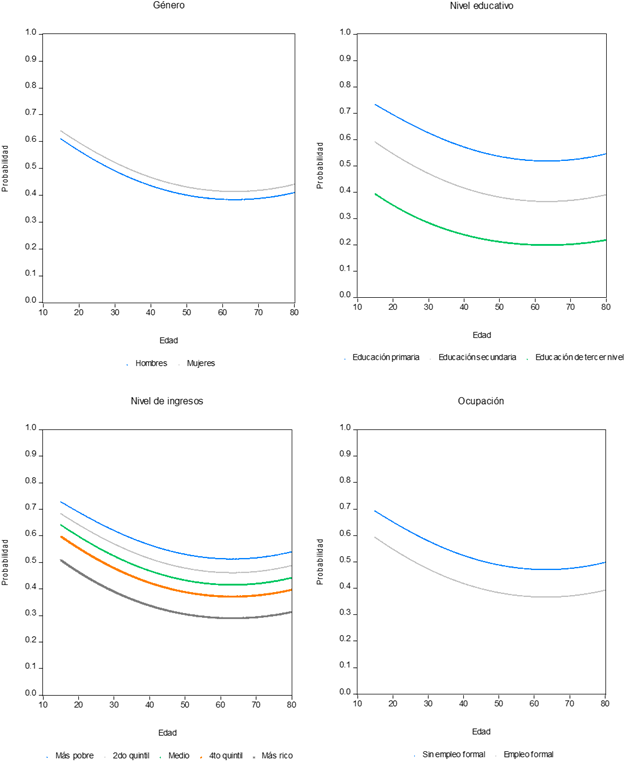

La Figura 3 condensa la probabilidad de uso de efectivo en función de la edad simulada para cada una de las variables explicativas por sus categorías. Todos los modelos se mueven de forma paralela y la probabilidad de éxito tiende a disminuir conforme crece la edad hasta la época de retiro o jubilación, 65 años aproximadamente, a partir de la cual el uso de efectivo tiende a incrementarse con la edad.

El análisis de los distintos escenarios se presenta a continuación.

En un primer escenario, por género, se detecta que las mujeres tenderían a utilizar más efectivo que los hombres en distintas edades, con una diferencia de hasta 3 puntos porcentuales, considerando el promedio de las otras variables explicativas.

En un segundo escenario, se identifican diferencias más pronunciadas en la probabilidad de uso de dinero físico entre los individuos desempleados y aquellos que tienen un empleo formal. En la simulación efectuada, el desempleo aumenta hasta en 11 puntos porcentuales la probabilidad de uso de efectivo, dejando los demás regresores en sus niveles promedio.

Un tercer escenario muestra que mejores niveles educativos tienden a disminuir el uso de efectivo frente a distintas edades. La educación secundaria reduce hasta en 16 puntos porcentuales la probabilidad de manejo de dinero físico con respecto a la educación primaria, mientras que los estudios universitarios disminuyen 17 puntos porcentuales adicionales esta probabilidad.

Por último, el cuarto escenario identifica al quintil más pobre con la probabilidad más alta de utilizar efectivo en sus transacciones cotidianas según varía la edad, considerando que las demás variables explicativas toman el valor medio. El pertenecer al segundo quintil de la población en función de la renta percibida haría que la probabilidad disminuya en 5 puntos porcentuales con respecto al grupo más pobre. Una reducción similar en el uso de efectivo sucedería al subir una escala en el nivel de ingresos, en 4 puntos porcentuales en el caso del tercer quintil y 5 puntos porcentuales para el cuarto quintil. La brecha se acentúa al saltar al grupo de mayores ingresos, puesto que la probabilidad de uso de efectivo sería 8 puntos porcentuales menor al del quintil precedente.

CONCLUSIONES

En América Latina, el efectivo continúa siendo ampliamente utilizado, comparado con el resto del mundo, tanto por la población que no tiene acceso a servicios financieros como por aquellos consumidores bancarizados. Un elevado uso de dinero físico genera ineficiencias, facilita la evasión tributaria y podría estar asociado al lavado de activos, por lo que es de interés conocer los factores que determinan su preferencia. Los hallazgos se resumen a continuación.

Primero, encontramos que la población femenina latinoamericana, con educación básica, en condiciones de pobreza y que está desempleada, es más propensa a utilizar efectivo en sus transacciones.

Segundo, notamos que la edad se asocia de forma no lineal con el uso de dinero físico, siendo los jóvenes y los ancianos los que tienden a utilizarlo en mayor medida.

Tercero, de los factores analizados, el grado educativo, el nivel de ingresos y el empleo formal tienen una mayor influencia en la elección de dinero como medio de pago.

Cuarto, si bien la educación y el ingreso guardan una relación directa con el uso de dinero físico, al considerar los distintos grados académicos y la renta percibida agrupada por quintiles, estos factores se mueven en dirección opuesta.

Estos hallazgos coinciden con la idea de promover la inclusión financiera en América Latina y dirigir la implementación de políticas públicas hacia mujeres de escasos recursos y que carezcan de un empleo formal, así como a niños y jóvenes, fomentando la bancarización y el incentivo del uso de medios de pago alternos. Complementariamente, el diseño de políticas que prioricen la educación de la ciudadanía, fortalezcan el empleo y tiendan a mejorar el nivel de vida de los trabajadores, desincentivarían, per se, el uso de efectivo.

RECOMENDACIONES

Como recomendación sería deseable desarrollar investigaciones posteriores donde se analicen los efectos de la pandemia en el uso de alternativas de pago digitales, en respuesta a las políticas de aislamiento que se implementaron en todo el mundo.

Asimismo, sería interesante desarrollar una investigación sobre si la disminución del uso de dinero en efectivo incide en el ahorro y mayor desarrollo económico en la región.

Finalmente, creemos que sería interesante desarrollar una investigación de la evolución de las Fintech para el mercado de pagos, así como su marco regulatorio con el fin de entender cuáles son sus limitantes y sus oportunidades.