Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

El sistema financiero desempeña un papel central en la economía al facilitar la canalización de crédito hacia los prestatarios solventes con proyectos de inversión y necesidades de consumo. Este proceso es esencial para impulsar la producción, el consumo y, con ello, la demanda agregada, lo cual es un motor fundamental del crecimiento económico. En el contexto ecuatoriano, las cooperativas de ahorro y crédito han desempeñado un rol crucial al proporcionar servicios financieros a segmentos poblacionales que, debido a su perfil de mayor vulnerabilidad frente a los ciclos económicos, suelen estar excluidos del sistema bancario tradicional. Entre estas entidades, las cooperativas del segmento 1 destacan por su relevancia, ya que cuentan con activos superiores a los USD 80 millones y comprenden treinta y seis entidades financieras a diciembre del 2020, consolidando su posición como actores clave en el sistema financiero nacional ecuatoriano (Junta de Política y Regulación Financiera, 2024).

Minsky (1986) advierte que la fragilidad financiera es una característica inherente a la economía capitalista, subrayando la necesidad de que las instituciones financieras, como las cooperativas de ahorro y crédito, desempeñen un papel estabilizador, especialmente durante periodos de inestabilidad económica. Con este enfoque, Lavoie (2014) resalta que un sistema financiero sólido es esencial para canalizar el crédito hacia actividades productivas, diversificar la estructura productiva y reducir la vulnerabilidad ante choques económicos externos.

La Hipótesis de Inestabilidad Financiera (HIF) de Hyman Minsky representa una contribución fundamental para comprender las dinámicas del capitalismo financiero y los ciclos económicos contemporáneos. Este marco teórico desarrollado entre las décadas de 1970 y 1980, desafió las concepciones neoclásicas tradicionales que interpretaban las crisis económicas como eventos exógenos y aislados. En cambio, Minsky argumentó que las crisis son endógenas al sistema capitalista, derivadas de la propia estructura financiera y las decisiones de los agentes económicos en un entorno de incertidumbre y especulación (Minsky, 1986).

En el centro de su teoría, Minsky identifica tres tipos de financiamiento que caracterizan las etapas de fragilidad financiera: hedge, especulativo y Ponzi. En el financiamiento hedge, los agentes económicos pueden cubrir tanto el capital como los intereses de sus deudas con los flujos de efectivo generados. Sin embargo, en el financiamiento especulativo, solo se logra cubrir los intereses, mientras que el capital debe refinanciarse. Finalmente, en el financiamiento Ponzi, ni siquiera los intereses pueden ser cubiertos, obligando a recurrir a nueva deuda para cumplir con las obligaciones financieras (Phan et al., 2024). Este ciclo progresivo hacia la fragilidad financiera refleja cómo la estabilidad económica prolongada puede conducir a una mayor toma de riesgos, alimentando burbujas especulativas y eventualmente desembocando en crisis.

La relevancia contemporánea de la HIF se evidenció con fuerza durante la crisis financiera global de 2008, frecuentemente descrita como un "momento Minsky" (Lahart, 2007). En este contexto, se observó cómo la expansiva innovación financiera, junto con un periodo prolongado de estabilidad económica, incentivó a los agentes a asumir riesgos excesivos. La euforia económica derivó en una proliferación de instrumentos financieros complejos que facilitaban un endeudamiento más allá de los niveles sostenibles. Como demostró el caso de la Eurozona, los ciclos de deuda crecientes estuvieron acompañados por un optimismo exacerbado en los mercados, lo que finalmente debilitó las bases de la estabilidad financiera cuando los retornos esperados no se materializaron (Charles, 2024).

La aplicación de la HIF también se extiende más allá de los países desarrollados. En economías emergentes, el impacto de los flujos de capital externos y las fluctuaciones cambiarias han generado patrones similares de inestabilidad. La liberalización financiera y las altas tasas de endeudamiento en monedas extranjeras han aumentado la vulnerabilidad de estas economías a las crisis financieras, lo que subraya la pertinencia del marco teórico de Minsky para analizar los retos económicos globales (Levy-Orlik, 2010).

Desde un enfoque más empírico, investigaciones recientes han confirmado la validez de los principios de la HIF al analizar datos sobre ratios de deuda y patrones de financiamiento en diferentes contextos económicos. Por ejemplo, Phan et al. (2024) demostraron que los aumentos persistentes en los ratios de deuda anteceden de manera consistente a las recesiones económicas. Para ello, utilizaron pruebas estadísticas no paramétricas como el test de tendencia de Page, complementado con pruebas binomiales para validar la significancia de los resultados y descartar errores tipo I. Este hallazgo refuerza la idea de que las transiciones desde financiamientos hedge hacia especulativos y Ponzi son indicadores clave de fragilidad financiera de una economía.

Adicionalmente, otras investigaciones han empleado modelos y metodologías complementarias para analizar la HIF. Golo et al. (2016) propusieron un modelo de retroalimentación autocatalítica que combina parámetros macroeconómicos y microeconómicos para predecir la cantidad de empresas en dificultades financieras en Italia entre 2002 y 2009. Asimismo, Solomon y Golo (2013) desarrollaron un enfoque basado en bucles de retroalimentación entre diferentes escalas económicas, utilizando diagramas similares al de Marshall-Walras para describir la inestabilidad emergente en sistemas financieros. Por otro lado, Barrett (2018) exploró la estabilidad de economías sin crecimiento bajo un modelo Minskyano, demostrando cómo el control de los niveles de deuda puede mantener cierta estabilidad en estos escenarios.

El periodo 2016-2020 fue un período crítico para las cooperativas del segmento 1 en Ecuador, marcado por las consecuencias de la pandemia de COVID-19 y por la contracción económica. De acuerdo con cifras del Banco Central del Ecuador (BCE), en el periodo 2016 a 2024 la economía ecuatoriana decreció 1,85%. Durante este período, las cooperativas experimentaron fluctuaciones significativas en sus indicadores financieros. En 2016, estas cooperativas representaban el 14,9% de los activos totales del sistema financiero y presentaban un índice de solvencia del 18,9%, un ROE del 7,0% y un índice de liquidez del 32,4%. Sin embargo, para diciembre de 2020, el número de cooperativas creció a 36, alcanzando una participación del 21,6% en los activos totales, pero con un deterioro en su rentabilidad y solvencia, con un ROE de 3,9% y un índice de solvencia del 17,2%, respectivamente (Banco Central del Ecuador, 2022). Estos cambios evidencian los desafíos que enfrentaron estas instituciones financieras en un contexto de crisis, lo que pone de manifiesto la necesidad de un análisis detallado de su desempeño financiero.

La salud y resiliencia de las cooperativas de ahorro y crédito del segmento 1 son fundamentales para el dinamismo económico de un país pequeño, abierto y dolarizado como Ecuador. Estas instituciones desempeñan un rol clave al facilitar el acceso al crédito a microempresarios, emprendedores unipersonales, asociaciones y otros agentes económicos que, de otro modo, quedarían excluidos del sistema financiero formal. En este sentido, Lavoie (2014) argumenta que la capacidad de las instituciones financieras para adaptarse a los cambios del ciclo económico y mantener su estabilidad es un factor determinante para el crecimiento económico. Este enfoque es especialmente relevante para las cooperativas del segmento 1, ya que su desempeño afecta la capacidad de ahorro e inversión de sectores productivos estratégicos en la economía ecuatoriana.

La pregunta de investigación que guía este estudio es: ¿Cómo se manifiestan las dinámicas de la Hipótesis de Inestabilidad Financiera de Minsky en el desempeño financiero de las cooperativas de ahorro y crédito del segmento I, considerando su estructura patrimonial, eficiencia operativa y calidad de activos? El método HJ-Biplot permite una representación gráfica en el espacio reducido de estas cooperativas y sus indicadores financieros correspondientes al período de diciembre de 2023. Adicionalmente, el análisis de clúster jerárquico facilita la identificación de grupos de cooperativas con características financieras similares, lo que en conjunto ofrece una visión profunda y detallada de los perfiles financieros predominantes en el segmento analizado. Esta combinación metodológica proporciona una herramienta robusta para identificar áreas de fortaleza y vulnerabilidad dentro del sector, destacando tanto patrones de desempeño como oportunidades de optimización en la gestión de cada cooperativa.

El análisis de indicadores financieros como ROA, ROE, solvencia, liquidez, eficiencia, contingencia, gastos de operación, intermediación y cartera improductiva es fundamental para evaluar la salud financiera de estas instituciones y su capacidad de contribuir al crecimiento económico. Como destaca Minsky (1986), la capacidad del sistema financiero para resistir choques y continuar financiando inversiones productivas es clave para la estabilidad económica. En este contexto, el uso de la metodología HJ-Biplot permite descomponer y analizar de manera rigurosa las variaciones de estos indicadores, facilitando la identificación de tendencias y comportamientos que podrían influir en la toma de decisiones de política económica y financiera.

El presente trabajo se organiza en cuatro secciones. La primera presenta el marco teórico, donde se analiza la importancia de un sistema financiero sólido para canalizar crédito hacia sectores productivos. Este análisis se fundamenta en las perspectivas postkeynesianas, las cuales destacan el papel de la intermediación financiera en la estabilidad y el crecimiento económico (Minsky, 1986; Lavoie, 2014). La segunda sección se enfoca en el marco metodológico, donde se presenta el modelo HJ-Biplot y su aplicación en el análisis de variables financieras de tres vías, así como un compendio de los estudios aplicados en el sector financiero. La tercera sección presenta la aplicación del modelo HJ-Biplot a los datos de las cooperativas del segmento 1, interpretando los resultados y revelando patrones estructurales en la evolución de los indicadores financieros. Finalmente, la cuarta sección ofrece las conclusiones y recomendaciones, proporcionando aspectos centrales sobre cómo fortalecer la resiliencia y la eficiencia del sector cooperativo en Ecuador.

Materiales y métodos

Metodología HJ-BIPLOT

El presente estudio es de tipo analítico-descriptivo y utiliza como unidad de análisis a las cooperativas de ahorro y crédito del segmento I, supervisadas por la Superintendencia de Economía Popular y Solidaria (SEPS). A diferencia de estudios que emplean muestras representativas, esta investigación analiza la totalidad de las cooperativas de este segmento, lo que permite alcanzar un nivel superior de precisión y ofrecer un análisis integral, abarcando toda la heterogeneidad financiera presente en el sector. Este enfoque fortalece la validez de los resultados, al evitar sesgos de selección y reflejar de manera más fiel la realidad financiera de las cooperativas estudiadas.

Para alcanzar este objetivo, se emplea el método HJ-Biplot (Galindo, 1986), una técnica de análisis multivariante que representa simultáneamente observaciones y variables en un espacio de menor dimensión, optimizando su visualización. El término "Biplot" fue introducido por Gabriel (1971), y desde entonces ha sido ampliamente utilizado en varios estudios para visualizar la relación entre los distintos ejes. El HJ-Biplot está basado en la descomposición en valores singulares (SVD), transforma la matriz de datos original Χ (de orden 𝐧× 𝐩) en:

()1

()1

donde:

U contiene las coordenadas de las observaciones,

D es una matriz diagonal con valores singulares de X,

V contiene las coordenadas de las variables.

El objetivo es maximizar la calidad de la representación, tanto de las observaciones como de las variables, dentro de un espacio de dimensiones reducidas. La calidad de cada vector de variables se mide a través de los cosenos cuadrados de sus proyecciones en cada dimensión, lo que permite seleccionar las componentes principales que mejor explican la varianza. El proceso de optimización del método comprende tres etapas: la descomposición, el cálculo de las coordenadas y su interpretación.

1. Descomposición y cálculo de coordenadas: Las observaciones se representan con F = UD y las variables con G = VD.

2. Interpretación: Los vectores de las variables muestran su dirección y magnitud. La longitud indica varianza explicada, y el ángulo entre vectores representa correlación.

El HJ-Biplot es una herramienta de análisis multivariante ampliamente utilizada en finanzas, gracias a su capacidad para representar simultáneamente observaciones y variables dentro de un mismo plano factorial. Esta representación compacta es especialmente útil al trabajar con indicadores financieros, donde los datos suelen tener alta dimensionalidad y presentar complejas estructuras de correlación.

En estudios financieros, el HJ-Biplot facilita la identificación de segmentos o clústeres de empresas, países o sectores, según su desempeño en variables clave como rentabilidad, liquidez, eficiencia operativa o riesgo financiero. Su principal fortaleza radica en combinar un análisis visual intuitivo con rigor estadístico, lo que permite identificar relaciones significativas entre variables y detectar grupos homogéneos, convirtiéndolo en un recurso clave para la gestión de riesgos, la evaluación de desempeño y la toma de decisiones estratégicas.

Fuente de información y detalle de variables

La fuente de datos para este análisis es la Superintendencia de Economía Popular y Solidaria (SEPS), entidad encargada de la regulación y supervisión de las organizaciones de economía popular y solidaria en el Ecuador, incluidas las cooperativas de ahorro y crédito del segmento I. La SEPS proporciona datos financieros detallados que permiten evaluar el desempeño y la estabilidad de las cooperativas, contribuyendo a la transparencia y fortalecimiento del sector.

La base de datos analizada incluye información de 45 cooperativas y 16 variables financieras, correspondientes a indicadores clave como solvencia, calidad de activos, morosidad, eficiencia microeconómica, rentabilidad, eficiencia financiera, liquidez y rendimiento de cartera. La información corresponde a diciembre de 2023, lo que ofrece una visión completa y actual del estado financiero de las cooperativas al cierre del año. Estos datos permiten un análisis sólido de su situación y desempeño, facilitando la identificación de fortalezas y oportunidades de mejora en su gestión financiera.

Tabla 1: Cooperativas de Ahorro y Crédito del Segmento I (2024)

| N° | Cooperativas |

|---|---|

| 1 | 15 de Abril Ltda. |

| 2 | 23 de Julio Ldta. |

| 3 | 29 de Octubre Ltda. |

| 4 | 9 de Octubre Ltda. |

| 5 | Alfonso Jaramillo León Caja. |

| 6 | Alianza del Valle Ldta. |

| 7 | Ambato Ltda. |

| 8 | Andalucia Ldta. |

| 9 | Atuntaqui Ldta. |

| 10 | Calceta Ltda. |

| 11 | Cámara de Comercio De Ambato Ltda. |

| 12 | Chibuleo Ldta. |

| 13 | Chone Ltda. |

| 14 | Comercio Ltda. |

| 15 | Cooprogreso Limitada |

| 16 | Crea Limitada |

| 17 | De La Pequeña Empresa Biblián Limitada |

| 18 | De La Pequeña Empresa Coacpe Loja Ltda. |

| 19 | De La Pequeña Empresa de Cotopaxi Limitada |

| 20 | De La Pequeña Empresa de Pastaza Limitada |

| 21 | De La Pequeña Empresa Gualaquiza |

| 22 | De Los Servidores Públicos del Ministerio de Educación y Cultura |

| 23 | El Sagrario Ltda. |

| 24 | Erco Limitada |

| 25 | Fernando Daquilema Limitada |

| 26 | Indígena Sac Ltda. |

| 27 | Jardín Azuayo Limitada |

| 28 | Juventud Ecuatoriana Progresista Limitada |

| 29 | Kullki Wasi Ltda. |

| 30 | La Merced Limitada |

| 31 | Luz Del Valle |

| 32 | Mushuc Runa Ltda. |

| 33 | Once De Junio Ltda. |

| 34 | Oscus Limitada |

| 35 | Pablo Muñoz Vega Limitada |

| 36 | Padre Julián Lorente Ltda. |

| 37 | Pilahuin Tio Limitada |

| 38 | Policía Nacional Limitada |

| 39 | Riobamba Ltda. |

| 40 | San Francisco Ltda. |

| 41 | San José Limitada |

| 42 | Santa Rosa Limitada |

| 43 | Tulcán Limitada |

| 44 | Vicentina Manuel Esteban Godoy Ortega Limitada |

| 45 | Virgen Del Cisne |

Basándome en la "Nota Técnica de Indicadores Financieros" elaborada por la Superintendencia de Economía Popular y Solidaria (2017), se presentan las definiciones, fórmulas y unidades de medida de los indicadores financieros que se analizarán en la presente investigación:

Tabla 2: Indicadores Financieros y Variables de Análisis Para las Cooperativas de Ahorro y Crédito (2024)

| Indicadores financieros | Variables | |

|---|---|---|

| 1. Solvencia y suficiencia patrimonial | ||

| Índice de Capitalización Neto (FK / FI): mide la fortaleza patrimonial de la cooperativa en función de sus activos improductivos. | SSP1 | |

| Suficiencia Patrimonial ((Patrimonio + Resultados) / Activos Inmovilizados): evalúa la capacidad de la cooperativa para respaldar sus activos no productivos con su capital. | SSP2 | |

| 2. Estructura y calidad de activos | ||

| Activos Improductivos Netos / Total Activos: ayuda a entender la proporción de activos que no generan ingresos, importante para evaluar la eficiencia en el uso de recursos. | ECA1 | |

| Activos Productivos / Total Activos: indica el porcentaje de activos que generan ingresos, reflejando la calidad y eficiencia en la inversión de los recursos. | ECA2 | |

| 3. Índices de morosidad | ||

| Morosidad de la Cartera Total: mide la calidad de los créditos otorgados. Un nivel alto de morosidad puede reflejar problemas de cobranza o una cartera crediticia de alto riesgo. | IM1 | |

| Cobertura de Provisiones para Cartera Improductiva (en sus diferentes subcategorías): mide la capacidad de la cooperativa para cubrir sus préstamos improductivos, protegiendo su salud financiera. | IM2 | |

| 4. Eficiencia microeconómica | ||

| Gastos de Operación / Margen Financiero: evalúa la eficiencia operativa. Cuanto menor sea el valor, mejor es la eficiencia. | EM1 | |

| Gastos de Personal Estimados / Activo Promedio: evalúa la proporción de costos laborales en relación con los activos, útil para medir la eficiencia en la gestión de personal. | EM2 | |

| 5. Rentabilidad | ||

| Resultados del Ejercicio / Patrimonio Promedio: Conocido como ROE (Return on Equity), mide la rentabilidad obtenida sobre el patrimonio, reflejando la capacidad de generar valor para los socios. | R1 | |

| Resultados del Ejercicio / Activo Promedio: Conocido como ROA (Return on Assets), mide la rentabilidad sobre los activos, reflejando la eficiencia en el uso de los activos para generar ingresos. | R2 | |

| 6. Eficiencia financiera | ||

| Margen de Intermediación Estimado / Patrimonio Promedio: Indica el margen financiero obtenido en relación con el patrimonio, útil para evaluar la eficiencia en la gestión de la intermediación financiera. | EF1 | |

| Margen de Intermediación Estimado / Activo Promedio: Refleja la rentabilidad de la actividad de intermediación en relación con el total de activos. | EF2 | |

| 7. Liquidez | ||

| Fondos Disponibles / Total Depósitos a Corto Plazo: mide la capacidad de la cooperativa para cumplir con sus obligaciones de corto plazo, lo cual es esencial para la solvencia y estabilidad. | L1 | |

| 8. Rendimiento de la cartera | ||

| Rendimiento de la Cartera de Crédito Productivo por Vencer: evalúa la rentabilidad esperada de la cartera productiva, relevante para proyectar ingresos futuros. | RC1 | |

| Carteras de Créditos Reestructuradas: analiza el nivel de riesgo crediticio y los esfuerzos de la cooperativa para gestionar préstamos problemáticos. | RC2 | |

Resultados

Análisis exploratorio de los indicadores financieros

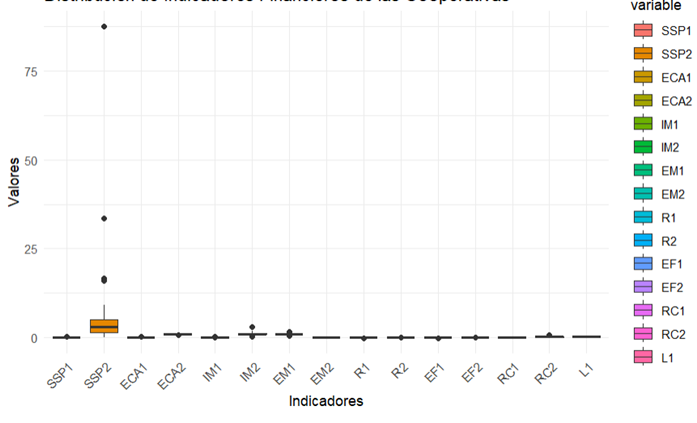

La Figura 1 presenta la distribución de los indicadores financieros de las cooperativas, evidenciando una marcada variabilidad en algunos de ellos. Destaca el caso de la Suficiencia Patrimonial (SSP2), que muestra la mayor dispersión e incluye valores atípicos significativamente superiores al resto de indicadores. Esto sugiere una considerable heterogeneidad en la capacidad de las cooperativas para respaldar sus activos no productivos con su patrimonio, lo que podría reflejar diferencias estructurales entre ellas.

En contraste, indicadores como la calidad de activos (ECA1 y ECA2) y la eficiencia operativa (EM1 y EM2) presentan valores más consistentes y reducidos, lo que apunta a un manejo relativamente homogéneo en esas áreas. Sin embargo, los bajos niveles de liquidez (L1) podrían indicar dificultades para afrontar obligaciones de corto plazo en algunas cooperativas.

En términos de rentabilidad y riesgo, los indicadores de morosidad (IM1 e IM2) y de rendimiento de cartera (RC1 y RC2) evidencian un control razonable de las carteras crediticias, con niveles bajos de morosidad y esfuerzos efectivos en la cobertura de préstamos improductivos. No obstante, los indicadores de eficiencia financiera (EF1 y EF2) y rentabilidad (R1 y R2) se concentran en valores reducidos, lo que sugiere márgenes financieros estrechos y retornos modestos sobre el patrimonio y los activos. En conjunto, si bien las cooperativas muestran un desempeño aceptable en varios aspectos clave, la alta variabilidad en la Suficiencia Patrimonial y los bajos niveles de liquidez emergen como factores críticos que podrían requerir atención para fortalecer su estabilidad financiera.

Figura 1: Diagrama de Cajas y Bigotes de los Indicadores Financieros de las Cooperativas de Ahorro y Crédito del Segmento I (2024)

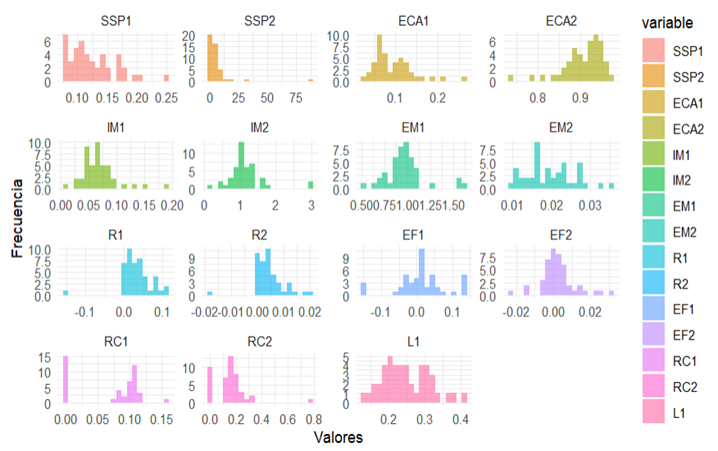

La Figura 2 muestra las distribuciones de frecuencia de los distintos indicadores financieros, evidenciando patrones diferenciados en cada caso. Los indicadores de suficiencia patrimonial (SSP1 y SSP2) presentan distribuciones asimétricas, con SSP2 exhibiendo valores extremos o atípicos, lo que refuerza la heterogeneidad existente entre las cooperativas en cuanto a su solvencia.

Los indicadores de calidad de activos (ECA1 y ECA2) muestran distribuciones concentradas, lo que revela que la mayoría de las cooperativas mantienen una alta proporción de activos productivos. Por su parte, los índices de morosidad (IM1 e IM2) se concentran en valores bajos, lo que refleja un control adecuado de las carteras crediticias. En contraste, los indicadores de eficiencia microeconómica (EM1 y EM2) presentan mayor dispersión, lo que sugiere diferencias significativas en la eficiencia operativa de las cooperativas.

En cuanto a la rentabilidad, medida por R1 y R2, las distribuciones se centran cerca de cero, lo que indica retornos moderados o reducidos. Los indicadores de eficiencia financiera (EF1 y EF2) y el de liquidez (L1) se concentran en rangos bajos, reflejando márgenes ajustados y una limitada capacidad de respuesta financiera. Por su parte, los indicadores de rendimiento de cartera (RC1 y RC2) exhiben distribuciones más amplias, con RC2 reflejando un mayor uso de carteras reestructuradas, lo que podría ser indicativo de estrategias específicas de gestión del riesgo crediticio.

En conjunto, la Figura 2 destaca importantes disparidades en aspectos clave como la suficiencia patrimonial y la liquidez, mientras que otros indicadores muestran una mayor uniformidad entre las cooperativas analizadas.

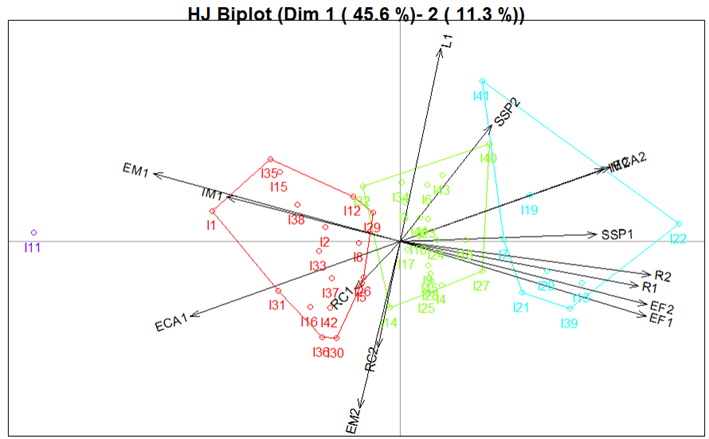

Resultado del HJ-Biplot

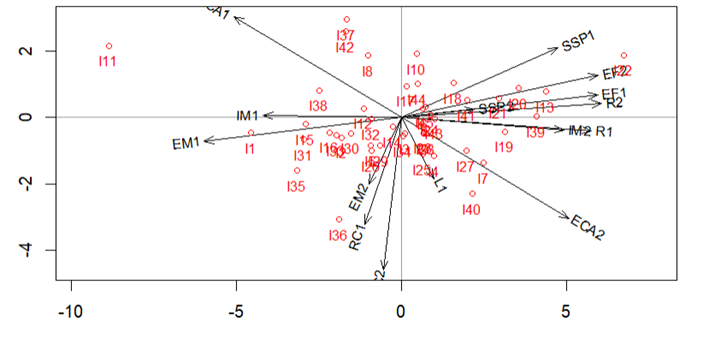

El análisis HJ-Biplot de los tres primeros ejes permite una interpretación integral de las interrelaciones entre los indicadores financieros y las cooperativas analizadas, al capturar el 66,86 % de la varianza total (Tabla 3). El primer eje (Dim 1), que explica el 45,63 % de la varianza, muestra una fuerte asociación con los indicadores de suficiencia patrimonial (SSP1 y SSP2), eficiencia financiera (EF1 y EF2) y rentabilidad (R1 y R2). Esto sugiere que estas dimensiones son clave para diferenciar la fortaleza patrimonial y el desempeño financiero de las cooperativas.

Además, el alineamiento cercano de ECA2 con este eje destaca la relevancia de mantener una alta proporción de activos productivos como fundamento para un desempeño financiero sólido (Figura 3).

Tabla 3: Valores Propios y Varianza Explicada (Inercia), Realizado en 2024

| Valor propio | % de Varianza retenida | % de Varianza acumulada |

|---|---|---|

| 301.18522 | 45.634 | 45.634 |

| 74.74701 | 11.325 | 56.959 |

| 65.38211 | 9.906 | 66.865 |

El segundo eje (Dim 2), que explica el 11,33 % de la varianza, se asocia con indicadores como los índices de morosidad (IM1 e IM2) y la eficiencia microeconómica (EM1 y EM2). Este eje destaca la sensibilidad del modelo frente a la calidad de los activos crediticios y la eficiencia operativa, lo que indica que las cooperativas con mayor eficiencia y menor morosidad tienden a diferenciarse significativamente en esta dimensión (Figura 3).

Figura 3: HJ-Biplot de Indicadores Financieros de las Cooperativas de Ahorro y Crédito del Segmento I, Dimensión 1 (45,6%) y Dimensión 2 (11,3%). Realizado en 2024

Además, el indicador de liquidez (L1) muestra una contribución significativa en esta dimensión, lo que subraya la importancia de la capacidad de respuesta financiera inmediata como un factor clave de diferenciación entre las cooperativas. Esta asociación revela que la variabilidad en la liquidez explica una parte relevante de la dispersión observada en el segundo eje, lo que evidencia que las cooperativas con menor liquidez tienden a compartir ciertas características operativas y de calidad crediticia.

Esta relación es coherente con marcos teóricos que vinculan estrechamente la gestión de liquidez con el control de la morosidad y la eficiencia operativa. De este modo, el segundo eje no solo capta diferencias relacionadas con la calidad de activos y la eficiencia, sino que también refleja tensiones estructurales vinculadas a la gestión de liquidez, aportando una lectura multivariada más rica e integrada del perfil financiero de las cooperativas.

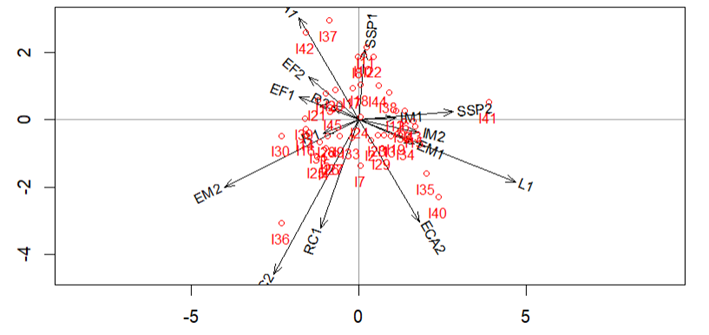

Figura 4: HJ-Biplot de Indicadores Financieros de las Cooperativas de Ahorro y Crédito del Segmento I, Dimensión 1 (45,6%) y Dimensión 3 (9,9%). Realizado en 2024

Figura 5: HJ-Biplot de Indicadores Financieros de las Cooperativas de Ahorro y Crédito del Segmento I, Dimensión 2 (11,3%) y Dimensión 3 (9,9%). Realizado en 2024

El tercer eje (Dim 3), que explica el 9,91 % de la varianza total (Figura 5), captura aspectos específicos relacionados con la estructura de activos (ECA1) y el rendimiento de la cartera (RC1 y RC2). Este eje revela una conexión entre la proporción de activos improductivos y las estrategias de gestión del riesgo crediticio, lo que refleja la capacidad de las cooperativas para adaptarse a contextos de estrés financiero.

En conjunto, los tres primeros ejes explican el 66,86 % de la varianza total, lo que proporciona un marco analítico sólido para comprender la complejidad de los indicadores financieros y sus interacciones, un aspecto clave para la evaluación integral del desempeño y la estabilidad de las cooperativas.

Los resultados obtenidos en el análisis HJ-Biplot reflejan patrones coherentes con la Hipótesis de Inestabilidad Financiera (HIF) de Hyman Minsky, especialmente en lo que respecta a la importancia de las transiciones entre estructuras financieras sólidas y frágiles dentro de las cooperativas. En el primer eje, los indicadores de suficiencia patrimonial (SSP1 y SSP2) presentan una elevada contribución, lo que destaca la relevancia del apalancamiento y la solidez patrimonial para preservar la estabilidad financiera.

Según Minsky, en períodos de estabilidad prolongada, las instituciones financieras tienden a asumir mayores riesgos, debilitando su capital al privilegiar inversiones especulativas o de bajo rendimiento (Minsky, 1986). Los resultados sugieren que las cooperativas con niveles más altos de suficiencia patrimonial logran mitigar estos riesgos, lo que coincide con la idea de que un capital robusto actúa como un amortiguador frente a escenarios de estrés financiero.

El segundo eje captura elementos como los índices de morosidad (IM1 y IM2) y la eficiencia microeconómica (EM1 y EM2), indicadores que Minsky asociaría con las primeras señales de fragilidad en un sistema financiero. La alta sensibilidad a la calidad de los activos crediticios y la eficiencia operativa observada en este eje coincide con la progresión de financiamiento descrita por Minsky, donde las unidades económicas pasan de financiamientos hedge a especulativos y, finalmente, Ponzi. En este contexto, los indicadores de morosidad y eficiencia reflejan cómo las cooperativas podrían estar gestionando el riesgo de transición hacia estructuras más frágiles.

Finalmente, el tercer eje, que resalta la importancia de los activos improductivos (ECA1) y los rendimientos de cartera (RC1 y RC2), refuerza la noción Minskiana de que el aumento de activos improductivos y reestructurados es una señal clara de estrés financiero. Estos resultados sugieren que las cooperativas enfrentan presiones en la calidad de sus activos y recurren a estrategias de reestructuración para mitigar el impacto de activos improductivos, una dinámica que Minsky consideraría como el preludio de una crisis. En conjunto, los hallazgos respaldan la aplicabilidad de la HIF al análisis de la estabilidad financiera de las cooperativas, proporcionando un marco para comprender cómo las transiciones en las estructuras financieras afectan su desempeño y estabilidad.

Discusión

Los resultados obtenidos a partir del análisis HJ-Biplot evidencian patrones alineados con la Hipótesis de Inestabilidad Financiera (HIF) propuesta por Hyman Minsky, especialmente en lo referente a las transiciones entre estructuras financieras sólidas y frágiles dentro de las cooperativas analizadas.

En el primer eje, los indicadores de suficiencia patrimonial (SSP1 y SSP2) presentan una elevada contribución, lo que subraya la importancia del apalancamiento y la fortaleza patrimonial como pilares de la estabilidad financiera. Este hallazgo es consistente con la perspectiva de Minsky (1986), quien señala que, durante períodos prolongados de estabilidad, las instituciones financieras tienden a relajar sus criterios de riesgo, incrementando su exposición a activos especulativos o de bajo rendimiento, lo que a largo plazo erosiona su capital. En este sentido, las cooperativas con mayores niveles de suficiencia patrimonial parecen estar mejor preparadas para amortiguar posibles episodios de estrés financiero, lo que refleja una función protectora de su capital frente a ciclos adversos.

El segundo eje capta variables claves vinculadas a los índices de morosidad (IM1 e IM2) y a la eficiencia microeconómica (EM1 y EM2), indicadores que, desde la óptica de Minsky, representan señales tempranas de fragilidad financiera. La elevada sensibilidad de este eje a la calidad de los activos crediticios y a la eficiencia operativa resulta coherente con la secuencia de fragilización descrita por Minsky, en la cual las unidades económicas transitan desde esquemas de financiamiento tipo hedge, hacia estructuras especulativas y, finalmente, Ponzi. Así, los resultados sugieren que las cooperativas con niveles inferiores de eficiencia y mayores tasas de morosidad podrían estar gestionando el riesgo de transitar hacia estructuras más frágiles, donde la capacidad de generar flujos suficientes para cubrir obligaciones financieras se vuelve cada vez más comprometida.

En tanto que el tercer eje destaca la relevancia de los activos improductivos (ECA1) y los rendimientos de cartera (RC1 y RC2), reforzando la interpretación Minskiana de que el crecimiento de activos improductivos y la necesidad de reestructuración crediticia son señales claras de estrés financiero. Este hallazgo sugiere que algunas cooperativas enfrentan presiones crecientes sobre la calidad de sus activos y recurren a procesos de reestructuración como mecanismo para contener el deterioro de sus carteras. Desde esta perspectiva, el tercer eje captura una dinámica consistente con el preludio de una crisis, en línea con el planteamiento de Minsky, donde la acumulación de activos de menor calidad y la intensificación de medidas correctivas reflejan la transición hacia una mayor fragilidad sistémica.

Estos resultados aportan evidencia empírica que vincula las condiciones financieras de las cooperativas con las fases de fragilización descritas por la HIF, destacando que la fortaleza patrimonial, la calidad de los activos crediticios y las estrategias de gestión del riesgo desempeñan un papel determinante en la estabilidad financiera de este sector.

Figura 6: HJ-Biplot con Análisis de Clústeres: Segmentación Financiera de las Cooperativas de Ahorro y Crédito del Segmento I (2024)

Estos resultados encuentran un sólido sustento teórico en la HIF de Minsky, según la cual la causa subyacente de los ciclos económicos en una economía capitalista radica en la inestabilidad inherente de las interrelaciones financieras y de cartera. Desde esta perspectiva, Minsky enfatiza que las relaciones entre inversión, financiamiento e incertidumbre son clave para entender la inestabilidad endógena que caracteriza al sistema capitalista.

Esta visión teórica se ve reflejada en el análisis de clústeres aplicado a las cooperativas de ahorro y crédito del segmento I, el cual permite observar cómo las decisiones microeconómicas de inversión, financiamiento y gestión de cartera no solo determinan la posición financiera de cada cooperativa, sino que también generan efectos acumulativos de alcance macroeconómico. Así, las transiciones entre clústeres evidencian cómo las estrategias adoptadas por las cooperativas para manejar la liquidez, la calidad de sus activos y la eficiencia operativa, terminan configurando patrones cíclicos de estabilidad y fragilidad, tal como lo describe la HIF.

El ciclo de auge y declive descrito por Minsky es evidente en las cooperativas de ahorro y crédito del segmento I, donde cada clúster refleja una etapa distinta de fragilidad financiera. En el clúster rojo (Figura 6), las cooperativas enfrentan altos costos operativos y niveles elevados de morosidad, lo que las ubica en una estructura especulativa o incluso Ponzi. Este grupo ilustra la fase de fragilidad crítica que, según Minsky, se produce cuando las instituciones adoptan riesgos excesivos durante los períodos de estabilidad aparente. Por otro lado, el clúster verde representa a cooperativas que buscan estabilidad mediante la reestructuración de créditos y el control de gastos, mostrando un esfuerzo por mantener márgenes de seguridad. Sin embargo, esta estrategia puede ser insuficiente en ciclos prolongados de recesión. Las cooperativas del clúster azul, aunque mejor posicionadas en términos de rentabilidad y eficiencia, también enfrentan el riesgo de sobreapalancamiento, una situación que, según la HIF, podría desencadenar inestabilidad en el futuro.

Minsky también resalta que las estructuras financieras de las empresas cambian a lo largo del ciclo económico. En las fases iniciales, los costos financieros son bajos y el crédito fluye libremente, impulsando la inversión y aumentando los niveles de apalancamiento. No obstante, a medida que el ciclo progresa, la incertidumbre incrementa los costos financieros y reduce la liquidez bancaria. Este fenómeno puede observarse en las cooperativas de ahorro y crédito del clúster rojo, donde la disminución de la calidad de los activos y el aumento de los costos financieros se traducen en una incapacidad para cubrir compromisos previos, exacerbando la fragilidad.

Conclusiones

La conclusión de este estudio destaca que las cooperativas de ahorro y crédito del segmento I exhiben patrones financieros que pueden ser interpretados a la luz de la Hipótesis de Inestabilidad Financiera de Minsky. La suficiencia patrimonial se revela como un factor clave para la estabilidad financiera, con aquellas cooperativas que mantienen niveles altos de respaldo patrimonial enfrentando menores riesgos de transición hacia estructuras especulativas o Ponzi. Sin embargo, los resultados también ponen de manifiesto la existencia de cooperativas que operan bajo condiciones de morosidad elevada y activos improductivos, lo que refuerza la noción Minskiana de que los excesos en la asunción de riesgos durante periodos de estabilidad aparente generan vulnerabilidades que podrían desencadenar crisis.

Asimismo, las estrategias de reestructuración de cartera y control de gastos observadas en algunos clústeres sugieren un esfuerzo por mitigar riesgos, aunque estas medidas pueden ser insuficientes en ciclos prolongados de recesión. El análisis también evidencia cómo las decisiones microeconómicas, como la eficiencia operativa y el manejo de activos, impactan en la estabilidad macroeconómica de las cooperativas. En este sentido, los hallazgos aportan una comprensión más profunda de las transiciones financieras y refuerzan la aplicabilidad de la HIF en el contexto de las cooperativas, ofreciendo un marco valioso para diseñar estrategias que promuevan su sostenibilidad y resiliencia frente a crisis financieras.