Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

La inclusión financiera, centrada en el acceso a productos financieros útiles y asequibles que satisfagan las necesidades de personas y empresas de una forma responsable y sostenible, es un elemento crucial para abordar los desafíos globales de la actualidad incluida la desigualdad, la pobreza, la degradación ambiental, la paz, la prosperidad y la justicia, siendo un eje central en el logro de los objetivos de desarrollo sostenible (ODS) (Demirguc-Kunt et al., 2022).

Los 17 ODS, con sus respectivas 169 metas, fueron establecidos por la Organización de Naciones Unidas (ONU), a través del Programa de las Naciones Unidas para el Desarrollo (PNUD) y la Agenda 2030, válida a lo largo de quince años y donde participan ciento noventa y tres países de todo el planeta (Orzes et al., 2018). Con el surgimiento de la Agenda 2030 durante septiembre de 2015, se consideró la importancia de que la población mundial pueda acceder a un nivel más amplio de servicios financieros con el fin de impactar de forma directa en el cumplimiento de al menos siete ODS: ODS1 Fin de la Pobreza, ODS2 Hambre Cero, ODS3 Salud y Bienestar, ODS5 Igualdad de Género, ODS8 Trabajo Decente y Crecimiento Económico, ODS9 Industria, Innovación e Infraestructura, y ODS10 Reducción de las Desigualdades (Deloitte, 2021; UNSGSA, 2023).

A su vez las nuevas empresas tecnológico-financieras -Fintech-, actores esenciales para la digitalización inclusiva de las finanzas, ayudan a reducir la desigualdad al brindar acceso a variados servicios financieros y llegando a grupos y áreas geográficas que los bancos normalmente no atienden. Miles de personas pueden pagar, cobrar, ahorrar e invertir sin tener una cuenta bancaria institucionalizada gracias a estos entes que proporcionan nuevas fuentes de servicios con el fin acelerar la adopción de modelos de negocio sostenibles, contribuyendo así al logro de los ODS y la inclusión financiera (Arner et al., 2020).

Objetivos de Desarrollo Sostenible -ODS-

Debido a la globalización de los negocios, los avances tecnológicos, la feroz competencia por los recursos naturales, y la creciente conciencia sobre el cambio climático, se espera que todos los sectores de la economía participen en el desarrollo de soluciones y en la provisión de una respuesta global a estas problemáticas (Salvia et al., 2018), por lo que la Agenda 2030 de la ONU fue creada con el propósito de alinear la cooperación internacional para alcanzar objetivos ambiciosos y cuantitativos que ayuden a los países a avanzar hacia un modelo de desarrollo sostenible, teniendo en cuenta las tres dimensiones principales del modelo sostenible: desarrollo económico, inclusión social y medioambiental. Los ODS, fueron delineados con el fin de proteger el planeta, garantizar la paz y la prosperidad y eliminar la pobreza para todos los pueblos del mundo sin discriminación, su alcance es, por tanto, más amplio que el propuesto en los anteriores objetivos de desarrollo del milenio (ODM), desafiando a los gobiernos nacionales a alinear sus metas con lo que solicita la comunidad en torno al desarrollo sostenible (Orzes et al., 2018).

El estudio de Confraria et al. (2024) ha relacionado los ODS que los países distinguen como prioritarios con aquellos a los que mayores recursos de investigación y desarrollo le han aportado con el fin de mejorarlos, siendo los ODS1, ODS2 y ODS9 los que resaltan en una muestra de 125 países. Trabajos como el de Boto-Álvarez y García-Fernández (2020) investigan sobre las revelaciones voluntarias de ciertos países y su ayuda al logro de los ODS, desde una perspectiva macroeconómica, considerando las acciones gubernamentales realizadas. En esta línea, Sachs et al. (2017) estudiaron los ODS y sus respectivos logros en América Latina y el Caribe, encontrando que la inseguridad y la violencia son los desafíos más importantes a nivel latinoamericano, así como las mejoras en los sistemas de educación y salud.

Inclusión financiera

Los países en desarrollo tienen la mayor proporción de población no bancarizada del mundo y a su vez niveles inferiores de inclusión financiera en comparación con los países desarrollados (Dupas et al., 2018). La inclusión financiera es un elemento primordial para resolver los desafíos globales en la actualidad y se establece como la búsqueda de que todos los agentes económicos posean acceso a servicios financieros formales y puedan usarlos de forma efectiva, lo que se ha convertido en prioridad de política pública después de la crisis financiera mundial. Es un concepto que está en constante evolución, construcción y debate cuyo desarrollo y medición puede analizarse e impulsarse desde diferentes ópticas.

En múltiples estudios, se ha buscado operacionalizar y medir la inclusión financiera mediante determinados indicadores e índices. Diversos autores (Gautam et al., 2022; Wang Tok y Heng, 2022) consideran la dimensión “acceso” de la inclusión financiera utilizando variables obtenidas en función a los proveedores de servicios financieros, considerando la cantidad de cajeros automáticos cada cierta distancia o densidad de población, cantidad de sucursales bancarias por adulto o por kilómetro, penetración del internet, entre otros elementos. Al valorar la inclusión financiera bajo este enfoque se deja de lado el aporte de la inclusión financiera digital (Khera et al., 2022; Tay et al., 2022), la cual se ha potenciado con el surgimiento de nuevos participantes financieros como lo son las Fintech, distinguiéndose que actualmente los equipamientos e instalaciones físicas de los bancos tradicionales no son de utilidad para poder reconocer un real desarrollo en la inclusión financiera (Demir et al., 2022; Gabor y Brooks, 2017; Ozili, 2023; Yang y Zhang, 2022). Por otro lado existen autores como Feghali et al. (2021); Lyons et al. (2022) y; Orazi et al. (2021) que han preferido llevar a cabo el estudio bajo una perspectiva de “demanda” de servicios financieros, con datos recogidos de la base con mayor alcance y profundidad a nivel internacional en la temática, The Global Findex Database (Demirguc-Kunt et al., 2022), criterio que se considerará en esta investigación.

En la actualidad y a nivel latinoamericano, Martínez et al. (2022) han analizado los cambios en la inclusión financiera y sus principales determinantes demográficos, evaluando las cuentas financieras formales, el ahorro formal y los prestamos formales como “proxy” de la inclusión financiera en siete países latinoamericanos utilizando el Global Findex de 2011 y 2014. Con la misma herramienta, Orazi et al. (2023) estudian el avance de la inclusión financiera en países sudamericanos considerando la evolución de variables de “acceso” y “uso” formal de los principales instrumentos financieros, las brechas de acceso que existen entre la población, y las barreras que impiden el desarrollo del mercado de servicios financieros.

Ecosistema Fintech

La industria financiera se encuentra en constante mutación y en los últimos años ha dejado la puerta abierta para la inmersión de un nuevo actor financiero, que se distancia del resto al no haber participado de la época poco transparente que marcó a fuego a los bancos tradicionales. Estas incipientes empresas, forman parte fundamental de las innovaciones tecnológicas que surgen en el ámbito financiero, son las denominadas “Fintech” como su término expresa, una contracción de la frase en inglés “Financial Technology” - “Tecnología Financiera”. Las Fintech pueden ofrecer oportunidades sin precedentes para superar las barreras a la inclusión financiera y cerrar las brechas presentes en el acceso y uso de cuentas en instituciones financieras, aprovechando la creciente penetración de la tecnología móvil (Demir et al., 2022).

Las empresas que se centran en combinar tecnologías incipientes asociadas a las finanzas en beneficio de los consumidores se han ido incrementando drásticamente en cuanto a su número y calidad (Demirguc-Kunt et al., 2022). Saksonova y Kuzmina-Merlino (2017) afirmaron que la competencia entre los bancos y las empresas Fintech está creciendo en las economías avanzadas, pero aún en mayor medida en los mercados emergentes, por lo que la tecnología financiera tiene un impacto positivo en el sistema bancario de América Latina. En la región durante el período 2017-2021, la cantidad de Fintech se ha cuadruplicado, pasando de 703 a 2482, albergando el 22 % de todas las empresas Fintech del mundo. Los países con mayor relevancia en el sector son Brasil y México, seguidos por Colombia, Argentina y Chile, concentrando entre ellos el 81 % de la actividad Fintech de América Latina (Bakker et al., 2023).

La inclusión financiera, el ecosistema Fintech y su aporte a los ODS

Para países en desarrollo como lo son la mayoría de América Latina, la inclusión financiera es un pilar fundamental de crecimiento económico, ya que fomenta la formación de instituciones financieras sólidas y sostenibles que promueven el ahorro, la inversión y los flujos de dinero (Orazi et al., 2023).

Estudios como los de Arner et al. (2020), Demirguc-Kunt et al. (2018) y Dhahri et al. (2024) argumentan que la tecnología financiera es el motor clave para la inclusión financiera y que a su vez subyace al desarrollo equilibrado sostenible. En este sentido, se reconoce que la inclusión financiera es indispensable para el progreso sostenible, aportando directa o indirectamente al cumplimiento de la totalidad de los ODS (Klapper et al., 2016).

Novedosas investigaciones se han propuesto interrelacionar la inclusión financiera con el cumplimiento de los ODS a nivel macroeconómico. Ozili (2022) estudia países desarrollados pertenecientes a la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la relación existente entre variables de inclusión financiera, centradas en la oferta de servicios financieros y el desarrollo medioambiental en cada uno de los países de la muestra, obteniendo resultados de relación positiva y significativa sobre todo en los países no integrantes de la Unión Europea. La investigación de Gautam et al. (2022) llevada a cabo en 28 estados de India encuentra una relación positiva entre niveles elevados de desarrollo sostenible y variables de inclusión financiera basadas en bancos cooperativos nacionales. Nada (2019) obtiene como resultado de su trabajo que la inclusión financiera explica significativamente, y es un factor determinante en el desarrollo sostenible de Egipto a nivel país, entre 2004 y 2017. Por otro lado, considerando estudios que examinaron la relación con ODS en forma individual, Yap et al. (2023) con una muestra de cincuenta países indican en sus resultados que la inclusión financiera se correlaciona positivamente con los ODS 2, 5 y 8 y el estudio de Ma’ruf y Aryani (2019) sobre países miembros de la Asociación de Naciones del Sudeste Asiático obtuvo como resultado una relación negativa y significativa de la inclusión financiera con la consecución del ODS 1.

Algunos estudios han utilizado mediciones del ecosistema Fintech a nivel país. Haddad y Hornuf (2019) usaron como variable dependiente el número o cantidad total de este tipo de empresas financieras digitales que estaban en funcionamiento por año y por país. Por el contrario, Lyons et al. (2022) utilizaron una medida más compleja sobre Fintech, con un índice denominado “The Global Fintech Index” (Findexable, 2022) que es utilizado como una de sus variables explicativas de estudio.

Esta factible asociación entre el cumplimiento de desarrollo sostenible, las variables de progreso del ecosistema Fintech y las variables de inclusión financiera, hasta donde tenemos conocimiento, no se ha aplicado desde una perspectiva empírica en el ámbito latinoamericano, convirtiéndose trascendental para la investigación en inclusión financiera digital y desarrollo sostenible profundizar el análisis del vínculo existente entre dichos elementos. Hernández-Pajares (2023) en su trabajo de revisión bibliográfica sobre sostenibilidad en Latinoamérica, detectó que existe escasa investigación en la temática de contribución hacia los ODS de la región, lo cual exhibe la relevancia del estudio.

Por lo que, el propósito del trabajo es evaluar si la inclusión financiera y el crecimiento Fintech contribuyen al logro de los objetivos de desarrollo sostenible en América Latina.

El resto del artículo es presentado de la siguiente manera: a continuación, se describe el diseño y la metodología de trabajo donde se expone el tipo de investigación, las fuentes de datos, las variables de estudio y la herramienta de análisis; posteriormente se expone un detalle de los resultados obtenidos con su respectiva discusión, finalizando con la sección de conclusiones.

Materiales y métodos

El diseño de investigación es de tipo cuantitativo de alcance descriptivo correlacional y longitudinal. Se considera información de 2017 y 2021, debido a que son los dos últimos períodos con datos relevados posteriores a la vigencia de los Objetivos de Desarrollo Sostenible (enero 2016) y las métricas de inclusión financiera del Banco Mundial.

En cuanto a la contextualización geográfica, se analizará la inclusión financiera, el desarrollo sostenible y el ecosistema Fintech latinoamericano con base en los datos de los países más influyentes de la región. Se designaron los seis países de América Latina con mayor PIB nominal en US$ (World Bank, 2022), conformados por los cuatro integrantes de la Alianza del Pacifico (Chile, Colombia, México y Perú), y la adición de dos países relevantes en el mercado sudamericano, Brasil, único latinoamericano integrante del BRICS (economías emergentes con el mayor potencial de desarrollo) y Argentina por la representatividad del país para Sudamérica y ser miembro del Grupo de los 20 (G-20), el principal ámbito de deliberación política y económica del mundo.

Datos

Inclusión financiera

Se utiliza información de los dos períodos más recientes, 2017 y 2021, presentados en la base de datos Global Findex del Banco Mundial (2018, 2022) “World Bank” que incluye preguntas detalladas sobre el acceso y uso de los servicios financieros. Para cada país, el Banco Mundial ha seleccionado aleatoriamente muestras representativas a nivel nacional de al menos 1000 individuos y ha recopilado información en profundidad a través de encuestas, sobre cómo las personas ahorran, toman préstamos, realizan pagos y gestionan el riesgo financiero. Las muestras las tomaron de la población civil no institucionalizada de cada país mayor de 15 años. Con el fin de garantizar muestras representativas a nivel nacional, el trabajo del Banco Mundial utilizó una ponderación muestral base y otra post-estratificación. La ponderación del muestreo base se ajustó para tener en cuenta la probabilidad desigual de selección. La ponderación posterior a la estratificación se ajustó para tener en cuenta los errores de muestreo y de falta de respuesta relacionados con las estadísticas de población de cada país por sexo, edad, educación y estatus socioeconómico. Véase Demirgüç-Kunt et al. (2022) para una presentación completa de los datos, el muestreo y la metodología de la encuesta. A la vez de ser una publicación de un organismo oficial, es la base de datos sobre inclusión financiera con mayor alcance, profundidad y cantidad de recopilaciones a nivel mundial (Sarkar et al., 2022).

Chile, Colombia, México y Perú completaron 1000 respondientes, Brasil 1002 y Argentina 1003. Todos ellos habitantes con distintas características demográficas como lugar de nacimiento, nivel económico, sexo, nivel de educación y edad.

Fintech

Con el fin de complementar el análisis y no solo considerar el tamaño del ecosistema Fintech de cada país (cantidad de empresas), se utiliza la base de datos “The Global Fintech Index Ecosystem” (Findexable, 2022), el primer índice global que establece un conjunto común de métricas y un mismo algoritmo para generar una puntuación que clasifica los ecosistemas Fintech de ochenta y tres países y más de doscientas sesenta y cuatro ciudades.

Objetivos de Desarrollo Sostenible -ODS-

Desde la creación de la Agenda 2030, año a año inalterablemente se ha confeccionado “The SDG Index & Dashboards Report”, el informe mundial más relevante que evalúa la situación de cada país en la consecución de los Objetivos de Desarrollo Sostenible (Sachs et al., 2017, 2021). Es utilizado por los gobiernos y la comunidad para determinar las prioridades de actuación, comprender los principales retos de la aplicación, hacer un seguimiento de los avances, garantizar la rendición de cuentas e identificar las situaciones a corregirse para alcanzar los ODS. El Índice ODS, “SDG Index” por sus siglas en inglés, es una evaluación de los resultados globales de cada país en los diecisiete ODS a un momento de medición determinado, otorgando la misma importancia a cada objetivo para confeccionar el índice general, utilizando un total de 115 indicadores. La puntuación indica la posición de un país entre el peor valor posible (0) y el mejor, o resultado objetivo (100).

Variables

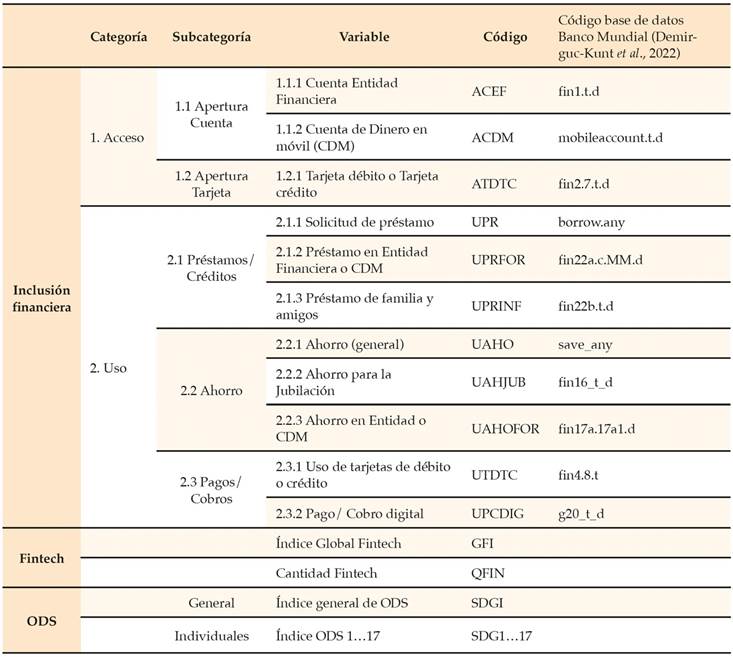

Las variables de inclusión financiera derivan de la revisión de estudios empíricos previos (Feghali et al., 2021; Lyons et al., 2022; Orazi et al., 2023), donde al categorizar entre el acceso y uso de los servicios financieros se determinan las siguientes que se presentan en la tabla 1:

Acceso:

Apertura cuenta: incluye proporción a nivel país de individuos poseedores de una cuenta en institución financiera o proveedor de dinero móvil en los últimos doce meses.

Apertura tarjeta: proporción a nivel país de individuos que poseen una tarjeta de débito o crédito a su nombre durante los últimos doce meses.

Uso:

Préstamos/Créditos: proporción a nivel país de encuestados que han tomado dinero prestado de manera formalizada (entidad financiera) o informalmente (créditos con familiares o amigos) durante los últimos doce meses.

Ahorro: proporción a nivel país que considera encuestados informantes de haber ahorrado en los últimos 12 meses, ya sea de forma general o con fines de jubilación.

Pagos/Cobros: proporción a nivel país de individuos que han realizado pagos o cobros de forma digital o a través de una tarjeta de débito o crédito durante los últimos doce meses.

Con respecto a las variables seleccionadas para medir el ecosistema Fintech se definieron las variables Índice Global Fintech y cantidad Fintech. El Índice Global Fintech, también denominado “Global Fintech Index” es desarrollado por Findexable (2022) en función a una ponderación de tres dimensiones:

La cantidad, o el número de empresas Fintech, centros Fintech, espacios de coworking, aceleradores, influenciadores globales, denominado tamaño del ecosistema Fintech.

La calidad, o el impacto de las empresas Fintech, en función de factores como el tamaño, el crecimiento, la inversión, la presencia en la web, las visitas mensuales, la base de clientes, el ranking de sitios web, los eventos, la colaboración internacional, el número de unicornios, entre otros.

El entorno, medida de la facilidad para hacer negocios y el atractivo de un país concreto; basada en la infraestructura tecnológica, la masa crítica, y el ambiente normativo regulatorio Fintech.

En lo referente a la variable cantidad Fintech representa la delimitación del tamaño del ecosistema por año y país (Banco Interamericano de Desarrollo [BID] et al., 2022).

Finalmente, en la misma Tabla 1 se observan las variables “Índice ODS nivel general” y los diecisiete “Índices ODS individuales” por cada uno de los seis países de estudio, recopilados a través de la base de datos de Sachs et al. (2017, 2021), donde se califica el progreso de cada país hacia la consecución de los ODS.

Análisis de datos

La técnica estadística utilizada a través del sistema STATA v.16 para evaluar la asociación entre los indicadores de inclusión financiera, las variables Fintech y el Índice general e Índices individuales de ODS (SDGI y SDG1-17) es la correlación de Pearson; estadístico utilizado ampliamente para medir la fuerza de la asociación lineal entre dos variables.

Se realizó el cálculo del coeficiente de correlación de Pearson por cada uno de los dieciocho índices de sostenibilidad planteados con las ocho variables de inclusión financiera y las dos de ecosistema Fintech individualmente; considerando los niveles de significancia (p<0.01; p<0.05; p<0.10) para análisis adicionales.

Resultados y discusión

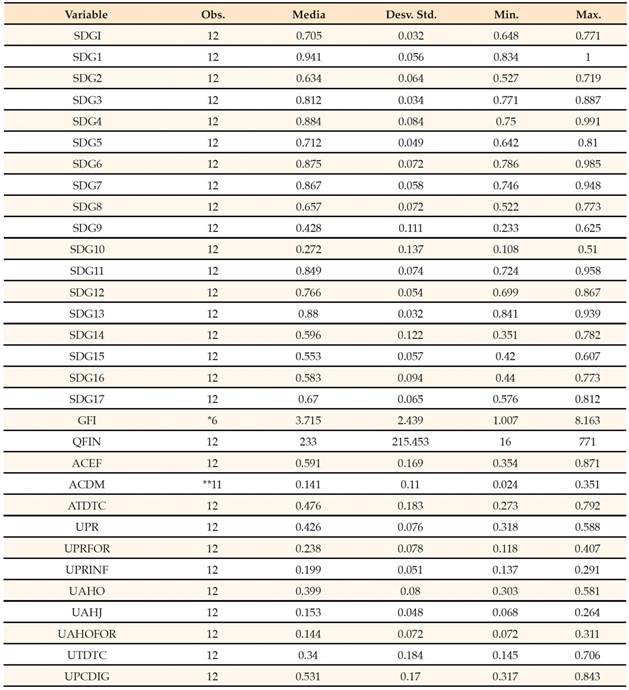

A continuación, la tabla 2 presenta los estadísticos descriptivos de la muestra estudiada. Refleja la cantidad de observaciones obtenidas para cada variable, los índices de desarrollo sostenible e inclusión financiera con valores racionales que oscilan entre 0 a 1; las variables Fintech, QFIN, con valor entero mínimo de 16 y máximo de 771, y GFI, con valores racionales que oscilaron entre 1.007 y 8.163.

Tabla 2 Estadísticos descriptivos. Variables de desarrollo sostenible, inclusión financiera y Fintech

Nota. Estadísticos descriptivos de todas las variables de estudio. *Se distinguen solo seis observaciones en GFI, al ser un dato disponible para 2021 y no para 2017. **En la variable ACDM, existen once observaciones a causa de que Chile durante 2021 no ha presentado datos. Ambas limitantes (*,**) son resueltas con la eliminación por pares, utilizando todas las observaciones disponibles para un par de variables, incluso si faltan otras variables para las mismas observaciones.

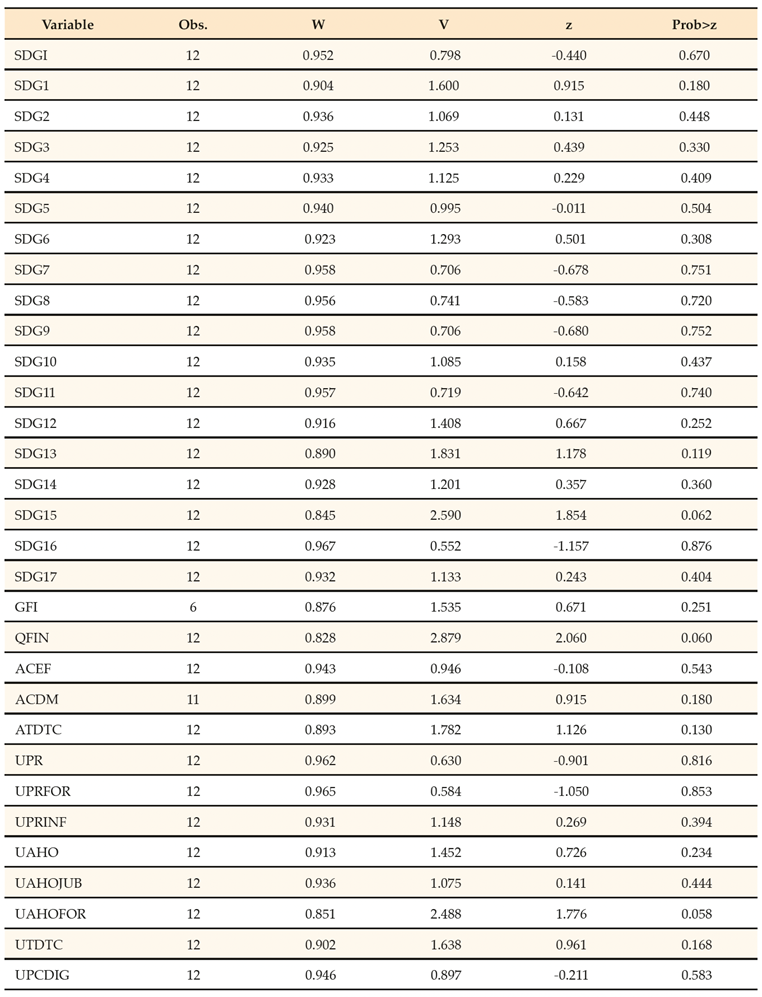

Al obtener menos de cincuenta observaciones, se implementó la prueba de Shapiro-Wilk con el fin de examinar la normalidad de los datos. Esta prueba compara la distribución acumulada de las muestras con una distribución normal ideal. Los resultados (tabla 3) revelaron p-valores mayores a 0.05 aceptándose la hipótesis nula de que los datos siguen una distribución normal en cada una de las variables a correlacionar.

La prueba realizada determina la decisión de selección del método estadístico apropiado. En este caso, y al tener las variables una tendencia lineal y ser numéricas continuas, permite utilizar una prueba paramétrica para el análisis, el coeficiente de correlación de Pearson, que mide la relación estadística lineal entre dos variables continuas.

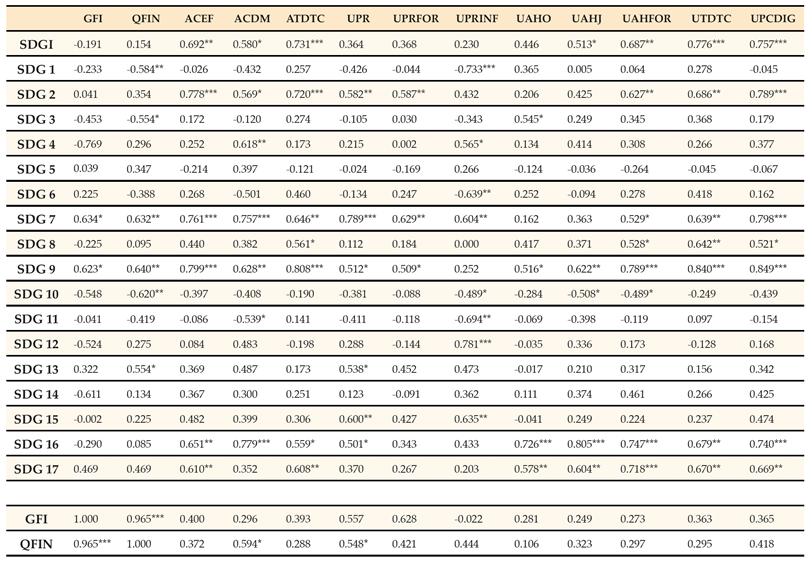

Tabla 4 Correlaciones de Pearson - Variables de desarrollo sostenible, inclusión financiera y Fintech

Nota. *** p<0.01, ** p<0.05, * p<0.1. Esta tabla muestra el coeficiente de correlación de Pearson y su significancia, entre cada uno de los Índices SDG con las variables de progreso del ecosistema Fintech y de inclusión financiera. Variables descritas en el apartado metodológico.

La tabla 4 expone los coeficientes de correlación entre el aporte a los ODS y cada una de las variables de la inclusión financiera y Fintech en los seis países latinoamericanos para los períodos 2017 y 2021. Analizando la correlación con el índice general de ODS (SDGI), donde los 17 objetivos poseen la misma ponderación, se observa una significante correlación positiva y fuerte con todas las variables de acceso de la inclusión financiera (figura 1), aperturas de cuentas en entidad financiera, en cuenta de dinero móvil y posesión de tarjetas de débito/crédito. Por lo cual cuanto mayor es el porcentual de desarrollo de la inclusión financiera, mayor es el cumplimiento con los ODS para cada país/año. La figura 2 en específico, expone la relación del índice general con las variables de uso. Existe una correlación positiva fuerte y muy significativa entre el índice general de ODS y la subcategoría de uso Pago/Cobro, tanto por el uso de tarjeta de débito/crédito como de pago/cobro con medios digitales (QR, transferencias, claves, etc.). Por otro lado, el ahorro formal también posee una relación positiva significante con el SDGI, y ninguna de las dos variables de Fintech consideradas han demostrado una correlación existente con el índice general de ODS en los países de estudio.

Nota. Se muestran los diagramas de dispersión entre el Índice general SDGI y las tres variables de acceso a la inclusión financiera: Apertura de Cuenta Entidad Financiera (ACEF), Apertura de Cuenta de Dinero en Móvil (ACDM) y Apertura de Tarjeta débito o Tarjeta crédito (ATDTC), en su orden respectivo.

Nota. Refleja los diagramas de dispersión entre el Índice general SDGI y las tres variables con correlación más significativa por el uso de la inclusión financiera: Uso de Tarjeta débito o Tarjeta crédito (UTDTC), Uso de Pago/Cobro Digital (UPCDG), Uso Ahorro Formal (UAHOFOR), respectivamente.

Continuando con el análisis de la tabla 4 y los coeficientes de Pearson, pero a nivel individual de cada ODS (SDG1-SDG17) se encontró que con los que mayormente se correlacionan las variables de inclusión financiera de una manera significativa y considerable son los: SDG9 y SDG7 en primera medida, junto con los SDG16, SDG17 y SDG2.

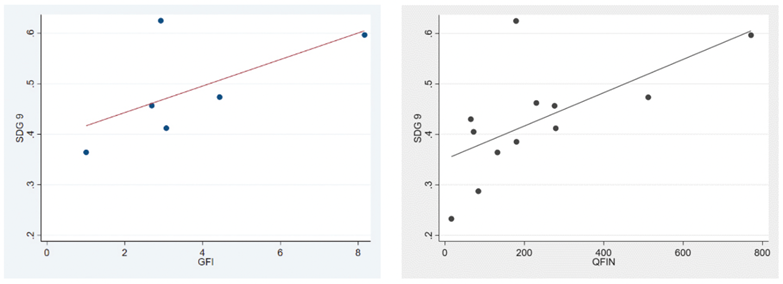

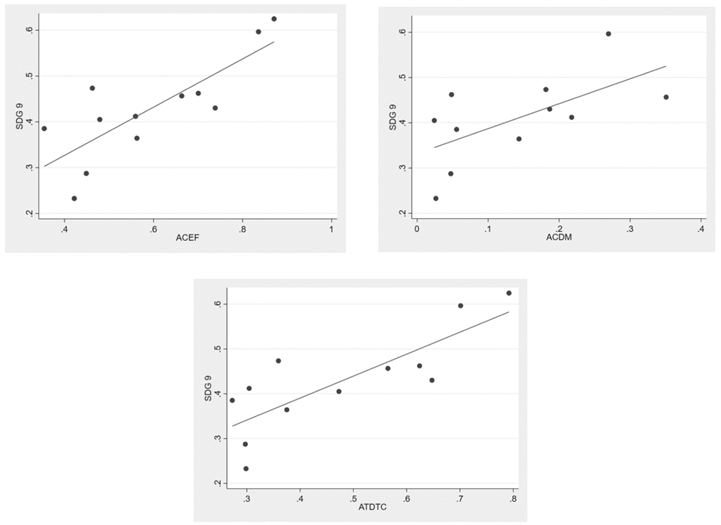

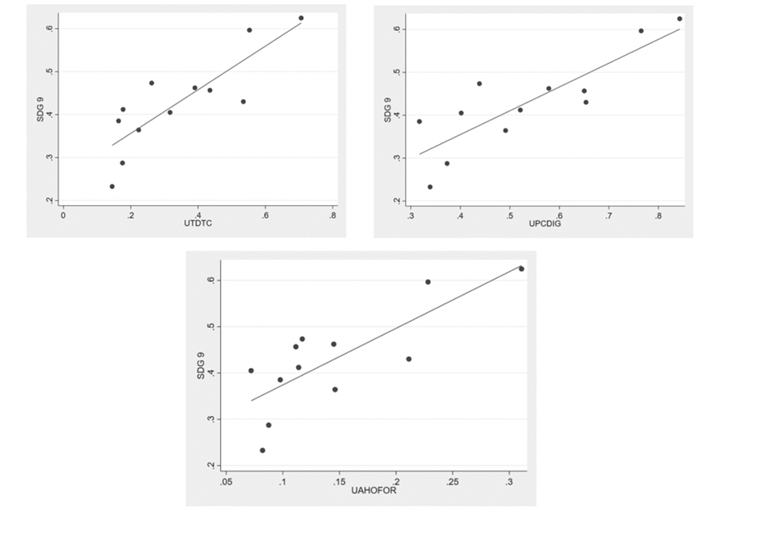

El Índice SDG9, es de todos los índices por ODS el que mayor relevancia estadística ha tenido con una gran cantidad de variables relacionadas, tanto de inclusión financiera (con acceso y uso) como de medición Fintech. Al igual que el Índice SDG 7 son los únicos casos que reflejan una asociación positiva y con significancia estadística con las dos variables de estudio delimitadas para el ecosistema Fintech de los países latinoamericanos, nótese en la figura 3. A su vez el Índice SDG 9 posee correlaciones positivas muy fuertes de significancia estadística con: el pago/cobro digital, el acceso y uso de tarjeta de débito/crédito, el acceso a una cuenta en entidad financiera o cuenta de dinero móvil y el ahorro formal (en orden descendente). Ver tabla 5 y figuras 4 y 5.

Nota. Se muestran los diagramas de dispersión entre el Índice SDG9 y las dos variables Fintech: Global Fintech Index (GFI), Cantidad Fintech (QFIN).

Nota. Se observan los diagramas de dispersión entre el Índice SDG9 y las tres variables de acceso a la inclusión financiera: Apertura de Cuenta Entidad Financiera (ACEF), Apertura de Cuenta de Dinero en Móvil (ACDM) y Apertura de Tarjeta débito o Tarjeta crédito (ATDTC), en su orden respectivo.

Nota. Refleja los diagramas de dispersión entre el Índice SDG9 y las tres variables con correlación más significativa y fuerte por el uso de la inclusión financiera: Uso de Tarjeta débito o Tarjeta crédito (UTDTC), Uso de Pago/Cobro Digital (UPCDG), Uso Ahorro Formal (UAHOFOR), respectivamente.

Otros índices individuales reflejados en la tabla 4 poseen correlaciones positivas considerables/fuertes y significativas con al menos cinco variables de inclusión financiera. Entre ellos se destacan la correlación positiva existente entre las variables de pago/cobro (digital o tarjetas), posesión de cuenta en entidad financiera o cuenta de dinero móvil, y posesión de tarjetas de débito o crédito, con los Índices SDG 2,7,8,16 y 17.

De manera que en las tres variables de inclusión financiera clasificadas como acceso a los servicios financieros se observa una correlación significativa y grande con la consecución de la mayoría de los ODS a nivel individual. En adición a las mencionadas, la subcategoría de uso sobre pagos/cobros también presenta valores de correlación positiva directa, significativa. No resultando tan significativas las variables de uso a través del ahorro; y siendo las variables de uso, préstamos, las menos significantes y considerables para la consecución de los ODS. Los resultados obtenidos y presentados en esta sección respaldan la relación entre determinadas variables de inclusión financiera y un destacado ecosistema Fintech con el cumplimiento de algunos ODS a nivel individual y diversas asociaciones con el índice general que conglomera a los 17 objetivos.

Según los hallazgos del estudio, el Índice general SDGI, coincidente con resultados obtenidos en otros contextos geográficos por Ozili (2022) Gautam et al. (2022) y Nada (2019), muestra una relación positiva y significativa con las variables de inclusión financiera. Considerando la clasificación y categorización de las variables de estudio, se puede observar que esta relación es más clara y determinante con todas las variables de acceso y con solo pocas de las de uso.

En cuanto a los Índices individuales, por lo exhibido en los resultados, el Índice SDG9 que se refiere a la Industria, innovación e infraestructura, es el que se asocia de una manera evidente, directa y significativa con la mayor cantidad de variables de estudio sobre inclusión financiera; en concordancia con lo expuesto en el marco del Programa de las Naciones Unidas para el Desarrollo (PNUD) por las Fintech encuestadas en Argentina respecto del ODS al que más contribuyen sus productos y servicios (PNUD y Cámara Argentina de Fintech, 2021) y lo asegurado por estudios de otras instituciones en la actualidad (Deloitte, 2021; UNSGSA, 2023). Los Índices individuales que prosiguen al ya mencionado en cuanto a mayor asociación con las variables de inclusión financiera son los Índices SDG 2,7,16 y 17, siendo el primero de ellos el que se ajusta a los resultados obtenidos por Yap et al. (2023) aunque sí diferenciándose este estudio con el mencionado al no haber encontrado relación alguna entre las variables de inclusión financiera y los Índices SDG 5 y 8.

La incorporación en el análisis de las variables Fintech, refleja que la cantidad de Fintech en el ecosistema de cada país, variable utilizada por Haddad y Hornuf (2019), ha obtenido una mejor relación con los índices ODS, sobre todo a través del SDG9 y SDG7, no encontrándose asociación con el Índice general SDGI. Estos valores obtenidos han de ser de utilidad para la mejora en la determinación y uso de variables sobre ecosistema Fintech en trabajos empíricos que relacionen el desarrollo Fintech con la consecución de los ODS a nivel macroeconómico.

Conclusiones

El estudio evaluó a través de un modelo de correlación la asociación entre la inclusión financiera y el desarrollo Fintech, con el cumplimiento de los ODS en Latinoamérica, encontrándose esta como significativa y positiva. En particular, se ha observado que las variables de acceso a servicios financieros, como la apertura de cuentas en entidades financieras y el uso de tarjetas de débito/crédito, tienen una fuerte asociación con el índice general de los ODS (SDGI). Específicamente esto implica que cuantas más personas tienen acceso a abrir cuentas en instituciones financieras y a utilizar tarjetas de débito o crédito, hay una mayor probabilidad de que los países logren avances en los ODS. Evocando a que el índice general de los ODS (SDGI) es una medida que evalúa el progreso de un país en relación con los 17 ODS establecidos por la ONU, una fuerte asociación con el SDGI sugiere que la inclusión financiera a través del acceso a estos servicios contribuye de manera significativa al desarrollo sostenible en la región. Además, el uso de medios digitales para realizar pagos y cobros, como transferencias electrónicas, con tarjeta de débito/crédito, o a través de aplicaciones móviles muestra una relación positiva significativa con el cumplimiento de estos. Los resultados han reflejado que también índices individuales como el SDG9 o en menor medida SDG2, SDG7, SDG16 y SDG17, presentan correlaciones positivas considerables con las variables de inclusión financiera y de desarrollo Fintech.

La investigación resalta la importancia de la inclusión financiera y de un ecosistema Fintech robusto y desarrollado a nivel país con el fin de contribuir a los ODS. Este enfoque permite que gobiernos, organizaciones internacionales, empresas y la sociedad civil distingan valor en las Fintech y en el acceso y uso de mejores herramientas financieras, identificando áreas que requieran esfuerzos adicionales para promover el desarrollo sostenible.

Se observan como limitantes del estudio el haberse considerado solo fuentes secundarias, sin socavar su alta validez metodológica, confeccionadas por otros organismos internacionales para la operacionalización de variables utilizadas en el desarrollo del trabajo; y en adición, que la herramienta metodológica aplicada para el análisis de datos fuera el uso de coeficientes de correlación, que no implican causalidad; por lo cual, las sinergias observadas con los índices de ODS podrían estar independientemente relacionadas con otras variables distintas a las de inclusión financiera y Fintech.

A pesar de las limitaciones el trabajo no pierde relevancia debido a los resultados empíricos, dando lugar a oportunidades potenciales de futuras investigaciones en la temática. Entre estas posibilidades se propone aplicar el objetivo de estudio a mayor cantidad de países, ya sea aquellos que generen resultados adicionales para la región latinoamericana, cómo también otros países que sean comparables con los ya seleccionados en el presente trabajo, como podría ser el grupo de mercados emergentes. Por otro lado, llevar a cabo un análisis comparativo de datos discriminado a nivel individual por país podría ser un caso enriquecedor. A su vez, investigar complementando las variables de inclusión financiera desde la óptica de la demanda de servicios financieros con otras obtenidas por el lado de la oferta; como también a las variables del ecosistema Fintech que a medida se desarrolle nuevos trabajos empíricos sobre el tema van a estar disponibles más herramientas, indicadores y variables que enriquezcan los estudios de medición sobre Fintech. Estas opciones contribuirían a complejizar y potenciar el estudio, obteniendo variadas propuestas, enfoques y desafíos sobre una temática de investigación que se encuentra en auge.