Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

En el mundo actual impulsado por los datos, el crecimiento exponencial de la producción de datos presenta tanto desafíos como oportunidades para las organizaciones de todo el mundo. Uno de los enfoques para aprovechar este gran volumen de información es la adopción de tecnologías de análisis de datos masivos (BDA), que permiten a las organizaciones procesar grandes grupos de datos, identificar patrones significativos y mejorar la eficiencia general (Bumblauskas et al., 2017). Si bien la BDA se utiliza en grandes organizaciones en todas las economías desarrolladas, las empresas en los países en desarrollo, como Palestina, a menudo tienen problemas para implementar y utilizar estas herramientas de análisis avanzado de manera efectiva. La escasez de recursos, las limitaciones de infraestructura y la escasez de personal calificado suponen importantes obstáculos para la adopción en estas regiones (Dagilienė y Klovienė, 2019; Abu Al Rob et al., 2024b). Por lo tanto, se necesita comprender estos desafíos para explorar cómo podría aprovecharse el BDA de forma más eficaz en contextos en desarrollo, donde es fundamental conocer su impacto potencial en el desempeño organizacional y en la toma de decisiones.

Las organizaciones a menudo tienen dificultades para aprovechar los datos de manera efectiva para alcanzar sus objetivos debido a la escasez de personal con las habilidades analíticas necesarias. Incluso las grandes empresas, incluidas las cuatro grandes empresas de auditoría, afrontan dificultades para presentar la BDA a sus auditores e implementarlas en su trabajo. (Dagilienė y Klovienė, 2019; Abu Al Rob et al., 2024a). En regiones como Palestina, la transformación del enfoque tradicional de auditoría a una técnica de BDA representa un desafío significativo para las cuatro grandes empresas que buscan implementar el BDA con éxito (Abu Al Rob et al., 2024a). Aunque la literatura existente ha examinado a fondo el modelo de aceptación de la tecnología (TAM) y el BDA, todavía falta investigar cómo impactan la facilidad de uso percibida (PEOU) y la utilidad percibida (PU) en las intenciones de los auditores de adoptar el BDA dentro de las cuatro grandes firmas de auditoría que operan en contextos en desarrollo como Palestina.

Este estudio se basa en el TAM como marco teórico. Olufemi (2018) señaló que el TAM es muy utilizado por los investigadores con el fin de entender los factores que influyen en las decisiones de los individuos para adoptar nuevas tecnologías. Los estudios empíricos han demostrado una relación positiva entre los constructos TAM, lo que ayuda a explicar la aceptación y el uso de tecnologías innovadoras por parte de los usuarios (Brock y Khan, 2017; Verma et al., 2018). Según Olufemi (2018), el TAM se centra principalmente en la intención del usuario de utilizar la tecnología, en lugar de enfocarse en los procesos organizativos más amplios que implican el uso. Esto hace que el TAM sea tan importante para explorar las decisiones de los auditores de usar la BDA en las cuatro grandes firmas en Palestina, donde los desafíos económicos y de infraestructura pueden influir aún más en su comportamiento de uso.

Aunque las investigaciones anteriores han explorado la adopción de la BDA y la TAM en diversos contextos, la mayoría de los estudios se han centrado en economías desarrolladas y otros campos además de la auditoría (Brock y Khan, 2017; Shahbaz et al., 2019; Verma et al., 2018). Además, la investigación indica que las organizaciones en entornos con recursos limitados, como los de los países en desarrollo, se enfrentan a importantes obstáculos para adoptar la BDA, como las limitaciones de infraestructura, la escasez de conocimientos especializados y la resistencia organizativa (Abu Al Rob et al., 2024a; Olufemi, 2018). Sin embargo, la investigación es limitada en cuanto a cómo estos factores influyen en el BI de los auditores para adoptar la BDA dentro de las cuatro grandes empresas en las regiones en desarrollo.

A pesar de los beneficios de la BDA en la auditoría, su adopción en las economías en desarrollo sigue siendo poco estudiada, particularmente entre los cuatro grandes auditores en Palestina. La investigación sobre el impacto del PU y PEOU en la BI en entornos con recursos limitados también es escasa. Este estudio aborda estas brechas, ofreciendo ideas que contribuyen a la literatura de aceptación de la tecnología y la implementación práctica de la BDA en las firmas de auditoría.

Las conclusiones de este estudio favorecen a los investigadores, auditores y empresas de auditoría que buscan comprender los factores que influyen en la adopción de la BDA en la auditoría. Para los auditores de Big 4, el aprovechamiento de la BDA puede transformar los datos en ideas viables (Müller y Jensen, 2017). Sin embargo, muchos auditores siguen dudando debido a problemas como la escasez de recursos y de aptitudes (Abu Al Rob et al., 2024a; Dagilienė y Klovienė, 2019; Verma et al., 2018), lo que plantea riesgos para las empresas, ya que el uso tardío de tecnologías innovadoras podría afectar la competitividad en una industria cada vez más impulsada por los datos.

Revisión de literatura

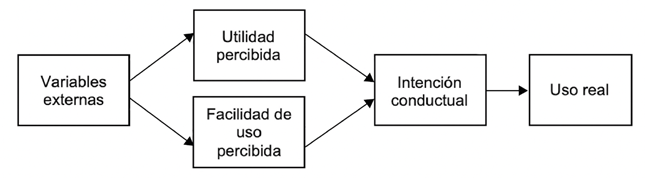

Como se muestra en la figura 1, el marco TAM plantea que las variables externas influyen en la PU y PEOU, lo que a su vez afecta a la BI y, en última instancia, al uso real (Davis y Venkatesh, 1996). Este modelo teórico proporciona una base para comprender la aceptación de la tecnología por parte de los usuarios, por lo que resulta ser fácilmente aplicable al estudio de la adopción de tecnología en diversos contextos.

Figura 1. Modelo de aceptación de la tecnología (TAM)

Nota.Davis y Venkatesh (1996, p. 20).

TAM y el uso de la tecnología

Si bien existen múltiples modelos para examinar la aceptación de la tecnología, el TAM ha adquirido gran importancia por su robustez y fiabilidad al explicar las actitudes y comportamientos de los usuarios en diversos campos (Davis et al., 1989; Verma et al., 2018; Demoulin y Coussement, 2020; Grimaldo y Uy, 2020). Por ejemplo, Chopdar et al. (2018) exploraron los factores que afectan el uso de aplicaciones de compras móviles, enfatizando la influencia de la percepción de privacidad y los riesgos de seguridad en las decisiones de adopción en contextos culturales, particularmente en India y Estados Unidos. Sus hallazgos resaltan que si bien los constructos centrales de la Teoría unificada de aceptación y uso de tecnología (UTAUT), como la expectativa de desempeño y la expectativa de esfuerzo, son predictores significativos de BI, las diferencias culturales alteran el impacto de los riesgos percibidos.

Muchos estudios han expandido el TAM al integrar otros factores para obtener una visión más profunda de la BI. Por ejemplo, Ofori y Appiah-Nimo (2019) incluyeron el costo y el riesgo percibidos en su estudio sobre el comportamiento de compra en línea, y encontraron que el ahorro de costos y las preocupaciones de seguridad impactan significativamente en la intención del usuario. Del mismo modo, Ajibade (2018) señaló que la simplicidad de TAM contribuye a su amplia aplicación en entornos organizativos, observando que las intenciones de los empleados de utilizar la tecnología están determinadas por la PU y PEOU, así como por motivaciones personales y profesionales para el éxito.

En general, gran parte de la investigación ha validado a la BI como un factor central de TAM en la predicción del uso de la tecnología, en donde el alfa de Cronbach ha confirmado la confiabilidad de las variables de TAM en diversos estudios (Mei y Aun, 2019; Tarabasz y Poddar, 2019; Hossain et al., 2020). Davis y Venkatesh (1996) propusieron que las variables externas tienen un impacto significativo en la PU y la PEOU, lo que a su vez afecta a las decisiones de adopción de los usuarios, un hallazgo respaldado en otra investigación posterior (Tarabasz y Poddar, 2019; Davis et al., 1989).

Big Data Analytics y el modelo de aceptación de tecnología

El interés por la adopción de la BDA ha crecido significativamente, y existen muchos estudios que abordan los beneficios y desafíos asociados con la implementación de la BDA (Olufemi, 2018; Brock y Khan, 2017; Verma et al., 2018). La investigación sobre el uso de BDA normalmente se enfoca en la importancia de seleccionar un marco teórico adecuado para evaluar el comportamiento de la adopción (Ajibade, 2018; Demoulin y Coussement, 2020). A pesar de las diversas barreras a la adopción de la BDA, los estudios destacan el valor de la BDA para las organizaciones en todas las industrias y economías (Lutfi, 2022).

Bumblauskas et al. (2017) argumentaron que la BDA mejora la capacidad de una organización para reducir los riesgos al aprovechar grandes volúmenes de datos procedentes de diversas fuentes e hicieron hincapié en la importancia de adoptar tecnologías capaces de almacenar, gestionar, visualizar y analizar datos para transformarlos en conocimientos viables. Del mismo modo, Brock y Khan (2017) señalaron que la TAM proporciona información sobre las motivaciones de los usuarios para adoptar la BDA, aunque no toma en cuenta las consideraciones prácticas en la adopción del sistema.

Olufemi (2018) criticó a la TAM por sus limitaciones a la hora de abordar factores contextuales como el costo, el apoyo a la gestión y la cultura organizacional, pues impactan en las intenciones de la adopción de la tecnología. La experiencia y la familiaridad con la BDA también se han descrito como factores significativos; por ejemplo, Muller y Jensen (2017) encontraron que las organizaciones con experiencia previa en BDA reportan una mayor confianza en el uso de estas tecnologías. Alyoussef y Al-Rahmi (2022) estudiaron la adopción de la BDA en la educación, recomendando pautas para los educadores para fomentar la BI de los estudiantes hacia el BDA en programas multisectoriales, avanzando así a la evolución digital en entornos académicos.

Gangwar (2020) desarrolló un marco de investigación que combina la TAM con el modelo Task-Technology Fit (TTF) para examinar el impacto de la BDA en el desempeño organizacional. Este modelo integrado, probado en una muestra de 523 organizaciones en la India, reveló que factores como el ajuste tecnológico, el ajuste organizacional y la compatibilidad de tareas influyen significativamente en la adopción de la BDA. Gangwar concluyó que las intenciones de adopción están fuertemente vinculadas a la alineación de tareas y tecnología, destacando la necesidad de que las organizaciones administren a la PU y PEOU a través de estrategias de datos específicas e iniciativas de satisfacción de los empleados.

Si bien se ha estudiado la adopción de la BDA en todos los sectores, la investigación es muy limitada en cuanto a su uso en las cuatro grandes firmas de auditoría en las economías en desarrollo. Además, a pesar de la amplia aplicación de la TAM, el impacto de la PU y PEOU en la BI de los auditores en entornos con recursos limitados sigue aún sin demostrarse. Este estudio llena esta brecha al proporcionar evidencia empírica de Palestina, ofreciendo ideas tanto para el mundo académico como para la industria.

Análisis de big data en la auditoría

La aplicación de la BDA en la auditoría es un área de investigación cada vez mayor, impulsada por el potencial de la BDA para mejorar las perspectivas de negocio y mejorar los procesos de toma de decisiones (Adrianto, 2018). La BDA se utiliza cada vez más en la información financiera y la contabilidad, y los profesionales la usan para mejorar las capacidades analíticas y ajustarse a normas contables complejas (İdil y Akbulut, 2018). Esta tendencia refleja un cambio hacia el procesamiento de datos en tiempo real, que permite a las empresas capturar y analizar mejor las actividades financieras.

Dagilienė y Klovienė (2019) examinaron el papel de la BDA en la auditoría externa, destacando su importancia para el análisis de datos no financieros y el apoyo al cumplimiento de la normativa. De igual forma, señalaron que los factores como la competencia y los requisitos reglamentarios impulsan la adopción de la BDA en la auditoría, aunque los altos costos y las competencias limitadas restringen su uso a las empresas de auditoría más grandes. La aplicación efectiva de la BDA requiere formas fáciles de usar y capacidades de informes en tiempo real, que desafían los métodos tradicionales de auditoría. Eilifsen et al. (2020) realizaron un estudio exploratorio sobre la adopción de análisis de datos entre las grandes empresas de contabilidad pública, hallando que la implementación de análisis de datos en la auditoría aún se encuentra en sus primeras etapas. Sus conclusiones revelan que, aunque el análisis de datos en la auditoría mejora la calidad de la auditoría, su uso se ve limitado por las restricciones reglamentarias y la ausencia de un mandato para las herramientas avanzadas de análisis de datos. Para que el análisis de datos en la auditoría sea ampliamente usado éste debe estar integrado en los procesos de las empresas de auditoría, respaldado por la capacitación y por los reguladores. No et al. (2019) estudiaron la solicitud de la BDA para la detección de fraudes y las pruebas importantes de auditoría. Su estudio sugiere que la BDA puede mejorar la precisión de la auditoría mediante el análisis del 100 % de las entradas, mejorando así la calidad de la auditoría. Sin embargo, la aplicación de la Dirección de Auditoría Interna también exige que los auditores se adapten a las nuevas tecnologías y realicen evaluaciones exhaustivas para garantizar que se cumplan los objetivos de auditoría.

Desarrollo de las hipótesis

A partir de la literatura sobre el impacto de la PU y PEOU en la adopción de la BDA en la auditoría, así como otros hallazgos presentados en la revisión de la literatura, proponemos las hipótesis H1 y H2 en respuesta a las preguntas de investigación establecidas.

Pregunta principal de la investigación: ¿Influyen la UEP y la UPP en el BI de los auditores para adoptar las herramientas de la BDA en el proceso de auditoría?

La pregunta de investigación anterior se divide a continuación en dos subpreguntas: ¿En qué medida explica la PU el BI de los auditores para adoptar a la BDA en la auditoría? y ¿hasta qué punto la PEOU explica la BI de los auditores para adoptar a la BDA en las 4 grandes empresas de auditoría?

La literatura apoya la noción de que la PU y PEOU impactan significativamente las intenciones de los usuarios de aceptar y utilizar una tecnología específica (Davis y Venkatesh, 1996). Esta intención, a su vez, impulsa la adopción y uso real de la tecnología (Diop et al., 2019). Dentro del TAM, la PU y el PEOU se consideran como las variables más influyentes en la formación de la intención de los usuarios de adoptar la tecnología en la práctica (Davis y Venkatesh, 1996). Varios estudios subrayan la importancia de comprender cómo la PU y la PEOU afectan los comportamientos de adopción de la tecnología (Al Amin et al., 2020; Cabrera-Sánchez y Villarejo-Ramos, 2020; Olufemi, 2018). Por ejemplo, Grimaldo y Uy (2020) concluyeron que las percepciones de los usuarios sobre la utilidad y la facilidad de uso de una tecnología están directamente relacionadas con su intención de uso. La BI, entendida como la intención de un usuario de participar en ciertos comportamientos en el futuro, es un fuerte predictor de la adopción real de tecnología, lo que indica que una intención positiva de usar una tecnología a menudo conduce a su uso real (Shahbaz et al., 2019).

A partir de estos hallazgos, así como de las reflexiones de la revisión de la literatura sobre los efectos de la PU y la PEOU en la BI, se proponen las siguientes hipótesis:

H1: La PU tiene un efecto positivo en la BI para adoptar herramientas de BDA en el proceso de auditoría.

H2: La PEOU tiene un efecto positivo en la BI para adoptar herramientas de BDA en el proceso de auditoría.

La literatura destaca a la PU y a la PEOU como los principales impulsores de la adopción de la tecnología dentro de la TAM. Sin embargo, pocos estudios examinan estos factores entre los auditores de Big 4 en economías en desarrollo como Palestina. Este estudio utiliza un enfoque de métodos mixtos, integrando datos cuantitativos y cualitativos para realizar un análisis exhaustivo de las intenciones de adopción de la BDA de los auditores. En la siguiente sección se detalla la metodología, incluidos el análisis estadístico y las entrevistas en profundidad.

Materiales y métodos

Este estudio emplea un enfoque de métodos mixtos, combinando métodos de investigación cuantitativos y cualitativos en consonancia con el marco de Creswell (2009) para proporcionar una comprensión global de las perspectivas de los auditores. La investigación comienza con una fase cuantitativa, utilizando cuestionarios para analizar estadísticamente las relaciones entre las variables relacionadas con el TAM y la BDA (Khaldi, 2017). Los datos serán recogidos de los auditores empleados por las cuatro grandes firmas de auditoría en Palestina, con el objetivo de abordar las preguntas de investigación del estudio. Este enfoque cuantitativo permite el análisis de correlación, examinando las relaciones variables sin alterar el comportamiento del encuestado, aunque la causalidad no puede ser implícita (Glasofer y Townsend, 2020).

Después de la fase cuantitativa, el estudio incorpora un componente cualitativo a través de entrevistas semiestructuradas con nueve auditores que también participaron en la fase del cuestionario. Esta fase cualitativa proporciona una visión y contexto más profundos para los hallazgos cuantitativos, utilizando análisis temáticos para interpretar los datos (DiCicco-Bloom y Crabtree, 2006; Braun y Clarke, 2006).

Técnicas de muestreo

La población objetivo del estudio está compuesta por auditores de las cuatro grandes empresas de auditoría que operan en Palestina. La decisión de centrarse exclusivamente en las cuatro grandes empresas se basa en su uso avanzado de la transformación de datos y la aplicación estratégica de la BDA en la auditoría, a diferencia de las empresas de auditoría más pequeñas que aún no han adoptado las nuevas prácticas de la BDA (Li y Lai, 2011; Dagiliene y Kloviene, 2019).

Se adoptó un enfoque censal, seleccionando a toda la población como muestra para mejorar la precisión de los datos y eliminar los errores de muestreo, que son de gran valor en estudios con poblaciones más pequeñas (Levy y Lemeshow, 2013). Inicialmente, se incluyeron en la muestra 105 auditores de las cuatro grandes empresas; sin embargo, se excluyeron aquellos con menos de un año de experiencia para asegurar que los participantes tuvieran una trayectoria profesional adecuada, lo que resultó en una muestra final de 94 auditores. El cuestionario arrojó una tasa de respuesta del 86 % de los auditores seleccionados.

Para la fase cualitativa, se seleccionaron los participantes en la entrevista entre los que habían completado el cuestionario y ocupaban puestos directivos o superiores. Esta selección tenía por objeto recabar información sobre la adopción de la BDA de auditores con importantes funciones de adopción de decisiones. De los 26 gerentes y socios elegibles, nueve aceptaron participar en las entrevistas semiestructuradas, enriqueciendo la profundidad del análisis cualitativo.

Desarrollo de la medición

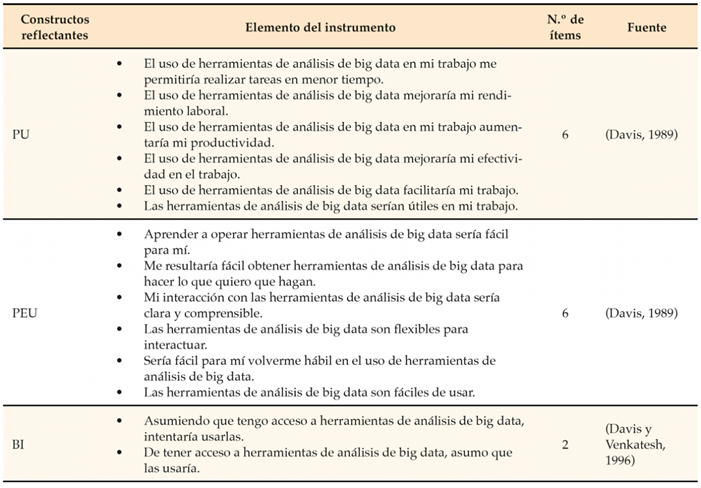

El cuestionario se divide en tres secciones, que comprenden un total de 14 ítems, además de información demográfica. La primera sección contiene seis ítems que miden la PU de la BDA. La segunda sección contiene 6 ítems que evalúan el PEOU de la BDA Los dos últimos ítems se relacionan con la variable independiente de intención conductual. En esta sección se utilizan las escalas de medición de Davis (1989), asignando ítems específicos a la PU (C.1.1 a C.1.6) y PEOU (C.2.1 a C.2.6). Aunque la TAM original de Davis no incluía la intención conductual como constructo, este estudio incorpora la intención conductual basada en la TAM extendida de Davis y Venkatesh (1996), usando dos ítems (C.3.1 y C.3.2) para medir las intenciones de los auditores de adoptar la BDA. Para comprender mejor cómo se miden las variables de estudio, en tabla 1 se presenta la operacionalización de cada constructo teórico del modelo estructural. En esta tabla se describen los elementos utilizados para cada constructo, y se ofrece una visión detallada de los instrumentos de medición empleados en el estudio.

Tabla 1 Operacionalización de las variables de estudio y de los elementos de medición correspondientes

Para complementar los hallazgos cuantitativos, el estudio emplea un enfoque de entrevista semiestructurada en la fase cualitativa. Este método permite una comprensión más profunda de problemas complejos, permitiendo a los auditores proporcionar una visión más detallada de los temas centrales de investigación relacionados con la adopción de la BDA y el escepticismo profesional (DiCicco-Bloom y Crabtree, 2006). Los datos cualitativos de las entrevistas semiestructuradas se analizaron mediante análisis temáticos (Braun y Clarke, 2006). Después de la transcripción, la codificación inicial identificó conceptos clave que se agruparon en temas más amplios alineados con los objetivos de la investigación. Un proceso iterativo aseguró la exactitud al reflejar las percepciones de los auditores sobre la adopción de la BDA.

Para reducir los sesgos, se incluyeron auditores con distintos niveles de experiencia y se aclararon los temas de seguimiento sobre si las percepciones se derivaban de la experiencia o de las opiniones de la industria, lo que garantiza una representación equilibrada.

Control de sesgos

Varias medidas aseguraron la validez y la fiabilidad al minimizar el sesgo. El sesgo de selección se redujo mediante el muestreo censal de todos los auditores elegibles. El sesgo de respuesta se controló con encuestas anónimas autoadministradas. El sesgo de deseabilidad social se redujo utilizando una redacción neutra y garantías de confidencialidad. El sesgo de medición se minimizó con escalas validadas (Davis, 1989; Davis y Venkatesh, 1996) y una prueba piloto para la claridad. Estos pasos mejoran la precisión y fiabilidad del estudio.

Resultados y discusión

Análisis de los cuestionarios

Para alcanzar los objetivos de la investigación y probar las hipótesis propuestas, este estudio utilizó el software SMARTPLS 4. El método estadístico primario fue el análisis de senderos, componente de la modelización de ecuaciones estructurales (EEM). Este estudio utiliza la modelización de ecuaciones estructurales de mínimos cuadrados parciales (PLS-SEM) para el análisis de los datos. Aunque el CB-SEM es adecuado para pruebas teóricas con muestras grandes, el PLS-SEM es el más empleado para la investigación exploratoria, muestras más pequeñas y modelado predictivo (Hair et al., 2019). Debido a que la adopción de BDA ha sido poco estudiada entre los auditores en las economías en desarrollo, la flexibilidad y la idoneidad de la PLS-SEM para modelos complejos la convierten en la opción adecuada.

Evaluación del modelo de medición

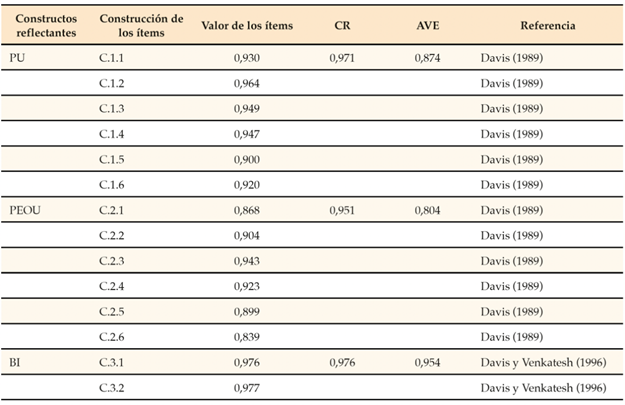

Se necesita evaluar el modelo de medición para estimar las relaciones entre las variables latentes y sus indicadores observados, con un enfoque principal en la evaluación de la fiabilidad, la consistencia interna y la validez. Esto es especialmente relevante para constructos reflexivos como las dimensiones del TAM; a saber, PU, PEOU e intención conductual. En la tabla 2 se presentan los resultados del modelo de medición, evaluados a través de tres métricas clave: carga del ítem, validez convergente (evaluada mediante la varianza media extraída, AVE) y coherencia interna (medida por la fiabilidad compuesta, CR).

Según Hair et al. (2019), los valores de CR superiores a 0,708 indican una fiabilidad suficiente. Las cargas de elementos también deben superar el umbral de 0,708 para confirmar la validez del constructo. Adicionalmente, se requiere un valor de AVE mayor a 0,50 para validar la aplicabilidad de cada constructo (Fornell y Larcker, 1981). Los resultados del modelo de medición, como se muestra en la tabla 2, indican que las cargas de los elementos para los constructos oscilaron entre 0,839 y 0,977. Además, cada constructo demostró un valor de CR superior a 0,951, lo que refleja una alta consistencia interna. El AVE para todos los constructos también superó el umbral de 0,5, confirmando su validez convergente. Se evaluó la validez discriminante para garantizar que cada constructo sea distinto de los demás, lo que es crucial para la característica particular de los instrumentos de medición en los diferentes factores. Esto se confirmó al comprobar que la raíz cuadrada del AVE para cada constructo era mayor que las correlaciones entre los constructos (Fornell y Larcker, 1981).

La tabla 3 presenta los resultados basados en el criterio Fornell-Larcker, confirmando el cumplimiento de este requisito de validez discriminante. Adicionalmente, se evaluó la validez discriminante usando la relación heterotrait-monotrait (HTMT) de correlaciones, como lo recomendó Ab Hamid et al. (2017). Un valor HTMT por debajo de 0,90 se considera generalmente aceptable, lo que indica una adecuada validez discriminante, mientras que los valores por encima de este umbral sugieren lo contrario. Los resultados de la prueba HTMT se muestran en la tabla 4, con todos los valores por debajo del umbral de 0,90, confirmando así la validez discriminante del modelo.

Estadísticas descriptivas

El análisis descriptivo proporciona una visión general de los datos numéricos recogidos, sentando las bases para una interpretación posterior. Este análisis examina principalmente la media y la desviación estándar de cada constructo objeto de estudio. La presentación de estas medidas estadísticas permite identificar a los constructos con los valores medios más altos y más bajos, resaltando las variaciones en las percepciones de los encuestados. Los objetivos principales de este análisis son: en primer lugar, determinar la tendencia central de las respuestas, según lo indiquen los valores medios; y en segundo, evaluar la variabilidad dentro del conjunto de datos, representada por la desviación estándar. Una desviación estándar más baja refleja un alto nivel de consenso entre los encuestados, lo que indica estar totalmente de acuerdo con un tema en particular. Por el contrario, una desviación estándar más alta sugiere una gama más amplia de opiniones que reflejan puntos de vista diferentes del mismo tema (Hair et al., 2019).

Para este estudio, se utilizó una escala Likert de 7 puntos, donde una puntuación de 7 indica totalmente de acuerdo y una puntuación de 1 representa totalmente en desacuerdo. La tabla 5 proporciona la media calculada y la desviación estándar para cada constructo, ofreciendo información sobre las tendencias generales de los encuestados y la coherencia de sus respuestas.

La tabla 5 revela que, en promedio, los tres constructos evaluados entre los auditores empleados en las cuatro grandes empresas de auditoría de Palestina recibieron altas calificaciones, con una puntuación media general de 5,34. Cada constructo obtuvo una puntuación dentro del alto rango, con valores medios que oscilaban entre 5,16 para el constructo PEOU y 5,44 para el constructo PU.

Evaluación del modelo estructural

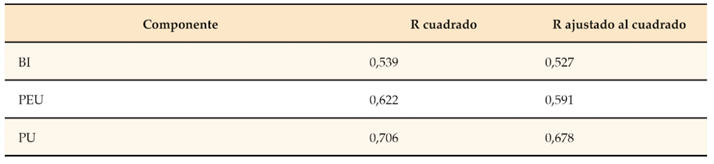

Henseler et al. (2009) clasifican los valores aceptables para el coeficiente de determinación (R²) de la siguiente manera: Los valores R² de 0,67 o más se consideran significativos, los valores entre 0,33 y 0,67 se clasifican como moderados, y los valores comprendidos entre 0,19 y menos de 0,33 se consideran débiles.

Como se muestra en la tabla 6, los valores ajustados de R² proporcionan información sobre la capacidad explicativa del modelo en relación con diversos constructos. Para el BI, el valor R² ajustado es 0,527, lo que indica que el 52,7 % de la varianza en BI se explica por las variables predictoras. El PEOU tiene un valor R² ajustado de 0,591, lo que sugiere que el 59,1 % de su varianza se cuenta por los predictores. Finalmente, la PU muestra un valor R² ajustado de 0,678, lo que significa que el 67,8 % de la varianza en PU se explica por las variables predictoras. Estos valores R² ajustados reflejan la robustez del modelo, al explicar las variaciones en los respectivos constructos a pesar de los ajustes para el número de predictores.

Pruebas de las hipótesis

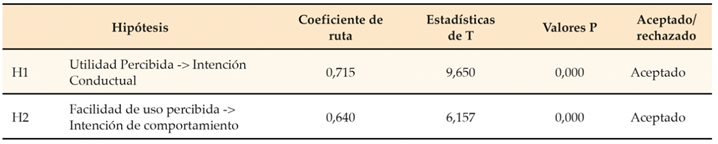

Se utilizaron coeficientes de ruta para evaluar las relaciones hipotéticas. El análisis siguió el enfoque recomendado por Hair et al. (2019), empleando la técnica de bootstrapping para generar estimaciones confiables.

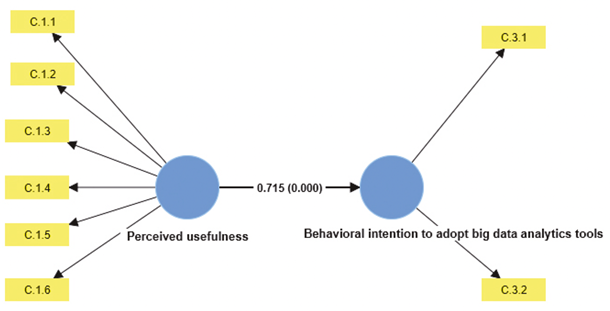

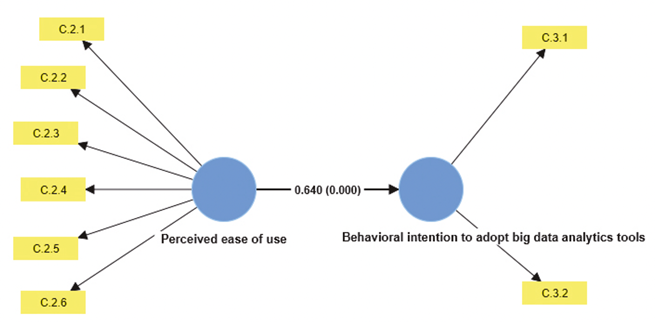

Los resultados, presentados en la tabla 7 y las figuras 2 y 3, incluyen datos numéricos para los coeficientes beta, desviaciones estándar y valores p basados en una prueba de dos colas. Como se muestra en la tabla 7 y en las figuras 2 y 3, los resultados de las pruebas de hipótesis revelan información significativa sobre las relaciones entre las variables. La hipótesis H1, que plantea una relación entre el PU y BI, está fuertemente justificado con un coeficiente beta de 0,715, un valor t de 9,650 y un valor p de 0,000, lo que indica una asociación positiva y estadísticamente significativa entre el PU y el BI. Del mismo modo, también se admite la H2, que propone un vínculo entre el PEOU y el BI, con un coeficiente beta de 0,640, un valor t de 6,157 y un valor p de 0,000. Estos hallazgos confirman la relación hipotética entre el PEOU y BI, aunque con un efecto menor en comparación con la H1.

Análisis de las entrevistas

La segunda fase del estudio consistió en entrevistas semiestructuradas con auditores externos de nivel directivo o superior (de gerentes a asociados), que también habían participado en la fase del cuestionario (nueve auditores). Esta fase cualitativa tuvo como objetivo profundizar la comprensión de los hallazgos cuantitativos, particularmente en lo que se refiere a cómo la PU y la PEOU impactan en el BI de la adopción de la BDA en la auditoría. Además, se estudiaron los factores que influyen en la adopción de la BDA y su papel en la evolución en las prácticas modernas de auditoría. El análisis cualitativo reveló varios temas clave, lo que da luz sobre las percepciones de los auditores acerca de la integración de la BDA en su trabajo. Estos temas también proporcionaron una explicación más detallada de los resultados cuantitativos y pusieron de relieve los problemas y oportunidades prácticos asociados con la adopción del programa de Doha para el desarrollo.

Utilidad percibida

Un tema importante que surgió de las entrevistas fue la influencia significativa de la UP en la intención de los auditores de adoptar las tecnologías de la BDA. Los entrevistados destacaron sistemáticamente los beneficios prácticos de la dirección de auditoría de la calidad, incluida una mayor calidad de la auditoría, eficiencia y perspectivas estratégicas.

Capacidades de auditoría mejoradas: la BDA se considera un instrumento transformador que mejora los procesos de auditoría al permitir un análisis más eficiente de grandes conjuntos de datos. Por ejemplo, el auditor 6 compartió: “Utilizamos la BDA para la evaluación de riesgos, pruebas de transacciones y detección de fraudes. Este enfoque nos permite analizar de manera eficiente grandes conjuntos de datos, identificar patrones y centrarnos en áreas con mayores riesgos, contribuyendo así a mejorar la calidad de la auditoría “. Del mismo modo, el auditor 3 enfatizó que las herramientas de la BDA “nos permiten analizar grandes conjuntos de datos de manera más eficiente, lo que conduce a resultados de auditoría más precisos”.

Toma de decisiones estratégicas: varios auditores destacaron la forma en que la BDA ayuda a una mejor toma de decisiones y a la identificación de riesgos. El auditor 8 explicó, “Las ideas obtenidas de la BDA nos permiten tomar decisiones más informadas, identificar los riesgos de manera más efectiva y ofrecer más asesoramiento estratégico a nuestros clientes“. Esto demuestra que la PU va más allá de la eficiencia, influyendo en los servicios de valor añadido que los auditores pueden proporcionar a los clientes. Estas perspectivas cualitativas se alinean con los resultados cuantitativos, donde la PU impactó significativamente a la BI (= 0,715, p < 0,001). Esto confirma que los auditores son más propensos a adoptar la BDA cuando perciben beneficios claros como una mayor eficiencia y detección de fraudes.

Facilidad de uso percibida

La facilidad de uso de las herramientas de la BDA también influyó en la adopción, en donde el PEOU está vinculado a la facilidad de uso, la integración del sistema y el esfuerzo de formación. Los resultados de la encuesta mostraron una calificación positiva de la PEOU (media = 5,16), pero un efecto más débil en la BI que en la PU. Los entrevistados insistieron en que, si bien la facilidad de uso es importante, la utilidad percibida sigue siendo el motivador más fuerte.

Facilidad de integración: los auditores observaron que era más probable que se adoptaran instrumentos que se integraran perfectamente en los sistemas existentes. Por ejemplo, el auditor 8 declaró, “las herramientas que son fáciles de usar y se integran bien con nuestros sistemas existentes son más fáciles de adoptar.” Esto pone de relieve la importancia de garantizar que las herramientas de la BDA no alteren los flujos de trabajo existentes.

Curva de aprendizaje y simplicidad: Las herramientas que requerían un mínimo de entrenamiento o esfuerzo fueron las que obtuvieron mayor aceptación. El auditor 9 explicó, “Si es fácil de usar, aumentará mis ganas de emplearla”. Del mismo modo, el auditor 4 observó, “Cuanto más simples son las herramientas de BDA, hay más probabilidad de que se usen”. Estas observaciones ponen en relieve que la facilidad de uso repercute directamente en las tasas de adopción, en particular entre los auditores que están menos familiarizados con las tecnologías avanzadas.

La evolución del papel de la BDA en la auditoría

Los entrevistados expresaron su firme convicción de la importancia de la BDA en el ámbito de la auditoría. Varios auditores describieron a la BDA como la base de las prácticas modernas de auditoría, en particular en mercados dinámicos como Palestina.

Mayor integración: la BDA se está integrando cada vez más en los flujos de trabajo de auditoría, en particular para los clientes más grandes o las industrias con grandes conjuntos de datos. El auditor 7 señaló, “El BDA se convirtió en una función fundamental dentro de la auditoría de bancos y clientes de seguros a partir de 2021”.

Futuro potencial: muchos auditores preveían que la BDA seguiría evolucionando y desempeñando un papel cada vez más importante en la auditoría. El auditor 9 compartió:

El BDA se está convirtiendo rápidamente en la base de las prácticas modernas de auditoría. A medida que estas tecnologías avancen, espero que se integren más en nuestras prácticas cotidianas de auditoría, mejorando aún más nuestra capacidad de proporcionar servicios de auditoría de alta calidad.

Análisis de los resultados

La pregunta de investigación y sus hipótesis relacionadas sirvieron como base para determinar la relación entre la PU, PEOU y la BI de los auditores para adoptar a la BDA en países en desarrollo como Palestina. El análisis de senderos confirmó que la PU tiene una influencia más fuerte en la BI que la PEOU, un hallazgo probado por las perspectivas cualitativas. Los entrevistados señalaron que, si bien la facilidad de uso resulta beneficiosa, la utilidad percibida de la BDA para mejorar la eficiencia y la precisión es el principal motor de la adopción. También destacaron la necesidad de mejorar la capacitación y la integración, que, aunque no se miden cuantitativamente, podrían tener un impacto en la adopción a largo plazo. Estos hallazgos respaldan las predicciones de TAM, al tiempo que sugieren que los factores contextuales también pueden influir en las decisiones de la adopción.

La subpregunta 1 examinó la relación entre la UP y el BI de los auditores para adoptar la BDA. De acuerdo con Davis (1989), la PU se define como el grado en que una persona cree que el uso de un sistema mejorará su rendimiento laboral. El análisis de la trayectoria reveló que la PU fue un predictor fuerte y estadísticamente significativo de la BI. En consecuencia, se apoyó la hipótesis relativa a la subpregunta 1. La relación positiva entre la PU y la BI indicó que los niveles más altos de PU estaban asociados con una mayor intención de adoptar la BDA. Estos hallazgos sugieren que la PU es el factor más influyente para los auditores a la hora de decidir si adoptan la BDA en países en desarrollo como Palestina.

La subpregunta 2 se refiere a la relación entre el PEOU y la BI de los auditores para adoptar a la BDA. Según Davis (1989), la PEOU refleja la creencia de una persona de que un sistema será fácil de aprender y requerirá un esfuerzo mínimo para utilizarlo. El análisis de ruta reveló una correlación significativa entre la PEOU y BI, lo que llevó a la aceptación de la hipótesis de la subpregunta 2. Sin embargo, las conclusiones indican que el PEOU no es un factor primordial para los auditores a la hora de decidir si adoptan la BDA en países en desarrollo como Palestina. Entre las dos variables independientes en el TAM, la PU demostró una significancia estadística más fuerte que la PEOU en la predicción de la BI.

La fase de entrevistas proporciona una buena perspectiva de los factores que influyen en la adopción de la BDA, así como de sus beneficios y desafíos percibidos. Los hallazgos sugieren que la PU y la PEOU determinan la adopción de la BDA, y que las características del cliente y la especificidad de la tarea también juegan un gran papel. Sin embargo, los obstáculos como la compatibilidad de los datos y las limitaciones específicas de la industria muestran la necesidad de seguir innovando y prestando apoyo para mejorar la adopción de las herramientas de la BDA. En general, las entrevistas confirman que la BDA se está convirtiendo en un componente indispensable de la auditoría moderna, que ofrece beneficios transformadores y cuya importancia se espera aumente con el tiempo.

Las conclusiones proporcionan información práctica para las empresas de auditoría que adoptan la BDA. Dado que la PU es el mayor indicador de adopción, las empresas deben enfatizar sus beneficios, como la evaluación de riesgos, la detección de fraudes y la eficiencia, a través de la capacitación, estudios de casos y proyectos piloto. Como la PEOU también influye en el BI, las empresas deben garantizar herramientas fáciles de usar, una buena integración de software y un soporte técnico continuo. El analizar las barreras como las brechas de costos y experiencia a través de la adopción gradual, las asociaciones y la mejora de las capacidades puede impulsar aún más a la adopción, mejorando la eficacia de la auditoría en un entorno impulsado por datos.

Si bien la PU y la PEOU influyen significativamente en la adopción, estas percepciones pueden evolucionar. Los temas sobre la facilidad de uso podrían disminuir con la familiaridad, sin embargo, es inevitable que surjan nuevos desafíos como la seguridad de los datos, los costos y las regulaciones. Los avances en IA y la automatización también podrían afectar a la utilidad percibida, alterando los motores de adopción. La investigación en el futuro debería examinar estos cambios e identificar los factores emergentes que influyen en la adopción a largo plazo.

Interpretación de los resultados

Los hallazgos de este estudio resaltan que todos los auditores participantes de las Grandes 4 firmas en Palestina tenían conocimiento previo o experiencia con la BDA, lo que sugiere percepciones positivas de la tecnología que pueden haber influido en la adopción. Se ha demostrado que las actitudes de los usuarios moldean las percepciones y la BI (Dixit y Prakash, 2018). Si bien se considera que el TAM es el marco principal para estudiar la adopción de la tecnología, también se han utilizado modelos alternativos (Davis et al., 1989; Verma et al., 2018; Demoulin y Coussement, 2020; Grimaldo y Uy, 2020). El TAM, adaptado de la Teoría del Comportamiento Planeado (TPB) y la Teoría de la Acción Razonada (TRA), también predice el comportamiento real de forma más eficaz en comparación con sus predecesores (Davis, 1989). Sin embargo, como advirtieron Diop et al. (2019), el BI no siempre se traduce en una adopción real.

El examen de las respuestas a las entrevistas de los auditores que trabajan en las cuatro grandes empresas de Palestina ofrece perspectivas valiosas sobre la adopción de las herramientas de BDA en los procesos de auditoría. Estas ideas son muy relevantes cuando se ven a través de la lente del TAM.

Los resultados del cuestionario confirman que la PU influye positivamente en la BI para adoptar la BDA. Los entrevistados reforzaron esta opinión, señalando que, si bien la PU impulsa la adopción, existen obstáculos prácticos, como problemas de costes y eficiencia que pueden limitar la aplicación.

Esto concuerda con la propuesta de TAM de que la PU moldea significativamente las actitudes e intenciones de los usuarios hacia la adopción de la tecnología (Davis, 1989; Brock y Khan, 2017). Además, las respuestas de los entrevistados coinciden con las conclusiones de Grimaldo y Uy (2020), que demostraron una correlación positiva y directa entre la PU y la intención de utilizar la tecnología. El potencial de las herramientas de BDA para mejorar la visión de negocio y mejorar los procesos de toma de decisiones apoya aún más esta relación positiva (Adrianto, 2018). El PEOU también surgió como un factor importante que influyó en la adopción de la BDA. Los entrevistados señalaron que la Dirección de Auditoría Interna, percibida como fácil de usar y flexible, probablemente alentaría a los auditores a adoptarlas debido a su eficiencia y a sus ventajas en cuanto al ahorro de tiempo. Por el contrario, si la BDA se percibe como compleja, los auditores pueden estar reacios a utilizarla.

Estos hallazgos apoyan la afirmación de TAM de que el PEOU influye en el BI (Davis, 1986). Las observaciones de los entrevistados también concuerdan con los estudios anteriores que subrayan la importancia del PEOU en la configuración de los comportamientos de adopción de la tecnología (Al Amin et al., 2020; Cabrera-Sánchez y Villarejo-Ramos, 2020; Olufemi, 2018).

Conclusiones

Las conclusiones de este estudio tienen importantes repercusiones para los auditores de las cuatro grandes empresas que operan en países en desarrollo, en particular en Palestina. En el entorno competitivo actual, las grandes organizaciones dependen cada vez más de la BDA para mejorar la toma de decisiones, la eficiencia y la posición en el mercado. Sin embargo, los auditores han adoptado con lentitud la BDA debido a los criterios de adopción general y a diversos problemas de aplicación (Abu Al Rob et al., 2024b; Olufemi, 2018). Entender los factores como PEOU y PU aporta grandes ideas para los profesionales, ayudándoles a superar las barreras de adopción. Si los auditores de las grandes empresas no adoptan la BDA, corren el riesgo de quedar rezagados en una profesión que depende cada vez más de ideas basadas en datos. Este estudio refuerza la aplicabilidad del TAM en la auditoría, centrándose específicamente en el PEOU y PU, aislándolos de influencias externas.

Desde el punto de vista del profesional, los resultados indican que las percepciones de los auditores influyen mucho en la intención de adoptar la BDA. Los resultados confirman que el TAM es un modelo eficaz para medir la adopción de tecnología en el BDA y la auditoría dentro de Palestina. Las pruebas de hipótesis y los resultados de las entrevistas sugieren que los auditores valoran la capacidad de la BDA para simplificar las tareas y mejorar el rendimiento, por lo que es crucial que las empresas de auditoría hagan hincapié en estos beneficios para fomentar la adopción. El estudio también encontró que la PEOU tuvo menos impacto en la BI de los auditores que en la PU, lo que indica que la facilidad de uso por sí sola no es un factor decisivo a menos que los auditores perciban a la BDA como beneficiosa. A medida que la PU aumentó, también incrementó la intención de los auditores de adoptar la BDA, reforzando la idea de que la utilidad percibida es el principal motivador. Los auditores de las grandes empresas que reconocen los beneficios prácticos de la BDA son más propensos a adoptar y utilizar la tecnología. Esta relación entre utilidad y adopción se alinea con la tendencia de las organizaciones que implementan la BDA (Bumblauskas et al., 2017; Dagilienė y Klovienė, 2019; Abu Al Rob et al., 2024a).

Este estudio respaldó al TAM al identificar las relaciones significativas entre el PEOU, PU y BI para adoptar al BDA. Sin embargo, su enfoque en los auditores de las cuatro grandes firmas en Palestina limita la generalización de los hallazgos a otros contextos. Además, el estudio solo examinó dos variables TAM (PEOU y PU), excluyendo factores externos como la autoeficacia o el entrenamiento, que también pueden influir en la adopción de la BDA. Finalmente, el confiar únicamente en el marco TAM puede haber pasado por alto las ideas que algunas teorías alternativas podrían proporcionar para entender la adopción de tecnología en la auditoría.

El estudio encontró que la PEOU y PU influyeron significativamente en la BI de los auditores para adoptar la BDA. Sin embargo, se recomienda que las investigaciones futuras amplíen el alcance para incluir a auditores de diferentes regiones y sectores, incorporen variables externas adicionales (por ejemplo, la autoeficacia o la capacitación) para comprender mejor los factores que influyen en las BI, y exploren marcos alternativos como la teoría unificada de la aceptación y el uso de la tecnología (UTAUT) para proporcionar conocimientos más profundos sobre la adopción de la tecnología en la auditoría. Además, la adopción de la BDA a largo plazo puede estar influenciada por cambios regulatorios y avances tecnológicos más allá de la PU y PEOU. A medida que las empresas integren el análisis de datos, la investigación futura debe evaluar si las percepciones de utilidad de los auditores se mantienen estables o si evolucionan. Entre las consecuencias prácticas figuran las inversiones en capacitación para las empresas, las políticas de apoyo de los reguladores y las soluciones fáciles de usar de los proveedores de tecnología.